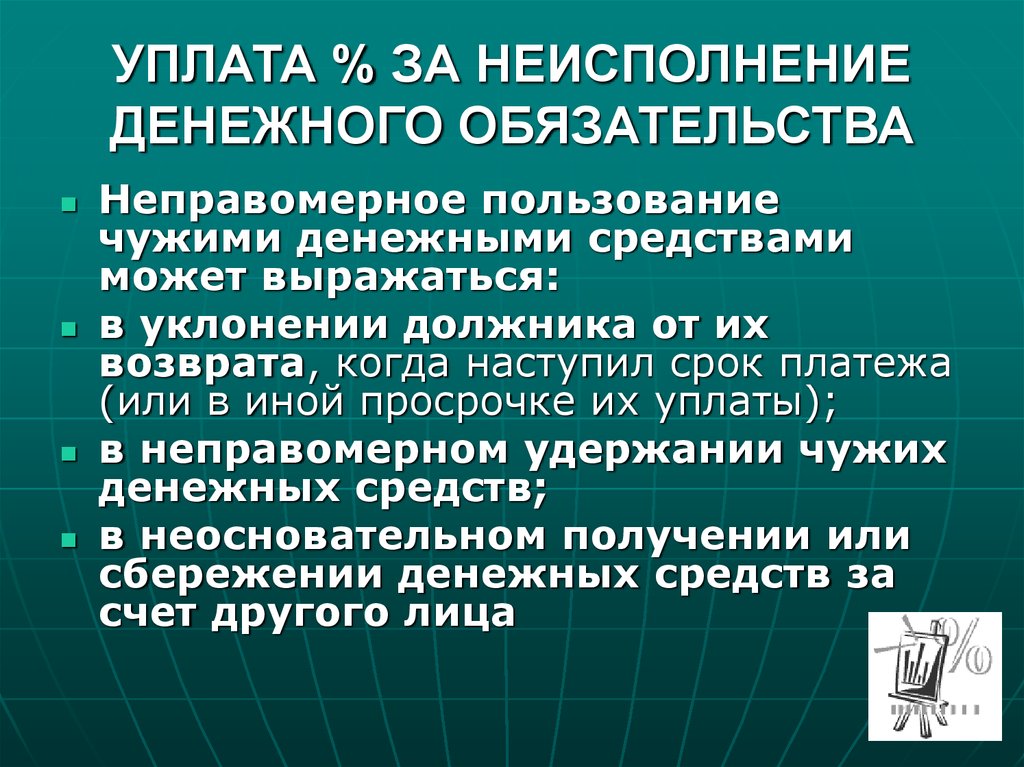

Ответственность за неисполнение денежного обязательства (статья 395 ГК РФ) \ КонсультантПлюс

- Главная

- Документы

- Ответственность за неисполнение денежного обязательства (статья 395 ГК РФ)

Постановление Пленума Верховного Суда РФ от 24.03.2016 N 7 (ред. от 22.06.2021) «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств»

Ответственность за неисполнение денежного обязательства

(статья 395 ГК РФ)

37. Проценты, предусмотренные пунктом 1 статьи 395 ГК РФ, подлежат уплате независимо от основания возникновения обязательства (договора, других сделок, причинения вреда, неосновательного обогащения или иных оснований, указанных в ГК РФ).

Поскольку статья 395 ГК РФ предусматривает последствия неисполнения или просрочки исполнения именно денежного обязательства, положения указанной нормы не применяются к отношениям сторон, не связанным с использованием денег в качестве средства платежа (средства погашения денежного долга).

38. В случаях, когда разрешаемый судом спор вытекает из налоговых или других финансовых и административных правоотношений, гражданское законодательство может быть применено к названным правоотношениям при условии, что это предусмотрено законом (пункт 3 статьи 2 ГК РФ).

В связи с этим указанные в статье 395 ГК РФ проценты не начисляются на суммы экономических (финансовых) санкций, необоснованно взысканные с юридических и физических лиц налоговыми, таможенными органами, органами ценообразования и другими государственными органами, и подлежащие возврату из соответствующего бюджета.

В этих случаях гражданами и юридическими лицами на основании статей 15, 16 и 1069 ГК РФ могут быть предъявлены требования о возмещении убытков, вызванных в том числе необоснованным взиманием сумм экономических (финансовых) санкций, если законом не предусмотрено иное.

39. Согласно пункту 1 статьи 395 ГК РФ в редакции, действовавшей до 1 августа 2016 года, размер процентов за пользование чужими денежными средствами, начисляемых за периоды просрочки исполнения денежного обязательства, имевшие место с 1 июня 2015 года по 31 июля 2016 года включительно, если иной размер процентов не был установлен законом или договором, определяется в соответствии с существовавшими в месте жительства кредитора — физического лица или в месте нахождения кредитора — юридического лица опубликованными Банком России и имевшими место в соответствующие периоды средними ставками банковского процента по вкладам физических лиц.

Если иной размер процентов не установлен законом или договором, размер процентов за пользование чужими денежными средствами, начисляемых за периоды просрочки, имевшие место после 31 июля 2016 года, определяется на основании ключевой ставки Банка России, действовавшей в соответствующие периоды (пункт 1 статьи 395 ГК РФ в редакции Федерального закона от 3 июля 2016 года N 315-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»).

Источниками информации о средних ставках банковского процента по вкладам физических лиц, а также о ключевой ставке Банка России являются официальный сайт Банка России в сети «Интернет» и официальное издание Банка России «Вестник Банка России».

В случаях, когда денежное обязательство подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, а равно когда в соответствии с законодательством о валютном регулировании и валютном контроле при осуществлении расчетов по обязательствам допускается использование иностранной валюты и денежное обязательство выражено в ней (пункты 2, 3 статьи 317 ГК РФ), расчет процентов, начисляемых за периоды просрочки, имевшие место с 1 июня 2015 года по 31 июля 2016 года включительно, производится на основании опубликованных на официальном сайте Банка России или в «Вестнике Банка России» ставок банковского процента по краткосрочным вкладам физических лиц в соответствующей валюте.

Если средняя ставка в рублях или иностранной валюте за определенный период не опубликована, размер подлежащих взысканию процентов устанавливается исходя из самой поздней из опубликованных ставок по каждому из периодов просрочки.

Когда отсутствуют и такие публикации, сумма подлежащих взысканию процентов рассчитывается на основании справки одного из ведущих банков в месте нахождения кредитора, подтверждающей применяемую им среднюю ставку по краткосрочным вкладам физических лиц.

(п. 39 в ред. Постановления Пленума Верховного Суда РФ от 07.02.2017 N 6)

(см. текст в предыдущей редакции)

40. Расчет процентов, предусмотренных статьей 395 ГК РФ и начисляемых за периоды просрочки, имевшие место с 1 июня 2015 года по 31 июля 2016 года включительно, осуществляется по ставкам, опубликованным для того федерального округа, на территории которого в момент заключения договора, совершения односторонней сделки или возникновения обязательства из внедоговорных отношений находилось место жительства кредитора, а если кредитором является юридическое лицо, — место его нахождения (пункт 2 статьи 307, пункт 2 статьи 316 ГК РФ).

(в ред. Постановления Пленума Верховного Суда РФ от 07.02.2017 N 6)

(см. текст в предыдущей редакции)

Если кредитором является организация, имеющая филиалы, то расчет процентов за неисполнение денежного обязательства, которое содержится в договоре, вытекающем из деятельности филиала и заключенном работником филиала от имени организации — кредитора, производится исходя из ставок для федерального округа по месту нахождения филиала на момент заключения договора (пункт 2 статьи 54, пункт 2, абзац третий пункта 3 статьи 55 ГК РФ).

Если кредитором является лицо, место жительства (нахождения) которого находится за пределами Российской Федерации, расчет процентов осуществляется по ставкам, опубликованным Банком России для федерального округа по месту нахождения российского суда, рассматривающего спор.

41. Сумма процентов, установленных статьей 395 ГК РФ, засчитывается в сумму убытков, причиненных неисполнением или ненадлежащим исполнением денежного обязательства (пункт 1 статьи 394 и пункт 2 статьи 395 ГК РФ).

42. Если законом или соглашением сторон установлена неустойка за нарушение денежного обязательства, на которую распространяется правило абзаца первого пункта 1 статьи 394 ГК РФ, то положения пункта 1 статьи 395 ГК РФ не применяются. В этом случае взысканию подлежит неустойка, установленная законом или соглашением сторон, а не проценты, предусмотренные статьей 395 ГК РФ (пункт 4 статьи 395 ГК РФ).

43. Утратил силу. — Постановление Пленума Верховного Суда РФ от 22.06.2021 N 18.

(см. текст в предыдущей редакции)

текст в предыдущей редакции)

44. Если должник, используя право, предоставленное статьей 327 ГК РФ, внес в срок, предусмотренный обязательством, причитающиеся с него деньги в депозит нотариуса, а в установленных законом случаях — в депозит суда, денежное обязательство считается исполненным своевременно (пункт 2 статьи 327 ГК РФ) и проценты, в том числе предусмотренные статьей 395 ГК РФ, на сумму долга не начисляются.

Зачисление денежных средств на депозитный счет подразделения судебных приставов в порядке, установленном статьей 70 Закона об исполнительном производстве, свидетельствует о надлежащем исполнении должником денежного обязательства перед кредитором, подтвержденного решением суда, в связи с чем со дня такого зачисления проценты, предусмотренные статьей 395 ГК РФ, на сумму зачисленных денежных средств не начисляются.

При возвращении должнику денежных средств, внесенных в депозит, обязательство не считается исполненным (пункт 3 статьи 327 ГК РФ), и проценты, предусмотренные статьей 395 ГК РФ, подлежат начислению на сумму долга со дня возникновения просрочки, включая период нахождения денежных средств на депозите.

45. Отсутствие у должника денежных средств не является основанием для освобождения от ответственности за неисполнение денежного обязательства и начисления процентов, установленных статьей 395 ГК РФ (пункт 1 статьи 401 ГК РФ).

46. Судам необходимо учитывать, что согласно статье 403 ГК РФ в случае нарушения денежного обязательства, исполнение которого было возложено на третьих лиц, проценты, предусмотренные статьей 395 ГК РФ, взыскиваются не с этих лиц, а с должника на тех же основаниях, что и за собственные нарушения, если законом не установлено, что такую ответственность несет третье лицо, являющееся непосредственным исполнителем.

47. Должник освобождается от уплаты процентов, предусмотренных статьей 395 ГК РФ, в том случае, когда кредитор отказался принять предложенное должником надлежащее исполнение или не совершил действий, предусмотренных законом, иными правовыми актами или договором либо вытекающих из обычаев или из существа обязательства, до совершения которых должник не мог исполнить своего обязательства, например, не сообщил данные о счете, на который должны быть зачислены средства, и т.

48. Сумма процентов, подлежащих взысканию по правилам статьи 395 ГК РФ, определяется на день вынесения решения судом исходя из периодов, имевших место до указанного дня. Проценты за пользование чужими денежными средствами по требованию истца взимаются по день уплаты этих средств кредитору. Одновременно с установлением суммы процентов, подлежащих взысканию, суд при наличии требования истца в резолютивной части решения указывает на взыскание процентов до момента фактического исполнения обязательства (пункт 3 статьи 395 ГК РФ). При этом день фактического исполнения обязательства, в частности уплаты задолженности кредитору, включается в период расчета процентов.

Расчет процентов, начисляемых после вынесения решения, осуществляется в процессе его исполнения судебным приставом-исполнителем, а в случаях, установленных законом, — иными органами, организациями, в том числе органами казначейства, банками и иными кредитными организациями, должностными лицами и гражданами (часть 1 статьи 7, статья 8, пункт 16 части 1 статьи 64 и часть 2 статьи 70 Закона об исполнительном производстве).

(в ред. Постановления Пленума Верховного Суда РФ от 07.02.2017 N 6)

(см. текст в предыдущей редакции)

В случае неясности судебный пристав-исполнитель, иные лица, исполняющие судебный акт, вправе обратиться в суд за разъяснением его исполнения, в том числе по вопросу о том, какая именно сумма подлежит взысканию с должника (статья 202 ГПК РФ, статья 179 АПК РФ).

К размеру процентов, взыскиваемых по пункту 1 статьи 395 ГК РФ, по общему правилу, положения статьи 333 ГК РФ не применяются (пункт 6 статьи 395 ГК РФ).

49. Исходя из положений статьи 319 ГК РФ об очередности погашения требований по денежному обязательству, при недостаточности суммы произведенного платежа, судам следует учитывать, что под процентами, погашаемыми ранее основной суммы долга, понимаются проценты за пользование денежными средствами, подлежащие уплате по денежному обязательству, в частности проценты за пользование суммой займа, кредита, аванса, предоплаты и т. д. (статьи 317.1, 809, 823 ГК РФ).

д. (статьи 317.1, 809, 823 ГК РФ).

Проценты, предусмотренные статьей 395 ГК РФ за неисполнение или просрочку исполнения денежного обязательства, к указанным в статье 319 ГК РФ процентам не относятся и погашаются после суммы основного долга.

Положения статьи 319 ГК РФ не лишают кредитора права до погашения основной суммы долга предъявить иск о взыскании с должника неустойки или процентов, взыскиваемых на основании статьи 395 ГК РФ.

50. Со дня просрочки исполнения возникших из договоров денежных обязательств начисляются проценты, указанные в статье 395 ГК РФ, за исключением случаев, когда неустойка за нарушение этого обязательства предусмотрена соглашением сторон или законом, например, частью 5 статьи 34 Федерального закона от 5 апреля 2013 года N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (пункты 1 и 4 статьи 395 ГК РФ).

51. По требованию одной стороны денежного обязательства о возврате исполненного в связи с этим обязательством, например, при излишней оплате товара, работ, услуг на излишне уплаченную сумму начисляются проценты, предусмотренные статьей 395 ГК РФ, со дня, когда получившая указанные денежные средства сторона узнала или должна была узнать об этих обстоятельствах (пункт 3 статьи 307, пункт 1 статьи 424, подпункт 3 статьи 1103, статья 1107 ГК РФ).

52. Неисполнение должником денежного обязательства, предусмотренного мировым соглашением, которое утверждено судом, является основанием для применения ответственности по правилам статьи 395 ГК РФ со дня, следующего за последним днем срока, установленного в соглашении для его добровольного исполнения, если мировым соглашением не установлена иная неустойка за его нарушение или не определен иной момент начала начисления процентов (часть 1 статьи 39, часть 3 статьи 173 ГПК РФ, часть 1 статьи 142 АПК РФ, пункт 1 статьи 405 ГК РФ).

Если в мировом соглашении сохраняется условие договора о начислении неустойки за неисполнение денежных обязательств по данному договору, то проценты, установленные статьей 395 ГК РФ, не начисляются (пункт 5 статьи 395 ГК РФ).

53. В отличие от процентов, предусмотренных пунктом 1 статьи 395 ГК РФ, проценты, установленные статьей 317.1 ГК РФ, не являются мерой ответственности, а представляют собой плату за пользование денежными средствами. В связи с этим при разрешении споров о взыскании процентов суду необходимо установить, является требование истца об уплате процентов требованием платы за пользование денежными средствами (статья 317. 1 ГК РФ) либо требование заявлено о применении ответственности за неисполнение или просрочку исполнения денежного обязательства (статья 395 ГК РФ). Начисление с начала просрочки процентов по статье 395 ГК РФ не влияет на начисление процентов по статье 317.1 ГК РФ.

1 ГК РФ) либо требование заявлено о применении ответственности за неисполнение или просрочку исполнения денежного обязательства (статья 395 ГК РФ). Начисление с начала просрочки процентов по статье 395 ГК РФ не влияет на начисление процентов по статье 317.1 ГК РФ.

54. В случае когда покупатель своевременно не оплачивает товар, переданный по договору купли-продажи, в том числе поставленные через присоединенную сеть электрическую и тепловую энергию, газ, нефть, нефтепродукты, воду, другие товары (за фактически принятое количество товара в соответствии с данными учета), к покупателю в соответствии с пунктом 3 статьи 486, абзацем первым пункта 4 статьи 488 ГК РФ применяется мера ответственности, установленная статьей 395 ГК РФ: на сумму, уплата которой просрочена, покупатель обязан уплатить проценты со дня, когда по договору товар должен быть оплачен, до дня оплаты товара покупателем, если иное не предусмотрено ГК РФ или договором купли-продажи.

55. Если недействительная сделка исполнена обеими сторонами, то при рассмотрении иска о применении последствий ее недействительности необходимо учитывать, что, по смыслу пункта 2 статьи 167 ГК РФ, произведенные сторонами взаимные предоставления считаются равными, пока не доказано иное, и их возврат должен производиться одновременно, в связи с чем проценты, установленные статьей 395 ГК РФ, на суммы возвращаемых денежных средств не начисляются.

В то же время при наличии доказательств, подтверждающих, что полученная одной из сторон денежная сумма явно превышает стоимость переданного другой стороне, к отношениям сторон могут быть применены нормы о неосновательном обогащении (подпункт 1 статьи 1103, статья 1107 ГК РФ). В таком случае на разницу между указанной суммой и суммой, эквивалентной стоимости переданного другой стороне, начисляются проценты, предусмотренные статьей 395 ГК РФ, с момента, когда приобретатель узнал или должен был узнать о неосновательности получения или сбережения денежных средств.

56. В том случае, когда при проведении двусторонней реституции одна сторона осуществила возврат ранее полученного другой стороне, например, индивидуально-определенной вещи, а другая сторона не возвратила переданные ей денежные средства, то с этого момента на сумму невозвращенных средств подлежат начислению проценты на основании статьи 395 ГК РФ (статья 1103, пункт 2 статьи 1107 ГК РФ).

57. Обязанность причинителя вреда по уплате процентов, предусмотренных статьей 395 ГК РФ, возникает со дня вступления в законную силу решения суда, которым удовлетворено требование потерпевшего о возмещении причиненных убытков, если иной момент не указан в законе, при просрочке их уплаты должником.

При заключении потерпевшим и причинителем вреда соглашения о возмещении причиненных убытков проценты, установленные статьей 395 ГК РФ, начисляются с первого дня просрочки исполнения условий этого соглашения, если иное не предусмотрено таким соглашением.

58. В соответствии с пунктом 2 статьи 1107 ГК РФ на сумму неосновательного обогащения подлежат начислению проценты, установленные пунктом 1 статьи 395 ГК РФ, с момента, когда приобретатель узнал или должен был узнать о неосновательности получения или сбережения денежных средств. В частности, таким моментом следует считать представление приобретателю банком выписки о проведенных по счету операциях или иной информации о движении средств по счету в порядке, предусмотренном банковскими правилами и договором банковского счета.

Само по себе получение информации о поступлении денежных средств в безналичной форме (путем зачисления средств на его банковский счет) без указания плательщика или назначения платежа не означает, что получатель узнал или должен был узнать о неосновательности их получения.

59. Если во исполнение судебного акта ответчиком перечислены денежные средства кредитору, а впоследствии данный судебный акт отменен или изменен в части взыскания указанных денежных средств, и полученные взыскателем денежные средства должнику не возвращены, то, по общему правилу, на названную денежную сумму подлежат начислению проценты, установленные статьей 395 ГК РФ, с момента вступления в силу итогового судебного акта (пункт 2 статьи 1107 ГК РФ).

Вместе с тем с учетом обстоятельств конкретного дела, например, если имела место фальсификация доказательств и это привело к принятию решения, послужившего основанием для перечисления ему денежных средств, предусмотренные статьей 395 ГК РФ проценты подлежат начислению с более раннего момента, например, с момента зачисления денежных средств на расчетный счет недобросовестного взыскателя (пункты 3, 4 статьи 1, пункт 2 статьи 1107 ГК РФ).

Ответственность за неисполнение обязательства в натуре Неустойка

Прокурор разъясняет — Прокуратура Республики Коми

Прокурор разъясняет

- 27 апреля 2021, 14:29

Определение размера процентов за пользование чужими денежными средствами

Текст

Поделиться

В силу пункта 1 статьи 395 Гражданского кодекса Российской Федерации (далее – ГК РФ) в редакции, действовавшей до 01. 08.2016, за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующими в месте жительства кредитора или, если кредитором является юридическое лицо, в месте его нахождения опубликованными Банком России и имевшими место в соответствующие периоды средними ставками банковского процента по вкладам физических лиц. Эти правила применяются, если иной размер процентов не установлен законом или договором.

08.2016, за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующими в месте жительства кредитора или, если кредитором является юридическое лицо, в месте его нахождения опубликованными Банком России и имевшими место в соответствующие периоды средними ставками банковского процента по вкладам физических лиц. Эти правила применяются, если иной размер процентов не установлен законом или договором.

Согласно указанной норме в редакции, действующей после 01.08.2016, в случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором.

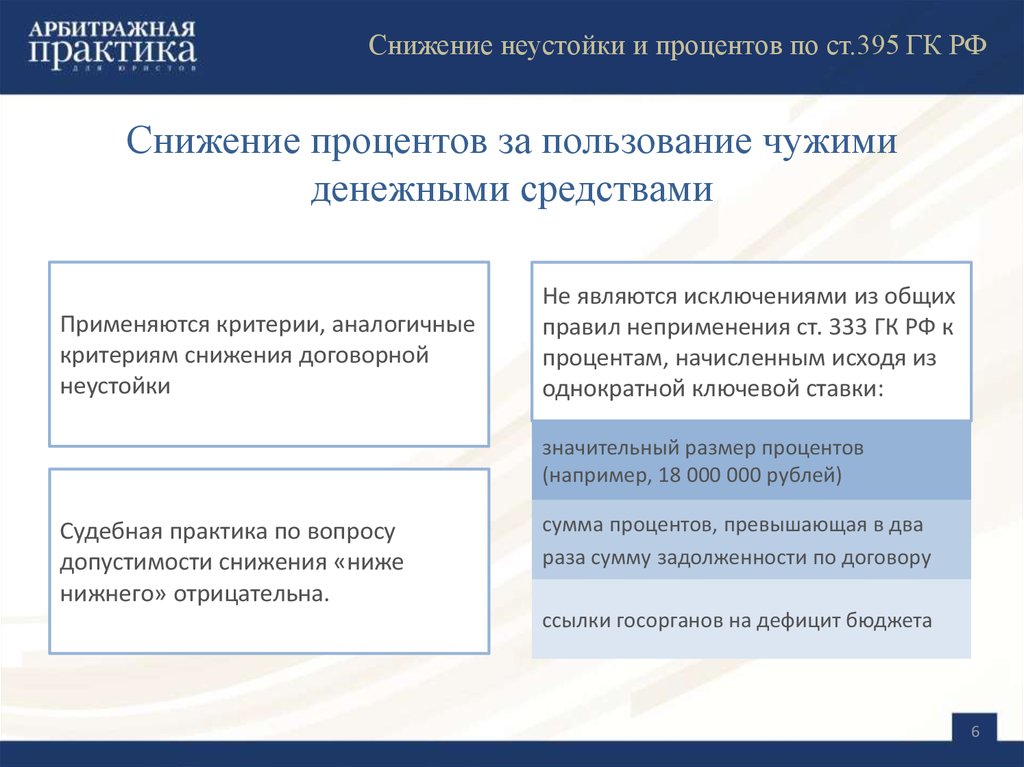

В соответствии с пунктом 1 статьи 333 ГК РФ, если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку. Если обязательство нарушено лицом, осуществляющим предпринимательскую деятельность, суд вправе уменьшить неустойку при условии заявления должника о таком уменьшении.

Федеральным законом от 08.03.2015 № 42-ФЗ статья 395 ГК РФ дополнена пунктом 6, согласно которому, если подлежащая уплате сумма процентов явно несоразмерна последствиям нарушения обязательства, суд по заявлению должника вправе уменьшить предусмотренные договором проценты, но не менее чем до суммы, определенной исходя из ставки, указанной в пункте 1 данной статьи.

Указанная позиция гражданского законодательства изложена в пункте 39 постановления Пленума Верховного Суда Российской Федерации от 24.03.2016 № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств» (далее – постановление Пленума ВС РФ № 7). При этом источниками информации о средних ставках банковского процента по вкладам физических лиц, а также о ключевой ставке Банка России являются официальный сайт Банка России в сети «Интернет» и официальное издание Банка России «Вестник Банка России».

При этом источниками информации о средних ставках банковского процента по вкладам физических лиц, а также о ключевой ставке Банка России являются официальный сайт Банка России в сети «Интернет» и официальное издание Банка России «Вестник Банка России».

В силу пункта 48 постановления Пленума ВС РФ № 7 к размеру процентов, взыскиваемых по пункту 1 статьи 395 ГК РФ, по общему правилу, положения статьи 333 ГК РФ не применяются.

В соответствии с пунктом 73 постановления Пленума ВС РФ № 7 бремя доказывания несоразмерности неустойки и необоснованности выгоды кредитора возлагается на ответчика. Несоразмерность и необоснованность выгоды могут выражаться в том, что возможный размер убытков кредитора, которые могли возникнуть вследствие нарушения обязательства, значительно ниже начисленной неустойки. Доводы ответчика о невозможности исполнения обязательства вследствие тяжелого финансового положения, наличия задолженности перед другими кредиторами, наложения ареста на денежные средства или иное имущество ответчика, отсутствия бюджетного финансирования, неисполнения обязательств контрагентами, добровольного погашения долга полностью или в части на день рассмотрения спора, выполнения ответчиком социально значимых функций, наличия у должника обязанности по уплате процентов за пользование денежными средствами сами по себе не могут служить основанием для снижения неустойки.

В пункте 74 данного постановления указано, что кредитор, возражая против уменьшения размера неустойки, не обязан доказывать возникновение у него убытков, но вправе представлять доказательства того, какие последствия имеют подобные нарушения обязательства для кредитора, действующего при сравнимых обстоятельствах разумно и осмотрительно, например, указать на изменение средних показателей по рынку (процентных ставок по кредитам или рыночных цен на определенные виды товаров в соответствующий период, валютных курсов).

Из приведенных положений закона и разъяснений Пленума Верховного Суда Российской Федерации следует, что расчет процентов, предусмотренных статьей 395 ГК РФ, за период до 01.08.2016 и после этой даты осуществляется по разным правилам.

При этом в пункте 1 статьи 395 ГК РФ установлен минимальный размер процентов на случай неисполнения денежного обязательства, который уменьшению не подлежит. Бремя доказывания несоразмерности неустойки последствиям нарушения обязательства возлагается на должника. Снижение судом неустойки не должно влечь убытки для кредитора и вести к экономической выгоде недобросовестного должника в виде пользования денежными средствами по заниженной ставке процентов.

Снижение судом неустойки не должно влечь убытки для кредитора и вести к экономической выгоде недобросовестного должника в виде пользования денежными средствами по заниженной ставке процентов.

Гражданско-судебный отдел

Определение размера процентов за пользование чужими денежными средствами

В силу пункта 1 статьи 395 Гражданского кодекса Российской Федерации (далее – ГК РФ) в редакции, действовавшей до 01.08.2016, за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующими в месте жительства кредитора или, если кредитором является юридическое лицо, в месте его нахождения опубликованными Банком России и имевшими место в соответствующие периоды средними ставками банковского процента по вкладам физических лиц. Эти правила применяются, если иной размер процентов не установлен законом или договором.

Согласно указанной норме в редакции, действующей после 01.08.2016, в случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором.

В соответствии с пунктом 1 статьи 333 ГК РФ, если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку. Если обязательство нарушено лицом, осуществляющим предпринимательскую деятельность, суд вправе уменьшить неустойку при условии заявления должника о таком уменьшении.

Федеральным законом от 08.03.2015 № 42-ФЗ статья 395 ГК РФ дополнена пунктом 6, согласно которому, если подлежащая уплате сумма процентов явно несоразмерна последствиям нарушения обязательства, суд по заявлению должника вправе уменьшить предусмотренные договором проценты, но не менее чем до суммы, определенной исходя из ставки, указанной в пункте 1 данной статьи.

Указанная позиция гражданского законодательства изложена в пункте 39 постановления Пленума Верховного Суда Российской Федерации от 24.03.2016 № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств» (далее – постановление Пленума ВС РФ № 7). При этом источниками информации о средних ставках банковского процента по вкладам физических лиц, а также о ключевой ставке Банка России являются официальный сайт Банка России в сети «Интернет» и официальное издание Банка России «Вестник Банка России».

В силу пункта 48 постановления Пленума ВС РФ № 7 к размеру процентов, взыскиваемых по пункту 1 статьи 395 ГК РФ, по общему правилу, положения статьи 333 ГК РФ не применяются.

В соответствии с пунктом 73 постановления Пленума ВС РФ № 7 бремя доказывания несоразмерности неустойки и необоснованности выгоды кредитора возлагается на ответчика. Несоразмерность и необоснованность выгоды могут выражаться в том, что возможный размер убытков кредитора, которые могли возникнуть вследствие нарушения обязательства, значительно ниже начисленной неустойки. Доводы ответчика о невозможности исполнения обязательства вследствие тяжелого финансового положения, наличия задолженности перед другими кредиторами, наложения ареста на денежные средства или иное имущество ответчика, отсутствия бюджетного финансирования, неисполнения обязательств контрагентами, добровольного погашения долга полностью или в части на день рассмотрения спора, выполнения ответчиком социально значимых функций, наличия у должника обязанности по уплате процентов за пользование денежными средствами сами по себе не могут служить основанием для снижения неустойки.

Доводы ответчика о невозможности исполнения обязательства вследствие тяжелого финансового положения, наличия задолженности перед другими кредиторами, наложения ареста на денежные средства или иное имущество ответчика, отсутствия бюджетного финансирования, неисполнения обязательств контрагентами, добровольного погашения долга полностью или в части на день рассмотрения спора, выполнения ответчиком социально значимых функций, наличия у должника обязанности по уплате процентов за пользование денежными средствами сами по себе не могут служить основанием для снижения неустойки.

В пункте 74 данного постановления указано, что кредитор, возражая против уменьшения размера неустойки, не обязан доказывать возникновение у него убытков, но вправе представлять доказательства того, какие последствия имеют подобные нарушения обязательства для кредитора, действующего при сравнимых обстоятельствах разумно и осмотрительно, например, указать на изменение средних показателей по рынку (процентных ставок по кредитам или рыночных цен на определенные виды товаров в соответствующий период, валютных курсов).

Из приведенных положений закона и разъяснений Пленума Верховного Суда Российской Федерации следует, что расчет процентов, предусмотренных статьей 395 ГК РФ, за период до 01.08.2016 и после этой даты осуществляется по разным правилам.

При этом в пункте 1 статьи 395 ГК РФ установлен минимальный размер процентов на случай неисполнения денежного обязательства, который уменьшению не подлежит. Бремя доказывания несоразмерности неустойки последствиям нарушения обязательства возлагается на должника. Снижение судом неустойки не должно влечь убытки для кредитора и вести к экономической выгоде недобросовестного должника в виде пользования денежными средствами по заниженной ставке процентов.

Гражданско-судебный отдел

Законы о чужих деньгах (OPM)

С юридической точки зрения, чужие деньги (OPM) относятся к любому случаю, когда одной стороне доверено владеть или хранить деньги для другой стороны. Удерживающая сторона обычно удерживает деньги другого лица в течение определенного периода времени и по определенной причине. Наиболее распространенным примером этого может быть лицо, стремящееся перевести деньги получателю, и делает это с помощью доверительного управляющего.

Удерживающая сторона обычно удерживает деньги другого лица в течение определенного периода времени и по определенной причине. Наиболее распространенным примером этого может быть лицо, стремящееся перевести деньги получателю, и делает это с помощью доверительного управляющего.

В этом примере доверительным управляющим будет незаинтересованная третья сторона, которой поручено удерживать средства до указанного времени для перевода. Лицо, которому принадлежит трастовое имущество, подлежащее распределению, называется учредителем.

Доверенное лицо может понадобиться в случаях, когда жертвователь не хочет, чтобы получатель немедленно получил деньги; примером этого может быть, если они хотят, чтобы получатель сначала окончил колледж. Доверительный управляющий будет иметь различные обязанности, связанные с деньгами другого лица, которыми они владеют. Некоторые другие примеры того, когда человек может владеть деньгами других людей, — это когда люди кладут свои деньги в банк или когда донор вкладывает средства в компанию для получения гранта для малого бизнеса.

Каковы денежные законы некоторых других людей?

Деньги других людей тесно связаны с ценными бумагами или различными интересами, связанными с инвестициями. Возврат таких инвестиций должен в первую очередь или исключительно зависеть от усилий лица, отличного от инвестора. Закон о ценных бумагах относится к нескольким федеральным законам и постановлениям, которые регулируют продажу, покупку и создание обеспечительных интересов.

В Соединенных Штатах есть одно агентство, которое несет исключительную ответственность за обеспечение соблюдения законодательства о ценных бумагах. Это Комиссия по ценным бумагам и биржам, или «SEC». SEC защищает инвесторов, а также поддерживает целостность рынков ценных бумаг. Это достигается за счет требования, чтобы публичные компании раскрывали общественности всю значимую финансовую информацию, а также другую соответствующую информацию, чтобы общественность могла должным образом оценить инвестиции в безопасность.

Неправительственная организация, Ассоциация регулирования финансовой отрасли («FINRA»), существует для «защиты инвесторов от мошенничества и недобросовестных практик». FINRA разрабатывает и обеспечивает соблюдение правил, регулирующих деятельность зарегистрированных брокеров и брокерско-дилерских фирм в США. Ниже перечислены некоторые положения, регулируемые FINRA:

FINRA разрабатывает и обеспечивает соблюдение правил, регулирующих деятельность зарегистрированных брокеров и брокерско-дилерских фирм в США. Ниже перечислены некоторые положения, регулируемые FINRA:

- Торговля акциями;

- Корпоративные облигации;

- Фьючерсы на ценные бумаги; и

- Опции.

Каковы некоторые общие обязанности доверенного лица?

Все попечители несут фидуциарные обязанности по отношению к бенефициарам траста. Фидуциарная обязанность относится к особой обязанности одной стороны перед другой, которая налагается законодательством штата. Поскольку доверительный управляющий — это лицо, имеющее законное право собственности на трастовое имущество, доверительный управляющий имеет право передавать трастовое имущество бенефициарам в соответствии с инструкциями, предоставленными учредителем траста.

Фидуциарные обязанности доверительного собственника обычно включают:

- Долг верности : Все доверительные управляющие должны обеспечить защиту интересов бенефициаров в трастовой собственности.

Таким образом, попечители не должны предпринимать никаких действий, которые могут принести пользу им самим, а также нанести ущерб этим интересам;

Таким образом, попечители не должны предпринимать никаких действий, которые могут принести пользу им самим, а также нанести ущерб этим интересам; - Обязанность заботы : Доверительные управляющие несут ответственность за определение того, когда, как и что инвестировать, если учредитель поместил деньги в траст, который должен быть инвестирован. Эти решения должны приниматься с осторожностью и усердием, и они должны быть разумными;

- Обязанность по разделению фондов : Эта обязанность похожа на обязанность верности. Доверительные управляющие не могут смешивать или смешивать свои личные средства с фондами траста;

- Обязанность по охране : Доверительные управляющие обязаны хранить трастовые активы, такие как деньги, в безопасности, чтобы избежать кражи. Поскольку трастовые деньги часто инвестируются в Интернете, доверительный управляющий должен принять разумные меры для предотвращения взлома трастового счета. Такие меры могут включать установку антивирусного и антивредоносного программного обеспечения;

- Обязанность инвестировать : Все инвестиционные решения должны приниматься с главной целью — заработать деньги. Доверительные управляющие должны проявлять разумные навыки и осторожность при принятии решения о том, какие инвестиции имеют разумные шансы заработать деньги, чтобы служить доходом для бенефициаров; и

- Обязанность ведения бухгалтерского учета : Доверительные собственники должны вести бухгалтерский учет, а также вести учет всех финансовых операций, касающихся трастового имущества. Доверительные управляющие должны вести учет расходов, необходимых для управления трастом, таких как комиссионные брокера, а также деньги, потраченные на улучшение траста, если имуществом траста является физический объект.

Таким образом, попечители не должны предпринимать никаких действий, которые могут принести пользу им самим, а также нанести ущерб этим интересам;

Таким образом, попечители не должны предпринимать никаких действий, которые могут принести пользу им самим, а также нанести ущерб этим интересам; Такие меры могут включать установку антивирусного и антивредоносного программного обеспечения;

Такие меры могут включать установку антивирусного и антивредоносного программного обеспечения;Какие распространенные споры касаются чужих денег?

Обычный спор, связанный с чужими деньгами, возникает, когда лицо, владеющее деньгами, использует средства в своих целях. Это явно нарушение их фидуциарных обязанностей; большинство споров, связанных с OPM, возникают из-за того, что доверительный управляющий нарушает свои фидуциарные обязанности перед учредителем и бенефициарами.

Это явно нарушение их фидуциарных обязанностей; большинство споров, связанных с OPM, возникают из-за того, что доверительный управляющий нарушает свои фидуциарные обязанности перед учредителем и бенефициарами.

В другом примере финансист ссужает или дает деньги компании в виде гранта. Большинство грантов не нужно возвращать; однако гранты часто предоставляются с условиями. Примером этого может быть финансист, требующий от компании использовать средства только для конкретных исследовательских целей. Неиспользование средств в соответствии с их соглашением может привести к нарушению договора о предоставлении гранта.

Нужен ли мне адвокат для помощи с законами о чужих деньгах?

Ответственность за чужие деньги — серьезная ответственность. Таким образом, вам следует проконсультироваться с опытным и знающим юристом по недвижимости, чтобы убедиться, что вы соблюдаете все соответствующие законы. Опытный адвокат по недвижимости может предоставить вам юридическую консультацию по этому вопросу, а также представлять вас в суде, если какие-либо споры приведут к судебному иску.

Трэвис Пилер

Юридический писатель LegalMatch

Первоначальный автор

Трэвис получил степень доктора права в 2017 году в Юридическом центре Хьюстонского университета и степень бакалавра права. с отличием Техасского университета в 2014 году. Трэвис написал на многочисленные юридические темы, от статей, отслеживающих каждое решение Верховного суда в Техасе, до законов виртуальной реальности. В свободное время от юридического мира и поиска знаний этот обладатель черного пояса 3-й степени и сертифицированный инструктор стремится работать с различными благотворительными организациями, направленными на обеспечение доступа к развлечениям и играм для всех людей.

Хосе Ривера

Ответственный редактор

Редактор

Последнее обновление: 30 июля 2020 г.

ДРУГИЕ ДЕНЬГИ — ГЛАВА V — Юридическая библиотека Луиса Д. Брандейса

Иллюстрация из Harper’s Weekly, 20 декабря 1913 г., Уолтер Дж. Энрайт социальные и профессиональные заболевания. Солнечный свет считается лучшим дезинфицирующим средством; электрический свет самый эффективный полицейский. И гласность уже сыграла важную роль в борьбе с Денежным Трестом. Комитет Пужо, разоблачив факты финансовой концентрации, внес важнейший вклад в достижение Новой Свободы. Поле боя было обследовано и нанесено на карту. Силы противника обнаружены, подсчитаны и оценены. Это был необходимый первый шаг — и долгий — к облегчению. Положения законопроекта Комитета об учреждении фондовых бирж и заявление, которое будет сделано в связи с листингом ценных бумаг, несомненно, окажут благотворное влияние. Но должен быть дальнейший призыв к публичности для служения. Эта мощная сила должна быть использована в надвигающейся борьбе многими способами как постоянная лечебная мера.

Солнечный свет считается лучшим дезинфицирующим средством; электрический свет самый эффективный полицейский. И гласность уже сыграла важную роль в борьбе с Денежным Трестом. Комитет Пужо, разоблачив факты финансовой концентрации, внес важнейший вклад в достижение Новой Свободы. Поле боя было обследовано и нанесено на карту. Силы противника обнаружены, подсчитаны и оценены. Это был необходимый первый шаг — и долгий — к облегчению. Положения законопроекта Комитета об учреждении фондовых бирж и заявление, которое будет сделано в связи с листингом ценных бумаг, несомненно, окажут благотворное влияние. Но должен быть дальнейший призыв к публичности для служения. Эта мощная сила должна быть использована в надвигающейся борьбе многими способами как постоянная лечебная мера.

Богатство

Объединение и контроль над чужими деньгами и чужим бизнесом. Таковы основные факторы развития Денежного треста. Но богатство инвестиционного банкира также является фактором. А с необычайным ростом его богатства в последние годы относительная важность богатства как фактора финансовой концентрации неуклонно росла. Именно богатство позволило мистеру Моргану в 1910 году заплатить 3 000 000 долларов за 51 000 долларов номинальной стоимости акций Equitable Life Insurance Society. Его прямой доход от этих инвестиций был ограничен законом до менее чем одной восьмой процента. год; но он дал юридический контроль над активами на сумму 504 000 000 долларов. Именно богатство позволило компаньонам Моргана купить у Equitable и Mutual Life Insurance Company акции нескольких банковских учреждений, которые, объединившись в Bankers’ Trust Company и Guaranty Trust Company, дали им контроль над вкладами в размере 357 миллионов долларов. Именно богатство позволило мистеру Моргану приобрести свои акции в банках First National и National City на сумму 21 000 000 долларов, благодаря чему он укрепил тройственный союз с этими учреждениями.

Именно богатство позволило мистеру Моргану в 1910 году заплатить 3 000 000 долларов за 51 000 долларов номинальной стоимости акций Equitable Life Insurance Society. Его прямой доход от этих инвестиций был ограничен законом до менее чем одной восьмой процента. год; но он дал юридический контроль над активами на сумму 504 000 000 долларов. Именно богатство позволило компаньонам Моргана купить у Equitable и Mutual Life Insurance Company акции нескольких банковских учреждений, которые, объединившись в Bankers’ Trust Company и Guaranty Trust Company, дали им контроль над вкладами в размере 357 миллионов долларов. Именно богатство позволило мистеру Моргану приобрести свои акции в банках First National и National City на сумму 21 000 000 долларов, благодаря чему он укрепил тройственный союз с этими учреждениями.

Итак, как было накоплено это огромное богатство? Часть из них была естественной аккрецией. Отчасти это связано с мудро использованными особыми возможностями для инвестиций. Отчасти это связано с огромным объемом банковских операций. Тогда власть порождает богатство, как богатство порождает власть. Но главной причиной этих больших состояний являются огромные потери, которые несут те, кто контролирует пути к капиталу и инвесторам. Плата взимается буквально «все, что выдержит движение».

Тогда власть порождает богатство, как богатство порождает власть. Но главной причиной этих больших состояний являются огромные потери, которые несут те, кто контролирует пути к капиталу и инвесторам. Плата взимается буквально «все, что выдержит движение».

Чрезмерные банковские комиссии

К сожалению, из-за нехватки времени комитет Пуйо не смог представить стране доказательства, касающиеся сумм, полученных инвестиционными банкирами в качестве гонораров промоутеров, андеррайтинговых комиссий и прибыли. Ничто не могло бы так ясно показать власть банкиров, как таблица, показывающая совокупность этих налогов, взимаемых за последние годы. Сейчас стоило бы возобновить расследование Money Trust только для того, чтобы собрать эти данные. Но более ранние исследования выявили некоторые поучительные, хотя и спорадические факты.

Синдикат, продвигавший Steel Trust, получил в качестве компенсации за несколько недель работы ценные бумаги на сумму 62 500 000 долларов наличными; и из этой суммы J. P. Morgan & Co. получила за свои услуги в качестве менеджеров синдикатов 12 500 000 долларов, помимо своей доли в качестве подписчиков синдиката в оставшихся 50 000 000 долларов. Синдикат Моргана взял для продвижения Tube Trust 20 000 000 обыкновенных акций из общей эмиссии акций на 80 000 000 долларов (привилегированных и обыкновенных). Чудовищные комиссионные не ограничивались продвижением по службе. В последнее время синдикаты банкиров во многих случаях получали за размещение привилегированных акций рекапитализированных промышленных концернов треть всех выпущенных обыкновенных акций, помимо значительной суммы наличными. А за продажу привилегированных акций хорошо зарекомендовавших себя производственных концернов наличные комиссионные (или прибыль) составляют от 7 1/2 до 10 процентов. собранных наличных денег часто взыскиваются. По облигациям высококлассных промышленных концернов обычными были банковские комиссионные (или прибыль) от 5 до 10 пунктов.

P. Morgan & Co. получила за свои услуги в качестве менеджеров синдикатов 12 500 000 долларов, помимо своей доли в качестве подписчиков синдиката в оставшихся 50 000 000 долларов. Синдикат Моргана взял для продвижения Tube Trust 20 000 000 обыкновенных акций из общей эмиссии акций на 80 000 000 долларов (привилегированных и обыкновенных). Чудовищные комиссионные не ограничивались продвижением по службе. В последнее время синдикаты банкиров во многих случаях получали за размещение привилегированных акций рекапитализированных промышленных концернов треть всех выпущенных обыкновенных акций, помимо значительной суммы наличными. А за продажу привилегированных акций хорошо зарекомендовавших себя производственных концернов наличные комиссионные (или прибыль) составляют от 7 1/2 до 10 процентов. собранных наличных денег часто взыскиваются. По облигациям высококлассных промышленных концернов обычными были банковские комиссионные (или прибыль) от 5 до 10 пунктов.

Эти тяжелые заряды не ограничиваются промышленными предприятиями. Такому же бремени подвергались даже ценные бумаги железных дорог, якобы высокого класса. В то время, когда кредит Нью-Хейвена еще не пострадал, JP Morgan & Co. приобрела первые ипотечные облигации Нью-Йоркской, Вестчестерской и Бостонской железных дорог, гарантированные Нью-Хейвеном, по цене 92 1/2; и они продавались по цене 96 1/4. Они взяли облигации Портлендской терминальной компании, гарантированные Центральной железной дорогой штата Мэн — корпорацией с бесспорным кредитом, — примерно по 88, и они были проданы по 9.2.

Такому же бремени подвергались даже ценные бумаги железных дорог, якобы высокого класса. В то время, когда кредит Нью-Хейвена еще не пострадал, JP Morgan & Co. приобрела первые ипотечные облигации Нью-Йоркской, Вестчестерской и Бостонской железных дорог, гарантированные Нью-Хейвеном, по цене 92 1/2; и они продавались по цене 96 1/4. Они взяли облигации Портлендской терминальной компании, гарантированные Центральной железной дорогой штата Мэн — корпорацией с бесспорным кредитом, — примерно по 88, и они были проданы по 9.2.

Большая часть этих комиссионных за андеррайтинг берется крупными банкирскими домами не за их услуги по продаже облигаций или принятию на себя рисков, а за то, чтобы убедить других продать облигации и взять на себя риски. Таким образом, когда Interboro Railway — самая преуспевающая корпорация — профинансировала свой недавний выпуск облигаций на 170 000 000 долларов, J. P. Morgan & Co. получила 3 процента. комиссию, то есть 5 100 000 долларов, практически за то, чтобы другие подписали и продали облигации.

Совокупные комиссионные или прибыль, получаемые ведущими банкирскими домами, можно только предполагать, поскольку полная сумма их операций не разглашается, а ставка комиссионных или прибыли варьируется в широких пределах. Но Комитет Пужо предоставил некоторые интересные данные, относящиеся к этому вопросу: считая только выпуски ценных бумаг межгосударственных корпораций, J. P. Morgan & Co. непосредственно обеспечивала публичный маркетинг самостоятельно или совместно с другими в течение 19 лет.02-1912, 1 950 000 000 долларов. Каковы были средние комиссионные или прибыль, получаемые J. P. Morgan & Co., мы не знаем; но мы знаем, что каждый процент. на эту сумму получается 19 500 000 долларов. Однако даже эта огромная сумма в 1 950 000 000 долларов включает лишь часть ценных бумаг, по которым выплачивались комиссионные или прибыль. Он не включает ни одного выпуска внутригосударственной корпорации. Он не включает ценные бумаги, продаваемые частным образом. Он не включает в себя какие-либо государственные, государственные или муниципальные облигации.

Именно таким поборам во многом обязано богатство инвестиционного банкира. И поскольку это богатство является важным фактором в создании власти, осуществляемой Денежным трестом, мы должны постараться положить конец этому неправомерному получению богатства, а также ненадлежащему объединению. Денежный траст настолько силен и так прочно укоренился, что каждый из источников его чрезмерной власти должен быть эффективно остановлен, если мы хотим достичь Новой Свободы.

Как остановить чрезмерные расходы?

Комитет Пужо рекомендует в качестве средства защиты от таких чрезмерных сборов запретить межгосударственным корпорациям заключать какие-либо соглашения о создании единственного финансового агента для решения их вопросов безопасности; передать выпуск ценных бумаг межгосударственных железных дорог под надзор Межгосударственной торговой комиссии; и что их ценные бумаги должны быть реализованы только на открытых или частных конкурентных торгах или в соответствии с правилами, которые должны быть предписаны Комиссией с полными полномочиями по расследованию, которые будут обнаруживать и наказывать комбинации, препятствующие конкуренции в торгах. Некоторые из государственных комиссий по государственной службе в настоящее время обладают такими полномочиями; и, возможно, было бы разумно передать это право межгосударственной комиссии, хотя Комиссия по ценным бумагам железной дороги Хэдли рекомендует обратное. Но официальное регулирование, предложенное комитетом Пужо, будет ограничено железнодорожными корпорациями; а новые ценные бумаги других корпораций, котирующиеся на Нью-Йоркской фондовой бирже, за последние пять лет собрали 4 525 404 025 долларов, что больше, чем выпуски железных дорог или муниципалитетов. Публичность предлагает, однако, другое и даже более многообещающее средство: метод регулирования банковских сборов, который будет автоматически применяться как к железным дорогам, общественным службам, так и к промышленным корпорациям.

Некоторые из государственных комиссий по государственной службе в настоящее время обладают такими полномочиями; и, возможно, было бы разумно передать это право межгосударственной комиссии, хотя Комиссия по ценным бумагам железной дороги Хэдли рекомендует обратное. Но официальное регулирование, предложенное комитетом Пужо, будет ограничено железнодорожными корпорациями; а новые ценные бумаги других корпораций, котирующиеся на Нью-Йоркской фондовой бирже, за последние пять лет собрали 4 525 404 025 долларов, что больше, чем выпуски железных дорог или муниципалитетов. Публичность предлагает, однако, другое и даже более многообещающее средство: метод регулирования банковских сборов, который будет автоматически применяться как к железным дорогам, общественным службам, так и к промышленным корпорациям.

Можно задать вопрос: Почему были предъявлены эти завышенные обвинения? Корпорации, которые в первую очередь несут расходы на капитал, несомненно, подчинились из-за банковского контроля; осуществляется непосредственно через взаимосвязанные управления или родственные отношения, а также косвенно через объединения банкиров для подавления конкуренции. Но почему инвесторы подчинились, если в конечном счете все эти расходы ложатся на плечи инвесторов, за исключением тех случаев, когда корпорациям удается переложить бремя на общество? Большая армия мелких инвесторов, составляющих значительное большинство всех покупателей ценных бумаг, полностью свободна от банковского контроля. Их подчинение, несомненно, частично связано с тем фактом, что банкиры контролируют пути к общепризнанно безопасным инвестициям почти так же полно, как и пути к капиталу. Но раболепие инвестора отчасти объясняется также его незнанием фактов. Разве не вероятно, что, если бы каждый инвестор знал, до какой степени ценная бумага, которую он покупает у банкира, разбавляется чрезмерными гарантиями, комиссионными и прибылями, произошла бы забастовка капитала против этих несправедливых поборов?

Но почему инвесторы подчинились, если в конечном счете все эти расходы ложатся на плечи инвесторов, за исключением тех случаев, когда корпорациям удается переложить бремя на общество? Большая армия мелких инвесторов, составляющих значительное большинство всех покупателей ценных бумаг, полностью свободна от банковского контроля. Их подчинение, несомненно, частично связано с тем фактом, что банкиры контролируют пути к общепризнанно безопасным инвестициям почти так же полно, как и пути к капиталу. Но раболепие инвестора отчасти объясняется также его незнанием фактов. Разве не вероятно, что, если бы каждый инвестор знал, до какой степени ценная бумага, которую он покупает у банкира, разбавляется чрезмерными гарантиями, комиссионными и прибылями, произошла бы забастовка капитала против этих несправедливых поборов?

Забастовка капитала

Недавний британский опыт подтверждает эту точку зрения. За короткий период прошлой весной синдикаты предложили на лондонском рынке девять различных выпусков на общую сумму 135 840 000 долларов, а в среднем лишь около 10%. из этих займов было взято населением. С деньгами было «туго», но предлагаемые процентные ставки были очень либеральными, и никто не сомневался, что инвесторы хорошо обеспечены средствами. The London Daily Mail представила объяснение:

из этих займов было взято населением. С деньгами было «туго», но предлагаемые процентные ставки были очень либеральными, и никто не сомневался, что инвесторы хорошо обеспечены средствами. The London Daily Mail представила объяснение:

«Долгая череда отказов инвесторам в новых займах достигла апогея в неудачном выпуске великой эмиссии Ротшильдов. Это останется темой финансовых дискуссий в течение многих дней, и многие в городе высказывают мнение что это может иметь революционный эффект на нынешнюю систему выдачи ссуд и андеррайтинга.Обсуждаемый вопрос заключается в том, что публика стала неохотно подписываться на акции, которые, по их мнению, андеррайтеры могут позволить себе продавать по причине комиссионных, которые они получают. впоследствии по более низкой цене, чем цена эмиссии, и что фондовая биржа начала осознавать отношение публики. Публика видит в андеррайтере не столько того, кто гарантирует, что заем будет подписан в обмен на его комиссию, как посредника, которые, так сказать, имеют возможность приобрести акции по более низкой цене, чем публичные, чтобы впоследствии продать их с прибылью. возможность разделить эту прибыль. Они считают, что если бы при выпуске этих акций акции предлагались им по более привлекательной цене, было бы меньше необходимости платить андеррайтерам столь высокие комиссионные. Это еще один практический протест, хотя и косвенный, против существования посредника, протест, который является одной из черт современных финансов».0003

возможность разделить эту прибыль. Они считают, что если бы при выпуске этих акций акции предлагались им по более привлекательной цене, было бы меньше необходимости платить андеррайтерам столь высокие комиссионные. Это еще один практический протест, хотя и косвенный, против существования посредника, протест, который является одной из черт современных финансов».0003

Публичность как средство правовой защиты

Заставлять банкиров при выпуске ценных бумаг обнародовать комиссионные или прибыль, которую они получают. Пусть каждое циркулярное письмо, проспект или реклама облигации или акции ясно показывают, что банкир получил за свои посреднические услуги и какую прибыль имеют облигации и акции для корпорации-эмитента. Это знания, на которые имеют полное право как действующий владелец ценной бумаги, так и потенциальный покупатель. Если компенсация банкиров разумна, учитывая навыки и риск, не может быть никаких возражений против того, чтобы обнародовать ее. Если это неразумно, инвестор «забастовает», как это недавно сделали инвесторы в Англии.

Такое раскрытие банковских комиссионных или прибыли требуется и по другой причине: это поможет инвестору в оценке безопасности инвестиций. При маркетинге ценных бумаг существует два класса рисков: первый — это риск того, найдет ли банкир (или корпорация) готовых покупателей на облигации или акции по цене выпуска; другой, получит ли инвестор хорошую статью. Изготовитель ценной бумаги и банкир заинтересованы главным образом в том, чтобы продать ее по эмиссионной цене. Инвестор заинтересован в первую очередь в том, чтобы купить хороший товар. Мелкий инвестор почти полностью полагается на банкира в его знаниях и суждениях относительно качества ценной бумаги; и именно это делает его отношение к банкиру доверительным. Но в настоящее время инвестиционный банкир занимает позицию, несовместимую с этим отношением. Компенсация банкиров должна, конечно, варьироваться в зависимости от риска он же предполагает. Там, где существует большой риск того, что облигации или акции не будут быстро проданы по цене выпуска, комиссия за андеррайтинг (то есть страховая премия) должна быть соответственно большой. Но банкиру не следует платить больше за то, что он заставляет 90 124 инвесторов 90 125 брать на себя больший риск. На практике банкир получает более высокую комиссию за андеррайтинг более слабой ценной бумаги на том основании, что его собственный риск выше. И чем слабее обеспечение, тем больше у банкира стимула побудить своих клиентов освободить его. Теперь закон не должен брать на себя обязательство (за исключением случаев, когда речь идет о железных дорогах и корпорациях общественного обслуживания) фиксировать прибыль банкиров. И оно не должно препятствовать заключению инвесторами невыгодных сделок. Но сейчас признано, что в простейшем мерчандайзинге должно быть полное раскрытие информации. Архаичная доктрина осторожность emtor исчезает. Закон начал требовать огласки в помощь добросовестности. Федеральный закон о чистых пищевых продуктах не гарантирует качество или цены; но это помогает покупателю судить о качестве, требуя раскрытия ингредиентов. Одним из наиболее важных фактов, которые необходимо изучить для определения реальной стоимости ценной бумаги, является количество содержащейся в ней воды.

Но банкиру не следует платить больше за то, что он заставляет 90 124 инвесторов 90 125 брать на себя больший риск. На практике банкир получает более высокую комиссию за андеррайтинг более слабой ценной бумаги на том основании, что его собственный риск выше. И чем слабее обеспечение, тем больше у банкира стимула побудить своих клиентов освободить его. Теперь закон не должен брать на себя обязательство (за исключением случаев, когда речь идет о железных дорогах и корпорациях общественного обслуживания) фиксировать прибыль банкиров. И оно не должно препятствовать заключению инвесторами невыгодных сделок. Но сейчас признано, что в простейшем мерчандайзинге должно быть полное раскрытие информации. Архаичная доктрина осторожность emtor исчезает. Закон начал требовать огласки в помощь добросовестности. Федеральный закон о чистых пищевых продуктах не гарантирует качество или цены; но это помогает покупателю судить о качестве, требуя раскрытия ингредиентов. Одним из наиболее важных фактов, которые необходимо изучить для определения реальной стоимости ценной бумаги, является количество содержащейся в ней воды. И любая чрезмерная сумма, уплаченная банкиру за продажу ценной бумаги, — это вода. Требовать полного раскрытия инвестору суммы выплаченных комиссий и прибыли; и не только инвесторы будут настороже, но и компенсация банкиров будет иметь тенденцию автоматически приспосабливаться к тому, что является справедливым и разумным. Чрезмерные комиссионные — эта форма неправедно нажитого богатства — в значительной степени прекратятся.

И любая чрезмерная сумма, уплаченная банкиру за продажу ценной бумаги, — это вода. Требовать полного раскрытия инвестору суммы выплаченных комиссий и прибыли; и не только инвесторы будут настороже, но и компенсация банкиров будет иметь тенденцию автоматически приспосабливаться к тому, что является справедливым и разумным. Чрезмерные комиссионные — эта форма неправедно нажитого богатства — в значительной степени прекратятся.

Настоящее раскрытие

Но раскрытие должно быть реальным. И это должно быть раскрытие для инвестора. Недостаточно просто потребовать подачи заявления о фактах Уполномоченному по делам корпораций или множеству других должностных лиц, федеральных и государственных. Это было бы почти так же неэффективно, как если бы Закон о чистых пищевых продуктах требовал, чтобы производитель просто сдавал в Департамент заявление об ингредиентах, вместо того, чтобы требовать, чтобы этикетка рассказывала историю. Подача полного заявления на фондовую биржу, если она будет включена, как это предусмотрено законопроектом Комитета Пуджо, также не будет адекватной.

Чтобы быть эффективным, знание фактов должно быть доведено до сведения инвестора, и лучше всего это можно сделать, потребовав изложения фактов крупным шрифтом в каждом уведомлении, циркуляре, письме и рекламном объявлении, приглашающем инвестора покупка. Соблюдение этого требования также должно быть обязательным, а не чем-то, от чего инвестор может отказаться. Ведь вся общественность заинтересована в том, чтобы положить конец поборам банкиров. Англия много лет назад взяла на себя обязательство защитить своих инвесторов от уловок промоутеров, потребовав отчасти аналогичного раскрытия информации; но британский акт потерпел неудачу в значительной степени по своей цели, отчасти потому, что в соответствии с ним заявление о фактах было подано только государственному должностному лицу, а отчасти потому, что инвестор мог отказаться от этого положения. И британский статут теперь был изменен в последнем отношении.

Раскрытие сведений о синдикате

Требуемая публичность должна также включать раскрытие информации обо всех участниках андеррайтинга. Обычный случай андеррайтинга заключается в том, что ни один член синдиката не может продавать активы ниже цены синдиката в течение определенного периода времени, если только синдикат не будет распущен раньше. Другими словами, банкиры делают по договоренности искусственную цену. Часто соглашение, вероятно, является незаконным в соответствии с антимонопольным законом Шермана. Однако такое поддержание цены не обязательно вызывает возражения. Это может полностью согласовываться с общим благополучием, если факты становятся известными. Но раскрытие должно включать список тех, кто участвует в андеррайтинге, чтобы общественность не могла быть введена в заблуждение. Инвестор должен знать, бескорыстен ли его советник.

Обычный случай андеррайтинга заключается в том, что ни один член синдиката не может продавать активы ниже цены синдиката в течение определенного периода времени, если только синдикат не будет распущен раньше. Другими словами, банкиры делают по договоренности искусственную цену. Часто соглашение, вероятно, является незаконным в соответствии с антимонопольным законом Шермана. Однако такое поддержание цены не обязательно вызывает возражения. Это может полностью согласовываться с общим благополучием, если факты становятся известными. Но раскрытие должно включать список тех, кто участвует в андеррайтинге, чтобы общественность не могла быть введена в заблуждение. Инвестор должен знать, бескорыстен ли его советник.

Не так давно член крупного банковского дома пытался оправдать комиссию, взимаемую его фирмой за размещение ставших любимыми привилегированных акций промышленного концерна. Банкиры взяли за свои услуги 250 000 долларов наличными, не считая одной трети обыкновенных акций, что составило около 2 000 000 долларов. «Конечно, — сказал он, — это было бы слишком, если бы мы могли оставить все это себе, но мы не могли. Пришлось разделить большую часть. Было пятьдесят семь участников. должен был даже отдать акций на 10 000 долларов ———— (называя президента ведущего банка в городе, где располагалось предприятие). Когда-нибудь его могли бы спросить, что он думает об этих акциях. Если бы он пожал плечами и сказал, что не знает, мы могли потерять много клиентов из-за акций. Нам пришлось дать ему 10 000 долларов акций, чтобы научить его не пожимать плечами».

«Конечно, — сказал он, — это было бы слишком, если бы мы могли оставить все это себе, но мы не могли. Пришлось разделить большую часть. Было пятьдесят семь участников. должен был даже отдать акций на 10 000 долларов ———— (называя президента ведущего банка в городе, где располагалось предприятие). Когда-нибудь его могли бы спросить, что он думает об этих акциях. Если бы он пожал плечами и сказал, что не знает, мы могли потерять много клиентов из-за акций. Нам пришлось дать ему 10 000 долларов акций, чтобы научить его не пожимать плечами».

Подумайте об эффективности с практичными американцами такого утверждения:

A. B. & CO. ——— в ———, Иллинойс, которая была зарегистрирована под названием Excelsior Manufacturing Company с капиталом в 10 000 000 долларов, из которых 5 000 000 долларов — привилегированные и 5 000 000 долларов — обычные.

Поскольку у нас есть большая клиентура доверчивых клиентов, мы смогли заручиться согласием владельцев на продажу привилегированных акций — мы установили цену, которая принесет владельцам наличными 95 долларов за акцию. .

.

Мы предлагаем вам эти превосходные акции по цене $100,75 за акцию. Наши собственные комиссионные или прибыль составят немногим более 5 долларов на акцию, или, скажем, 250 000 долларов наличными, не считая 1 500 000 долларов в виде обыкновенных акций, которые мы получили в качестве бонуса. Эту комиссию наличными и акциями мы должны разделить в различных пропорциях со следующими участниками андеррайтингового синдиката:

C. D. & Co., New York

E. F. & Co., Boston

L. M. & Co. , Philadelphia

, Philadelphia

9000 2 0034 I. K. & Co., New York O. P. & Co., Chicago Если бы такие уведомления были обычным явлением, инвестиционные банкиры были бы «достойны только их найма за разумную цену». Для сбыта привилегированных акций, как в случае с Excelsior Manufacturing Co.