Финансовое оздоровление | Банк России

Финансовое оздоровление банка (встречаются также иные названия данной процедуры, например — предупреждение банкротства банка или санация банка) — это комплекс мер, направленных на улучшение финансового положения кредитной организации, которые позволяют избежать ее банкротства.

Санация банка проводится, прежде всего, в интересах кредиторов и вкладчиков — в процессе финансового оздоровления банки обслуживают клиентов в том же режиме, что до начала санации, за исключением случаев, когда банку введен мораторий.

Меры по предупреждению банкротства банков могут осуществляться или собственниками банков самостоятельно, или с участием Банка России, или с участием государственной корпорации «Агентство по страхованию вкладов» (далее — ГК «АСВ»). При принятии решения о целесообразности начала санации банка с участием Банка России или ГК «АСВ» учитывается его системная/региональная значимость, а также значимость банка на уровне отдельных сегментов финансового рынка и возможные последствия в случае принятия Банком России решения об отзыве лицензии у банка.

Презентация «Объявили о санации моего банка: что это значит?»

Участие Банка России в финансовом оздоровлении банка

В 2017 году был внедрен механизм финансового оздоровления с участием Банка России, который предусматривает оказание Банком России финансовой помощи кредитной организации, в том числе посредством приобретения акций (долей в уставном капитале), предоставления кредитов, размещения депозитов за счет денежных средств, составляющих Фонд консолидации банковского сектора, имущество которого обособлено от имущества Банка России.

От имени Банка России мероприятия по финансовому оздоровлению банков осуществляет специально созданное ООО «Управляющая компания Фонда консолидации

банковского сектора» (далее — ООО «УК ФКБС»).

По окончании финансового оздоровления банка предполагается продажа акций (долей в уставном капитале), принадлежащих Банку России, новому инвестору.

Внедрение данного механизма финансового оздоровления направлено на:

- сокращение расходов государства,

- сокращение сроков оздоровления банков,

- повышение эффективности контроля за использованием государственных средств,

- создание равных конкурентных условий для деятельности кредитных организаций.

Основные положения механизма представлены в презентации:

Участие ГК «АСВ» в финансовом оздоровлении банка («кредитный» механизм)

Данный механизм применяется с 2008 года и представляет собой комплекс различных мер, в зависимости от ситуации в банке. В большинстве случаев для оздоровления банка ГК «АСВ» привлекает инвестора (им может быть другой банк или лицо, не являющееся кредитной организацией), который выкупает акции (долю в уставном капитале) в объеме, достаточном для получения контроля над санируемым банком, после этого ГК «АСВ», при необходимости, может оказать банку финансовую поддержку в виде займа по ставке, ниже рыночной, чтобы за счет разницы этой ставки и ставки размещения полученных средств у банка сложился доход, достаточный для решения проблем, которые могли привести к его банкротству.

Да Нет

Последнее обновление страницы: 14.07.2021

Жукова Особенности финансового оздоровления при банкротстве крестьянского (фермерского) хозяйства

УДК 347.736

Особенности финансового оздоровления при банкротстве крестьянского (фермерского) хозяйства

Т.М. Жукова

- Кандидат юридических наук, доцент кафедры предпринимательского права

- Пермский государственный национальный исследовательский университет

- 614990, г. Пермь, ул. Букирева, 15

- E-mail: Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра.

-

В статье рассмотрены особенности процедуры финансового оздоровления при банкротстве крестьянского (фермерского) хозяйства.

Анализируются нормы действующего закона о банкротстве о проведении финансового оздоровления КФК: основания и последствия введения, характеристика плана финансового оздоровления и графика погашения задолженности, основания прекращения процедуры.

Анализируются нормы действующего закона о банкротстве о проведении финансового оздоровления КФК: основания и последствия введения, характеристика плана финансового оздоровления и графика погашения задолженности, основания прекращения процедуры.

Анализируются нормы действующего закона о банкротстве о проведении финансового оздоровления КФК: основания и последствия введения, характеристика плана финансового оздоровления и графика погашения задолженности, основания прекращения процедуры.

Анализируются нормы действующего закона о банкротстве о проведении финансового оздоровления КФК: основания и последствия введения, характеристика плана финансового оздоровления и графика погашения задолженности, основания прекращения процедуры.Ключевые слова: финансовое оздоровление; банкротство крестьянского (фермерского) хозяйства; закон «О несостоятельности (банкротстве)»

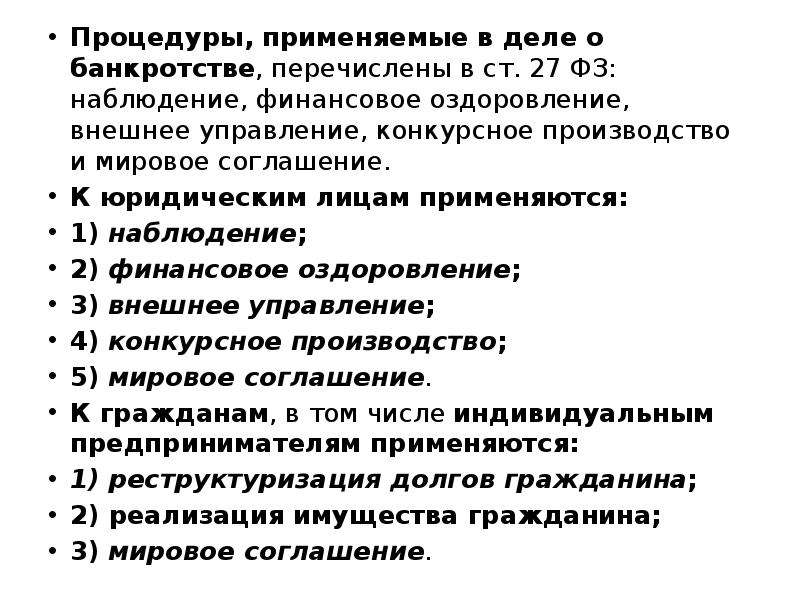

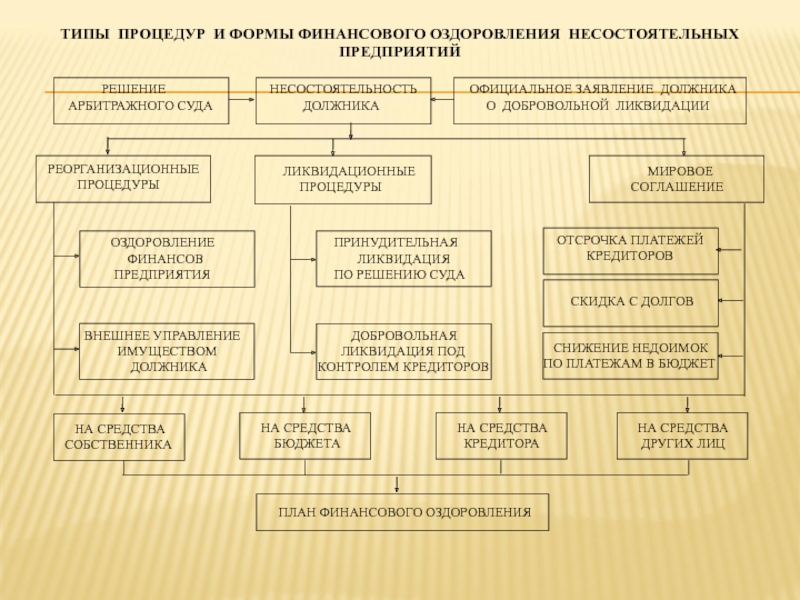

Специальное регулирование банкротства крестьянских (фермерских) хозяйств (далее – КФХ) стало возможным с введением в действие Федерального закона №6-ФЗ от 8 января 1998 г. «О несостоятельности (банкротстве)». В действующем Федеральном законе «О несостоятельности (банкротстве)» №127-ФЗ от 27 сентября 2002 г. [5](далее – Закон о банкротстве) также закреплены нормы, регулирующие особенности несостоятельности КФХ.

Замедление экономического роста в сельском хозяйстве, отсутствие условий для альтернативной занятости на селе, исторически сложившийся низкий уровень развития социальной и инженерной инфраструктуры обусловили обострение проблемы развития рынков сельскохозяйственной продукции, сырья и продовольствия.

В этих обстоятельствах создание условий для устойчивого развития сельскохозяйственного производства на основе повышения его конкурентоспособности становится приоритетным направлением аграрной экономической политики. С целью повышения инвестиционной привлекательности государством предпринимаются меры по финансовому оздоровлению сельхозпроизводителей [2].

В частности, в ст. 219 Закона о банкротстве предусмотрены особенности проведения финансового оздоровления и внешнего управления КФХ.

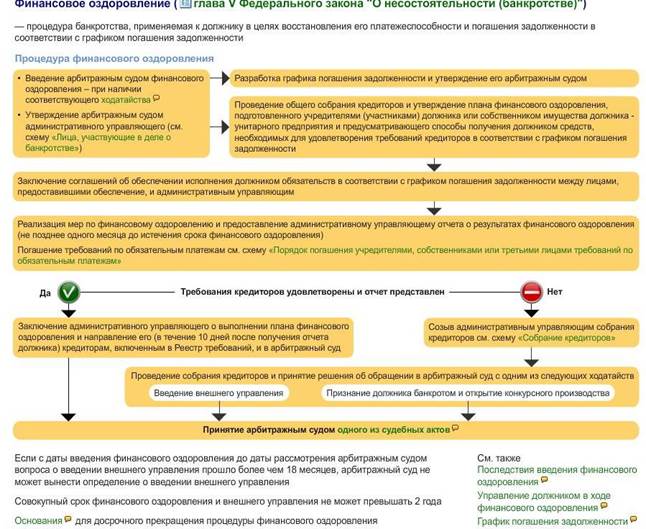

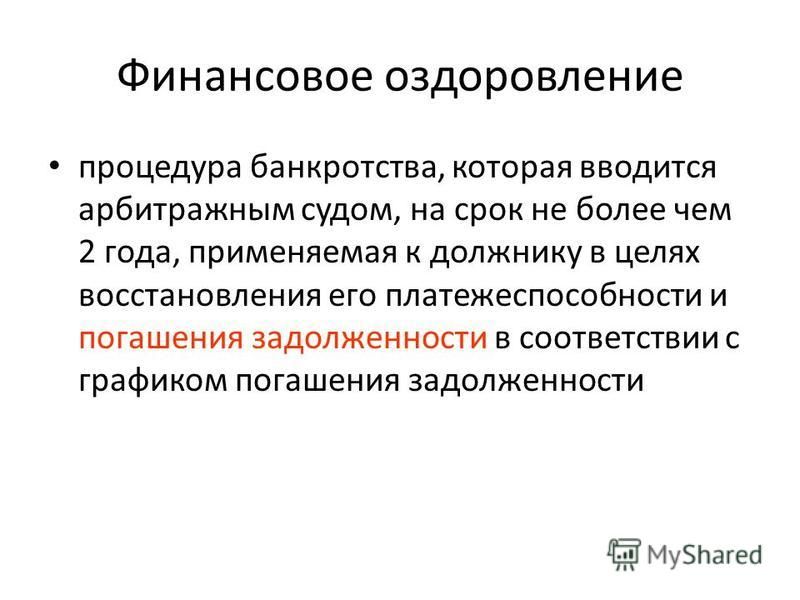

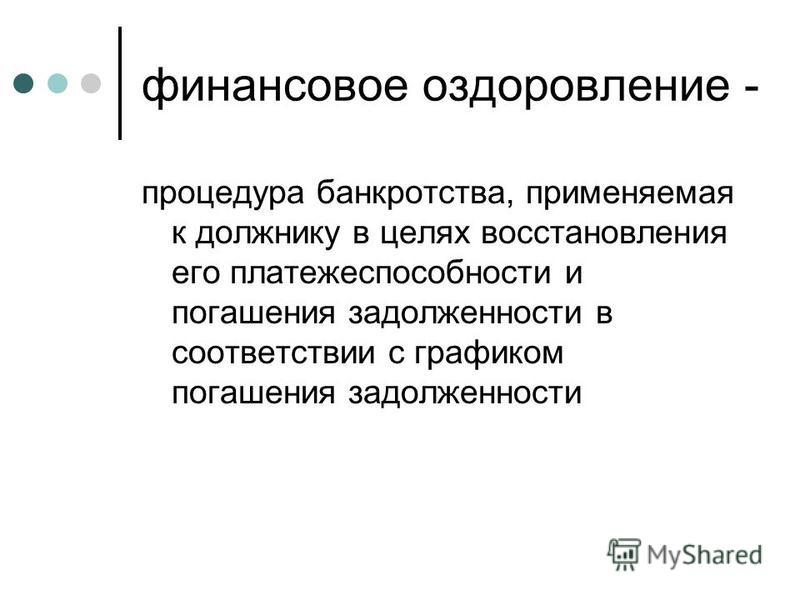

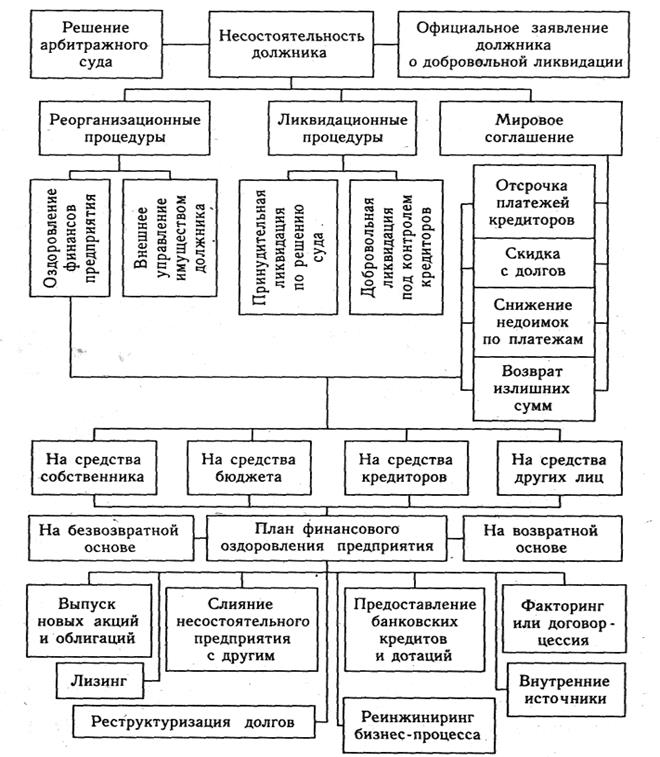

Данная процедура направлена на восстановление платежеспособности должника для удовлетворения требований кредиторов. Однако, в отличие от проведения процедуры финансового оздоровления в рамках банкротства юридических лиц, финансовое оздоровление для КФХ обладает рядом особенностей.

Так, главой крестьянского (фермерского) хозяйства в течение двух месяцев с момента вынесения арбитражным судом определения о введении в отношении крестьянского (фермерского) хозяйства наблюдения могут быть представлены в арбитражный суд план финансового оздоровления и график погашения задолженности.

В соответствии со ст. 219 и ст. 76 Закона о банкротстве можно сделать вывод, что на введение финансового оздоровления КФХ согласия кредиторов не требуется, более того, для инициирования данной процедуры должнику не требуется обращаться с соответствующим ходатайством к собранию кредиторов, должнику достаточно предоставить план финансового оздоровления и график погашения задолженности в арбитражный суд.

Вместе с тем следует определиться, необходимо ли предоставление в качестве обеспечения исполнения обязательств должника банковской гарантии (п. 3 ст. 75 ФЗ Закона о банкротстве) для введения арбитражным судом процедуры финансового оздоровления.

С одной стороны, по общему правилу арбитражный суд может ввести процедуру финансового оздоровления вопреки воле собрания кредиторов только при предоставлении третьими лицами в качестве обеспечения исполнения обязательств должника банковской гарантии (п. 3 ст. 75 Закона о банкротстве).

С другой – арбитражный суд может ввести процедуру финансового оздоровления, если осуществление мероприятий, предусмотренных планом финансового оздоровления, позволит КФХ погасить требования кредиторов по денежным обязательствам и об уплате обязательных платежей в соответствии с графиком погашения задолженности (п. 2 ст. 219 Закона о банкротстве).

Следовательно, предоставление обеспечения в виде банковской гарантии для введения процедуры финансового оздоровления в отношении КФХ не требуется.

Однако возникает другой вопрос: чем будет руководствоваться суд при определении оснований для введения финансового оздоровления?

Например, в законодательстве США предусмотрено, что план реорганизации должника должен быть выполнимым [8]>. Действительно, следует согласиться с Е.К. Ращевским, который отмечает, что план не должен содержать меры, которые заведомо невозможно экономически и юридически осуществить в отношении должника [4].

Действительно, следует согласиться с Е.К. Ращевским, который отмечает, что план не должен содержать меры, которые заведомо невозможно экономически и юридически осуществить в отношении должника [4].

Так, для оценки рисков плана финансового оздоровления следует использовать различные методы, например анализ чувствительности (определяет степень влияния изменения различных факторов на ключевые показатели эффективности плана финансового оздоровления), метод сценариев, применение экспертных оценок [1].

Однако из всех предложенных методов наиболее оптимальным для суда будет проведение экспертизы, в рамках которой будет исследована экономическая эффективность плана, определена реальная возможность восстановления платежеспособности с помощью выбранной стратегии и соблюдения графика погашения задолженности, исследован уровень рисков плана и влияния их на исполнение графика погашения задолженности и восстановление платежеспособности должника [1].

С. А. Карелина для определения эффективности плана финансового оздоровления считает возможным руководствоваться общеизвестными критериями эффективности, используемыми при оценке инвестиционного проекта: чистая текущая (дисконтированная) стоимость; коэффициент внутренней нормы прибыли; период окупаемости проекта; точка безубыточности; запас финансовой прочности. План финансового оздоровления возможно признать эффективным и обоснованным, если общий запас финансовой прочности не ниже 30–40% от объема продаж [3].

А. Карелина для определения эффективности плана финансового оздоровления считает возможным руководствоваться общеизвестными критериями эффективности, используемыми при оценке инвестиционного проекта: чистая текущая (дисконтированная) стоимость; коэффициент внутренней нормы прибыли; период окупаемости проекта; точка безубыточности; запас финансовой прочности. План финансового оздоровления возможно признать эффективным и обоснованным, если общий запас финансовой прочности не ниже 30–40% от объема продаж [3].

Из изложенного следует, что суду для того, чтобы ввести процедуру финансового оздоровления, требуется оценить с помощью специальных методов эффективность представленного плана финансового оздоровления и соответствие его графику погашения задолженности.

Исполнение должником обязательств в соответствии с графиком погашения задолженности может быть обеспечено залогом (ипотекой), банковской гарантией, государственной или муниципальной гарантией, поручительством, а также иными способами. Вместе с тем в качестве предмета обеспечения не могут выступать имущество и имущественные права, принадлежащие должнику на праве собственности или праве хозяйственного ведения. Кроме того, исполнение должником обязательств не может быть обеспечено удержанием, задатком или неустойкой (п. 1 ст. 79 Закона о банкротстве).

Вместе с тем в качестве предмета обеспечения не могут выступать имущество и имущественные права, принадлежащие должнику на праве собственности или праве хозяйственного ведения. Кроме того, исполнение должником обязательств не может быть обеспечено удержанием, задатком или неустойкой (п. 1 ст. 79 Закона о банкротстве).

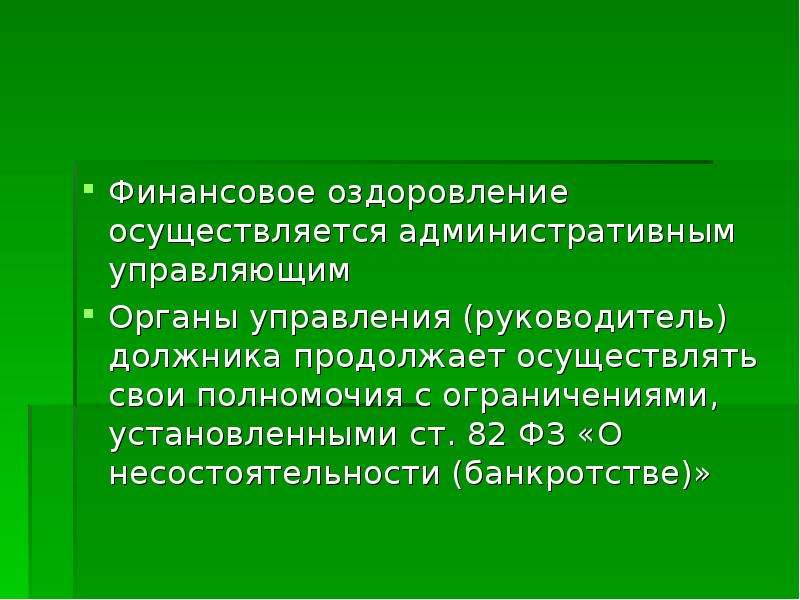

Сторонами соглашения о предоставлении обеспечения являются лица, его предоставляющие, а также административный управляющий, действующий в интересах кредиторов. Лица, предоставившие обеспечение несут ответственность перед кредиторами в размере стоимости имущества и имущественных прав, представленных в качестве обеспечения исполнения должником указанных обязательств.

Если осуществление мероприятий, предусмотренных планом финансового оздоровления, позволит крестьянскому (фермерскому) хозяйству погасить требования кредиторов по денежным обязательствам и об уплате обязательных платежей в соответствии с графиком погашения задолженности, арбитражным судом вводится финансовое оздоровление крестьянского (фермерского) хозяйства.

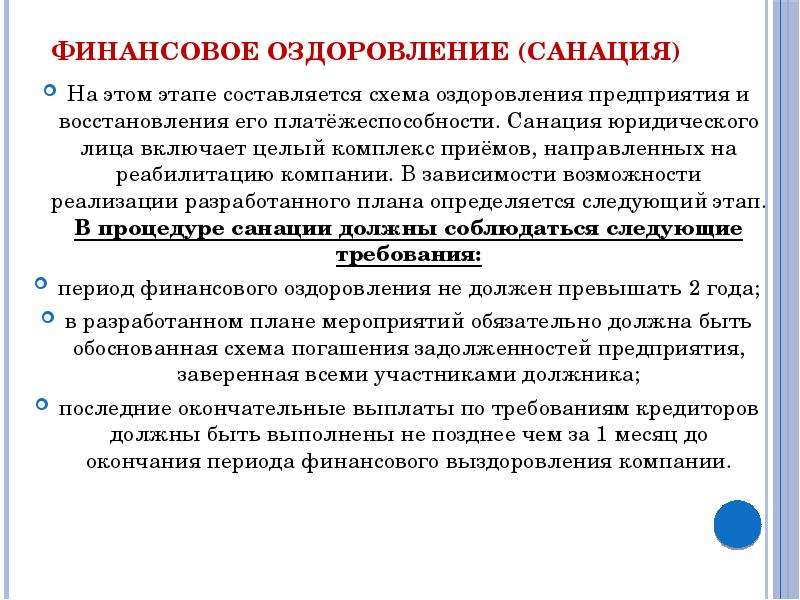

Срок финансового оздоровления определяется в соответствии с п. 3 ст. 219, а не п. 6 ст. 80 Закона о банкротстве, т.е. до окончания соответствующего периода сельскохозяйственных работ с учетом времени, необходимого для реализации произведенной или произведенной и переработанной сельскохозяйственной продукции.

Если в течение периода финансового оздоровления имели место спад и ухудшение финансового состояния крестьянского (фермерского) хозяйства в связи со стихийными бедствиями, с эпизоотиями или другими обстоятельствами, носящими чрезвычайный характер, срок финансового оздоровления может быть продлен на год при условии изменения графика погашения задолженности.

В соответствии со ст. 89 Закона о банкротстве в случае удовлетворения требований кредиторов лицами, предоставившими обеспечение, их собственные требования к должнику погашаются последними после прекращения производства по делу о банкротстве либо в ходе конкурсного производства в составе требований кредиторов третьей очереди. Если, несмотря на исполнение обязательств по предоставлению обеспечения, в отношении должника вводятся последующие процедуры банкротства, требования указанных лиц вносятся в реестр требований кредиторов на общих основаниях. В случае неисполнения обязательств по предоставлению обеспечения ответственность указанных лиц наступает в общем порядке, предусмотренном гражданским законодательством.

Если, несмотря на исполнение обязательств по предоставлению обеспечения, в отношении должника вводятся последующие процедуры банкротства, требования указанных лиц вносятся в реестр требований кредиторов на общих основаниях. В случае неисполнения обязательств по предоставлению обеспечения ответственность указанных лиц наступает в общем порядке, предусмотренном гражданским законодательством.

Это означает, что недостижение цели финансового оздоровления не освобождает лиц, подписавших соглашение о представлении обеспечения, от исполнения обязательств. В целом по своей правовой природе соглашение о представлении обеспечения представляет собой гражданско-правовую сделку, к которой применимы общие условия действительности сделок.

С моментом введения финансового оздоровления законодатель связывает наступление определенных правовых последствий:

– отменяются ранее принятые меры по обеспечению требований кредиторов;

– аресты на имущество должника и иные ограничения должника в части распоряжения принадлежащим ему имуществом могут быть наложены исключительно в рамках процесса о банкротстве;

– не начисляются неустойки (штрафы, пени), подлежащие уплате проценты и иные финансовые санкции за неисполнение или ненадлежащее исполнение денежных обязательств и обязательных платежей, возникших до даты введения финансового оздоровления и т. д.;

д.;

– устанавливается особый порядок предъявления требований к должнику: в рамках данной процедуры обращение кредиторов с исковыми заявлениями к должнику становится невозможным;

– приостанавливается исполнение исполнительных документов по имущественным взысканиям.

В ходе финансового оздоровления устанавливает четыре категории ограничений правосубъектности должника-КФХ:

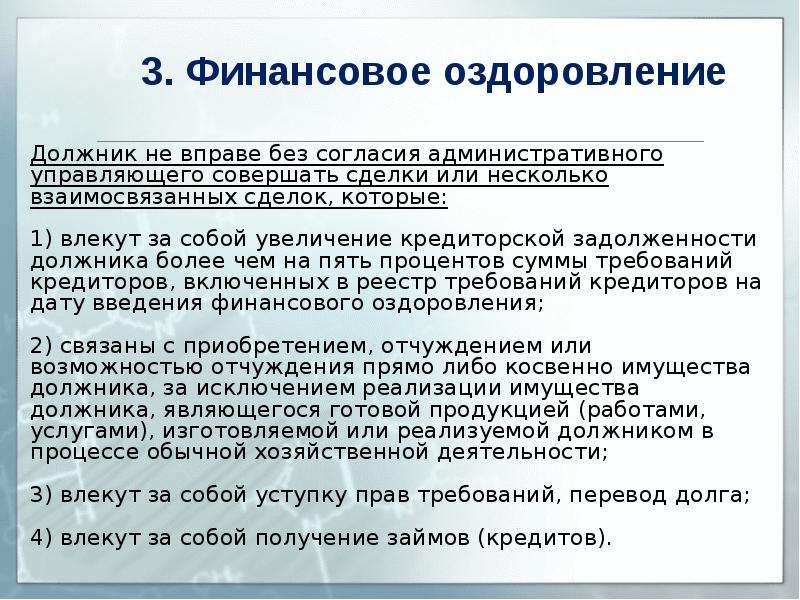

– должник не вправе без согласия собрания кредиторов (комитета кредиторов) совершать сделки, в отношении которых у него имеется заинтересованность или которые связаны с приобретением, отчуждением или возможностью отчуждения прямо или косвенно имущества должника, балансовая стоимость которого составляет более 5% балансовой стоимости активов должника, а также сделки, которые влекут за собой выдачу займов (кредитов), выдачу поручительств и гарантий, а также учреждение доверительного управления имуществом должника;

– должник не вправе совершать определенные сделки без согласия административного управляющего. К ним следует отнести сделки, которые влекут за собой увеличение кредиторской задолженности должника более чем на 5% суммы требований кредиторов, уступку прав требований, перевод долга, получение займов (кредитов) и т.д.;

К ним следует отнести сделки, которые влекут за собой увеличение кредиторской задолженности должника более чем на 5% суммы требований кредиторов, уступку прав требований, перевод долга, получение займов (кредитов) и т.д.;

– сделки с предметом залога могут совершаться только с согласия кредитора, требования которого обеспечены залогом такого имущества.

План финансового оздоровления должен включать в себя положения, касающиеся общей характеристики должника, источников получения средств должником, иных мероприятий по восстановлению платежеспособности и поддержке эффективности его хозяйственной деятельности и др.

Эти мероприятия могут носить различный экономический, организационно-управленческий и информационный характер.

Содержание плана финансового оздоровления должно соответствовать графику погашения задолженности, который подписывается главой КФХ и лицом, предоставившим обеспечение. График погашения задолженности должен предусматривать погашение всех требований, включенных в реестр.

С точки зрения законодателя, график погашения задолженности – это одностороннее обязательство должника погасить свою задолженность перед кредитором в установленные графиком сроки (п. 2 ст. 84 Закона о банкротстве). По мнению М.В. Телюкиной, В.Н. Ткачева, В.И. Тарасова, график погашения задолженности представляет собой не что иное, как одностороннюю сделку особой конструкции: «она предполагает не только обязанности для стороны, совершающей сделку, и права для третьих лиц, но и некие обязанности для третьих лиц. Эти третьи лица, кредиторы, могли способствовать введению финансового оздоровления, а могли и выступать против (если процедура введена под обеспечение) – в любом случае график предполагает обязанность кредитора воздерживаться от получения исполнения до наступления срока, указанного графиком»[6].

В соответствии с другой точкой зрения, представленной Е. Яцевой, график погашения задолженности «имеет несколько иную природу, сходную с природой мирового соглашения, поскольку имеет и черты обязательств, вытекающих из сделки, и черты обязательств, вытекающих из судебного акта» [7].

В качестве последствий его неисполнения закон предусматривает введение иной процедуры банкротства.

ГПЗ должно предусматриваться начало погашения задолженности не позднее чем через месяц после введения финансового оздоровления; во-вторых, требования всех кредиторов, включенных в реестр, должны быть удовлетворены не позднее чем за месяц до даты окончания срока финансового оздоровления; в-третьих, требования кредиторов первой и второй очереди должны быть удовлетворены не позднее чем через шесть месяцев с даты введения финансового оздоровления; в-четвертых, погашение требований должно осуществляться ежемесячно, пропорционально, равными долями в течение года с даты начала удовлетворения требований кредиторов; в-пятых, погашение требований кредиторов должно осуществляться в порядке очередности, предусмотренной ст. 134 Закона о банкротстве.

Вопрос об изменении графика погашения задолженности может быть поставлен членами КФХ, лицами, предоставившими обеспечение, а также административным управляющим. В первом случае указанные лица в течение 14 дней после наступления срока исполнения в соответствии с графиком могут либо исполнить данное обязательство, либо внести в график изменения и обратиться к собранию кредиторов с ходатайством об утверждении этих изменений. В случае если размер требований, заявленных кредиторами в ходе финансового оздоровления и включенных в реестр требований кредиторов, превысит более чем на 20% размер требований кредиторов, административный управляющий обязан не позднее чем через 14 дней с даты включения указанных требований в реестр созвать собрание кредиторов для принятия решения о внесении изменений в график погашения задолженности.

В первом случае указанные лица в течение 14 дней после наступления срока исполнения в соответствии с графиком могут либо исполнить данное обязательство, либо внести в график изменения и обратиться к собранию кредиторов с ходатайством об утверждении этих изменений. В случае если размер требований, заявленных кредиторами в ходе финансового оздоровления и включенных в реестр требований кредиторов, превысит более чем на 20% размер требований кредиторов, административный управляющий обязан не позднее чем через 14 дней с даты включения указанных требований в реестр созвать собрание кредиторов для принятия решения о внесении изменений в график погашения задолженности.

Следует обратить внимание на тот факт, что в случае неисполнения должником графика погашения задолженности в течение более чем пяти дней административный управляющий обязан обратиться к лицам, предоставившим обеспечение, с требованием об исполнении ими обязательств в соответствии с данным графиком. Денежные средства, полученные таким образом, перечисляются на счет должника для расчетов с кредиторами.

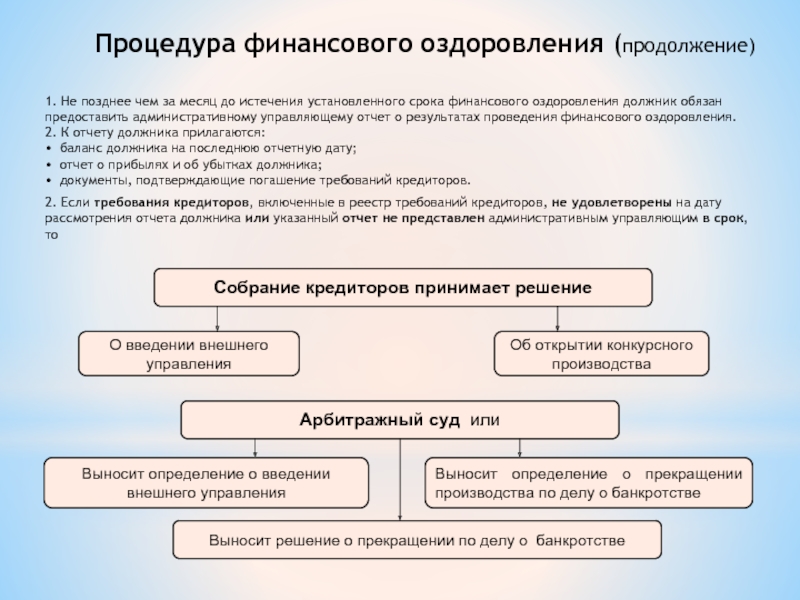

Не позднее чем за месяц до истечения установленного срока финансового оздоровления должник обязан представить административному управляющему отчет о результатах проведения данной процедуры. На основании такого отчета административный управляющий составляет заключение о выполнении плана финансового оздоровления, графика погашения задолженности и об удовлетворении требований кредиторов и направляет его кредиторам и в арбитражный суд.

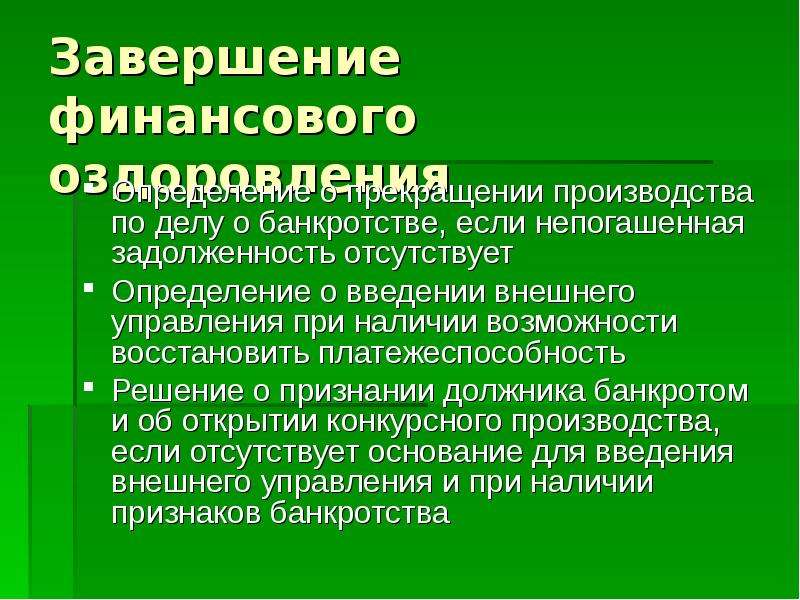

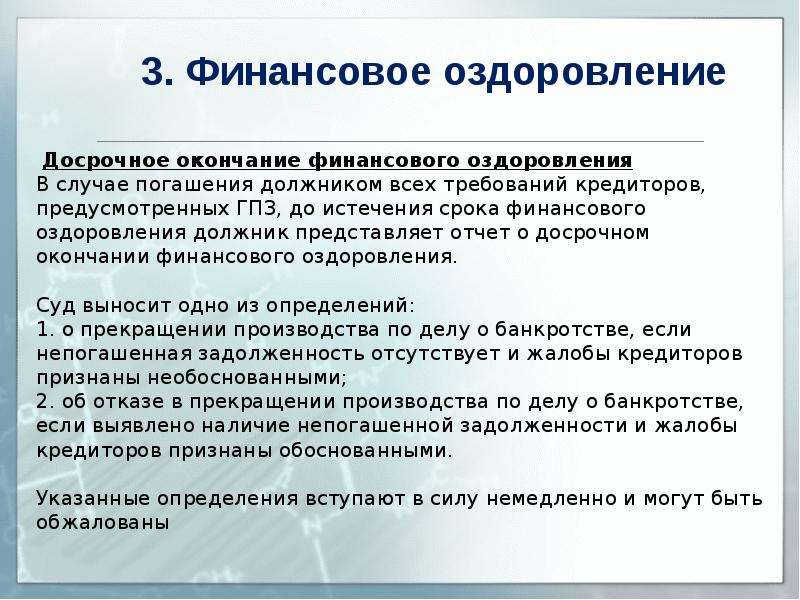

Финансовое оздоровление может быть окончено досрочно в случае погашения должником всех требований кредиторов, предусмотренных графиком погашения задолженности (п. 1 ст. 86 Закона о банкротстве). Вместе с тем финансовое оздоровление может быть досрочно прекращено при наличии следующих оснований:

– непредставление в арбитражный суд в течение 35 дней соглашения об обеспечении обязательств должника в соответствии с графиком погашения задолженности;

– неоднократное или существенное (на срок более чем 15 дней) нарушение в ходе финансового оздоровления сроков удовлетворения требований кредиторов, установленных графиком погашения задолженности (п. 1 ст. 87 Закона о банкротстве).

1 ст. 87 Закона о банкротстве).

Библиографический список

-

Беляева Т. План финансового оздоровления: особенности, риски, экспертиза // Вестн. ФСФО России. 2003. №7. С. 19.

-

Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008–2012 годы: утв. постановлением Правительства Рос. Федерации от 14 июля 2007 г. №446 // Собр. законодательства Рос. Федерации. 2007. №31, ст. 4080.

-

Карелина С.А. Правовое регулирование планирования в процессе несостоятельности // Арбитр. процесс. 2008. №7. С. 38–41.

-

Ращевский Е.К. вопросу о юридической природе плана внешнего управления // Хозяйство и право. 2000. №12. С. 17.

-

Собрание законодательства Российской Федерации.

2002. №43, ст. 4190. -

Телюкина М.В., Ткачев В.Н., Тарасов В.И. Финансовое оздоровление как пассивная оздоровительная процедура // Адвокат. 2003. №12. С. 16–26.

-

Яцева Е. Особенности сделок должника в период финансового оздоровления // Юрист. 2003. №10. С. 36–40.

-

United States Bankruptcy Code. 1978. §1129 (a) (11).

2002. №43, ст. 4190.

2002. №43, ст. 4190.Чиркова предложила включить реструктуризацию долгов в процедуру банкротства

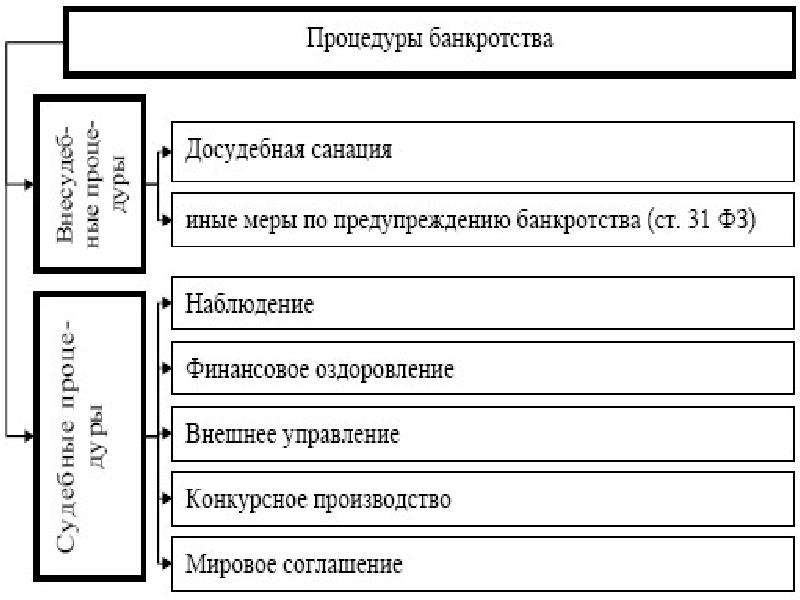

Депутат Госдумы VII созыва Ирина Чиркова («Справедливая Россия») внесла на рассмотрение Госдумы законопроект о сохранении процедур внешнего управления и финансового оздоровления в рамках реформирования института банкротства.

Проектом предлагается создать новую реабилитационную процедуру — реструктуризацию долгов, направленную на восстановление платёжеспособности должника и сохранение бизнеса. В качестве дополнительных стимулов для использования должниками реабилитационных механизмов предлагается предоставлять инвестиционный налоговый кредит.

В качестве дополнительных стимулов для использования должниками реабилитационных механизмов предлагается предоставлять инвестиционный налоговый кредит.

Согласно документу, решение об исключении из закона о банкротстве процедур внешнего управления и финансового оздоровления следует принимать по результатам апробирования новой процедуры реструктуризации долгов на протяжении не менее чем трёх лет.

Для совершенствования механизмов раскрытия информации о банкротстве должника и снижения расходов на ведение процедур банкротства предлагается признать утратившими силу положения закона о необходимости опубликования сведений о банкротстве в печатном СМИ. Полную информацию можно получить в Едином федеральном реестре сведений о банкротстве.

Сейчас механизм продажи имущества должника не позволяет достичь заявленных целей законопроекта из-за своей продолжительности. Предлагается отказаться от торгов в форме публичного предложения и изменить требования к электронным площадкам для проведения торгов.

Депутат предлагает создать государственную информсистему раскрытия информации о формировании и реализации конкурсной массы в сфере банкротства. Такая система будет включать в себя электронную базу данных об имуществе должника; возможность поиска, обработки и выгрузки информации в электронном виде; возможность взаимодействия потенциальных покупателей имущества с арбитражным управляющим и организатором торгов.

Это позволит сократить сроки и издержки на проведение процедур в деле о банкротстве, увеличить размер погашения требований кредиторов, а также защитить интересы должников.

На рассмотрении Государственной Думы уже находится подобная правительственная инициатива. Проект подразумевает отказ от наблюдения, финансового оздоровления и внешнего управления при проведении процедуры банкротства.

Вместо этого вводится новая вариативная реабилитационная процедура — реструктуризации долгов, а также устанавливается возможность для должника или кредитора обратиться в арбитражный суд не только с заявлением о признании должника банкротом, но и с иском о введении этой процедуры.

Также читайте о том, какие законы вступают в силу в январе.

Банкротство юридических лиц — Howard Russia, LLC

На сегодняшний день сфера банкротства по актуальности находится на втором месте после споров о взыскании задолженности. Однако если в случае взыскания долгов можно достигнуть желаемого правового результата в достаточно короткое время, то в сфере банкротства сроки процедуры могут быть существенно больше, а для достижения определенного правового результата нужно готовиться заблаговременно, чтобы избежать каких-либо негативных последствий для руководителей и собственников бизнеса, а также сохранить имущество.

Юристы нашей компании имеют 10-летний опыт работы в сфере банкротства и готовы предложить Вам следующие возможности по защите бизнеса:

Подготовка к Банкротству

- Оценим перспективы проведения процедуры банкротства:

— Оценка перспектив банкротства производится перед началом каждого банкротного дела, а иногда и еще раньше. В процессе повседневной деятельности бизнеса необходимо предполагать вероятность банкротства, оценивать возможные затраты и выгоды. При оценке перспектив банкротства необходимо учитывать такие факторы, как размер активов компании, объем дебиторской и кредиторской задолженностей, в том числе перед бюджетом РФ и работниками (бывшими работниками) должника, перспективы оспаривания сделок и привлечения к субсидиарной ответственности отдельных лиц, а также возможное противодействие со стороны других кредиторов или лиц, аффилированных с должником. - Проведем правовой анализ ситуации, в процессе которого разработаем и воплотим стратегию:

— Защиты руководства и бенефициаров от преследования за неуплату налогов и фиктивное банкротство.

— Защиты руководства и бенефициаров от субсидиарной ответственности и возмещения убытков по сделкам компании.

— Защиты от оспаривания сделок с аффилированными лицами, сделок по продаже активов по заниженной стоимости и т. д. - Проведем Аудит и финансовый анализ деятельности должника:

— Анализ всего спектра банковских операций и бухгалтерской документации за 3 года.

— Анализ всех судебных споров по делам с участием должника за 5 лет.

— Подготовку перечня высокорисковых сделок и операций должника, а также комментариев, обосновывающих возможные основания оспаривания данных сделок, и наиболее часто выносимых решений по оспариванию таковых.

В процессе повседневной деятельности бизнеса необходимо предполагать вероятность банкротства, оценивать возможные затраты и выгоды. При оценке перспектив банкротства необходимо учитывать такие факторы, как размер активов компании, объем дебиторской и кредиторской задолженностей, в том числе перед бюджетом РФ и работниками (бывшими работниками) должника, перспективы оспаривания сделок и привлечения к субсидиарной ответственности отдельных лиц, а также возможное противодействие со стороны других кредиторов или лиц, аффилированных с должником.

В процессе повседневной деятельности бизнеса необходимо предполагать вероятность банкротства, оценивать возможные затраты и выгоды. При оценке перспектив банкротства необходимо учитывать такие факторы, как размер активов компании, объем дебиторской и кредиторской задолженностей, в том числе перед бюджетом РФ и работниками (бывшими работниками) должника, перспективы оспаривания сделок и привлечения к субсидиарной ответственности отдельных лиц, а также возможное противодействие со стороны других кредиторов или лиц, аффилированных с должником.

Партнерские отношения более чем с 5 СРО арбитражных управляющих позволят предоставить кандидатуру лояльного и профессионального финансового управляющего.

Сопровождение процедуры банкротства юридического лица со стороны должника, кредитора.

Процесс сопровождения банкротства различен, и во многом цели, которых нужно достигнуть, противоположны в зависимости от того, осуществляется ли такое сопровождение со стороны должника или со стороны кредитора. В первом случае акцент делается на защите контролирующих лиц от привлечения к субсидиарной или уголовной ответственности, на сохранении активов и восстановлении платежеспособности должника (по возможности) либо безопасной и беспроблемной ликвидации должника. Во втором — главное внимание уделяется наиболее полной защите прав кредитора путем возврата задолженности и сопутствующих санкций в полном объеме.

Во втором — главное внимание уделяется наиболее полной защите прав кредитора путем возврата задолженности и сопутствующих санкций в полном объеме.

В рамках процедуры банкротства осуществим:

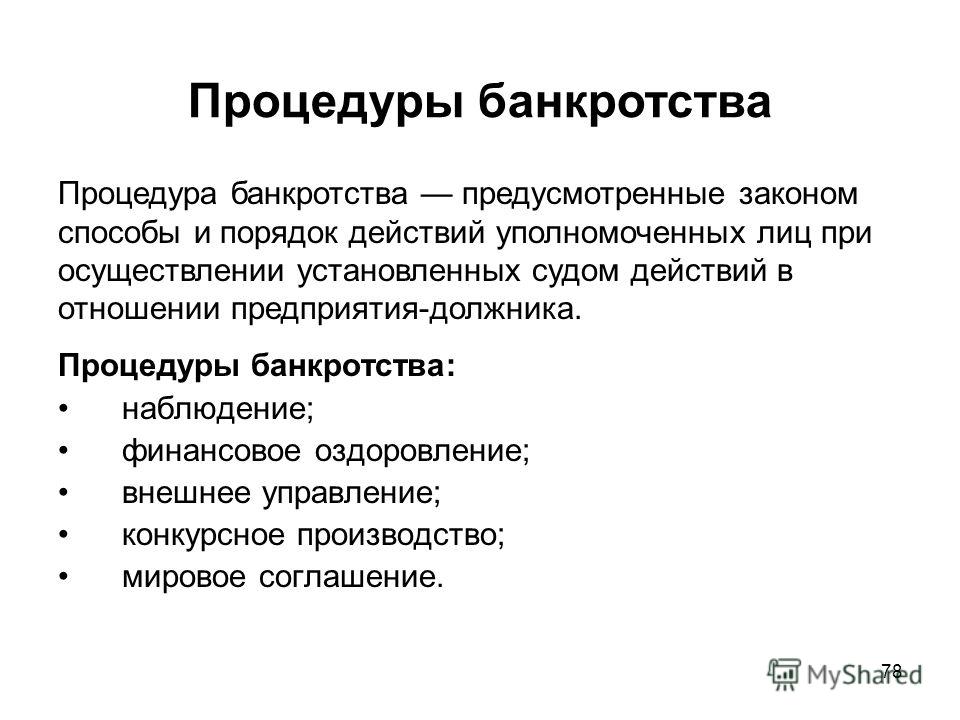

- Сопровождение процедуры наблюдения

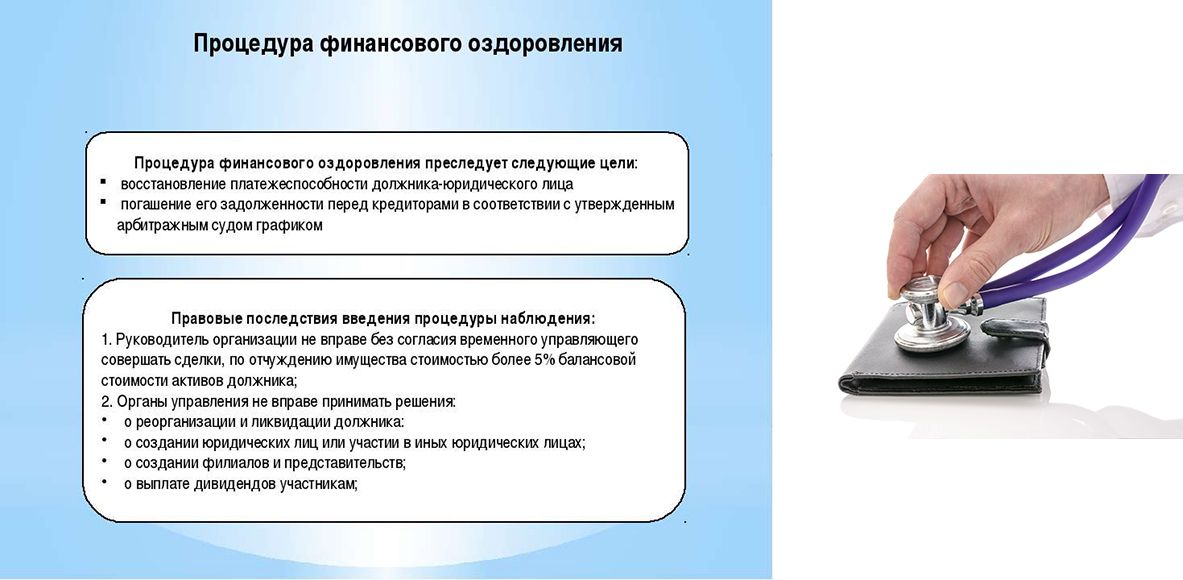

— Процедура наблюдения, применяемая к должнику в деле о банкротстве, проводится в целях обеспечения сохранности его имущества, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов. Фактически данная процедура является изучением истинной картины возможности или невозможности восстановления платежеспособности и продолжения деятельности должника. В случае невозможности восстановления платежеспособности принимается решение (на первом собрании кредиторов) об обращении в Суд с ходатайством о переходе организации-должника в конкурсное производство. - Сопровождение процедуры финансового оздоровления

— Процедура финансового оздоровления представляет собой одну из процедур банкротства, применяемую к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с утвержденным графиком. Данная процедура лучше всего подходит в случае необходимости восстановления бизнеса и его дальнейшего функционирования. Обеспечим безопасное проведение данной процедуры. - Сопровождение процедуры внешнего управления

— Внешнее управление — это процедура в деле о банкротстве, применяемая к должнику в целях восстановления его платежеспособности с передачей полномочий по управлению должником внешнему управляющему. Данная процедура является менее благоприятной для руководства должника, поскольку при ее применении все руководство деятельностью юридического лица будет осуществляться внешним управляющим. Несмотря на это, мы обеспечим максимально результативные условия проведения данной процедуры, которые позволят восстановить бизнес и удовлетворить требования кредиторов. - Сопровождение процедуры конкурсного производства

— В ходе конкурсного производства, являющегося завершающей процедурой банкротства, производится оспаривание сделок, реализация имущества должника, взыскание дебиторской задолженности и привлечение виновных лиц к ответственности. Обеспечим максимальную продуктивность данной процедуры, позволяющую удовлетворить интересы как должника, так и кредиторов. - Сопровождение процедуры заключения мирового соглашения

— Данная процедура применяется в деле о банкротстве на любой стадии его рассмотрения в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами. В случае установления между должником и кредиторами мирового соглашения, мы, в свою очередь, обеспечим контроль исполнения сторонами данного соглашения. - Осуществим защиту от субсидиарной ответственности

— Субсидиарная ответственность в ходе банкротства применяется в отношении лиц, имевших возможность оказывать влияние на поведение должника. Для защиты от нее надо опровергнуть ряд презумпций и доказать, что действия привлекаемого к ответственности лица не приводили к невозможности удовлетворения требований кредиторов. Мы разработаем и осуществим стратегию защиты от субсидиарной ответственности, а также обеспечим проведение безопасного и максимально дешевого выкупа субсидиарной задолженности должника.

Данная процедура лучше всего подходит в случае необходимости восстановления бизнеса и его дальнейшего функционирования. Обеспечим безопасное проведение данной процедуры.

Данная процедура лучше всего подходит в случае необходимости восстановления бизнеса и его дальнейшего функционирования. Обеспечим безопасное проведение данной процедуры. Обеспечим максимальную продуктивность данной процедуры, позволяющую удовлетворить интересы как должника, так и кредиторов.

Обеспечим максимальную продуктивность данной процедуры, позволяющую удовлетворить интересы как должника, так и кредиторов.

Срок проведения:

Общий срок проведения процедуры банкротства Юридического лица —приблизительно 18 месяцев с момента обращения в нашу компанию.

Что Вы получите:

- Полностью подконтрольный процесс банкротства.

- Списание всех долгов законным способом.

- Сохранение максимально возможного объема вашего имущества.

- Предотвращение негативных последствий банкротства.

Своевременно обратившись к специалистам ООО «Ховард Раша», Вы сможете грамотно подготовится к процедуре банкротства и избежать роковых ошибок.

5 причин, почему восстановление выплат занимает так много времени в гл. 11 Банкротство

Узнайте о важнейших факторах и процедурах суда по делам о банкротстве, влияющих на сроки взыскания кредиторами.

Дело о банкротстве в соответствии с главой 11 можно разбить на два этапа: этап предварительного подтверждения и этап после подтверждения. Маркер, который разделяет эти два понятия, является обязательным шагом в любом успешном деле о банкротстве по главе 11, которым является одобрение судом Плана реорганизации.

Маркер, который разделяет эти два понятия, является обязательным шагом в любом успешном деле о банкротстве по главе 11, которым является одобрение судом Плана реорганизации.

Подавляющее большинство судебных совещаний, разбирательств и тяжб происходит на первом этапе предварительного утверждения, ведущем к формированию и утверждению Плана реорганизации; и, следовательно, занимает большую часть временной шкалы дела Ch.11. После того, как План реорганизации будет утвержден судом, Должник на этапе после подтверждения должен реализовать План в своих усилиях по реструктуризации и урегулировать претензии с Кредиторами до выхода из Главы 11.

В целом сроки каждого этапа варьируются от случая к случаю и зависят от юридической структуры и структуры капитала Должника, предлагаемого Плана, спорности разбирательства, переговоров с Комитетами кредиторов и принятия Плана Кредиторами. .

Хотя понимание общего процесса банкротства полезно, сложность определенных этапов его юридических процедур поможет пролить свет на то, почему сроки подачи иска о банкротстве для удовлетворения требования Кредитора столь неопределенны.

В то время как средняя продолжительность дела о банкротстве по главе 11 может длиться 17 месяцев, более крупные и сложные дела могут длиться до пяти лет. И после завершения дела о банкротстве Должникам могут потребоваться месяцы, чтобы начать распределять выплаты среди Кредиторов с наивысшим приоритетом.

К сожалению, нет однозначного ответа на вопрос о том, когда выплаты по претензиям будут выданы тому или иному Кредитору. Краткий ответ — это зависит. Каждое дело по главе 11, ситуация с кредиторами и индивидуальное заявление о банкротстве уникальны и подвержены множеству переменных, которые могут повлиять на сроки восстановления. Некоторые Кредиторы получат быстрые выплаты и полное возмещение стоимости их требования, в то время как другим Кредиторам не так повезет.

5 наиболее важных факторов в рамках процесса Главы 11, влияющих на сроки получения кредитором результатов возмещения:

- Урегулирование претензий

- Приоритизация кредиторов

- План реорганизации должника

- Судебное подтверждение плана реорганизации

- Разрешение претензий

Ниже мы рассмотрим каждый из этих ключевых факторов и то, как каждый из них может сыграть роль, влияя на сроки выплаты кредиторам требований о банкротстве.

Урегулирование претензий

В соответствии с Главой 11, предприятие, находящееся в бедственном положении, попытается избавиться от активов и обязательств посредством усилий по реорганизации под наблюдением суда с целью восстановления финансовой стабильности и устойчивости в будущем. Подача заявления о банкротстве знаменует собой официальное начало процесса по главе 11. В течение 14 дней после подачи заявления о защите от банкротства Должник должен представить Списки активов и обязательств, в которых подробно изложены активы, обязательства, расходы, обязательства и долги компании перед Кредиторами и заинтересованными сторонами.Предоставление этой информации инициирует процесс согласования с Кредиторами.

Учет требований

Кредиторы, как правило, впервые уведомляются о деле о банкротстве Должника, когда они получают Уведомление о банкротстве. В результате Кредиторам предоставляется возможность оценить, как их заявление о банкротстве указано в списках должников. Если их претензия не указана в Приложении, кажется неточной или претензия помечена как «оспариваемая», «условная» или «непогашенная»; Кредиторы могут отстаивать свои законные права, подав официальное Доказательство требования в суд до даты бара (крайний срок суда).В противном случае претензии, перечисленные в Приложении, считаются точными.

Если их претензия не указана в Приложении, кажется неточной или претензия помечена как «оспариваемая», «условная» или «непогашенная»; Кредиторы могут отстаивать свои законные права, подав официальное Доказательство требования в суд до даты бара (крайний срок суда).В противном случае претензии, перечисленные в Приложении, считаются точными.

Должник должен просмотреть все поданные заявления о банкротстве, сравнив представленные данные со своими собственными финансовыми отчетами. В рамках этого процесса примирения представленные претензии, которые являются мошенническими или недействительными, отклоняются судом. В то время как требования Кредитора, которые являются действительными, считаются разрешенными, если Подтверждение требования было подано или Должник не возражает против требования. Таким образом, требования, разрешенные судом, сохраняют право на возможное погашение в соответствии с конкурсной массой должника.

Отказ от претензий

Должник или доверительный управляющий сохраняет за собой законное право подавать возражения против требований Кредитора. Часто Должник может подавать возражения по искам, чтобы признать их недействительными или отклонить их и тем самым уменьшить свои собственные обязательства для упрощения реструктуризации. Часто это одна из переменных, которые могут продлить первые несколько месяцев процедуры банкротства. Подтверждение претензии часто вызывает возражения по следующим причинам:

Часто Должник может подавать возражения по искам, чтобы признать их недействительными или отклонить их и тем самым уменьшить свои собственные обязательства для упрощения реструктуризации. Часто это одна из переменных, которые могут продлить первые несколько месяцев процедуры банкротства. Подтверждение претензии часто вызывает возражения по следующим причинам:

- В претензии указана неверная сумма к оплате

- В претензии указаны ложные проценты или штрафы

- В заявке указана неверная категория, ложно указано, что она является приоритетной или защищенной

- Претензия подана по неэтичным причинам

- Отсутствует подтверждающая документация с претензией

Если Должник решит возразить против Подтверждения Требования Кредитора по любой из причин, перечисленных выше, он должен подать письменное возражение в Суд по делам о банкротстве.Копия также должна быть вручена Кредитору, как и уведомление о слушании, по крайней мере, за 30 дней до назначенной даты слушания. Судебные слушания попытаются разрешить возражения против претензий. Если возражение Должника удовлетворено, иск отклоняется судом, и Кредитор не может участвовать в распределении погашения из конкурсной массы Должника. Чаще всего отклоненные требования будут погашены в конце дела о банкротстве, если Кредитор не предпримет дальнейших юридических действий, чтобы оспорить решение суда.

Судебные слушания попытаются разрешить возражения против претензий. Если возражение Должника удовлетворено, иск отклоняется судом, и Кредитор не может участвовать в распределении погашения из конкурсной массы Должника. Чаще всего отклоненные требования будут погашены в конце дела о банкротстве, если Кредитор не предпримет дальнейших юридических действий, чтобы оспорить решение суда.

Удовлетворение и отклонение требований в процессе примирения определяет, сохраняется ли законное право Кредитора на погашение в деле о банкротстве. Тем не менее, споры по требованиям через возражения Должника и судебные слушания могут значительно увеличить время, необходимое для вынесения решения о разрешении требования Кредитора, тем самым задержав взыскание.

Приоритизация кредиторов

После процесса согласования требований Должник попытается сформулировать план реструктуризации.План реорганизации Должника должен включать Заявление о раскрытии информации, в котором Кредиторы классифицируются по разным классам на основе характеристик разрешенных требований о банкротстве. В Заявлении о раскрытии информации также предлагается, как каждый класс Кредиторов будет рассматриваться в соответствии с Планом в соответствии со сходством прав погашения. Классификация кредиторов имеет важное значение, поскольку она определяет приоритет каждого требования, что затем влияет на последовательный порядок и сроки, в которых кредитор получает возмещение за счет конкурсной массы.

В Заявлении о раскрытии информации также предлагается, как каждый класс Кредиторов будет рассматриваться в соответствии с Планом в соответствии со сходством прав погашения. Классификация кредиторов имеет важное значение, поскольку она определяет приоритет каждого требования, что затем влияет на последовательный порядок и сроки, в которых кредитор получает возмещение за счет конкурсной массы.

Классификация требований будет зависеть от следующих факторов:

- Должник (независимо от того, предъявляется ли требование о банкротстве к Должнику как к материнскому юридическому лицу или его дочерним предприятиям)

- Залоговые интересы (независимо от того, обеспечено или не обеспечено требование)

- Долговая позиция (независимо от того, является ли долг старшим или субординированным)

- После подачи или до подачи петиции (независимо от того, возник ли долг до или после даты подачи петиции)

- Приоритеты (независимо от того, имеет ли данный тип претензии право на особый режим)

Принимая это во внимание, требования о банкротстве подразделяются на следующие классы кредиторов, ранжированные от наивысшего приоритета к низшему:

- Обеспеченный кредитор

- Необеспеченный кредитор, приоритетное требование

- Необеспеченный кредитор, неприоритетное требование (общее необеспеченное)

- Держатели необеспеченных долевых ценных бумаг (акционеры)

Если Кредитор имеет несколько требований, каждое из которых имеет разные права, отдельные требования могут быть отнесены к разным классам Кредиторов на основе сходства их прав в отношении Должника. Это означает, что Кредитор может существовать одновременно в разных классах, при этом каждое требование имеет разные права и приоритет при распределении погашения.

Это означает, что Кредитор может существовать одновременно в разных классах, при этом каждое требование имеет разные права и приоритет при распределении погашения.

Обеспеченные претензии и необеспеченные претензии

Определение того, является ли требование кредитора о банкротстве обеспеченным или необеспеченным, может дать некоторое представление о том, сколько времени потребуется для восстановления.

Требование о банкротстве, которое классифицируется как обеспеченное, гарантируется залогом или залогом имущества, принадлежащего Должнику, например, в соответствии с договором.Обеспеченные кредиторы могут быть держателем ипотечного кредита на недвижимость, финансовым учреждением с залогом всех активов, кредитором дебиторской задолженности, арендодателем оборудования, держателем установленного законом залога или рядом других организаций. Поскольку требование гарантируется в отношении стоимости залога или залога, обеспеченный кредитор получит платеж первым и в полном объеме из имеющихся средств конкурсной массы перед следующим уровнем необеспеченных кредиторов.

Напротив, необеспеченное требование — это требование, которое не гарантируется залогом или залогом.Классы необеспеченных Кредиторов получат возмещение из конкурсной массы Должника только после того, как распределения будут произведены в первую очередь обеспеченным Кредиторам. Однако кредиторам с необеспеченными требованиями не гарантируется выплата, если только они не имеют приоритетного требования.

. Приоритетные притязания против неприоритетных притязаний

Необеспеченные кредиторы с приоритетным требованием не обеспечены залогом, однако согласно федеральному закону они имеют более высокий приоритет по сравнению с другими требованиями. Приоритетное требование — это задолженность, которая имеет право на особый режим в процессе банкротства и будет выплачена раньше, чем неприоритетные требования.

К ним могут относиться кредиторы банков, сотрудники, правительство, если необходимо уплатить какие-либо налоги, поставщики и инвесторы, у которых есть необеспеченные облигации. Этот класс требований о банкротстве зависит от неограниченных активов конкурсной массы для оплаты. Этот класс требований обычно имеет приоритет по соображениям государственной политики, и, таким образом, по закону они должны быть выплачены в приоритетном порядке для выполнения своих особых обязательств. Например, приоритетные требования могут включать: причитающуюся компенсацию работникам, невыплаченные налоговые обязательства, а также бухгалтерские и юридические расходы на ведение дела о банкротстве.

Этот класс требований о банкротстве зависит от неограниченных активов конкурсной массы для оплаты. Этот класс требований обычно имеет приоритет по соображениям государственной политики, и, таким образом, по закону они должны быть выплачены в приоритетном порядке для выполнения своих особых обязательств. Например, приоритетные требования могут включать: причитающуюся компенсацию работникам, невыплаченные налоговые обязательства, а также бухгалтерские и юридические расходы на ведение дела о банкротстве.

Необеспеченные кредиторы с неприоритетными требованиями, также известные как общие необеспеченные требования, представляют собой долги, которые не имеют приоритета и не поддерживаются каким-либо обеспеченным интересом или залогом в конкурсной массе Должника. Эти типы исков о банкротстве могут включать долги по кредитным картам, студенческие ссуды, личные ссуды или счета за коммунальные услуги и медицинские услуги. Неприоритетные необеспеченные кредиторы занимают самую низкую позицию в схеме приоритета.

Необеспеченные требования приоритета должны быть оплачены, когда Ch.11 План подтвержден или в течение нескольких месяцев после подтверждения. Распределения по неприоритетным требованиям производятся только после оплаты всех приоритетных требований. Для общих необеспеченных требований (неприоритетных) обычно не выплачивается полная стоимость их требований в результате того, что оставшиеся средства остаются в конкурсной массе после распределения, произведенного среди кредиторов с более высоким рейтингом.

В классе необеспеченных кредиторов существует особый сегмент требований, зарезервированный для держателей акций — акционеров в структуре капитала Должника, которые могут быть либо держателями привилегированных, либо обыкновенных акций.В соответствии со схемой приоритета Ch.11 держатели необеспеченных долевых ценных бумаг являются последними в очереди на получение прав на погашение.

В целом, класс кредиторов определяется процессом определения приоритетов, который фактически определяет порядок, в котором требование о банкротстве будет получать возмещение выплат по завершению дела Должника по главе 11. Короче говоря, классы кредиторов с более высоким приоритетом (например, обеспеченные и приоритетные необеспеченные) будут получать выплаты последовательно раньше, чем классы с более низким приоритетом (например,г. общие необеспеченные и собственного капитала).

Короче говоря, классы кредиторов с более высоким приоритетом (например, обеспеченные и приоритетные необеспеченные) будут получать выплаты последовательно раньше, чем классы с более низким приоритетом (например,г. общие необеспеченные и собственного капитала).

План реорганизации должника

Еще одним фактором, влияющим на сроки банкротства, является период времени, в течение которого Должник должен предложить свой план реорганизации. У Должника обычно есть 120 дней с даты подачи петиции, чтобы сформулировать и представить План реорганизации, в котором изложено, как он намерен реструктурировать бизнес.

Этот исключительный период в 120 дней предназначен исключительно для Должника, чтобы предоставить достаточно времени для подготовки плана по стабилизации своей деятельности, изучения всех доступных вариантов, согласования условий с Кредиторами и формулирования предложения, учитывающего цели и потребности всех вовлеченных классов кредиторов.В лучшем случае Должник может оперативно представить План реорганизации в течение установленного исключительного 120-дневного периода.

Тем не менее, Должники имеют возможность подать ходатайство в суд о дополнительном продлении до 18 месяцев с даты подачи ходатайства, что продлевает время, необходимое для формулирования и подачи обязательного Плана реорганизации. Отсрочки, предоставляемые судом, несомненно, затянут процесс банкротства по делу, задержат рассмотрение требований и заставят кредиторов ждать.

В некоторых случаях Должник не может представить План реорганизации или получить одобрение своего Плана в установленные сроки. Когда это происходит, Комитет кредиторов или отдельные кредиторы могут представить собственный План. Планы реорганизации, представляемые Комитетом кредиторов или отдельным Кредитором, должны соответствовать тем же критериям, что и План Должника, в отношении требований к раскрытию информации и привлечению к участию. В этом случае План, представленный Кредитором, должен будет пройти дальнейшее судебное разбирательство — аналогично Плану, предложенному Должником, — до голосования, одобрения и подтверждения.

Утверждение плана реорганизации

Еще одним процессуальным фактором, влияющим на путь кредитора к возмещению ущерба, является время, необходимое суду по делам о банкротстве и каждой категории кредиторов для утверждения Плана реорганизации. Этот этап процесса начинается со слушания, на котором суд по делам о банкротстве изучает документацию по Плану реорганизации и раскрываемой информации, чтобы убедиться, что она содержит всю необходимую информацию для утверждения.

На этом этапе процесса суд запрашивает отзывы и возражения, прежде чем они могут быть вынесены на голосование правомочными Кредиторами.Если у суда или Кредиторов есть возражения против каких-либо условий Плана и Заявления о раскрытии информации, Должник будет иметь возможность внести любые необходимые изменения, и будет проведено еще одно слушание для рассмотрения измененного плана.

У Должника есть 180 дней после подачи петиции, чтобы получить одобрение своего Плана от суда. Этот период времени также может быть продлен путем подачи запроса на срок до 20 месяцев с даты подачи петиции. Если суд предоставит отсрочку, разбирательство только затянется для всех вовлеченных сторон.

Если суд предоставит отсрочку, разбирательство только затянется для всех вовлеченных сторон.

Принятый судом План реорганизации, заявление о раскрытии информации и бюллетень для голосования затем представляются Кредиторам, имеющим право голоса, чтобы они могли либо одобрить, либо отклонить План. Каждому квалифицированному Кредитору дается время для ознакомления с Планом и голосования. Чтобы План был принят, для подтверждения Плана необходимо проголосовать не менее двух третей долларовой суммы суммы требования или более половины числа кредиторов в классе.

После того, как бюллетени для голосования получены и подсчитаны, проводится слушание для определения официального результата.Если голоса одобряют План, суд по делам о банкротстве приступает к официальному утверждению Плана. Если План отклоняется Кредиторами, суд разрешает Должнику внести дальнейшие изменения в План, что снова отодвигает сроки. Существует также вероятность того, что дело о банкротстве будет полностью прекращено или преобразовано в ликвидационное банкротство в соответствии с Главой 7, если в конечном итоге не будет достигнуто одобрение Плана.

Также следует отметить, что в ходе рассмотрения дела о банкротстве и до завершения Плана санации по существу Должник может в любой момент внести изменения в План.Таким образом, внесенные изменения могут значительно увеличить время, необходимое для утверждения Плана в результате необходимых слушаний по раскрытию информации, ходатайств и процессов голосования.

Для Должника разработать и представить целостный План реструктуризации в деле по Главе 11 — это одна проблема, а получить подтверждение Плана — совсем другая задача. Оба из них могут потребовать значительного времени и привести к задержкам в сроках из-за продления сроков подачи, возражений Кредиторов, изменений Плана и процессуальных действий суда, связанных с каждым из них.Можно достичь гладкого пути к утверждению Плана, однако существует также много возможностей для разногласий и задержек.

Резолюция по претензиям

Наконец, когда План реорганизации окончательно утвержден судом, можно приступить к этапу постподтверждения процедуры банкротства по главе 11. В это время Должник может приступить к реализации утвержденного Плана реструктуризации. свой бизнес и начать погашение требований с Кредиторами. Это включает в себя оплату или распределение капитала, введение новых условий погашения кредита или принятие других справедливых решений, согласованных в Плане реорганизации с каждым классом кредиторов в отношении их требований о банкротстве.Это известно как процесс разрешения претензий.

В это время Должник может приступить к реализации утвержденного Плана реструктуризации. свой бизнес и начать погашение требований с Кредиторами. Это включает в себя оплату или распределение капитала, введение новых условий погашения кредита или принятие других справедливых решений, согласованных в Плане реорганизации с каждым классом кредиторов в отношении их требований о банкротстве.Это известно как процесс разрешения претензий.

Как упоминалось выше в разделе «Расстановка приоритетов кредиторов», порядок и сроки распределения платежей определяются классом кредиторов и их уровнем старшинства. Претензии с наивысшим приоритетом и уровнем старшинства будут полностью оплачены из конкурсной массы раньше, чем требования с более низким классом приоритета. Согласно федеральному закону, Должник должен сначала произвести выплаты Обеспеченным кредиторам, затем Приоритетным необеспеченным кредиторам, затем Общим необеспеченным (неприоритетным) кредиторам и, наконец, Кредиторам с долевым участием (т. е акционеры).

е акционеры).

Разветвления выплат

Каждая из пяти причин, описанных выше, иллюстрирует, насколько нюансированным может быть каждый фактор, а также переменные, которые могут играть роль в возникновении процедурных осложнений и временных задержек в деле Ch.11. Неудивительно, что Кредиторы получают возмещение только по завершении дела о банкротстве, когда Должник повторно выходит из реструктуризации, и поэтому любые задержки в деле напрямую откладывают выплату по требованиям Кредитора.

Кредиторы, как правило, не получают возмещения в течение 30–90 дней с момента утверждения судом Плана реорганизации. К сожалению, не каждый Кредитор с действительным, разрешенным требованием гарантированно получит платеж в процессе банкротства. В то время как некоторые Кредиторы получат выплату в размере полной стоимости их требования, например, большинство Обеспеченных Кредиторов, другие классы Необеспеченных Кредиторов (особенно неприоритетные требования, такие как Общие Необеспеченные) могут получать выплаты, которые составляют лишь частичную стоимость требования.

Если после выплаты кредиторам высшего уровня и требований с более высоким приоритетом ничего не осталось от конкурсной массы, кредиторы более низкого уровня получат частичное или даже полное возмещение своих требований. В качестве альтернативы Должник может вместо оплаты наличными предоставить погашение в виде векселей или акций реорганизованной компании — оба этих варианта задержат ликвидность для Кредиторов, надеющихся получить денежные средства к получению. Кроме того, Должники также нередко договариваются и устанавливают планы платежей в рассрочку с Кредиторами для погашения требований в течение установленного многолетнего периода времени.

Как свидетельствуют эти различные возможности, долгожданная хорошая новость о том, что Должник наконец получил подтверждение Плана в процессе Главы 11, не обязательно означает немедленное погашение требования Кредитора. Возмещение для кредиторов может принимать различные формы, выплаты могут быть разнесены на большие промежутки времени, могут привести к меньшему, чем полная сумма требования, или даже не произойти вообще.

В заключение

Из-за сложности процесса банкротства согласно Главе 11 Кредиторы могут практически невозможно предсказать, когда произойдет возмещение суммы требования, когда они придут к заключению по делу.В ходе судебных процедур по главе 11 существует несколько факторов, которые могут вступить в силу в любой момент и могут продлить процесс или опровергнуть ожидания Кредитора.

В связи с такой большой неопределенностью, связанной с процессом банкротства по главе 11 и омрачающей путь к восстановлению, для Кредиторов разумно и даже выгодно изучить другие варианты возмещения причитающейся суммы требования. К счастью, как кредитор, вы можете продать свой иск о банкротстве через Claims Trading, что позволит вам получить денежные выплаты по вашему иску за недели, а не годы.

Как работает судебное взыскание?

Целью судебного взыскания является взыскание непогашенной задолженности с помощью суда. Судебный процесс восстановления может длиться месяцы, а иногда и годы. Решающими являются 2 фактора: платежеспособность компании и решение суда (полная оплата, частичная оплата или неуплата).

Решающими являются 2 фактора: платежеспособность компании и решение суда (полная оплата, частичная оплата или неуплата).

Проект рассматривается в судебном взыскании, когда:

Мировое взыскание не удалось и Октябрь предпринял судебные действия против заемщика.

Компания находится в процессе банкротства .

Октябрьская местная команда по восстановлению (2 человека в 🇫🇷, 1 в 🇪🇸, 1 в 🇮🇹 и 1 в 🇳🇱) вместе с внешним местным партнером по восстановлению занимаются судебным процессом восстановления. Обе команды тесно сотрудничают с вовлеченными сторонами (получателем, адвокатами и т. д.) и следят за ходом процесса. Они также отвечают за обновление страницы активности проектов по умолчанию, предоставляя кредиторам информацию о причине невыполнения обязательств и предпринятых действиях по восстановлению.Вы получите обновление по электронной почте в день его публикации.

Если мировая процедура взыскания не удалась, Октябрь может принять решение о возбуждении судебных исков против заемщиков для взыскания просроченной задолженности. Обычно это делается с помощью внешнего агентства по восстановлению. Ниже мы представляем вам обзор различных процедур во Франции, Испании и Италии.

Обычно это делается с помощью внешнего агентства по восстановлению. Ниже мы представляем вам обзор различных процедур во Франции, Испании и Италии.

🇫🇷 Франция

Юридические действия, которые могут быть предприняты до октября для взыскания неоплаченного долга во Франции:

1.Официальное постановление о выплате ,

2. Решение Арбитражного суда, которое может быть принято или отклонено судьей. Если судья принимает решение в пользу кредиторов, после вынесения решения существует период ожидания в один месяц, в течение которого заемщик может подать апелляцию. По истечении этого периода судебный пристав-исполнитель исполнит судебное решение:

путем направления заемщику официального уведомления о выплате,

ареста дебиторской задолженности заемщика,

ареста активов заемщика и продажи их, чтобы погасить его.

И т.д.

Если, несмотря на эти действия, средства все еще не были взысканы, то судебный пристав-исполнитель может принять решение дойти до судебной ликвидации. Затем активы заемщика ликвидируются для погашения долгов.

Затем активы заемщика ликвидируются для погашения долгов.

🇪🇸 Испания

В Испании команда по взысканию задолженности обычно действует следующим образом:

1. Официальное уведомление о взыскании непогашенной задолженности кредиторов отправляется заемщику заказным письмом.

2. Если компания не отреагирует на официальное уведомление, Группа взыскания регистрирует дефолт заемщика по номеру ASNEF. ASNEF расшифровывается как Национальная ассоциация финансово-кредитных учреждений и является самым обширным реестром дефолтов по долгам в Испании. Появление в реестре может затруднить получение заемщиком следующего кредита.

3. Следующим шагом является уведомление компании о досрочном расторжении кредитного договора и требование полного погашения непогашенного капитала и процентов .

4. Если данные действия не принесли результата, последней попыткой взыскания долга является обращение иск в Арбитражный суд. После рассмотрения дела у судьи будет два варианта действий:

После рассмотрения дела у судьи будет два варианта действий:

Созыв судебного заседания для вынесения решения по иску. Это длительный процесс, который может длиться несколько месяцев.

Объявить о взыскании долга. В этом случае судья признает задолженность и назначает платеж, налагая арест на товар должника.

🇮🇹 Италия

Ниже мы описываем процесс судебного взыскания в Италии:

1. Сначала должнику заказным письмом отправляется письмо с уведомлением о неисполнении обязательств .

2. Если компания не реагирует, вторым действием является требование судебного иска или суммарного судебного решения (« Ricorso per decreto ingiuntivo» ) : Октябрь подает требование об оплате в суд. Когда суд соглашается с decreto ingiuntivo , заемщик уведомляется кредитором и имеет 40 дней, чтобы оспорить это требование.Если они не будут оспаривать, Октябрь может запросить у судьи подтверждение решения, после чего может быть подан судебный приказ (« Atto di precetto »). В зависимости от региона подтверждение судом может занять от 1 до 9 месяцев.

В зависимости от региона подтверждение судом может занять от 1 до 9 месяцев.

3. Следующее действие, которое должно быть предпринято, заключается в выдаче судебного приказа (« Atto di precetto »). Судебный приказ может быть выдан, когда кредитор владеет « decreto ingiuntivo ». Если клиент не заплатит в течение 10 дней после уведомления, судебному приставу может быть дано указание наложить арест на все активы должника.Активы должны быть проданы через публичное предложение, чтобы расплатиться с кредитором. Эта процедура может занять до нескольких месяцев.

4. Немедленное заявление о банкротстве (« Istanza di Fallimento »): кредитор также может подать немедленное заявление о возбуждении дела о банкротстве должника. Немедленное заявление о банкротстве является отправной точкой для производства по делу о несостоятельности, которое будет описано ниже.

Единого производства по делу о неплатежеспособности, применимого ко всем компаниям, не существует. Это зависит от финансовой и операционной ситуации и страны происхождения . Компании, испытывающие финансовые затруднения, могут добровольно подать иск о банкротстве, назначив внешнего администратора или принудительно обратившись к своим частным или государственным кредиторам. Во время производства по делу о несостоятельности выплаты замораживаются , поскольку администратор берет на себя контроль над счетами и расходами заемщика.

Это зависит от финансовой и операционной ситуации и страны происхождения . Компании, испытывающие финансовые затруднения, могут добровольно подать иск о банкротстве, назначив внешнего администратора или принудительно обратившись к своим частным или государственным кредиторам. Во время производства по делу о несостоятельности выплаты замораживаются , поскольку администратор берет на себя контроль над счетами и расходами заемщика.

Ниже мы подробно описываем этапы производства по делу о неплатежеспособности в разных странах, где действует October.

🇫🇷 Франция

Во Франции существует три типа производства по делу о несостоятельности, в зависимости от уровня платежеспособности компании.

1. Защитное производство (« Procédure de Sauvegarde »): защитная процедура имеет место до приостановки платежей. Он направлен на реструктуризацию компании, столкнувшейся с финансовыми трудностями, чтобы продолжить свою экономическую деятельность, сохранить рабочие места и погасить долги. Эта превентивная процедура обычно приводит к разработке плана обеспечения непрерывности.

Эта превентивная процедура обычно приводит к разработке плана обеспечения непрерывности.

2. Конкурсное производство (« Redressement Judiciair e»): процедура конкурсного производства должна осуществляться любой французской компанией при приостановке платежей, взыскание которых считается возможным. Как и защитное производство, это позволяет компании продолжать свою деятельность и сохранять рабочие места.

3. Ликвидационное производство (« Liquidation Judiciaire »): ликвидационное производство направлено на прекращение деятельности компании или ликвидацию активов должника путем глобальной или отдельной уступки его прав и имущества.

Эти процедуры начинаются с 6-месячного периода наблюдения , в течение которого администратор вместе с заемщиком составляет экономический, социальный и экологический отчет компании и подготавливает план восстановления в зависимости от возможностей компании и доступные финансовые ресурсы. При необходимости этот срок наблюдения может быть продлен судьей дважды.

Возможны два исхода этих процедур:

План продолжения ошеломляющий долг Кредиторов,

Ликвидация компании. Жизнь компании нежизнеспособна, и все ее активы ликвидированы. Выручка от продажи активов используется для погашения долга перед кредиторами в порядке их очередности*.

🇪🇸 Испания

в Испании Закон о несостоятельности предусматривает два разных процедурах:

1. Предварительная проезда (« Preconcurso de Acreedores »): Заемщик может запросить A 3 -месячный период защиты от Хозяйственного суда для начала мирных переговоров со своими кредиторами и достижения плана жизнеспособности, направленного на поддержание деловой активности и выполнение своих обязательств.Если компания не представляет план жизнеспособности или он не принимается единогласно кредиторами, у компании остается один месяц до того, как она вступит в силу.

2. Конкурсное производство (« Concurso de acreedores »): в отличие от предварительного конкурсного производства, результаты этой процедуры рассматриваются судьей. Судья назначает администратора для управления компанией, определения ее жизнеспособности, предоставления возможности продолжать свою деятельность и поиска путей возвращения к платежеспособности. По окончании процедуры возможны два исхода:

Конкурсное производство (« Concurso de acreedores »): в отличие от предварительного конкурсного производства, результаты этой процедуры рассматриваются судьей. Судья назначает администратора для управления компанией, определения ее жизнеспособности, предоставления возможности продолжать свою деятельность и поиска путей возвращения к платежеспособности. По окончании процедуры возможны два исхода:

Соглашение : компания считается жизнеспособной.Судья может принять решение об аннулировании части долга компании или отсрочке погашения, чтобы позволить фирме погасить часть своих долгов в соответствии с графиком погашения, согласованным заинтересованными сторонами.

Ликвидация компании : жизнь компании нежизнеспособна, и все ее активы ликвидированы. Выручка от продажи активов используется для погашения долга перед кредиторами в порядке их очередности*.

🇮🇹 Италия

В Италии закон предусматривает процедуру реорганизации и банкротства.

1. Производство по делу о несостоятельности :

Расчеты с кредиторами (« Concordato preventivo »): процедура, позволяющая компании, испытывающей финансовые затруднения, предложить план реструктуризации своих долгов. Должник инициирует процедуру путем подачи заявления в суд по делам о банкротстве, при этом предлагаемый план заверяется заключением экспертизы, подтверждающим его реализуемость и достоверность данных бухгалтерского учета. Если суд по делам о банкротстве разрешает регистрацию мирового соглашения с кредиторами, он издает приказ о назначении судьи для надзора за производством, а также судебного уполномоченного.Производство по делу должно быть завершено в течение шести месяцев со дня подачи ходатайства. Этот срок может быть продлен судом по делам о банкротстве еще на два месяца. Как только план был одобрен кредиторами и судом по делам о банкротстве, он становится обязательным и должен быть выполнен.

Соглашение о реструктуризации долга (« Accordi di ristrutturazione dei crediti »): эта процедура определена законом о банкротстве, но рассматривается вне суда.

Это соглашение между компанией и ее кредиторами (с которым согласны не менее 60% из них) направлено на реструктуризацию долгов компании.Должник может запросить мораторий во время переговоров по соглашению о реструктуризации долга и должен подать документы в компетентный суд. Должник должен предоставить экспертный отчет о своей способности полностью расплатиться с оставшимися кредиторами, которые в противном случае могут оспорить соглашение в суде по делам о банкротстве, потребовав проверки того, что их требования будут оплачены в обычном порядке. Для такого рода разбирательства нет фиксированного срока, поскольку его продолжительность зависит от продолжительности переговоров с кредиторами.Сертифицированные планы спасения (« Piani di risanamento attestati »): эта процедура определяется законом о банкротстве, но рассматривается вне суда. Цель процедуры — разрешить реструктуризацию долгов компании для обеспечения балансировки ее финансового положения без вмешательства судов.

Этот тип соглашения должен основываться на плане, подготовленном компанией. Производство заканчивается выполнением содержания заключения эксперта и выполнением действий, содержащихся в утвержденном плане спасения.

Это соглашение между компанией и ее кредиторами (с которым согласны не менее 60% из них) направлено на реструктуризацию долгов компании.Должник может запросить мораторий во время переговоров по соглашению о реструктуризации долга и должен подать документы в компетентный суд. Должник должен предоставить экспертный отчет о своей способности полностью расплатиться с оставшимися кредиторами, которые в противном случае могут оспорить соглашение в суде по делам о банкротстве, потребовав проверки того, что их требования будут оплачены в обычном порядке. Для такого рода разбирательства нет фиксированного срока, поскольку его продолжительность зависит от продолжительности переговоров с кредиторами.

Это соглашение между компанией и ее кредиторами (с которым согласны не менее 60% из них) направлено на реструктуризацию долгов компании.Должник может запросить мораторий во время переговоров по соглашению о реструктуризации долга и должен подать документы в компетентный суд. Должник должен предоставить экспертный отчет о своей способности полностью расплатиться с оставшимися кредиторами, которые в противном случае могут оспорить соглашение в суде по делам о банкротстве, потребовав проверки того, что их требования будут оплачены в обычном порядке. Для такого рода разбирательства нет фиксированного срока, поскольку его продолжительность зависит от продолжительности переговоров с кредиторами. Этот тип соглашения должен основываться на плане, подготовленном компанией. Производство заканчивается выполнением содержания заключения эксперта и выполнением действий, содержащихся в утвержденном плане спасения.

Этот тип соглашения должен основываться на плане, подготовленном компанией. Производство заканчивается выполнением содержания заключения эксперта и выполнением действий, содержащихся в утвержденном плане спасения. 2. Процедура банкротства (« Fallimento ») : она инициируется, когда компания признается неплатежеспособной, т.е. она больше не может регулярно выполнять свои обязательства и оплачивать свои долги. Процедура начинается по решению суда по делам о банкротстве и осуществляется и контролируется конкурсным управляющим, заместителем судьи и комитетом кредиторов, представляющим всех кредиторов. У получателя есть 60 дней с даты инвентаризации, чтобы представить предложенный план ликвидации.Процедура банкротства может длиться несколько лет. Управляющий должен ликвидировать все активы компании и распределить выручку между кредиторами для официального завершения разбирательства.

🇳🇱 Нидерланды

Также в Нидерландах закон предусматривает, что происходит в случае неспособности заемщика погасить долги.

Приостановление платежей ( «Surseance van Betaling» ) : Заемщик может заранее или в ответ на дело о банкротстве заявить в суде о своей неспособности расплатиться с кредиторами.Затем заемщик подает заявление о приостановке платежей. Если судья удовлетворит просьбу, заемщик будет помещен под надзор администратора. Во время этой приостановки платежей у заемщика есть время, чтобы урегулировать свою ситуацию и договориться со своими кредиторами о новом графике платежей или о выплате части долга. Когда соглашение достигнуто, заемщик может возобновить деятельность в соответствии с соглашением, и период приостановки заканчивается.

Банкротство: Октябрь или другой кредитор (поставщик, налоговый орган и т.д.)) имеют возможность подать заявление о банкротстве компании, когда заемщик не погашает свои долги. Судья должен определить законность запроса. Чтобы запрос был законным, как минимум 2 кредитора компании должны подать заявление о банкротстве.

Если судья удовлетворит просьбу, заемщик будет объявлен банкротом, и будет назначен куратор для ликвидации активов заемщика для погашения долга перед кредиторами*.

Если судья удовлетворит просьбу, заемщик будет объявлен банкротом, и будет назначен куратор для ликвидации активов заемщика для погашения долга перед кредиторами*.

Если судья удовлетворит просьбу, заемщик будет объявлен банкротом, и будет назначен куратор для ликвидации активов заемщика для погашения долга перед кредиторами*.* Важное примечание : выплаты кредиторов зависят от нескольких факторов, включая порядок очередности кредиторов Кредиторами, которым должны быть оплачены в первую очередь, являются работники, затем государство, затем обеспеченные кредиторы и, наконец, необеспеченные кредиторы (например, кредиторы October).

Как Октябрь участвует в этом процессе?

Октябрь объявляет долг кредиторов администратору. Когда заемщик объявляется неплатежеспособным, все кредиторы должны заявить о своем долге администратору, чтобы он был принят во внимание в результате производства по делу о несостоятельности.

Чтобы упростить процесс, Октябрь объявляет непогашенную задолженность от имени кредиторов Октября получателю в соответствии с кредитным соглашением, подписанным в начале проекта. Кроме того, October оплачивает расходы, связанные с декларированием долга.

Кроме того, October оплачивает расходы, связанные с декларированием долга.

Свяжитесь с администратором: Октябрь связывается с администратором, чтобы убедиться, что непогашенная задолженность принята во внимание, и связывается с ним. Администратор указывает этапы производства по делу о неплатежеспособности и дату следующего обращения с октября.

Информация о процедуре взыскания адресована только заинтересованным кредиторам и является конфиденциальной.

В какой степени распространение информации из электронных писем для восстановления может нанести ущерб кредиторам?

Судебные процессы основаны на принципах справедливого судебного разбирательства, рациональности и справедливости в прениях.Если кредиторы должны были сделать клеветнические заявления публично, нарушая презумпцию невиновности или умаляя заемщика, он / она может выступить против них перед компетентным судьей. В более общем плане вся информация, публично распространяемая кредиторами, может быть использована другой стороной в ходе процедуры. Не возбраняется обсуждать эти темы, но следует помнить о том, чтобы в своих высказываниях оставаться фактологичным и сдержанным.

Не возбраняется обсуждать эти темы, но следует помнить о том, чтобы в своих высказываниях оставаться фактологичным и сдержанным.