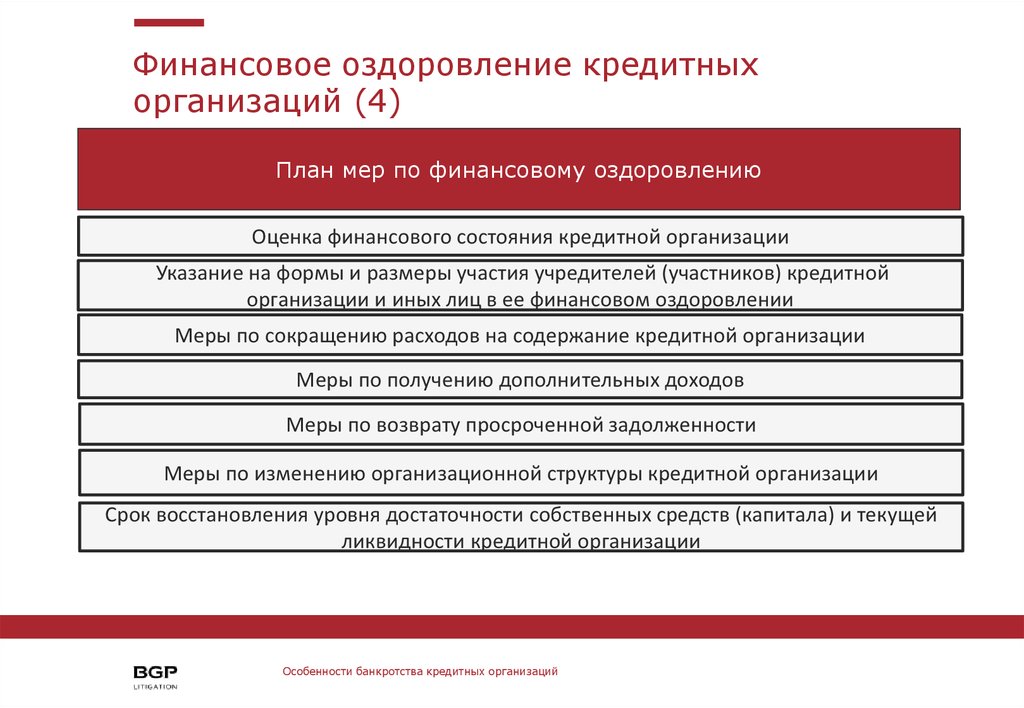

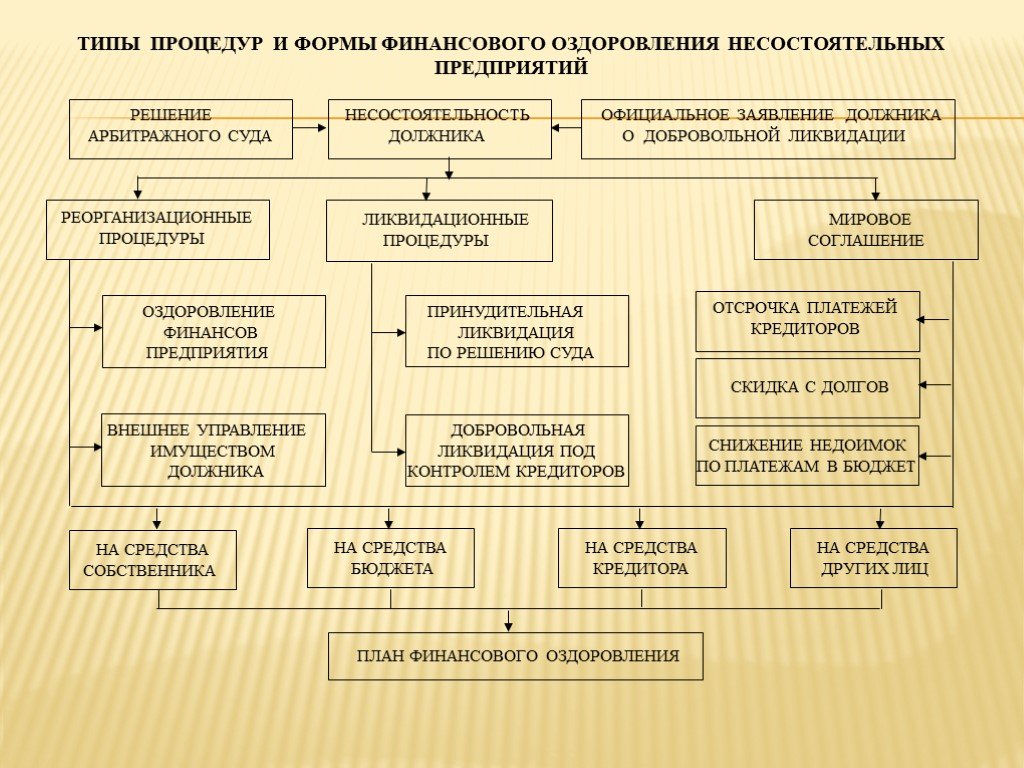

Финансовое оздоровление при банкротстве

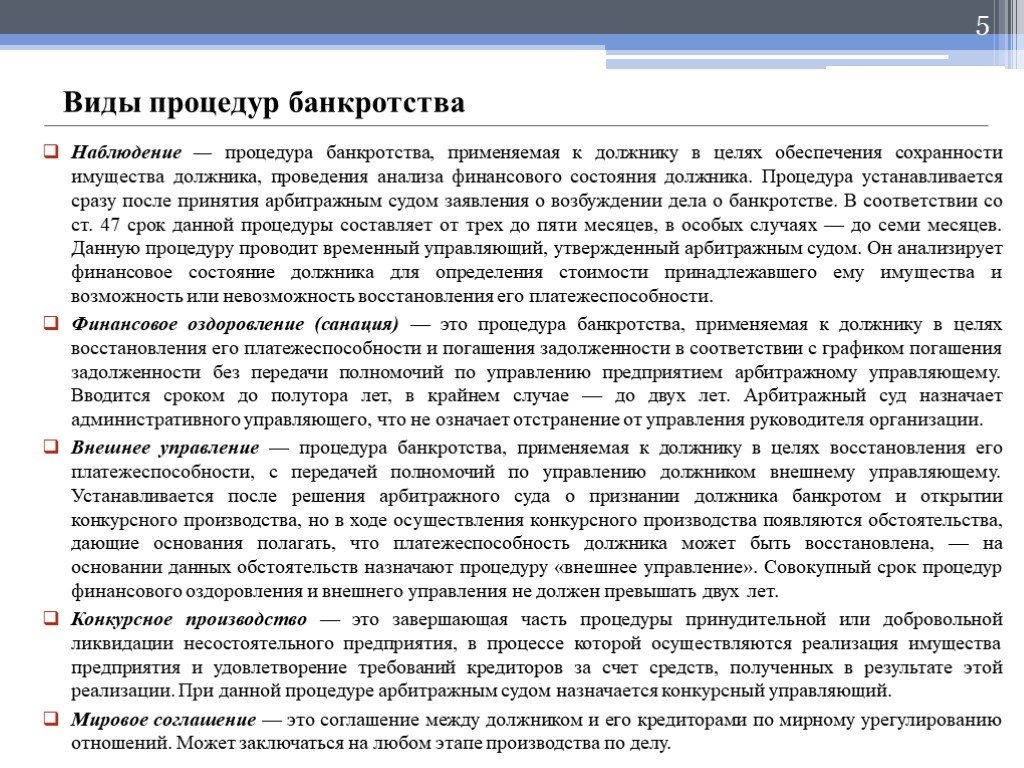

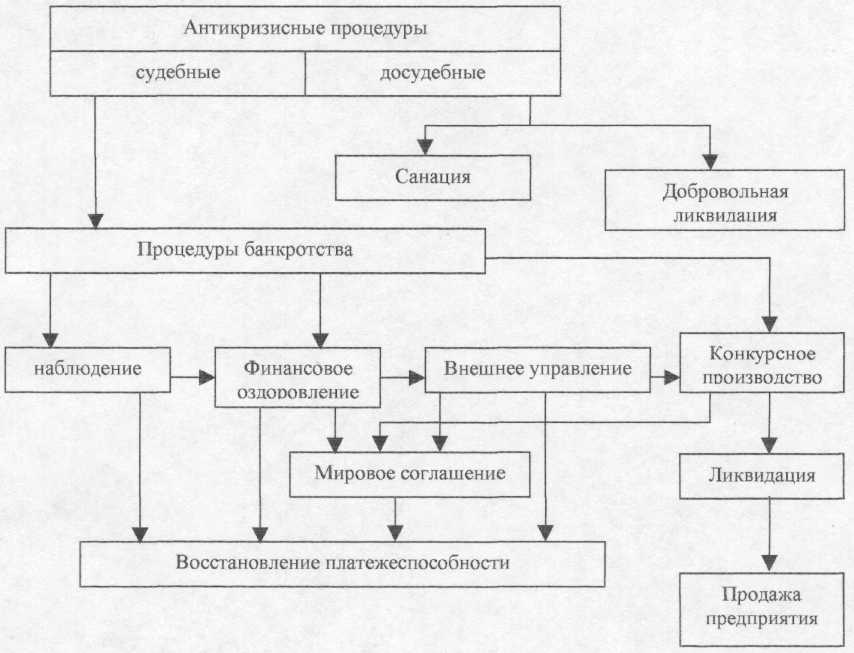

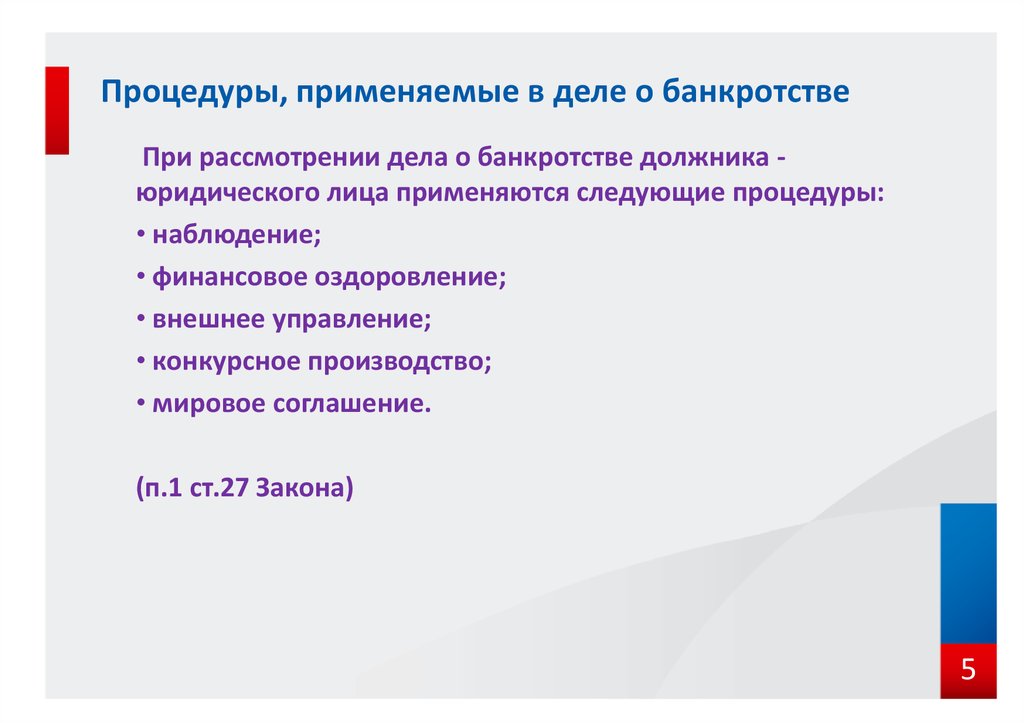

Процедуры банкротства (статья 27 закона о банкротстве):

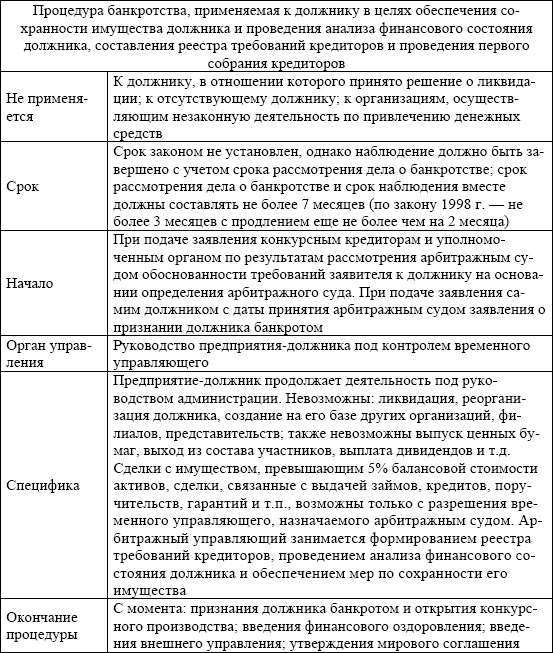

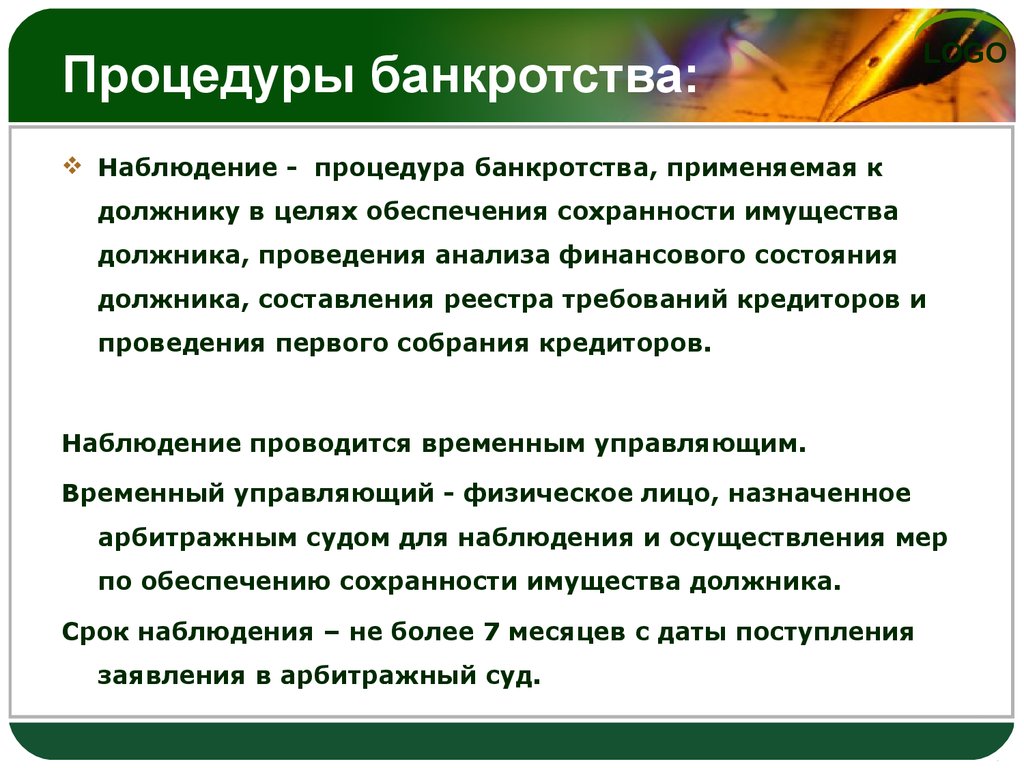

— наблюдение;

— финансовое оздоровление;

— внешнее управление;

— конкурсное производство;

— мировое соглашение.

Финансовое оздоровление

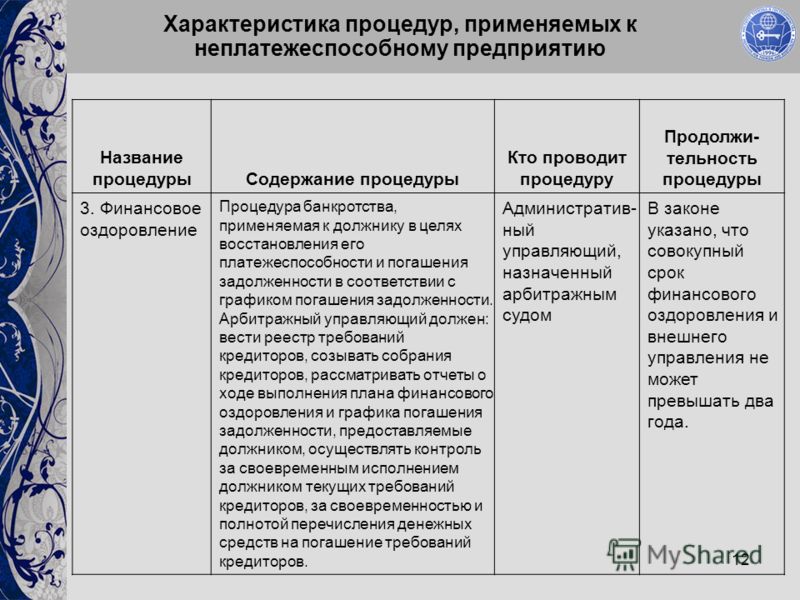

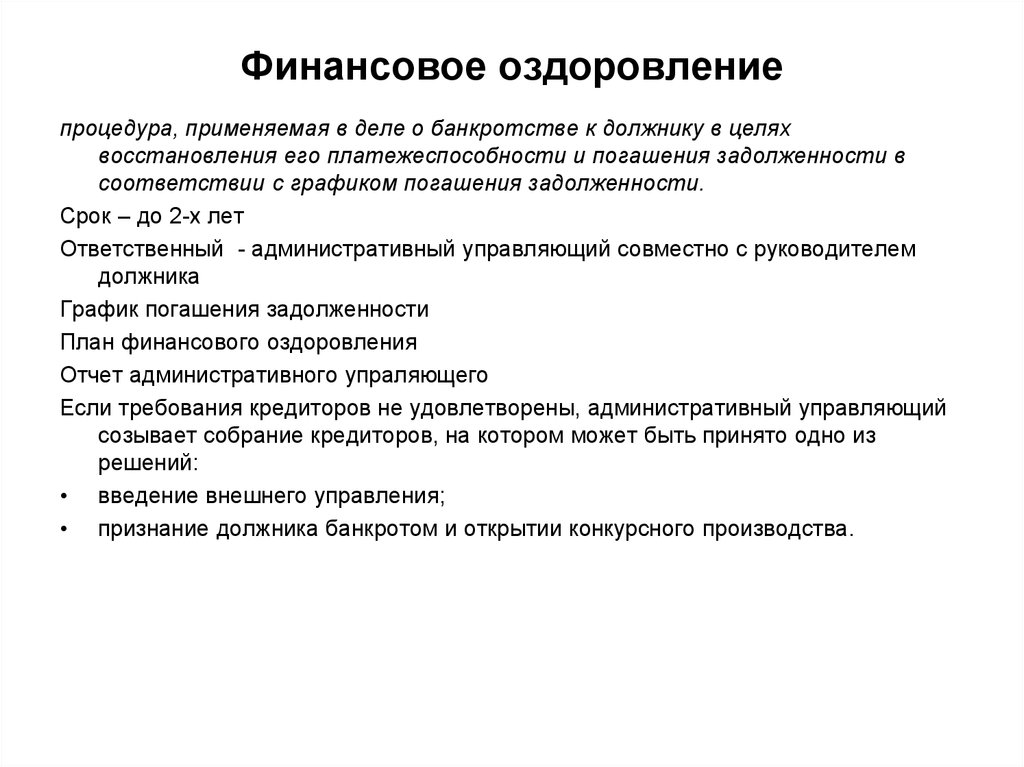

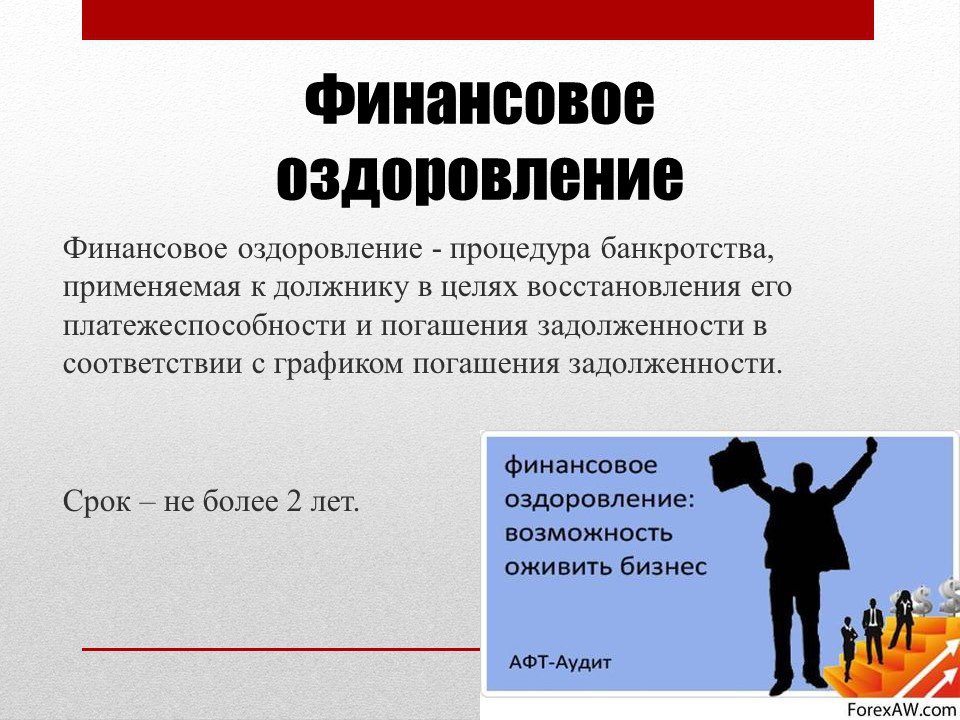

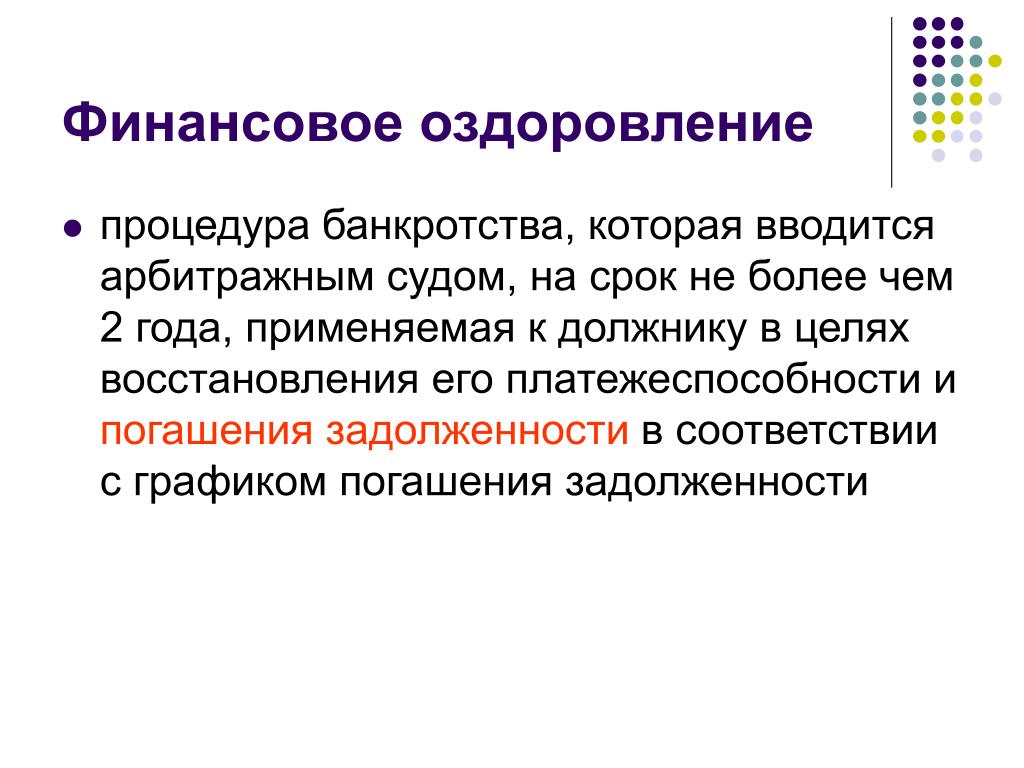

Финансовое оздоровление — процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности (статья 2 закона о банкротстве).

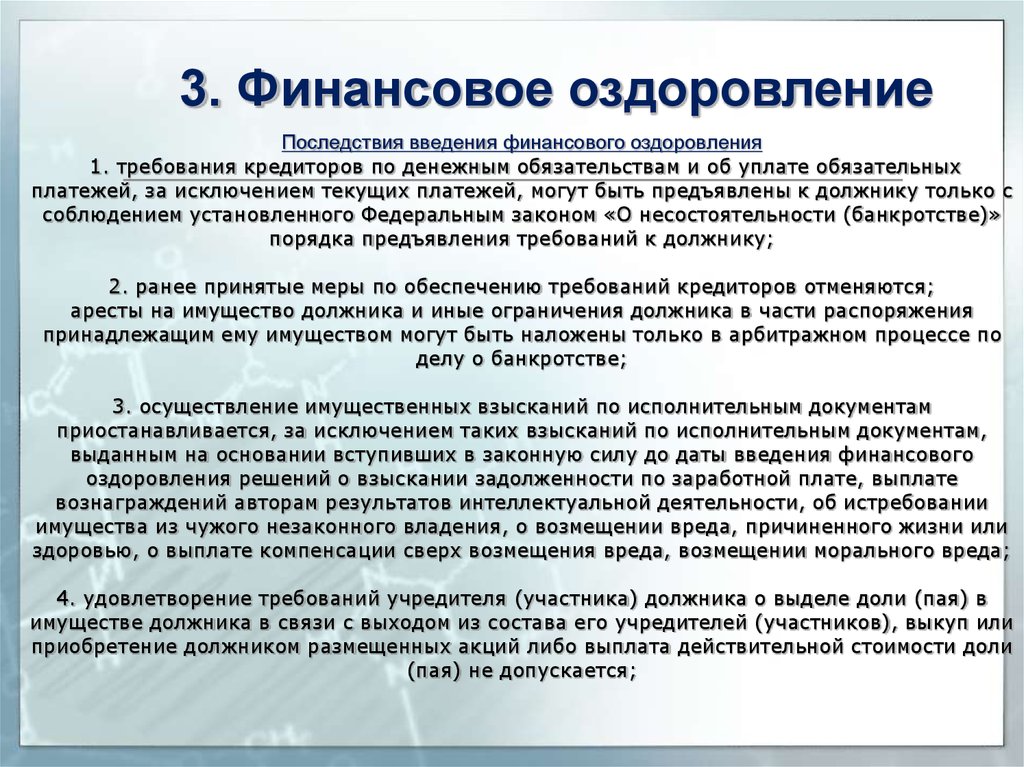

К моменту введения процедуры должник еще не признан судом несостоятельным, у него выявлены признаки несостоятельности, которые в ходе финансового оздоровления могут быть преодолены, а платежеспособность должника подлежит восстановлению.

Платежеспособность должника — юридического лица восстанавливается при сохранении полномочий его органов управления при установлении ограничений по распоряжению принадлежим ему имуществом, т.е. посредством самоуправления. Утверждаемый судом административный управляющий осуществляет контроль за деятельностью неплатежеспособного должника, однако к нему не переходят полномочия по управлению делами должника.

Утверждаемый судом административный управляющий осуществляет контроль за деятельностью неплатежеспособного должника, однако к нему не переходят полномочия по управлению делами должника.

Для достижения этой цели разрабатывается план финансового оздоровления, если третьими лицами не предоставлено обеспечение исполнения обязательств должником.

Цели процедуры финансового оздоровления

Процедуру финансового оздоровления в законе о банкротстве можно рассматривать как процедуру судебной санации, поскольку она применяется с целью восстановления платежеспособности должника.

По смыслу пункта 1 статьи 1 Закона о банкротстве и в целом самого института несостоятельности одной из основных целей данного Закона является осуществление мер по предупреждению несостоятельности (банкротства) должника (восстановление его платежеспособности), в связи с чем приоритет отдается реабилитирующим процедурам, в частности: процедуре финансового оздоровления, которая согласно абзацу четырнадцатого статьи 2 Закона о банкротстве применяется в деле о банкротстве к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности.

Данная процедура соответствует интересам кредиторов должника, поскольку их требования удовлетворяются в полном объеме. Более того, восстановление платежеспособности должника служит интересам самого должника, так как направлено на стабилизацию его финансового положения (сохранение его бизнеса, занятости трудового коллектива, непрерывности связей с контрагентами и так далее), и общества, так как способствует устойчивости экономического оборота и положительной динамике социально-экономического развития общества.

План и срок финансового оздоровления

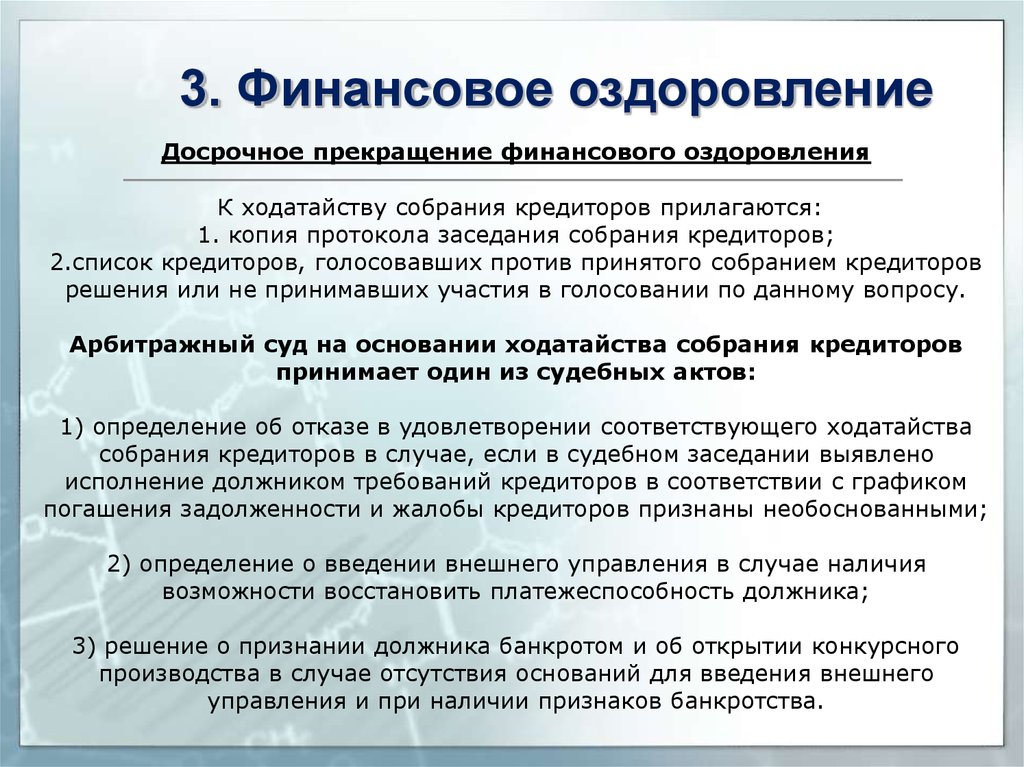

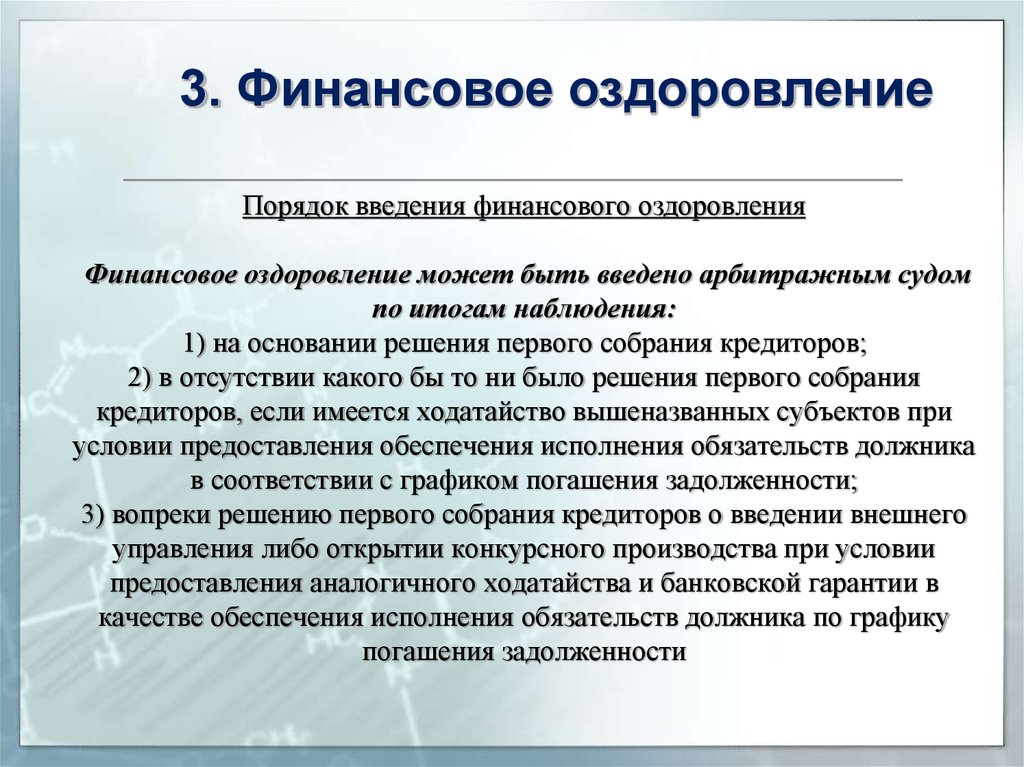

В соответствии с пунктом 1 статьи 75 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о банкротстве) в случае, если иное не установлено данной статьей, арбитражный суд на основании решения первого собрания кредиторов выносит определение о введении финансового оздоровления или внешнего управления, либо принимает решение о признании должника банкротом и об открытии конкурсного производства, либо утверждает мировое соглашение и прекращает производство по делу о банкротстве.

Из пункта 1 статьи 80 Закона о банкротстве следует, что финансовое оздоровление вводится арбитражным судом на основании решения собрания кредиторов, за исключением случаев, предусмотренных пунктами 2 и 3 статьи 75 названного Закона.

Согласно пункту 3 статьи 80 Закона о банкротстве в определении о введении финансового оздоровления должен указываться срок финансового оздоровления, а также содержаться утвержденный судом график погашения задолженности.

В силу пунктов 1, 2 статьи 84 Закона о банкротстве план финансового оздоровления разрабатывается в случае отсутствия обеспечения исполнения должником обязательств в соответствии с графиком погашения задолженности. План финансового оздоровления, подготовленный учредителями (участниками) должника, собственником имущества должника — унитарного предприятия, утверждается собранием кредиторов. График погашения задолженности подписывается лицом, уполномоченным на это учредителями (участниками) должника.

Обеспечение исполнения учредителями должника

В соответствии с пунктом 3 статьи 77 Закона о банкротстве учредители (участники) должника, голосовавшие за принятие решения об обращении к первому собранию кредиторов с ходатайством о введении финансового оздоровления, вправе предоставить обеспечение исполнения должником обязательств в соответствии с графиком погашения задолженности в порядке и в размере, которые предусмотрены настоящим Федеральным законом, или организовать предоставление такого обеспечения.

В соответствии с п. 1 статьи 79 закона о банкротстве, исполнение должником обязательств в соответствии с графиком погашения задолженности может быть обеспечено залогом (ипотекой), независимой гарантией, государственной или муниципальной гарантией, поручительством, а также иными способами, не противоречащими настоящему Федеральному закону. Исполнение должником обязательств в соответствии с графиком погашения задолженности не может быть обеспечено удержанием, задатком или неустойкой.

В соответствии с пунктом 3 статьи 79 Закона о банкротстве соглашение об обеспечении обязательств должника в соответствии с графиком погашения задолженности заключается в письменной форме до дня принятия решения о введении финансового оздоровления и подписывается лицом или лицами, предоставившими обеспечение, а также временным управляющим в интересах кредиторов.

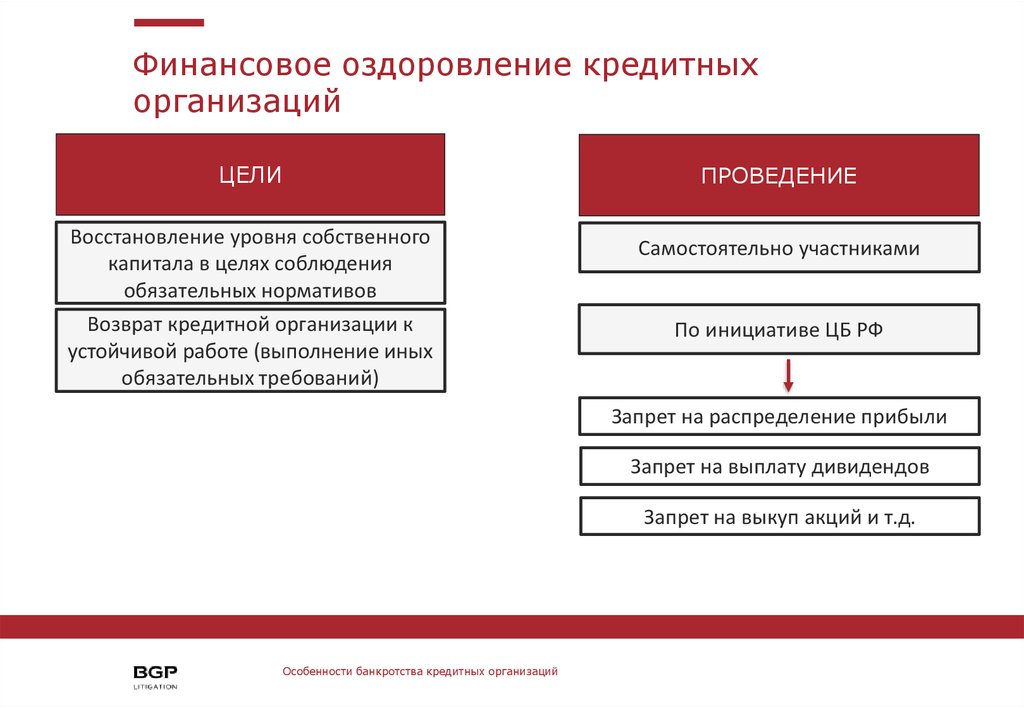

Банкротство как способ финансового оздоровления

Банкротство как способ финансового оздоровления

«А Вы – готовы побороться за свой бизнес?»

С.Стороженко

Стороженко

СтороженкоБизнес похож на живой организм. И как любой живой организм, наделенный инстинктами самосохранения и продолжения рода, он стремится к безопасности и «размножению» (росту).

Когда бизнес оказывается в тяжелом положении, хороший руководитель должен помочь ему «выздороветь». Сделать все возможное для того, чтобы сохранить фирму, дать мощный толчок для ее полноценного развития. Повысить конкурентоспособность и рыночную ценность компании.

Как бы странно это ни звучало, но: именно банкротство предоставляет проблемному бизнесу эффективные инструменты финансового оздоровления.

Восстановление платежеспособности возможно

Если фирма увязла в долгах, но имеется хотя бы малейшая перспектива восстановить платежеспособность, сохранить положительный имидж и здоровые деловые отношения с партнерами, нужно как можно скорее инициировать процедуру банкротства, чтобы выгодно использовать ее восстановительные процедуры для финансовой «реанимации» бизнеса.

Банкротство, как инструмент финансового оздоровления, позволяет:

- освободить предприятие от сомнительных долгов;

- отсрочить и реструктурировать банковские кредиты;

- оптимизировать залоговые обеспечения и поручительства;

- защититься от требований кредиторов;

- снять аресты с имущества,

а значит – временно освободиться от всех обязательств; сконцентрировать все силы и возможности на решении денежных и управленческих проблем. С высокой долей вероятности – восстановить платежеспособность и вдохнуть новую жизнь в бизнес с «неподъемными» долгами.

В чем суть финансового оздоровления?

Финансовое оздоровление в рамках банкротства – это фактически две последовательных оздоровительных процедуры банкротства, именуемых «финансовым оздоровлением» и «внешним управлением». Обе преследуют одну и ту же цель – помочь бизнесу восстановить платежеспособность. Основное же отличие состоит в том, что в первом случае руководство не отстраняется от управления фирмой, а во втором – «бразды правления» переходят в руки арбитражного управляющего. Иногда должнику хватает только первой процедуры.

Обе преследуют одну и ту же цель – помочь бизнесу восстановить платежеспособность. Основное же отличие состоит в том, что в первом случае руководство не отстраняется от управления фирмой, а во втором – «бразды правления» переходят в руки арбитражного управляющего. Иногда должнику хватает только первой процедуры.

Суть финансового оздоровления состоит в стремлении преодолеть долговой кризис организации, одновременно предоставив гарантии кредиторам согласно утвержденному арбитражным судом графику погашения задолженности.

Органы управления потенциального банкрота продолжают функционировать, – с небольшими ограничениями. Их действия контролируются и регулируются собранием кредиторов и арбитражным управляющим.

Дружественный должнику управляющий фактически оставляет контроль над бизнесом в руках его собственников и руководства.

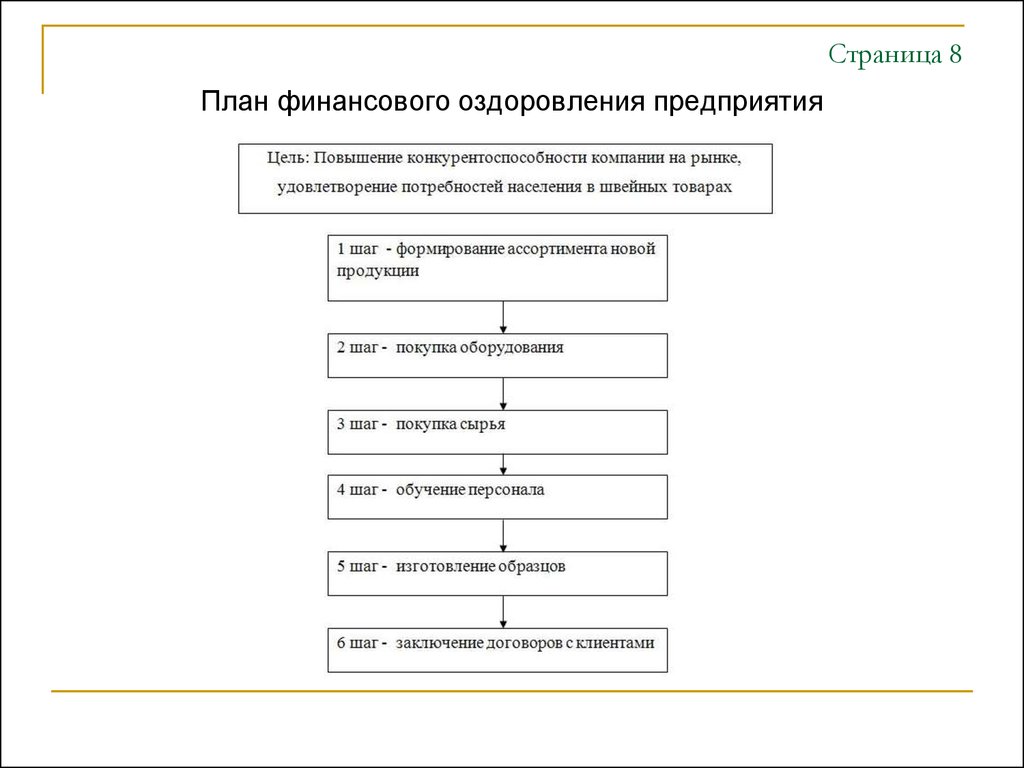

Разрабатываем индивидуальный план финансового оздоровления

Финансовое оздоровление осуществляется согласно индивидуальному для каждой фирмы плану, который представляет собой подробное описание общей стратегии и отдельных тактических приемов «финансовой реанимации», а также ориентировочные показатели их ожидаемой эффективности.

План финансового оздоровления – довольно эффективный инструмент, который предоставляет возможность видеть полную картину текущего и будущего финансового состояния должника, контролировать процесс реализации разработанных восстановительных мер и в случае необходимости корректировать их.

Не позднее, чем за месяц до окончания срока процедуры финансового оздоровления, должник должен предоставить управляющему соответствующий отчёт, подтвержденный данными бухгалтерской документации.

Реализуем эффективные меры финансового оздоровления

Финансовое оздоровление, направленное на восстановление платежеспособности фирмы, очищающее ее от «балласта» и направленное на повышение эффективности хозяйственной деятельности, может представлять собой комплекс разнообразных мер, которые подбираются индивидуально, исходя из особенностей конкретного бизнеса.

Если одной организации достаточно диверсификации производства и грамотной работы с кредиторской задолженностью, то другая компания требует поиска кардинально нового пути и новой парадигмы бизнеса.

Но существуют универсальные методы финансового оздоровления в рамках банкротства, которые доказали свою эффективность практически для любого вида бизнеса. Какие именно – узнаете далее.

«Урезаем» расходы

Максимальное сокращение непродуктивных расходов – один из главных условий выживаемости бизнеса.

В ходе проведения восстановительных процедур проводится анализ издержек должника, на основе которого и выявляются пути уменьшения расходов.

К расходам, сокращение которых практически безболезненно для любого бизнеса, можно отнести:

- производственные издержки: расходы на топливо, электроэнергию, сырье и т.д. Сокращаются введением режима «бережливого производства».

- «имиджевые» издержки – расходы на «поддержание статуса», которое можно легко снизить за счет отказа от излишеств. Например, путем перехода на более доступные предметы обихода, переноса производства или офиса в менее дорогой район и т. д.

д.

д.- «лишние» денежные выплаты, например, дивиденды и премиальные.

- «скрытые затраты», неучтенные издержки.

Допускается пересмотреть расходы на содержание персонала. Не прибегая к сокращению штата можно, к примеру, урезать расходы на посещение работниками спортивных секций, обучающих тренингов и прочих мероприятий, уменьшить размер «командировочных». К сокращению заработных плат и премий прибегают в крайнем случае.

Планируя меры по сокращению расходов, важно не переусердствовать, лучше всего найти «золотую середину».

Избавляемся от невыгодных активов

Непрофильные, не участвующие в основных производственных процессах, неиспользуемые или используемые не в полную силу активы (старые постройки, пустующие помещения, не подлежащее ремонту оборудование и т.д.) не только не приносят прибыли, но и поглощают финансовые ресурсы, которые итак – в дефиците.

В ходе финансового оздоровления проводится инвентаризация, невыгодные активы выявляются, списываются, утилизируются, сдаются в аренду или продаются, без ущерба и даже с пользой для организации.

Наращиваем доходы

Наращивание доходов – основная задача финансового оздоровления.

Увеличение доходности достигается не только за счет экономии в расходовании средств, но и с помощью мероприятий по повышению эффективности использования имеющихся в распоряжении фирмы активов.

Должник в ходе банкротства может разработать и реализовать подходящие конкретно для него мероприятия по увеличению прибыли. Это могут быть:

- повышение качества товаров или услуг;

- увеличение объема выпуска продукции;

- снижение себестоимости производимой продукции за счет более рационального использования материальных, временных и трудовых ресурсов;

- диверсификация производства;

- работа по привлечению новых клиентов;

- расширение рынка сбыта и т. д.

д.

д.Как ни парадоксально, корни некоторых источников доходов произрастают непосредственно из финансового кризиса. В частности, из обстоятельств, которые явились причиной ущерба для организации. Это могут быть:

- штрафы, которые можно взыскать с нарушителей договоров;

- единовременные доходы от успешного истребования дебиторской задолженности.

Увеличить прибыль можно также с помощью антикризисного маркетинга. К примеру, проведением простых, но оригинальных PR-акций и стратегий.

Оптимизируем организационную структуру и анализируем бизнес-процессы

От «стройности» оргструктуры и результативности бизнес-процессов зависит конкурентоспособность и прибыльность организации

В ходе финансового оздоровления может существенно перестраиваться организационная структура, пересматриваться основы взаимодействия имеющихся подразделений и создаваться новые единицы.

В результате такой оптимизации снижаются издержки, повышается качество работ и упрощается процесс управления бизнесом.

Иногда должнику приходится разрушать оргструктуру до основания, чтобы выстроить что-то кардинально новое, в соответствии с новой стратегией развития бизнеса.

Итоги финансового оздоровления

Если в результате мер финансового оздоровления требования кредиторов полностью удовлетворены, либо было заключено мировое соглашение, арбитражный суд прекращает дело о банкротстве должника.

Если обязательства не погашены, и финансовое оздоровление оказалось неэффективным для проблемной фирмы, суд может признать должника банкротом и назначить проведение ликвидационной процедуры.

Важно: выбирая между реанимацией или ликвидацией бизнеса, даже опытный и знающий руководитель может не заметить скрытые резервы увеличения прибыли либо не обладать всеми навыками эффективного повышения рентабельности бизнеса.

Но в вопросе определения судьбы фирмы очень важно не ошибиться, не упустить момент.

советов по восстановлению после банкротства

При подаче заявления о банкротстве может показаться, что вы достигли финансового эквивалента дна. Несмотря на то, что он стирает ваш старый долг, банкротство остается в вашем кредитном отчете в течение семи-десяти лет, снижая ваши долгосрочные шансы на получение ипотеки или другого кредита.

Как выглядит жизнь после банкротства? Вам придется столкнуться с трудностями — от управления денежными потоками до создания хорошей кредитной истории и восстановления вашего финансового профиля — но вы можете финансово оправиться от банкротства и начать все сначала.

1. Сохраните все документы по делу о банкротстве

Хотя это может показаться не таким важным шагом, сохраните все документы по делу о банкротстве. В будущем вас могут попросить предоставить копии файлов о банкротстве, особенно при подаче заявления на ипотеку, кредит или другие финансовые продукты.

«Если кредитор или коллектор по взысканию долгов свяжется с вами в будущем по поводу какого-либо долга, включенного в ваше заявление о банкротстве, будет полезно иметь ваши документы под рукой», — говорит адвокат по долгам Лесли Тейн, основатель Tayne Law Group. «Кроме того, если коллектор свяжется с вами по поводу долга, который, как вы думали, был погашен в результате банкротства, у вас есть доказательства».

Документы, которые вы должны хранить, включают:

- Заявление о банкротстве и графики

- Подтверждение дохода, которое было включено в вашу петицию

- Подтверждение дохода социального обеспечения, прилагаемое к петиции

- Корреспонденция суда по делам о банкротстве, вашего адвоката и конкурсного управляющего

- Окончательное освобождение от банкротства

2. Начните экономить деньги

После банкротства последнее, чего вы хотите, это повторения истории. Чтобы этого не произошло, установите хорошие финансовые привычки, в том числе откройте сберегательный счет, к которому вы сможете получить доступ в случае финансовых чрезвычайных ситуаций.

«Умение распоряжаться деньгами — неотъемлемая часть процесса восстановления, — говорит Тейн. «Профилактика — лучшее лекарство, а экономия денег формирует здоровые финансовые привычки для вашего настоящего и будущего».

Один из самых эффективных способов сэкономить деньги — сделать это привычкой. Вы можете добиться этого, настроив повторяющиеся автоматические переводы на сберегательный счет.

«С каждым чеком или платежом, который вы получаете, независимо от суммы, вносите определенный процент на сберегательный счет того или иного типа», — говорит Шон Фокс, президент Freedom Debt Relief. Вы должны стремиться откладывать около 10 или более процентов на каждую зарплату, но выберите сумму, которая позволит вам комфортно и постоянно делать сберегательные вклады.

Некоторые работодатели предлагают возможность направлять определенный процент вашей зарплаты на специальный счет, который не связан со счетом, на который перечисляется большая часть вашей зарплаты. Кроме того, некоторые банки и кредитные союзы также позволяют создавать повторяющиеся автоматические переводы с расчетного счета на сберегательный счет.

3. Составьте бюджет

Хотя составление бюджета и жизнь в соответствии с ним может показаться пугающим или даже ограничивающим, бюджет — это просто план расходов и инструмент, который при разумном использовании может помочь вам достичь будущих финансовых целей. Составление бюджета может помочь лучше понять ваши привычки и не допустить, чтобы ваши расходы снова вышли из-под контроля.

Чтобы приступить к составлению бюджета, вам сначала нужно рассчитать, сколько вы зарабатываете каждый месяц, что будет определять, сколько денег вы можете тратить и откладывать ежемесячно. Чтобы определить свой доход, вы должны посмотреть на повторяющиеся, надежные источники дохода.

После этого вам нужно:

- Отслеживайте свои расходы в течение одного-двух месяцев: Это может помочь вам определить, сколько в бюджете необходимо выделить для различных категорий расходов.

- Определите свои финансовые приоритеты: Отслеживая свои расходы в течение месяца или двух, вы можете обнаружить, что тратите на некоторые категории больше, чем хотели бы, или выделяете недостаточно денег на другие важные для вас категории. В рамках этого шага вы можете сократить расходы на ненужные предметы, чтобы ваш бюджет соответствовал новым целям.

- Создайте свой бюджет: Теперь пришло время перечислить вещи, на которые вам нужны деньги на каждый месяц. Этот список должен включать все ваши долги и повторяющиеся счета, такие как счета за коммунальные услуги, а также расходы на продукты и даже деньги на развлечения. Вы также должны выделять деньги на сбережения каждый месяц.

В рамках этого шага вы можете сократить расходы на ненужные предметы, чтобы ваш бюджет соответствовал новым целям.

В рамках этого шага вы можете сократить расходы на ненужные предметы, чтобы ваш бюджет соответствовал новым целям.Один из популярных подходов к составлению бюджета заключается в следовании так называемому бюджетному правилу 50/30/20. Правило советует выделять 50 процентов вашего дохода на ваши нужды, 30 процентов на то, что будет считаться вашими желаниями, и 20 процентов вашего ежемесячного дохода откладывать на сбережения.

Приложения для составления бюджета также можно использовать для создания и поддержания плана расходов, или вы можете использовать электронную таблицу или даже лист бумаги, говорит Фокс.

3. Восстановление хорошей кредитной истории

Восстановление солидного кредитного рейтинга — еще одна важная часть вашего пути к финансовому восстановлению после банкротства. Есть несколько способов попытаться сделать это, независимо от того, какой тип банкротства вы подали.

- Своевременная оплата счетов : Один из лучших подходов к восстановлению кредита — усердно оплачивать все свои счета вовремя, поскольку история платежей составляет 35 процентов вашего общего кредитного рейтинга FICO. Сосредоточьтесь на своевременных выплатах по любым оставшимся долгам, которые у вас могут быть, чтобы показать, что вы можете нести финансовую ответственность.

- Откройте обеспеченную кредитную карту : Если у вас нет оставшихся кредитов или долгов после подачи заявления о банкротстве, которые можно использовать для демонстрации вашей способности производить своевременные платежи, вам, вероятно, потребуется получить кредит. Один из способов начать работу — открыть обеспеченную кредитную карту. Эти типы кредитных карт обычно поддерживаются сберегательным счетом на ваше имя. Деньги на вашем сберегательном счете выступают в качестве залога для обеспеченной кредитной карты и обычно используются для установления лимита расходов по карте. Постоянное своевременное внесение платежей по обеспеченной карте поможет вам восстановить положительный кредитный профиль. После того, как вы осуществили своевременные платежи в течение длительного периода времени, эмитент кредита может повысить вашу категорию до традиционной кредитной карты.

- Укажите платежи по счетам за коммунальные услуги. : Вы также можете попытаться учитывать ежемесячные расходы, такие как счета за коммунальные услуги, включая электричество или даже счет за телефон, в вашей кредитной истории. Вам нужно будет связаться с коммунальными компаниями, чтобы узнать, участвуют ли они в каких-либо услугах, которые сообщают о ваших своевременных платежах в бюро кредитных историй. Другой вариант — использовать Experian Boost, инструмент, который позволяет клиентам включать определенные счета за коммунальные услуги и телефонные счета в свои кредитные отчеты Experian, чтобы повысить свой кредитный рейтинг.

- Кредитные ссуды строителям : Эти типы ссуд предполагают внесение денег на счет. Кредитор будет держать эти деньги, пока вы выплачиваете основную сумму и проценты по кредиту. О платежах, которые вы делаете, сообщается кредитным агентствам.

Один из способов начать работу — открыть обеспеченную кредитную карту. Эти типы кредитных карт обычно поддерживаются сберегательным счетом на ваше имя. Деньги на вашем сберегательном счете выступают в качестве залога для обеспеченной кредитной карты и обычно используются для установления лимита расходов по карте. Постоянное своевременное внесение платежей по обеспеченной карте поможет вам восстановить положительный кредитный профиль. После того, как вы осуществили своевременные платежи в течение длительного периода времени, эмитент кредита может повысить вашу категорию до традиционной кредитной карты.

Один из способов начать работу — открыть обеспеченную кредитную карту. Эти типы кредитных карт обычно поддерживаются сберегательным счетом на ваше имя. Деньги на вашем сберегательном счете выступают в качестве залога для обеспеченной кредитной карты и обычно используются для установления лимита расходов по карте. Постоянное своевременное внесение платежей по обеспеченной карте поможет вам восстановить положительный кредитный профиль. После того, как вы осуществили своевременные платежи в течение длительного периода времени, эмитент кредита может повысить вашу категорию до традиционной кредитной карты. Другой вариант — использовать Experian Boost, инструмент, который позволяет клиентам включать определенные счета за коммунальные услуги и телефонные счета в свои кредитные отчеты Experian, чтобы повысить свой кредитный рейтинг.

Другой вариант — использовать Experian Boost, инструмент, который позволяет клиентам включать определенные счета за коммунальные услуги и телефонные счета в свои кредитные отчеты Experian, чтобы повысить свой кредитный рейтинг.Банкротство по главе 7 обычно остается в вашем кредитном отчете в течение 10 лет. Вы можете использовать это время для восстановления кредита, включая открытие защищенной кредитной карты, своевременную оплату счетов за коммунальные услуги и использование Experian Boost для обеспечения отчетности об этих платежах в кредитных агентствах.

В рамках подачи заявления о банкротстве по главе 13 ваш долг реструктурируется, чтобы вы могли более управляемо им управлять, и вы используете часть своего дохода для погашения некоторых долгов на срок от трех до пяти лет.

В конце периода погашения большая часть оставшегося долга погашена, и вы больше не несете ответственности за продолжение погашения. Тем не менее, банкротство остается в вашем кредитном отчете в течение семи лет и может снизить вашу оценку на целых 200 пунктов.

4. Регулярно проверяйте свои кредитные отчеты

Мысль о том, чтобы просмотреть свой кредитный отчет после подачи заявления о банкротстве, может пугать или вызывать беспокойство. Тем не менее, вы захотите сделать это регулярно по разным причинам. Важно тщательно и последовательно отслеживать отчеты, чтобы обеспечить точность всей информации в вашем профиле. Неправильная информация может привести к тому, что ваша оценка будет ниже, чем должна быть.

«Если погашенный долг не отображается точно в кредитных отчетах, он может засчитываться против вас как форма непогашенного долга», — говорит Тейн.

Что еще хуже, долг может быть ошибочно передан новому агентству по сбору долгов, что может оказаться сложной задачей.

Если вы видите ошибку в своем кредитном отчете, вы должны связаться с бюро кредитных историй и предприятием, которое сообщило неверную информацию. Объясните ситуацию в письменной форме, включая форму спора кредитного бюро и копии документов, подтверждающих ваше требование. Ведите учет всего, что вы отправляете.

Как только бюро кредитных историй получит ваш спор, у них есть 30 дней на расследование.

Все доказательства будут переданы компании, которая сообщила информацию. Если бизнес определяет, что информация, которую они сообщили, неверна, они должны уведомить все три бюро, чтобы они могли исправить информацию. Бюро кредитных историй должно предоставить вам результаты в письменном виде и, если спор приводит к изменению, дополнительную бесплатную копию вашего кредитного отчета.

Легко и бесплатно отслеживать свои кредитные отчеты онлайн. Вы можете загрузить бесплатную копию своего отчета из каждого кредитного бюро один раз в год. Вы также можете воспользоваться бесплатными онлайн-инструментами кредитного мониторинга, такими как Bankrate, или настроить оповещения о мошенничестве через свои банки.

5. Сохранение работы и дома

Сохранение работы и дома является неотъемлемой частью жизни после банкротства и восстановления вашего финансового профиля и надежности. Вы хотите показать кредиторам, что вы можете погасить долги, такие как ипотека, и что вы можете поддерживать надежный, стабильный поток дохода через работу.

Кроме того, многие кредиторы учитывают ваш трудовой стаж при рассмотрении заявок.

Стабильный доход увеличивает ваши шансы на одобрение будущих займов. С другой стороны, смена работы или перерывы в работе могут сделать вас рискованным.

6. Создайте резервный фонд

Если вы потеряете работу или столкнетесь с какими-либо непредвиденными финансовыми потребностями, наличие резервного фонда поможет вам избежать катастрофического исхода, в результате которого вы снова влезете в долги. Вы захотите приступить к созданию этого типа сберегательного счета как можно скорее, даже если у вас есть только ограниченная сумма денег, которую вы можете регулярно вносить. Депозиты со временем будут накапливаться, и регулярные депозиты, какими бы маленькими они ни были, помогут вам выработать привычку откладывать.

Депозиты со временем будут накапливаться, и регулярные депозиты, какими бы маленькими они ни были, помогут вам выработать привычку откладывать.

Есть несколько распространенных вариантов, где можно сохранить свой резервный фонд:

- Сберегательный счет с более высокой процентной ставкой. Онлайн-банки — хороший вариант, потому что они обычно предлагают более высокую доходность, чем обычные банки, с быстрым и легким доступом к средствам.

- Высокодоходный сберегательный счет. Подобно стандартному сберегательному счету, высокодоходный сберегательный счет выплачивает гораздо более высокую доходность остатка на вашем счете. Ищите банки или кредитные союзы, которые страхуют депозиты через FDIC или NCUSIF.

Эти деньги особенно важны после подачи заявления о банкротстве, потому что у вас будет ограниченный доступ к кредиту, говорит Тейн.

Если вы изо всех сил пытаетесь создать резервный фонд, подумайте о том, чтобы найти вторую работу или подработку, которая может обеспечить дополнительный поток дохода.

«Работать неполный рабочий день на дополнительной работе может быть сложно, но когда вам действительно нужно накопить сбережения, это может понадобиться», — говорит Фокс.

7. Ставьте перед собой финансовые цели

Вы хотите в будущем иметь дом или машину? Или вернуться в школу? После подачи заявления о банкротстве сосредоточение внимания на своем финансовом будущем, в том числе на таких жизненных целях, может помочь вам придерживаться бюджета и оставаться мотивированным для продолжения финансирования ваших сбережений.

Постановка финансовых целей, даже изложение их где-нибудь в письменной форме, является важной частью вашего общего финансового благополучия. Достижение ваших финансовых целей требует создания конкретного плана действий, которому нужно следовать. Кроме того, постановка целей может помочь разбить большую, а иногда и сложную задачу на более мелкие, более управляемые шаги.

Вы даже можете подумать о создании краткосрочных, среднесрочных и долгосрочных финансовых целей. Краткосрочные цели — это пункты, которые могут потребовать вашего немедленного внимания, в то время как среднесрочные цели — это то, на что у вас есть немного времени. Долгосрочной финансовой целью будут накопления на пенсию и другие действительно долгосрочные планы.

Краткосрочные цели — это пункты, которые могут потребовать вашего немедленного внимания, в то время как среднесрочные цели — это то, на что у вас есть немного времени. Долгосрочной финансовой целью будут накопления на пенсию и другие действительно долгосрочные планы.

После того, как вы четко определили свои цели и изложили их в письменной форме, важно следовать хорошим привычкам в отношении денег, чтобы реализовать свои долгосрочные планы.

«Принятие правильных финансовых решений и управление денежными потоками — лучший способ обеспечить свое финансовое будущее», — сказал Тейн.

Практический результат

Несмотря на то, что ваша кредитная история, как правило, сильно страдает после подачи заявления о банкротстве, при тяжелой работе, терпении и дисциплине можно полностью восстановиться и снова встать на ноги. Если вы внедрите привычки ответственного сбережения и составления бюджета и поработаете над восстановлением своего кредитного рейтинга, вы сможете создать для себя гораздо лучшее будущее.

Как оправиться от банкротства

До 31 декабря 2023 года Experian, TransUnion и Equifax будут предлагать всем потребителям в США бесплатные еженедельные кредитные отчеты через AnnualCreditReport.com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID-19. 19.

В этой статье:

- Проверьте свою кредитную историю

- Проверьте свою кредитную историю

- Избегайте повторения прошлых ошибок и совершения новых

- Работайте над восстановлением своей кредитной истории

- После банкротства есть жизнь

Банкротство может быть болезненным, неловким и разрушительным для вашей кредитоспособности, но его обещание «нового старта» вполне реально. И если у вас есть надежный план игры, вы можете многое сделать, чтобы оправиться от банкротства и восстановить свой кредит в течение нескольких лет после подачи заявления.

Прежде чем мы рассмотрим практические шаги для быстрого восстановления банкротства, давайте рассмотрим ущерб, который вы пытаетесь исправить.

Банкротство приводит к серьезному падению вашего кредитного рейтинга и сохраняется как отрицательная запись в вашем кредитном деле в течение многих лет. Как долго и насколько именно снижение оценки зависит от того, какой была ваша оценка до подачи заявления, от состояния ваших существующих кредитных счетов и от типа банкротства, которое вы подаете. Банкротство по главе 7, которое стирает все ваши долги, оказывает самое глубокое влияние на вашу кредитную историю и остается в вашем кредитном отчете в течение 10 лет. Банкротство по главе 13, которая реструктурирует ваши долги, чтобы вы погасили часть из них в течение трех-пяти лет, остается в вашем кредитном отчете на срок до семи лет и менее вредно для вашей кредитной истории, чем глава 7.

Вот несколько важных шагов, которые помогут начать восстановление кредитной истории после банкротства.

Проверьте свои кредитные отчеты

Начните свой план восстановления с четкого понимания того, в каком состоянии находится ваша кредитная история. Сделайте это, проверив свои кредитные отчеты, просмотрев их на предмет точности и оспорив любые записи, которые требуют исправления. Этот процесс будет немного отличаться в зависимости от того, какой тип банкротства вы подаете.

Сделайте это, проверив свои кредитные отчеты, просмотрев их на предмет точности и оспорив любые записи, которые требуют исправления. Этот процесс будет немного отличаться в зависимости от того, какой тип банкротства вы подаете.

Проверка кредитных отчетов после рассмотрения дела в соответствии с главой 7

Если вы подали заявление о банкротстве в соответствии с главой 7, подождите, пока ваше дело не будет закрыто — вы получите письмо из суда, информирующее вас о том, что это будет сделано, обычно не позднее, чем через шесть месяцев после подачи вашего заявления в суд. . Подождите 9От 0 до 120 дней после получения письма, чтобы ваши кредитные отчеты успели обновить информацию о банкротстве, а затем запросите ваши кредитные отчеты во всех трех национальных кредитных бюро (Experian, Equifax и TransUnion). Вы можете получать бесплатный кредитный отчет Experian каждые 30 дней. Вы также имеете право на один бесплатный отчет в год от каждого из трех кредитных бюро на AnnualCreditReport. com.

com.

Внимательно проверьте свои отчеты на точность и оспорьте любые записи, требующие исправления, обращая внимание на следующее:

- Все кредитные счета, подпадающие под действие процедуры банкротства, помечаются как «разрешенные в связи с банкротством» (не «списанные»), а непогашенные остатки на них составляют ноль долларов.

- Если какие-либо долги были исключены из подачи заявления о банкротстве, например, ипотека, убедитесь, что они не указаны как погашенные, и что платежи регистрируются.

Проверка кредитных отчетов после Главы 13

Если вы подали заявление о банкротстве в соответствии с Главой 13, ваше дело не будет прекращено до окончания периода погашения от трех до пяти лет, так что вы можете просто подождать 9От 0 до 120 дней после подачи заявления о банкротстве, чтобы запросить ваши кредитные отчеты.

Состояние счетов, включенных в ваш план погашения согласно Главе 13, может быть отражено или не отражено в вашем кредитном отчете: Кредиторы не обязаны сообщать о платежах, полученных в течение периода погашения согласно Главе 13, но некоторые обязаны это делать.

- Убедитесь, что платежи на любые счета, исключенные из процедуры банкротства, фиксируются.

- По истечении периода погашения (от двух с половиной до пяти лет после подачи заявления по главе 13, в зависимости от условий вашего плана погашения) вы получите уведомление о том, что ваше дело закрыто. Подождите около 120 дней, а затем проверьте все свои кредитные отчеты. Убедитесь, что все кредиты, урегулированные в соответствии с планом погашения, закрыты, и перечислите нулевые остатки.

Проверьте свой кредитный рейтинг

Если вы еще этого не сделали, зарегистрируйтесь в службе, например, от Experian, которая позволит вам бесплатно проверить свой кредитный рейтинг. Ваши баллы могут не отражать красивую картину, но в зависимости от того, как недавно вы подали свой план банкротства, они могут быть еще не самыми низкими. после того, как суд вынесет решение по вашему делу — процесс, который может занять несколько месяцев (и который может не отражаться в вашем кредитном досье в течение нескольких недель после этого). Банкротство по главе 13 не считается завершенным до окончания утвержденного судом периода погашения.

Банкротство по главе 13 не считается завершенным до окончания утвержденного судом периода погашения.

Если просроченные или дефолтные кредитные счета значительно ухудшили ваши кредитные рейтинги до того, как вы обратились к банкротству — ситуация, характерная для многих заявителей, — вы можете обнаружить, что подача заявления о банкротстве оказывает меньшее влияние на ваши баллы, чем вы могли себе представить, хотя бы потому, что ваши баллы уже упали примерно так далеко, как они могли. Некоторые люди с сильно поврежденными баллами даже видят, как небольшой балл 90 209 увеличивается на 90 210 после подачи заявления о банкротстве по главе 13, но их баллы, скорее всего, все еще находятся на низком уровне. Это может быть трудным фактом, но столкнуться с этим именно так, как начать свой план восстановления кредита.

Избегайте повторения прошлых ошибок и совершения новых

Вы можете превратить свое банкротство в поучительный опыт, анализируя свои прошлые ошибки и стараясь не повторять их. Пересмотрите свои старые модели расходов, займов и погашений (или их отсутствия), чтобы лучше понять, что именно привело вас к банкротству, и примите меры, чтобы убедиться, что вы больше не пойдете по этому пути.

Пересмотрите свои старые модели расходов, займов и погашений (или их отсутствия), чтобы лучше понять, что именно привело вас к банкротству, и примите меры, чтобы убедиться, что вы больше не пойдете по этому пути.

Подумайте о сотрудничестве с сертифицированным кредитным консультантом, чтобы разработать реалистичный бюджет, установить достижимые цели управления денежными средствами и разработать долгосрочный план восстановления вашей кредитной истории.

Остерегайтесь компаний по восстановлению кредитной истории, которые обещают быстро восстановить вашу кредитную историю или быстро исправить вашу кредитную историю. Не существует быстрых решений для банкротства. Восстановление вашей кредитной истории после того, как вы подали заявление о банкротстве, требует времени и терпения. Миллионы сделали это, и вы тоже можете.

Работа над восстановлением вашей кредитной истории

После того, как у вас сложится четкое представление о вашей кредитоспособности, планируйте ежемесячно отслеживать свои кредитные рейтинги и ежегодно проверять свои кредитные отчеты. Затем вы можете предпринять шаги, чтобы начать наращивание вашего кредита. Начните с рассмотрения факторов, определяющих ваш кредитный рейтинг, и привычек, которые помогают его улучшить, а затем рассмотрите следующие проверенные тактики:

Затем вы можете предпринять шаги, чтобы начать наращивание вашего кредита. Начните с рассмотрения факторов, определяющих ваш кредитный рейтинг, и привычек, которые помогают его улучшить, а затем рассмотрите следующие проверенные тактики:

- Возьмите кредит на создание кредита в местном кредитном союзе . Как следует из названия, эти кредиты предназначены для того, чтобы помочь людям установить или восстановить кредит. Сумма, которую вы занимаете — обычно не более 1000 долларов — помещается на специальный сберегательный счет, где на нее начисляются проценты, но она недоступна для вас, пока ссуда не будет полностью выплачена. Вы делаете фиксированный платеж (с процентами) каждый месяц в течение установленного периода от шести до 24 месяцев, после чего средства становятся вашими. (Некоторые кредитные союзы также позволяют вам удерживать часть или все ваши процентные платежи.)

До тех пор, пока вы платите вовремя каждый месяц — а после банкротства вы должны поклясться никогда больше не платить с опозданием — ваши платежи будут отображаться как положительные записи в вашем кредитном отчете и будут иметь тенденцию к увеличению вашего кредитного рейтинга.

Чтобы получить максимальную выгоду от вашей истории платежей, подумайте о том, чтобы запросить самый длинный доступный период погашения. Это добавит к общей сумме процентов, которые вы заплатите, но если вы все равно сохраните процентные платежи, это просто означает, что вы сэкономите немного больше. - Получить защищенную кредитную карту . Еще один продукт, популярный в кредитных союзах, но также предлагаемый некоторыми банками и другими учреждениями, обеспеченные кредитные карты не требуют традиционных проверок кредитоспособности. Чтобы получить его, вы должны внести денежный депозит, и эта сумма обычно становится вашим пределом заимствования. Если вы не оплачиваете свои счета, кредитор может взять депозит. Если вы используете карту экономно, но используете ее каждый месяц и всегда полностью погашаете свой баланс, вы создадите дополнительный образец положительных платежей в своем кредитном отчете. Хорошим приемом для выполнения этой работы является использование карты для платежей, которые повторяются каждый месяц, таких как счет за телефон, членство в тренажерном зале и т.

Чтобы получить максимальную выгоду от вашей истории платежей, подумайте о том, чтобы запросить самый длинный доступный период погашения. Это добавит к общей сумме процентов, которые вы заплатите, но если вы все равно сохраните процентные платежи, это просто означает, что вы сэкономите немного больше.

Чтобы получить максимальную выгоду от вашей истории платежей, подумайте о том, чтобы запросить самый длинный доступный период погашения. Это добавит к общей сумме процентов, которые вы заплатите, но если вы все равно сохраните процентные платежи, это просто означает, что вы сэкономите немного больше.