Как лучше оформлять недвижимость в браке, чтобы это было выгодно обоим

Нотариус не только разъяснит сторонам суть сделки, но и проверит, соответствует ли содержание договора действительным намерениям сторон, соответствует ли закону. Проследит нотариус и за тем, чтобы условия соглашения не были кабальными для одной из сторон, ведь брачный не должен ставить одного из супругов в заведомо неблагоприятное положение.

Необходимо также отметить повышенную доказательственную силу нотариальных актов, так как факты, закрепленные нотариусом, не требуют доказывания в суде при возникающих спорах. То есть невозможно в одностороннем порядке заявить о том, что какой-либо договоренности не было, если она зафиксирована в договоре. То есть нельзя бездоказательно заявить «это подписывал не я», «я себя плохо чувствовал и ничего не понимал», «я не знал, что подписываю», «я не читал», «мне не разъяснили», потому что нотариус при удостоверении каждого договора обязан проверить личность и дееспособность сторон, выяснить волю и истинные намерения людей, разъяснить все правовые последствия того или иного действия, проверить соответствие закону всех условий, зачитать вслух текст документа, проконтролировать процесс подписания документа и совершить иные действия, с тем, чтобы участники сделки все поняли и их права были максимально защищены.

«Пять лет назад Наталья Стасова из Москвы едва не стала жертвой своей же доверчивости. Родственники ее супруга настаивали на заключении брачного договора. Несмотря на то, что бизнес Наталья и Вадим вели вместе, родители супруга были убеждены, что принадлежать он должен всецело Вадиму. И требовали документально это закрепить. Наталья, которая очень боялась показаться меркантильной охотницей за деньгами, а кроме того, была уверена, что мужу можно доверять, готова была подписать что угодно, только бы прессинг со стороны свекров прекратился. Нотариус, который занимался подготовкой документа, обратил внимание на то, что по сути, супруг настаивает на подписании документа, с кратким содержанием «мне все, тебе ничего», то есть права Натальи ущемлены. Наталья заявила родственникам мужа, что ее этот факт сильно смущает. Родственники, которые опасались, что подписание договора не произойдет, предложили другой вариант: Вадиму — бизнес, Наталье — квартиру. Этот вариант Наталью устроил. Брачный договор удостоверили.

Таким образом, ущемление чьих-либо прав нотариальным актом невозможно в принципе.

Ипотека в деле

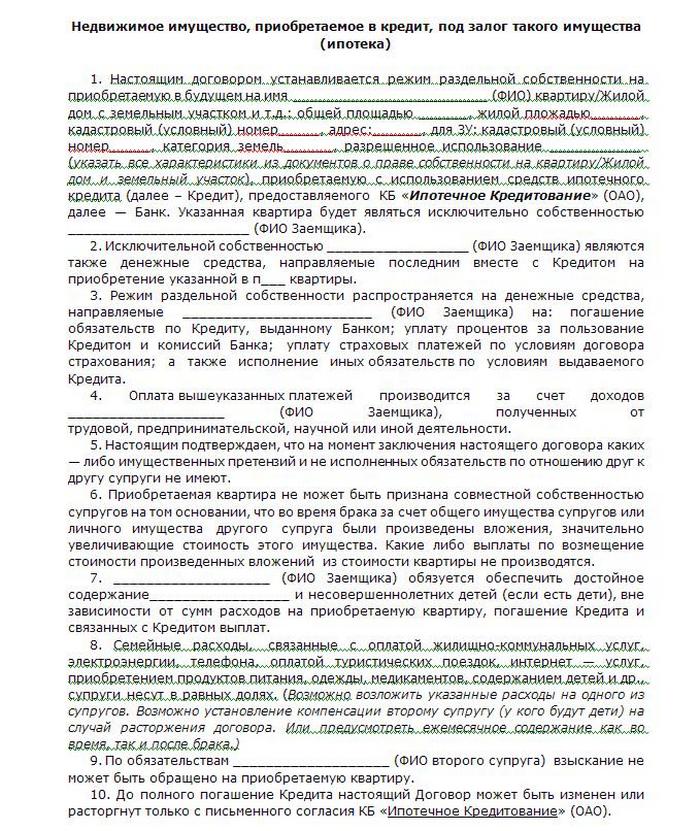

Часто брачные договоры заключают те, кто собирается обращаться в банк за получением ипотечного кредита. Это делается и в интересах кредитного учреждения, и в интересах супругов — документ четко определяет, как будет решена судьба долга в случае развода и другие нюансы, связанные с погашением ипотечного займа.

При покупке квартиры с использованием заемных средств (кредитов), для банков первостепенным является вопрос платежеспособности заемщика. Если заемщик состоит в браке, то все, что супруги приобретают, как квартиру, так и обязательства погашать долг и выплачивать деньги банку, является общим. И в этом случае банк рассматривает платежеспособность обоих супругов и суммирует их возможности.

Если заемщик состоит в браке, то все, что супруги приобретают, как квартиру, так и обязательства погашать долг и выплачивать деньги банку, является общим. И в этом случае банк рассматривает платежеспособность обоих супругов и суммирует их возможности.

«Если у супругов совокупный доход не позволяет погашать долг (например, один из супругов не работает, имеет нестабильный или неофициальный доход, или его доход незначителен) то банк исключает неплатежеспособного супруга из числа возможных заемщиков. Вместе с тем, второму супругу кредит может быть выдан, при условии, что этот супруг будет самостоятельно вносить первоначальный взнос, в дальнейшем погашать долг, осуществлять выплаты из собственных средств, а также, что приобретаемая квартира будет его индивидуальной собственностью, а не общей с неплатежеспособным супругом. И для урегулирования всех имущественных вопросов между супругами, банк рекомендует заключить брачный договор, в котором определить, что по соглашению супругов обязательства по выплате кредита возлагаются на одного из супругов, и приобретаемое имущество является его индивидуальной собственностью», — поясняют в Федеральной нотариальной палате.

В договоре ясно прописывается, кто будет вносить первоначальный взнос, кто будет заемщиком, как будет производиться раздел долга в случае развода и другие важные вопросы. В случае невыплаты кредита, банк при наличии брачного договора сможет обратить взыскание только на имущество супруга-заемщика, не привлекая к этому имущество второго супруга.

Этому способствует и то, что граждане, заключая брачный договор, не только понимают, что защитили себя от лишних проблем, но и знают, что защита эта максимально надежна: риск оспаривания нотариально удостоверенных договоров низкий. И даже если это произойдет по вине нотариуса — он возместит нанесенный ущерб, так как профессиональная ответственность нотариуса застрахована, и многоуровневая система страхования нотариусов способна покрыть любой ущерб, причиненный гражданам.

Раздел имущества приватизированная квартира \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Раздел имущества приватизированная квартира (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2019 год: Статья 36 «Имущество каждого из супругов» СК РФ

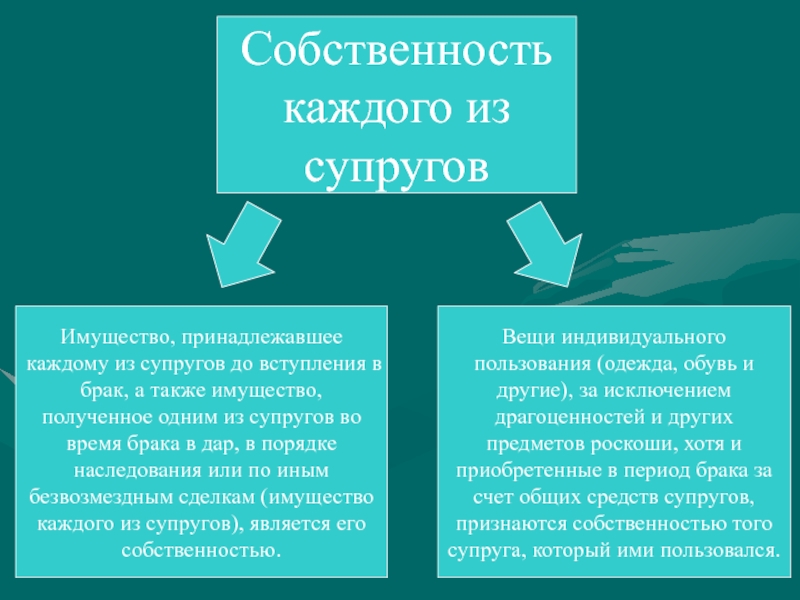

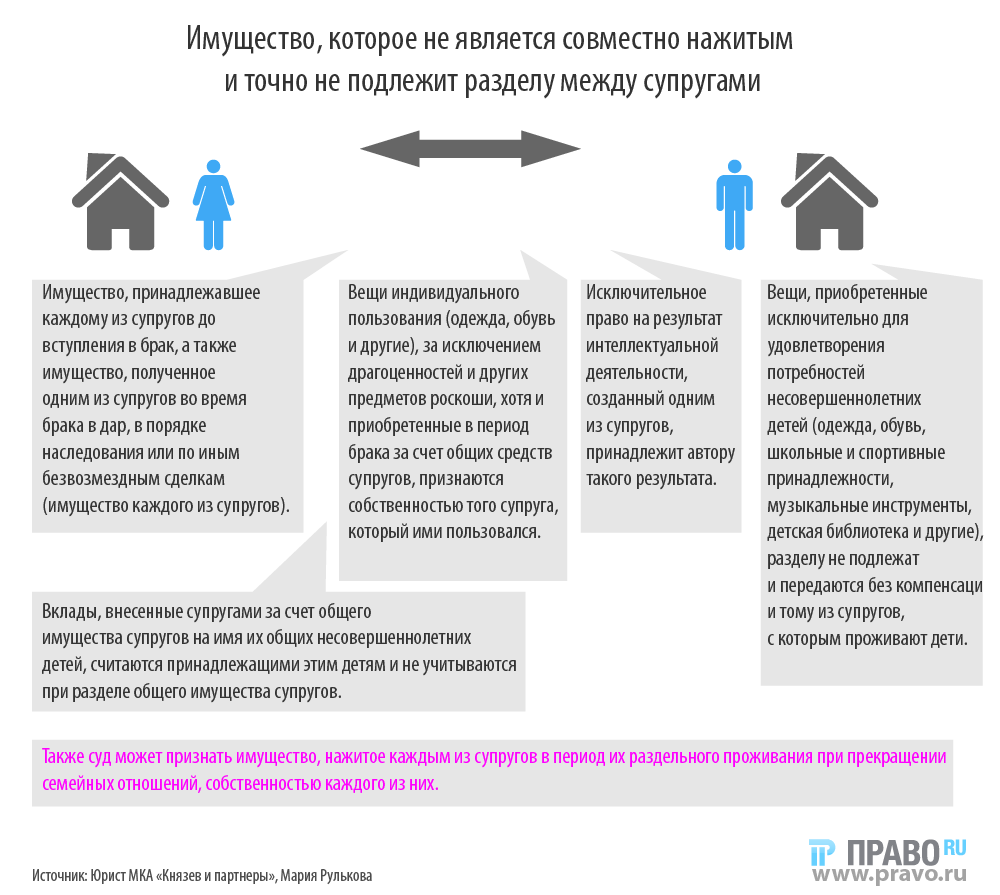

(Р.Б. Касенов)Суд отказал в удовлетворении требований истца к ответчику о разделе совместно нажитого имущества — квартиры. Как указал суд, в силу п. 1 ст. 36 Семейного кодекса РФ имущество, принадлежавшее каждому из супругов до вступления в брак, а также имущество, полученное одним из супругов во время брака в дар, в порядке наследования или по иным безвозмездным сделкам (имущество каждого из супругов), является его собственностью. Спорная квартира, приобретенная ответчиком в период брака по безвозмездной сделке приватизации, являлась собственностью ответчика. На момент приватизации истец не был зарегистрирован в спорном жилом помещении, соответственно, в приватизации не участвовал, зарегистрирован собственником — ответчиком как член семьи уже после приватизации.

Подборка судебных решений за 2020 год: Статья 34 «Совместная собственность супругов» СК РФ

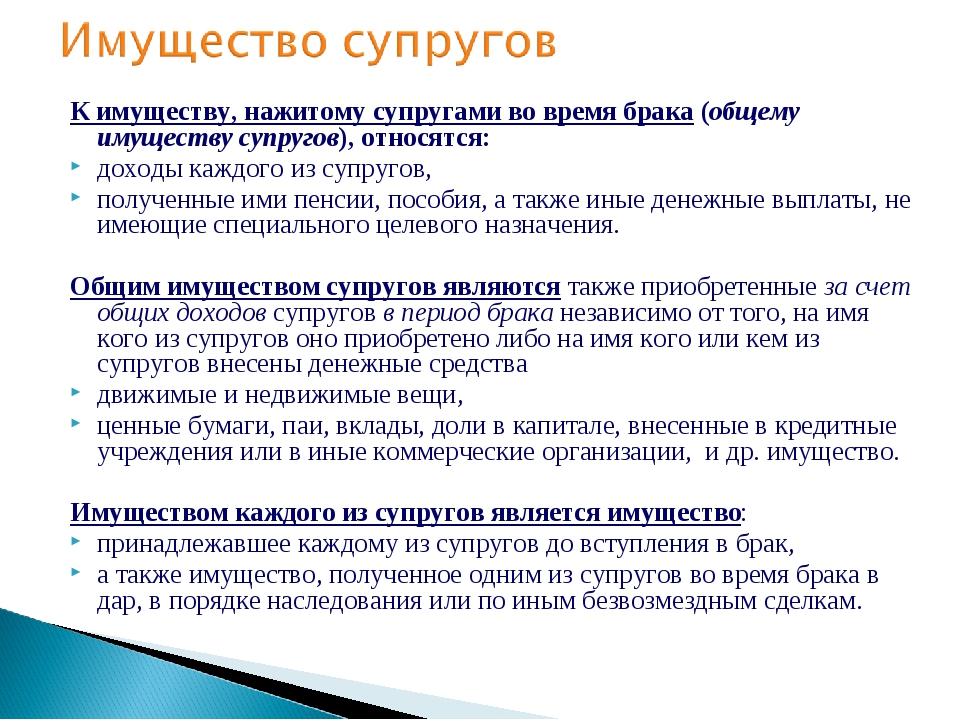

(Р.Б. Касенов)Как указал суд, юридически значимым обстоятельством при решении вопроса об отнесении имущества к общей собственности супругов является то, на какие средства (личные или общие) и по каким сделкам (возмездным или безвозмездным) приобреталось имущество одним из супругов во время брака (ст. 34 СК РФ). Имущество, приобретенное одним из супругов в браке по безвозмездным гражданско-правовым сделкам (например, в порядке наследования, дарения, приватизации), не является общим имуществом супругов.

Приобретение имущества в период брака, но на средства, принадлежавшие одному из супругов лично, также исключает такое имущество из режима общей совместной собственности. Необходимым условием для признания имущества совместным является его приобретение супругами в период брака и на совместные денежные средства. Таким образом, суд пришел к обоснованному выводу о недоказанности обстоятельств приобретения квартиры только на личные денежные средства и удовлетворил требование истца о разделе совместно нажитого имущества.Статьи, комментарии, ответы на вопросы: Раздел имущества приватизированная квартираНормативные акты: Раздел имущества приватизированная квартира

Приобретение имущества в период брака, но на средства, принадлежавшие одному из супругов лично, также исключает такое имущество из режима общей совместной собственности. Необходимым условием для признания имущества совместным является его приобретение супругами в период брака и на совместные денежные средства. Таким образом, суд пришел к обоснованному выводу о недоказанности обстоятельств приобретения квартиры только на личные денежные средства и удовлетворил требование истца о разделе совместно нажитого имущества.Статьи, комментарии, ответы на вопросы: Раздел имущества приватизированная квартираНормативные акты: Раздел имущества приватизированная квартираПокупка квартиры супругами. Тонкости оформления

Как сохранить хорошие отношения и свою жилплощадь даже после развода.

Как сохранить хорошие отношения и свою жилплощадь даже после развода.

Собираемся с супругой покупать квартиру. Разумеется, мы хотим жить вместе долго и счастливо. Но в жизни всякое случается. Если я оформлю квартиру на себя, сможет ли моя супруга в случае развода претендовать на свою часть?

Независимо от того, на кого квартира оформлена, если она куплена в браке, то автоматически становится общим имуществом и при разводе делится пополам.

А важно, кто сколько денег вложил в квартиру?

Не важно. Квартира будет общей независимо от финансового вклада каждого из супругов. Но есть исключения. Квартира не будет считаться совместно нажитым имуществом, если она куплена:

- на личные средства одного из супругов, принадлежавшие ему до брака;

- на средства, унаследованные одним из супругов во время брака;

- на средства, полученные одним из супругов по безвозмездным сделкам (например, в дар).

А если мы по-разному вкладываемся в квартиру и хотим разделить её потом по-честному?

Тогда варианта два.

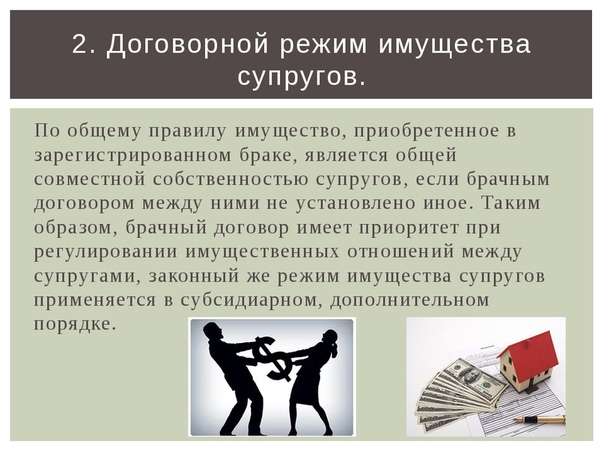

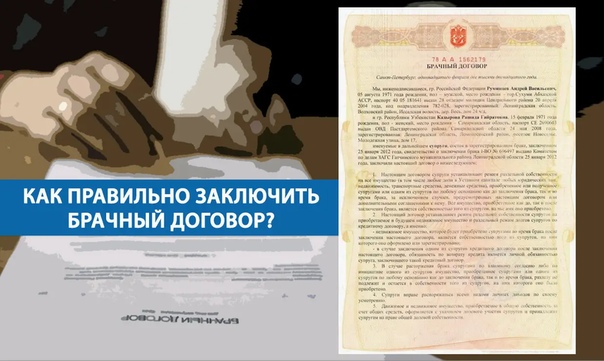

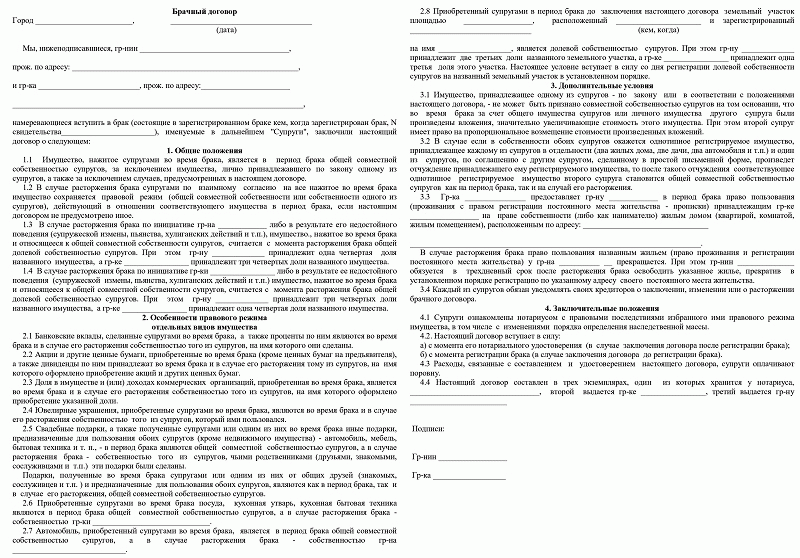

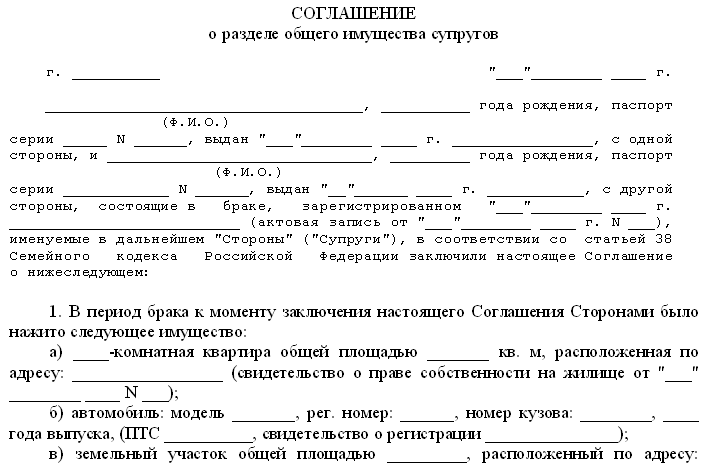

Самое простое решение — заключить брачный договор, в котором указать разные доли владения. Брачный договор может быть заключен, как до брака, так и во время.

Второй вариант — заключить соглашение о разделе общего имущества. В этом документе также указываются доли в праве собственности на квартиру каждого из супругов. Соглашение может быть заключено в браке или после его расторжения. Основное отличие этих вариантов в том, что соглашение о разделе может заключаться только в отношении имеющегося имущества, брачный же договор может быть заключен и в отношении будущего имущества. В обоих случаях нужно, чтобы документ был заверен нотариусом.

А разве в этом случае недостаточно просто купить квартиру в долевую собственность?

Это положение можно изменить только брачным договором или соглашением о разделе общего имущества.

Это положение можно изменить только брачным договором или соглашением о разделе общего имущества.

Мне по наследству досталась квартира. Она тоже будет считаться общей собственностью?

Нет. Она будет вашей личной. Недвижимость, полученная по наследству или в качестве подарка, даже в период брака, не делится между супругами.

Мы покупаем квартиру с использованием материнского капитала. Есть какие-нибудь особенности в этом случае?

Да, в этом случае необходимо оформлять квартиру в собственность детей тоже. Разумеется, включить ребенка в собственники жилья можно и без материнского капитала. Важно знать, что продать долю квартиры, оформленную на несовершеннолетнего ребенка, можно будет только с разрешения органов опеки и попечительства.

Какие риски есть при приобретении квартиры у супругов?

Покупка недвижимости – это важное событие в жизни каждого человека. Для того, чтобы все прошло удачно и без каких-либо судебных разбирательств в будущем, необходимо тщательно подготовиться к сделке. Помимо проверки объекта недвижимости на наличие запретов, арестов и иных ограничений, во избежание риска признания сделки недействительной, потенциальному покупателю нужно проверить, каким образом приобреталось имущество.

Для того, чтобы все прошло удачно и без каких-либо судебных разбирательств в будущем, необходимо тщательно подготовиться к сделке. Помимо проверки объекта недвижимости на наличие запретов, арестов и иных ограничений, во избежание риска признания сделки недействительной, потенциальному покупателю нужно проверить, каким образом приобреталось имущество.

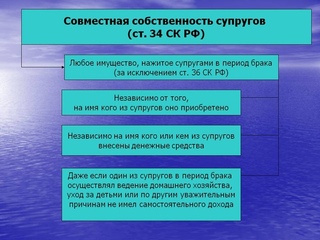

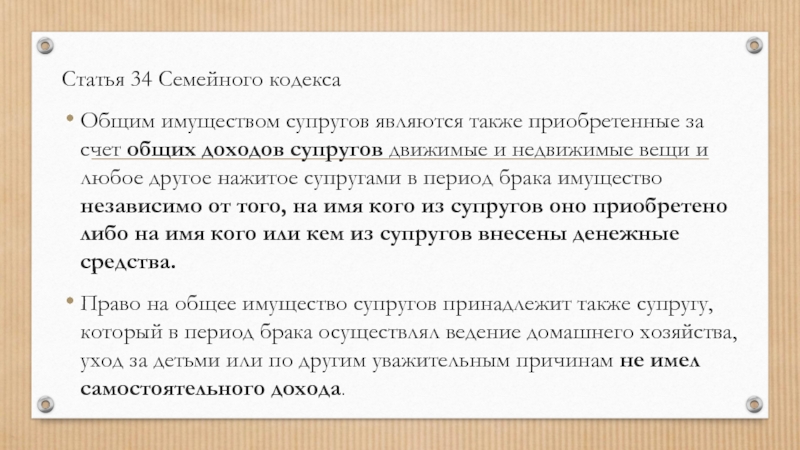

Рассмотрим конкретную ситуацию, когда на стороне продавца выступают физические лица – супруги. В соответствии с действующим законодательством совместная (супружеская) собственность на недвижимое имущество возникает без обязательного внесения в Единый государственный реестр недвижимости (далее – ЕГРН) записи об этом. Это вытекает из положений пункта 1 статьи 256 Гражданского кодекса РФ и статьи 34 Семейного кодекса РФ (далее – СК РФ): имущество, нажитое супругами во время брака, является их совместной собственностью.

Имущество признается совместной собственностью супругов независимо от того, на чье имя из них оно приобретено, то есть сведения в ЕГРН могут не содержать информации об общей совместной собственности. Таким образом, факт внесения в реестр недвижимости записи о праве собственности одного из супругов не отменяет законного режима имущества, и оба супруга являются его собственниками в силу закона.

Таким образом, факт внесения в реестр недвижимости записи о праве собственности одного из супругов не отменяет законного режима имущества, и оба супруга являются его собственниками в силу закона.

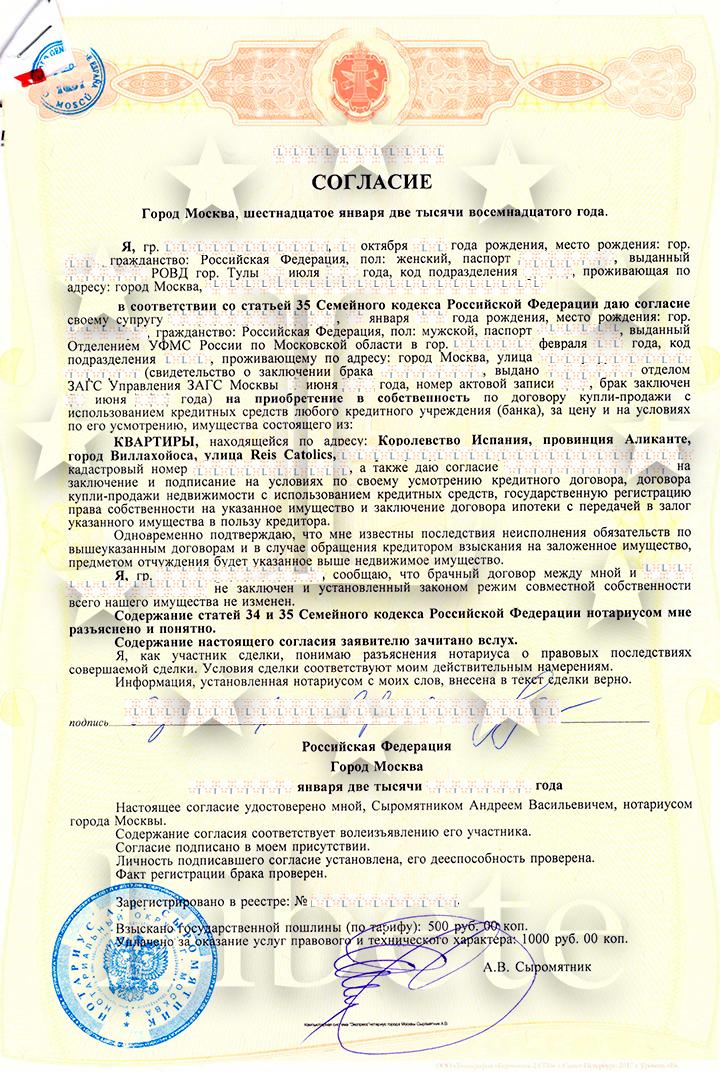

При этом, как гласит пункт 2 статьи 35 СК РФ, при совершении одним из супругов сделки по распоряжению общим имуществом предполагается, что он действует с согласия другого супруга. Согласие супруга на совершение сделки требуется, если недвижимое имущество нажито в браке. К сделкам с такой недвижимостью, при заключении которых требуется согласие супруга, относятся все совершаемые сделки, например, продажа, дарение, аренда, залог и прочее.

На сегодняшний день в соответствии с действующим законодательством орган регистрации прав не может истребовать предоставления нотариального согласия супруга для проведения государственной регистрации перехода права собственности к новому собственнику и не уполномочен выяснять вопрос о наличии или отсутствии такого согласия. То есть даже при отсутствии такого согласия государственная регистрация будет проведена без приостановления и предварительного уведомления сторон сделки. Такая сделка будет считаться оспоримой. Но заявители вправе самостоятельно предоставить нотариальное согласие супруга на госрегистрацию в целях защиты своих прав и интересов.

Такая сделка будет считаться оспоримой. Но заявители вправе самостоятельно предоставить нотариальное согласие супруга на госрегистрацию в целях защиты своих прав и интересов.

Таким образом, с целью минимизации рисков приобретения объекта недвижимости по сделке, которая впоследствии может быть оспорена в судебном порядке, управление Росреестра по Иркутской области рекомендует покупателю истребовать от продавца получение нотариально удостоверенного согласие его супруга(-и) на отчуждение недвижимости, либо если продавец приобретал имущество не в браке, то оформление заявления о том, что отчуждаемый объект недвижимости приобретался им не в браке.

Кроме этого, обращаем ваше внимание, что если отношения в семье разладились, и есть основания опасаться, что ваше совместное имущество будет продано без вашего согласия, то в таком случае супруг(-а), сведения о котором отсутствуют в ЕГРН, самостоятельно предпринимает меры касательно сохранения за собой права на имущество посредством подачи заявления о регистрации права общей совместной собственности в ЕГРН, либо позаботиться о своевременном разделе имущества.

Управление Росреестра по Иркутской области

Как оформить новую квартиру в браке?

Свадьба – это всегда светлый, счастливый момент, когда двое горячих сердец соединяются воедино и становятся одной ячейкой общества. Когда люди вступают в институт брака, они редко задумываются о бытовых проблемах, которые ждут их в будущем и тем более о том — как, на кого и каким образом оформлять объект недвижимости.

В нашем современном мире насколько бы супруги не любили друг друга, они всегда пытаются обезопасить себя и свои права. Порой жизнь не предсказуема, случаются неожиданные повороты и не всегда они заканчиваются счастливым концом. Для того чтобы понимать на что вы можете претендовать состоя в браке, давайте рассмотрим разные возможные способы оформления недвижимости.

Ложная свадьба

Иногда можно встретить такую ситуацию, когда свадьба организовывается не по любви, а по желанию получить в дар дорогостоящее имущество и исчезнуть вместе с ним до наступления официального узаконивания брака. Вы спросите, как такое возможно и как себя от этого обезопасить?

Вы спросите, как такое возможно и как себя от этого обезопасить?

В честь бракосочетания родители дарят новобрачным дорогой подарок – квартиру или машину. Оформляют соответствующие документы. На протяжении длительного времени проходят интенсивные подготовки и брачующиеся радуются предшествованию торжественного судьбоносного события. В день бракосочетания один из супругов по каким-то причинам отказывается вступать в брак и исчезает с места события. Данный субъект, возможно, думает, что он завладел окончательно подаренным имуществом, но что нам говорит Закон?

Статья 31. Обязательства новобрачных в случае отказа от вступления в брак

Пункт 4. В случае отказа от брака лица, получившего подарок в связи с предстоящим браком, договор дарения по требованию дарителя может быть расторгнут судом.

В случае расторжения договора лицо обязано возвратить вещь, которая была ему подарена, а если она не сохранилась — возместить ее стоимость.

Хочется отметить, что если бы жених успел стать законным мужем и подарок был бы подарен в новоиспечённой семье, то при расторжении брака он бы имел полноценное право на 50% подаренного имущества.

Права общей собственности

Государством Украины все права и обязанности супругов прописаны в Семейном Кодексе Украины. Руководствуясь статьями, прописанными в Кодексе, вы всегда можете защитить свои права в зале суда, а также определить обязанности обеих сторон спора.

Для начала, давайте определим, что является общей собственностью супружеской пары:

Статья 60. Основания приобретения права общей совместной собственности супругов

1. Имущество, приобретенное супругами за время брака, принадлежит жене и мужу на праве общей совместной собственности независимо от того, что один из них не имел по уважительной причине (обучение, ведение домашнего хозяйства, уход за детьми, болезнь и т. п.) самостоятельного заработка (дохода).

п.) самостоятельного заработка (дохода).

2. Считается, что каждая вещь, приобретенная за время брака, кроме вещей индивидуального пользования, является объектом права общей совместной собственности супругов.

Согласно статье 60 Семейного Кодекса Украины, вы можете купить квартиру на себя или на мужа, но при разделе имущества вы оба будете претендовать на его половину, за что отвечает

Статья 63 «Осуществление супругами права общей совместной собственности»

Жена и муж имеют равные права на владение, пользование и распоряжение имуществом, принадлежащим им на праве общей совместной собственности, если иное не установлено договоренностью между ними.

Права и обязанности сторон мы определили, но давайте еще уточним, что именно является объектом права общей собственности, касательно объектов недвижимости:

Статья 61 «Объекты права общей совместной собственности», пункт 5:

Объектом права общей совместной собственности супругов является жилье, приобретенное одним из супругов во время брака в результате приватизации государственного жилищного фонда, и земельный участок, приобретенный в результате безвозмездной передачи его одному из супругов из земель государственной или коммунальной собственности, в том числе приватизации. (Пункт 5 статьи 61 исключен на основании закона N 4766-VI от 17.05.2012).

(Пункт 5 статьи 61 исключен на основании закона N 4766-VI от 17.05.2012).

Если вас все еще тревожит вопрос — как оформить квартиру? Давайте подытожим — из выше изложенного можно сделать вывод, что любой объект недвижимости, который купленный в браке, находится в общей собственности. Обратите внимание на такой момент — в том случае, если вам недвижимость была передана в дар, либо же вы докажете в суде, что те деньги, за которые вы покупали жилое помещение были исключительно вашими, тогда вы имеете право претендовать на весь объект недвижимости при разделе имущества.

Чем отличается покупка недвижимости на одного из супругов от оформления квартиры в долях?

Прописать в договоре покупки в графе «покупатель» вы можете одного из супругов (вы можете купить квартиру на мужа или на себя), но претендовать на недвижимость в процессе развода будут оба супруга в равноизмеримых долях. Оформление квартиры в долях имеет смысл только при заключении брачного контракта, в котором будет указано, сколько каждый из супругов вложил денег в покупку объекта недвижимости. Таким образом, при разделе имущества муж и жена будут претендовать на ту долю имущества, которая прописана в брачном договоре.

Таким образом, при разделе имущества муж и жена будут претендовать на ту долю имущества, которая прописана в брачном договоре.

Для того чтобы вы максимально детально разобрались в данном вопросе, обратите ваше внимание на:

Статья 70. Размер долей имущества жены и мужа при разделе имущества, являющегося объектом права общей совместной собственности супругов

1. В случае раздела имущества, являющегося объектом права общей совместной собственности супругов, доли имущества жены и мужа являются равными, если иное не определено договоренностью между ними или брачным договором.

2. При разрешении спора о разделе имущества суд может отступить от принципа равенства долей супругов при обстоятельствах, имеющих существенное значение, в частности если один из них не заботился о материальном обеспечении семьи, скрыл, уничтожил или повредил общее имущество, расходовал его во вред интересам семьи.

3. По решению суда доля имущества жены, мужа может быть увеличена, если с ней, ним проживают дети, а также нетрудоспособные совершеннолетние сын, дочь, при условии, что размер алиментов, которые они получают, недостаточен для обеспечения их физического, духовного развития и лечения.

Заключение брачного контракта

На сегодняшний день брачный контракт довольно-таки распространенный способ защиты своего нажитого имущества. Часто бывает так, что люди вступают в брак не по любви, а чтобы нажиться, так как при разводе каждый из супругов претендует на имущество другого. Конечно же, процесс развода имеет много подводных камней, но при правильно поставленной защите, можно отсудить существенную часть собственности своего мужа или жены.

Что прописывается в брачном контракте?

Статья 93. Содержание брачного договора

1. Брачным договором регулируются имущественные отношения между супругами, определяются их имущественные права и обязанности.

Брачным договором регулируются имущественные отношения между супругами, определяются их имущественные права и обязанности.

2. Брачным договором могут быть определены имущественные права и обязанности супругов как родителей.

3. Брачный договор не может регулировать личные отношения супругов, а также личные отношения между ними и детьми.

4. Брачный договор не может уменьшать объема прав ребенка, установленные Семейным Кодексом, а также ставить одного из супругов в чрезвычайно невыгодное материальное положение.

5. По брачному договору не может передаваться в собственность одному из супругов недвижимое имущество и прочее имущество, право на которое подлежит государственной регистрации.

Подписать данный контракт вы имеете возможность не только в процессе оформления брачного союза, но также и на протяжении супружеской жизни.

Стоит отметить, что в брачном договоре есть существенный нюанс – один из супругов не может ставить другого в чрезвычайно невыгодное положение в случае развода. Таким образом, если вы пропишите, что после развода вы имеете право на особняк, квартиру и виллу на берегу океана, а ваша вторая половина на домик в селе, но такой договор имеет все шансы быть признанным недействительным.

Таким образом, если вы пропишите, что после развода вы имеете право на особняк, квартиру и виллу на берегу океана, а ваша вторая половина на домик в селе, но такой договор имеет все шансы быть признанным недействительным.

Покупка квартиры на родителей

На сегодняшний день мы можем увидеть такой вариант приобретения недвижимости, как — купить недвижимость на родителей. Оформление квартиры в браке данным способом для многих является спасением, в той ситуации, когда не хотят делить имущество со своей второй половиной, в случае возможного развода.

Как работает такой способ?

Вы можете купить квартиру на родителей, которые после оформят договор дарения конкретно на вас. В таком случае при разводе ваш супруг/супруга не имеет права претендовать на недвижимость.

Но возьмите во внимание, что в данном случае вам необходимо быть полностью уверенными в своих родственниках, так как на момент покупки именно ваши родители имеют полное право на недвижимое имущество, которое по воле случая может так и не перейти вам во владение.

Из выше изложенного можно сделать вывод, что государство защищает права и обязанности супругов в равных долях. Если же вы хотите обойти закон и остаться полноправным собственником недвижимости, тогда вам нужно действовать вместе с опытным юристом, чтобы соблюсти всю чистоту сделки.

Один супруг по ипотеке: преимущества и недостатки

Нужно ли вам подавать на ипотеку вместе с супругом?

Супружеские пары, покупающие дом или рефинансирующие свой нынешний дом, не должны включать обоих супругов в ипотеку.

Фактически, иногда наличие обоих супругов в заявлении на жилищный кредит вызывает проблемы с ипотекой. Например, низкий кредитный рейтинг одного из супругов может затруднить получение кредита или повышение процентной ставки.

В таких случаях лучше не использовать жилищный кредит одному из супругов.

К счастью, существует широкий спектр ипотечных программ, включая ссуды с низким и нулевым первоначальным взносом, которые облегчают индивидуальным заявителям покупку дома. А низкие цены сегодня делают покупки более доступными.

А низкие цены сегодня делают покупки более доступными.

В этой статье (Перейти к…)

Преимущества наличия одного супруга по ипотеке

Существует несколько причин, по которым супружеская пара может захотеть приобрести дом только на имя одного из супругов: чтобы защитить интересы покупателя, спланировать свое имущество, сэкономить деньги или получить право на ипотеку.

Избегайте проблем с кредитованием при подаче заявки на ипотеку

Серьезные проблемы с ипотекой могут возникнуть, когда у одного человека в совместной заявке будет плохой или поврежденный кредит.

Это потому, что ипотечные кредиторы составляют «объединенный» кредитный отчет с историей и баллами для каждого заявителя, и они используют наименьших из двух баллов или средних из трех баллов для оценки заявок. Используемая ими оценка называется «репрезентативной» кредитной оценкой.

К сожалению, с двумя кандидатами кредиторы не усредняют репрезентативные оценки.Они полностью отбрасывают балл FICO лучшего кандидата и делают предложение на основе более низкого балла.

Это может легко привести к более высокой процентной ставке. Или, если кредитный рейтинг вашего супруга достаточно низкий, у вас вообще могут возникнуть проблемы с получением ссуды.

Кредитные баллы ниже 580 будут отклонены большинством кредиторов. Если у одного из супругов такой низкий балл, другому стоит подумать о том, чтобы действовать в одиночку.

Сэкономьте на выплате процентов по ипотеке

Если один из супругов имеет приемлемый кредит, но другой имеет исключительный кредит, супруг с более высоким кредитным рейтингом может рассмотреть возможность подачи заявления самостоятельно, чтобы обеспечить более низкую ставку по ипотеке.

Это может сэкономить вам тысячи долларов по жилищному кредиту в долгосрочной перспективе.

Несколько лет назад Федеральная резервная система изучила стоимость ипотечных кредитов и обнаружила нечто поразительное. Из более чем 600 000 изученных ссуд десять процентов могли бы заплатить как минимум на 0,125% меньше, если бы более квалифицированный покупатель обратился за помощью в одиночку.

Из более чем 600 000 изученных ссуд десять процентов могли бы заплатить как минимум на 0,125% меньше, если бы более квалифицированный покупатель обратился за помощью в одиночку.

Кроме того, таким образом еще 25 процентов заемщиков могли бы «значительно снизить» стоимость кредита.

Это может быть платным, если вы уточните у кредитного специалиста.Например, если у одного заемщика есть 699 FICO, а у другого — 700 FICO, они сэкономят 500 долларов на комиссионных сборах за каждые 100 000 долларов, взятых в долг из-за сборов Fannie Mae за менее 700 баллов.

Главный недостаток этой стратегии состоит в том, что единственный заемщик теперь должен соответствовать критериям без помощи дохода своего супруга. Таким образом, чтобы это сработало, супругу по ипотеке, вероятно, потребуется более высокий кредитный рейтинг и — больший доход.

Подтвердите свою новую ставку (4 января 2022 г.)Сохраните активы, если один из супругов оспаривается в долгах

Ваш дом — это актив, который в некоторых случаях может быть арестован или конфискован. Например, если ваш (а) супруг (а) не выплатил студенческие ссуды, не выплатил налоги или алименты, или не выплатил судебные решения, он или она могут быть уязвимы для конфискации активов.

Например, если ваш (а) супруг (а) не выплатил студенческие ссуды, не выплатил налоги или алименты, или не выплатил судебные решения, он или она могут быть уязвимы для конфискации активов.

Покупая дом только на свое имя, вы защищаете его от кредиторов. Обратите внимание: если у вашего супруга возник долг после свадьбы с вами, эта защита может не применяться.

Это также применимо, если вы покупаете квартиру на деньги, которые у вас были до свадьбы. Если вы приобретаете дом на свои собственные единоличные и отдельные фонды, вы, вероятно, захотите сохранить его в качестве единственного и отдельного дома.

Упростите планирование недвижимости

Наличие дома на ваше имя упрощает планирование наследства, особенно если это ваш второй брак. Например, если вы хотите оставить дом своим детям от предыдущего союза, это проще сделать, если вам не нужно распутывать права вашего нынешнего супруга на это.

Воздержитесь от бракоразводных битв

Конечно, вы не планируете разводиться, когда выйдете замуж. Но если состояние вашего профсоюза немного шаткое, и вы делаете тяжелую работу по покупке, вы можете сохранить контроль, покупая только на свое имя.

Но если состояние вашего профсоюза немного шаткое, и вы делаете тяжелую работу по покупке, вы можете сохранить контроль, покупая только на свое имя.

Один супруг по ипотеке: Недостатки

Если оба супруга имеют сопоставимый кредит и совместное имущественное планирование, часто имеет смысл использовать совместное заявление на ипотеку.

Это потому, что отказ кредитоспособного супруга от ипотеки может резко снизить вашу способность заимствовать деньги.

Меньше дохода — меньше покупательная способность

Самый большой недостаток отказа от ипотечного кредита для супруга заключается в том, что его доход обычно не учитывается в заявлении.Это может сильно повлиять на сумму, которую вы можете взять в долг.

Проще говоря, больший доход означает, что вы можете позволить себе более крупный ежемесячный платеж по ипотеке. Это увеличивает максимальную сумму кредита.

В результате пары, подающие совместно заявку на ипотеку, часто могут позволить себе более крупные и более дорогие дома, чем заявители-одиночки.

Потенциально более высокое отношение долга к доходу

Отказ от ипотечного кредита также может повлиять на соотношение вашего долга к доходу (DTI).

DTI — это ключевой показатель, по которому кредиторы определяют, сколько дома вы можете себе позволить. Сравнивая ваш ежемесячный валовой доход с вашими ежемесячными долгами, включая студенческие ссуды, автокредиты и платежи по кредитным картам, кредиторы могут определить, сколько денег «осталось» в вашем бюджете для выплаты ипотечного кредита.

Чем выше ваш доход и чем меньше ваши долги, тем больше дома вы можете себе позволить.

Если один из супругов подает заявку на ипотеку в одиночку и у них большие долги, им может быть труднее выполнить требования DTI кредитора.Или они могут иметь право, но на меньшую сумму кредита, чем ожидалось.

С другой стороны, если один из супругов имеет большой долг и не получает основную часть дохода, возможно, имеет смысл оставить их вне заявки, поскольку это может снизить соотношение долга к доходу другого супруга.

Что делать, если один из супругов имеет высокий доход, но плохую кредитную историю?

Что делать, если один из супругов имеет хорошую кредитную историю, но не может позволить своему дому один только свой доход, а другой супруг имеет хороший доход, но плохой кредит?

В этом случае хорошим решением может стать кредит HomeReady от Fannie Mae.

Эта ипотечная программа позволяет засчитывать дополнительный доход семьи в счет ипотечного кредита, не добавляя другое лицо в качестве полноправного со-заемщика в заявлении.

Это означает, что супруг (а) с хорошей кредитной историей может подать заявку на жилищный заем самостоятельно и дополнить свой доход частью дохода своего партнера, чтобы повысить свою способность заимствования. Поскольку супруга с низким уровнем кредита не подана в заявку, их плохой кредитный рейтинг не повлияет на право на получение ссуды или процентную ставку.

Поскольку супруга с низким уровнем кредита не подана в заявку, их плохой кредитный рейтинг не повлияет на право на получение ссуды или процентную ставку.

Для получения ссуды HomeReady требуется минимум 620 баллов FICO и 3% первоначального взноса.

Кроме того, пара должна доказать, что они проживали вместе не менее 12 месяцев до подачи заявления, чтобы доход не заявителя был засчитан в счет ипотеки.

Проверьте право на получение кредита HomeReady (4 января 2022 г.)Может ли один супруг рефинансировать ипотеку без другого?

Если только один супруг использует существующую ипотеку — например, если они купили дом до свадьбы, — это лицо может рефинансировать ипотеку только на свое имя.

Если оба супруга имеют текущую ипотеку, ваши возможности зависят от ваших целей рефинансирования.

В ситуациях, когда оба супруга хотят остаться на совместную ипотеку, они оба должны подать заявление на получение нового жилищного кредита, пройти процедуру андеррайтинга и подписать ипотечные документы. Невозможно выполнить рефинансирование только с одним заемщиком, указанным в заявке, и при этом сохранить оба своих имени в ипотеке.

Невозможно выполнить рефинансирование только с одним заемщиком, указанным в заявке, и при этом сохранить оба своих имени в ипотеке.

В других случаях супружеская пара или разведенная пара может захотеть рефинансировать, чтобы удалить имя одного человека из ипотеки.Это возможно, но удаляемый заемщик должен согласиться на договоренность.

Один из супругов не может рефинансировать совместную ипотеку без ведома или согласия другого заемщика — это было бы мошенничеством с ипотекой.

Кроме того, супруг (а), остающийся на ипотеке, должен иметь возможность самостоятельно претендовать на получение ссуды. Это включает в себя соответствие требованиям к кредитному рейтингу, занятости, доходу и DTI. И человек, получивший ссуду, также должен будет оплатить расходы на закрытие сделки.

Подтвердите свое право на рефинансирование (4 января 2022 г.)Может ли один из супругов быть на ипотеку, но оба — на титул?

Если основной причиной покупки дома на свое имя является более дешевая ипотека или право на получение ипотечной ссуды, вы всегда можете добавить свою вторую половинку к титулу на дом после того, как ссуда будет оформлена. Это официально сделает вас «совладельцами» дома.

Это официально сделает вас «совладельцами» дома.

Обратите внимание, что ответственность за погашение несет только лицо, получившее ипотечную ссуду.

Имя совладельца, указанное в заголовке, не налагает на него какой-либо юридической ответственности за помощь с выплатами по ипотеке. И в случае обращения взыскания только супруга, чье имя указано в ссуде, будет поврежден их кредит.

Могут ли оба супруга иметь ипотеку, но только один — титул?

Не так уж много случаев, когда вы хотели бы сделать это, потому что вы находитесь на крючке для получения ссуды без защиты какой-либо доли владения. Но есть случаи, когда это было бы уместно.

Например, если вам нужна недвижимость только на свое имя для целей планирования недвижимости, но вы не можете претендовать на получение ипотеки самостоятельно, ваш супруг (а) может совместно подписать за вас ипотеку. Или вы оба можете быть созаемщиками, потому что по закону только один ипотечный заемщик должен иметь право собственности на недвижимость.

Однако многие кредиторы предпочитают, чтобы все заемщики также получали титул. Это потому, что технически заемщик, не имеющий права собственности, не является заемщиком, а только поручителем.

Гаранты не несут юридической ответственности за осуществление ежемесячных платежей.Они несут ответственность только за остаток по кредиту в случае дефолта основного заемщика. Кредиторы должны сделать дополнительный шаг и подать в суд на гаранта, если заемщик не выполняет свои обязательства, а им это не нравится.

Принятие права собственности в качестве «единственной и отдельной собственности» означает, что вы оба по-прежнему будете жить в этом доме, однако только у вас есть доля владения. На документе указано только ваше имя.

Но такая схема не всегда на 100% проста.

Вам, вероятно, придется «отказаться от претензий»

В штатах с общинной собственностью недостаточно просто присвоить титул единоличному и отдельному владельцу. Это потому, что он показывает , что вы, , намереваетесь, что дом будет вашим и только вашим, но не указывает на то, что супруга желаний.

Это потому, что он показывает , что вы, , намереваетесь, что дом будет вашим и только вашим, но не указывает на то, что супруга желаний.

В штатах с общественной собственностью предполагается, что все, что было приобретено одним из супругов во время брака, является собственностью обоих. Это включает в себя недвижимость.

Акт о прекращении права требования, который ваш супруг подписывает и который вы регистрируете в своем округе, идентифицирует лицо, предоставляющее право (супруга, отказывающаяся от прав на собственность), и получателя гранта, который сохраняет право собственности.

Состояние общинной собственности следующее:

- Аризона

- Калифорния

- Айдахо

- Луизиана

- Невада

- Нью-Мексико

- Техас

- Вашингтон

- Висконсин

В других штатах вы также можете отказаться от права собственности имущество без ведома вашего супруга. И многие кредиторы также требуют этого по той же причине.

Одно из преимуществ наличия ипотеки и владения недвижимостью только на ваше имя не действует в штатах с общинной собственностью.Если вы получаете ссуду, обеспеченную государством, такую как финансирование FHA, VA или USDA, отдельные долги вашего супруга по-прежнему учитываются в вашем соотношении долга к доходу.

Для этих ипотечных кредитов кредитор может получить кредитный отчет не-заемщика для проверки его долгов. Однако кредитный рейтинг этого человека не учитывается при подаче заявки.

В руководстве HUD указано:

«Кредитор не должен рассматривать кредитная история супруга, не являющегося заемщиком. Кредит супруга, не имеющего займов история не считается поводом для отказа в выдаче ипотечного кредита.

Кредитор должен

- Подтвердите и задокументируйте задолженность супруга, не являющегося заемщиком

- Сделайте отметку в файле со ссылкой на закон конкретного штата, который оправдывает исключение любого долга из возмещения

- Получите кредитный отчет для не- заемный супруг для определения долгов, которые должны быть включены в обязательства »

К счастью, другие кредитные программы не обязательно содержат это требование.

Какие сегодня ставки по ипотеке?

Сегодняшние ставки по ипотеке превосходны как для покупки жилья, так и для рефинансирования. И, возможно, вы сможете сократить свои платежи, предоставив ипотеку только наиболее квалифицированному заявителю. Проверьте все возможные варианты, чтобы понять, какой из них наиболее целесообразен для получения нового жилищного кредита.

Покажи мне ставки на сегодня (4 января 2022 г.)Информация, содержащаяся на веб-сайте Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker.Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

Один супруг по ипотеке: преимущества и недостатки

Нужно ли вам подавать заявление на ипотеку вместе со своим супругом?

Супружеские пары, покупающие дом или рефинансирующие свой нынешний дом, не должны включать обоих супругов в ипотеку.

Фактически, иногда наличие обоих супругов в заявлении на жилищный кредит вызывает проблемы с ипотекой.Например, низкий кредитный рейтинг одного из супругов может затруднить получение кредита или повышение процентной ставки.

В таких случаях лучше не использовать жилищный кредит одному из супругов.

К счастью, существует широкий спектр ипотечных программ, включая ссуды с низким и нулевым первоначальным взносом, которые облегчают индивидуальным заявителям покупку дома. А низкие цены сегодня делают покупки более доступными.

Подтвердите свое право на получение ипотечной ссуды (4 января 2022 г.)В этой статье (Перейти к…)

Преимущества наличия одного супруга по ипотеке

Существует несколько причин, по которым супружеская пара может захотеть приобрести дом только на имя одного из супругов: чтобы защитить интересы покупателя, спланировать свое имущество, сэкономить деньги или получить право на ипотеку.

Избегайте проблем с кредитованием при подаче заявки на ипотеку

Серьезные проблемы с ипотекой могут возникнуть, когда у одного человека в совместной заявке будет плохой или поврежденный кредит.

Это потому, что ипотечные кредиторы составляют «объединенный» кредитный отчет с историей и баллами для каждого заявителя, и они используют наименьших из двух баллов или средних из трех баллов для оценки заявок. Используемая ими оценка называется «репрезентативной» кредитной оценкой.

К сожалению, с двумя кандидатами кредиторы не усредняют репрезентативные оценки.Они полностью отбрасывают балл FICO лучшего кандидата и делают предложение на основе более низкого балла.

Это может легко привести к более высокой процентной ставке. Или, если кредитный рейтинг вашего супруга достаточно низкий, у вас вообще могут возникнуть проблемы с получением ссуды.

Кредитные баллы ниже 580 будут отклонены большинством кредиторов. Если у одного из супругов такой низкий балл, другому стоит подумать о том, чтобы действовать в одиночку.

Если у одного из супругов такой низкий балл, другому стоит подумать о том, чтобы действовать в одиночку.

Сэкономьте на выплате процентов по ипотеке

Если один из супругов имеет приемлемый кредит, но другой имеет исключительный кредит, супруг с более высоким кредитным рейтингом может рассмотреть возможность подачи заявления самостоятельно, чтобы обеспечить более низкую ставку по ипотеке.

Это может сэкономить вам тысячи долларов по жилищному кредиту в долгосрочной перспективе.

Несколько лет назад Федеральная резервная система изучила стоимость ипотечных кредитов и обнаружила нечто поразительное. Из более чем 600 000 изученных ссуд десять процентов могли бы заплатить как минимум на 0,125% меньше, если бы более квалифицированный покупатель обратился за помощью в одиночку.

Кроме того, таким образом еще 25 процентов заемщиков могли бы «значительно снизить» стоимость кредита.

Это может быть платным, если вы уточните у кредитного специалиста. Например, если у одного заемщика есть 699 FICO, а у другого — 700 FICO, они сэкономят 500 долларов на комиссионных сборах за каждые 100 000 долларов, взятых в долг из-за сборов Fannie Mae за менее 700 баллов.

Например, если у одного заемщика есть 699 FICO, а у другого — 700 FICO, они сэкономят 500 долларов на комиссионных сборах за каждые 100 000 долларов, взятых в долг из-за сборов Fannie Mae за менее 700 баллов.

Главный недостаток этой стратегии состоит в том, что единственный заемщик теперь должен соответствовать критериям без помощи дохода своего супруга. Таким образом, чтобы это сработало, супругу по ипотеке, вероятно, потребуется более высокий кредитный рейтинг и — больший доход.

Подтвердите свою новую ставку (4 января 2022 г.)Сохраните активы, если один из супругов оспаривается в долгах

Ваш дом — это актив, который в некоторых случаях может быть арестован или конфискован.Например, если ваш (а) супруг (а) не выплатил студенческие ссуды, не выплатил налоги или алименты, или не выплатил судебные решения, он или она могут быть уязвимы для конфискации активов.

Покупая дом только на свое имя, вы защищаете его от кредиторов. Обратите внимание: если у вашего супруга возник долг после свадьбы с вами, эта защита может не применяться.

Это также применимо, если вы покупаете квартиру на деньги, которые у вас были до свадьбы. Если вы приобретаете дом на свои собственные единоличные и отдельные фонды, вы, вероятно, захотите сохранить его в качестве единственного и отдельного дома.

Упростите планирование недвижимости

Наличие дома на ваше имя упрощает планирование наследства, особенно если это ваш второй брак. Например, если вы хотите оставить дом своим детям от предыдущего союза, это проще сделать, если вам не нужно распутывать права вашего нынешнего супруга на это.

Воздержитесь от бракоразводных битв

Конечно, вы не планируете разводиться, когда выйдете замуж. Но если состояние вашего профсоюза немного шаткое, и вы делаете тяжелую работу по покупке, вы можете сохранить контроль, покупая только на свое имя.

Подтвердите право на получение кредита в качестве единственного заемщика (4 января 2022 г.)Один супруг по ипотеке: Недостатки

Если оба супруга имеют сопоставимый кредит и совместное имущественное планирование, часто имеет смысл использовать совместное заявление на ипотеку.

Это потому, что отказ кредитоспособного супруга от ипотеки может резко снизить вашу способность заимствовать деньги.

Меньше дохода — меньше покупательная способность

Самый большой недостаток отказа от ипотечного кредита для супруга заключается в том, что его доход обычно не учитывается в заявлении.Это может сильно повлиять на сумму, которую вы можете взять в долг.

Проще говоря, больший доход означает, что вы можете позволить себе более крупный ежемесячный платеж по ипотеке. Это увеличивает максимальную сумму кредита.

В результате пары, подающие совместно заявку на ипотеку, часто могут позволить себе более крупные и более дорогие дома, чем заявители-одиночки.

Потенциально более высокое отношение долга к доходу

Отказ от ипотечного кредита также может повлиять на соотношение вашего долга к доходу (DTI).

DTI — это ключевой показатель, по которому кредиторы определяют, сколько дома вы можете себе позволить. Сравнивая ваш ежемесячный валовой доход с вашими ежемесячными долгами, включая студенческие ссуды, автокредиты и платежи по кредитным картам, кредиторы могут определить, сколько денег «осталось» в вашем бюджете для выплаты ипотечного кредита.

Сравнивая ваш ежемесячный валовой доход с вашими ежемесячными долгами, включая студенческие ссуды, автокредиты и платежи по кредитным картам, кредиторы могут определить, сколько денег «осталось» в вашем бюджете для выплаты ипотечного кредита.

Чем выше ваш доход и чем меньше ваши долги, тем больше дома вы можете себе позволить.

Если один из супругов подает заявку на ипотеку в одиночку и у них большие долги, им может быть труднее выполнить требования DTI кредитора.Или они могут иметь право, но на меньшую сумму кредита, чем ожидалось.

С другой стороны, если один из супругов имеет большой долг и не получает основную часть дохода, возможно, имеет смысл оставить их вне заявки, поскольку это может снизить соотношение долга к доходу другого супруга.

Что делать, если один из супругов имеет высокий доход, но плохую кредитную историю?

Что делать, если один из супругов имеет хорошую кредитную историю, но не может позволить своему дому один только свой доход, а другой супруг имеет хороший доход, но плохой кредит?

В этом случае хорошим решением может стать кредит HomeReady от Fannie Mae.

Эта ипотечная программа позволяет засчитывать дополнительный доход семьи в счет ипотечного кредита, не добавляя другое лицо в качестве полноправного со-заемщика в заявлении.

Это означает, что супруг (а) с хорошей кредитной историей может подать заявку на жилищный заем самостоятельно и дополнить свой доход частью дохода своего партнера, чтобы повысить свою способность заимствования. Поскольку супруга с низким уровнем кредита не подана в заявку, их плохой кредитный рейтинг не повлияет на право на получение ссуды или процентную ставку.

Для получения ссуды HomeReady требуется минимум 620 баллов FICO и 3% первоначального взноса.

Кроме того, пара должна доказать, что они проживали вместе не менее 12 месяцев до подачи заявления, чтобы доход не заявителя был засчитан в счет ипотеки.

Проверьте право на получение кредита HomeReady (4 января 2022 г.)Может ли один супруг рефинансировать ипотеку без другого?

Если только один супруг использует существующую ипотеку — например, если они купили дом до свадьбы, — это лицо может рефинансировать ипотеку только на свое имя.

Если оба супруга имеют текущую ипотеку, ваши возможности зависят от ваших целей рефинансирования.

В ситуациях, когда оба супруга хотят остаться на совместную ипотеку, они оба должны подать заявление на получение нового жилищного кредита, пройти процедуру андеррайтинга и подписать ипотечные документы. Невозможно выполнить рефинансирование только с одним заемщиком, указанным в заявке, и при этом сохранить оба своих имени в ипотеке.

В других случаях супружеская пара или разведенная пара может захотеть рефинансировать, чтобы удалить имя одного человека из ипотеки.Это возможно, но удаляемый заемщик должен согласиться на договоренность.

Один из супругов не может рефинансировать совместную ипотеку без ведома или согласия другого заемщика — это было бы мошенничеством с ипотекой.

Кроме того, супруг (а), остающийся на ипотеке, должен иметь возможность самостоятельно претендовать на получение ссуды. Это включает в себя соответствие требованиям к кредитному рейтингу, занятости, доходу и DTI. И человек, получивший ссуду, также должен будет оплатить расходы на закрытие сделки.

И человек, получивший ссуду, также должен будет оплатить расходы на закрытие сделки.

Может ли один из супругов быть на ипотеку, но оба — на титул?

Если основной причиной покупки дома на свое имя является более дешевая ипотека или право на получение ипотечной ссуды, вы всегда можете добавить свою вторую половинку к титулу на дом после того, как ссуда будет оформлена. Это официально сделает вас «совладельцами» дома.

Обратите внимание, что ответственность за погашение несет только лицо, получившее ипотечную ссуду.

Имя совладельца, указанное в заголовке, не налагает на него какой-либо юридической ответственности за помощь с выплатами по ипотеке. И в случае обращения взыскания только супруга, чье имя указано в ссуде, будет поврежден их кредит.

Могут ли оба супруга иметь ипотеку, но только один — титул?

Не так уж много случаев, когда вы хотели бы сделать это, потому что вы находитесь на крючке для получения ссуды без защиты какой-либо доли владения. Но есть случаи, когда это было бы уместно.

Но есть случаи, когда это было бы уместно.

Например, если вам нужна недвижимость только на свое имя для целей планирования недвижимости, но вы не можете претендовать на получение ипотеки самостоятельно, ваш супруг (а) может совместно подписать за вас ипотеку. Или вы оба можете быть созаемщиками, потому что по закону только один ипотечный заемщик должен иметь право собственности на недвижимость.

Однако многие кредиторы предпочитают, чтобы все заемщики также получали титул. Это потому, что технически заемщик, не имеющий права собственности, не является заемщиком, а только поручителем.

Гаранты не несут юридической ответственности за осуществление ежемесячных платежей.Они несут ответственность только за остаток по кредиту в случае дефолта основного заемщика. Кредиторы должны сделать дополнительный шаг и подать в суд на гаранта, если заемщик не выполняет свои обязательства, а им это не нравится.

Принятие права собственности в качестве «единственной и отдельной собственности» означает, что вы оба по-прежнему будете жить в этом доме, однако только у вас есть доля владения. На документе указано только ваше имя.

На документе указано только ваше имя.

Но такая схема не всегда на 100% проста.

Вам, вероятно, придется «отказаться от претензий»

В штатах с общинной собственностью недостаточно просто присвоить титул единоличному и отдельному владельцу.Это потому, что он показывает , что вы, , намереваетесь, что дом будет вашим и только вашим, но не указывает на то, что супруга желаний.

В штатах с общественной собственностью предполагается, что все, что было приобретено одним из супругов во время брака, является собственностью обоих. Это включает в себя недвижимость.

Акт о прекращении права требования, который ваш супруг подписывает и который вы регистрируете в своем округе, идентифицирует лицо, предоставляющее право (супруга, отказывающаяся от прав на собственность), и получателя гранта, который сохраняет право собственности.

Состояние общинной собственности следующее:

- Аризона

- Калифорния

- Айдахо

- Луизиана

- Невада

- Нью-Мексико

- Техас

- Вашингтон

- Висконсин

В других штатах вы также можете отказаться от права собственности имущество без ведома вашего супруга. И многие кредиторы также требуют этого по той же причине.

И многие кредиторы также требуют этого по той же причине.

Одно из преимуществ наличия ипотеки и владения недвижимостью только на ваше имя не действует в штатах с общинной собственностью.Если вы получаете ссуду, обеспеченную государством, такую как финансирование FHA, VA или USDA, отдельные долги вашего супруга по-прежнему учитываются в вашем соотношении долга к доходу.

Для этих ипотечных кредитов кредитор может получить кредитный отчет не-заемщика для проверки его долгов. Однако кредитный рейтинг этого человека не учитывается при подаче заявки.

В руководстве HUD указано:

«Кредитор не должен рассматривать кредитная история супруга, не являющегося заемщиком. Кредит супруга, не имеющего займов история не считается поводом для отказа в выдаче ипотечного кредита.

Кредитор должен

- Подтвердите и задокументируйте задолженность супруга, не являющегося заемщиком

- Сделайте отметку в файле со ссылкой на закон конкретного штата, который оправдывает исключение любого долга из возмещения

- Получите кредитный отчет для не- заемный супруг для определения долгов, которые должны быть включены в обязательства »

К счастью, другие кредитные программы не обязательно содержат это требование.

Какие сегодня ставки по ипотеке?

Сегодняшние ставки по ипотеке превосходны как для покупки жилья, так и для рефинансирования. И, возможно, вы сможете сократить свои платежи, предоставив ипотеку только наиболее квалифицированному заявителю. Проверьте все возможные варианты, чтобы понять, какой из них наиболее целесообразен для получения нового жилищного кредита.

Покажи мне ставки на сегодня (4 января 2022 г.)Информация, содержащаяся на веб-сайте Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker.Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

Супружеская пара, покупающая дом под одним именем (сделай это!) — Модернизированный дом

Покупка дома — одно из важнейших решений, которые вы можете принять во взрослой жизни. Есть разные причины, по которым супружеская пара купит дом под одним именем. Может быть, у одного из супругов кредит лучше, или, возможно, это инвестиционная недвижимость; в любом случае вам необходимо понимать термины.

Может быть, у одного из супругов кредит лучше, или, возможно, это инвестиционная недвижимость; в любом случае вам необходимо понимать термины.

Если вы супружеская пара, покупающая дом под одним именем, знайте плюсы и минусы такого решения. Вам также следует знать нормы общего права и общественной собственности вашего штата. Наконец, определите, будет ли ваш супруг (а) на ипотеку, титул или ни то, ни другое.

Покупка дома под одним именем

Один супруг может купить дом без другого, если они состоят в браке. Фактически, согласно SFGate, иногда более практично подавать заявку на ипотеку только с одним супругом.

Возможно, кредит жены был подорван или муж безработный. Это две наиболее распространенные причины, по которым пара приобретает дом под одним именем. С другой стороны, совместная ипотека дает некоторые преимущества:

- Увеличение заемной способности

- Ответственность по погашению кредита разделена.

- Совместного права собственности или документов не будет.

Вам следует тщательно взвесить преимущества и недостатки покупки дома только на одного партнера.Помните, что документ и титул будут только на документе и титуле мужа или жены, которые берут ссуду.

Плохая кредитная история

Когда у одного из партнеров слабая кредитоспособность, супружеская пара с большей вероятностью получит прибыль от покупки дома по отдельности. Неблагоприятная история платежей в кредитной истории одного человека может поставить под угрозу вашу заявку на жилищный кредит или резко поднять процентные ставки и ежемесячные платежи.

Основная причина, по которой не покупают дом вместе, — это плохая кредитоспособность одного из супругов.Использование отчета потребителей и оценки FICO кого-либо с лучшими данными о заимствованиях может облегчить квалификацию.

Однако рассматривайте проблемы с кредитами в контексте доходов, активов и долга вашего супруга. Эти другие аспекты не менее важны.

Эти другие аспекты не менее важны.

Супруги с низким доходом

Другая причина, по которой супружеская пара может купить дом под одним именем, — это то, что один из супругов имеет небольшой доход или совсем его нет. Такая ситуация может возникнуть по множеству причин.

- Жена — мать, которая сидит дома со своими детьми.

- Муж может быть безработным.

- Прибыль малого бизнеса не всегда стабильна.

- Самозанятый человек не может доказать свой заработок.

Отношение долга к доходу (DTI) учитывается предприятиями жилищного кредитования по всему миру, включая Великобританию, Канаду, Австралию, Флориду, Техас, Калифорнию, Джорджию и другие. Низкооплачиваемый супруг (а) не поддерживает коэффициент DTI, хотя их долги могут сделать это.

Получение ипотеки без супруга

Без другого супруга муж или жена могут претендовать на получение ипотеки. С другой стороны, стоит ли подавать заявку на ипотеку без супруга?

С другой стороны, стоит ли подавать заявку на ипотеку без супруга?

Следует ли вам подавать совместное заявление на ипотеку, зависит от вашего финансового положения. Если у вас обоих есть: Вот несколько рекомендаций, которые могут быть полезны:

- Значительная сумма денег

- Аналогичные кредитные баллы

- Сберегательный счет

- Небольшая задолженность

Поскольку банки оценивают ваш совокупный доход, вы сможете получить более крупную ссуду, если у вас будет такой же кредит.В большинстве случаев предпочтительно подавать заявку на ипотеку вместе с партнером.

Форма заявки на ипотеку

Вы можете подать заявление на ипотеку без вашего супруга (а), но фирма будет решать, одобрять ли ваше заявление, исходя из четырех ключевых факторов андеррайтинга. Среди этих элементов:

- Сколько денег вы приносите на регулярной основе?

- Как бы вы оценили свой кредитный рейтинг по десятибалльной шкале?

- Каков ваш общий долг?

- Что вы можете предложить с точки зрения активов?

Кредитный рейтинг и доход одного из супругов будут учитываться отдельно при подаче заявления на ссуду. С другой стороны, проблемы с долгами и активами решить сложнее. Это зависит от того, какой из супругов чем владеет и где вы живете, с точки зрения активов и долгов.

С другой стороны, проблемы с долгами и активами решить сложнее. Это зависит от того, какой из супругов чем владеет и где вы живете, с точки зрения активов и долгов.

Имеют ли значение кредитный рейтинг и доход при подаче заявления на ипотеку?

Имеет ли смысл подавать заявление на ипотеку одному из супругов, а не обоим, зависит от их дохода и кредитного рейтинга.

Кредиторы часто различают доход мужа и жены. У каждого в большинстве случаев есть W-2.

Дивиденды от инвестиций или доходы от продажи акций и облигаций могут быть источниками совместного дохода. Банк рассмотрит эти сценарии комбинированного дохода и сопоставит их с прочим индивидуальным доходом.

Кредитные рейтинги еще проще понять. У каждого партнера свое. В результате кредитор будет рассматривать только кредитную историю того супруга, который запрашивает ссуду.

Активы и долги

Долги и активы обеих сторон также играют роль в определении того, может ли муж получить ипотеку без жены.

Когда один из супругов подает на ипотеку самостоятельно, собственность на имя жены или долги на имя мужа могут или не могут подвергаться тщательной проверке. Это зависит от двух факторов:

- Какой город вы называете своим домом?

- Кто является владельцем долга или актива?

Согласно Федеральному жилищному управлению, андеррайтеры должны проверить долги супруга, не являющегося заемщиком. Банк может разделить финансовые инструменты по индивидуальному владельцу на традиционные ссуды, но вряд ли они сделают это.

Если вы состоите в браке, то можете ли вы купить дом без супруга (а), зависит от штата, в котором вы живете. Вы живете либо в государстве с общественной собственностью, либо в государстве с гражданским правом.

Если вы живете в государстве с общественной собственностью, вы и ваш супруг владеете всем имуществом, полученным во время брака. Есть девять штатов общественной собственности: Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин.

Если вы проживаете в муниципальной собственности, вы можете отказаться от получения ипотеки.Однако, если вы подаете заявление на ссуду FHA или VA, кредитор также должен будет учесть долги вашего супруга. Это может быть проблематично, если у вашего супруга (а) большой долг, потому что это может увеличить отношение долга к доходу.

Если вы удерживаете своего супруга от ипотечного кредита по другой причине, например, из-за низкого кредитного рейтинга, это может быть полезно. Если вы живете в муниципальной собственности, но не хотите, чтобы право собственности принадлежало вашей супруге, это будет невозможно. Согласно законам об общественной собственности, вашему супругу будет принадлежать 50% дома.

Государства общего права

Противоположностью государству общественной собственности является государство общего права. Общее право означает, что вы имеете равные права на любую собственность, приобретенную вами в браке. Вы можете подать заявку на ипотеку без супруга, и кредитор не сможет учитывать их финансы.

Государства общего права также позволяют вам указывать свое имя в заголовке без вашего супруга. Если возникнут обстоятельства, когда вы и ваш партнер расстались, дом будет вашим.

Рекомендации при покупке дома

Есть несколько вещей, которые следует учитывать при подаче заявления на жилищный заем. Стандартным является выбор обычной ссуды, но это практически невозможно, если у вас невысокий кредит. Однако вы можете рассмотреть несколько разных вариантов.

Купи дом самостоятельно

Если ваш доход достаточно высок и ваш кредитный рейтинг хороший, вы можете подать заявление на ипотеку без супруга. Это полезно, если у вашего супруга плохой кредитный рейтинг.

Плохая кредитная история может привести к повышению процентных ставок и увеличению стоимости ипотеки. Кроме того, во многих случаях кредиторы даже не рассматривают возможность выписки вам ссуды, если у вас плохая кредитная история.

Подать заявку на ссуду FHA

Если кредитный рейтинг вашего супруга не позволяет вам получить обычную ссуду, вы можете подать заявление на ссуду FHA. Для получения ссуды FHA нет особых требований к кредитному рейтингу. Однако кредиторы обычно оставляют лучшие ставки для заемщиков с кредитным рейтингом 620 или выше.

Для получения ссуды FHA нет особых требований к кредитному рейтингу. Однако кредиторы обычно оставляют лучшие ставки для заемщиков с кредитным рейтингом 620 или выше.

Восстановите свой кредит

Если у вас или вашего супруга (а) низкий кредитный рейтинг, поработайте над его ремонтом. Вы можете сделать это, своевременно оплачивая счета каждый месяц, исправляя любые ошибки в кредитном отчете. Постарайтесь устранить спорные счета и оставить кредитные счета открытыми, но используйте их с умом.

Льготы одному супругу по ипотеке

Супружеские пары, покупающие дом или рефинансирующие свой нынешний дом, не должны включать обоих супругов в ипотеку.

Иногда это может быть выгодно в зависимости от финансового положения одного из супругов.Есть несколько причин, по которым супружеская пара может захотеть купить дом только на имя одного из супругов.

Избегайте проблем с кредитами

Проблемы с ипотекой могут возникнуть, если у одного из супругов плохая кредитоспособность по совместной заявке. Ипотечные кредиторы, как правило, используют объединенные кредитные отчеты с историей и рейтингом каждого заявителя. Затем кредиторы используют самую низкую из двух оценок или среднюю из трех оценок для оценки заявок.

Ипотечные кредиторы, как правило, используют объединенные кредитные отчеты с историей и рейтингом каждого заявителя. Затем кредиторы используют самую низкую из двух оценок или среднюю из трех оценок для оценки заявок.

Термин для этого процесса — «репрезентативный» кредитный рейтинг.К сожалению, кредиторы не усредняют кредитные баллы обоих заявителей. Вместо этого они сбрасывают оценку лучшего кандидата и делают предложение на основе более низкого балла.

Эта ситуация может привести к повышению процентной ставки и вообще может вызвать проблемы с получением кредита. Кредитные рейтинги ниже 580 обычно не принимаются большинством кредиторов. Если у вашего супруга примерно такой кредитный рейтинг, вам следует подавать заявление на ссуду самостоятельно.

Сэкономьте на выплате процентов по ипотеке

Если у одного из супругов хорошая кредитная история, а у другого — отличная, то супругу с более высоким кредитным рейтингом следует рассмотреть возможность подачи заявления в одиночку. Это может помочь обеспечить более низкую ставку по ипотеке и сэкономить тысячи на жилищном кредите в долгосрочной перспективе.

Это может помочь обеспечить более низкую ставку по ипотеке и сэкономить тысячи на жилищном кредите в долгосрочной перспективе.

Федеральная резервная система провела исследование стоимости ипотеки. 10% домовладельцев могли бы заплатить как минимум на 0,125% меньше, если бы более квалифицированный покупатель подал заявку в одиночку. Таким образом, еще 25% заемщиков могли бы значительно снизить стоимость кредита.

Сохраните активы, если у одного из супругов есть долг

Ваш дом считается активом, который может быть арестован или конфискован при определенных обстоятельствах.Невыплаченные студенческие ссуды, неуплаченные налоги или алименты или невыплаченные судебные решения могут сделать вашего супруга уязвимым для конфискации активов. Покупка дома на одно имя может защитить его от кредиторов.

Это также применимо, если вы покупаете дом за деньги до брака. Однако, если у вашего супруга возникли долги после брака, защита может не применяться.

Упростите планирование недвижимости

Наличие дома на имя одного из супругов упрощает имущественное планирование, особенно в случае второго брака. Если вы хотите оставить свой дом детям от первого брака, это сделать проще. Это потому, что ваш супруг не будет иметь на это прав.

Если вы хотите оставить свой дом детям от первого брака, это сделать проще. Это потому, что ваш супруг не будет иметь на это прав.

Предотвращение разводов

Никто не планирует разводиться после свадьбы. Однако, если вы вкладываете большую часть денег, процесс упростится, если вы купите дом.

Минусы наличия одного супруга по ипотеке

Если оба супруга имеют сопоставимый кредит и совместное имущественное планирование, имеет смысл использовать совместное заявление на ипотеку.Отказ от супруга с хорошей кредитной историей может только снизить вашу кредитоспособность.

Минус доход

Самым большим недостатком отказа от ипотечного кредита для супруга является то, что вы не можете учесть этот доход в заявлении. Это может повлиять на сумму, которую вы можете занять. Более высокий доход означает, что вы можете позволить себе более крупный платеж по ипотеке и увеличить максимальную сумму кредита.

Пары, подающие вместе заявку на ипотеку, часто могут позволить себе более крупное и дорогое жилье, чем заявители-одиночки.

Более высокое отношение долга к доходу

Отношение вашего долга к доходу (DTI) изменится, если вы откажетесь от ипотечной ссуды со своим супругом. Отношение долга к доходу — это то, как кредиторы определяют, сколько дома вы можете себе позволить. DTI определяется путем сравнения вашего ежемесячного валового дохода с вашими ежемесячными долгами.

Ежемесячная задолженность включает студенческие ссуды, автокредиты и платежи по кредитным картам. Затем ипотечные кредиторы определяют, сколько остается в вашем бюджете для выплаты ипотечного кредита. Чем выше ваш доход и ниже размер долга, тем больше жилья вы можете себе позволить.

ТребованияDTI труднее выполнить, если у человека, указанного в заявлении, большие долги, и он не может претендовать на получение суммы кредита, на которую рассчитывал.

Малые права на собственность

Если вы пользуетесь ипотекой, но ваш супруг / а, у вас могут быть ограниченные права на недвижимость. Ваш партнер может принимать важные решения без вашего согласия.

Эти решения включают получение займа под собственный капитал дома, продажу собственности и передачу собственности кому-то другому.Если вы не пользуетесь ипотекой, вам не нужно знать, что происходит с домом.

Каковы требования для получения ипотеки?

Необязательно указывать супруга (-а), не имеющего отношения к займу, в ипотечной записке, и они также не обязательно должны быть указаны в титуле или документе. Банк, однако, по-прежнему требует, чтобы супруга, не имеющая займов, подписала некоторые документы.

Это связано с тем, что супруга, у которой нет ипотечного кредита, по-прежнему владеет домом, и банк хочет быть уверен, что он может лишить права выкупа, если пара задержит свои платежи.

Нам нужно рассмотреть компоненты ипотеки, чтобы понять, почему банк это делает. Кредит состоит из двух важных документов:

- Ипотека — это вид ссуды, в котором недвижимость используется в качестве залога для обеспечения долга.

- Вексель возлагает ответственность за ссуду на получателя.

Ипотека и векселя

Хотя это может показаться небольшим различием, оно имеет решающее значение. Записка, которая является обязательством по оплате, должна быть подписана только супругом-заемщиком.В случае невыполнения обязательств по ипотеке банк не будет требовать компенсации от другого партнера.

Почему, следовательно, банк требует, чтобы обе стороны подписали ипотечный кредит? Поскольку ипотека является залогом собственности, дело обстоит именно так, и это юридический документ, который дает банку право на изъятие и арест имущества.

Даже если они не несут ответственности за выплату долга, супруг (а) или жена, не числящиеся в банкноте, сохраняет право собственности на имущество. Это может привести к спору о том, чьи права собственности имеют преимущественную силу.

Связанные вопросы

Если я оставлю имя моего супруга в заголовке, могу ли я добавить его позже?

Если вы не указали имя вашего супруга в заголовке, вы можете добавить его позже, подав заявление о прекращении трудовых отношений. Акт о прекращении права собственности позволяет передавать имущественный интерес от одного человека к другому. Лицо, передающее проценты, называется лицом, предоставившим право, а получатель — грантополучателем.

Акт о прекращении права собственности позволяет передавать имущественный интерес от одного человека к другому. Лицо, передающее проценты, называется лицом, предоставившим право, а получатель — грантополучателем.

Помимо указания вашего супруга в заголовке, люди получают документы о прекращении права собственности по разным причинам.Удаление супруга после развода, передача собственности другому члену семьи и передача собственности в траст — вот некоторые причины. Обратной стороной является то, что акт о прекращении права собственности не дает никаких гарантий ни для одной из сторон в отношении собственности или прав собственности на нее.

Может ли один супруг рефинансировать ипотеку без другого?

Если один из супругов использует существующую ипотеку, они могут рефинансировать ипотеку только на свое имя. Если оба супруга используют существующую ипотеку, варианты зависят от целей рефинансирования.

Если оба супруга хотят остаться в совместной ипотеке, они оба должны подать заявление на получение нового жилищного кредита. Невозможно рефинансировать только одного заемщика и оставить оба имени в ипотеке.

Невозможно рефинансировать только одного заемщика и оставить оба имени в ипотеке.

В случае развода все может быть непросто. Если одно лицо хочет удалить имя другого из ипотеки, удаленное лицо должно согласиться. Вы не можете рефинансировать совместную ипотеку без согласия другого заемщика; это считается мошенничеством с ипотекой.

Супруг, который остается на ипотеку, должен иметь право на получение ссуды самостоятельно.Это означает соответствие требованиям к кредитному рейтингу, занятости, доходу и соотношению долга к доходу. Оставшаяся в ссуде супруга также должна будет оплатить заключительные расходы.

Стейси Рэндалл

Стейси Рэндалл — жена, мать и писатель-фрилансер из NOLA, которая всегда любила проекты «сделай сам», организацию дома и создание красивого пространства. Вместе со своим мужем она последние несколько лет с любовью ремонтировала бывший дом своих бабушек и дедушек, делая его своим и узнавая много нового о жизни.

Недавно опубликованные

ссылка на Повышает ли наземный пул налоги на недвижимость?Повышает ли наземный пул налоги на недвижимость?

Установка бассейна — дело непростое. Это также решение, требующее некоторого обдумывания, планирования и информации. При принятии решения необходимо учитывать соображения безопасности …

Это также решение, требующее некоторого обдумывания, планирования и информации. При принятии решения необходимо учитывать соображения безопасности …

Увеличивает ли патио налог на недвижимость?

Внутренние дворики могут служить многим целям, и многие люди предпочитают использовать внутренние дворики по разным причинам.Некоторые домовладельцы используют надстройки патио, чтобы улучшить внешний вид своих дворов. Другим домовладельцам просто нравится …

Может ли капитал в моем доме считаться «семейным имуществом», даже если я купил его до брака?

Одна из ключевых задач в бракоразводном деле — раздел любого семейного имущества. «Брачный актив» означает любое имущество, приобретенное в браке одним из супругов. И наоборот, это определение обычно исключает любую собственность, приобретенную любым из супругов до брака.

Допустим, вы купили машину за несколько лет до свадьбы. Этот автомобиль не является семейным активом и останется таковым во время вашего брака, если вы не дадите четкое соглашение со своим супругом, чтобы он относился к нему как к семейной собственности. Если такого соглашения нет и вы позже разводитесь, автомобиль не подлежит справедливому распределению, поскольку он все еще не является совместной собственностью.

Суд: Использование средств супруга для выплаты ипотечного кредита мужу дало жене долю в «увеличенной» стоимости

Но бывают ситуации, когда актив сам может быть имуществом вне брака, но увеличение его стоимости может считаться семейным активом.Чтобы проиллюстрировать, что это означает, вот недавнее решение Второго окружного апелляционного суда Флориды, Nathey v. Nathey . В данном случае бывший муж построил дом до своей свадьбы. Дом оставался на его единственное имя на протяжении всего брака. Однако муж и жена использовали семейные средства для выплаты ипотечной ссуды за дом, а также последующей кредитной линии.

При рассмотрении дела о разводе пары судья постановил, что сам дом следует рассматривать как семейное имущество.На основании собственного капитала в доме на тот момент — около 235 000 долларов — судья присудил бывшей жене 100 000 долларов в качестве представления ее доли в собственности. Бывший муж обжаловал это решение, утверждая, что дом никогда не был семейным достоянием.

Второй округ согласился с мужем в этом вопросе. Но далее было отмечено, что даже несмотря на то, что дом был должным образом классифицирован как внебрачный актив, «повышение стоимости и повышение стоимости» собственности за счет использования средств пары само по себе было семейным активом.Или, другими словами, «увеличение собственного капитала за счет использования семейных средств для выплаты остатка по ипотеке является семейным активом, подлежащим справедливому распределению».

Таким образом, Второй округ вернул дело в суд с указанием пересчитать «сумму, на которую семейные фонды уменьшили задолженность по дому». Тогда бывшая жена будет иметь право на свою долю этой суммы.

Тогда бывшая жена будет иметь право на свою долю этой суммы.

Поговорите с адвокатом по разводам в Бока-Ратон сегодня

Основной вывод из этого дела состоит в том, что если вы и ваш супруг (а) используете общие «супружеские» фонды для выплаты долга по любому внебрачному имуществу, суд должен принять это во внимание при справедливом распределении имущества во время развода.Это лишь один из многих вопросов, которые вам необходимо учитывать в отношении собственности. Квалифицированный адвокат по разводам в Бока-Ратон может дать вам более конкретный совет с учетом вашей ситуации. Свяжитесь с WiseLieberman, PLLC, по телефону 561-488-7788 сегодня, если вам нужно поговорить с кем-нибудь прямо сейчас.

Источники:

flsenate.gov/Laws/Statutes/2018/61.075

scholar.google.com/scholar_case?case=11163436897308809253