Что ждёт поручителя по кредиту и другим договорам

Есть заблуждение, что быть поручителем по кредиту — просто бумажная формальность. Это не так. Поручительство — это серьёзная ответственность по чужому долгу. Если один предприниматель поручился за другого, он рискует вернуть деньги, которые не брал.

💸 О поручительстве на юридическом языке написано в § 5 Гражданского кодекса.

💸 Спорные моменты разъяснил ВАС в Постановлении Пленума № 42.

💸 Суть поручительства простым языком на интересных примерах — в нашей статье.

Поручитель соглашается погасить чужой долг

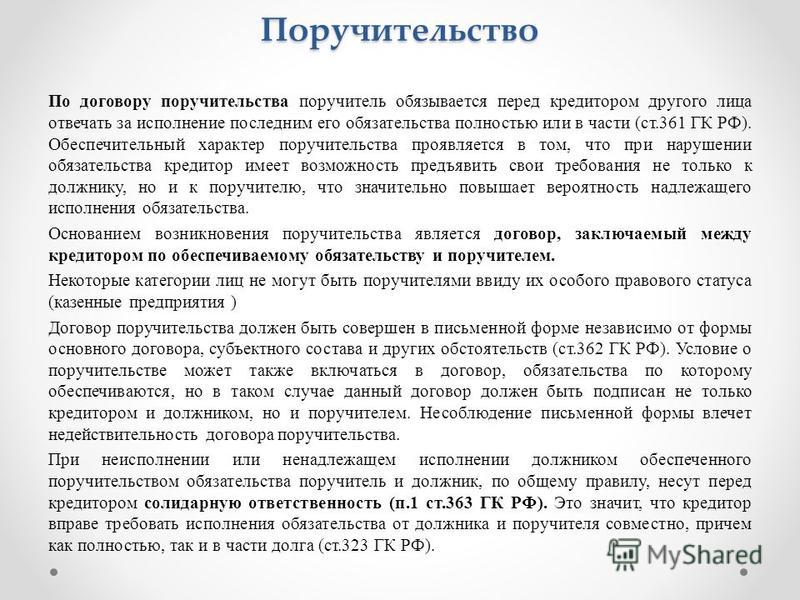

Поручительство — это обещание погасить чужой долг, если должник не заплатит.

Чаще всего поручительство требуют банки, когда дают кредит. Но нередко на нём настаивают поставщики, подрядчики и перевозчики для гарантии оплаты. Оба варианта одинаково ответственны.

Выплата долга — ещё не всё. Поручитель платит пени за просрочку и убытки, например, на юристов, когда кредитору пришлось идти в суд. Он рискует отдать значительно больше денег, чем брал должник.

Он рискует отдать значительно больше денег, чем брал должник.

На поручительство оформляют договор. В нём пишут, что поручитель отвечает перед кредитором за конкретный долг должника. Устное обещание не работает.

Если все хорошо и должник заплатил, поручительство снимается.

Поручительство действует после прекращения сотрудничества

В жизни предприниматели соглашаются платить за кого-то другого, когда есть общий экономический интерес. Учредители берут ответственность за долги своего ООО, один ИП за другого — когда сотрудничают.

Тут важно знать, что прекращение общих дел не отменяет поручительства. Так пояснено в п. 9 Постановлении Пленума № 42. Поручительство — это реальное и строгое обязательство.

От поручительства нельзя отказаться, если передумали

Поручитель не может отказаться от договора. Пока кредитор не получит свои деньги, поручительство действует.

Однако срок, в течение которого кредитор может спросить деньги с поручителя, ограничен. Если кредитор опоздал, поручительство прекращается. Но, как правило, кредиторы хорошо помнят про сроки и поручителям везёт редко.

Если кредитор опоздал, поручительство прекращается. Но, как правило, кредиторы хорошо помнят про сроки и поручителям везёт редко.

Срок поручительства записывают в договор. Без срока у кредитора есть год с даты просрочки, чтобы подать в суд. А если оплата не привязана к точной дате, то два года с даты подписания договора.

Поручительство не прекращается смертью должника или самого поручителя. Долг переходит к наследникам.

- Статья: что будет с бизнесом после смерти предпринимателя

Бывает, банк повышает проценты по кредиту. И вроде как поручитель не подписывался на них. В этом случае он отвечает по старой процентной ставке. Но само поручительство всё равно действует.

В общем, договор поручительства практически неубиваем.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Если поручитель не заплатит добровольно, кредитор взыщет деньги через суд

Обычно поручители несут субсидиарную ответственность. Это значит, кредитор подаёт в суд на должника и поручителя вместе или на любого из них на выбор. Потом с исполнительным листом через приставов списывает долг со счёта любого.

Это значит, кредитор подаёт в суд на должника и поручителя вместе или на любого из них на выбор. Потом с исполнительным листом через приставов списывает долг со счёта любого.

На практике выходит, что снимают деньги или описывают имущество именно у поручителя. С должником и так понятно, что платить ему нечем или известно, что он официально банкрот.

Поручитель же получает арест карты, звонки коллекторов и ограничение на выезд из страны. А если спор был с банком, то вдобавок испорченную кредитную историю.

Реальные случаи, когда один предприниматель заплатил за другого

Мы нашли три примера в судебной практике, когда предприниматели расплатились по договорам поручительства.

💰 Судебное дело с поручителем по кредиту

Одна ИП поручилась за другого ИП по кредиту в 1 500 000 ₽ на пополнение оборотных средств.

Закупленный на 1 100 000 ₽ товар заёмщик заложил банку по этому же кредиту. Казалось, поручитель в безопасности — если что, банк продаст залог и кредит погасится.

Бизнес не взлетел. Заёмщик нарушил график платежей и накопил других долгов. Перед банком висел долг в 1 200 000 ₽. Чтобы спастись, предпринимателю пришлось банкротиться.

Банк не стал участвовать в банкротстве, а просто взыскал свои 1 200 000 ₽ с поручителя. Договор залога не спас. Выяснилось, что на товары не составили опись, поэтому залог не действует.

🛒 Судебное дело с поручителем по поставке

ООО закупило стройматериалы на 690 000 ₽ с отсрочкой платежа на две недели. Перед поставщиком поручился учредитель.

Прошёл год, но поставщик не получил оплату. Он насчитал пени и подал в суд на поручителя.

Поручительство сработало. С учредителя взыскали долг 690 000 ₽, а сверху 155 000 ₽ неустойки и 11 000 ₽ за госпошлину.

👷♂️ Судебное дело с поручителем по подряду

ООО заказало ремонт арендованного помещения под салон красоты на 1 800 000 ₽. Похоже, подрядчик сразу не доверял молодому бизнесу. Подрядчик попросил поручительство у ИП — собственника помещения.

Подрядчик попросил поручительство у ИП — собственника помещения.

ООО ремонт подрядчику не оплатило. А вот предприниматель отдаст ему свои 800 000 ₽ (по части платежей пропустили срок). Так решил суд.

Заплативший долг поручитель может требовать деньги с должника

Когда поручитель заплатил кредитору, он вправе требовать эти деньги с процентами от должника.

Добровольно должники с финансовыми проблемами не платят. Поэтому поручители обычно судятся, получают исполнительные листы и через приставов пытаются вернуть деньги.

С должниками в банкротстве хуже. Там надо собирать документы, включаться в реестр и следить за распродажей имущества. Возврат денег похож на лотерею — как повезёт.

Что в итоге

- Поручительство — не формальность для кредита или покупки товара с отсрочкой платежа. Поручителя ждёт реальная перспектива заплатить по чужому долгу.

- Нельзя отказаться от поручительства, потому что передумали.

- Поручиться за другого предпринимателя или юрлицо, когда вместе зарабатываете — хорошо. Но стоит помнить, что после прекращения партнёрства поручительство останется.

- Если всё-таки решились быть поручителем, внимательно прочитайте договор. Особенно если ручаетесь перед банком. Безакцептное списание денег у поручителя, автоматическое согласие на увеличение процента и подобные вещи лучше обсудить с юристом.

Статья актуальна на

Что ждёт поручителя по кредиту и другим договорам

Есть заблуждение, что быть поручителем по кредиту — просто бумажная формальность. Это не так. Поручительство — это серьёзная ответственность по чужому долгу. Если один предприниматель поручился за другого, он рискует вернуть деньги, которые не брал.

💸 О поручительстве на юридическом языке написано в § 5 Гражданского кодекса.

💸 Спорные моменты разъяснил ВАС в Постановлении Пленума № 42.

💸 Суть поручительства простым языком на интересных примерах — в нашей статье.

Поручитель соглашается погасить чужой долг

Поручительство — это обещание погасить чужой долг, если должник не заплатит.

Чаще всего поручительство требуют банки, когда дают кредит. Но нередко на нём настаивают поставщики, подрядчики и перевозчики для гарантии оплаты. Оба варианта одинаково ответственны.

Выплата долга — ещё не всё. Поручитель платит пени за просрочку и убытки, например, на юристов, когда кредитору пришлось идти в суд. Он рискует отдать значительно больше денег, чем брал должник.

На поручительство оформляют договор. В нём пишут, что поручитель отвечает перед кредитором за конкретный долг должника. Устное обещание не работает.

Если все хорошо и должник заплатил, поручительство снимается.

Поручительство действует после прекращения сотрудничества

В жизни предприниматели соглашаются платить за кого-то другого, когда есть общий экономический интерес. Учредители берут ответственность за долги своего ООО, один ИП за другого — когда сотрудничают.

Учредители берут ответственность за долги своего ООО, один ИП за другого — когда сотрудничают.

Тут важно знать, что прекращение общих дел не отменяет поручительства. Так пояснено в п. 9 Постановлении Пленума № 42. Поручительство — это реальное и строгое обязательство.

От поручительства нельзя отказаться, если передумали

Поручитель не может отказаться от договора. Пока кредитор не получит свои деньги, поручительство действует.

Однако срок, в течение которого кредитор может спросить деньги с поручителя, ограничен. Если кредитор опоздал, поручительство прекращается. Но, как правило, кредиторы хорошо помнят про сроки и поручителям везёт редко.

Срок поручительства записывают в договор. Без срока у кредитора есть год с даты просрочки, чтобы подать в суд. А если оплата не привязана к точной дате, то два года с даты подписания договора.

Поручительство не прекращается смертью должника или самого поручителя. Долг переходит к наследникам.

- Статья: что будет с бизнесом после смерти предпринимателя

Бывает, банк повышает проценты по кредиту. И вроде как поручитель не подписывался на них. В этом случае он отвечает по старой процентной ставке. Но само поручительство всё равно действует.

И вроде как поручитель не подписывался на них. В этом случае он отвечает по старой процентной ставке. Но само поручительство всё равно действует.

В общем, договор поручительства практически неубиваем.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Если поручитель не заплатит добровольно, кредитор взыщет деньги через суд

Обычно поручители несут субсидиарную ответственность. Это значит, кредитор подаёт в суд на должника и поручителя вместе или на любого из них на выбор. Потом с исполнительным листом через приставов списывает долг со счёта любого.

На практике выходит, что снимают деньги или описывают имущество именно у поручителя. С должником и так понятно, что платить ему нечем или известно, что он официально банкрот.

Поручитель же получает арест карты, звонки коллекторов и ограничение на выезд из страны. А если спор был с банком, то вдобавок испорченную кредитную историю.

А если спор был с банком, то вдобавок испорченную кредитную историю.

Реальные случаи, когда один предприниматель заплатил за другого

Мы нашли три примера в судебной практике, когда предприниматели расплатились по договорам поручительства.

💰 Судебное дело с поручителем по кредиту

Одна ИП поручилась за другого ИП по кредиту в 1 500 000 ₽ на пополнение оборотных средств.

Закупленный на 1 100 000 ₽ товар заёмщик заложил банку по этому же кредиту. Казалось, поручитель в безопасности — если что, банк продаст залог и кредит погасится.

Бизнес не взлетел. Заёмщик нарушил график платежей и накопил других долгов. Перед банком висел долг в 1 200 000 ₽. Чтобы спастись, предпринимателю пришлось банкротиться.

Банк не стал участвовать в банкротстве, а просто взыскал свои 1 200 000 ₽ с поручителя. Договор залога не спас. Выяснилось, что на товары не составили опись, поэтому залог не действует.

🛒 Судебное дело с поручителем по поставке

ООО закупило стройматериалы на 690 000 ₽ с отсрочкой платежа на две недели. Перед поставщиком поручился учредитель.

Перед поставщиком поручился учредитель.

Прошёл год, но поставщик не получил оплату. Он насчитал пени и подал в суд на поручителя.

Поручительство сработало. С учредителя взыскали долг 690 000 ₽, а сверху 155 000 ₽ неустойки и 11 000 ₽ за госпошлину.

👷♂️ Судебное дело с поручителем по подряду

ООО заказало ремонт арендованного помещения под салон красоты на 1 800 000 ₽. Похоже, подрядчик сразу не доверял молодому бизнесу. Подрядчик попросил поручительство у ИП — собственника помещения.

ООО ремонт подрядчику не оплатило. А вот предприниматель отдаст ему свои 800 000 ₽ (по части платежей пропустили срок). Так решил суд.

Заплативший долг поручитель может требовать деньги с должника

Когда поручитель заплатил кредитору, он вправе требовать эти деньги с процентами от должника.

Добровольно должники с финансовыми проблемами не платят. Поэтому поручители обычно судятся, получают исполнительные листы и через приставов пытаются вернуть деньги.

С должниками в банкротстве хуже. Там надо собирать документы, включаться в реестр и следить за распродажей имущества. Возврат денег похож на лотерею — как повезёт.

Что в итоге

- Поручительство — не формальность для кредита или покупки товара с отсрочкой платежа. Поручителя ждёт реальная перспектива заплатить по чужому долгу.

- Нельзя отказаться от поручительства, потому что передумали.

- Поручиться за другого предпринимателя или юрлицо, когда вместе зарабатываете — хорошо. Но стоит помнить, что после прекращения партнёрства поручительство останется.

- Если всё-таки решились быть поручителем, внимательно прочитайте договор. Особенно если ручаетесь перед банком. Безакцептное списание денег у поручителя, автоматическое согласие на увеличение процента и подобные вещи лучше обсудить с юристом.

Статья актуальна на

3 наиболее распространенных типа поручительства, которые необходимо знать

Существует множество видов поручительства, и в каждом штате действуют свои требования к облигациям для разных отраслей. Тем не менее, существует три основных типа поручительства, которые вам следует знать: лицензионные и разрешительные облигации, строительные и исполнительные облигации и судебные облигации.

Краткий обзор типов облигаций:

- Лицензионные и разрешительные облигации

- Строительные и эксплуатационные облигации

- Судебные облигации

Основы поручительства

Прежде чем углубляться в детали каждого типа облигаций, давайте рассмотрим основы. Поручительство является гарантией обслуживания, производительности и защиты. Это юридический договор между тремя сторонами:

- Принципал: Лицо, владеющее облигацией.

- Поручительство: Компания, выпустившая облигацию.

- Кредитор: Предприятие или государственное учреждение, требующее залога.

Предприятия и государственные учреждения (должностные лица) требуют, чтобы физическое лицо (принципал) получило залог, прежде чем они смогут получить лицензию на деятельность или выполнение работы. Физические лица платят комиссию (называемую премией), как правило, ежегодно, чтобы сохранить облигацию от облигационной компании (поручительства).

Потребители могут подать иск к поручителю в отношении залога принципала, если физическое лицо не соблюдает установленные государством правила или нарушает условия соглашения об залоге. Если поручитель сочтет претензию обоснованной, он возместит потребителю сумму, на которую принципал связан залогом, и потребует возмещения от принципала суммы, которую они распределили для урегулирования претензии.

Связанная статья: Что такое поручительство?

Лицензионные и разрешительные облигации

Лицензия и разрешительные облигации обычно требуются, прежде чем вы сможете получить лицензию на ведение бизнеса. Эти типы облигаций также называются «коммерческими облигациями» или «деловыми облигациями». Примеры гарантийных облигаций лицензий и разрешений включают облигации автодилеров, облигации ипотечных брокеров и облигации агентства по сбору платежей.

Эти типы облигаций также называются «коммерческими облигациями» или «деловыми облигациями». Примеры гарантийных облигаций лицензий и разрешений включают облигации автодилеров, облигации ипотечных брокеров и облигации агентства по сбору платежей.

Залог сервера обработки

Залог сервера обработки требуется для лиц, доставляющих юридические документы ответчику в судебном процессе. Это юридический договор, по которому вы несете ответственность за любой ущерб перед истцом. Выполняя свою роль сервера процесса, вы должны соблюдать все государственные правила и положения при выполнении своих задач.

Существует несколько состояний, требующих, чтобы серверы процессов были связаны, прежде чем они смогут получить свою лицензию. Эти штаты включают Калифорнию, Флориду и Нью-Йорк. Премия за облигацию сервера процессов обычно составляет небольшую часть суммы покрытия облигации.

Получите поручительство за ваш технологический сервер.

Гарантия помощника по юридическим документам

Гарантия помощника по юридическим документам (LDA) требуется, если вы готовите юридические документы для клиента. Другие названия этого типа полиса включают «помощник юриста» и «гарантия услуг по подготовке документов». LDA, работающие в Калифорнии, и составители документов в Неваде должны быть связаны обязательствами в соответствии с государственными законами.

Другие названия этого типа полиса включают «помощник юриста» и «гарантия услуг по подготовке документов». LDA, работающие в Калифорнии, и составители документов в Неваде должны быть связаны обязательствами в соответствии с государственными законами.

Суммы залога и страховые взносы зависят от вашего штата. Например, в штате Невада такие специалисты должны поддерживать залог в размере 50 000 долларов США, который можно получить с премией в размере 400 долларов США в год.

Узнайте больше об облигациях LDA.

Облигации автодилера

Облигации автодилера требуются Департаментом транспортных средств для дилерских центров, занимающихся продажей, покупкой или обменом автомобилей для продажи или перепродажи. Также известные как «автомобильные облигации» или «облигации МВД», они предназначены для защиты потребителей от мошенничества или правонарушений с вашей стороны. Рыночная ставка премии по гарантийной облигации автодилера обычно составляет 1% от суммы облигации, требуемой в вашем штате.

Получите залог для своего автосалона.

Облигация ипотечного брокера

Облигация ипотечного брокера требуется ипотечным брокерам или кредиторам для получения лицензии. Ипотечные брокеры в Иллинойсе могут знать облигацию как «облигацию с ипотечной лицензией на жилье». Этот тип лицензионного залога является гарантией того, что вы будете вести свой брокерский бизнес честно, добросовестно и профессионально. Это также служит для защиты заемщиков от финансовых потерь, если вы занимаетесь незаконной деятельностью. Премии по облигациям ипотечного брокера варьируются от 0,75% до 3% от общей суммы полиса.

Подробная информация об облигациях ипотечного брокера.

Облигация агентства по сбору платежей

Облигация агентства по сбору платежей требуется правительствами штатов для агентств, стремящихся получить прибыль при взыскании непогашенной задолженности для своих клиентов. Сборщики долгов нанимаются для получения долговых платежей от компании или частного лица и возврата этих денег клиенту.

Этот тип полиса, также известный как «облигация коллекторского агентства» в Мэриленде, является гарантией того, что вы воздержитесь от неэтичных и незаконных действий при взыскании долга. Цены на облигации агентства по сбору платежей варьируются от штата к штату, но премии обычно колеблются от 100 до 500 долларов в год. Эти премии покрывают суммы облигаций в диапазоне от 5000 до 50 000 долларов.

Узнайте цену на облигацию агентства по сбору платежей.

Гарантия на строительство и выполнение работ

Гарантия на строительство гарантирует, что все расходы или расходы, связанные со строительным проектом, будут оплачены, тогда как гарантия на выполнение работ гарантирует, что подрядчик выполнит работу, как указано в соглашении об обеспечении.

Эта облигация защищает инвесторов и основных владельцев проекта от незавершенной работы или неоплаченных расходов. Если вы не сможете завершить проект соответствующим образом, поручительская компания может быть вынуждена выплатить заочное решение и взять на себя управление строительством проекта.

Премия за исполнительный залог варьируется в размере 1% от общей суммы покрытия и может достигать 10% в зависимости от финансового положения доверителя, доступного залога и объема работ.

Гарантия лицензии подрядчика

Гарантия лицензии подрядчика требуется для подрядчиков, желающих получить лицензию на ведение бизнеса. Премия за лицензионный залог подрядчика может составлять всего 1% от общей суммы покрытия и может достигать 15%, если у вас низкий кредитный рейтинг.

Получите залог лицензии подрядчика онлайн.

Залог сантехника

Залог сантехника требуется для того, чтобы сантехники могли законно выполнять свои услуги. Это гарантия того, что ваша работа будет выполнена профессионально и качественно. С этим типом залога вы можете быть привлечены к ответственности, если ваша работа не будет выполнена из-за некачественных материалов. Сантехники должны быть связаны залогом в Иллинойсе, Айове, Миннесоте, Нью-Джерси и Вашингтоне, округ Колумбия.

Ежегодные расходы на залог сантехнического подрядчика могут варьироваться от менее 1% до 10% от общей суммы полиса.

Узнайте больше об облигациях для сантехников.

Облигации подрядчика по благоустройству дома

Облигации подрядчика по благоустройству дома требуются для подрядчиков, прежде чем они смогут браться за проекты, связанные со строительством или реконструкцией жилой земли. Этот тип залога служит гарантией для потребителей, что ваша работа будет соответствовать кодексу и государственным нормам.

Этот тип строительного залога позволяет домовладельцам подать иск, если ваша работа не соответствует отраслевым стандартам или не соответствует их ожиданиям. Премии по облигациям подрядчиков по благоустройству дома варьируются от 1% до 5% от полной суммы облигации.

Станьте подрядчиком по благоустройству дома.

Судебные облигации

Судебные облигации — это третий тип поручительства, о котором вам следует знать. Эти облигации предназначены для лиц, участвующих в судебных разбирательствах, и защищают потребителей от судебных издержек и финансовых потерь. Общие типы гарантийных обязательств в суде включают завещательные облигации, апелляционные облигации и облигации доверительного управляющего.

Эти облигации предназначены для лиц, участвующих в судебных разбирательствах, и защищают потребителей от судебных издержек и финансовых потерь. Общие типы гарантийных обязательств в суде включают завещательные облигации, апелляционные облигации и облигации доверительного управляющего.

Гарантия наследства

Гарантия наследства требуется для назначенных администраторов, душеприказчиков, опекунов и попечителей. Завещательные облигации, также известные как «фидуциарные облигации» или «имущественные облигации», являются гарантией того, что вы будете выполнять свои обязанности законно и этично. Стоимость этого типа судебного залога варьируется в зависимости от стоимости имущества, за которое вы несете ответственность. Как минимум, рассчитывайте заплатить не менее 0,5% от суммы залога.

Получить завещательный залог для недвижимости.

Апелляционный залог

Апелляционный залог требуется как федеральным судом, так и судом штата для ответчиков, проигравших дело и желающих подать апелляцию в вышестоящий суд. Этот тип судебного залога гарантирует, что вы оплатите первоначальное судебное решение.

Этот тип судебного залога гарантирует, что вы оплатите первоначальное судебное решение.

Стоимость апелляционных облигаций, также известных как «замененные облигации», обычно составляет в среднем около 1%. полная штрафная сумма по облигации

Облигации доверительного управляющего

Облигации доверительного управляющего требуются судом для лиц, назначенных доверительными управляющими. В обязанности доверительного управляющего входит управление имуществом и активами в рамках траста и их соответствующее распределение между соответствующими бенефициарами. Этот тип судебного залога предназначен для защиты потребителей от возможных убытков. Судья определяет стоимость облигаций доверительного управляющего, а премии обычно составляют небольшой процент от суммы покрытия.

Получите правильную облигацию для вашего бизнеса

Как вы уже читали, целью поручительства является защита населения. Тем не менее, они также повышают доверие к вашей работе и обеспечивают спокойствие потребителей, когда вы выполняете работу. Чтобы получить правильный вид облигации для вашего бизнеса, свяжитесь с NNA Surety Bonds для получения бесплатного предложения. Являясь одним из крупнейших в стране агентств по выпуску поручительства, мы сотрудничаем с несколькими перевозчиками, чтобы предложить вам лучшую ставку.

Чтобы получить правильный вид облигации для вашего бизнеса, свяжитесь с NNA Surety Bonds для получения бесплатного предложения. Являясь одним из крупнейших в стране агентств по выпуску поручительства, мы сотрудничаем с несколькими перевозчиками, чтобы предложить вам лучшую ставку.

Теперь, когда вы понимаете, какие существуют типы облигаций, узнайте, как получить поручительство для вашего бизнеса.

Для более быстрого обслуживания звоните нам по телефону 855-215-2160

с понедельника по пятницу с 6:00 до 17:00. (PT)

Поручительство | Определение + характеристики

- Кредитное финансирование (LevFin)

Понимание определения поручительства

Что такое поручительства?

Поручительская облигация – это договор между как минимум тремя сторонами, по которому в случае невыполнения или неисполнения принципалом обязательства поручитель обязан выполнить обязательство, например, уплатить определенную сумму.

Как работают поручительства

Поручительские облигации структурированы для защиты кредитора от убытков в результате невыполнения основным заемщиком своих долговых обязательств.

Как минимум, в договоре поручительства должны участвовать три стороны:

- Принципал: Сторона, обязанная выполнить определенное обязательство.

- Поручительство: Сторона, поддерживающая договорное обязательство выполнить задание, называется «поручителем» или гарантом.

- Кредитор: Сторона, защищенная поручительством в том, что принципал будет соблюдать соглашение.

Если сторона, ответственная за выполнение обещания, не выполняет этого, поручитель берет на себя полную (или частичную) ответственность за оказание помощи кредитору в возмещении всех или части его общих убытков.

Установленная сумма, которую поручитель должен выплатить кредитору в случае нарушения принципалом договора, т. е. «штрафная сумма», является максимальной суммой, которую поручитель обязан предоставить в случае невыполнения обязательств.

е. «штрафная сумма», является максимальной суммой, которую поручитель обязан предоставить в случае невыполнения обязательств.

Короче говоря, целью поручительства является защита от убытков, вызванных невыполнением одной из сторон своих договорных обязательств.

Условия кредитования под поручительство

Максимальная сумма обязательства, которую принципал может получить от поручительства, определяется его:

- Профиль движения денежных средств и прибыльность

- Чистый оборотный капитал (NWC)

- Коэффициенты ликвидности

- Обеспечение (например, денежные средства и их эквиваленты, товарно-материальные запасы, дебиторская задолженность)

- Управленческий опыт

- Историческая производительность

- Отраслевой риск

Чтобы получить поручительство, принципал (т. е. местный подрядчик) должен заплатить премию поручителю, которым обычно является страховая компания.

Для защиты от наихудшего сценария облигации поручительства поставляются с соглашениями о возмещении убытков, в которых принципал закладывает свои активы в качестве залога для возмещения поручительства.

Рискованность выступления в качестве поручителя (т. е. риск невыполнения обязательств принципалом) определяет цену премии.

Плата за выпуск облигаций обычно составляет от 1% до 15% от «облигационной» суммы по соглашению, при этом платеж обычно вносится авансом на весь срок действия.

Наконец, срок поручительства обычно составляет в среднем от одного до четырех лет.

Пример поручительства SBA и малого бизнеса

Кредитором чаще всего являются государственные учреждения (например, органы местного самоуправления или правительства штатов), в то время как принципал может варьироваться от малых предприятий до коммерческих предприятий.

Например, местные подрядчики могут конкурировать за государственные контракты, заключая договор поручительства, чтобы дополнительно заверить заказчика (т. е. правительство) в том, что задача будет выполнена.

В последние годы Управление малого бизнеса (SBA) активно работало на рынке поручительства, чтобы помочь местным предприятиям оправиться от COVID-19.

Процедура программы поручительства SBA (Источник: SBA США)

Претензия по залоговому поручительству в сравнении со страховыми полисами

Термин «застрахованный», вероятно, знаком большинству. Если происходит определенное событие, иск подается против страховки соответствующей стороны без каких-либо или минимальных сборов, понесенных держателем полиса, если он покрыт.

Напротив, ожидается, что принципал в поручительстве возместит поручителю расходы по выполненным требованиям.

В случае подачи кредитором требования к принципалу, поручитель обеспечил требование в отношении денежных средств (и/или активов) принципала, и андеррайтеры ожидают полного возмещения уплаченных требований.

Следовательно, поручительство НЕ является страховым полисом. Поручитель несет ответственность за согласованный платеж кредитору в случае нарушения, но принципал должен затем возместить поручителю компенсацию на стороне.

Всемирно признанная программа сертификации

Получите сертификацию по рынкам с фиксированной доходностью (FIMC©)

Всемирно признанная программа сертификации Wall Street Prep готовит стажеров с навыками, необходимыми им для достижения успеха в качестве трейдера с фиксированной доходностью как на стороне покупки, так и на стороне продажи.