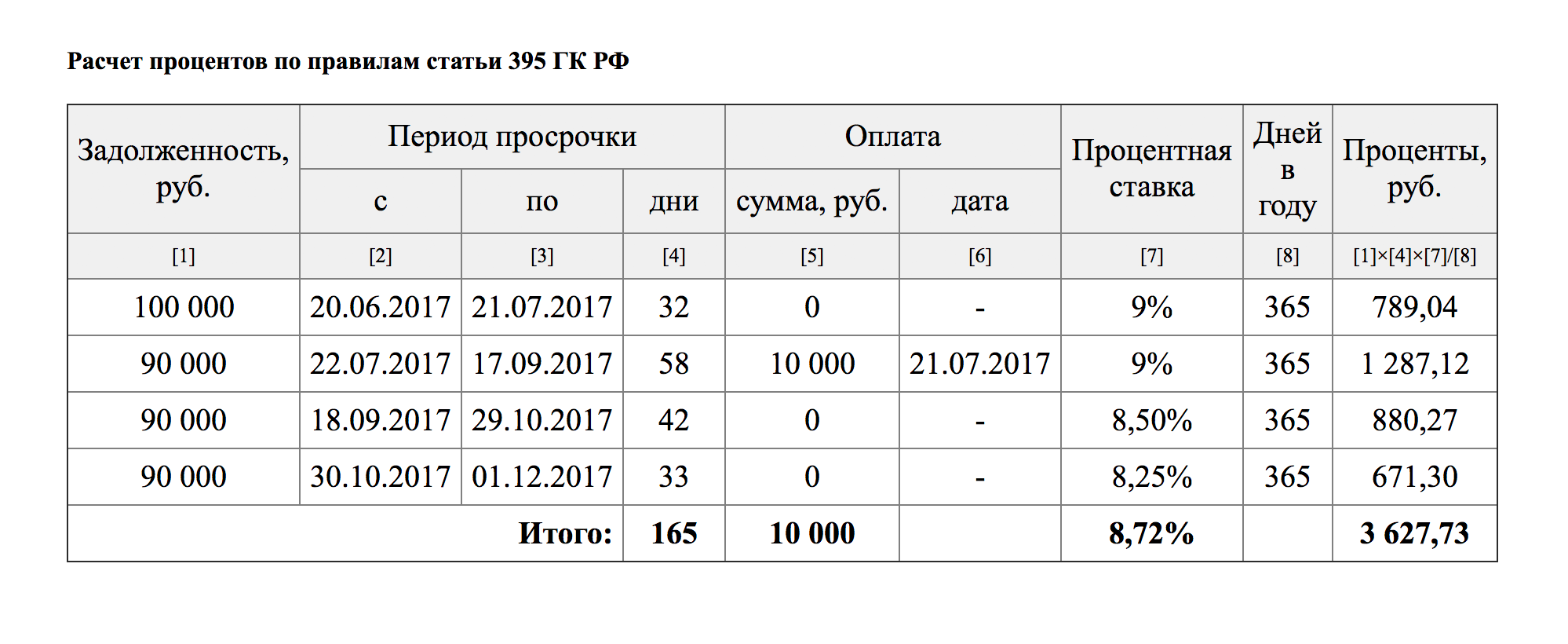

Взыскание процентов за пользование чужими денежными средствами

Кредитор вправе требовать уплаты процентов по ст. 395 ГК РФ на сумму присужденной упущенной выгоды. Однако единообразный подход в судебной практике по этому вопросу не сформирован.

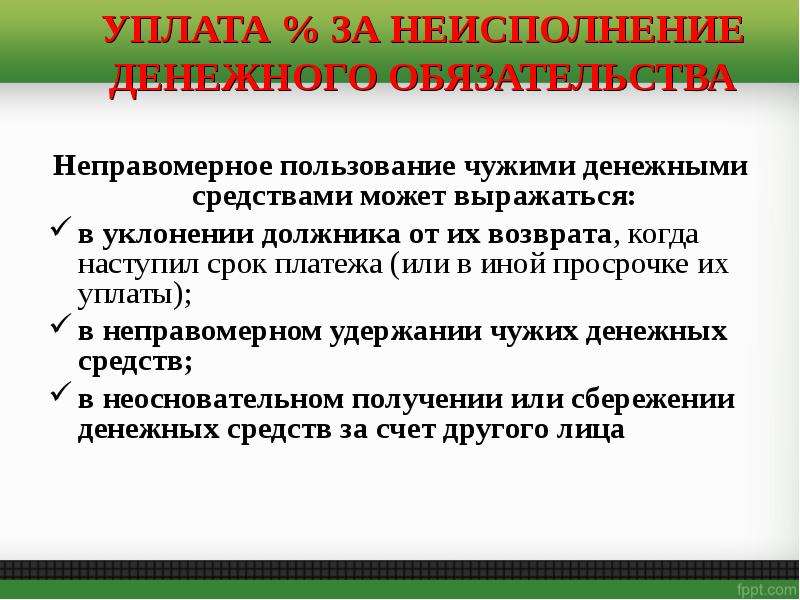

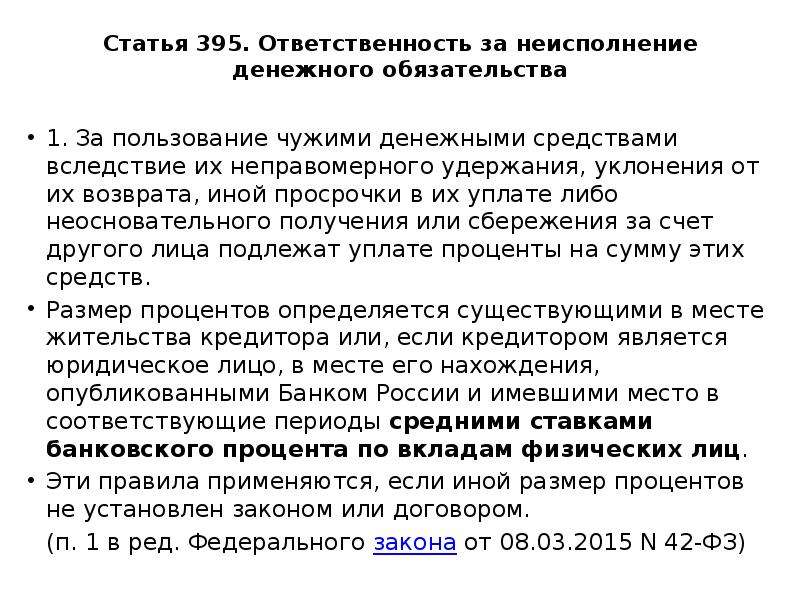

Проценты, предусмотренные ст. 395 ГК РФ, являются мерой ответственности за нарушение (неисполнение или ненадлежащее исполнение) денежного обязательства. Эти проценты подлежат уплате в случае неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате.

Под денежным понимается такое обязательство, в котором денежные средства используются в качестве средства платежа (средства погашения денежного долга), независимо от оснований возникновения обязательства (договор, другие сделки, причинение вреда, неосновательное обогащение или иные основания) (п. 37 постановления Пленума ВС РФ от 24.03.2016 № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств», далее – Постановление Пленума ВС РФ № 7).

Проценты за пользование чужими денежными средствами являются самостоятельным видом ответственности, отличным от возмещения убытков и неустойки. По общему правилу гражданское законодательство не допускает применения нескольких мер ответственности за одно и то же правонарушение. В связи с этим по отношению к убыткам проценты носят зачетный характер. Это означает, что убытки, если они были причинены нарушением денежного обязательства, подлежат возмещению лишь в части, превышающей сумму процентов (п. 2 ст. 395 ГК РФ).

Напрямую в законе не решен вопрос о допустимости начисления процентов на сумму убытков, в том числе упущенной выгоды (п.

Приведенная формулировка позволяет предположить, что речь в нем идет лишь об убытках, вызванных внедоговорным причинением вреда (гл. 59 ГК РФ). Таким образом, п. 57 Постановления Пленума ВС РФ № 7 в целом воспроизводит не применяющийся с 24.03.2016 п. 23 постановления Пленума ВС РФ и Пленума ВАС РФ от 08.10.1998 № 13/14 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами» (абз. 3 п. 84 Постановления Пленума ВС РФ № 7).

Вместе с тем ранее в судебной практике при решении данного вопроса суды зачастую применяли подход, описанный в упомянутом п. 23 постановления Пленума ВС РФ и Пленума ВАС РФ № 13/14. То есть исходили из того, что проценты могут быть начислены на сумму убытков, причиненных нарушением обязательства, с даты вступления в силу решения суда о ее взыскании (см., например, постановления ФАС Центрального округа от 19.12.2013 № Ф10-3702/13, Девятого ААС от 15.04.2015 № 09АП-8749/15, Тринадцатого ААС от 19.06.2013 № 13АП-9284/13, Семнадцатого ААС от 12.12.2012 № 17АП-12830/12, Седьмого ААС от 28.08.2017 № 07АП-5402/17, АС Поволжского округа от 22.01.2019 № Ф06-41351/18, Пятнадцатого ААС от 31.03.2019 № 15АП-3198/19).

Однако устойчивая единообразная практика по этому вопросу не сформировалась. Можно обнаружить и противоположный подход (см. , например, постановление Девятого арбитражного апелляционного суда от 31.05.2013 № 09АП-15652/13).

, например, постановление Девятого арбитражного апелляционного суда от 31.05.2013 № 09АП-15652/13).

Связанный материал

Как взыскать проценты на будущее время

№ 08 / 2018

См. статью «Как взыскать проценты на будущее время» в № 8′ 2018

Вопрос недели: Можно ли в договоре на поставку прописать, что стороны отказываются предъявлять законные проценты за пользование чужими денежными средствами?

Можно ли в договоре на поставку тепловой энергий прописать, по согласованию сторон, что стороны отказываются предъявлять законные проценты за пользование чужими денежными средствами (395, 317.1ГК), а также договорные проценты за просрочку платежа? Если прописать будет ли договор считаться ничтожным?

Сообщаю Вам следующее:

Суды отмечают, что условия соглашения об отказе лица от реализации права по взысканию договорной неустойки (процентов за пользование чужими денежными средствами в рамках ст. 395 ГК РФ) противоречат п. 2 ст. 9 ГК РФ и в силу ст. 168 ГК РФ являются ничтожными (в настоящее время –оспоримыми).

395 ГК РФ) противоречат п. 2 ст. 9 ГК РФ и в силу ст. 168 ГК РФ являются ничтожными (в настоящее время –оспоримыми).

Статья 180 ГК РФ устанавливает, что недействительность части сделки не влечет недействительности прочих ее частей, если можно предположить, что сделка была бы совершена и без включения недействительной ее части.

При этом следует обратить внимание, что пунктом 2 ст. 1 ГК РФ установлено, что граждане (физические лица) и юридические лица приобретают и осуществляют свои гражданские права своей волей и в своем интересе. Они свободны в установлении своих прав и обязанностей на основе договора и в определении любых не противоречащих законодательству условий договора.

Пунктом 4 ст. 421 ГК РФ предусмотрено, что условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (ст. 422 ГК РФ).

Данная норма закрепляет право на свободу заключения договора и определения его условий.

Отказ от права (осуществления права) по договору — это заявление управомоченного лица о том, что оно не будет использовать это право. Такой вывод можно сделать на основании п. 6 ст. 450.1 ГК РФ.

Однако п. 2 ст. 9 ГК РФ установлено, что отказ граждан и юридических лиц от осуществления принадлежащих им прав не влечет прекращения этих прав, за исключением случаев, предусмотренных законом.

При этом ГК РФ, равно как и положения иных нормативно-правовых актов РФ, не содержит положения, согласно которому отказ сторон договора от своих прав, предусмотренных ст. 395 ГК РФ, влечет прекращение таких прав.

Таким образом, указание в тексте договора на отсутствие права сторон взыскания процентов по ст. 395 ГК РФ, не лишает стороны договора права заявлять о применении судом ст. 395 ГК РФ.

Подборка документов из Систем КонсультантПлюс:

Законные проценты — это плата за правомерное пользование деньгами, а проценты по ст. 395 ГК РФ — мера ответственности за незаконное пользование чужими денежными средствами (п. 53 Постановления Пленума ВС РФ от 24.03.2016 N 7).

395 ГК РФ — мера ответственности за незаконное пользование чужими денежными средствами (п. 53 Постановления Пленума ВС РФ от 24.03.2016 N 7).

Проценты по ст. 395 ГК РФ начисляются по умолчанию, в то время как право на получение законных процентов должно быть прямо прописано в договоре.

Готовое решение: Что такое законные проценты (КонсультантПлюс, 2018) {КонсультантПлюс}

проценты по п. 1 ст. 317.1 ГК РФ начисляются на сумму денежного обязательства только в случае, когда это предусмотрено договором или законом.

В п. 53 Постановления Пленума Верховного Суда РФ N 7 отмечается: в отличие от процентов, предусмотренных п. 1 ст. 395 ГК РФ, проценты, установленные ст. 317.1 ГК РФ, не являются мерой ответственности, а представляют собой плату за пользование денежными средствами

Законные проценты начисляются лишь по тем обязательствам, для которых нет специальных правил по взиманию процентов.

{Вопрос: …Можно ли требовать от покупателя не только сумму долга, но и предусмотренную договором поставки неустойку за несвоевременное исполнение обязательств по оплате изделий? (Консультация эксперта, 2018) {КонсультантПлюс}}

что проценты, предусмотренные п. 1 ст. 395 ГК РФ, подлежат уплате независимо от основания возникновения обязательства (договора, других сделок, причинения вреда, неосновательного обогащения или иных оснований, указанных в ГК РФ).

1 ст. 395 ГК РФ, подлежат уплате независимо от основания возникновения обязательства (договора, других сделок, причинения вреда, неосновательного обогащения или иных оснований, указанных в ГК РФ).

Поскольку ст. 395 ГК РФ предусматривает последствия неисполнения или просрочки исполнения именно денежного обязательства, положения указанной нормы не применяются к отношениям сторон, не связанным с использованием денег в качестве средства платежа (средства погашения денежного долга).

проценты, предусмотренные п. 1 ст. 395 ГК РФ представляют собой вид ответственности за неисполнение или просрочку исполнения денежного обязательства.

«Обеспечение и погашение обязательств контрагентами организаций» (Тепляков А.Б.) («ГроссМедиа», «РОСБУХ», 2018) {КонсультантПлюс}

В частности, суды отмечают, что условия соглашения об отказе лица от реализации права по взысканию договорной неустойки (процентов за пользование чужими денежными средствами в рамках ст. 395 ГК РФ) противоречат п. 2 ст. 9 ГК РФ и в силу ст. 168 ГК РФ являются ничтожными <17>.

395 ГК РФ) противоречат п. 2 ст. 9 ГК РФ и в силу ст. 168 ГК РФ являются ничтожными <17>.

«…..Возражения заявителя о неправильной квалификации судами отношений сторон по заключению соглашения, в котором стороны установили, что любые штрафные санкции, включая пени, неустойку, проценты, в том числе установленные законом за просрочку исполнения сторонами обязательств по договору начислению и взысканию со стороны кредитора не подлежат, ранее заявлялись при рассмотрении дела в судах нижестоящих инстанций и им дана соответствующая оценка. Суды указали, что отказ кредитора от взыскания неустойки противоречит пункту 2 статьи 9 Гражданского кодекса Российской Федерации…»

{Определение ВАС РФ от 15.05.2012 N ВАС-5922/12 по делу N А40-71837/11-58-398 {КонсультантПлюс}}

«……Вывод судов о том, что, отказавшись от взыскания процентов за нарушение обязательства по договору поставки электроэнергии, истец фактически утратил право на применение в дальнейшем к ответчику такой меры ответственности, как взыскание процентов (ст. 395 Гражданского кодекса Российской Федерации), противоречит п. 2 ст. 9 Гражданского кодекса Российской Федерации, в силу которого отказ граждан и юридических лиц от осуществления принадлежащих им прав не влечет прекращения этих прав и, кроме того, согласно ст. 4 Арбитражного процессуального кодекса Российской Федерации, отказ от права на обращение в суд недействителен…».

395 Гражданского кодекса Российской Федерации), противоречит п. 2 ст. 9 Гражданского кодекса Российской Федерации, в силу которого отказ граждан и юридических лиц от осуществления принадлежащих им прав не влечет прекращения этих прав и, кроме того, согласно ст. 4 Арбитражного процессуального кодекса Российской Федерации, отказ от права на обращение в суд недействителен…».

{Постановление ФАС Уральского округа от 12.12.2005 N Ф09-4046/05-С6 по делу N А76-9568/2005 {КонсультантПлюс}}

«…условия названного соглашения об отказе истца от реализации права по взысканию договорной неустойки противоречат пункту 2 статьи 9 Гражданского кодекса Российской Федерации и в силу статьи 168 названного Кодекса являются ничтожными, в связи с чем требование истца о взыскании неустойки является правомерным…».

{Постановление ФАС Восточно-Сибирского округа от 19.04.2006 N А58-3307/05-Ф02-1676/06-С2 по делу N А58-3307/05 {КонсультантПлюс}}

По мнению суда, из п. 2 ст. 9 ГК РФ следует, что лицо не только свободно в использовании прав, но и имеет возможность воздержаться (отказаться) от их реализации, если по каким-либо причинам оно заинтересовано в этом.

2 ст. 9 ГК РФ следует, что лицо не только свободно в использовании прав, но и имеет возможность воздержаться (отказаться) от их реализации, если по каким-либо причинам оно заинтересовано в этом.

Статья: Оценка исполнимости в России стандартных условий корпоративного договора, характерных для английского правопорядка (Барышев М.А.) («Вестник Арбитражного суда Московского округа», 2016, N 3) {КонсультантПлюс}

Если посмотреть более внимательно на нормы п. 2 ст. 9 ГК РФ и ч. 3 ст. 4 АПК РФ, можно увидеть важное различие в их формулировках. В п. 2 ст. 9 ГК РФ говорится об отказе от осуществления права, тогда как в ч. 3 ст. 4 АПК РФ предусматривается недействительность отказа от самого права, а не от его осуществления.

Отказ от права необходимо отличать от заключения соглашения, по которому одна сторона обязуется воздерживаться от осуществления определенных прав в обмен на какое-либо встречное предоставление другой стороны.

Из п. 2 ст. 9 ГК РФ не вытекает запрет на заключение соглашений о воздержании от осуществления тех или иных гражданских прав либо от совершения тех или иных действий по реализации таких прав. Однако некоторые авторы указывают на то, что данная норма запрещает ограничивать осуществление прав соглашением сторон гражданских правоотношений <10>.

В другом деле <14> стороны заключили соглашение, по которому одна сторона отказалась от своего права на взыскание неустойки в связи с добровольным погашением основной суммы долга другой стороной. Однако суд со ссылкой на п. 2 ст. 9 ГК РФ не признал такое соглашение.

<14> Постановление ФАС Восточно-Сибирского округа от 19.04.2006 по делу N А58-3307/05-Ф02-1676/06-С2.

Статья: Отказ от права и воздержание от осуществления права: российский и англо-американский подходы (Бойко Т.С.) («Закон», 2012, N 3) {КонсультантПлюс}

Готовое решение: Что нужно знать об отказе от права (осуществления права) (КонсультантПлюс, 2018) {КонсультантПлюс}

Законная неустойка. Законная неустойка — такая неустойка, которая предусмотрена законом. Таков смысл самого закона (п. 1 ст. 332 ГК РФ). Между тем режим законной неустойки может быть распространен на случаи включения условия о неустойке не только в закон, но и в иные правовые и в целом — нормативные акты, обязательные для сторон в соответствии со ст. 3 ГК РФ <154>.

Законная неустойка — такая неустойка, которая предусмотрена законом. Таков смысл самого закона (п. 1 ст. 332 ГК РФ). Между тем режим законной неустойки может быть распространен на случаи включения условия о неустойке не только в закон, но и в иные правовые и в целом — нормативные акты, обязательные для сторон в соответствии со ст. 3 ГК РФ <154>.

Отсюда можно сделать однозначный вывод: включение в текст договора условия об освобождении какой-либо стороны, а равно всех сторон от уплаты неустойки, указанной в законе или ином правовом акте, в том числе и об уменьшении такой неустойки, является ничтожным.

гл. 6, «Гражданско-правовая ответственность, вытекающая из обязательств: Научно-практический и аналитический справочник» (Завидов Б.Д.) (Подготовлен для системы КонсультантПлюс, 2011) {КонсультантПлюс}

{Справочная информация: «Законная неустойка» (Материал подготовлен специалистами КонсультантПлюс) {КонсультантПлюс}}

Законной (нормативной) является неустойка, размер и основания уплаты которой определены федеральным законом (ст. 332 ГК РФ).

332 ГК РФ).

Стороны своим соглашением не вправе исключить применение законной неустойки

Поэтому включение в текст договора условия об освобождении какой-либо стороны, а равно всех сторон от уплаты неустойки, указанной в законе или ином правовом акте, в том числе и об уменьшении такой неустойки, является ничтожным.

Притязание на законную неустойку кредитор осуществляет по своему усмотрению (п. 1 ст. 9 ГК). Он может отказаться от осуществления этого притязания (п. 2 ст. 9 ГК), равно как и от самого притязания (путем прощения долга по уплате неустойки — ст. 415 ГК).

Договорная неустойка — неустойка, которая устанавливается исключительно по усмотрению сторон. Размер такой неустойки, порядок исчисления, условия применения и срок уплаты также определяются по соглашению сторон.

Право требовать уплаты неустойки возникает при неисполнении или ненадлежащем исполнении обеспеченного неустойкой обязательства.

«Обобщение судебной практики по гражданским делам, связанным с ответственностью сторон за неисполнение договорных обязательств (неустойка, штраф, пени)» (подготовлен Нижегородским областным судом) {КонсультантПлюс}

Могут ли стороны договориться об исключении пункта об ответственности по ст. 395 ГК РФ, на стадии заключения договора?

395 ГК РФ, на стадии заключения договора?

Так в постановлении ФАС МО от 24.02.2012 г. № А40-71837/11-58-398 ответчик не согласившись с принятыми по делу судебными актами обратился с кассационной жалобой, в которой просил решение и постановление отменить, так как считал что отсутствуют основания для взыскания процентов за пользование чужими денежными средствами на основании ст. 395 ГК РФ, поскольку сторонами подписано соглашение об отказе от взыскания штрафных санкций.. Изучив материалы дела, обсудив доводы кассационной жалобы, заслушав представителя ответчика, суд кассационной инстанции не нашел оснований для отмены обжалуемых судебных актов. Довод заявителя о том, что отказавшись от взыскания процентов за нарушение обязательства по договору займа, истец фактически утратил право на применение в дальнейшем к ответчику такой меры ответственности, как взыскание процентов отклоняется судом кассационной инстанции. Как правильно указал суд апелляционной инстанции, данное право противоречит п. 2 ст. 9 ГК РФ, в силу которого отказ граждан и юридических лиц от осуществления принадлежащих им прав не влечет прекращения этих прав.

2 ст. 9 ГК РФ, в силу которого отказ граждан и юридических лиц от осуществления принадлежащих им прав не влечет прекращения этих прав.

Пунктом 4 ст. 401 ГК РФ предусмотрено, что заключенное заранее соглашение об устранении или ограничении ответственности за умышленное нарушение обязательства ничтожно.

За исключением случаев, предусмотренных пунктом 2 настоящей статьи или иным законом, сделка, нарушающая требования закона или иного правового акта, является оспоримой, если из закона не следует, что должны применяться другие последствия нарушения, не связанные с недействительностью сделки (ст. 168 ГК РФ).

ФАС Поволжского округа в Постановлении от 14.06.2005 N А72-6488/04-20/275 направил дело на новое рассмотрение и указал, что соглашение сторон, освобождающее сторону от установленной законом ответственности за неисполнение обязательства, является ничтожным.

{Вопрос: Организация (заказчик) намерена заключить с контрагентом (исполнителем) договор возмездного оказания консультационных услуг. Возможно ли в договоре предусмотреть условие об освобождении исполнителя от ответственности за нарушение обязательств, предусмотренных договором? (Консультация эксперта, Счетная палата РФ, 2010) {КонсультантПлюс}}

Возможно ли в договоре предусмотреть условие об освобождении исполнителя от ответственности за нарушение обязательств, предусмотренных договором? (Консультация эксперта, Счетная палата РФ, 2010) {КонсультантПлюс}}

Услуга оказывается в соответствии с регламентом услуги Линия Консультаций. Рекомендуем заранее с ним ознакомиться.

Услуга «Линия Консультаций» включает в себя подбор, анализ и предоставление информации, а также нормативных и консультационных материалов Справочно-правовых Систем КонсультантПлюс по вопросу

Ответ подготовил эксперт Линии консультаций

Кожина Снежана Римовна

Ответ актуален на 14.11.2018.

Определение, формы, использование и пример

К

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 24 мая 2021 г.

Рассмотрено

Дэвид Доброта

Рассмотрено Дэвид Кинднесс

Полная биография

Дэвид Кинднесс является сертифицированным бухгалтером (CPA) и экспертом в области финансового учета, корпоративного и индивидуального налогового планирования и подготовки, а также инвестирования и пенсионного планирования. Дэвид помог тысячам клиентов улучшить свои бухгалтерские и финансовые системы, составить бюджет и минимизировать налоги.

Узнайте о нашем Совет по финансовому обзору

Что такое заемный капитал?

Заемный капитал состоит из денег, которые берутся в долг и используются для осуществления инвестиций. Он отличается от акционерного капитала, которым владеют компания и акционеры. Заемный капитал также называется «заемным капиталом» и может использоваться для увеличения прибыли, но также может привести к потере денег кредитора.

Ключевые выводы

- Заемный капитал — это деньги, взятые взаймы у других лиц, физических лиц или банков, для осуществления инвестиций.

- Собственный капитал принадлежит компании и акционерам и является противоположностью заемному капиталу.

- Заемный капитал может принимать форму займов, кредитных карт, договоров овердрафта и выпуска долговых обязательств, таких как облигации.

- Процентная ставка всегда является стоимостью заемного капитала.

- Увеличение прибыли может быть получено за счет использования заемного капитала, но это также может привести к потере денег кредитора.

Понимание заемного капитала

Бизнесу нужен капитал для работы. Капитал – это богатство, которое используется для создания большего богатства. Для предприятий капитал состоит из активов — собственности, фабрик, товарно-материальных запасов, денежных средств и т. д. У предприятий есть два варианта их приобретения: заемное финансирование и долевое финансирование. Долг — это деньги, взятые взаймы у финансовых учреждений, частных лиц или на рынке облигаций. Собственный капитал — это деньги, которые компания уже имеет в своей казне или может получить от потенциальных владельцев или инвесторов. Термин «заемный капитал» используется для того, чтобы отличить капитал, приобретенный за счет долга, от капитала, приобретенного за счет собственного капитала.

Долг — это деньги, взятые взаймы у финансовых учреждений, частных лиц или на рынке облигаций. Собственный капитал — это деньги, которые компания уже имеет в своей казне или может получить от потенциальных владельцев или инвесторов. Термин «заемный капитал» используется для того, чтобы отличить капитал, приобретенный за счет долга, от капитала, приобретенного за счет собственного капитала.

Существует множество различных методов заимствования, которые составляют заемный капитал. Они могут принимать форму займов, кредитных карт, договоров овердрафта и выпуска долговых обязательств, таких как облигации. Во всех случаях заемщик должен платить процентную ставку в качестве стоимости заимствования. Как правило, долг обеспечен залогом. В случае покупки дома ипотека обеспечивается приобретаемым домом. Однако заемный капитал также может иметь форму долгового обязательства, и в этом случае он не обеспечен активом.

Заемный капитал обычно используется в экономике, будь то в личных или деловых целях. Согласно отчету Исследовательской службы Конгресса за 2019 год, почти 80% малых предприятий в США полагались на заемный капитал для ведения своего бизнеса. В 2018 году кредиты малому бизнесу составили 632,5 миллиарда долларов.

Согласно отчету Исследовательской службы Конгресса за 2019 год, почти 80% малых предприятий в США полагались на заемный капитал для ведения своего бизнеса. В 2018 году кредиты малому бизнесу составили 632,5 миллиарда долларов.

Положительной стороной инвестирования с заемным капиталом является возможность получения большей прибыли. Обратной стороной является возможность больших потерь, учитывая, что заемные деньги должны быть каким-то образом возвращены, независимо от эффективности инвестиций.

Пример заемного капитала

Чтобы использовать пример из личных финансов, когда человек покупает дом, он обычно вносит первоначальный взнос. Первоначальный взнос исходит из их собственного богатства; свои сбережения или выручку от продажи другого дома. Если дом стоит 300 000 долларов, их первоначальный взнос составит 60 000 долларов, что составляет 20% первоначального взноса; стандарт в США. Оставшуюся стоимость дома, 240 000 долларов (300 000–60 000 долларов), необходимо будет взять взаймы.

Дополнительные средства, необходимые для покупки дома, поступят в виде ипотечного кредита в банке. Таким образом, дом, который теперь является активом, принадлежащим домовладельцу, приобретается как за счет собственного капитала, так и заемного или заемного капитала в форме ипотеки. Стоимость займа в размере 240 000 долларов США будет связана с ежемесячной процентной ставкой, которую домовладелец должен будет платить в дополнение к основным платежам по погашению кредита.

Стоимость заимствования — GSM&R

Всегда полезно сделать домашнее задание перед тем, как совершить крупную покупку или вступить в финансовую сделку, и частные студенческие ссуды не должны быть исключением. Чем больше вы знаете о стоимости заимствования, прежде чем брать взаймы, тем лучше.

Концепция кредита довольно проста: сначала вы занимаете деньги, а затем возвращаете их. Но сумма, которую вы должны погасить, больше, чем сумма, которую вы занимаете. Это связано с процентами и сборами, которые кредитор взимает с вас за использование своих денег. Это также упоминается как плата за финансирование. А

Это также упоминается как плата за финансирование. А

Кредиторы обычно взимают так называемый простой процент . Формула для расчета простых процентов: основная сумма x ставка x время = проценты (где время равно количеству дней, взятых взаймы, деленное на количество дней в году). Если вы берете кредит в размере 2500,00 долларов США с процентной ставкой 5,00% сроком на один год, проценты, которые вы должны, составят 125,00 долларов США (2500,00 долларов США x 0,05 x 1). Это означает, что вы выплатите в общей сложности 2 625,00 долларов США (2 500,00 долларов США + 125,00 долларов США).

| Платежи | Сумма, применяемая к процентам | Сумма, применяемая к основному балансу | Основной баланс |

|---|---|---|---|

| Начальный баланс: 2500 долларов США | Н/Д | Н/Д | 2500,00 $ |

| Платеж 1: $109,69 | 10,42 $ | 99,26 $ | 2400,74 $ |

| Платеж 2: $109,69 | 10,00 $ | 99,68 $ | 2 301,06 $ |

| Платеж 3: $109,69 | 9,59 $ | 100,09 $ | 2200,97 $ |

Платежи

Начальный баланс: $2,500

Амт. Применительно к процентам: N/A

Применительно к процентам: N/A

Амт. Применяется к основному балансу: N/A

Основной баланс: 2500 долл. США

Платеж 1: 109,69 долларов США

Амт. Применительно к процентам: $10,42

Амт. Применяется к основному балансу: $99,26

Основной баланс: 2400,74 долларов США

Платеж 2: 109,69 долларов США

Амт. Применяется к процентам: $10,00

Амт. Применяется к основному балансу: $99,26

Остаток основного долга: 2 301,06 долл. США

Платеж 3: 109,69 долларов США

Амт. Применительно к процентам: $9,59

Амт. Применяется к основному балансу: $100,09

Основной баланс: 2 200,97 долларов США

Сложные проценты

Многие частные кредиторы, предоставляющие студенческие ссуды, позволяют заемщикам отсрочить погашение ссуды до тех пор, пока они не закончат обучение или не уйдут из школы. В течение этого времени проценты продолжают начисляться и могут быть добавлены к основному остатку кредита. Добавление процентов к основному балансу называется 9. 0065 начисление процентов . В зависимости от кредитора проценты могут добавляться к кредиту ежемесячно, ежеквартально, раз в полгода или ежегодно. Некоторые кредиторы начисляют проценты незадолго до того, как заемщик заканчивает школу, в то время как другие кредиторы никогда не добавляют начисленные проценты к основному балансу кредита. Всегда лучше платить начисленные проценты до того, как они будут добавлены к остатку кредита. Вы сэкономите деньги в долгосрочной перспективе, делая это. Если ваш кредитор начисляет проценты ежегодно в течение четырех лет по кредиту в размере 2500,00 долларов США с процентной ставкой 5,00%, в конечном итоге к остатку кредита будет добавлено 538,78 долларов США к тому времени, когда вы начнете погашение. Чем чаще кредитор добавляет проценты к основному остатку кредита, тем больше процентов будет платить заемщик. Ищите кредитора, который не усугубляет проценты, или кредитора, который делает это нечасто и близко ко времени, когда запланировано начало погашения кредита.

0065 начисление процентов . В зависимости от кредитора проценты могут добавляться к кредиту ежемесячно, ежеквартально, раз в полгода или ежегодно. Некоторые кредиторы начисляют проценты незадолго до того, как заемщик заканчивает школу, в то время как другие кредиторы никогда не добавляют начисленные проценты к основному балансу кредита. Всегда лучше платить начисленные проценты до того, как они будут добавлены к остатку кредита. Вы сэкономите деньги в долгосрочной перспективе, делая это. Если ваш кредитор начисляет проценты ежегодно в течение четырех лет по кредиту в размере 2500,00 долларов США с процентной ставкой 5,00%, в конечном итоге к остатку кредита будет добавлено 538,78 долларов США к тому времени, когда вы начнете погашение. Чем чаще кредитор добавляет проценты к основному остатку кредита, тем больше процентов будет платить заемщик. Ищите кредитора, который не усугубляет проценты, или кредитора, который делает это нечасто и близко ко времени, когда запланировано начало погашения кредита.

APR (Годовая процентная ставка)

Федеральный закон требует, чтобы кредиторы предоставляли потребителям информацию о Законе о кредитовании. Этот закон требует, чтобы кредитор раскрывал годовых процентных ставок или годовых . APR сообщает вам истинную стоимость вашего кредита и представляет собой стоимость вашего кредита, выраженную в виде годовой ставки. Хотя APR не всегда может включать все расходы, он включает взимаемую процентную ставку и все сборы, взимаемые в момент выдачи кредита, поэтому он является разумным показателем стоимости вашего кредита.

Прочие сборы

Некоторые кредиторы взимают дополнительные сборы, помимо процентов, за привилегию брать деньги взаймы. Как правило, эти дополнительные сборы представляют собой процент от суммы кредита, который вычитается из суммы, которую вы получаете, и они взимаются сразу после получения вами средств по кредиту. Например, если кредитор оценивает комиссию в размере 5%, а сумма кредита составляет 2500 долларов США, комиссия составит 125 долларов США, а вы получите 2375 долларов США.