Закон «О внесении изменений в Федеральный закон «Об ипотеке (залоге недвижимости)» и отдельные законодательные акты Российской Федерации»

Принят Государственной Думой 3 декабря 2008 года

Одобрен Советом Федерации 17 декабря 2008 года

Статья 1

Внести в Федеральный закон от 16 июля 1998 года N 102-ФЗ «Об ипотеке (залоге недвижимости)» (Собрание законодательства Российской Федерации, 1998, N 29, ст. 3400; 2001, N 46, ст. 4308; 2002, N 7, ст. 629; 2004, N 6, ст. 406; N 27, ст. 2711; N 45, ст. 4377; 2005, N 1, ст. 40, 42; 2006, N 50, ст. 5279; N 52, ст. 5498; 2007, N 50, ст. 6237) следующие изменения:

1) в статье 10:

а) в пункте 4:

слова «о времени и месте государственной регистрации» заменить словами «о дате и месте государственной регистрации такого договора»;

дополнить абзацем следующего содержания:

«Если в договоре, на основании которого составлена и выдана закладная, указано, что с даты выдачи залогодержателю закладной органом, осуществляющим государственную регистрацию прав, договор об ипотеке и договор, обязательство из которого обеспечено ипотекой, прекращают свое действие, все отношения между залогодателем, должником и залогодержателем регулируются данной закладной. «;

«;

б) дополнить пунктом 5 следующего содержания:

«5. Государственная регистрация договора об ипотеке, заключенного в обеспечение возврата кредита или займа, предоставленных на погашение ранее предоставленных кредита или займа на приобретение или строительство жилого дома или квартиры, и выдача закладной, если ее выдача предусмотрена данным договором об ипотеке, могут осуществляться одновременно с погашением ипотеки и аннулированием закладной, которая была выдана в обеспечение ранее предоставленных кредита или займа, при условии представления такой закладной в орган, осуществляющий государственную регистрацию прав.»;

2) в статье 13:

а) пункт 1 дополнить абзацем следующего содержания:

«К закладной, удостоверяющей права залогодержателя по ипотеке в силу закона и по обеспеченному данной ипотекой обязательству, применяются положения, предусмотренные для закладной при ипотеке в силу договора, если иное не установлено настоящим Федеральным законом.»;

б) абзац второй пункта 2 изложить в следующей редакции:

«право на получение исполнения по денежным обязательствам, обеспеченным ипотекой, без представления других доказательств существования этих обязательств;»;

в) абзац второй пункта 5 дополнить предложениями следующего содержания: «Закладная может быть составлена и выдана залогодержателю в любой момент до прекращения обеспеченного ипотекой обязательства. Если закладная составляется после государственной регистрации ипотеки, в орган, осуществляющий государственную регистрацию прав, представляется совместное заявление залогодержателя и залогодателя, а также закладная, которая выдается залогодержателю в течение одного дня с момента обращения заявителя в орган, осуществляющий государственную регистрацию прав.»;

Если закладная составляется после государственной регистрации ипотеки, в орган, осуществляющий государственную регистрацию прав, представляется совместное заявление залогодержателя и залогодателя, а также закладная, которая выдается залогодержателю в течение одного дня с момента обращения заявителя в орган, осуществляющий государственную регистрацию прав.»;

г) пункт 7 изложить в следующей редакции:

«7. При заключении соглашения, указанного в пункте 6 настоящей статьи и пункте 3 статьи 36 настоящего Федерального закона, и переводе долга по обеспеченному ипотекой обязательству в таком соглашении предусматривается либо внесение изменений в содержание закладной путем прикрепления к ней оригинала такого соглашения и указания должностным лицом органа, осуществляющего государственную регистрацию прав, в тексте самой закладной на соглашение как на документ, являющийся неотъемлемой частью закладной, в соответствии с правилами части второй статьи 15 настоящего Федерального закона, либо аннулирование закладной и одновременно с этим выдача новой закладной, составленной с учетом соответствующих изменений.

Государственная регистрация соглашения об изменении содержания закладной с указанием в тексте самой закладной на соглашение как на документ, являющийся неотъемлемой частью закладной, должна быть осуществлена как регистрация сделки в течение одного дня с момента обращения заявителя в орган, осуществляющий государственную регистрацию прав, с предъявлением оригинала закладной и соглашения об изменении содержания закладной.

Запись в закладной о зарегистрированном соглашении об изменении содержания закладной с указанием даты и номера его государственной регистрации должна быть осуществлена государственным регистратором, удостоверена его подписью и скреплена печатью органа, осуществляющего государственную регистрацию прав. Указанные действия осуществляются безвозмездно.

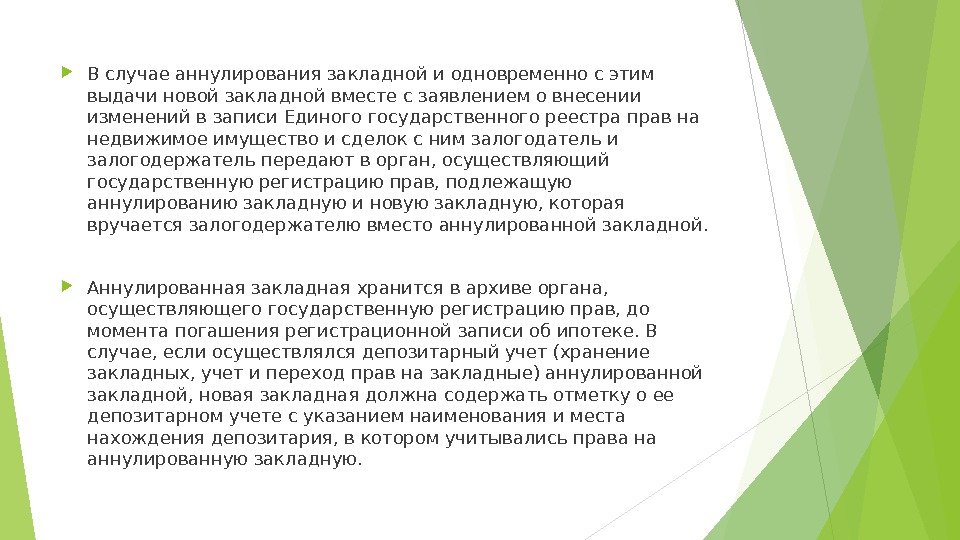

В случае аннулирования закладной и одновременно с этим выдачи новой закладной вместе с заявлением о внесении изменений в записи Единого государственного реестра прав на недвижимое имущество и сделок с ним залогодатель и залогодержатель передают в орган, осуществляющий государственную регистрацию прав, подлежащую аннулированию закладную и новую закладную, которая вручается залогодержателю вместо аннулированной закладной.

Аннулированная закладная хранится в архиве органа, осуществляющего государственную регистрацию прав, до момента погашения регистрационной записи об ипотеке.

В случае если осуществлялся депозитарный учет (хранение закладных, учет и переход прав на закладные) аннулированной закладной, новая закладная должна содержать отметку о ее депозитарном учете с указанием наименования и места нахождения депозитария, в котором учитывались права на аннулированную закладную.»;

д) дополнить пунктами 8-13 следующего содержания:

«8. Закладная может быть передана в депозитарий для ее депозитарного учета. Депозитарный учет закладных осуществляется в депозитариях — профессиональных участниках рынка ценных бумаг, имеющих выданную в порядке, установленном Федеральным законом от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг», соответствующую лицензию.

В случае если осуществляется депозитарный учет закладной, на ней должна быть сделана отметка о депозитарном учете, содержащая наименование и место нахождения депозитария, в котором будет осуществляться такой учет. Отметка о депозитарном учете в соответствующих случаях может быть сделана составителем закладной при ее составлении или владельцем закладной после ее выдачи органом, осуществляющим государственную регистрацию прав. После того как сделана отметка о депозитарном учете закладной, в любой момент на основании договора с депозитарием владелец закладной может передать депозитарию закладную для ее депозитарного учета. При замене депозитария владелец закладной делает на ней отметку о новом депозитарии с указанием его наименования и места нахождения.

Отметка о депозитарном учете в соответствующих случаях может быть сделана составителем закладной при ее составлении или владельцем закладной после ее выдачи органом, осуществляющим государственную регистрацию прав. После того как сделана отметка о депозитарном учете закладной, в любой момент на основании договора с депозитарием владелец закладной может передать депозитарию закладную для ее депозитарного учета. При замене депозитария владелец закладной делает на ней отметку о новом депозитарии с указанием его наименования и места нахождения.

9. В отметке о депозитарном учете закладной должно быть указано, что такой учет является временным или обязательным. В случае осуществления временного депозитарного учета закладной ее владелец в любой момент вправе потребовать от депозитария прекращения хранения и учета закладной. В случае если осуществляется обязательный депозитарный учет закладной, она может быть выдана депозитарием владельцу закладной только для передачи ее в другой депозитарий, предоставления судам, правоохранительным органам, судебным приставам-исполнителям, имеющим в производстве дела, связанные с объектами недвижимого имущества и (или) их правообладателями, а также для передачи ее в орган, осуществляющий государственную регистрацию прав.

10. В случае если осуществляется депозитарный учет закладной, права ее владельца подтверждаются записью по счету депо в системе депозитарного учета (далее — запись по счету депо).

11. В случае если осуществляется депозитарный учет закладной, депозитарий на основании соответствующих поручений владельца закладной обязан внести в систему депозитарного учета запись по счету депо о передаче закладной в доверительное управление, в залог или о совершении с закладной иной сделки, а также по заявлению владельца закладной специальную запись, дающую залогодержателю закладной право продать закладную по истечении определенного срока в целях удержания из вырученных денег суммы обеспеченного ее залогом обязательства. В случае прекращения депозитарного учета закладной депозитарий делает на ней отметки об обременениях и о сделках, которые согласно внесенным в систему депозитарного учета записям по счетам депо действуют в отношении данной закладной на момент прекращения ее депозитарного учета в данном депозитарии.

12. В случае если осуществляется депозитарный учет закладной, передача прав на закладную, а также совершение иных сделок с закладной может осуществляться только путем внесения соответствующих записей по счету депо.

13. Депозитарий вправе привлекать к исполнению своих обязанностей по хранению и (или) учету закладных другой депозитарий, если это предусмотрено депозитарным договором. В этом случае дополнительные отметки на закладной не делаются. Депозитарий отвечает за действия определенного им другого депозитария как за свои собственные.»;

3) в статье 14:

а) в пункте 1:

в подпункте 2 слова «указание места его регистрации» заменить словами «сведения о документе, удостоверяющем личность,»;

в подпункте 3 слова «указание места его регистрации» заменить словами «сведения о документе, удостоверяющем личность,»;

в подпункте 5 слова «указание места регистрации должника» заменить словами «сведения о документе, удостоверяющем личность должника,»;

подпункт 9 изложить в следующей редакции:

«9) подтвержденную заключением оценщика денежную оценку имущества, на которое установлена ипотека;»;

подпункт 12 изложить в следующей редакции:

«12) подпись залогодателя и, если он не является должником, также подпись должника по обеспеченному ипотекой обязательству;»;

в подпункте 14 слово «первоначальному» исключить, после слова «залогодержателю» дополнить словами «и даты выдачи закладной ее владельцу, если осуществлялись аннулирование закладной и составление новой закладной с указанием даты аннулирования предыдущей закладной»;

б) пункт 2 изложить в следующей редакции:

«2. При составлении закладной в нее могут быть включены также данные и условия, не предусмотренные пунктом 1 настоящей статьи.

При составлении закладной в нее могут быть включены также данные и условия, не предусмотренные пунктом 1 настоящей статьи.

Отдельные условия закладной могут определяться примерными условиями, разработанными для закладных, размещенными на сайте в сети «Интернет» и опубликованными в периодическом печатном издании, распространяемом тиражом не менее десяти тысяч экземпляров. В этом случае при составлении закладной в нее вместо таких условий включается указание на источник, в котором опубликованы такие условия.»;

в) пункт 3 изложить в следующей редакции:

«3. При недостаточности на самой закладной места, в том числе для отметок о новых владельцах и (или) частичном исполнении обеспеченного ипотекой обязательства либо записи как при составлении закладной, так и после ее выдачи иных необходимых сведений, к ней прикрепляется добавочный лист.

Все листы закладной составляют единое целое. Они должны быть пронумерованы, прикреплены один к другому, заверены подписью должностного лица и скреплены печатью органа, осуществляющего государственную регистрацию прав. Отдельные листы закладной не могут быть предметом сделок.»;

Отдельные листы закладной не могут быть предметом сделок.»;

г) абзац первый пункта 4 изложить в следующей редакции:

«4. При несоответствии закладной договору об ипотеке или договору, обязательство из которого обеспечено ипотекой, верным считается содержание закладной, за исключением случая, если ее приобретатель в момент совершения сделки знал или должен был знать о таком несоответствии.»;

4) в статье 16:

а) в пункте 1 слова «места регистрации» заменить словами «документа, удостоверяющего личность»;

б) пункт 2 после слов «надлежаще заверенной выпиской из этого реестра,» дополнить словами «а равно письменное уведомление о приобретении таким владельцем закладной, переданной в депозитарий для депозитарного учета, с надлежаще заверенной выпиской по счету депо,»;

в) в пункте 3:

в абзаце четвертом слова «по закладной» заменить словами «на закладную»;

дополнить абзацем следующего содержания:

«В случае если осуществляется депозитарный учет закладной, регистрационная запись о владельце закладной осуществляется на основании выписки по счету депо. Данная выписка заверяется подписью уполномоченного лица, исполняющего функции единоличного исполнительного органа депозитария, или иного лица, имеющего право действовать от имени депозитария по доверенности, и печатью депозитария, указанного в закладной, без предъявления соответствующей закладной. Данная выписка должна содержать сведения, необходимые для внесения записи о владельце закладной в Единый государственный реестр прав на недвижимое имущество и сделок с ним.»;

Данная выписка заверяется подписью уполномоченного лица, исполняющего функции единоличного исполнительного органа депозитария, или иного лица, имеющего право действовать от имени депозитария по доверенности, и печатью депозитария, указанного в закладной, без предъявления соответствующей закладной. Данная выписка должна содержать сведения, необходимые для внесения записи о владельце закладной в Единый государственный реестр прав на недвижимое имущество и сделок с ним.»;

5) в статье 17:

а) пункт 1 изложить в следующей редакции:

«1. При осуществлении своих прав владелец закладной обязан предъявлять закладную обязанному лицу (должнику или залогодателю), в отношении которого осуществляется соответствующее право, по его требованию. Владелец закладной не предъявляет свою закладную в случае, если:

при залоге закладной она передана в депозит нотариуса;

закладная заложена с передачей ее залогодержателю закладной;

на закладной до или после ее выдачи сделана отметка о ее депозитарном учете, обязанное лицо об этом было уведомлено, и уведомление о прекращении такого учета не поступило.

В случае если осуществляется депозитарный учет закладной, должник вправе потребовать от владельца закладной в подтверждение его прав выписку по счету депо, заверенную подписью уполномоченного лица, исполняющего функции единоличного исполнительного органа депозитария, или иного лица, имеющего право действовать от имени депозитария по доверенности, и печатью депозитария, указанного в закладной.»;

б) в пункте 2 слова «обязан передать закладную залогодателю» заменить словами «обязан незамедлительно передать закладную залогодателю с отметкой об исполнении обязательства в полном объеме»;

в) пункт 3 дополнить абзацем следующего содержания:

«В закладной может быть указано, что частичное исполнение обязательства по закладной не удостоверяется. Обязанность по доказыванию неисполнения должником обязательства в таком случае возлагается на кредитора в соответствии с гражданским законодательством.»;

г) в абзаце втором пункта 6 слова «уступки прав по данной закладной» заменить словами «передачи прав на данную закладную»;

6) в статье 18:

а) в наименовании слова «по утраченной закладной» заменить словами «на утраченную закладную»;

б) в пункте 1:

в абзаце первом слова «по утраченной закладной» заменить словами «на утраченную закладную»;

в абзаце втором слова «по утраченной закладной» заменить словами «на утраченную закладную, или, если осуществляется депозитарный учет закладной, лица, которое согласно записям по счетам депо является владельцем данной закладной»;

дополнить абзацем следующего содержания:

«заявления в их адрес лица, утратившего закладную и не означенного в Едином государственном реестре прав на недвижимое имущество и сделок с ним в качестве залогодержателя, если возможно установить законность прав данного лица. «;

«;

в) дополнить пунктом 11 следующего содержания:

«11. Восстановление прав на утраченную закладную, депозитарный учет которой осуществляется, производится на основании выдаваемой соответствующим депозитарием справки о последнем владельце закладной с указанием факта утраты данной закладной.»;

г) пункт 3 дополнить абзацем следующего содержания:

«В случае если осуществляется депозитарный учет закладной, лицом, утратившим закладную, признается лицо, которое является владельцем закладной согласно записям по счетам депо.»;

7) в статье 20:

а) пункт 2 дополнить абзацем следующего содержания:

«При государственной регистрации ипотеки в силу закона внесение в Единый государственный реестр прав на недвижимое имущество и сделок с ним сведений о залогодержателе осуществляется на основании договора, из которого возникло обеспечиваемое ипотекой обязательство. При этом истребование у заявителя иных касающихся залогодержателя документов и сведений не допускается. «;

«;

б) абзац второй пункта 3 изложить в следующей редакции:

«закладная, содержание которой должно удовлетворять требованиям пункта 1 статьи 14 настоящего Федерального закона, за исключением требования в отношении даты выдачи закладной, сведений о государственной регистрации ипотеки и сведений, предусмотренных подпунктом 10 пункта 1 статьи 14 настоящего Федерального закона в случае выдачи закладной при ипотеке в силу закона, и ее копия;»;

в) пункт 4 изложить в следующей редакции:

«4. Государственная регистрация договора уступки прав по основному обязательству или по договору об ипотеке осуществляется по совместному заявлению бывшего и нового залогодержателей. Для государственной регистрации договора уступки прав должны быть представлены:

договор уступки прав;

документ об уплате государственной пошлины;

ранее зарегистрированный договор об ипотеке.»;

г) дополнить пунктом 42 следующего содержания:

«42. Внесение в Единый государственный реестр прав на недвижимое имущество и сделок с ним сведений о новом залогодержателе вследствие передачи закладной осуществляется с соблюдением требований статьи 16 настоящего Федерального закона по заявлению нового владельца закладной. Для внесения таких сведений должны быть представлены закладная со сделанной на ней отметкой о передаче прав на закладную новому владельцу закладной и документ об уплате государственной пошлины.»;

Для внесения таких сведений должны быть представлены закладная со сделанной на ней отметкой о передаче прав на закладную новому владельцу закладной и документ об уплате государственной пошлины.»;

д) пункт 5 дополнить словами «, а ипотека жилого помещения — в течение пяти рабочих дней с указанного дня»;

е) в абзаце втором пункта 6 слова «ведение указанного реестра» заменить словами «государственную регистрацию прав»;

8) пункт 1 статьи 21:

а) дополнить словами «, если иное не установлено настоящим Федеральным законом»;

б) дополнить абзацем следующего содержания:

«Приостановление и (или) прекращение государственной регистрации ипотеки по заявлению одной из сторон сделки по приобретению жилого помещения не допускаются.»;

9) в статье 22:

а) абзац второй пункта 1 дополнить словами «либо договора, влекущего возникновение ипотеки в силу закона»;

б) пункт 2 дополнить абзацем следующего содержания:

«В случае приобретения недвижимого имущества с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа, предоставленного другим юридическим лицом, в договоре, являющемся основанием возникновения права собственности залогодателя на имущество, обременяемое ипотекой, достаточно указать название договора или основание, из которого возникло обеспеченное ипотекой денежное обязательство, дату и место заключения такого договора или дату возникновения основания обеспеченного ипотекой денежного обязательства. «;

«;

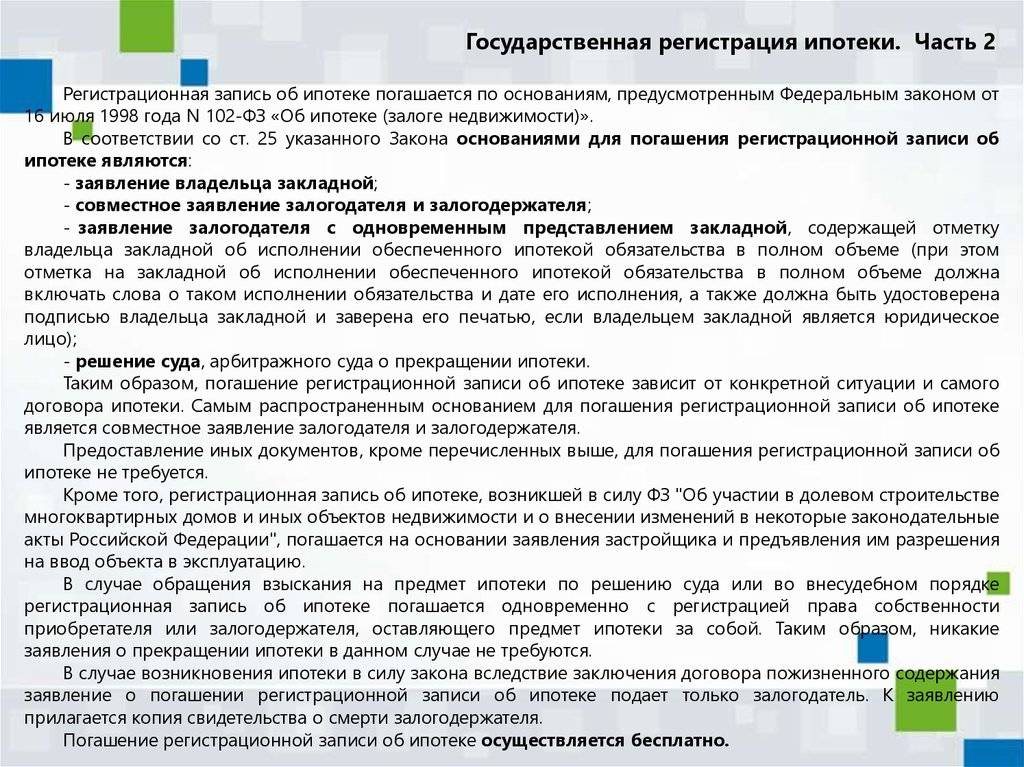

10) статью 25 изложить в следующей редакции:

«Статья 25. Погашение регистрационной записи об ипотеке

1. Если иное не предусмотрено федеральным законом, регистрационная запись об ипотеке погашается в течение трех рабочих дней с момента поступления в орган, осуществляющий государственную регистрацию прав, заявления владельца закладной, совместного заявления залогодателя и залогодержателя, заявления залогодателя с одновременным представлением закладной, содержащей отметку владельца закладной об исполнении обеспеченного ипотекой обязательства в полном объеме, либо решения суда, арбитражного суда или третейского суда о прекращении ипотеки.

Для погашения регистрационной записи об ипотеке предоставление иных документов не требуется.

2. Отметка на закладной об исполнении обеспеченного ипотекой обязательства в полном объеме должна включать слова о таком исполнении обязательства и дате его исполнения, а также должна быть удостоверена подписью владельца закладной и заверена его печатью, если владельцем закладной является юридическое лицо.

3. При погашении регистрационной записи об ипотеке в связи с прекращением ипотеки закладная аннулируется в порядке, установленном настоящим Федеральным законом. Аннулированная закладная передается ранее обязанному по ней лицу по его требованию.»;

11) в пункте 1 статьи 30 слово «несет» заменить словом «нести»;

12) пункт 1 статьи 31 дополнить предложением следующего содержания: «Договор страхования имущества, заложенного по договору об ипотеке, должен быть заключен в пользу залогодержателя (выгодоприобретателя), если иное не оговорено в договоре об ипотеке или в договоре, влекущем возникновение ипотеки в силу закона, либо в закладной.»;

13) статью 48 изложить в следующей редакции:

«Статья 48. Передача прав на закладную

1. При передаче прав на закладную совершается сделка в простой письменной форме.

При передаче прав на закладную лицо, передающее право, делает на закладной отметку о новом владельце, если иное не установлено настоящим Федеральным законом.

В отметке должно быть точно и полно указано имя (наименование) лица, которому переданы права на закладную.

Отметка должна быть подписана указанным в закладной залогодержателем или, если эта надпись не является первой, владельцем закладной, указанным в предыдущей отметке. Если отметка делается лицом, действующим по доверенности, указываются сведения о дате выдачи, номере доверенности и, если доверенность нотариально удостоверена, нотариусе, удостоверившем доверенность.

В случае если осуществляется депозитарный учет закладной, переход прав осуществляется путем внесения соответствующей записи по счету депо. Права на закладную переходят к приобретателю с момента внесения приходной записи по счету депо приобретателя, которая является достаточным доказательством наличия у приобретателя прав на закладную. При этом отметка на закладной о ее новом владельце не делается.

2. Передача прав на закладную другому лицу означает передачу тем самым этому лицу всех удостоверяемых ею прав в совокупности.

Владельцу закладной принадлежат все удостоверенные ею права, в том числе права залогодержателя и права кредитора по обеспеченному ипотекой обязательству, независимо от прав первоначального залогодержателя и предшествующих владельцев закладной.

Если иное не оговорено в сделке, указанной в пункте 1 настоящей статьи, при передаче прав на закладную с частичным исполнением обеспеченного ипотекой обязательства (основного обязательства) обязательства, которые должны были быть исполнены до момента передачи прав на закладную, считаются исполненными.

3. Владелец закладной считается законным, если его права на закладную основываются на последней отметке на закладной, сделанной предыдущим владельцем, если иное не установлено настоящим пунктом. Он не считается законным владельцем закладной, если доказано, что закладная выбыла из владения кого-либо из лиц, сделавших передаточные надписи, помимо их воли в результате хищения или иным преступным путем, о чем новый владелец закладной, приобретая ее, знал или должен был знать.

В случае если осуществляется депозитарный учет закладной, владелец закладной считается законным, если его права на закладную удостоверены записью по счету депо. В случае прекращения депозитарного учета закладной депозитарий делает на закладной отметку о владельце закладной, который является таковым согласно записи по счету депо на момент поступления в депозитарий указания владельца закладной относительно прекращения учета закладной в данном депозитарии.

4. Надписи на закладной, запрещающие ее последующую передачу другим лицам, ничтожны.

5. Если третье лицо в соответствии с пунктом 2 статьи 313 Гражданского кодекса Российской Федерации исполнило за должника обеспеченное ипотекой обязательство в полном объеме, оно вправе требовать передачи ему закладной. При отказе залогодержателя передать закладную третье лицо может требовать передачи ему закладной в судебном порядке.»;

14) пункт 4 статьи 49 дополнить абзацами следующего содержания:

«В случае если осуществляется депозитарный учет закладной, специальная залоговая передаточная надпись отражается депозитарием в виде специальной записи по счету депо на основании поручения владельца закладной.

При исполнении обеспеченного залогом закладной обязательства в полном объеме специальная залоговая передаточная надпись погашается путем совершения залогодержателем закладной отметки о погашении такой надписи или, если осуществляется депозитарный учет закладной, путем внесения депозитарием на основании поручения залогодержателя закладной соответствующей записи о погашении по счету депо.»;

15) в абзаце четвертом пункта 3 статьи 54 слова «договоре об ипотеке» заменить словами «отчете независимого оценщика или решении суда на момент реализации такого имущества»;

16) абзац первый пункта 1 статьи 64 после слов «договором об ипотеке» дополнить словами «или договором, влекущим возникновение ипотеки в силу закона,»;

17) в статье 642:

а) пункт 1 изложить в следующей редакции:

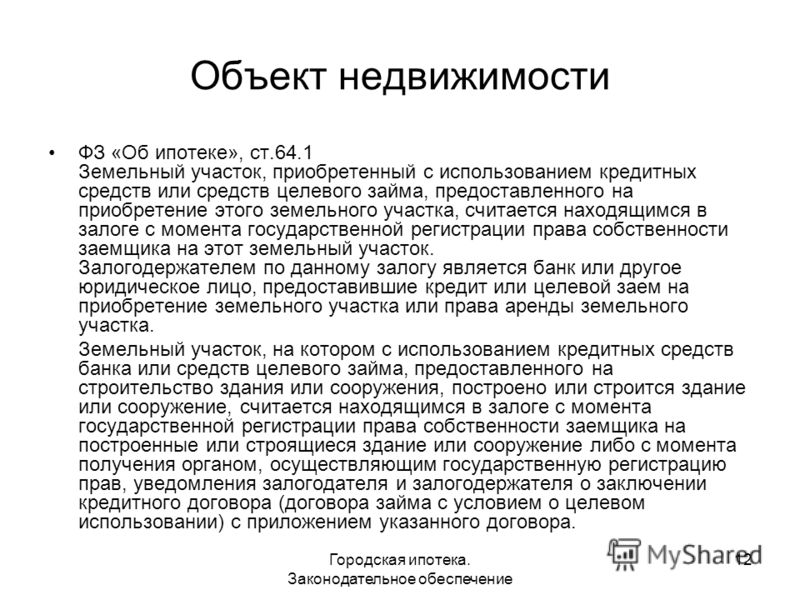

«1. Если иное не предусмотрено федеральным законом или договором, земельный участок, на котором с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа, предоставленного другим юридическим лицом, приобретено, построено или строится здание или сооружение, или право аренды такого земельного участка считается находящимся в залоге с момента государственной регистрации права собственности на приобретенные, построенные или строящиеся здание или сооружение либо с момента получения органом, осуществляющим государственную регистрацию прав, уведомления залогодателя и залогодержателя о заключении кредитного договора (договора займа с условием о целевом использовании) с приложением указанного договора. «;

«;

б) пункт 2 после слова «строительство» дополнить словами «либо приобретение»;

18) статью 68 дополнить пунктом 4 следующего содержания:

«4. Обращение залогодержателем взыскания на заложенный земельный участок и его реализация являются основанием для прекращения права пользования им залогодателя и любых иных лиц, владеющих таким земельным участком.».

Статья 2

Внести в Федеральный закон от 21 июля 1997 года N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (Собрание законодательства Российской Федерации, 1997, N 30, ст. 3594; 2003, N 24, ст. 2244; 2004, N 27, ст. 2711; N 35, ст. 3607; N 45, ст. 4377; 2005, N 1, ст. 25; 2007, N 41, ст. 4845; 2008, N 20, ст. 2251) следующие изменения:

1) в пункте 3 статьи 13:

а) абзац первый дополнить словами «, а ипотеки жилых помещений — не позднее чем в течение пяти рабочих дней с указанного дня»;

б) в абзаце втором слова «проводится в указанный в настоящем пункте срок» заменить словами «проводится в указанные в настоящем пункте сроки»;

2) пункт 3 статьи 19 дополнить абзацем следующего содержания:

«Правила настоящего пункта не применяются к государственной регистрации прав, связанных с отчуждением или обременением жилого помещения, если такое жилое помещение приобретается с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа, предоставленного другим юридическим лицом. Приостановление государственной регистрации прав или отказ в такой регистрации в этом случае допускается только на основании совместного заявления сторон сделки с приложением документа, выражающего согласие на это кредитора (заимодавца).»;

Приостановление государственной регистрации прав или отказ в такой регистрации в этом случае допускается только на основании совместного заявления сторон сделки с приложением документа, выражающего согласие на это кредитора (заимодавца).»;

3) в статье 29:

а) пункт 4 изложить в следующей редакции:

«4. Регистрационная запись об ипотеке погашается в течение трех рабочих дней с момента поступления в орган, осуществляющий государственную регистрацию прав, заявления владельца закладной, совместного заявления залогодателя и залогодержателя, заявления залогодателя с одновременным представлением закладной, содержащей отметку владельца закладной об исполнении обеспеченного ипотекой обязательства в полном объеме, либо решения суда, арбитражного суда или третейского суда о прекращении ипотеки.

Погашение регистрационной записи об ипотеке и совершение в реестре отметки о прекращении ипотеки не являются действиями, признаваемыми государственной регистрацией прав.»;

б) пункт 5 после слов «государственной регистрации ипотеки» дополнить словами «и погашения регистрационной записи об ипотеке».

Статья 3

Подпункт 6 пункта 3 статьи 33335 части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2004, N 45, ст. 4377; 2005, N 30, ст. 3117; 2006, N 1, ст. 12; 2007, N 49, ст. 6071) дополнить словами «, а также за погашение регистрационной записи об ипотеке».

Статья 4

Настоящий Федеральный закон вступает в силу по истечении одного месяца со дня его официального опубликования.

Президент Российской Федерации

Д. Медведев

Процедуры, осуществляемые при снижении процентной ставки

Одной из основных задач ОАО “ГИК” является аккумулирование свободных денежных средств, путем выпуска Ипотечных ценных бумаг, в соответствии с Жилищной Программой Правительства Кыргызской Республики, Законов Кыргызской Республики “Об ипотечных ценных бумагах” и “О залоге”.

С сентября 2017 г. в Генеральные соглашения о сотрудничестве между Банками и ГИК, в рамках Программы Правительства Кыргызской Республики и в соответствии с требованиями/нормами Законов Кыргызской Республики О залоге”, “Об ипотечных ценных бумагах”, внесены изменения о том, что при выдаче ипотечных кредитов имеется обязательное требование о выпуске ипотечной закладной.

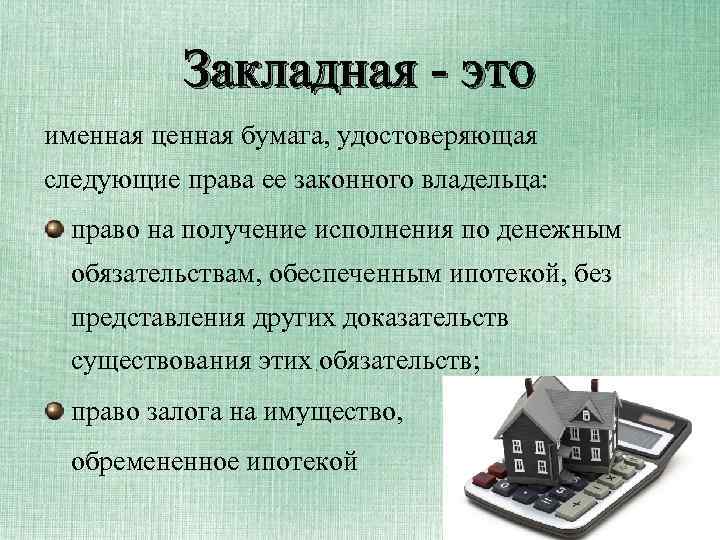

Ипотечная закладная — именная ценная бумага, удостоверяющая следующие права ее законного владельца:

а) право на получение исполнения по денежным обязательствам, обеспеченным ипотекой, без представления других доказательств существования этих обязательств;

б) право на получение удовлетворения обязательств, обеспеченных ипотекой, за счет имущества, обремененного ипотекой;

Требования к ипотечной закладной регулируются ст. 36 и 36-2 Закона Кыргызской Республики “О залоге”.

При снижении процентной ставки по ипотечному кредиту меняются существенные условия договора (сумма кредита, процентная ставка, срок кредита и т.д.), соответственно требуется заключить дополнительное соглашение по внесению изменений в кредитный договор, договор залога/ипотеки и ипотечную закладную в части изменения процентной ставки, что регулируется п. 4 ст. 36 Закона Кыргызской Республики “О залоге”:

“Лицо, составившее ипотечную закладную, либо ее владелец вправе по взаимному соглашению изменить ранее установленные условия ипотечной закладной. При заключении такого соглашения в нем предусматривается либо внесение изменений в содержание ипотечной закладной путем прикрепления к ней оригинала такого соглашения, в котором указано, что оно является неотъемлемой частью ипотечной закладной, либо аннулирование ипотечной закладной и одновременно с этим выдача новой ипотечной закладной, составленной с учетом соответствующих изменений. Изменение содержания ипотечной закладной вступает в силу после государственной регистрации такого изменения”.

При заключении такого соглашения в нем предусматривается либо внесение изменений в содержание ипотечной закладной путем прикрепления к ней оригинала такого соглашения, в котором указано, что оно является неотъемлемой частью ипотечной закладной, либо аннулирование ипотечной закладной и одновременно с этим выдача новой ипотечной закладной, составленной с учетом соответствующих изменений. Изменение содержания ипотечной закладной вступает в силу после государственной регистрации такого изменения”.

Также ч. 7 ст. 36-2 Закона Кыргызской Республики “О залоге” предусмотрено, что при несоответствии ипотечной закладной договору об ипотеке или договору, обязательство из которого обеспечено ипотекой, составитель ипотечной закладной обязан по требованию ее владельца устранить указанные несоответствия путем ее аннулирования и одновременной выдачи новой ипотечной закладной, если требование было заявлено немедленно после того, как владельцу ипотечной закладной стало известно о таком несоответствии.

Составитель ипотечной закладной несет ответственность за убытки, возникшие в связи с указанным несоответствием и его устранением.

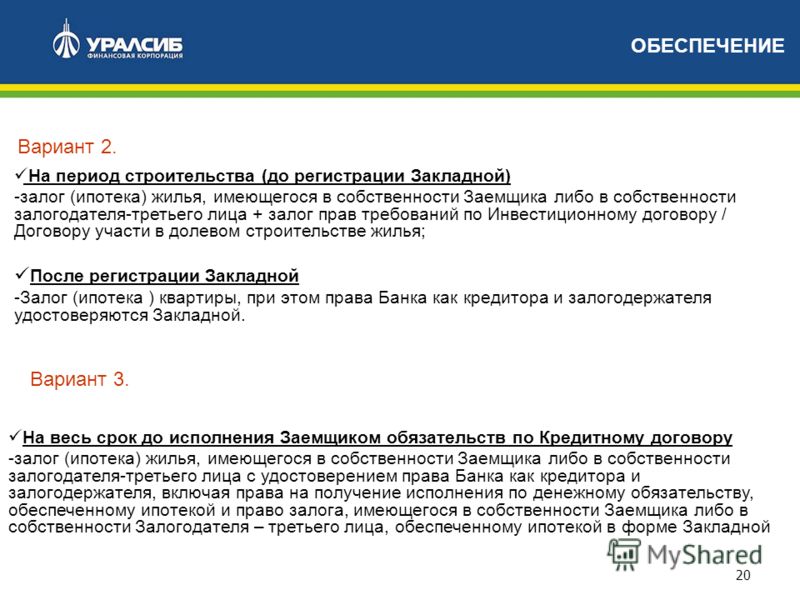

Процедура по внесению изменений в договоры, заключенные между заемщиком и Банком-партнером, производится по одному из следующих вариантов:

Вариант 1.

- В случае НАЛИЧИЯ в договоре о залоге/ипотеке, заключенного между Банком и заемщиком, пункта относительно процентной ставки по ипотечному кредиту, заключается дополнительное соглашение как к кредитному договору, так и договору о залоге/ипотеке, а также дополнение к Ипотечной закладной;

- Шаблон дополнения к Ипотечной закладной является типовым документом, направлен всем Банкам-партнерам;

- Залогодатель/заемщик подписывает дополнение к ипотечной закладной и Дополнительные соглашения к кредитному договору, договору о залоге/ипотеке;

- Выезжают вместе с сотрудником Банка в государственную нотариальную контору для удостоверения подписи заемщика и в Государственную регистрационную службу при Правительстве Кыргызской Республики для регистрации вышеуказанных документов;

- Тариф:

- регистрация дополнительного соглашения к договору о залоге/ипотеке — 1000 сом;

- заверение подписи залогодателя/заемщика в дополнении к ипотечной закладной (в государственной нотариальной конторе) — 50 сом;

- заверение заявления о семейном положении заемщика (в государственной нотариальной конторе) – 50 сом;

- регистрация в Государственной регистрационной службе при Правительстве Кыргызской Республики вышеуказанных документов (Дополнительное соглашение к договору о залоге/ипотеке и Дополнение к ипотечной закладной регистрируются под одним номером и по одной стоимости) – 674 сом.

Вариант 2.

- В случае ОТСУТСТВИЯ в договоре о залоге/ипотеке, заключенного между банком и заемщиком, пункта относительно процентной ставки по ипотечному кредиту, заключается дополнительное соглашение только к кредитному договору и Дополнение к ипотечной закладной;

- Шаблон Дополнения к Ипотечной закладной является типовым документом, направлен всем Банкам-партнерам;

- Залогодатель/заемщик подписывает дополнительное соглашение к кредитному договору и Дополнение к Ипотечной закладной;

- Выезжают вместе с сотрудником Банка в государственную нотариальную контору для удостоверения подписи заемщика и в Государственную регистрационную службу при Правительстве Кыргызской Республики для регистрации Дополнения к ипотечной закладной;

- Тариф:

— заверение подписи залогодателя/заемщика в Дополнении к ипотечной закладной — 50 сом;

— заверение заявления о семейном положении – 50 сом;

— регистрация в Государственной регистрационной службе при Правительстве Кыргызской Республики Дополнения к ипотечной закладной – 674 сом.

В случае возникновения вопросов, а также требования по оплате сверх вышеуказанных сумм по регистрации соответствующих документов при выполнении снижения процентной ставки по ипотечному кредиту, просим обращаться по телефону: (312) 61-06-79.

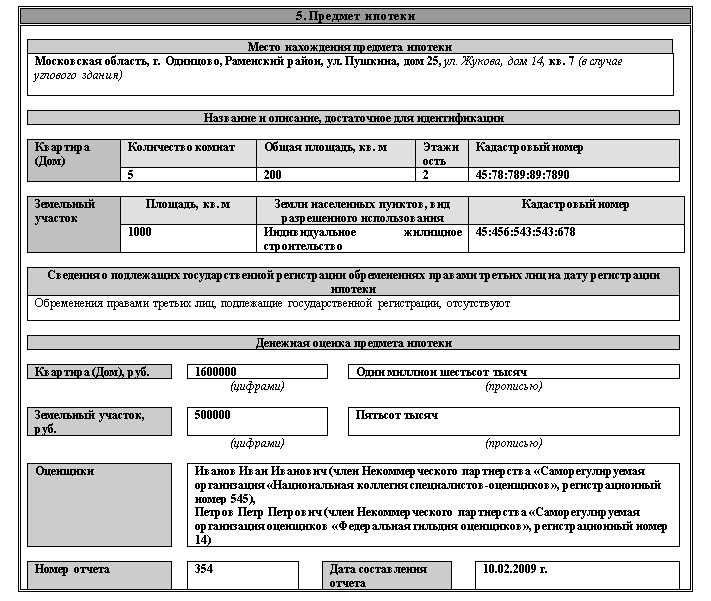

Образцы положений об ипотеке: 129 образцов

Компания предоставила Торговому агенту верные и полные копии всех кредитных соглашений, ипотечных кредитов, договоров доверительного управления, гарантий, дополнительных писем и других существенных документов, подтверждающих, обеспечивающих или иным образом относящихся к любой обеспеченной или необеспеченной задолженности Компании или любой из ее дочерних компаний, и ни одна из Компании и ее дочерних компаний, которая является стороной любого такого документа, не находится в состоянии неисполнения обязательств по нему, и не произошло событие, которое с течением времени или предоставлением уведомление, или и то, и другое, станет невыполнением обязательств любым из них в соответствии с любым таким документом.

Каждая Закладная, когда она оформлена и доставлена, вступает в силу для создания в пользу Залогового агента, в его интересах и в интересах Финансирующих сторон, законных, действительных и подлежащих исполнению Залоговых обязательств первой очереди в отношении всех Сторон по Займу. права, правовой титул и проценты в отношении Заложенного имущества по нему и выручки от него, с учетом только Разрешенных залогов, и когда Ипотечные кредиты регистрируются в офисах, указанных в заключении местного юриста, представленном в отношении них, в соответствии с положениями Раздела 6.09., Ипотечные кредиты представляют собой полностью оформленные Залоговые права на все права, права собственности и интересы Сторон Займа в Заложенном имуществе и доходах от него, в каждом случае предшествующие и превосходящие права любого другого Лица, кроме Разрешенных Залоговых обязательств.

(i) Административный агент должен получить Залог в отношении каждого Заложенного имущества, оформленный и доставленный должным образом уполномоченным должностным лицом каждой из сторон.

(i) Административный агент не должен иметь Приемлемого обеспечительного интереса в какой-либо части Обеспечения или (ii) любой Залоговый инструмент должен в любое время и по любой причине прекратить создание Залогового права на Имущество, которое предполагается подлежат такому соглашению в соответствии с условиями такого соглашения, или перестают иметь полную юридическую силу, или будут оспорены Заемщиком, любым Гарантом или любой из их соответствующих Дочерних компаний;

Подписанные оригинальные соглашения об обеспечении, уступки, отчеты о финансировании и отчеты о недвижимом имуществе (вместе с обеспечением, в котором Банку требуется залоговое право), которые требуются Банку.

Настоящий Договор аренды подчиняется всем договорам аренды земли, ипотечным кредитам и договорам доверительного управления, которые затрагивают Здание или Имущество и которые являются общедоступными на Дату вступления в силу настоящего Договора аренды, а также всем продлениям, модификациям, их консолидации, замены и расширения.

Однако, если арендодатель по любой такой аренде земли или любой кредитор, владеющий любой такой ипотекой или договором доверительного управления, уведомит Арендодателя о том, что он желает или требует, чтобы этот Арендный договор был заключен до и после него, то, по письменному запросу Арендодателя к Арендатору, Арендатор должны незамедлительно оформить, подтвердить и предоставить любые и все обычные или обоснованные документы или инструменты, которые Арендодатель и такой арендодатель или кредитор сочтут необходимыми или желательными для заключения настоящей Аренды до ее совершения. Настоящим Арендатор соглашается с тем, что Арендодатель сдает в аренду землю, лежащую под Зданием или Имуществом, и/илиВ случае, если Ипотека представляет собой договор о доверительном управлении, доверительный управляющий, уполномоченный и должным образом квалифицированный в соответствии с применимым законодательством для работы в качестве такового, был должным образом назначен и в настоящее время так служит и назван в Ипотеке, и никаких сборов или расходов подлежат или будут подлежать оплате Покупателем доверительному управляющему по договору доверительного управления, за исключением случаев продажи доверительного управляющего после невыполнения обязательств Залогодателем;

Заемщик подпишет Залоговый инструмент, датированный четной датой настоящего Кредитного соглашения.

Залоговый инструмент будет зарегистрирован в соответствующих земельных книгах в юрисдикции собственности.Отсутствие Ипотечного Векселя или Закладной требует, чтобы залогодержатель освободил всю или любую существенную часть соответствующего Заложенного Имущества от залога соответствующего Ипотечного кредита, за исключением случаев (i) полной выплаты всех сумм, причитающихся по соответствующему Ипотечному Займу, или ( ii) поставка «государственных ценных бумаг» по смыслу Раздела 2(а)(16) Закона об инвестиционных компаниях 1940 г. с поправками («Закон об инвестиционных компаниях») в связи с аннулированием соответствующей ипотечной ссуды; при условии, что Ипотечные ссуды, являющиеся Пересекающимися ссудами, и другие отдельные Ипотечные ссуды, обеспеченные несколькими участками, могут потребовать, чтобы соответствующие залогодержатели предоставили освобождение от частей связанного Заложенного имущества или освобождение одного или нескольких связанных Заложенных свойств при (i) удовлетворение определенных юридических и андеррайтинговых требований или (ii) уплата отпускной цены в связи с этим; и при условии, кроме того, что некоторые Пересекающиеся группы или отдельные Ипотечные кредиты, обеспеченные несколькими участками, могут позволить соответствующему Залогодержателю получить освобождение от одного или нескольких связанных Заложенных объектов недвижимости путем замены сопоставимого недвижимого имущества, при соблюдении, среди прочего, предварительных условий, получение подтверждения от каждого рейтингового агентства о том, что такое освобождение и замена не приведет к квалификации, понижению или отзыву какого-либо из его текущих рейтингов Сертификатов; и при условии, кроме того, что любая Ипотечная ссуда может разрешить безоговорочное освобождение одного или нескольких неулучшенных участков земли, которым Продавец не придал никакой материальной ценности при выдаче Ипотечной ссуды.

Арендатор и каждый правопреемник и правопреемник Арендатора настоящим получают от Арендодателя право без предварительного письменного согласия Арендодателя закладывать свою долю в настоящей Арендной плате и уступать свою долю в этой Арендной плате в качестве обеспечения такой ипотеки при условии, что все права, приобретенные по такой ипотеке, подчиняются всем без исключения соглашениям, условиям и ограничениям, изложенным в настоящем Договоре аренды, а также всем правам и интересам Арендодателя, ни одно из которых не отменено и не будет отменено Арендодатель в силу прав, предоставленных Арендатору, заложить свою долю в настоящем Договоре аренды, за исключением случаев, прямо предусмотренных в настоящем Разделе. Если Арендатор и/или правопреемники и правопреемники Арендатора закладывают все или часть своей доли по настоящему Договору аренды, и если Арендатор или владелец такой ипотеки направляет Арендодателю ее копию вместе с письменным уведомлением с указанием имени и адреса залогодержателя и соответствующие регистрационные данные в отношении такой ипотеки, Арендодатель соглашается с тем, что до тех пор, пока ипотека арендованного имущества остается неудовлетворительной для записи или до тех пор, пока держатель не направит Арендодателю письменное уведомление об удовлетворении, применяются следующие положения:

Однако, если арендодатель по любой такой аренде земли или любой кредитор, владеющий любой такой ипотекой или договором доверительного управления, уведомит Арендодателя о том, что он желает или требует, чтобы этот Арендный договор был заключен до и после него, то, по письменному запросу Арендодателя к Арендатору, Арендатор должны незамедлительно оформить, подтвердить и предоставить любые и все обычные или обоснованные документы или инструменты, которые Арендодатель и такой арендодатель или кредитор сочтут необходимыми или желательными для заключения настоящей Аренды до ее совершения. Настоящим Арендатор соглашается с тем, что Арендодатель сдает в аренду землю, лежащую под Зданием или Имуществом, и/или

Однако, если арендодатель по любой такой аренде земли или любой кредитор, владеющий любой такой ипотекой или договором доверительного управления, уведомит Арендодателя о том, что он желает или требует, чтобы этот Арендный договор был заключен до и после него, то, по письменному запросу Арендодателя к Арендатору, Арендатор должны незамедлительно оформить, подтвердить и предоставить любые и все обычные или обоснованные документы или инструменты, которые Арендодатель и такой арендодатель или кредитор сочтут необходимыми или желательными для заключения настоящей Аренды до ее совершения. Настоящим Арендатор соглашается с тем, что Арендодатель сдает в аренду землю, лежащую под Зданием или Имуществом, и/или Залоговый инструмент будет зарегистрирован в соответствующих земельных книгах в юрисдикции собственности.

Залоговый инструмент будет зарегистрирован в соответствующих земельных книгах в юрисдикции собственности.

Положения об ипотеке – McMahon Legal (Solicitors)

General

Кредитный договор и ипотечный договор вместе определяют юридические права и обязанности кредитора и заемщика. В принципе возможно, чтобы все вопросы были включены в ипотечный договор. Однако удобство и практические соображения делают предпочтительным отдельное кредитное соглашение и ипотечный договор.

В принципе возможно, чтобы все вопросы были включены в ипотечный договор. Однако удобство и практические соображения делают предпочтительным отдельное кредитное соглашение и ипотечный договор.

Кредитный договор содержит основные коммерческие условия кредита. Ипотечный акт касается обеспечения. Иногда в двух документах встречается дублирование предмета. Между кредитным договором и ипотечным договором могут быть несоответствия.

В идеале кредитный договор и ипотечный договор должны составляться параллельно, чтобы не было дублирования и риска несовместимости. В сделках с более высокой стоимостью могут использоваться индивидуальное кредитное соглашение и ипотечный договор. В этом случае ипотечный договор, скорее всего, будет короче, и в нем будет значительно меньше дублирования обязательств и заверений в кредитном договоре.

Обзор

В подавляющем большинстве случаев ипотечный кредит используется в сочетании с кредитным договором. Предполагается, что ипотека/обременение должны быть достаточно широкими, чтобы быть совместимыми с широким спектром основных кредитных соглашений. Во многих случаях в течение срока действия ипотеки будет заключено несколько кредитных договоров.

Во многих случаях в течение срока действия ипотеки будет заключено несколько кредитных договоров.

Могут быть сделаны дальнейшие авансы, а займы, срок погашения которых наступает, могут быть рефинансированы или реструктурированы позднее. Эти соображения делают омнибусный ипотечный акт желательным. Совершенно независимо от вопросов, связанных со стоимостью и неудобствами оформления новых ипотечных кредитов, банк пожелает сохранить свой приоритет в отношении более поздних сборов, ипотечных кредитов и т. д.

будут иметь неожиданные эффекты. Кредитный договор и, в частности, его особые условия представляют собой специально оговоренные условия кредита. Если существует противоречие между особыми условиями кредита и условиями ипотеки/залога, приоритет, скорее всего, будет отдан первым. Несоответствия, вероятно, будут истолкованы вопреки интересам кредитора. Суды критикуют кредиторов, чьи предложения по кредитам существенно не соответствуют их ипотечным договорам.

Установленные формы I

Правила земельной регистрации S. I. 559 от 2011 г. теперь предписывают формы сборов для Формы 114Форма 115 сборов, выполненных 1 марта 2012 г. или после этой даты. Эти предписанные одностраничные формы содержат перекрестные ссылки и включают подробные условия ипотеки, которые должны быть содержится в отдельном документе www.prai.ie.

I. 559 от 2011 г. теперь предписывают формы сборов для Формы 114Форма 115 сборов, выполненных 1 марта 2012 г. или после этой даты. Эти предписанные одностраничные формы содержат перекрестные ссылки и включают подробные условия ипотеки, которые должны быть содержится в отдельном документе www.prai.ie.

Форма 51 предназначена для покрытия личных фиксированных расходов по текущим и будущим причитающимся суммам. Большинство банков, кредитных союзов и строительных обществ согласились использовать условия ипотеки, опубликованные Ирландской банковской федерацией / Банковской и платежной федерацией Ирландии в жилищных делах. Условия ипотеки теперь содержат основную часть содержания заряда.

Они включены посредством ссылки в Форму 51; например

Настоящая Ипотека включает в себя Общие условия ипотечного жилищного кредита Федерации банков и платежей Ирландии (версия 1.1, 2011 г.) («Условия»), как если бы они были изложены в настоящей Ипотеке полностью, и Залогодатель признает, что Залогодателю была предоставлена копию Условий, прочитал их и согласен соблюдать их.

Предписанные формы II

В отношении долговых обязательств и коммерческих ипотечных кредитов, оформленных 1 марта 2012 г. или после этой даты, когда определенный залог на зарегистрированную землю предназначен для формирования части обеспечения, форма 52 должна использоваться в соответствии с предписаниями. Это простой одностраничный документ. Он является дополнением или может включать в себя основной договор коммерческой ипотеки/долгового обязательства.

Залогодатель может оформить оба документа, но только форма 115 на одной странице подается в Управление. Условия долгового обязательства/коммерческой ипотеки сохраняются кредитным учреждением.

Вышеуказанные требования распространяются только на зарегистрированную землю. Для незарегистрированных земель формы не предусмотрены. Формы земельного кадастра могут быть и иногда принимаются для облегчения взимания платы за незарегистрированную землю. Залогодатель поручает имущество «бенефициарному владельцу», а не «зарегистрированному владельцу».

Условия ипотечного кредита

Условия ипотечного кредита обычно варьируются в зависимости от статуса заемщика (компании или физического лица), обеспечения (недвижимость и/или другие активы) и типа сделки. Ипотечный договор обычно составляется в стандартной, не подлежащей обороту форме. Предоставленные пункты будут касаться нескольких сценариев, поэтому вступают в силу только те из них, которые относятся к конкретному случаю. Ипотечный договор может заключаться в сделках с более высокой стоимостью или в необычных сделках.

Многие важные положения и условия, применимые к ипотечным сделкам, изложены и подразумеваются Законом о передаче прав. Можно изменить некоторые из этих условий, чтобы сделать положение более выгодным для кредитора. Поскольку Закон 2009 г. реформирует, это возможно только в отношении «нежилищных» ипотечных кредитов.

Правила о несправедливых условиях договора

Правила о несправедливых условиях договора применяются к ипотечным кредитам с потребителями так же, как они применяются к кредитным договорам. Потребитель — это заемщик, который не действует в ходе коммерческой деятельности. В соответствии с Положением о недобросовестных условиях договора пункт кредитного договора может быть признан недействительным или может быть изменен в той мере, в какой он несправедливо наносит ущерб потребителю.

Потребитель — это заемщик, который не действует в ходе коммерческой деятельности. В соответствии с Положением о недобросовестных условиях договора пункт кредитного договора может быть признан недействительным или может быть изменен в той мере, в какой он несправедливо наносит ущерб потребителю.

Пункт в ипотечном договоре может иметь широкое значение, которое дает широкие полномочия кредитору. Положение о недобросовестных условиях договора может потребовать более узкого толкования, которое будет более справедливым по отношению к заемщику-потребителю.

Помимо правил о недобросовестных условиях договора, большинство ипотечных сделок толкуется в пользу заемщика в соответствии с принципами толкования общего права. Эти принципы применяются, когда юридический документ составляется одной стороной, кредитором, в стандартной форме.

Любая двусмысленность должна толковаться против интересов стороны, подготовившей документ. Этот принцип будет применяться к большинству заемщиков, независимо от того, являются они потребителями или нет.

Оплата

Для ипотеки требуется основной долг. При отсутствии долга заемщик может выкупить ипотечный кредит. Таким образом, ипотека должна включать или ссылаться на соглашение о выплате ссудных денег или принятии обязательства, которое может быть выражено в виде ликвидной суммы.

В некоторых (менее обычных) случаях подробно изложены положения, касающиеся погашения основной суммы долга и процентов. Ипотека может относиться к кредитному соглашению, в котором излагаются коммерческие условия погашения. Чаще всего денежные средства, обеспеченные ссудой и согласованные с оплатой, представляют собой все денежные средства, причитающиеся по всем счетам между заемщиком и кредитором («все суммы» к уплате по ипотеке). Это обычно охватывает все кредиты и счета, настоящие или будущие фактические или условные, причитающиеся единолично или совместно, будь то в качестве должника, принципала или поручителя.

Положение о «всех причитающихся суммах» может предоставить кредитору обеспечение заложенного имущества по широкому кругу текущих и будущих обязательств, а не только по немедленному долгу, в отношении которого оно было создано. Однако широкие условия ипотечного договора могут быть ограничены кредитным договором, который может прямо или косвенно каким-либо образом ограничивать ипотеку.

Однако широкие условия ипотечного договора могут быть ограничены кредитным договором, который может прямо или косвенно каким-либо образом ограничивать ипотеку.

Залог

Залог во многих случаях состоит только из определенного недвижимого имущества. В случае ипотеки бизнес-активов, даже предоставленной физическим лицом, ипотечный договор может включать сборы за определенные недвижимые бизнес-активы, такие как деловая репутация, контракты, счета и долги.

В случае компании ипотечный договор может включать «плавающую плату» за все машины, машины, оборудование и другие движимые активы, существующие и будущие, которые компания может иметь или приобретать.

Большинство ипотечных кредитов, сборов и долговых обязательств имеют в целом схожую структуру. Их цель состоит в том, чтобы создать собственническое обеспечение в пользу кредитора, которое может быть заявлено против всех желающих. Это право собственности, если оно создано и совершенствуется должным образом, должно позволять кредитору продавать и реализовывать обеспеченный актив в счет погашения или частичного погашения своего долга в приоритете перед другими кредиторами. Суть безопасности заключается в том, что она должна быть достаточно надежной, чтобы противостоять неплатежеспособности и вызовам со стороны необеспеченных кредиторов.

Суть безопасности заключается в том, что она должна быть достаточно надежной, чтобы противостоять неплатежеспособности и вызовам со стороны необеспеченных кредиторов.

Юридическое начисление зарегистрированной земли должно осуществляться на языке начисления, установленном Правилами земельного кадастра. Залогодатель должен дать согласие на регистрацию залога на соответствующий титул. Начиная с Закона 2009 года Правила земельного кадастра предписывают форму акта залога.

Долговое обязательство (под которым подразумевается корпоративная ценная бумага в отношении всех или практически всех активов компании или конкретного бизнеса или предприятия компании) будет иметь многие из тех же характеристик и положений, что и долговое обязательство. ипотека или залог. Долговые обязательства (в этом контексте) могут быть описаны как ипотечные кредиты или сборы с некоторыми расширенными элементами. Эти дополнительные функции рассматриваются отдельно ниже.

Стороны

Стороны ипотечного договора должны быть собственниками имущества или, по крайней мере, лицами, имеющими право закладывать и распоряжаться соответствующими активами. Залогодержатель/залогодержатель не может получить лучшего титула, чем тот, который имеет залогодатель/залогодержатель. Залогодатель пожелает убедиться путем расследования или подтверждения права собственности, что соответствующие стороны присоединились к ипотеке или залогу.

Залогодержатель/залогодержатель не может получить лучшего титула, чем тот, который имеет залогодатель/залогодержатель. Залогодатель пожелает убедиться путем расследования или подтверждения права собственности, что соответствующие стороны присоединились к ипотеке или залогу.

В результате расследования права собственности на активы недвижимого имущества может быть установлено, что третья сторона имеет некоторую дочернюю долю в этом имуществе. В этом случае может быть приложен акт подтверждения, подтверждающий ипотеку соответствующих процентов.

Может случиться так, что другой кредитор или сторона имеет обеспечительный интерес (например, группа компаний). В этом случае может быть достигнута договоренность о том, что другой держатель ценных бумаг уступит свои права правам нового залогодержателя.

Некоторые ипотечные кредиты предусматривают предоставление обеспечения как в пользу основного кредитора, так и в пользу связанных с ним кредиторов группы. Может быть предусмотрена передача права собственности на ценную бумагу новым компаньонам и третьим лицам. Возникают вопросы, аналогичные тем, которые возникают в контексте кредитных договоров. Новое обвинение должно зарегистрировать передачу в соответствующем Реестре.

Возникают вопросы, аналогичные тем, которые возникают в контексте кредитных договоров. Новое обвинение должно зарегистрировать передачу в соответствующем Реестре.

Взимание залога/предоставление залога

В случае физического лица залог, скорее всего, будет ограничен недвижимостью и дополнительными имущественными правами. Закон о купле-продаже делает создание залога движимого имущества физическим лицом непомерно трудным. В случае компании более широкий спектр активов, охватывающий все или почти все активы бизнеса, может оплачиваться фиксированными или фиксированными и плавающими платежами.

Недвижимое имущество обычно описывается в приложении к ипотеке. Пункт об ипотеке или залоге должен предусматривать, что имущество заложено или на него возложена оплата обязательств, изложенных в ипотеке, в соответствии с ее условиями и с условием выкупа.

Дополнительные права собственности на землю и здания могут оплачиваться отдельно. Это может включать права на компенсацию от государственного органа, договоры и соглашения, касающиеся строительства собственности, предоставления услуг, завершения строительства дорог и т. д. Преимущество любого такого сбора будет совершено только после уведомления соответствующего контрагента / должник.

д. Преимущество любого такого сбора будет совершено только после уведомления соответствующего контрагента / должник.

Обычно предусмотрено, что обеспечение является бессрочным обеспечением на все суммы по всем счетам. Это предназначено для того, чтобы изменить правило в случае Клейтона, согласно которому первые выплаты уменьшают первую задолженность. При наличии возобновляемой кредитной линии или переменного овердрафта более ранние выплаты могут в ином случае рассматриваться как погашение и освобождение ценной бумаги, так что последующие авансы могут быть необеспеченными. Таким образом, ипотечные кредиты и сборы выражаются в качестве обеспечения полного остатка, непогашенного время от времени.

Основополагающим принципом ипотечного права, разработанным судами по справедливости, является право залогодателя на выкуп. В случае ипотеки залоговое имущество переоформляется. В случае заряда он освобождается и разряжается. Недопустимо накладывать ограничения на право выкупа. Это так называемые «засоры» по справедливости выкупа.

Соглашение об оплате

Соглашение об оплате имеет основополагающее значение. Если нет обязательства выплатить сумму деньгами или денежной стоимостью, залогодатель/залогодатель имеет право на выкуп. В случае ипотеки/залога третьей стороной, которая не является заемщиком, должна быть гарантия долга с ограниченным правом регресса, чтобы существовало финансовое обязательство, на котором будет основываться плата.

Документ об ипотеке может содержать сведения о конкретном долге или кредитном соглашении. Чаще всего ипотека выражается в обеспечении всех сумм, причитающихся по всем счетам между заемщиком и кредитором, будь то в качестве принципала или поручителя, совместно или с другими лицами или в качестве единственного заемщика.

Пункт «все суммы» обычно включает более широкий спектр потенциальных обязательств, таких как финансирование акцепта, финансирование лизинга, проценты, комиссионные, расходы и банковские сборы. Соглашение о займе может по своим условиям ограничивать объем и широту положения о «всех суммах».

Ипотечные деньги должны быть выплачены по требованию. При условии, что основной кредитный договор не содержит несовместимых положений, это должно означать, что срок исковой давности начинается только с даты требования. Если денежные средства причитаются к дате технического нарушения, то срок исковой давности может быть неизвестен кредитору и в течение периода воздержания.

Соглашение об уплате

Обычно существует соглашение о выплате процентов. Справка должностного лица банка может считаться неопровержимым доказательством при отсутствии явной ошибки в отношении суммы возникающих процентов. Можно указать процентную ставку по базовой ставке для соответствующего класса счетов.

Соглашение об оплате может предусматривать, что денежные средства подлежат выплате по требованию или что они подлежат оплате в срок в соответствии с основным кредитным соглашением. Если имеется кредитное соглашение, которое предусматривает, что денежные средства должны быть выплачены в случае просрочки, то совокупный эффект может означать, что ссудные денежные средства подлежат выплате по требованию в случае просрочки. Если кредитное соглашение само по себе подлежит оплате по требованию или становится подлежащим оплате по требованию по причине неисполнения обязательств, то обеспечение может подлежать принудительному взысканию. Его обязательство платить может само потребовать требования. Одно требование, как правило, является эффективным для инициирования положений по требованию в акте залога и в кредитном соглашении, если они относятся к одному и тому же долгу.

Если кредитное соглашение само по себе подлежит оплате по требованию или становится подлежащим оплате по требованию по причине неисполнения обязательств, то обеспечение может подлежать принудительному взысканию. Его обязательство платить может само потребовать требования. Одно требование, как правило, является эффективным для инициирования положений по требованию в акте залога и в кредитном соглашении, если они относятся к одному и тому же долгу.

Требование

Кредиторы обычно не требуют ссудные деньги, пока не будет принято окончательное решение о взыскании. Требование всех денежных средств, причитающихся по кредитному договору, обычно представляет собой расставание с заемщиком. Обычно за этим следует принудительное обеспечение путем назначения конкурсного управляющего и/или продажи.

В ипотечном договоре должно быть указано, как правомерно может быть предъявлено требование. Как правило, он считается действительным, если он доставлен или отправлен по почте с предоплатой в зарегистрированный офис заемщика или по последнему известному адресу. Из-за риска технических несоответствий требованиям может быть указано, что требование считается действительным, несмотря на неточности или незначительные ошибки.

Из-за риска технических несоответствий требованиям может быть указано, что требование считается действительным, несмотря на неточности или незначительные ошибки.

Ковенанты

Ипотечные ковенанты предназначены для защиты стоимости и целостности обеспеченных активов. Ковенанты и условия не должны противоречить тем, что указаны в кредитном соглашении/письме о предоставлении кредита. Следующие ограничения обычно применяются к сделкам залогодателя с имуществом;

- запрет на сборы или ипотечные кредиты другой стороне;

- запрет на продажу или передачу имущества или любой его части;

- о выплате компенсации в отношении имущества;

- запрет на аренду, сдачу внаем или совместное владение имуществом, кроме разрешенного.

На заемщика обычно возлагаются положительные и отрицательные обязательства в целях защиты обеспеченных активов. Конкретные ковенанты будут зависеть от типа задействованной безопасности. Ниже приведены типичные условия, содержащиеся или подразумеваемые в большинстве ипотечных кредитов: –

- для оплаты арендной платы, земельной ренты и платы за обслуживание;

- соблюдать ковенанты в отношении титула;

- для соблюдения установленных законом обязательств;

- не сдавать имущество без согласия;

- обязательство содержать имущество в ремонте. Если залогодатель не выполняет свои обязательства, залогодержатель обычно может вступить и произвести ремонт, не становясь при этом ответственным как залогодержатель во владении;

- для соблюдения условий любой аренды; это имеет жизненно важное значение, поскольку несоблюдение условий аренды может означать, что интерес заемщика к имуществу утрачен и обесценен;

- не вносить никаких изменений или изменений без согласия кредитора;

- не разрабатывать без согласия;

- не обращаться за разрешением на строительство без согласия кредитора;

- для предоставления информации кредитору по мере необходимости;

- для обеспечения соблюдения условий аренды;

- , чтобы уведомить кредитора об угрозе лишения права аренды или любых предполагаемых действиях государственных органов (например, принудительное приобретение).

Если залогодатель не выполняет свои обязательства, залогодержатель обычно может вступить и произвести ремонт, не становясь при этом ответственным как залогодержатель во владении;

Если залогодатель не выполняет свои обязательства, залогодержатель обычно может вступить и произвести ремонт, не становясь при этом ответственным как залогодержатель во владении;Страховые соглашения

Страховые соглашения защищают безопасность. Во многих ипотечных кредитах заемщик просто обязан застраховаться. Однако проценты по страховым деньгам не могут быть эффективно получены, если только кредитор не указан в качестве единственного получателя убытков или не застрахован совместно.

Однако проценты по страховым деньгам не могут быть эффективно получены, если только кредитор не указан в качестве единственного получателя убытков или не застрахован совместно.

Подтверждения интереса кредитора (обычного) недостаточно. В идеале страховщик должен согласиться не уклоняться от полиса и не отменять его без предварительного уведомления кредитора. Во многих случаях совместное страхование и пункт о неаннулировании недостижимы, и достигается только признание интереса.

Залогодержатель обычно имеет право по договору об ипотеке застраховать и сохранить застрахованное имущество от ущерба, причиненного пожаром, и подобных страховых рисков, если залогодатель не делает этого. Премии, уплачиваемые кредитором за страхование, являются платой за имущество.

Ипотечные кредиты обычно требуют денежных средств, полученных от поступлений от страхового возмещения, которые должны быть израсходованы на ремонт или переоформление имущества или выплачены залогодержателю. Если полис заключен на имя залогодателя в соответствии с соглашением о страховании, залогодатель имеет право на выручку. Однако залогодержатель может иметь проценты в виде платы за вырученные средства. Для полного осуществления этого необходимо уведомить страховую компанию об интересах залогодержателя.

Однако залогодержатель может иметь проценты в виде платы за вырученные средства. Для полного осуществления этого необходимо уведомить страховую компанию об интересах залогодержателя.

В случае такой структуры, как коммерческая единица или многоквартирный дом, управляющая компания, как правило, несет ответственность за ремонт, техническое обслуживание и восстановление структуры. Политика обычно указывается в ее имени. Обычно автоматически учитываются интересы собственников квартир и их залогодержателей.

Торговые и лицензионные соглашения

В случае коммерческих или девелоперских объектов могут быть дополнительные условия, соответствующие обстоятельствам. Они более распространены и более обширны в случае ипотечного долгового обязательства. См. отдельный раздел о дополнительных характеристиках долговых обязательств.

Следующие торговые и лицензионные условия могут быть включены в ипотеку физическим лицом.

- надлежащее ведение бизнеса;

- ведение надлежащих бухгалтерских книг и обеспечение их доступности;

- посвящение времени ведению бизнеса;

- ведение лицензий.