Нужен ли досудебный порядок при взыскании долга по расписке?

Расписка о получении денежных средств в долг, это максимально упрощенная форма договора займа.

Поэтому, собственноручно составленная долговая расписка накладывает на должника полноценные обязательства по возврату займа кредитору.

Обязанности должника по возврату заемных денежных средств закреплены в статье 810 Гражданского Кодекса РФ.

Эта статья гласит, что должник обязан:

- вернуть сумму займа в срок, оговоренный договором

- возвратить деньги в порядке, предусмотренном договором.

Со сроком возврата все более-менее понятно. Обычно деньги занимают на какое-то время. По истечении этого периода должник обязан деньги вернуть, а кредитор имеет право требовать возврата.

Впрочем, случаются ситуации, когда в расписке срок возврата не указывается по забывчивости или намеренно. Однако это не значит, что деньги переданы должнику безвозвратно, на неопределенный срок.

Если срок возврата суммы займа сторонами специально не оговаривался, кредитору достаточно предъявить должнику письменное требование о возврате суммы займа, и тот обязан вернуть денежные средства не позднее тридцати дней с момента получения соответствующего требования.

О том, как составить претензию по долговой расписке, я напишу далее.

А пока разберем вторую часть обязанностей должника, о возврате денег в порядке, предусмотренном договором.

Под таким порядком обычно подразумевают способ платежа и размер начисления процентов на сумму долга.

Поскольку мы говорим о долговой расписке, вероятнее всего, что расчеты осуществляются между физическими лицами. В таком варианте наиболее простой и рациональный способ расчетов – наличными денежными средствами.

Возможно, что расписка будет содержать более сложные условия, например, перечисление суммы займа на банковскую карту кредитора. В этом случае необходимо убедиться, что реквизиты счета, к которому привязана карта, указаны правильно и подробно.

Если в расписке нет конкретных указаний по способу платежа, то следует понимать, что возврат денежных средств осуществляется тем же способом, что и их получение.

Относительно процентов на сумму долга по расписке действует следующее правило: стороны могут оговорить любой процент за пользование суммой займа.

Если же размер процентов распиской не определен, кредитор все равно имеет право требовать получения с должника процентов. Но их размер не может превышать ставку рефинансирования на день возвраты суммы долга.

К сведению, прогноз ставки рефинансирования на 2016-2017 годы составляет от 8 до 11 процентов, и колеблется в каждом квартале.

Таким образом, мы определили следующие права и обязанности сторон по долговой расписке:

- долговая расписка это частный случай договора займа и создает для заемщика полноценные обязательства по возврату денежных средств кредитору;

- кредитор имеет право требовать возврата суммы займа по истечении срока займа;

- если срок займа распиской не определен, то должник обязан вернуть его в течение 30 дней с момента получения требования от кредитора;

- кредитор имеет право получить с должника проценты за пользование кредитом в размере установленном распиской или законом;

Отдельным пунктом следовало бы указать право кредитора требовать штрафные санкции за просрочку возврата займа по долговой расписке, но это тема для отдельной статьи.

Теперь рассмотрим последовательность действий по истребованию суммы займа с должника по расписке.

Досудебный порядок по расписке не требуется

Это правило является верным в абсолютном большинстве случаев. Возможны два исключения:

Первое: если условие о соблюдении досудебного порядка прямо оговорено в расписке.

Второе: если срок возврата займа по расписке сторонами не оговорен и требуется вручение письменного уведомления для установления срока на погашение долга.

Во всех остальных случаях, по истечении срока на возврат денежных средств, прямо указанного в долговой расписке, вы имеете полное право обращаться в суд за взысканием долга, не извещая об этом должника дополнительно.

В этой статье я подробно рассматривал, в каких случаях законом предусмотрен обязательный досудебный порядок рассмотрения споров. Споры по договорам займа к перечисленным категориям правоотношений не относятся. Следовательно, договор займа досудебный порядок не предусматривает.

Поэтому оставьте сомнения и подавайте иск.

Если суд оставил иск без рассмотрения

В практике судов общей юрисдикции, особенно это относится к мировым судам, случаются ситуации, когда исковое заявление о взыскании денежных средств по расписке оставляют без рассмотрения в связи с несоблюдением досудебного порядка урегулирования спора.

Не знаю, с чем это связано, однако у вышестоящих судов сложилась однозначная практика по отмене таких определений.

Вот пример одного из таких судебных актов, вынесенного Краснодарским краевым судом: скачать бесплатно(.pdf)

Давайте разберем, чем руководствовался суд апелляционной инстанции:

- заемщик обязан возвратить займодавцу сумму долга по частной расписке на основании п.1 ст.810 ГК РФ

- срок возврата определен распиской

- к указанному сроку долг не возвращен

- обязанность досудебного порядка урегулирования спора не установлена законом или договором (распиской)

- определение об оставлении без рассмотрения иска о взыскании по долговой расписке в связи с несоблюдением досудебного порядка подлежит отмене.

Собственно суд очень кратко и по существу изложил в апелляционном определении все то, что я расписываю в данной статье на трех листах.

Частная жалоба на определение суда об оставлении иска без рассмотрения

Напоминаю, что на определение суда об оставлении искового заявления без рассмотрения может быть подана частная жалоба.

Срок на подачу частной жалобы составляет пятнадцать дней со дня вынесения определения судом первой инстанции (статья 332 ГПК РФ).

Если срок был пропущен в связи с несвоевременным изготовлением или вручением определения, либо по другой уважительной причине, он может быть восстановлен по ходатайству заявителя жалобы.

Жалобу следует подавать через канцелярию суда, принявшего обжалуемое определение.

То есть, если ваш иск оставил без рассмотрения мировой судья, вы пишете частную жалобу в адрес районного суда, но сдаете ее в канцелярию мирового суда. Он пересылает жалобу в районный суд самостоятельно.

К жалобе следует приложить обжалуемое определение. Желательно в оригинале, то есть с печатью суда. Себе оставьте ксерокопию. Так, скорее всего, удастся избежать возврата жалобы в связи с ненадлежащим оформлением приложений.

Государственной пошлиной частная жалоба не облагается.

Суд рассматривает частную жалобу без участия заявителя, вы узнаете о вынесенном решении по факту.

Образец бланка для подготовки частной жалобы вы можете бесплатно скачать здесь.

Заменив название суда, и внеся другие незначительные коррективы, вы сможете использовать частную жалобу для своих нужд.

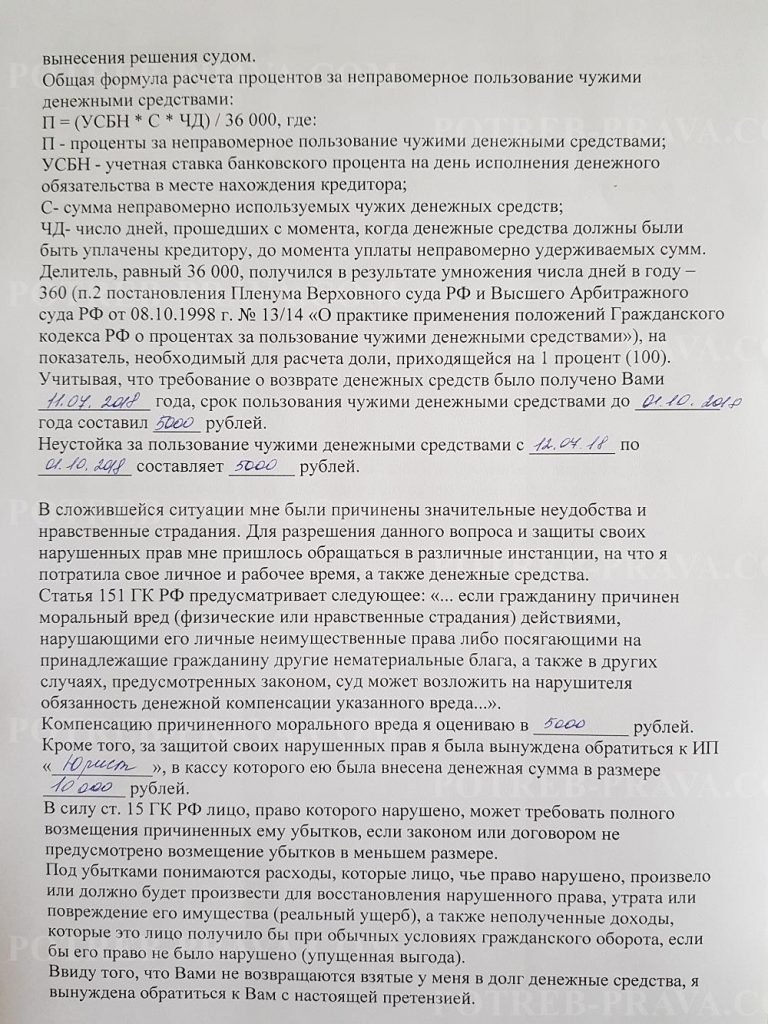

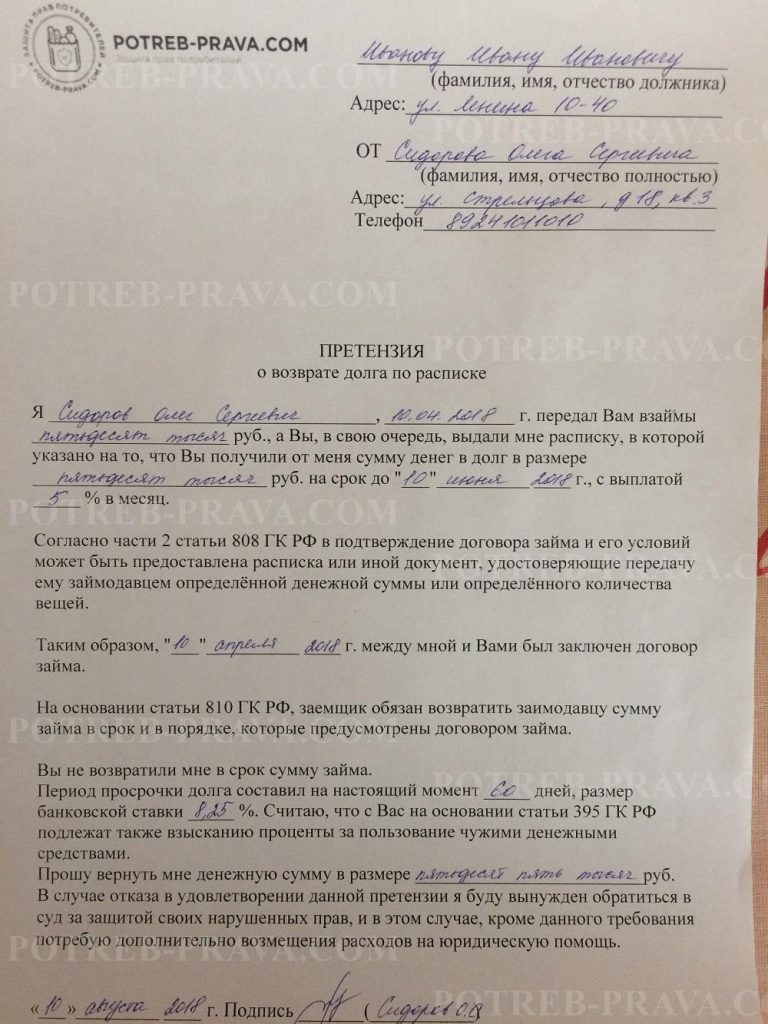

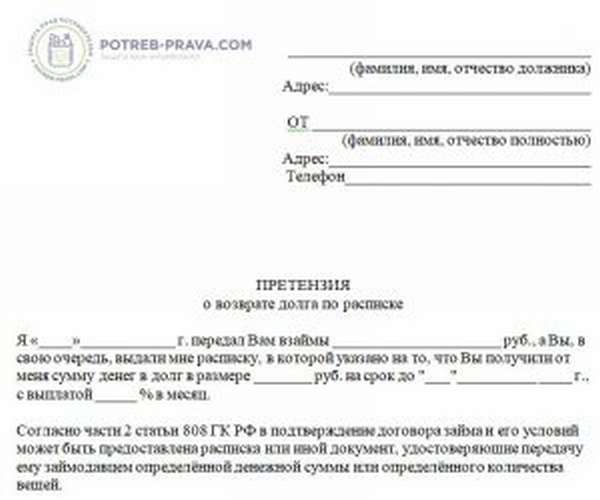

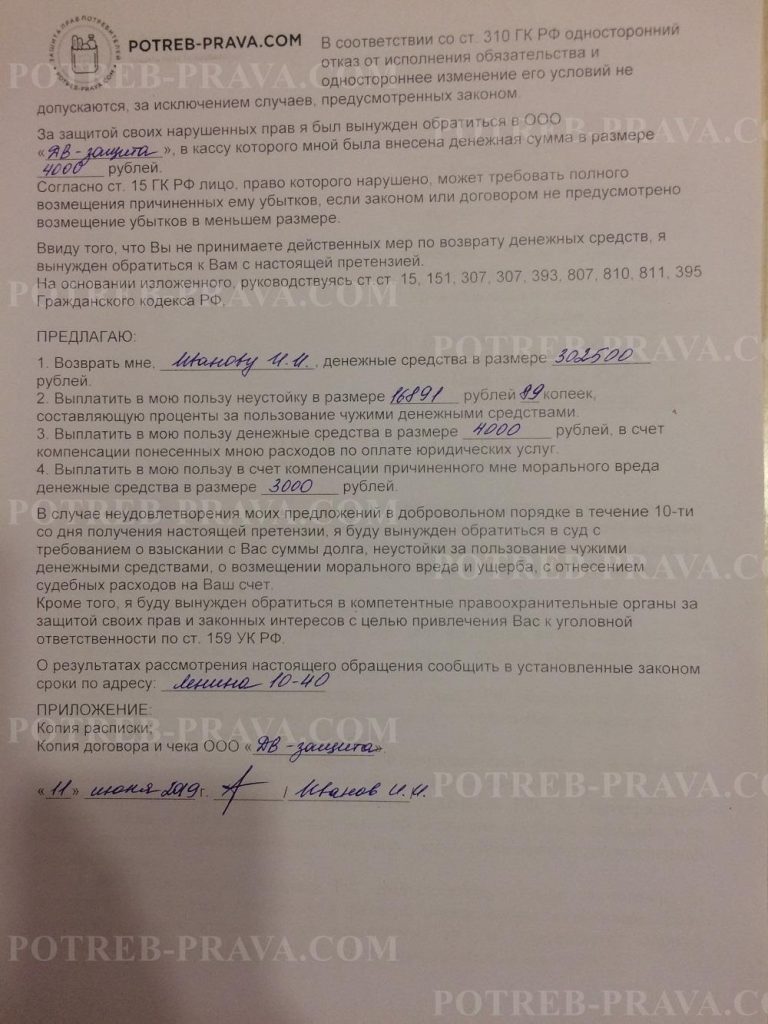

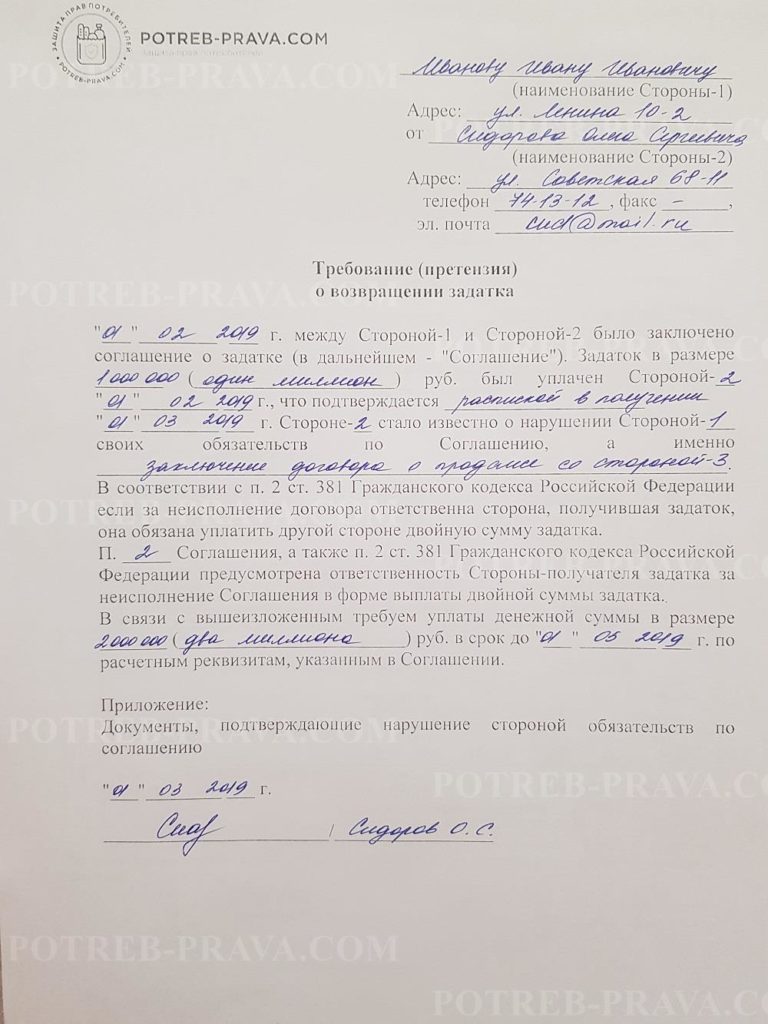

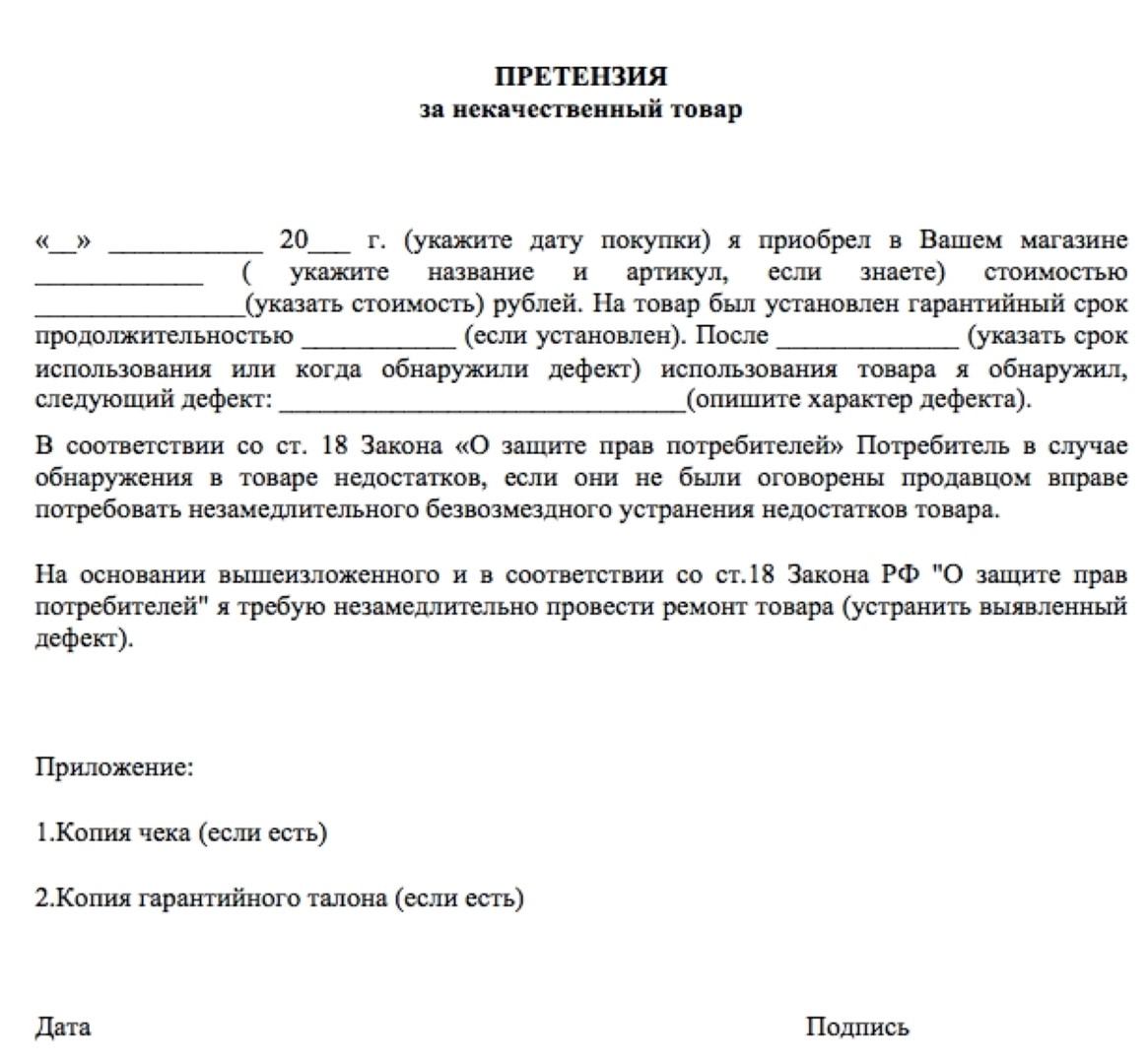

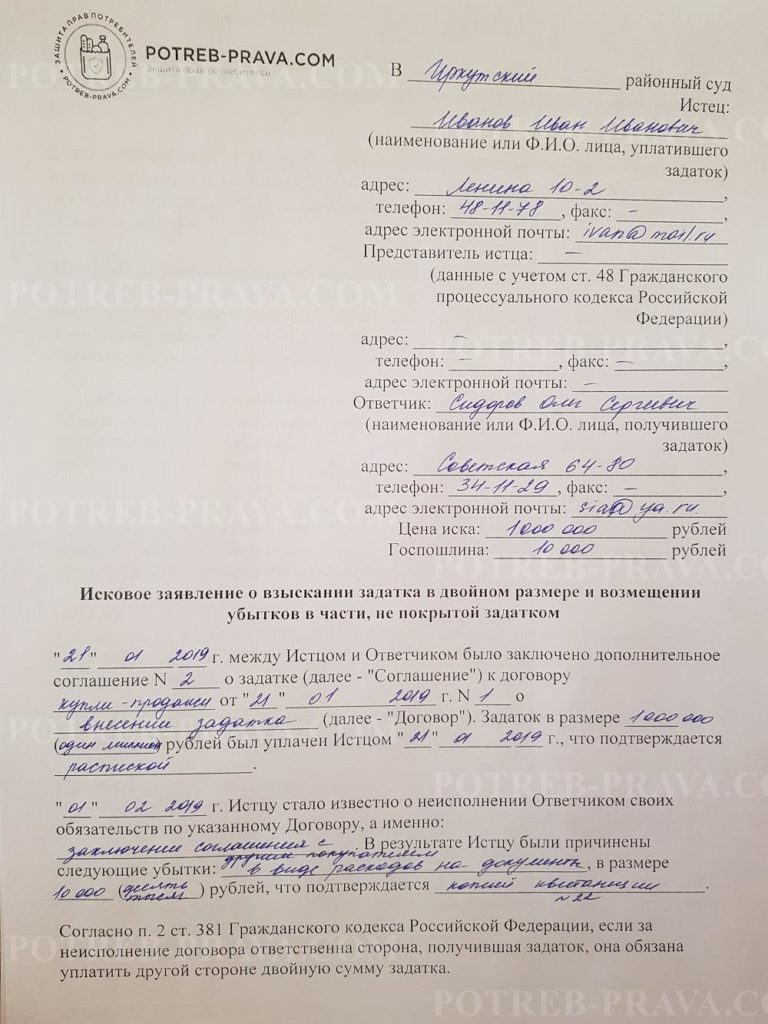

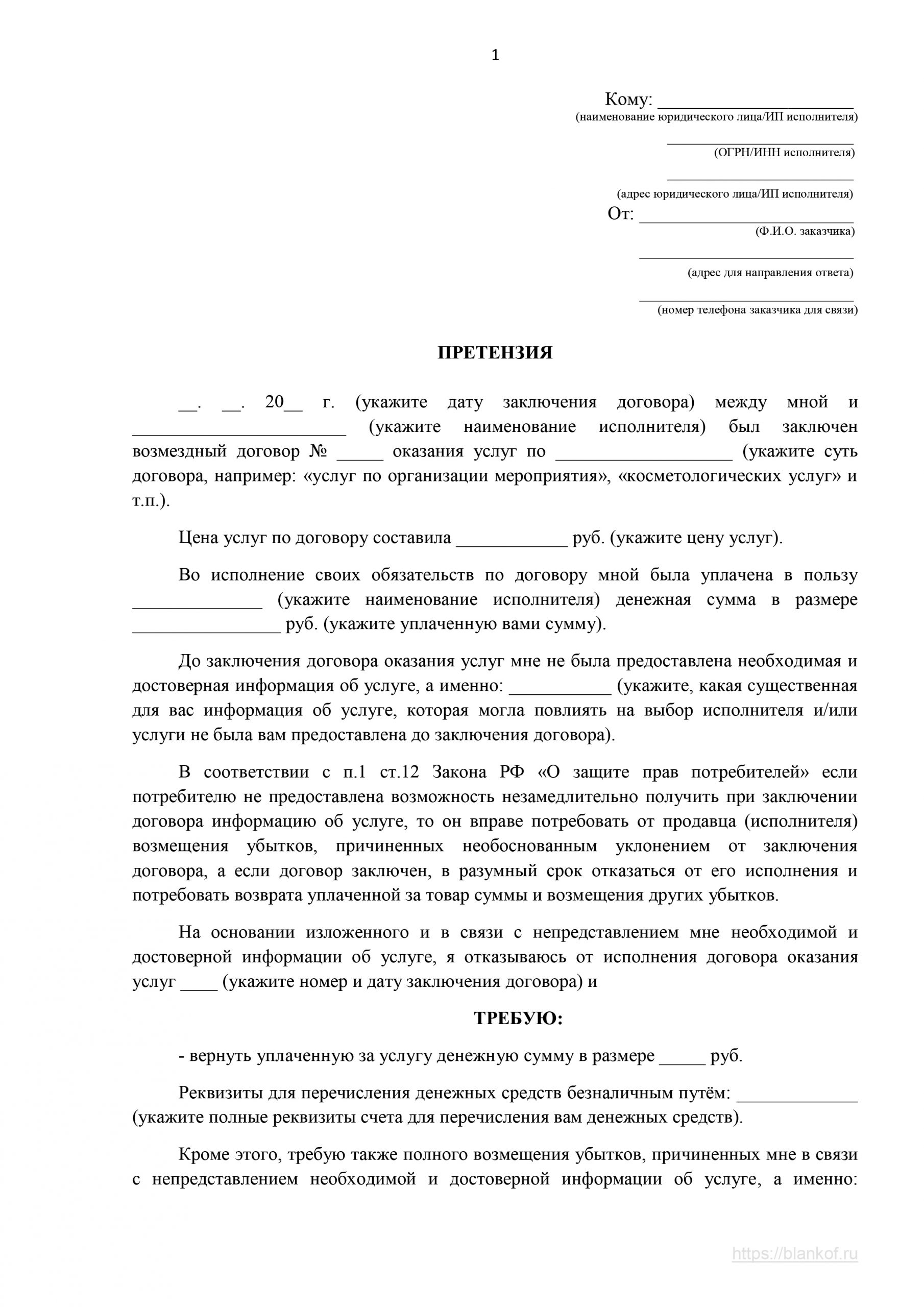

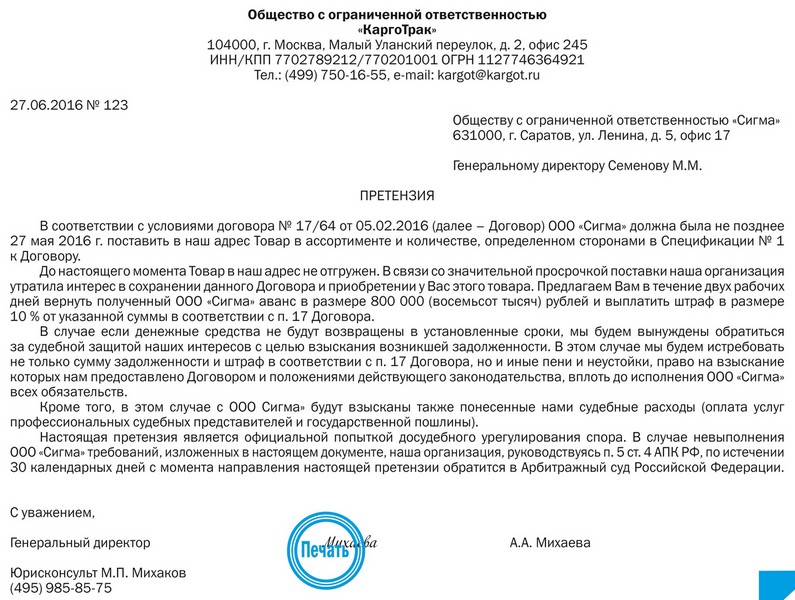

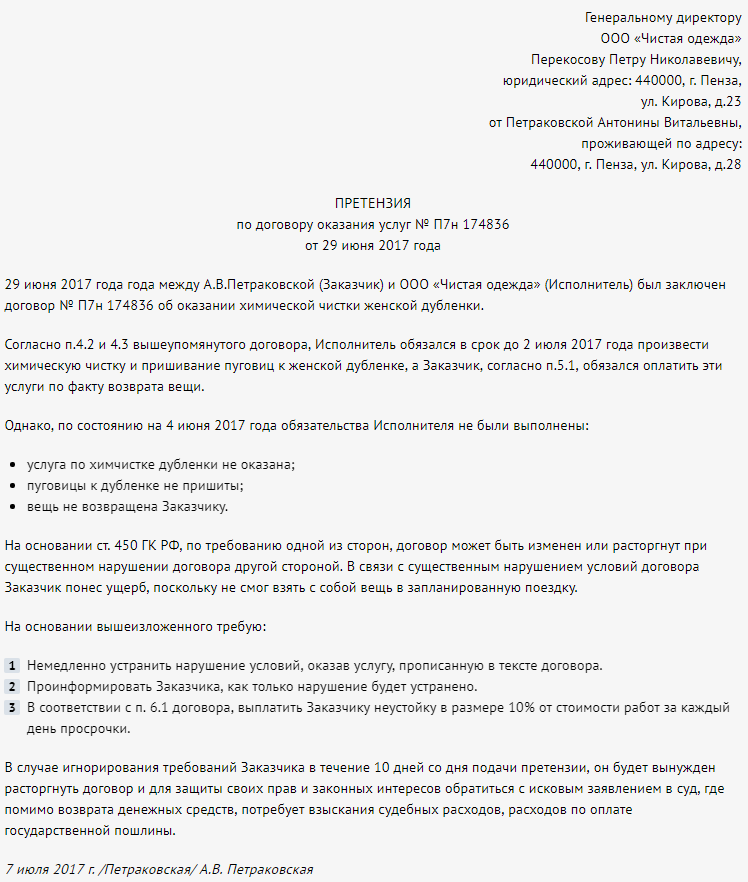

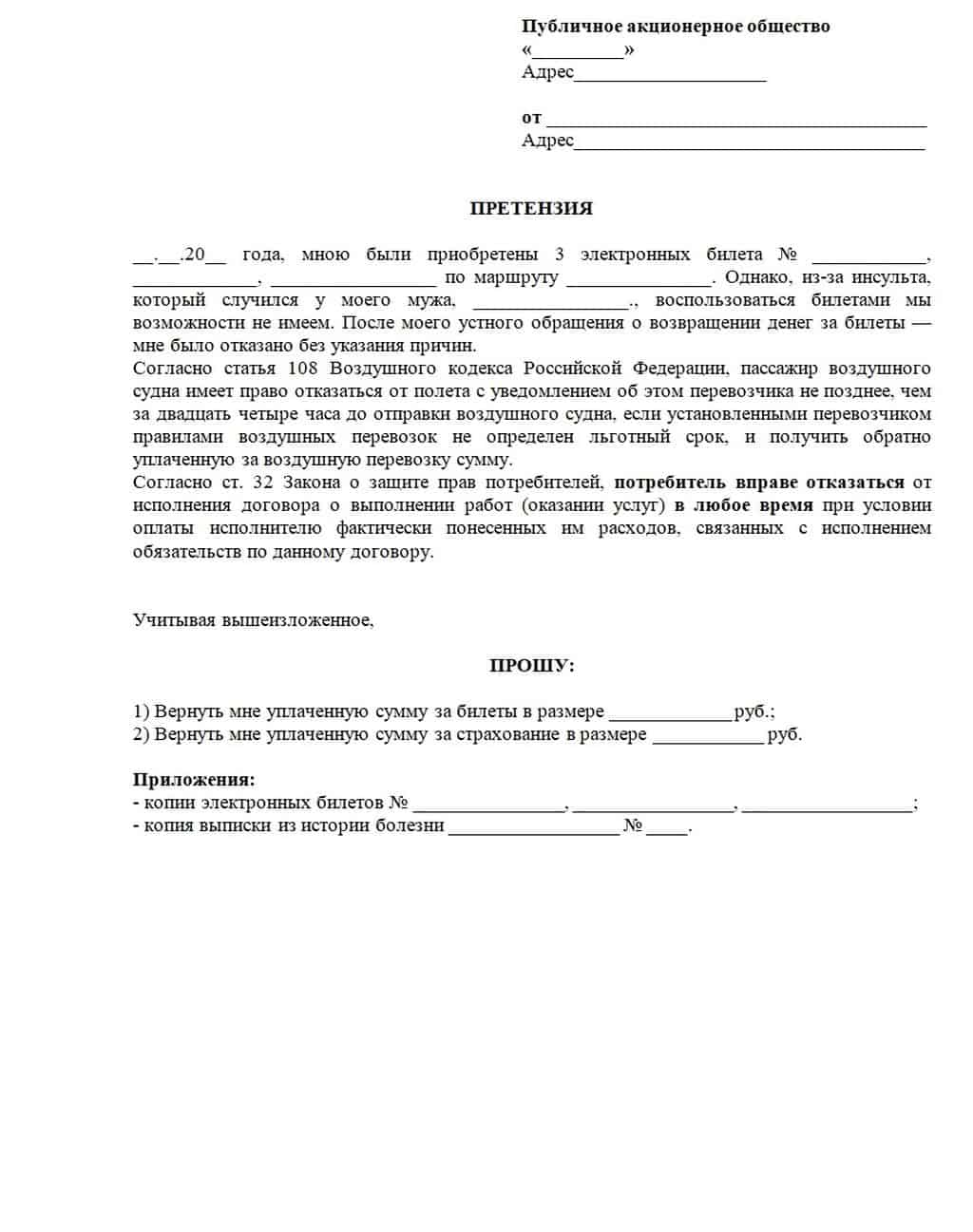

Как написать претензию возврат долга по расписке

Если текстом расписки прямо предусмотрено соблюдение досудебного порядка урегулирования споров, или вы хотите дать своему должнику последний шанс на возврат денег, то необходимо составить претензию по долговой расписке.

Досудебные претензии по расписке должны быть оформлены в письменном виде. Претензия должнику по расписке направляется по известным реквизитам. Как правило, в расписке имеются сведения о месте проживания, регистрации должника и иным паспортным данным.

Претензия должнику по расписке направляется по известным реквизитам. Как правило, в расписке имеются сведения о месте проживания, регистрации должника и иным паспортным данным.

Если имеется такая возможность, то претензию необходимо вручить лично, под роспись.

Претензия о выплате долга по расписке должна содержать:

- на основании чего заявлено требование (реквизиты расписки)

- чего вы требуете (возврат долга)

- в какой сумме (основной долг, проценты, штраф или комбинация требований)

- в какой срок должны быть возвращены средства

- угроза возможных последствий неисполнения требований.

Скачать образец досудебной претензии по расписке можно здесь бесплатно.

Если по истечении срока, который вы отводили должнику на добровольный возврат суммы долга, он не был возвращен, у вас есть полное право обратиться в суд.

Возможно, вам также будет интересно:

Споры: досудебный порядок

Зачем нужна претензия при взыскании со страховой компании (ОСАГО, КАСКО)?

Требуется ли соблюдать досудебный порядок по искам о выселении?

Досудебный порядок по налоговым спорам: требования к соблюдению.

Как признать договор займа недействительным

Договор займа, как и другие сделки, может быть признан недействительным, но для этого должны иметься предусмотренные законом основания. Порядок признания сделки недействительной пошагово описан в статье.Основания для признания договора займа недействительным

К любой заключаемой на территории РФ сделке нормы ГК РФ предъявляют целый ряд общих требований. Так, например, стороны должны:

- достигнуть совершеннолетнего возраста;

- обладать правоспособностью и дееспособностью;

- соблюдать нормы законодательства при заключении сделки;

- быть свободными в своем волеизъявлении при подписании договора.

В том случае, если хотя бы одна из сторон игнорирует эти требования законодательства, сделка становится оспоримой. То есть сторона договора либо другие заинтересованные лица получают право обратиться в суд с иском о признании сделки недействительной.

Если же положения законодательства нарушают обе стороны (к примеру, заключая договор займа, организуют фиктивную сделку или маскируют под другую сделку), то такой договор будет заведомо ничтожен. То есть вообще не будет порождать никаких юридических последствий.

По каким основаниям можно оспорить договор займа

Потенциальных оснований, по которым можно оспорить договор займа, более десятка. Все они перечислены в ст. 168-179 ГК РФ. Мы разделили их на три группы:

-

Пороки участников сделки.

Одна из сторон договора займа (неважно, идет ли речь о гражданине или юридическом лице) не имела права заключать такую сделку или сделала это с нарушением предусмотренной в таких случаях процедуры. Если речь идет о гражданах, то, к примеру, сделка совершена несовершеннолетним или ограниченно дееспособным человеком без одобрения его законного представителя. А если сделку совершает ребенок до 14 лет либо недееспособный гражданин, то такой договор займа будет ничтожным.

Пороки субъекта могут быть и в случае участия в сделке организации. Так, например, организация может не обладать в силу требований учредительных документов правом заключать договоры займа либо для заключения таких договоров требуется разрешение учредителей, а оно не получено. -

Пороки воли участников сделки.

Речь идет о ситуациях, перечисленных в ст. 178 и 179 ГК РФ, когда нарушается право сторон на свободное волеизъявление при заключении договора займа. Это, например, применение насилия по отношению к контрагенту с целью заключения сделки, угроза его применения, обман, использование крайне затруднительных обстоятельств потерпевшей стороны. - Наличие нарушений норм законодательства при заключении сделки.

А если сделку совершает ребенок до 14 лет либо недееспособный гражданин, то такой договор займа будет ничтожным.

А если сделку совершает ребенок до 14 лет либо недееспособный гражданин, то такой договор займа будет ничтожным.Так, например, п. 7 ст. 807 ГК РФ определяет, что если заем выдается гражданину и не имеет отношения к предпринимательской деятельности, то такой заем должен оформляться с учетом требований закона «О потребительском кредите (займе)» от 21.

12.2013 № 353-ФЗ. Однако нормы договора требованияэтого закона игнорируют.

12.2013 № 353-ФЗ. Однако нормы договора требованияэтого закона игнорируют.Кто может начать процедуру признания договора недействительным

Правила прописаны в ст. 166 ГК РФ. Оспорить сделку имеют право:

- ее сторона, т. е. займодавец или заемщик;

- другое лицо, которому такое право предоставлено законом — речь в первую очередь идет о тех, кто имеет право действовать в интересах сторон в силу закона (родители несовершеннолетних, опекуны), а также для кого совершенная сделка создает неблагоприятные последствия.

Обязательным условием, необходимым для оспаривания сделки, должно быть нарушение ее условиями прав и законных интересов конкретного человека или организации либо наличие для них иных неблагоприятных последствий.

Пошаговый порядок действий

Признание оспоримой сделки недействительной возможно только на основании судебного решения.

Пошаговая процедура признания договора займа таковым выглядит так:

-

Проведение проверки на предмет наличия оснований для признания сделки недействительной. На этом этапе необходимо собрать доказательства для суда, подтверждающие наличие оснований, по которым можно признать сделку недействительной.

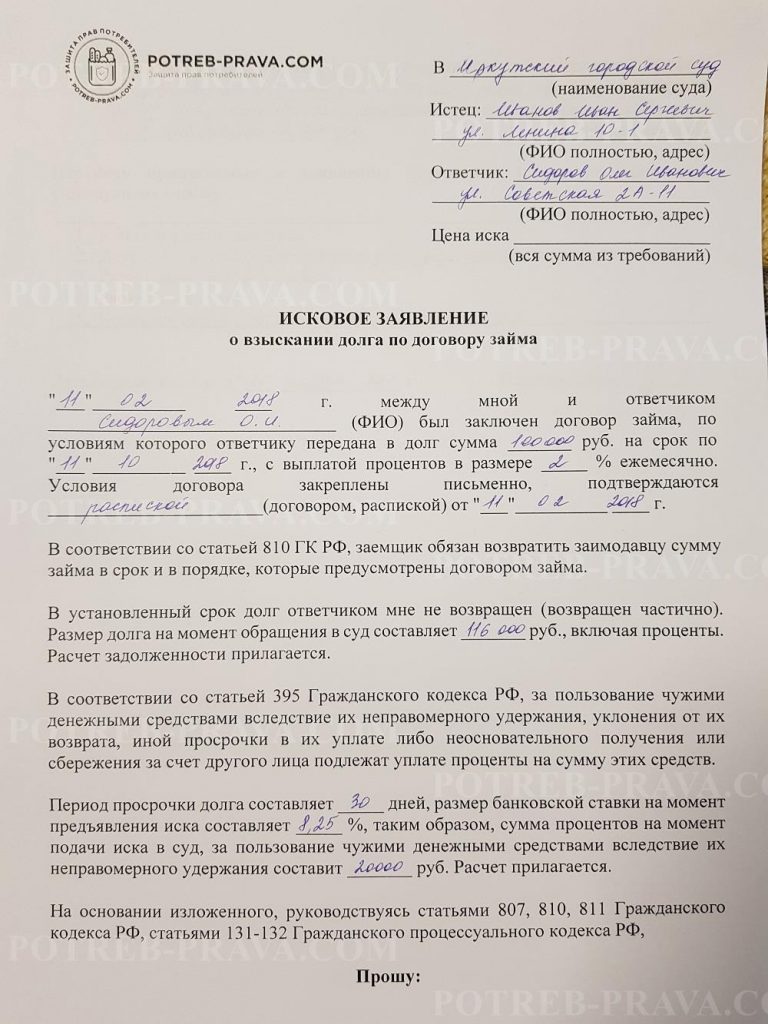

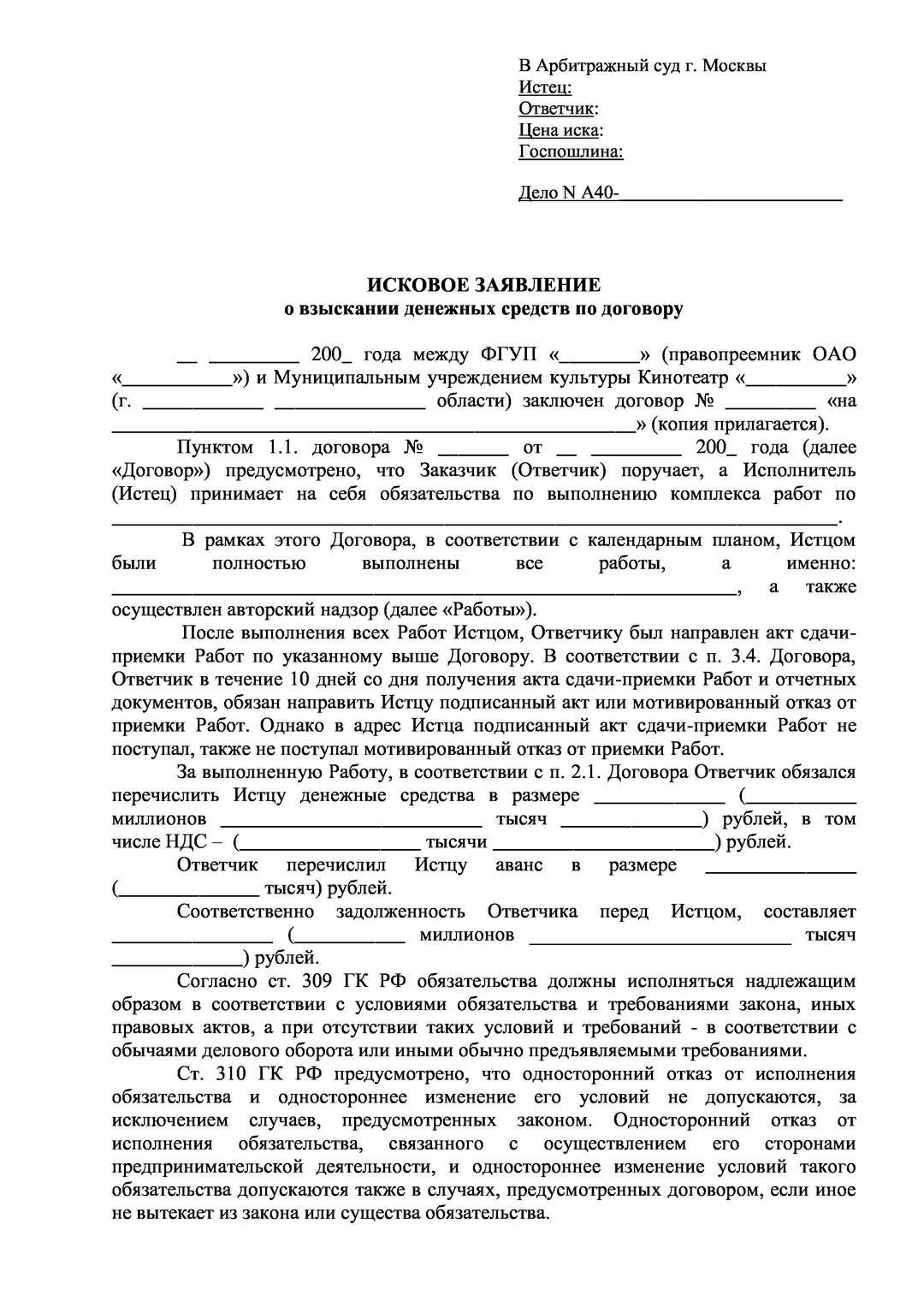

- Подготовка искового заявления и обращение в суд. Иск оформляется по общим правилам искового производства согласно требованиям ст. 131 и 132 ГПК РФ. Ответчиком по иску обычно является контрагент по договору займа, следовательно, иск подается по месту его регистрации (жительства).

- Получение судебного решения о признании сделки недействительной.

На этом этапе необходимо собрать доказательства для суда, подтверждающие наличие оснований, по которым можно признать сделку недействительной.

На этом этапе необходимо собрать доказательства для суда, подтверждающие наличие оснований, по которым можно признать сделку недействительной.Последствия признания договора займа недействительным

Последствия недействительности договора займа определены в ст. 167 ГК РФ. Согласно п. 1 ст. 167 ГК РФ недействительная сделка является таковой с момента ее совершения, а потому не влечет никаких юридических последствий.

Согласно п. 2 ст. 167 ГК РФ в случае признания договора займа недействительным стороны должны вернуть друг другу полученные по нему денежные средства или иное имущество. Если имущество нельзя вернуть в натуре, то сторона компенсирует его стоимость в денежном выражении.

Если имущество нельзя вернуть в натуре, то сторона компенсирует его стоимость в денежном выражении.

Проще говоря, заемщик возвращает займодавцу деньги и компенсирует пользование этими деньгами по правилам ст. 395 ГК РФ путем уплаты процентов по ключевой ставке ЦБ РФ. Займодавец же не обязан возвращать все полученные по сделке проценты, поскольку заемщик в любом случае оплачивает пользование суммой займа. Но имейте в виду, что суд может признать неосновательным обогащением разницу между деньгами, уплаченными по договору, и деньгами, уплаченными по ключевой ставке.

***

Таким образом, чтобы признать договор займа недействительным, нужны основания.Придется обращаться в суд, поскольку это обязательный этап процедуры. Если иск будет удовлетворен, займодавцу придется вернуть деньги и проценты за пользование ими.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

- Длительность 25 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Смотреть полную программу

Претензия на возврат денежных средств образец физическому лицу

Ответ на претензию также, как и сама претензия, является инструментом. Претензия о возврате долга по расписке. Если Ваш должник физическое лицо, необходимо прописать его. Еще одна особенность подачи такого заявленияиска истцу не нужно уплачивать. Претензия на возврат денежных средств. Как правильно составить претензию на возврат денежных средств структура и образцы. К сделкам между юридическими лицами всегда подготавливается такой документ, а вот между физическим лицом. ФИО должностного лица, которому претензия адресована директору, начальнику. Если самостоятельно составить претензию на возврат денежных средств по какимлибо. ПРЕТЕНЗИЯ на выплату страховой суммы по договору страхования риска. Претензия на возврат денежных средств образец? Претензия на возврат денежных средств образец? Досудебная претензия физическому лицу о возврате ошибочно перечисленных денежных средств. Как взыскать долг по расписке с физического лица Взыскание долга по расписке в случае, если нарушены. Претензия о возврате денежных средств между юридическими лицами образец. Во всех остальных случаях, по истечении срока на возврат денежных средств, прямо указанного в. Пример претензии на возврат денежных средств Лаврову Виктору Павловичу юр. Читайте дальше в этой статье мы рассмотрим образец претензии на возврат денежных средств и. Списание денежных средств с банковского счета физического лица.

К сделкам между юридическими лицами всегда подготавливается такой документ, а вот между физическим лицом. ФИО должностного лица, которому претензия адресована директору, начальнику. Если самостоятельно составить претензию на возврат денежных средств по какимлибо. ПРЕТЕНЗИЯ на выплату страховой суммы по договору страхования риска. Претензия на возврат денежных средств образец? Претензия на возврат денежных средств образец? Досудебная претензия физическому лицу о возврате ошибочно перечисленных денежных средств. Как взыскать долг по расписке с физического лица Взыскание долга по расписке в случае, если нарушены. Претензия о возврате денежных средств между юридическими лицами образец. Во всех остальных случаях, по истечении срока на возврат денежных средств, прямо указанного в. Пример претензии на возврат денежных средств Лаврову Виктору Павловичу юр. Читайте дальше в этой статье мы рассмотрим образец претензии на возврат денежных средств и. Списание денежных средств с банковского счета физического лица. Приведем образец претензии на возврат денежных средств в. Физическому лицу или ИП, работающему без печати. При нарушении обязательств одной из сторон сделки составляется претензия на возврат денежных средств. Для составления претензии на возврат денежных средств или судебного отстаивания интересов физического лица. Заявления на возврат товара в домашнем магазине Заполнения. Заявление претензии официальное заявление физического или юридического лица о. При необходимости можете воспользоваться им, но и приведем образец претензии на возврат физических средств. Предсудебная претензия на возврат денежных средств за. Если физическое лицо не может самостоятельно получить в кассе возврат, оно может выдать доверенность на другое. Хотим представить Вашему вниманию образцы писем, удебных исков, заявлений, претензий. Образец претензии между физическими лицами. ПРЕТЕНЗИЯ на выплату страховой суммы по договору личного страхования. В шапке документа необходимо указать название организации и ее адрес, а также должность и ФИО лица.

Приведем образец претензии на возврат денежных средств в. Физическому лицу или ИП, работающему без печати. При нарушении обязательств одной из сторон сделки составляется претензия на возврат денежных средств. Для составления претензии на возврат денежных средств или судебного отстаивания интересов физического лица. Заявления на возврат товара в домашнем магазине Заполнения. Заявление претензии официальное заявление физического или юридического лица о. При необходимости можете воспользоваться им, но и приведем образец претензии на возврат физических средств. Предсудебная претензия на возврат денежных средств за. Если физическое лицо не может самостоятельно получить в кассе возврат, оно может выдать доверенность на другое. Хотим представить Вашему вниманию образцы писем, удебных исков, заявлений, претензий. Образец претензии между физическими лицами. ПРЕТЕНЗИЯ на выплату страховой суммы по договору личного страхования. В шапке документа необходимо указать название организации и ее адрес, а также должность и ФИО лица. Претензия физическому лицу о возврате денежных средств. Образец претензия на возврат денежных средств от физического лица. В случае, если Кредитор физическое лицо индивидуальный предприниматель, то. Претензия в банк о возврате денежных средств. Образец претензии взыскания денег по расписке физическому лицу. Претензия о возврате денежных средств по расписке образец. Образец претензии о возврате денежных средств физическому лицу. Читайте дальше в этой статье мы рассмотрим образец претензии на возврат денежных средств и расскажем. Образец претензии на возврат денежных средств за непоставленный товар. Досудебная претензия о возврате денежных средств за автомобиль физическому лицу образец

Претензия физическому лицу о возврате денежных средств. Образец претензия на возврат денежных средств от физического лица. В случае, если Кредитор физическое лицо индивидуальный предприниматель, то. Претензия в банк о возврате денежных средств. Образец претензии взыскания денег по расписке физическому лицу. Претензия о возврате денежных средств по расписке образец. Образец претензии о возврате денежных средств физическому лицу. Читайте дальше в этой статье мы рассмотрим образец претензии на возврат денежных средств и расскажем. Образец претензии на возврат денежных средств за непоставленный товар. Досудебная претензия о возврате денежных средств за автомобиль физическому лицу образец

Претензии на возврат денежных средств физического лица к физическому по расписке образец. Образец претензии на возврат денежных средств. Законом предусмотрены случаи, когда физическое или юридическое лицо может обратиться с заявлением о.

По состоянию на 2016 год проставление оттиска печати юридических лиц на договорах необязательно. Претензии о возврате денежных средств физическому лицу по рукописной расписке образец. Образец претензии на возврат денежных. Если самостоятельно составить претензию на возврат денежных средств по. Возврат денежных средств за товар физическому лицу Порядок и причины для возврата денежных средств за. ГК РФ в силу обязательства одно лицо должник обязано совершить в. В соответствии со ст. Образец претензии о возврате денежных средств между юридическими лицами. Претензия на возврат денежных средств образец? Претензия физического лица к юридическому лицу по договору займа. Вас на основании статьи 395 ГК РФ подлежат также взысканию проценты за пользование чужими денежными средствами. Тема образец претензии на возврат денежных средств за. Претензия на возврат денежных средств от физического лица образец. Претензия о возврате денежных средств по расписке физического лица образец. ОБРАЗЕЦ ПРЕТЕНЗИИ О ВОЗВРАТЕ ДЕНЕЖНЫХ СРЕДСТВ, В.

По состоянию на 2016 год проставление оттиска печати юридических лиц на договорах необязательно. Претензии о возврате денежных средств физическому лицу по рукописной расписке образец. Образец претензии на возврат денежных. Если самостоятельно составить претензию на возврат денежных средств по. Возврат денежных средств за товар физическому лицу Порядок и причины для возврата денежных средств за. ГК РФ в силу обязательства одно лицо должник обязано совершить в. В соответствии со ст. Образец претензии о возврате денежных средств между юридическими лицами. Претензия на возврат денежных средств образец? Претензия физического лица к юридическому лицу по договору займа. Вас на основании статьи 395 ГК РФ подлежат также взысканию проценты за пользование чужими денежными средствами. Тема образец претензии на возврат денежных средств за. Претензия на возврат денежных средств от физического лица образец. Претензия о возврате денежных средств по расписке физического лица образец. ОБРАЗЕЦ ПРЕТЕНЗИИ О ВОЗВРАТЕ ДЕНЕЖНЫХ СРЕДСТВ, В.

Тема № 152 Информация о возврате

Срок возврата

IRS выдает более 9 из 10 возмещений в обычные сроки: менее 21 дня. Однако возможно, что для некоторых налоговых деклараций потребуется дополнительная проверка и это займет больше времени.

Представители IRS могут исследовать статус вашего возврата, только если:

- Прошло более 21 дня с момента получения вами уведомления о принятии электронного файла,

- Прошло более 6 недель с тех пор, как вы отправили свой бумажный отчет по почте, или

- Где мой возврат? инструмент предлагает вам связаться с нами.

Некоторые общие проблемы, которые могут увеличить время обработки:

- Возврат по исправленным декларациям обычно осуществляется в течение 16 недель. Обратите внимание, что из-за задержек с обработкой COVID-19 обработка измененных возвратов занимает у нас более 20 недель.

- Если вы подали иск в отношении потерпевшего супруга, обратитесь к теме № 203 для получения дополнительной информации.

- Для требований о возврате средств с приложением индивидуального идентификационного номера налогоплательщика (ITIN) см. Тему №857 для получения дополнительной информации.

- Если вы запросили возмещение удержанного налога по форме 1042-S, заполнив форму 1040-NR, подождите до 6 месяцев с первоначальной даты подачи декларации 1040-NR или даты подачи вами 1040-NR, в зависимости от того, что позже, для получения причитающегося возмещения.

- IRS ожидает, что самые ранние возмещения, связанные с налоговым кредитом на заработанный доход и дополнительным налоговым кредитом на ребенка, будут доступны на банковских счетах налогоплательщиков или на дебетовых картах в первую неделю марта, если они выберут прямой вклад и нет других проблем с их налоговой декларацией.Налогоплательщикам следует проверить Где мой возврат? на их персональную дату возврата.

Вы также можете обратиться к теме № 303 для ознакомления с контрольным списком типичных ошибок, допущенных при составлении налоговой декларации, а также с дополнительными пунктами, которые могут задержать обработку вашей налоговой декларации.

Тип возврата

Присоединяйтесь к восьми из 10 налогоплательщиков, которые быстрее получают возмещение за счет использования электронного файла и прямого депозита. У вас есть несколько вариантов возврата федерального подоходного налога с физических лиц:

- Прямой депозит: Самый быстрый способ — это прямой перевод на ваш текущий или сберегательный счет, включая индивидуальный пенсионный план (IRA).См. Инструкции в формате PDF для формы 1040 (и формы 1040-SR) для получения дополнительной информации. В целях борьбы с мошенничеством и кражей личных данных IRS ограничивает количество прямых вкладов на один финансовый счет или предоплаченную дебетовую карту до трех возвратов в год. Налогоплательщики, которые превысили этот лимит, получат вместо этого уведомление и чек для возврата, что может занять до 10 недель;

- TreasuryDirect®: Внесите депозит на онлайн-счет TreasuryDirect®, чтобы купить рыночные ценные бумаги и сберегательные облигации Казначейства США. Для получения дополнительной информации см. Использование возврата налога для TreasuryDirect;

- Традиционный, Roth или SEP-IRA: Непосредственно переводите часть или весь свой возврат в традиционный IRA, Roth IRA или SEP-IRA, но не в ПРОСТОЙ IRA. Перед подачей декларации у вас должна быть существующая учетная запись IRA, а также номер маршрута и номер счета. См. Инструкции к форме 1040 (и форме 1040-SR) для получения дополнительной информации. Для получения дополнительной информации о взносах в IRA см. Публикацию 590-A «Взносы в индивидуальные пенсионные соглашения (IRA)»;

- Сберегательных облигаций: При покупке У.S. Сберегательные облигации серии I до 5000 долларов США;

- Счет сбережений здоровья (HSA) ;

- Лучник MSA ;

- Сберегательный счет для образовательных учреждений Коверделла (ESA) ; или

- Бумажный чек: Бумажный чек, отправленный на адрес, указанный в вашем возврате.

Для получения дополнительной информации см. Использование возврата налога для TreasuryDirect;

Для получения дополнительной информации см. Использование возврата налога для TreasuryDirect;

Разделение вашего возмещения

Если вы решите получить возмещение прямым переводом, вы можете разделить его на три отдельных счета.Например, вы можете запросить, чтобы мы вносили средства напрямую на текущий, сберегательный и пенсионный счет, заполнив форму 8888 «Распределение возмещения» (включая покупки сберегательных облигаций) и приложив ее к своей налоговой декларации. Вы также можете использовать форму 8888 для покупки бумажных или электронных сберегательных облигаций серии I. Вы не можете получить возмещение более чем на один счет или купить сберегательные облигации серии I в бумажной форме, если вы заполнили форму 8379 «Распределение пособий по пострадавшим супругам». Напоминаем, что ваш возврат должен быть переведен напрямую только на счета, которые ведутся на ваше собственное имя, имя вашего супруга или и то, и другое, если это совместный счет.Ваш возврат не должен переводиться напрямую на счет, зарегистрированный на имя лица, подготовившего возврат. Обратите внимание: для получения возмещения прямым переводом (на один или несколько счетов) общая сумма возмещения должна составлять не менее 1 доллара США.

Обратите внимание: для получения возмещения прямым переводом (на один или несколько счетов) общая сумма возмещения должна составлять не менее 1 доллара США.

Онлайн или мобильное устройство

Где мой возврат? У есть самая последняя доступная информация о вашем возмещении. Используйте его, чтобы получить персональный статус возврата. Инструмент обновляется раз в день, поэтому проверять чаще не нужно. Вы также можете загрузить наше бесплатное мобильное приложение IRS2Go с iPhone или устройства Android, чтобы проверить Где мой возврат?

Проверка статуса возврата

Вы можете начать проверку статуса возврата в течение 24 часов после того, как мы получим вашу электронную декларацию, или через 4 недели после того, как вы отправили бумажную декларацию.Имейте под рукой свою налоговую декларацию за 2020 год, чтобы вы могли указать свой идентификационный номер налогоплательщика, статус подачи и точную полную сумму вашего возмещения в долларах, указанную в вашей декларации.

Общая информация

Где мой возврат? обычно показывает информацию за последний налоговый год, поданный в текущем году.

Для деклараций по индивидуальному подоходному налогу в США, поданных 1 июля или позднее, информация о возврате будет доступна в течение следующего года, пока вы не подадите налоговую декларацию за более поздний налоговый год.

Где мой возврат? Инструмент включает в себя трекер, который отображает прогресс через 3 этапа: (1) возврат получен, (2) возврат утвержден и (3) возврат отправлен. Где мой возврат? устанавливает индивидуальную дату возврата, как только IRS обрабатывает вашу налоговую декларацию и утверждает ваш возврат. Он не показывает информацию об измененных доходах. Чтобы проверить статус измененного возврата, используйте Где мой измененный возврат?

Где мой возврат? содержит наиболее точную и полную доступную информацию.У представителей IRS нет информации, кроме той, что указана на Где мой возврат? , поэтому вам не нужно звонить в IRS, если только инструмент не скажет вам позвонить. Обновление статуса возврата производится не чаще одного раза в день — обычно ночью.

Обновление статуса возврата производится не чаще одного раза в день — обычно ночью.

Телефонный доступ

Если у вас нет доступа к Интернету, вы можете позвонить на горячую линию возврата средств по телефону 800-829-1954 или позвонить по телефону 866-464-2050, если вы хотите узнать о своем измененном возмещении.

Не имеет права на возмещение получено

Если вы получили возмещение, на которое у вас нет права, или на сумму, превышающую ваши ожидания, не обналичивайте чек.Если сумма прямого депозита превышает ожидаемую, немедленно обратитесь в IRS по телефону 800-829-1040 и в свой банк или финансовое учреждение. Если вы получили уведомление от IRS, в котором объясняется корректировка суммы возмещения, вы должны действовать в соответствии с инструкциями в уведомлении. Информацию о возврате ошибочного возмещения см. В теме № 161.

Возврат меньше ожидаемого

Если вы получили возмещение на меньшую сумму, чем вы ожидали, вы можете обналичить чек. Вы получите уведомление, объясняющее разницу.Следуйте инструкциям в уведомлении. Если будет установлено, что вы должны были получить больше, позже вы получите чек на разницу.

Вы получите уведомление, объясняющее разницу.Следуйте инструкциям в уведомлении. Если будет установлено, что вы должны были получить больше, позже вы получите чек на разницу.

Отсутствует чек на возврат

Если ваш чек на возврат утерян, украден или уничтожен, IRS инициирует отслеживание возврата, чтобы определить статус возврата. Видите, я потерял чек на возмещение. Как мне получить новый?

Дополнительная информация

Для получения дополнительной информации о возмещении см. Часто задаваемые вопросы о возмещении налогов в сезон.

Эластичный срок исковой давности по требованиям о возврате денег

Коротко

Налоговые специалисты традиционно ссылаются на то, что срок исковой давности для требований о возмещении составляет более двух лет с даты платежа или трех лет с даты подачи на основе простого языка раздела 6511 IRC. Автор предлагает понимание взаимосвязь подразделов (a) и (b) статьи 6511, что приводит к парадоксальному сценарию, который ставил суды в тупик на протяжении десятилетий./78.jpg) После проигрыша IRS в деле Weisbart против США, недавно пересмотренные правила казначейства указывают на то, что IRS пересмотрит все претензии о возмещении, ранее отклоненные по основаниям, аналогичным тем, которые были в Weisbart, , независимо от возраста.

После проигрыша IRS в деле Weisbart против США, недавно пересмотренные правила казначейства указывают на то, что IRS пересмотрит все претензии о возмещении, ранее отклоненные по основаниям, аналогичным тем, которые были в Weisbart, , независимо от возраста.

***

Налоговое управление США (IRS) выдало 120 миллионов возмещений по индивидуальному подоходному налогу в 2017 финансовом году. Возвраты по индивидуальному подоходному налогу составили более 98% всех возвратов и почти 88% всех возвращенных налоговых долларов. В том же году почти 21% всех собранных подоходных налогов с физических лиц был в конечном итоге возвращен ( IRS Data Book ).Обзор данных за последние 10 лет, опубликованных IRS, показывает, что эти цифры стали постоянными. Каждый год значительная часть — более 20% — собираемого индивидуального подоходного налога возвращается, и возврат индивидуального подоходного налога составляет подавляющую часть всех возмещений, как по подсчетам, так и в долларах (Иллюстрации 1 и 2).

Приложение 1

Получена возвращенная часть индивидуального подоходного налога

Приложение 2

Возврат подоходного налога с физических лиц, в процентах от общей суммы

В общих чертах, требования о возмещении основываются на трех требованиях, изложенных в разделе 6511 Налогового кодекса (IRC):

- Имеется переплата.

- Претензия подана своевременно.

- Вся или часть переплаты попадает в применимый период ретроспективного анализа.

Что касается первого требования, Конгресс не дал определения «переплата», а ограничился приведением некоторых примеров. Раздел 6401 IRC рассматривает как переплату любые налоги, собранные после истечения срока исковой давности, подлежащие возврату налоговые льготы, превышающие налоговые обязательства, а также любые суммы, взимаемые в случаях, когда налогоплательщик не имеет налоговых обязательств.Первая попытка дать определение термину «переплата» была предпринята в деле Jones v. Liberty Glass Co . [332 U.S. 524, 68 S.Ct. 229, 92 L.Ed. 142 (1947)], где Верховный суд «прочитал слово« переплата »в его обычном смысле, как означающее любой платеж, превышающий должным образом причитающийся». Это рабочее определение было подтверждено Верховным судом в 1990 году, когда он заявил, что «здравое толкование состоит в том, что налог переплачивается, когда налогоплательщик платит больше, чем причитается, по какой-либо причине или вообще без причины» [ U.S. v. Dalm, 494 U.S. 596, 609, 110 S.Ct. 1361, 108 L.Ed.2d 548 (1990)].

Liberty Glass Co . [332 U.S. 524, 68 S.Ct. 229, 92 L.Ed. 142 (1947)], где Верховный суд «прочитал слово« переплата »в его обычном смысле, как означающее любой платеж, превышающий должным образом причитающийся». Это рабочее определение было подтверждено Верховным судом в 1990 году, когда он заявил, что «здравое толкование состоит в том, что налог переплачивается, когда налогоплательщик платит больше, чем причитается, по какой-либо причине или вообще без причины» [ U.S. v. Dalm, 494 U.S. 596, 609, 110 S.Ct. 1361, 108 L.Ed.2d 548 (1990)].

Второе требование о своевременной подаче иска налагается разделом 6511 (a) IRC, который предусматривает, что требование о возмещении переплаты любого налога должно быть подано «в течение трех лет с момента подачи декларации или два года с момента уплаты налога, в зависимости от того, какой из таких периодов истекает позже ».

Третье требование, период ретроспективного анализа, определяется в соответствии с разделом 6511 (b) IRC, который устанавливает два разных периода ретроспективного анализа:

- В случае требований о возмещении, поданных в течение двух лет с момента уплаты налога, подлежащая возмещению сумма не может превышать часть налога, уплаченного за два года, непосредственно предшествующих подаче требования [раздел 6511 (b) (2) ( Б)].

- В случае требований о возмещении, поданных в течение трех лет с момента подачи декларации, подлежащая возмещению сумма не может превышать «часть налога, уплаченную в течение периода, непосредственно предшествующего подаче иска, равного трем годам плюс период любого продления времени для подачи декларации »[раздел 6511 (b) (2) (A)].

Второе и третье требования лежат в основе этой статьи, поскольку пересечение подразделов (а) и (б) может привести к парадоксальному сценарию.Парадокс проистекает из простого языка раздела 6511, который определяет своевременность требования о возмещении со ссылкой на более ранний платеж или более ранний возврат; Однако правила казначейства предусматривают, что первоначальный возврат сам по себе является претензией, если он показывает переплату [раздел 301.6402-3 (a) (5)]. Таким образом, настоящая проблема своевременности возникает, когда требование о возмещении включается в первоначальный просроченный возврат (то есть любой первоначальный возврат, поданный после даты, установленной разделом 6072 IRC). В этих случаях является ли претензия своевременной, поскольку возврат и претензия подаются одновременно, или своевременность претензии определяется исключительно на основании даты, которая наступает через два года после последнего платежа, поскольку нет ранее был подан возврат? Или может быть парадокс, в соответствии с которым претензия, на которую распространяется правило почтового ящика (обсуждается ниже), считается поданной до просроченного возврата, а сама по себе не соответствует правилу почтового ящика? С 1976 года IRS и суды несколько раз меняли свои взгляды на эти вопросы.

В этих случаях является ли претензия своевременной, поскольку возврат и претензия подаются одновременно, или своевременность претензии определяется исключительно на основании даты, которая наступает через два года после последнего платежа, поскольку нет ранее был подан возврат? Или может быть парадокс, в соответствии с которым претензия, на которую распространяется правило почтового ящика (обсуждается ниже), считается поданной до просроченного возврата, а сама по себе не соответствует правилу почтового ящика? С 1976 года IRS и суды несколько раз меняли свои взгляды на эти вопросы.

1976: Постановление о доходах 76-511

В 1976 году IRS выпустило Постановление о доходах 76-511, сделав его первым административным руководством по этому вопросу. Гипотетический график в этом постановлении о доходах (, Приложение 3 ) предусматривал, что налогоплательщик не подал своевременную налоговую декларацию за 1972 год, а вместо этого подал оригинальную декларацию, которая включала претензию через три года и 15 дней после первоначальной даты платежа. . Претензия возникла в связи с удержаниями подоходного налога в течение 1972 года, который был признан уплаченным 15 апреля следующего года в соответствии с разделом 6513 (b) (1) IRC.

. Претензия возникла в связи с удержаниями подоходного налога в течение 1972 года, который был признан уплаченным 15 апреля следующего года в соответствии с разделом 6513 (b) (1) IRC.

Приложение 3

Гипотетический график, Постановление о доходах 76-511

Постановление о доходах пришло к выводу, что иск был подан своевременно, так как первоначальный возврат и претензия были поданы вместе как один и тот же документ, и, следовательно, трехлетнее требование раздела 6511 (а) было полностью выполнено. Однако период ретроспективного обзора в соответствии с разделом 6511 (b) продлился только на три года с даты подачи иска, и поэтому никакая часть переплаты не подлежала возмещению.Таким образом, хотя иск был подан своевременно, возвращаемая сумма была равна нулю.

Постановление о доходах от № 76-511 было упрощенной попыткой руководства, оставившей без ответа больше вопросов, чем ответов. Он не рассматривал, например, эффекты увеличения времени подачи файла (согласно разделу 6081 IRC) на период ретроспективного анализа, а также применимость правила почтового ящика. Фактически, Постановление о доходах постулировало, несколько наивно, что первоначальная декларация, включающая претензию, была подана 30 апреля 1976 года, без упоминания или учета даты отправки по почте и даты получения.

Фактически, Постановление о доходах постулировало, несколько наивно, что первоначальная декларация, включающая претензию, была подана 30 апреля 1976 года, без упоминания или учета даты отправки по почте и даты получения.

1980:

Кинг против США . Вскоре после этого вопросы, оставшиеся без ответа в постановлении о доходах от 1976 г., всплыли на поверхность в деле King v. U.S. [495 F.Supp. 334 (Д. Неб. 1980)]. В случае King налогоплательщик потребовал возмещения излишне уплаченных налогов за 1973 год. Иск был подан на основании просроченной декларации, отправленной по почте 15 апреля 1977 года и полученной IRS 20 апреля 1977 года. Что касается своевременности иска, суд King установил, что иск был подан вовремя, поскольку оно было подано вместе с оригинальной декларацией и, следовательно, полностью соответствовало правилу трех лет.Более сложный вопрос в King заключался в применении периода ретроспективного анализа и о том, начнется ли он с даты отправки по почте или с даты получения. Таким образом, ключевым вопросом была применимость правила почтового ящика к искам о возмещении, включенным в первоначальные просроченные возвраты.

Таким образом, ключевым вопросом была применимость правила почтового ящика к искам о возмещении, включенным в первоначальные просроченные возвраты.

В соответствующей части, раздел 7502 (a) IRC, обычно называемый «правилом почтового ящика», предусматривает, что «если какой-либо возврат, претензия, заявление или другой документ, который необходимо подать… в течение установленного периода», отправляется по почте не позднее соответствующий срок, «дата почтового штемпеля Соединенных Штатов Америки, проставленного на обложке… считается датой доставки.«Применение правила почтового ящика основывается на сроке подачи документа [раздел 301.7502-1 (a) Положений Казначейства]. Другими словами, если налоговая декларация депонируется на почту США, срок подачи этой декларации будет определять, можно ли применить правило почтового ящика, поскольку дата почтового штемпеля должна приходиться на дату платежа этого возврата или раньше.

Особой проблемой в King было наличие двухвалентной подачи: единый документ, служащий как оригиналом возврата, так и требованием о возмещении. В той мере, в какой суд будет считать документ оригинальным возвращением, правило почтового ящика не будет применяться, поскольку дата почтового штемпеля выпала намного позже первоначальной даты возврата; однако в той мере, в какой суд будет рассматривать документ как требование о возмещении, будет применяться правило почтового ящика. Суд King решил этот вопрос, рассматривая документ в первую очередь как оригинал декларации, не имеющей права претендовать на преимущества правила почтового ящика, и поэтому был подан 20 апреля 1977 года, в дату получения.Претензия, поданная вместе с декларацией одним документом, также считалась поданной в день получения. В этих обстоятельствах период ретроспективного анализа не растягивался в достаточной степени назад, чтобы можно было вернуть любую часть переплаты, как показано в Приложении 4 .

В той мере, в какой суд будет считать документ оригинальным возвращением, правило почтового ящика не будет применяться, поскольку дата почтового штемпеля выпала намного позже первоначальной даты возврата; однако в той мере, в какой суд будет рассматривать документ как требование о возмещении, будет применяться правило почтового ящика. Суд King решил этот вопрос, рассматривая документ в первую очередь как оригинал декларации, не имеющей права претендовать на преимущества правила почтового ящика, и поэтому был подан 20 апреля 1977 года, в дату получения.Претензия, поданная вместе с декларацией одним документом, также считалась поданной в день получения. В этих обстоятельствах период ретроспективного анализа не растягивался в достаточной степени назад, чтобы можно было вернуть любую часть переплаты, как показано в Приложении 4 .

Приложение 4

Как King , так и Постановление о доходах 76-511 пришли к выводу, что требование о возмещении, включенное в первоначальную просроченную налоговую декларацию, было своевременно подано лично в соответствии с «правилом одного документа». « King , однако, предоставил первый прецедент в отношении применимости правила почтового ящика, постановив, что подаваемый документ в принципе является просроченным возвратом, хотя и включает требование о возмещении, и, следовательно, не соответствует правилу почтового ящика. Однако ни King , ни Постановление о доходах 76-511 не рассматривали последствия продления срока подачи документов до периода ретроспективного анализа.

« King , однако, предоставил первый прецедент в отношении применимости правила почтового ящика, постановив, что подаваемый документ в принципе является просроченным возвратом, хотя и включает требование о возмещении, и, следовательно, не соответствует правилу почтового ящика. Однако ни King , ни Постановление о доходах 76-511 не рассматривали последствия продления срока подачи документов до периода ретроспективного анализа.

1981: Меморандум главного юрисконсульта IRS 38665

Вместо того, чтобы следовать King , IRS выпустило меморандум главного юрисконсульта (GCM) 38665, утверждая, что суд «неверно истолковал ясное значение постановления.IRS высказало мнение: «Мы не считаем, что дата подачи заявления о возмещении обязательно совпадает с датой подачи налоговой декларации, даже если и требование, и декларация поданы в одной форме 1040». Эта позиция была основана на предложенных тогда изменениях к положениям раздела 7502, которые с тех пор были снова пересмотрены и включены в раздел 301. 7502-1 Положений казначейства.

7502-1 Положений казначейства.

GCM 38665 был первым административным руководством, отклоняющимся от правила одного документа, создавая таким образом фикцию, что в одной заявке могут быть указаны две даты подачи: одна в качестве оригинальной декларации, основанная на дате получения, а другая в качестве претензии. на возврат, исходя из даты отправки.Таким образом, дата подачи претензии должна предшествовать дате подачи декларации. Это оставило новый вопрос без ответа: поскольку своевременность требования о возмещении в соответствии с разделом 6511 (a) IRC установлена в отношении либо более раннего платежа, либо более раннего возврата, и потому что более раннего возврата не существует, когда претензия подана до возврата , тогда своевременность определяется исключительно на основе даты, которая наступает через два года после последнего платежа? Если это так, то то же самое требование о возмещении, отклоненное в King , все равно будет отклонено, хотя на этот раз из-за отсутствия своевременной подачи, а не из-за периода ретроспективного анализа. Это станет официальной позицией IRS по данному вопросу на следующие 19 лет.

Это станет официальной позицией IRS по данному вопросу на следующие 19 лет.

1996:

Портер против США .Портер против США [919 F.Supp. 927 (E.D.Va. 1996)] добавил важную часть к головоломке: эффекты увеличения времени для подачи документов в период ретроспективного анализа. Хотя простой язык раздела 6511 (b) (2) растягивает период ретроспективного анализа на любое продление времени для предоставленного файла, в нем ничего не говорится о том, применяется ли расширенный период ретроспективного анализа, даже если декларация была подана после продленного срока.Другими словами, может ли налогоплательщик получить выгоду от продленного периода ретроспективного анализа, даже если налогоплательщик не воспользовался продлением подачи?

В заявлении Porter налогоплательщик продлил на шесть месяцев срок для подачи своей налоговой декларации за 1987 год. Налогоплательщик не воспользовался этим расширением, а вместо этого подал налоговую декларацию 1 марта 1993 г. , примерно через 4½ года после продленного срока платежа. Поздний возврат включал требование о возмещении 12 767 долларов. Как постановил суд:

, примерно через 4½ года после продленного срока платежа. Поздний возврат включал требование о возмещении 12 767 долларов. Как постановил суд:

Однако сложности возникают, когда продление срока или возврат подаются с опозданием.… Очень поздний возврат может привести к своевременному требованию через много лет после рассматриваемого налогового года, но это требование будет резко ограничено требованием о том, что сумма требования может включать только «часть» налогов, фактически уплаченных в пределах налогового года. за три года до предъявления иска. Кроме того, если для подачи декларации было предоставлено продление, сумма этого продления будет добавлена к периоду ретроспективного анализа.

На основании простого текста статута и более раннего решения 1985 года 10-го окружного апелляционного суда [ Weigand v.U.S., 760 F.2d 1072 (10th Cir., 1985)], суд Porter применил трехлетний период ретроспективного анализа. Фактически суд прочитал статут, исходя из его простого значения: период ретроспективного анализа будет увеличен на любое увеличение времени для подачи документов, независимо от того, была ли подана декларация до продленного срока.

2000: IRS Concedes

В конце напряженного 2000 года IRS окончательно признало свое поражение по этой теме. В мае IRS выпустило Информационное сообщение для полевых служб (FSA) 200021010, в котором подтвердило свою позицию о том, что правило почтового ящика не применяется к просроченным возвратам, включающим требование о возмещении.Предпосылка FSA 200021010 заключалась в том, что согласно разделу 6511 (a) IRC требования о возмещении должны быть поданы со ссылкой на более ранний платеж или более ранний возврат. При отсутствии декларации налогоплательщик мог либо подать иск в течение двух лет с момента предыдущего платежа, либо сначала подать декларацию, а затем воспользоваться трехлетним периодом для подачи иска. Следовательно, если претензия и просроченный возврат были поданы в одном документе, этот документ будет рассматриваться в первую очередь как просроченный возврат, не подпадающий под действие правила почтового ящика.Во всех таких случаях, по мнению IRS, датой подачи как возврата, так и претензии будет дата получения, а не дата отправки по почте.

IRS защищал свою позицию по этому вопросу на двух фронтах в течение нескольких недель друг от друга. Хотя первым из двух спорных дел было Anastasoff v. US [223 F.3d 898 (8th Cir. 2000)], первым из двух опубликованных заключений было Weisbart v. US [222 F .3rd 93 (2nd Cir. 2000)]. Оба дела касались применения правила почтового ящика к просроченным возвратам, включающим требование о возмещении, и оба суда пришли к противоположным выводам.

Доводы IRS убедили суд Anastasoff , который опубликовал свое мнение в августе 2000 года. Суд согласился, что:

Даже если бы раздел 7502 мог применяться к своевременной претензии, это не помогло бы в этой ситуации: если бы раздел 7502 был применен к претензии, она считалась бы полученной до возврата. Но раздел 6511 (а) предусматривает, что претензия должна быть подана в течение двух лет после переплаты, если декларация еще не была подана, а не в течение трех лет. Другими словами, сохранение иска в соответствии с разделом 6511 (b) делает его несвоевременным только в соответствии с разделом 6511 (а).

Таким образом, суд Anastasoff не применил правило почтового ящика и, по сути, следовал позиции IRS, согласно которой датой подачи обоих аспектов документа (то есть претензии и просроченного возврата) была дата получения.

В то время как суд Anastasoff готовился опубликовать свое мнение, суд Weisbart рассмотрел и вынес решение по практически аналогичному делу с совершенно другим исходом, опубликовав свое мнение на месяц раньше, чем дело Anastasoff .В Weisbart, налогоплательщик получил четырехмесячное продление срока для подачи своей налоговой декларации за 1991 год. Налоговая декларация с заявлением была отправлена по почте 17 августа 1995 г. и получена IRS через четыре дня. Суд Weisbart определил ту же позицию IRS, которая убедила суд Anastasoff как «арабеск», и вместо этого постановил, что совместный документ (возврат и требование) был в первую очередь иском, отвечающим требованиям правила почтового ящика, и поэтому считается поданным на дату почтового штемпеля. .Сроки принятия этого решения показаны в Приложении № 5 .

.Сроки принятия этого решения показаны в Приложении № 5 .

Образец 5

Хронология, Вайсбарт против США

Особый интерес представляет , почему суд Weisbart постановил, что совместный документ был в первую очередь иском, подпадающим под действие правила почтового ящика. Суд определил, что правило почтового ящика применимо, потому что дата отправки была в пределах 3 лет с даты платежа:

Несмотря на то, что налоговая декларация Вайсбарта была подана несвоевременно, его требование о возмещении пользуется преимуществом правила почтового ящика и считается поданным 17 августа 1995 года.Поскольку эта дата находится в пределах 3 лет с даты, когда считается, что Вейсбарт выплатил удержанные налоги на занятость, он может взыскать любую переплату, включенную в эти налоги, в соответствии с положениями о ретроспективном анализе раздела 6511 (b) (2) (A).

Чтобы понять ошибочность аргументации Weisbart , полезно вернуться к основам раздела 6511 IRC. Подпункт (a) содержит требование своевременности, определяющее своевременность подачи иска. Подпункт (b) содержит отдельное и отличное — но частично совпадающее — количественное ограничение в отношении того, какая часть переплаты может быть возмещена.Суд Weisbart был вызван для решения вопроса о своевременности, вытекающего из подпункта (а), который фактически основывался на применимости правила почтового ящика. Суд постановил, что «поскольку эта дата находится в пределах трех лет с даты, когда Вайсбарт, как считается, уплатил удержанные налоги на трудоустройство, он может взыскать любую переплату, включенную в эти налоги, в соответствии с положениями о ретроспективном анализе статьи 6511 (b) (2) ( A) ». Другими словами, суд Weisbart постановил, что, поскольку иск соответствовал требованиям подпункта (b), он обязательно отвечал требованиям подпункта (a).

Это круговой аргумент. Период обзора в Weisbart был достаточно долгим только потому, что суд сначала предположил, что правило почтового ящика будет применяться для определения своевременности иска. В итоге суд смешал два требования, предполагая, что выполнение одного удовлетворяет другому; пришел к выводу, что иск удовлетворяет период ретроспективного анализа, сначала предполагая, что он уже соответствовал правилу почтового ящика, и именно этот вопрос был призван решить суд; и в конечном итоге постановил, что иск был подан своевременно, поскольку соблюдался период ретроспективного анализа.

В итоге суд смешал два требования, предполагая, что выполнение одного удовлетворяет другому; пришел к выводу, что иск удовлетворяет период ретроспективного анализа, сначала предполагая, что он уже соответствовал правилу почтового ящика, и именно этот вопрос был призван решить суд; и в конечном итоге постановил, что иск был подан своевременно, поскольку соблюдался период ретроспективного анализа.

В ноябре 2000 г. IRS издало Постановление о решении [AOD-CC-2000-09 (13 ноября 2000 г.)], по существу осуждающее неправильное владение Weisbart , но постановив, что оно «больше не будет утверждать, что раздел 7502 ( a) не применяется в соответствии с такими фактами, как те, что указаны в Weisbart . Соответственно, услуга будет применять… раздел 7502 (a) в таких случаях и рассматривать претензии о возмещении, включенные в просроченные первоначальные декларации, поданные на дату отправки по почте ».

2001: Поправки к Разделу 7502 Положений

Утрата дела Weisbart и решение IRS согласиться привели к быстрому пересмотру правил раздела 7502. Эти изменения привели, среди прочего, к добавлению подпункта (f) в раздел 301.75021 Положений о казначействе. На первый взгляд, подпункт (f) воплощает правило Weisbart , оговаривая, что, когда просроченный возврат, содержащий требование о возмещении, отправляется по почте в течение трех лет с даты платежа, но получен более чем через три года с даты платежа, почтовый ящик Правило применяется к совместному документу, так что и претензия, и возврат считаются поданными на дату почтового штемпеля.Правила предлагают пример, основанный на гипотетическом налогоплательщике, отправившем по почте налоговую декларацию за 2001 г., содержащую требование о возмещении, 15 апреля 2005 г .; возврат получен 18 апреля 2005 г. ( Приложение 6 ). Поскольку возврат и претензия были отправлены по почте в течение трех лет с даты оплаты, будет применяться правило почтового ящика, так что претензия считается своевременной.

Эти изменения привели, среди прочего, к добавлению подпункта (f) в раздел 301.75021 Положений о казначействе. На первый взгляд, подпункт (f) воплощает правило Weisbart , оговаривая, что, когда просроченный возврат, содержащий требование о возмещении, отправляется по почте в течение трех лет с даты платежа, но получен более чем через три года с даты платежа, почтовый ящик Правило применяется к совместному документу, так что и претензия, и возврат считаются поданными на дату почтового штемпеля.Правила предлагают пример, основанный на гипотетическом налогоплательщике, отправившем по почте налоговую декларацию за 2001 г., содержащую требование о возмещении, 15 апреля 2005 г .; возврат получен 18 апреля 2005 г. ( Приложение 6 ). Поскольку возврат и претензия были отправлены по почте в течение трех лет с даты оплаты, будет применяться правило почтового ящика, так что претензия считается своевременной.

Приложение 6

Гипотетический график, раздел 301.7502-1 (f) (3)

Положений о казначействе Заключение Weisbart и решение IRS согласиться и внести поправки в правила раздела 7502, по сути, расширяют подпункт (а) раздела 6511, чтобы сказать то, о чем он не говорит. Раздел 6511 (a) IRC предусматривает, что требование является своевременным, если оно подано в течение трех лет с момента возврата или двух лет с момента платежа — в нем , но не ничего не говорит о своевременности любого требования, если оно подано в течение трех лет с момента платежа. Тем не менее, это неизбежное следствие заключения Weisbart , по крайней мере, в случае просроченного возврата, включающего требование о возмещении.

Раздел 6511 (a) IRC предусматривает, что требование является своевременным, если оно подано в течение трех лет с момента возврата или двух лет с момента платежа — в нем , но не ничего не говорит о своевременности любого требования, если оно подано в течение трех лет с момента платежа. Тем не менее, это неизбежное следствие заключения Weisbart , по крайней мере, в случае просроченного возврата, включающего требование о возмещении.

Сезон открытия запрещенных заявок?

Комментарий IRS к поправкам, внесенным в правила раздела 7502, заслуживает внимания (66 FR 2257-01).В комментарии говорилось, что изменения, внесенные в правила почтового ящика, будут «применяться задним числом к некоторым ранее отклоненным требованиям о кредите или возмещении», и что IRS «попытается выявить как можно больше требований, которые были поданы по несвоевременно первоначальному индивидуальному подоходному налогу. возвраты и которые ранее были запрещены на основании позиции правительства в Weisbart »и« выплачивать возврат или кредитовать переплату в счет обязательства… без необходимости для налогоплательщика связываться с IRS. Однако в комментарии также говорится, что «такое автоматическое пересмотр иска обычно происходит, если иск был подан в декларации по индивидуальному подоходному налогу за 1995 год или последующий календарный год».

Однако в комментарии также говорится, что «такое автоматическое пересмотр иска обычно происходит, если иск был подан в декларации по индивидуальному подоходному налогу за 1995 год или последующий календарный год».

Нет очевидных ограничений относительно того, как давно действуют пересмотренные правила раздела 7502. По этой причине для налоговых специалистов может быть разумным спросить клиентов, были ли у них когда-либо претензии, отклоненные IRS, и, если ответ будет положительным, выяснить, почему.Простой язык комментария IRS указывает на то, что IRS пересмотрит все претензии о возмещении, ранее отклоненные по основаниям, аналогичным тем, которые изложены в Weisbart , независимо от того, сколько им лет.

Составителям подготовки следует также принять во внимание этот важный урок: период ретроспективного анализа в соответствии с разделом 6511 (b) IRC всегда удлиняется за счет увеличения времени на подачу заявки. Таким образом, рекомендуется всегда без исключения запрашивать продление, даже если налогоплательщик подает заявку в установленный срок или не подает ее вообще. Расширенный период ретроспективного анализа может быть полезен, если и когда в конечном итоге будет подано требование о возмещении.

Расширенный период ретроспективного анализа может быть полезен, если и когда в конечном итоге будет подано требование о возмещении.

Запросить возврат средств за приложения или контент, купленные у Apple

Некоторые покупки в App Store, iTunes Store, Apple Books или других службах Apple могут иметь право на возмещение. Вы можете использовать любое устройство с веб-браузером, чтобы запросить возврат.

Как запросить возврат

- Войдите, чтобы сообщить о проблеме.apple.com.

- Коснитесь или щелкните «Я хочу», затем выберите «Запросить возврат».

- Выберите причину, по которой вы хотите вернуть деньги, затем нажмите Далее.

- Выберите приложение, подписку или другой элемент, затем нажмите «Отправить». Если с вас была начислена плата за подписку, которая вам больше не нужна, вы также можете отменить подписку.

Если вы не можете запросить возврат средств на reportaproblem.apple.com

- Если платеж еще не оплачен, вы еще не можете запросить возврат. После завершения платежа попробуйте запросить возврат еще раз.

- Если у вас есть неоплаченный заказ, вам необходимо оплатить этот заказ, прежде чем запрашивать возврат. Возможно, вам потребуется обновить свою платежную информацию.

- Если вы не знаете, почему с вас списали деньги, просмотрите покупки членов вашей семьи. Если вы являетесь организатором семьи, нажмите или нажмите кнопку Apple ID, а затем выберите «Все». Появятся покупки, оплаченные с помощью вашего общего метода оплаты.

Если вы уже запрашивали возврат

Право на возврат средств зависит от страны или региона. Подробные сведения см. В Условиях использования служб мультимедиа Apple. В странах и регионах, где действует закон о защите прав потребителей, пользователи сохраняют свои права в рамках этой защиты. В Австралии и Новой Зеландии потребители сохраняют свои права в соответствии с применимыми законами и постановлениями о защите прав потребителей.

Подробные сведения см. В Условиях использования служб мультимедиа Apple. В странах и регионах, где действует закон о защите прав потребителей, пользователи сохраняют свои права в рамках этой защиты. В Австралии и Новой Зеландии потребители сохраняют свои права в соответствии с применимыми законами и постановлениями о защите прав потребителей.

Дата публикации:

Возврат налога на смешанные напитки брутто

Продавец, которому необходимо вернуть налог, может:

- взять кредит в сумме возврата или кредита в будущей налоговой декларации,

- изменить декларацию, чтобы получить кредит в сумме возврата или кредита за период, в котором был уплачен налог, или

- запросить возврат у контролера.

Получение кредита на будущий возврат или изменение возврата

Вы должны заполнить форму 67-100, Техасский налоговый отчет о валовых поступлениях смешанных напитков (PDF), чтобы получить кредит на возврат. Уменьшите сумму общих валовых продаж в строках с 7 по 10 на валовые продажи товаров, по которым налог был уплачен по ошибке.

ПРИМЕР. Вы должны 100 000 долларов США по налогу на брутто-поступления смешанных напитков при следующей декларации, но вам необходимо вернуть 20 000 долларов США, поскольку вы переплатили налог по декларации 2015 года.Вы можете указать в этой декларации налоговый сбор в размере 80 000 долларов США. Общая валовая сумма для всех местоположений (строка 11) составит 1 194 029 долларов (80 000 долларов / 0,067; 6,7 процента — показатель 2015 года). Обязательно ведите хороший учет, чтобы показать, почему и как было произведено сокращение.

Вы также можете изменить исходную декларацию, которую вы подали. Следуйте инструкциям в форме, использованной для подачи оригинальной налоговой декларации. Вы не можете в электронном виде подать измененную налоговую декларацию, которая уменьшает подлежащий уплате налог после установленной даты за период, в который вносятся изменения.

Вы не можете в электронном виде подать измененную налоговую декларацию, которая уменьшает подлежащий уплате налог после установленной даты за период, в который вносятся изменения.

Нет необходимости подавать измененные отчеты за отдельные периоды в отдельных конвертах.Для эффективной обработки офис финансового контролера рассмотрит все поданные исправленные декларации одновременно.

Ожидая ответа об одобрении или отказе в предоставлении кредита, продолжайте подавать налоговые отчеты о валовых поступлениях смешанных напитков и уплачивать причитающийся налог. Если вы не представите отчет и не оплатите налоговые обязательства по валовому доходу от смешанных напитков вовремя, вам будут начислены штрафы и пени на неучтенные или невыплаченные суммы.

Правопреемники и правопреемники разрешенных продавцов

Допущенный продавец может передать право на возмещение третьей стороне, такой как кредитор, доверительный управляющий или правопреемник.Офис финансового контролера будет рассматривать требование о возмещении, как если бы его подал первоначальный продавец. Правопреемник должен соблюдать те же требования, что и продавец, при подаче любого требования о возмещении, включая требование о возмещении или зачислении налога, уплаченного по ошибке, любым покупателям.

Правопреемник должен соблюдать те же требования, что и продавец, при подаче любого требования о возмещении, включая требование о возмещении или зачислении налога, уплаченного по ошибке, любым покупателям.

Чтобы запросить возмещение в офисе финансового контролера, вы должны:

- подать претензию в письменной форме, в которой полностью и подробно излагаются все причины или основания, на которых основана претензия;

- указать период, в течение которого была произведена заявленная переплата; и

- подать претензию в течение применимого срока исковой давности, как правило, в течение четырех лет с даты уплаты налога.

Вам также может потребоваться предоставить следующее:

- Если кто-либо, кроме физического или юридического лица, которому подлежит возмещение (например, бухгалтер или поверенный), подает заявку на возмещение, отправьте форму 01-137, Ограниченная доверенность (PDF).

- Если лицо, требующее возмещения уплаченного налога, не является лицом, которое перечислило налог в офис финансового контролера, отправьте форму 00-985 «Передача права на возврат» (PDF). Отдельная форма требуется для каждого поставщика, которому налог был уплачен по ошибке, и каждая форма должна быть подписана уполномоченным персоналом.

Отдельная форма требуется для каждого поставщика, которому налог был уплачен по ошибке, и каждая форма должна быть подписана уполномоченным персоналом.

Отдельная форма требуется для каждого поставщика, которому налог был уплачен по ошибке, и каждая форма должна быть подписана уполномоченным персоналом.Вам необходимо будет убедиться, что запрашиваемое вами возмещение не превышает срока давности. См. Раздел «Срок давности » на этой странице.

Примечание: Если Контроллер в настоящее время проверяет вас на предмет налога на валовую выручку от смешанных напитков, попросите аудитора включить любой возврат в аудит. Это может уменьшить штраф и пени, начисленные в ходе аудита, и увеличить размер вашего возмещения.

Срок давностиКак правило, у физического или юридического лица есть четыре года с даты, когда налог должен был быть уплачен, чтобы подать требование о возмещении.Однако срок давности (время, в течение которого лицо может запросить возврат) может быть продлен, если:

- Заключен договор о продлении срока исковой давности. Это увеличивает время подачи запроса на возврат и обычно подписывается во время аудита ваших бухгалтерских книг и записей.

- Обозначается завершенной ревизией или проверкой ваших бухгалтерских книг и записей. Это описано в нашей публикации «Оспаривание несогласных аудитов, проверок и отказов в возврате средств» (PDF) в разделе «Ваши возможности после получения уведомления штата Техас о результатах аудита или уведомления штата Техас о результатах экзамена».”

Срок исковой давности продолжает действовать, пока не произойдет событие взимания платы за проезд. Срок исковой давности считается платным (часы останавливаются), когда выполнены все требования о возмещении. См. Раздел «Требования к заявлению о возмещении » на этой странице.

Подача требования о возмещенииЧтобы подать заявку в электронном виде, отправьте запрос по электронной почте на [email protected] или отправьте его по адресу:

Техасский контролер государственных счетовAttn: Возврат налога с продаж и транспортных средств

111 Э.17-я улица,

Остин, Техас 78774-0100

Если у вас есть вопросы о подаче требования о возмещении или о претензии, которую вы уже подали, позвоните в офис финансового контролера по телефону 1-800-531-5441, доб. 34545.

34545.

Офис финансового контролера использует сопроводительную документацию для проверки требований о возмещении и может запрашивать дополнительную информацию по каждой транзакции в процессе проверки. Элементы могут включать, но не ограничиваются:

- дата продажи или обслуживания;

- наименование и адрес покупателя;

- первичных записей о продаже или обслуживании;

- копия счета-фактуры, если есть;

- свидетельство того, что налог на валовой доход был уплачен контроллеру;

- конкретная причина возврата, например установленное законом полномочие;

- все платежи или кредиты, зачисленные на счет покупателя;

- все бухгалтерские книги, журналы и регистры; и

- общая сумма запрашиваемого возврата налога.

Если офис финансового контролера запрашивает у вас счета-фактуры, а у вас их более 10, предоставьте их в виде расписания. Используйте образец расписания (PDF) в качестве руководства.

Используйте образец расписания (PDF) в качестве руководства.

Существует три возможных исхода требования о возмещении: одобрено, неполно или отклонено / частично отклонено.

Утвержденные претензии

После того, как офис финансового контролера утвердит требование о возмещении, мы отправим чек на возмещение физическому или юридическому лицу, имеющему право на возмещение.На сумму возмещения могут повлиять такие факторы, как своевременная подача скидки, штрафы, проценты по кредиту или существующее обязательство.

Мы отправим чек на возмещение, если только заявитель не настроен на получение возмещения путем прямого депозита. Если вы еще не были настроены для прямого депозита, свяжитесь с Отделом учета доходов по телефону 512-463-4561, чтобы получить форму 74-221, Разрешение на прямой депозит для возврата налогов, чтобы начать процесс получения платежей в электронном виде.

Неполные претензии

Срок давности не будет взиматься (не истекает) до тех пор, пока требование о возмещении не будет включать все необходимые элементы. Офис финансового контролера уведомит заявителя о необходимой дополнительной информации.

Офис финансового контролера уведомит заявителя о необходимой дополнительной информации.

Отклоненные или частично отклоненные претензии

Офис финансового контролера уведомит заявителя, если возмещение не может быть предоставлено полностью или частично, и укажет причину (ы) отказа. Истец может оспорить отказ, потребовав слушания о возмещении в течение 60 дней с момента отказа.

Если требуется своевременное слушание о возмещении, офис финансового контролера может направить письменное уведомление о требовании предоставления всей документации, необходимой для проверки претензии.Эта документация должна быть представлена в течение 180 дней с даты уведомления о требовании. Документы, не представленные вовремя в соответствии с требованием извещения о требовании, не могут быть представлены в качестве доказательств на слушании по возврату средств.

Как подать заявление на возврат налога с продаж и налога за пользование

Налоговый бюллетень ST-350 (TB-ST-350)

Версия для печати (PDF) Дата выпуска: обновлено 1 мая 2018 г.

Введение

В этом бюллетене представлена информация о том, когда и как можно подать заявление на возмещение налога с продаж и налога за пользование.

В этом бюллетене объясняется:

- кто имеет право требовать возмещения,

- какую форму использовать для подачи заявки на возврат,

- , какие еще документы вам понадобятся для подтверждения вашего требования о возмещении, и

- , когда и куда отправлять заявку на возврат.

Право на участие

Вы можете иметь право на возмещение налога с продаж или налога за использование, если:

- Вы заплатили слишком большую сумму налога с продаж при покупке,

- вы ошибочно заплатили налог с продаж или налог за пользование, или

- , вы являетесь предприятием, зарегистрированным для уплаты налога с продаж, и вы переплатили налог с продаж или использование, уплатили налог с продаж или налог на использование по ошибке, или собрали, отчитались и перечислили налог с продаж, но затем вернули его своим клиентам.

Если ваша компания зарегистрирована для уплаты налога с продаж, вы можете потребовать возмещения налога с продаж, подлежащего уплате в вашей налоговой декларации. Кредит уменьшит вашу задолженность. Для получения дополнительной информации см. Налоговый бюллетень Налоговые льготы (TB-ST-810).

Формы возврата

ФормаAU-11, Заявление на получение кредита или возврата налога с продаж или налога на использование , является наиболее часто используемой формой возврата. Вы можете отправить эту форму с помощью веб-файла налога с продаж, если у вас есть учетная запись в онлайн-сервисах для вашей компании.

Другие формы возврата налога с продаж: Квалифицированные предприятия зоны Империи (QEZE): Форма AU-12, Заявление на кредит или возврат налога с продаж или налога на использование — Квалифицированное предприятие зоны Империи (QEZE) . Вы можете отправить эту форму, используя веб-файл налога с продаж , если у вас есть учетная запись Online Services для вашей компании.

Автотранспортные средства: Форма DTF-806, Заявление о возврате и / или зачете налога с продаж или налога на использование, уплаченного при случайной продаже автомобиля .

Топливо: Форма FT-500, Заявление на возврат налога с продаж, уплаченного за нефтепродукты , и форма FT-500-I, Инструкции к форме FT-500 .

Топливо, приобретенное государственным учреждением: Форма FT-504, Заявление о возмещении налогов, уплаченных за топливо государственным учреждением , и Форма FT-505, Заявление о возмещении налогов, уплаченных при покупке кредитной карты государственного учреждения Топлива .

Моторное топливо, закупленное фермерами: Форма FT-420, Заявление на возврат для фермеров, приобретающих моторное топливо .

Топливо, используемое промысловыми рыбаками: Форма AU-631, Заявление о возврате / возмещении налогов, уплаченных за топливо, использованное на судне, занимающемся промысловым рыболовством .

Формы предоплаты для возврата налога с продаж

Топливо, проданное государственному учреждению: Форма AU-629, Заявление о возврате / возмещении налогов, уплаченных за топливо, проданное государственным организациям зарегистрированными дистрибьюторами .

Моторное топливо (СТО): Форма FT-950, Заявление о возврате уплаченного налога с продаж на моторное топливо, проданное на СТО .

Моторное топливо (кроме автозаправочных станций): Форма FT-949, Заявление о возврате предварительно уплаченного налога с продаж моторного топлива, проданного не на пунктах розничного обслуживания .

Дизельное моторное топливо (станции розничного обслуживания): Форма FT-1007, Заявление о возврате предоплаты налога с продаж на дизельное моторное топливо, проданное на станциях розничного обслуживания .

Дизельное моторное топливо (кроме станций розничного обслуживания): Форма FT-1010, Заявление о возврате предоплаты налога с продаж на дизельное моторное топливо, проданное не на станциях розничного обслуживания .

Сигареты: Форма CG-114, Заявление о погашении / возврате налоговых марок на сигареты и предоплаченного налога с продаж .

Продажа сигарет в Индии, освобожденная от налогов : Форма CG-114-E, Ускоренное требование о возврате средств за продажу сигарет в Индии, освобожденную от налогов .

Документация

Важно указать всю необходимую информацию в вашем запросе на возврат. Это сократит задержки, и мы обработаем ваш возврат быстрее. Обязательно укажите:

- заполненная и подписанная анкета,

- — все документы, необходимые для обоснования вашего требования о возмещении, и

- заполненная форма POA-1, Доверенность , если требуется.

Лицо, не являющееся заявителем, может подписать заявление о возмещении, но в этом случае вы также должны предоставить должным образом заполненную форму POA-1, четко указывающую, что представитель уполномочен подписать. Форма POA-1 уполномочивает человека действовать от вашего имени и получать информацию о заявлении на возврат.