Порядок и способы погашения записи об ипотеке » «Администрация Старая Майна»

На сегодняшний день более 70% недвижимого имущества приобретается с использованием кредитных средств различных банков. Но для того, чтобы банк одобрил и выдал кредит, это самое недвижимое имущество нужно отдать в залог банку. Как говорят простые обыватели — оформить ипотеку.

Ипотека — это вид залога. Приобретая объект недвижимого имущества в ипотеку, собственник сталкивается с определенными ограничениями по распоряжению приобретенным в собственность объектом недвижимости. Ипотека (залог) — это своего рода гарантия банка, которая заключается в том, что кредит будет выплачен в полном объеме и в срок, иначе собственник не сможет распорядиться своим имуществом (продать, подарить).

После полного погашения ипотечного кредита, ограничение в виде ипотеки должно быть прекращено. Здесь мы обратимся к ст. 25 Федерального закона от 16.07.1998 № 102-ФЗ (ред. от 30.04.2021) «Об ипотеке (залоге недвижимости)» (далее — Закон), которая регламентирует порядок и способы погашения регистрационной записи об ипотеке.

При полном погашении ипотеки заинтересованные лица (залогодатель, законный владелец закладной) должны обратиться в Управление Росреестра по Ульяновской области (далее – Управление) и выполнить установленные Законом действия.

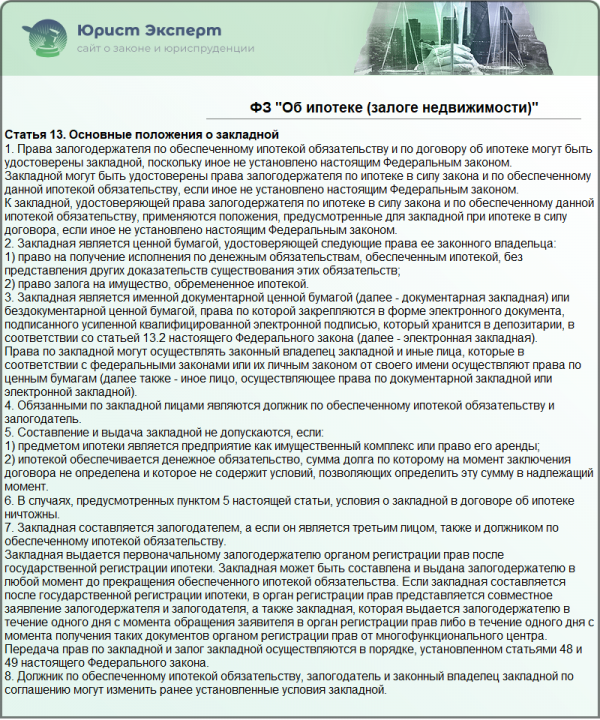

- В случае, если выдана закладная:

предоставить заявление законного владельца закладной с одновременным представлением документарной закладной или выписки по счету депо при условии, что документарная закладная обездвижена или выдавалась электронная закладная;

предоставить заявление залогодателя с одновременным представлением документарной закладной, содержащей отметку владельца закладной об исполнении обеспеченного ипотекой обязательства в полном объеме.

При передаче объекта недвижимости в залог, банк имеет право оформить закладную, которая является ценной бумагой.

Закладная выдается первоначальному залогодержателю Управлением, после государственной регистрации ипотеки. Закладная составляется и выдается как в момент оформления сделки купли-продажи, так и после ее оформления, то есть, до прекращения обеспеченного ипотекой обязательства — в любой момент. Если закладная оформляется после государственной регистрации ипотеки, то в Управление представляется совместное заявление залогодержателя и залогодателя, а также закладная, которая выдается залогодержателю в течение одного дня с момента обращения заявителя в Управление. Закладная хранится у залогодержателя до того момента, пока не будет выполнено обязательство в полном объеме.

Закладная выдается первоначальному залогодержателю Управлением, после государственной регистрации ипотеки. Закладная составляется и выдается как в момент оформления сделки купли-продажи, так и после ее оформления, то есть, до прекращения обеспеченного ипотекой обязательства — в любой момент. Если закладная оформляется после государственной регистрации ипотеки, то в Управление представляется совместное заявление залогодержателя и залогодателя, а также закладная, которая выдается залогодержателю в течение одного дня с момента обращения заявителя в Управление. Закладная хранится у залогодержателя до того момента, пока не будет выполнено обязательство в полном объеме.- В той ситуации, когда закладная не оформлялась:

предоставление заявления залогодержателя.

Хотелось бы обратить внимание на случай погашения регистрационной записи об ипотеке, когда ликвидирован залогодержатель, являющийся юридическим лицом.

Ст.25.1 Закона гласит о том, что в случае ликвидации залогодержателя, являющегося юридическим лицом, регистрационная запись об ипотеке погашается на основании заявления залогодателя и выписки из Единого государственного реестра юридических лиц, подтверждающей внесение в указанный реестр записи о ликвидации данного юридического лица.

Здесь примером могут послужить различные Кредитные потребительские кооперативы, которые являлись залогодержателями по договорам купли-продажи недвижимого имущества, но в силу определенных обстоятельств были ликвидированы и не смогли обратиться в Управление с заявлением о погашении регистрационной записи об ипотеке.

В данном случае, государственный регистратор, посредством электронных сервисов, запрашивает выписку из Единого государственного реестра юридических лиц. Если юридическое лицо ликвидировано, запись об ипотеке погашается на основании заявления залогодателя (собственника).

Регистрационная запись об ипотеке может быть погашена и на основании решения суда или арбитражного суда о прекращении ипотеки в порядке, предусмотренном ст.

25 Закона.

25 Закона.Дополнительно отмечаем, что за погашение регистрационной записи об ипотеке в соответствии с подпунктом 6 пункта 3 ст. 333.35 Налогового кодекса Российской Федерации государственная пошлина не уплачивается, на что, учитывая пункт 1 ст. 34.2 Налогового кодекса Российской Федерации, также указало Министерство финансов Российской Федерации.

Срок погашения регистрационной записи об ипотеке не может превышать 5 рабочих дней (зависит от способа подачи документов).

Новеллой будет являться то, что «не позднее следующего рабочего дня после погашения регистрационной записи об ипотеке орган регистрации прав направляет залогодателю и залогодержателю уведомление о погашении регистрационной записи об ипотеке в порядке, установленном органом нормативно-правового регулирования в сфере государственной регистрации прав».

«Хотелось бы обратить внимание на то, что при подаче заявлений о государственной регистрации ограничений (обременений), необходимо указать информацию об адресе электронной почты заявителей (правообладателей, залогодержателей), — прокомментировал начальник отдела регистрации объектов недвижимости жилого назначения Управления Алексей Родионов. — Данная информация поможет своевременно получить уведомление о погашении записи об ограничении, а также быть осведомленным о тех или иных действиях, совершаемых в отношении того или иного объекта недвижимости».

Прежним законодательством не было предусмотрено извещение собственника о прекращении ограничения в виде ипотеки.

Об уплате налога на доходы физических лиц в случае прекращения обязательства залогодателя по ипотеке | ФНС России

Федеральная налоговая служба направляет для сведения и использования в работе письмо Департамента налоговой и таможенно-тарифной политики Министерства финансов Российской Федерации от 18. 04.2014 № 03-04-07/18023 в отношении вопроса уплаты налога на доходы физических лиц в случае прекращения обязательства залогодателя по ипотеке.

04.2014 № 03-04-07/18023 в отношении вопроса уплаты налога на доходы физических лиц в случае прекращения обязательства залогодателя по ипотеке.Доведите указанное письмо до нижестоящих налоговых органов.

С.Л. Бондарчук

Приложение

Письмо Минфина России от 18.04.2014 № 03-04-07/18023

В соответствии со статьей 34.2 Налогового кодекса Российской Федерации Департамент налоговой и таможенно-тарифной политики в отношении вопроса уплаты налога на доходы физических лиц в случае прекращения обязательства залогодателя по ипотеке разъясняет следующее.

Согласно статье 3 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее — Федеральный закон) ипотека обеспечивает уплату залогодержателю основной суммы долга по кредитному договору или иному обеспечиваемому ипотекой обязательству полностью либо в части, предусмотренной договором об ипотеке.

Если в договоре об ипотеке указана общая твердая сумма требований залогодержателя, обеспеченных ипотекой, обязательства должника перед залогодержателем в части, превышающей эту сумму, не считаются обеспеченными ипотекой, за исключением требований, основанных на подпунктах 3 и 4 пункта 1 статьи 3 или на статье 4 Федерального закона.

Пунктом 5 статьи 61 Федерального закона предусмотрено, что, если залогодержатель в порядке, установленном Федеральным законом, оставляет за собой предмет ипотеки, которым является принадлежащее залогодателю жилое помещение, а стоимости жилого помещения недостаточно для полного удовлетворения требований залогодержателя, задолженность по обеспеченному ипотекой обязательству считается погашенной и обеспеченное ипотекой обязательство прекращается.

Таким образом, в случаях, когда обязательство залогодателя прекращается в силу закона, разница между суммой требований залогодержателя, обеспеченных ипотекой, и стоимостью жилого помещения не является объектом обложения налогом на доходы физических лиц.

Просим довести настоящее письмо до налоговых органов для использования в работе.

Директор Департамента налоговой

и таможенно-тарифной политики

И.В.ТРУНИН

Ипотека погашена. Что дальше?

Погашение регистрационной записи об ипотеке является заключительной процедурой по исполнению своих кредитных обязательств. Только после погашения записи об обременении ипотека прекращается полностью.

В соответствии со ст. 25 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» регистрационная запись об ипотеке погашается в течение трех рабочих дней с момента поступления в орган регистрации прав:

совместного заявления залогодателя и законного владельца закладной с одновременным представлением документарной закладной или выписки по счету депо при условии, что документарная закладная обездвижена или выдавалась электронная закладная;

заявления законного владельца закладной с одновременным представлением документарной закладной или выписки по счету депо при условии, что документарная закладная обездвижена или выдавалась электронная закладная;

заявления залогодателя с одновременным представлением документарной закладной, содержащей отметку владельца закладной об исполнении обеспеченного ипотекой обязательства в полном объеме;

в случае, если не выдана закладная:

совместного заявления залогодателя и залогодержателя;

заявления залогодержателя.

Регистрационная запись об ипотеке погашается также по решению суда или арбитражного суда о прекращении ипотеки в порядке, предусмотренном законом «Об ипотеке».

Для выполнения операции по снятию обременений с имущества, заемщику потребуется: паспорт; оригинал письма от банка с подтверждением погашения обязательств в полном объеме; закладная, полученная от банка.

Для погашения регистрационной записи об ипотеке предоставление иных документов не требуется.

В случае, если жилое помещение приобретено или построено полностью или частично с использованием накоплений для жилищного обеспечения военнослужащих, предоставленных по договору целевого жилищного займа в соответствии с Федеральным законом «О накопительно-ипотечной системе жилищного обеспечения военнослужащих», регистрационная запись об ипотеке, возникшей в силу настоящего Федерального закона, погашается в течение трех рабочих дней с момента поступления в орган регистрации прав заявления федерального органа исполнительной власти, обеспечивающего функционирование накопительно-ипотечной системы жилищного обеспечения военнослужащих в соответствии с Федеральным законом «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

С указанными заявлениями можно обратиться в любой офис Многофункционального центра (МФЦ), а также в электронной форме путем заполнения заявления на официальном сайте Росреестра www.rosreestr.ru или с использованием веб-сервисов.

Управление Федеральной службы

государственной регистрации, кадастра и картографии по Республике Алтай

Бевзенко Роман Сергеевичкандидат юридических наук, партнер юридической компании «Пепеляев Групп», действительный государственный советник юстиции Российской Федерации 2 класса НОВЕЛЛЫ О ЗАЙМЕ И КРЕДИТЕ (комментарий изменений, внесенных № 212-ФЗ от 26.07.2017 г.) СПОСОБЫ ОБЕСПЕЧЕНИЯ ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ: новеллы Главы 23 ГК РФ

СТОРОНЫ ЗАЛОГОВОГО ПРАВООТНОШЕНИЯ

СУЩЕСТВЕННЫЕ УСЛОВИЯ ДОГОВОРА ЗАЛОГА. ПРАВИЛА ГК РФ И ЗАКОН ОБ ИПОТЕКЕ

|

Сарбаш Сергей Васильевичзаслуженный юрист России, доктор юридических наук, судья Высшего Арбитражного Суда РФ в отставке РЕФОРМА ЗАЛОГОВОГО ПРАВА (Новеллы Главы 23 ГК РФ (§ 3))

ЗАЛОГ (ПРАВО ЗАЛОГА)

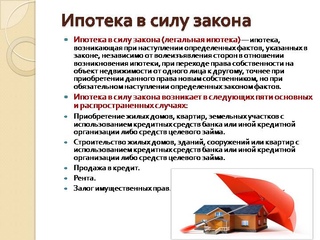

ОСНОВАНИЯ ВОЗНИКНОВЕНИЯ ЗАЛОГА И ИПОТЕКИ. ЗАЛОГ В СИЛУ ЗАКОНА

ЗАЛОГ НА ОСНОВАНИИ ДОГОВОРА

ЗАМЕЩЕНИЕ И ПРИРАЩЕНИЕ ЗАЛОГА СУДЕБНЫЙ ЗАЛОГ СРОЧНЫЙ ЗАЛОГ ДОСРОЧНОЕ ПРЕДЪЯВЛЕНИЕ ТРЕБОВАНИЯ СИСТЕМА УЧЕТА ЗАЛОГА И СЛУЧАИ ЕЕ ДИСФУНКЦИИ МОМЕНТ ВОЗНИКНОВЕНИЯ ПРАВА ЗАЛОГА НА ДВИЖИМОЕ И НЕДВИЖИМОЕ ИМУЩЕСТВО

ДОГОВОР УПРАВЛЕНИЯ ЗАЛОГОМ ОСОБЕННОСТИ ЗАЛОГА ОТДЕЛЬНЫХ ВИДОВ ИМУЩЕСТВА (товары в обороте, залог обязательственных прав, права по банковскому счету, права участников юридических лиц, ценные бумаги, исключительные права и т. |

Маковская Александра Александровнакандидат юридических наук, судья Высшего Арбитражного Суда РФ в отставке ЗАКОНОДАТЕЛЬНЫЕ АКТЫ, РЕГУЛИРУЮЩИЕ ЗАЛОГ В РФ, ИХ СООТНОШЕНИЕ МЕЖДУ СОБОЙ (ГК РФ, Закон об ипотеке, Кодекс торгового мореплавания РФ и др.) ПРЕДМЕТ ЗАЛОГА И ИПОТЕКИ

ПРАВА И ОБЯЗАННОСТИ СТОРОН В ЗАЛОГОВОМ ПРАВООТНОШЕНИИ.

НЕДВИЖИМОЕ ИМУЩЕСТВО КАК ПРЕДМЕТ ИПОТЕКИ

ПРЕКРАЩЕНИЕ ЗАЛОГА ВНЕ ПРОЦЕДУР ОБРАЩЕНИЯ ВЗЫСКАНИЯ НА ЗАЛОЖЕННОЕ ИМУЩЕСТВО

|

Новоселова Людмила Александровнадоктор юридических наук, профессор, заведующая кафедрой интеллектуального права Московского государственного юридического университета им. ПОРУЧИТЕЛЬСТВО КАК СПОСОБ ОБЕСПЕЧЕНИЯ ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ ПО КРЕДИТНОМУ ДОГОВОРУ. Реформа § 5 Главы 23 Гражданского кодекса РФ

НЕЗАВИСИМАЯ ГАРАНТИЯ: новая редакция § 6 Главы 23 Гражданского кодекса РФ

ОБЕСПЕЧИТЕЛЬНЫЙ ПЛАТЕЖ (новый § 8 Главы 23 Гражданского кодекса РФ): правовая природа, проблемы квалификации в свете судебной практики. |

Маковская Александра Александровнакандидат юридических наук, судья Высшего Арбитражного Суда РФ в отставке ВНЕСУДЕБНЫЙ ПОРЯДОК ОБРАЩЕНИЯ ВЗЫСКАНИЯ НА ЗАЛОЖЕННОЕ ИМУЩЕСТВО.

СУДЕБНЫЙ ПОРЯДОК ОБРАЩЕНИЯ ВЗЫСКАНИЯ НА ЗАЛОЖЕННОЕ ИМУЩЕСТВО

|

Уступка и переход прав по договору залога и по договору, порождающему основное обязательство

Уступка и переход прав по договору залога и по договору, порождающему основное обязательство

п.)

п.) )

) О.Е. Кутафина (МГЮА)

О.Е. Кутафина (МГЮА) Соотношение этого срока со сроками исковой давности по обеспеченному обязательству

Соотношение этого срока со сроками исковой давности по обеспеченному обязательству Соотношение обеспечительного платежа с задатком, гарантийным удержанием, авансом

Соотношение обеспечительного платежа с задатком, гарантийным удержанием, авансом Ограничения на использование некоторых способов реализации.

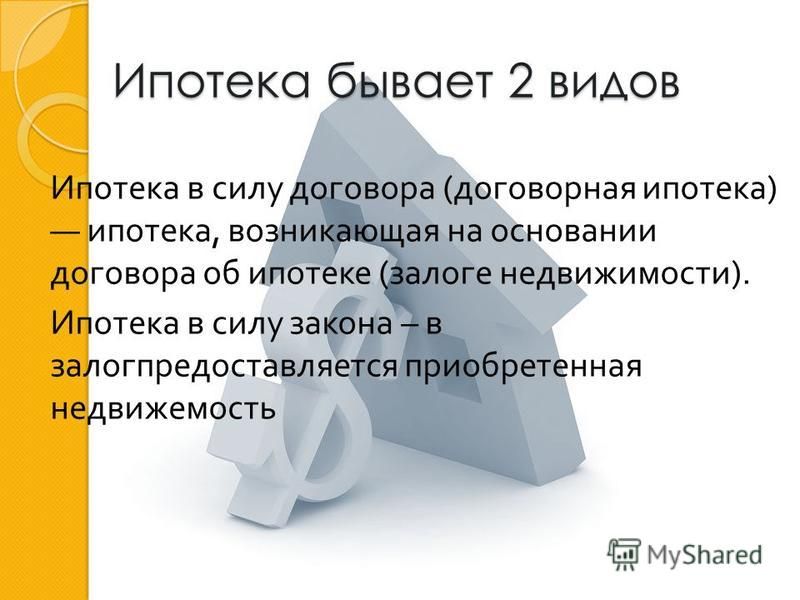

Ограничения на использование некоторых способов реализации.Договор ипотеки в силу закона: регистрация и образец

Сегодня ипотека стала популярным и востребованным видом кредитования. Обеспечением по сделке выступает залог приобретаемого имущества. Оформляется договор ипотеки в силу закона. Заемщику необходимо точно знать, что обозначает данный термин, какие ограничения накладывает договор залога на распоряжение заложенным имуществом, что может быть предметом ипотеки.

Заемщику необходимо точно знать, что обозначает данный термин, какие ограничения накладывает договор залога на распоряжение заложенным имуществом, что может быть предметом ипотеки.

Что такое ипотека в силу закона?

Ипотека является сделкой, которая совершается по требованиям законодательства, независимо от того, какие условия выдвигают стороны. Ее основное отличие от обыкновенных договоров залога, заключаемых банками, в том, что она подлежит обязательной государственной регистрации.

При данном виде обеспечения, кредитор имеет право на удовлетворение своих требований, возникающих к должнику, из стоимости заложенного имущества. Залогодателем может выступать как сам заемщик, так и третье лицо.

При этом, заложенное имущество остается у залогодателя.

Наложение обременения на залоговую недвижимость снижает риск банка, поэтому кредитные организации применяют только этот вид залога объектов недвижимости.

Порядок оформления ипотеки регламентируется ФЗ № 102 «Об ипотеке» (залоге недвижимости):

- Закон определяет требования к заключению ипотечного договора, к государственной регистрации сделки по передачи в залог имущества, порядок обращения взыскания на заложенное имущество и т.

д.

д. - Ипотека в силу закона возникает на следующее имущество: производственные объекты недвижимости, здания, сооружения, квартиры, частные домовладения, земельные участки, гаражи, дачи, и т. д. В залог может быть предоставлен объект целиком или его часть.

д.

д.Схематично процесс возникновения обязательства выглядит следующим образом:

- Клиент выбирает банк для оформления ипотеки.

- Собирает необходимые документы и оформляет анкету-заявку на кредит.

- При положительном решении банка, заемщик ищет недвижимость, которую планирует приобрести.

- Согласовывает с банком приобретаемое имущество, назначается день подписания договоров.

- После подписания договора залога он передается на регистрацию в Росреестр.

- Только после прохождения регистрации, ипотека в силу закона считается вступившей в силу. В выписке из ЕГРН регистрируется информация о наличии обременения на объект.

- Кредит предоставляется на счет продавца или заемщика.

В каких случаях возникает?

Ипотека в силу закона возникает при оформлении в залог приобретаемой недвижимости за счет кредитных средств. Денежные средства, полученные по договору, направляются на приобретение объекта недвижимости в собственность заемщика.

Не следует путать ипотеку в силу закона и ипотеку в силу договора, которая возникает при оформлении нецелевых ипотечных кредитов банков, обеспечением которых является залог имеющейся в собственности недвижимости. При этом те объекты, которые в этом случае приобретаются за счет кредита не являются предметом залога.

Исключение составляет возможность переоформления договора ипотеки с одного объекта на другой.

Что обеспечивает?

Согласно закону, ипотекой обеспечиваются обязательства, связанные с уплатой основной суммой долга, процентов, возмещение штрафов, пени, неустойки при несвоевременном возврате долга, возмещение судебных издержек, которые возникли в связи обращением взыскания на заложенное имущество, возмещение расходов по реализации залога.

Если договором не предусмотрено иное, то требования удовлетворяются в той сумме, которая возникла на момент обращения взыскания. В договоре может быть оговорена конкретная сумма удовлетворения требований. Тогда величина задолженности перед кредитором, которая превышает данную сумму, считается не обеспеченной ипотекой.

Можно ли разорвать ипотечный договор? — Ипотека и финансы

Разорвать ипотечный договор можно. Но банк – такая организация, которая ничего бесплатно не делает. Поэтому расторжение договора сулит заемщику дополнительные финансовые потери.

При разрыве ипотечного договора сталкиваются интересы заемщика и кредитора. Убытки одной стороны автоматически превращаются в прибыль другой. Поэтому участники сделки не всегда находят общий язык, а вопрос переходит в судебные инстанции.

Бесплатно ничего не бывает

В силу разных жизненных обстоятельств любой заемщик может прийти к решению, что взятая в ипотеку квартира ему больше не нужна. И перед гражданином встает вопрос: как расторгнуть ипотечный договор. По собственному желанию это сделать нельзя. «Просто так отдать банку ключи от залоговой квартиры должник не вправе», – подчеркивает заместитель руководителя дирекции розничного бизнеса Банка «Санкт-Петербург» Дмитрий Алексеев. Таким образом, расторжение договора возможно только по обоюдному согласию, в досудебном или судебном порядке.

И перед гражданином встает вопрос: как расторгнуть ипотечный договор. По собственному желанию это сделать нельзя. «Просто так отдать банку ключи от залоговой квартиры должник не вправе», – подчеркивает заместитель руководителя дирекции розничного бизнеса Банка «Санкт-Петербург» Дмитрий Алексеев. Таким образом, расторжение договора возможно только по обоюдному согласию, в досудебном или судебном порядке.

При этом двустороннее расторжение договора на внесудебной стадии встречается нередко. Например, многие частные инвесторы предпочитают продавать залоговые квартиры по переуступке. Напомним, что согласно статьям 382 ГК РФ и 11 ФЗ № 214 дольщики имеют право уступить права на недвижимое имущество другому лицу с момента регистрации договора долевого участия (ДДУ) до подписания передаточного акта.

В таком случае собственник сначала обращается в банк за соответствующим разрешением. И в подавляющем числе случаев такое разрешение получает. Но на определенных условиях. Обычно кредитор настаивает, чтобы договор купли-продажи квартиры содержал обязательство перечисления денег на погашение ссудной задолженности по ипотечному кредиту. Кроме того, банк может потребовать за свое согласие плату.

Кроме того, банк может потребовать за свое согласие плату.

Мечтать не вредно

Теперь рассмотрим ситуацию, когда заемщик пытается разорвать договор из-за тяжелого финансового положения.

В теории кредитор не заинтересован в потере плательщика. «Банки не очень любят расторгать договоры ипотеки. Поэтому они довольно часто стараются предложить альтернативные варианты или дополнения нескольких пунктов договора», – поясняют в «МБК-Кредит».

Правда, идти на существенные уступки себе в убыток банк не станет. Как уточняет Дмитрий Алексеев, в предыдущий кризис (2008-2009 годов) на ипотечном рынке практиковалось получение с должника отступных. Если банк видел, что много с заемщика не взять, то довольствовался какой-то суммой. Сегодня на такой вариант должникам рассчитывать не приходится.

Обычно банк предлагает должнику самому продавать квартиру по схеме, похожей на продажу по переуступке.

Полученные от продажи жилья деньги распределяются следующим образом. «Сначала гасятся проценты за прошедшие периоды, затем основной долг за прошедшие периоды, затем проценты за текущий месяц, пени и штрафы, потом остаток основного долга», – поясняет генеральный директор «Балтийской ипотечной корпорации» Галина Афанасенко.

Если клиент с добровольной продажей жилья тянет, кредитор грозит всеми прописанными в договоре неприятностями, в частности изъятием квартиры (см. справку).

Вызываю огонь на себя

Теоретически у заемщика есть определенные права. И он может попытаться обратиться в суд с требованием признать ипотечный договор недействительным.

Например, можно попробовать убедить суд, в том, что клиент не осознавал последствий заключения соглашения о залоге. Как вариант, также можно апеллировать к статье 451 Гражданского кодекса «Изменение и расторжение договора в связи с существенным изменением обстоятельств». Или попробовать уличить кредитора в неисполнении взятых на себя при заключении договора обязательств.

Если будет признан недействительным договор, окажутся недействительными и обязательства сторон. А клиент останется должен банку только сумму, взятую в кредит без процентов. Если же произошла переплата, судья обяжет банк ее вернуть.

Но БН неизвестен ни один случай подобных юридических побед.

В реальности у должника остается выбор лишь одной из двух стратегий. Самому инициировать судебное разбирательство, доказывая свою неспособность далее выплачивать кредит, или тянуть с решением вопроса сколько можно. В первом случае удается сэкономить на оплате штрафов, во втором – подольше пожить в залоговой квартире.

При выборе первого варианта должнику необходимо письменно уведомить кредитора о желании расторгнуть договор. Более того, заявление нужно зарегистрировать, чтобы потом представитель кредитной организации не мог отрицать факт обращения. Ведь банку выгодно, чтобы долг продолжал расти, и заявление клиента финансовая структура может просто «не заметить».

Если последовал официальный отказ или банк никак не реагирует более 30 дней, должнику нужно идти с иском в суд самостоятельно. При этом заемщик может рассчитывать на определенное снисхождение при предоставлении отсрочки для исполнения решения суда об обращении взыскания на заложенное имущество.

Цена вопроса

Выражение «квартиру забирает суд» юридически неграмотно. Задача судебного процесса состоит в выяснении вопроса, какую именно сумму должник обязан вернуть. А далее – в составлении перечня имущества, на которое можно обратить взыскание, если ответчик не в состоянии расплатиться.

Задача судебного процесса состоит в выяснении вопроса, какую именно сумму должник обязан вернуть. А далее – в составлении перечня имущества, на которое можно обратить взыскание, если ответчик не в состоянии расплатиться.

Получившийся в итоге «исполнительный лист» суд вручает кредитору. А уже тот передает данный список в службу судебных приставов. Изъятое судебными приставами имущество продается на торгах. А информация о них публикуется на сайте Федеральной службы судебных приставов.

Как правило, формулировка в решении суда, а также в исполнительном документе выглядит следующим образом: «Взыскать по кредитному договору такую-то сумму… Обратить взыскание на заложенную по договору ипотеки квартиру по адресу такому-то путем ее реализации на торгах с установленной начальной ценой в размере таком-то…».

Многие ипотечные заемщики считают, что в случае дефолта должны банку сумму, указанную в договоре: тело кредита плюс все ежемесячные выплаты до окончания срока договора. На самом деле, рассказывает Галина Афанасенко, размер набежавших процентов привязан к моменту обращения взыскания на арестованное имущество.

Сумма долга, которая была сформулирована в исковом заявлении, фиксируется в решении суда. Только по этой цене квартира выставляется на торги.

Когда квартира продается со вторых торгов по более низкой цене (если не состоялись первые торги, то цена снижается на 15%), у банка появляется возможность обратить взыскание на другое имущество должника.

Проценты за текущий месяц начисляются только за фактическое время пользования деньгами. Так, если по итогам торгов сумма получена 12 апреля и ее хватает на погашение всего долга, включая проценты, пени и штрафы, то проценты за текущий период начисляют не за полный месяц, а только за 12 дней.

В ходе судебных разбирательств должник может заявить ходатайство об изменении стоимости объекта и привлечь оценщика. Но нужно помнить, что в кредитные договоры банк обычно вписывает пункт, гласящий следующее. Если предмет залога подешевел и его стоимости не хватает для покрытия долга, то кредитор получает возможность обращать взыскание на другое имущество должника.

Ответный ход

В случае если заемщик просто перестает платить по долгам, в конце концов начинает беспокоиться кредитор.

Как поясняет представитель петербургского филиала банка ВТБ 24 Иван Макаров, обычно инициировать судебное разбирательство по безнадежному ипотечному долгу финансист получает право через 90 дней просрочки выплат. Само же разбирательство растягивается на срок в один-полтора года. На самом деле известны судебные тяжбы и длиной в два-три года.

Между тем все участники отечественного ипотечного рынка не сомневаются, что на сложившиеся правила игры заметно повлияет вступление в силу ФЗ «О банкротстве физлиц». Это произойдет 1 июня 2015 года.

Согласно документу попытаться объявить себя банкротом сможет сам заемщик кредита. Для этого закон называет два основания. В первом случае уже должен быть полумиллионный долг. Во втором – должнику достаточно «обстоятельств, очевидно свидетельствующих о том, что он не в состоянии исполнить денежные обязательства в установленный срок».

«Сам должник, если сочтет целесообразным, может инициировать процедуру банкротства с любой суммы долга при условии наличия просрочки более трех месяцев», – уточняют в Ассоциации российских банков (АРБ).

Как только суд вынесет определение «о признании обоснованным заявления о признании гражданина банкротом», все процедуры по взысканию имущества должника будут приостанавливаться. Кроме того, после судебного определения прекращается начисление неустоек (штрафов, пеней) за исключением текущих платежей.

В АРБ отмечают, что в законе подробно не определен механизм трехлетней реструктуризации задолженности, что будет провоцировать злоупотребления со стороны должников. «На данный момент представляется возможным манипулирование с объемом списываемого долга, с показателями доходов должника, использование банкротства для целенаправленного ухода от обязательств по кредитам», – считают банкиры.

Что будет происходить на самом деле, покажет судебная практика.

Текст: Игорь Чубаха Фото: Алексей Александронок

SEC.

gov | Порог частоты запросов превысил

gov | Порог частоты запросов превысилЧтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Для получения рекомендаций по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите страницу sec.gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу opendata@sec. gov.

gov.

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.67fd733e.1642377423.14bbf99d

Дополнительная информация

Политика интернет-безопасности

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см. S.C. §§ 1001 и 1030).

S.C. §§ 1001 и 1030).

Чтобы гарантировать, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов контента SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса(ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC. gov.

gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

12 Кодекс США § 4902 — Прекращение частного ипотечного страхования | Кодекс США | Закон США

Поправки2000 — Подразд. (а). Паб. L. 106–569, §404(1)(A), добавлено «или любая более поздняя дата, когда залогодатель выполняет все требования в соответствии с пунктами (1)–(4)» после «даты аннулирования» во вводных положениях.

Подразд. (а) (3), (4). Паб. L. 106–569, §404(1)(B)–(D), добавлен пар. (3) и переименованный прежний пар. (3) как (4).

Подразд. (Би 2). Паб. Л.106–569, §405(b), с поправками в абз. (2) в целом. До внесения поправок в абз. (2) в следующей редакции: «в дату, следующую за датой расторжения, когда залогодатель становится платежеспособным, требуемым условиями сделки по жилищной ипотеке».

Подразд. (с). Паб. L. 106–569, §403(a)(1), вставлено «по сделкам с ипотечным жильем» после «требование быть наложенным».

Подразд. (г). Паб. L. 106–569, §402(c)(1)(B), добавлен пп. (г). Бывший пп. (d) переименован в (e).

Подразд. (е). Паб. L. 106–569, §402(c)(1)(A), переименованный в пп. (г) как (д). Бывший пп. (e) переназначен (f).

Подразд. (е)(1)(Б). Паб. L. 106–569, §404(2), «подраздел (а)(4)» заменен на «подраздел (а)(3)».

Подразд. (е). Паб. L. 106–569, §402(c)(1)(A), переименованный в пп. (е) как (е). Бывший пп. (f) переназначен (g).

Подразд. (f)(1)(B)(ii). Паб. Законодательство L. 106–569, §402(a)(2) заменило «графики амортизации» словами «график амортизации, действующий на тот момент».

Подразд. (г). Паб. L. 106–569, §402(c)(1)(A), переименованный в пп. (е) как (ж).

Подразд. (г)(1). Паб. Законодательство L. 106–569, §403(a)(2)(A), слова «ипотека или» после слов «не применяются к жилым помещениям» во вступительных положениях исключены.

Подразд. (г)(2). Паб. L. 106–569, §403(a)(2)(B), слова «ипотека или» вычеркнуты после слов «в связи с жилым помещением».

Подразд. (г)(3). Паб. Законодательство L. 106–569, §403(a)(2)(C), вместо «ипотека или» используется слово «ипотека или жилье».

Подразд. (час). Паб. L. 106–569, §405(c), добавлен пп. (час).

Прекращение обычного ипотечного страхования (15.05.2019)

Прекращение действия обычного ипотечного страхования по инициативе заемщика на основании текущей стоимости имущества

Сервисная служба не должна требовать от заемщика расторжения договора МИ на основании текущей стоимости имущества. Сервисер должен прекратить действие MI только на основании текущей стоимости имущества в ответ на инициированный заемщиком запрос на прекращение действия.

Если письменный или устный запрос заемщика о расторжении на основе текущей стоимости включает информацию, необходимую для принятия решения, сервисер должен оценить запрос на основе следующего:

1. Убедитесь, что коэффициент LTV ипотечного кредита соответствует критериям приемлемости Fannie Mae.

Убедитесь, что коэффициент LTV ипотечного кредита соответствует критериям приемлемости Fannie Mae.

Удовлетворение того, что ипотечный кредит соответствует применимому критерию приемлемости коэффициента LTV, должно быть подтверждено получением оценки имущества, основанной на осмотре как внутренней, так и внешней части собственности из системы сервисных решений Fannie Mae, следуя процедуре в Заказ стоимости недвижимости для ипотеки. Прекращение страхования в F-1-02, условное депонирование, налоги, оценки и страхование.

В следующей таблице описаны критерии приемлемости коэффициента LTV.

| Если ипотечный кредит… | Тогда… |

|---|---|

| обеспеченный одноквартирным основным домом или вторым домом | коэффициент LTV должен быть

Если Fannie Mae отменяет минимальное двухлетнее требование о выдержке, поскольку улучшения имущества, сделанные заемщиком, увеличили стоимость имущества, коэффициент LTV должен составлять 80% или менее. Примечание : Заемщик должен предоставить сервисеру подробную информацию об улучшениях имущества, сделанных с момента выдачи ипотечного кредита. Улучшения, повышающие стоимость, как правило, представляют собой ремонтные работы, которые существенно улучшают товарность и продлевают срок полезного использования имущества (т.г. ремонт кухни и ванной комнаты и/или увеличение площади). Ремонт, который делается для того, чтобы имущество сохранялось и функционировало в полном объеме, не считается улучшениями. |

| обеспеченный инвестиционной недвижимостью от одной до четырех единиц или основной резиденцией от двух до четырех единиц | коэффициент LTV должен составлять 70% или меньше, а срок ипотечного кредита должен быть больше двух лет. |

2. Убедитесь, что заемщик имеет приемлемую платежную историю.

Достигнута приемлемая платежная запись, когда ипотечный кредит

актуален на момент запроса о расторжении, что означает, что платеж по ипотечному кредиту за месяц, предшествующий дате запроса на расторжение, был уплачен;

не имеет просрочки платежа на 30 и более дней за последние 12 месяцев; и

не имеет просроченных платежей на 60 и более дней за последние 24 месяца.

Примечание: При оценке истории платежей по ипотечному кредиту и при наличии у заемщика улучшений имущества обслуживающий персонал должен применить критерий записи приемлемых платежей к сроку погашения ипотечного кредита.

Если ипотечный кредит был получен новым заемщиком, обслуживающая сторона не должна соглашаться на расторжение, если новый заемщик не имеет 24-месячной истории платежей по ипотечному кредиту.

Обслуживающий должен уведомить заемщика, если запрос на расторжение отклонен, и указать причины отказа, включая результаты BPO или оценки. Это уведомление должно быть отправлено в течение 30 дней после даты

.дата, когда сервисер получил запрос заемщика на расторжение, или

дата, когда сервисер получил BPO или оценку.

Прекращение и освобождение от обязательств по договору доверительного управления | Малый бизнес

Акт о доверительном управлении является юридическим документом, который предоставляет залоговое обеспечение по ипотечному кредиту в пользу ссудодателя или кредитора. Удовлетворение обязательства, лежащего в основе договора о доверительном управлении, налагает на кредитора утвердительную юридическую обязанность прекратить действие договора о доверительном управлении путем освобождения залогового имущества от залогового имущества.

Ипотечный кредит

Ипотечный кредит является более сложным, чем стандартное соглашение о займе денег. При ипотечном кредите кредитор фактически приобретает право удержания определенного имущества, называемого залогом, принадлежащего заемщику. Кредитор получает право удержания путем регистрации акта о доверительном управлении, который идентифицирует предмет залога, в публичных реестрах собственности округа. Кредитор поддерживает право удержания залога до тех пор, пока кредитор не выпустит договор о доверительном управлении.

При ипотечном кредите кредитор фактически приобретает право удержания определенного имущества, называемого залогом, принадлежащего заемщику. Кредитор получает право удержания путем регистрации акта о доверительном управлении, который идентифицирует предмет залога, в публичных реестрах собственности округа. Кредитор поддерживает право удержания залога до тех пор, пока кредитор не выпустит договор о доверительном управлении.

Основное обязательство

Договор доверительного управления составляет только половину ипотечного кредита. Другая половина кредита является векселем между кредитором и заемщиком.Вексель содержит обещание заемщика погасить кредит в соответствии с графиком погашения, изложенным в примечании. С технической юридической точки зрения договор о доверительном управлении обеспечивает обеспечение основного векселя.

Погашение векселей

Когда заемщик погашает основное обязательство — вексель — заемщик имеет право потребовать, чтобы кредитор освободил договор о доверительном управлении, включая право удержания, вытекающее из договора о доверительном управлении, от залог. Кредитор делает это, подавая «Акт о повторной передаче и выпуске» или какой-либо другой документ с аналогичным названием, в котором отмечается, что основное обязательство по договору о доверительном управлении было погашено. Законы большинства штатов требуют, чтобы кредитор зарегистрировал акт о передаче и освобождении в течение нескольких месяцев после погашения основного обязательства.

Кредитор делает это, подавая «Акт о повторной передаче и выпуске» или какой-либо другой документ с аналогичным названием, в котором отмечается, что основное обязательство по договору о доверительном управлении было погашено. Законы большинства штатов требуют, чтобы кредитор зарегистрировал акт о передаче и освобождении в течение нескольких месяцев после погашения основного обязательства.

Добровольное освобождение

До тех пор, пока какая-либо сумма остается невыплаченной по основному векселю, кредитор, как правило, не имеет юридических обязательств по расторжению или освобождению договора о доверительном управлении.Однако заемщик всегда может договориться с кредитором о расторжении и освобождении договора доверительного управления. Например, заемщик может предложить кредитору замену залога, что позволит заемщику продать или рефинансировать существующий залог. Или заемщик может предложить кредитору премию за освобождение договора о доверительном управлении. Тот факт, что кредитор соглашается выпустить договор о доверительном управлении, не означает, что обязательство по погашению по векселю также освобождается. Заемщик все равно должен будет соблюдать условия векселя, даже если кредитор разрешает прекращение права удержания залога по какой-либо причине.

Заемщик все равно должен будет соблюдать условия векселя, даже если кредитор разрешает прекращение права удержания залога по какой-либо причине.

Ссылки

- «Право финансирования недвижимости»; Грант С. Нельсон и Дейл А. Уитмен; 2008

Писатель Биография

Гуру Конституции работал писателем и редактором в «Юридическом обозрении УБЯ» и «Журнале публичного права УБЯ». Он опытный юрист с юридическим образованием и степенью бакалавра права. степень по истории с упором на конституционную историю США, обе они получили в Университете Бригама Янга.

Обратная ипотека | Департамент финансовых услуг

Что такое обратная ипотека?

Обратная ипотека — это тип ипотечного кредита, который обычно предоставляется домовладельцам в возрасте 60 лет и старше и позволяет вам конвертировать часть капитала в ваш дом в наличные деньги, сохраняя за собой право собственности.Это может быть привлекательным вариантом для пожилых людей, которые могут оказаться «богатыми домом», но «бедными наличными», но это не подходит для всех. Пожалуйста, проконсультируйтесь с юристом, финансовым консультантом или консультантом по жилищным вопросам, прежде чем принимать какие-либо решения.

Пожалуйста, проконсультируйтесь с юристом, финансовым консультантом или консультантом по жилищным вопросам, прежде чем принимать какие-либо решения.

При обратной ипотеке вы занимаете деньги под залог собственного дома. Собственный капитал – это разница между оценочной стоимостью вашего дома и непогашенным остатком по ипотечному кредиту. Собственный капитал в вашем доме растет по мере того, как уменьшается размер ипотечного кредита и/или растет стоимость вашей недвижимости.

Проценты по обратному ипотечному кредиту начисляются. Это означает, что вы платите проценты как на основную сумму, так и на уже начисленные проценты каждый месяц. Сложные проценты заставляют непогашенную сумму вашего кредита расти все более быстрыми темпами. Это означает, что большая часть собственного капитала в вашем доме будет использована для выплаты процентов на сумму, которую кредитор выплачивает вам, чем дольше остается непогашенным ваш кредит.

Обратная ипотека — это ссуда без права регресса, что означает, что если вы не выплатите ссуду или если ссуда не может быть погашена иным образом, кредитор не может рассчитывать на другие ваши активы (или активы вашего имущества) для погашения непогашенного остатка на ваш кредит.

Платежи по обратной ипотеке не производятся до тех пор, пока не произойдет какое-либо инициирующее событие, такое как выезд из дома или смерть заемщика.

Подходит ли мне обратная ипотека?

Обратная ипотека — это сложный финансовый продукт, и вам следует тщательно взвесить, подходит ли он вам. При рассмотрении вопроса о подаче заявки на обратную ипотеку следует учитывать, среди прочего, следующее:

- вы хотите остаться в своем доме

- вы достаточно здоровы, чтобы продолжать жить в своем доме

- другие альтернативы, такие как продажа дома и покупка меньшего и менее дорогого дома, были бы для вас предпочтительнее

- ваши дети или другие наследники хотят унаследовать дом

- средств по кредиту будет достаточно, с любым другим источником дохода, который у вас есть, будет достаточно, чтобы вы могли жить в своем доме

Это не исчерпывающий список тем для рассмотрения, и ситуация у каждого уникальна.Для вас важно взвесить, подходит ли обратная ипотека для вашей ситуации, и вам следует проконсультироваться с юридическим или финансовым консультантом или консультантом по жилищным вопросам, чтобы помочь вам оценить ваши варианты.

Доступен список некоммерческих консультационных агентств по вопросам жилья в Нью-Йорке.

В чем разница между обратной ипотекой 280, 280-a, 280-b и HECM?

В Нью-Йорке старшим заемщикам доступны два типа обратных ипотечных кредитов. Первый, называемый обратной ипотекой HECM (или 280-b), представляет собой ипотечный кредит, который выдается в соответствии с требованиями программы ипотечного преобразования домашнего капитала, проводимой Федеральным жилищным управлением.HECM — единственные обратные ипотечные кредиты, застрахованные федеральным правительством. Второй вид, именуемый обратной ипотекой, представляет собой ипотечный кредит, который выдается в соответствии с требованиями раздела 280 или 280-a Закона о недвижимости штата Нью-Йорк. Часть 79 применяется как к частным, так и к обратным ипотечным кредитам HECM.

Наиболее важное различие между HECM и частной обратной ипотекой касается максимальной суммы кредита, доступной по каждому типу кредита. В рамках программы HECM максимальная сумма кредита ограничена.Собственные обратные ипотечные кредиты, с другой стороны, не имеют ограничения. Именно по этой причине их часто называют «гигантскими» обратными ипотечными кредитами.

В рамках программы HECM максимальная сумма кредита ограничена.Собственные обратные ипотечные кредиты, с другой стороны, не имеют ограничения. Именно по этой причине их часто называют «гигантскими» обратными ипотечными кредитами.

Имею ли я право на обратную ипотеку?

Чтобы иметь право на обратную ипотеку, как правило, вы должны:

- Собственный дом

- Быть не моложе 60 лет (как указано выше, для некоторых видов обратной ипотеки существует более высокий возрастной ценз)

- Живите в своем доме более полугода

- Иметь дом на одну семью, здание из 1–4 квартир, кондоминиум, одобренный федеральными властями, или планируемую жилую застройку (в настоящее время кооперативные домовладельцы не имеют права на получение обратной ипотеки в штате Нью-Йорк)

- Не иметь залогов на свой дом или иметь право на достаточно большой денежный аванс по обратной ипотеке для погашения любых существующих залогов

- Если ваш дом нуждается в физическом ремонте, чтобы претендовать на обратную ипотеку, имеете право на достаточно большой денежный аванс по обратной ипотеке, чтобы оплатить стоимость ремонта

Сколько денег я получу от обратной ипотеки?

Сумма ипотеки будет зависеть от типа обратной ипотеки, возраста заемщика, стоимости дома и текущих процентных ставок. Как правило, сумма кредита будет больше, если домовладелец старше, стоимость дома выше или процентные ставки ниже.

Как правило, сумма кредита будет больше, если домовладелец старше, стоимость дома выше или процентные ставки ниже.

Как я получу свои деньги?

Поступления от обратной ипотеки можно распределять различными способами, например, немедленной выдачей наличных, кредитной линией или ежемесячной выдачей наличных. Не каждый вариант будет доступен каждому заемщику, поэтому важно убедиться, что вы понимаете свои варианты, поговорив со своим кредитором и адвокатом или консультантом по жилищным вопросам.

Сколько стоит подать заявку на обратную ипотеку?

Перед заключением сделки по обратной ипотеке в соответствии с разделом 280 или 280-a Закона о недвижимости штата Нью-Йорк кредитор может взимать с заемщика только плату за подачу заявления, плату за оценку и плату за кредитный отчет. Эта плата за подачу заявки должна быть обозначена как таковая и не может быть процентом от основной суммы обратной ипотеки или от финансируемой суммы. Для кредита HECM, как правило, не взимается отдельная плата за подачу заявки, поскольку эта плата включена в комиссию за выдачу, взимаемую при закрытии.

Что такое совместное признание и участие в капитале?

В обмен на более низкую процентную ставку кредитор и заемщик могут договориться об «долевом участии». Ипотека с участием называется так потому, что кредитор «участвует» или имеет право на долю в любом увеличении стоимости вашего дома.

Ипотека с общей оценкой (SAM) учитывает повышение стоимости дома между моментом подписания кредита и окончанием срока кредита.Кредитор получает согласованный процент от оцененной стоимости кредита, когда кредит прекращается.

К какому типу финансовых учреждений применяется Часть 79?

Часть 79 применяется как к тем организациям, которые должны иметь лицензию Департамента в качестве ипотечного банкира, так и к организациям, освобожденным от лицензирования в качестве ипотечного банкира в соответствии со статьей 12-D Закона о банках Нью-Йорка.

В настоящее время у меня есть ипотечный кредит на мой дом, могу ли я получить обратную ипотеку?

Да, хотя любой кредитор по обратной ипотеке потребует, чтобы выручка от обратной ипотеки сначала пошла на погашение остатка вашей существующей ипотеки. Таким образом, существующая ипотека будет ограничивать сумму чистых поступлений по кредиту, которую вы получите по обратной ипотеке. При рассмотрении вопроса о том, подходит ли вам обратная ипотека, важно обсудить с консультантом по жилищным вопросам, будет ли чистой выручки по кредиту достаточно для того, чтобы вы могли жить в своем доме. Доступен список некоммерческих консультационных агентств по вопросам жилья в Нью-Йорке.

Кто оплачивает страхование моего имущества и налоги после того, как я получу обратную ипотеку?

Как домовладелец, вы по-прежнему будете нести ответственность за страхование своего имущества и налоги.Это может отличаться от традиционной ипотеки, которую вы имели в прошлом, для которой страхование имущества и налоги часто включаются в ежемесячный платеж и перечисляются вашим обслуживающим персоналом. Тем не менее, на основании результатов теста на финансовую пригодность от вас может потребоваться наличие отложенного счета (созданного и поддерживаемого вашим кредитором), содержащего доходы от вашей обратной ипотеки, которые были отложены для оплаты вашего страхования имущества и налогов. . Если это так, ваш кредитор должен уведомить вас, и ваш кредитор будет нести ответственность за обеспечение своевременных платежей по страхованию вашего имущества и налогам.

. Если это так, ваш кредитор должен уведомить вас, и ваш кредитор будет нести ответственность за обеспечение своевременных платежей по страхованию вашего имущества и налогам.

Правда ли, что пока я жив, банк не может забрать мой дом?

Нет. В то время как смерть заемщика является наиболее известным потенциальным поводом для обращения взыскания на обратную ипотеку, существуют и другие. Некоторые распространенные события, которые обычно вызывают дефолт и потенциальное лишение права выкупа в соответствии с законами и правилами штата Нью-Йорк, включают, но не ограничиваются:

- Неуплата налога на имущество

- Неуплата страховки имущества

- Продажа имущества

- Неиспользование имущества в качестве основного места жительства в течение любого 365-дневного периода без уведомления залогодержателя о предполагаемой дате возвращения и принятия удовлетворительных для залогодержателя мер по обслуживанию недвижимого имущества или в течение более 180 дней подряд.

- Заявление о банкротстве

Любое событие, которое может привести к обращению взыскания на вашу обратную ипотеку, должно быть указано в ваших кредитных документах и как часть раскрытия информации, предоставленной вам вашим кредитором до того, как вы закроете свой кредит. Кроме того, [3 NYCRR Part 79.7 требует, чтобы кредитор предоставил вам письменное уведомление о наступлении события, которое повлечет за собой прекращение вашего обратного ипотечного кредита. Дополнительную информацию о триггерах обращения взыскания на кредит HECM можно получить, посетив веб-сайт Департамента жилищного строительства и городского развития или его веб-сайт HECM.

Должен ли я пройти личную консультацию, чтобы получить обратную ипотеку, и как мне найти бесплатного консультанта по вопросам жилья в моем районе?

Ответ зависит от типа обратного ипотечного кредита, на который вы подаете заявку. В Нью-Йорке, чтобы получить частную обратную ипотечную ссуду (предоставленную в соответствии с разделом 280 или 280-a Закона о недвижимости Нью-Йорка), заемщик должен либо пройти личную консультацию, либо отказаться от такого требования в письменной форме. Чтобы получить обратную ипотечную ссуду HECM (предоставленную в соответствии с программой HECM и разделом 280-b Закона о недвижимости Нью-Йорка), заемщик не может отказаться от требований по консультированию, но он или она может выбрать получение необходимой консультации либо в человека или по телефону.Вы можете найти список некоммерческих консультантов по вопросам жилья на веб-сайте Департамента.

Чтобы получить обратную ипотечную ссуду HECM (предоставленную в соответствии с программой HECM и разделом 280-b Закона о недвижимости Нью-Йорка), заемщик не может отказаться от требований по консультированию, но он или она может выбрать получение необходимой консультации либо в человека или по телефону.Вы можете найти список некоммерческих консультантов по вопросам жилья на веб-сайте Департамента.

Мой кредитор сказал мне, что мне нужно будет закончить ремонт дома, прежде чем они дадут мне обратную ипотеку, должен ли я это сделать?

Иногда кредитор включает определенные положения о ремонте и/или техническом обслуживании в условия обратной ипотеки. Это связано с тем, что для большинства обратных ипотечных кредитов кредит обеспечен стоимостью дома. Таким образом, кредитор имеет право потребовать от потребителя сделать определенный ремонт в качестве предварительного условия для получения обратной ипотеки.Кроме того, после выдачи обратной ипотеки кредитор может потребовать от заемщика обслуживать дом посредством текущего ремонта. Если заемщик не желает или не может выполнить такой ремонт, кредитор может организовать такой ремонт и оплатить его за счет кредитных средств.

Если заемщик не желает или не может выполнить такой ремонт, кредитор может организовать такой ремонт и оплатить его за счет кредитных средств.

Что такое частное ипотечное страхование (PMI) и как оно повлияет на мою обратную ипотеку?

Частное ипотечное страхование или PMI — это страховой полис, оформленный и оплаченный заемщиком в пользу кредитора.Независимо от того, выдана ли обратная ипотечная ссуда в соответствии с программой HECM (и застрахована федеральным правительством) или в соответствии с разделом 280 или 280-a о недвижимости Нью-Йорка (и застрахована частной страховой компанией), вполне вероятно, что дополнительная ежемесячная сумма будет добавлен к балансу вашей обратной ипотеки, чтобы покрыть стоимость PMI. Важно, чтобы вы обсудили финансовые последствия PMI со своим кредитором и жилищным консультантом или адвокатом, прежде чем получить обратную ипотеку.

В моем завещании говорится, что мой дом переходит к моей дочери, когда я умру, как повлияет на это положение получение обратной ипотеки?

Обратная ипотека вступит в силу после смерти последнего заемщика. Вашей дочери (или другим наследникам) будет предоставлена возможность оплатить остаток обратной ипотеки. Однако, если остаток кредита не будет погашен, имущество будет конфисковано и в конечном итоге будет продано с аукциона. Выручка от аукциона пойдет на погашение остатка кредита. Нью-Йорк является штатом без права регресса, что означает, что даже если выручка от продажи дома не покрывает остаток кредита, ваш кредитор не может преследовать вас или ваше имущество в отношении оставшегося остатка кредита.Если, с другой стороны, после погашения кредита останутся деньги, ваши наследники получат возможность потребовать излишек.

Вашей дочери (или другим наследникам) будет предоставлена возможность оплатить остаток обратной ипотеки. Однако, если остаток кредита не будет погашен, имущество будет конфисковано и в конечном итоге будет продано с аукциона. Выручка от аукциона пойдет на погашение остатка кредита. Нью-Йорк является штатом без права регресса, что означает, что даже если выручка от продажи дома не покрывает остаток кредита, ваш кредитор не может преследовать вас или ваше имущество в отношении оставшегося остатка кредита.Если, с другой стороны, после погашения кредита останутся деньги, ваши наследники получат возможность потребовать излишек.

У меня обратная ипотека, и я больше не хочу жить в своем доме, что мне делать?

Проживание в заложенной недвижимости в качестве основного места жительства является условием любого обратного ипотечного кредита. Если вы больше не хотите жить в своем доме или это больше невозможно, вам следует как можно скорее поговорить со своим кредитором/сервисным специалистом, чтобы обсудить ваши варианты. Вам также следует поговорить с адвокатом или консультантом по жилищным вопросам. Чтобы найти бесплатного консультанта по жилищным вопросам в вашем районе, посетите веб-сайт Департамента.

Вам также следует поговорить с адвокатом или консультантом по жилищным вопросам. Чтобы найти бесплатного консультанта по жилищным вопросам в вашем районе, посетите веб-сайт Департамента.

Какие комиссии может взимать с меня кредитор?

В отношении обратной ипотеки в соответствии с разделами 280 или 280-a Закона о недвижимости штата Нью-Йорк кредиторы могут взимать только те сборы, которые разрешены Департаментом в Части 79.8. Все расходы и сборы должны быть полностью раскрыты и разумно связаны с услугами, предоставляемыми или выполняемыми от имени потребителя.В частности, кредитор может взимать следующие сборы, среди прочего, в связи с обратной ипотечной ссудой:

- Плата за подачу заявления

- Плата за оценку

- Плата за кредитный отчет

- Комиссия за выдачу кредита

- Заключительные сборы

- Гонорар адвоката

- Сборы, связанные с приобретением ипотечного страхования

- Плата за расторжение или погашение

- Плата за подачу заявления, комиссия за кредитный отчет и комиссия за оценку могут взиматься во время подачи заявки на обратную ипотечную ссуду в соответствии с разделами 280 или 280-b Закона о недвижимости штата Нью-Йорк. Все остальные сборы могут взиматься только в момент закрытия кредита.

Все остальные сборы могут взиматься только в момент закрытия кредита.

Все остальные сборы могут взиматься только в момент закрытия кредита.Комиссия за выдачу кредита HECM ограничена. По состоянию на 31 июля 2020 года общая сумма допустимых сборов за выдачу кредита HECM ограничена 6000 долларов США. Текущий предел и список сборов, которые могут взиматься в связи с выдачей кредита HECM, можно найти на странице https://www.hud.gov/program_offices/housing/sfh/hecm/hecmhome.

Кто является правомочным пережившим супругом, не являющимся залогодателем, и какими правами обладают такие лица?

Подходящим супругом, не являющимся залогодателем, является лицо, не являющееся заемщиком по ипотечному кредиту, но имеющее право на определенную защиту в соответствии с законом.Чтобы претендовать на право выжившего супруга, не являющегося залогодателем, вы не должны быть заемщиком по обратной ипотеке, и на момент закрытия обратной ипотеки (и до смерти заемщика) вы:

- состояли в браке с заемщиком

- удовлетворял требованиям предмета обратной ипотеки

- проживал в собственности

Если оставшийся в живых супруг, не являющийся залогодателем, проживает в собственности на момент смерти заемщика и может получить в течение 90 календарных дней после смерти заемщика товарное право собственности на недвижимость, кредитор/сервисный агент должен уведомить их о своем намерении расторгнуть ссуду и предоставить правомочному оставшемуся в живых супругу, не являющемуся залогодателем, в течение 120 календарных дней, чтобы выполнить условия обратной ипотечной ссуды и сохранить подлежащее имущество за меньшее из невыплаченного основного остатка или 95% от оценочной стоимости имущества.

Связано ли каким-либо образом правительство с моей обратной ипотекой?

Федеральное правительство выступает в качестве страховщика по каждому обратному ипотечному кредиту, предоставленному в соответствии с программой HECM. Однако важно понимать, что страхование, предлагаемое федеральным правительством в отношении обратной ипотечной ссуды HECM, предназначено для вашего кредитора, а не для вас. Ни одно государственное или федеральное правительственное агентство не участвует в выдаче обратных ипотечных кредитов на собственность в соответствии с разделом 280 или 280-a Закона о недвижимости штата Нью-Йорк.

У меня есть кредитная линия, когда мой кредитор может начать взимать проценты со средств?

Проценты не разрешается начислять на поступления от обратной ипотеки до тех пор, пока такие средства не будут получены из кредитной линии заемщика. Если вы считаете, что ваш кредитор или поставщик услуг неправильно начислил проценты по вашей кредитной линии, подайте жалобу на веб-сайте Департамента.

Я подписал обязательство со своим кредитором о получении обратной ипотеки — должен ли я продвигаться вперед с кредитом?

Нет, в соответствии с законодательством и правилами штата Нью-Йорк у потребителя есть 3 дня после подписания обязательства по обратному ипотечному кредиту для отмены.Однако потребитель, решивший отменить и не оформлять обратную ипотеку, может по-прежнему нести ответственность за любые сборы, уже уплаченные стороннему поставщику услуг.

Мой кредитор попросил меня избрать уполномоченного представителя третьей стороны, но у меня нет никого, кого я мог бы выбрать. Каковы мои варианты?

В соответствии с Законом о недвижимости Нью-Йорка заемщик с обратной ипотекой имеет право избрать третье лицо в качестве уполномоченного представителя, которому его кредитор или обслуживающий персонал обязан направить письменное уведомление о любом событии, которое может привести к прекращению действия обратной ипотечной ссуды. .Если заемщику не удается избрать уполномоченное лицо, закон штата Нью-Йорк требует, чтобы письменное уведомление о любом событии, которое может привести к прекращению обратной ипотеки, должно быть отправлено в местное или окружное управление по вопросам старения.

Мой кредитор сказал мне, что я должен депонировать свои налоги на имущество и страховку на отложенном счете у них. Должен ли я?

В соответствии с законодательством и нормативными актами штата Нью-Йорк вопрос о том, может ли заемщик быть обязан депонировать налоги на имущество и страховые платежи на отложенном счете, решается на основании результатов теста на финансовую пригодность.Если результаты проверки финансовой состоятельности указывают на необходимость наличия резервного счета, кредитор обязан открыть такой счет и обеспечить своевременную уплату заемщиком налога на имущество и страховки.

Какую информацию я имею право получить при получении обратной ипотеки?

Законы и правила штата Нью-Йорк требуют, чтобы кредиторы раскрывали определенную информацию всем, кто получает обратную ипотечную ссуду. В то время, когда вы подаете заявку на обратную ипотеку, кредитор должен предоставить вам заявление, подготовленное местным или окружным управлением для старения доступных независимых консультационных и информационных услуг. Перед закрытием ваш кредитор должен предоставить вам подробную информацию об условиях вашего кредита, в том числе:

Перед закрытием ваш кредитор должен предоставить вам подробную информацию об условиях вашего кредита, в том числе:

- Взимаемая процентная ставка и является ли она фиксированной, переменной или и той, и другой

- Проценты начисляются с момента, когда деньги выдаются вам авансом, и проценты начисляются

- Все сборы, расходы и платежи, которые должны быть оплачены вами

- Описание любых функций рефинансирования, которые вы, возможно, обсуждали

- Любые события, которые могут прекратить обратную ипотеку

- Описание любого совместного вознаграждения или участия в акционерном капитале

- Номер бесплатного телефона и имя человека, который может ответить на любые ваши вопросы, комментарии или жалобы.Если нет бесплатного номера телефона, они должны принимать звонки по телефону .

Что такое Jumbo Reverse Mortgage и почему я слышал, что вы не можете получить ее в Нью-Йорке?

Термин «Jumbo Reverse Mortgage» используется для обозначения обратной ипотеки, которая позволяет заемщику занимать больше, чем максимальная сумма, разрешенная программой HECM. В Нью-Йорке такая обратная ипотека называется собственнической обратной ипотекой и оформляется в соответствии с разделом 280 или 280-a Закона о недвижимости штата Нью-Йорк.Важно отметить, что, хотя в Нью-Йорке разрешены частные обратные ипотечные кредиты, кредиторы не обязаны их предлагать. Некоторые кредиторы могут предпочесть обратные ипотечные кредиты HECM, поскольку они застрахованы федеральным правительством и поэтому менее рискованны для кредитора.

В Нью-Йорке такая обратная ипотека называется собственнической обратной ипотекой и оформляется в соответствии с разделом 280 или 280-a Закона о недвижимости штата Нью-Йорк.Важно отметить, что, хотя в Нью-Йорке разрешены частные обратные ипотечные кредиты, кредиторы не обязаны их предлагать. Некоторые кредиторы могут предпочесть обратные ипотечные кредиты HECM, поскольку они застрахованы федеральным правительством и поэтому менее рискованны для кредитора.

%PDF-1.4

%

489 0 объект

>

эндообъект

внешняя ссылка

489 138

0000000016 00000 н

0000003754 00000 н

0000003957 00000 н

0000004001 00000 н

0000007625 00000 н

0000007668 00000 н

0000007803 00000 н

0000007939 00000 н

0000008089 00000 н

0000008377 00000 н

0000008610 00000 н

0000008897 00000 н

0000009524 00000 н

0000009964 00000 н

0000010088 00000 н

0000010202 00000 н

0000010317 00000 н

0000010665 00000 н

0000012237 00000 н

0000012421 00000 н

0000012989 00000 н

0000013422 00000 н

0000016400 00000 н

0000016781 00000 н

0000016900 00000 н

0000017869 00000 н

0000018149 00000 н

0000020207 00000 н

0000022812 00000 н

0000025460 00000 н

0000025593 00000 н

0000026197 00000 н

0000026453 00000 н

0000027011 00000 н

0000029144 00000 н

0000029582 00000 н

0000029721 00000 н

0000029748 00000 н

0000031523 00000 н

0000034160 00000 н

0000036687 00000 н

0000036952 00000 н

0000039261 00000 н

0000039565 00000 н

0000067021 00000 н

0000067091 00000 н

0000067361 00000 н

0000067440 00000 н

0000067537 00000 н

0000067686 00000 н

0000067799 00000 н

0000067945 00000 н

0000069251 00000 н

0000069558 00000 н

0000069657 00000 н

0000082493 00000 н

0000082564 00000 н

0000082634 00000 н

0000082718 00000 н

0000085189 00000 н

0000085453 00000 н

0000085605 00000 н

0000085632 00000 н

0000085930 00000 н

0000121883 00000 н

0000121922 00000 н

0000127681 00000 н

0000127720 00000 н

0000127853 00000 н

0000127987 00000 н

0000128127 00000 н

0000128262 00000 н

0000128395 00000 н

0000128581 00000 н

0000128730 00000 н

0000128843 00000 н

0000128956 00000 н

0000129057 00000 н

0000129160 00000 н

0000129331 00000 н

0000129480 00000 н

0000129558 00000 н

0000129636 00000 н

0000129715 00000 н

0000129812 00000 н

0000129961 00000 н

0000130274 00000 н

0000130329 00000 н

0000130445 00000 н

0000130523 00000 н

0000130558 00000 н

0000130636 00000 н

0000165489 00000 н

0000165836 00000 н

0000165902 00000 н

0000166018 00000 н

0000166096 00000 н

0000166365 00000 н

0000166641 00000 н

0000166917 00000 н

0000166995 00000 н

0000167073 00000 н

0000167382 00000 н

0000167437 00000 н

0000167553 00000 н

0000167631 00000 н

0000167891 00000 н

0000168169 00000 н

0000168247 00000 н

0000168325 00000 н

0000168635 00000 н

0000168690 00000 н

0000168806 00000 н

0000168884 00000 н

0000169145 00000 н

0000169423 00000 н

0000169501 00000 н

0000169579 00000 н

0000169889 00000 н

0000169944 00000 н

0000170060 00000 н

0000170138 00000 н

0000170399 00000 н

0000170677 00000 н

0000171069 00000 н

0000171311 00000 н

0000171718 00000 н

0000172141 00000 н

0000172651 00000 н

0000173108 00000 н

0000177281 00000 н

0000181454 00000 н

0000192579 00000 н

0000537470 00000 н

0000537537 00000 н

0000537612 00000 н

0000003568 00000 н

0000003056 00000 н

трейлер

]/Предыдущая 634485/XRefStm 3568>>

startxref

0

%%EOF 626 0 объект

>поток

ч, AHTA 7oSzmkinE. qHh0rnAqJawfBf3/XA~ua

Прекращение сервитутов в штате Огайо | Littlejohn Law, LLC

Прекращение или аннулирование сервитута в значительной степени зависит от фактов и обстоятельств, связанных с использованием земли сторонами. Сервитуты могут быть прекращены или аннулированы многими способами, такими как слияние прав собственности, освобождение, отказ от прав, по условиям документа, прекращение необходимости, осуждение, обращение взыскания на ипотеку, продажа налога, а также неписаными средствами, такими как неиспользование / отказ. и неправомерное владение.Опять же, в зависимости от фактов, связанных с использованием сервитута, определяется, какая теория лучше всего подходит для вашей ситуации, тем более что существует множество различных типов сервитутов.

Расторжение сервитутного соглашения

При наличии соглашения о сервитуте сервитут может быть прекращен либо по истечении срока действия на основании намерения сторон, как указано в соглашении, либо по прекращению действия событий, следующих за его заключением, включая изменение условий, окружающих использование сервитута. «Использование сервитута в неразрешенных целях, чрезмерное или неправильное его использование не является достаточным основанием для лишения сервитута, если только неправомерное использование сервитута не является преднамеренным и существенным, а не просто незначительным или техническим». 25 утра. Юр. 2d Сервитуты и лицензии § 99 (2007).

«Использование сервитута в неразрешенных целях, чрезмерное или неправильное его использование не является достаточным основанием для лишения сервитута, если только неправомерное использование сервитута не является преднамеренным и существенным, а не просто незначительным или техническим». 25 утра. Юр. 2d Сервитуты и лицензии § 99 (2007).

Однако следует отметить, что вместо прекращения действия сервитута в связи с изменившимися условиями суд может распорядиться о его изменении. Например, если сервитут создается из-за участка земли, не имеющего выхода к морю, но через 20 лет округ прокладывает окружную дорогу, закрывающую доступ к когда-то не имеющему выхода к морю участку, то одна сторона может предположить, что произошли изменения в обстоятельствах. в попытке прекратить действие сервитута.

Другой распространенный способ прекращения действия сервитута называется Слияние прав собственности. Слияние прав собственности просто означает, что собственники подчиненного и господствующего имущества становятся одним и тем же, и в результате сервитут автоматически аннулируется. Это произошло бы, если бы человек стал владельцем как господствующего, так и служебного имущества. Важно помнить, что по определению сервитут представляет собой право владения землей другого лица, и, поскольку право собственности объединяется, право сервитута аннулируется.

Это произошло бы, если бы человек стал владельцем как господствующего, так и служебного имущества. Важно помнить, что по определению сервитут представляет собой право владения землей другого лица, и, поскольку право собственности объединяется, право сервитута аннулируется.

Прекращение действия выпуском — это когда частные сервитуты больше не нужны. Как правило, если создающий документ не содержит ограничений по времени, сервитут будет бессрочным, если только он не будет прекращен выпуском или отказом. При высвобождении владелец доминирующего поместья возвращает свои проценты подчиненному поместью.

Прекращение действия в связи с отпуском/покиданием чаще всего происходит, когда у государственного учреждения больше нет особой потребности в сервитутах, таких как освобождение переулка или закрытие дороги общего пользования.В штате Огайо существует определенная процедура в отношении того, как должен быть освобожден сервитут и кто становится владельцем освобожденного сервитута.

Прекращение отказом Непользователя сложнее, чем можно подумать. Как правило, одного неиспользования недостаточно. Также должно быть намерение прекратить сервитут. Другими словами, должен иметь место отказ от владения с намерением прекратить действие сервитута.

Прекращение действия в связи с неправомерным владением/предписанием требований.Точно так же, как скваттер может претендовать на право собственности на дом, сервитут может быть уничтожен неправомерным владением. Сервитут может быть аннулирован путем воспрепятствования правообладателем сервитута в соответствии с доктриной противоправного владения.

Прекращение по Estoppel , когда одна сторона добросовестно полагается на заверения, просила другую прекратить использование сервитута. Эстоппель — это сложная юридическая доктрина, которая может помешать кому-либо отрицать свои собственные явные или подразумеваемые признания.

Свяжитесь с нашими опытными юристами по недвижимости сегодня

Как вы понимаете, существует множество различных теорий, согласно которым сервитут может быть аннулирован, но конечный результат сильно зависит от основных фактов и обстоятельств.