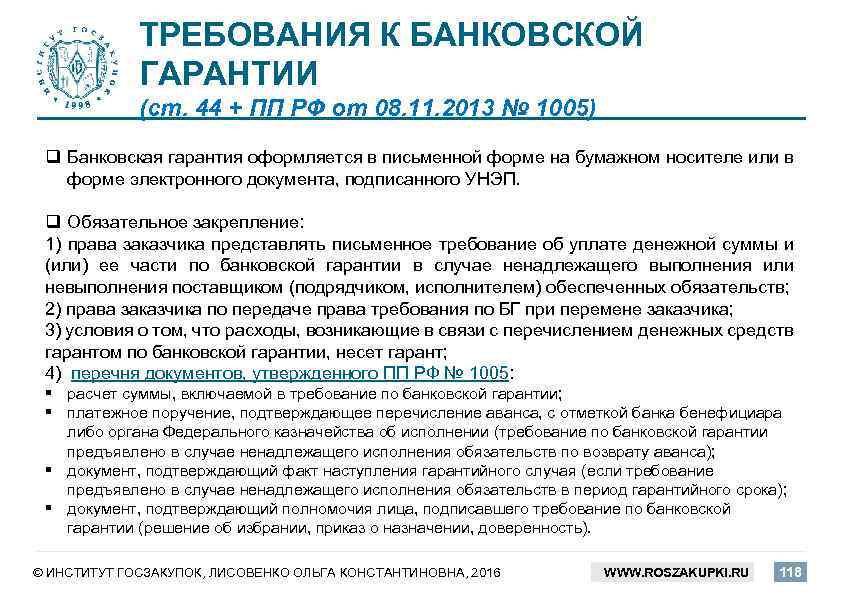

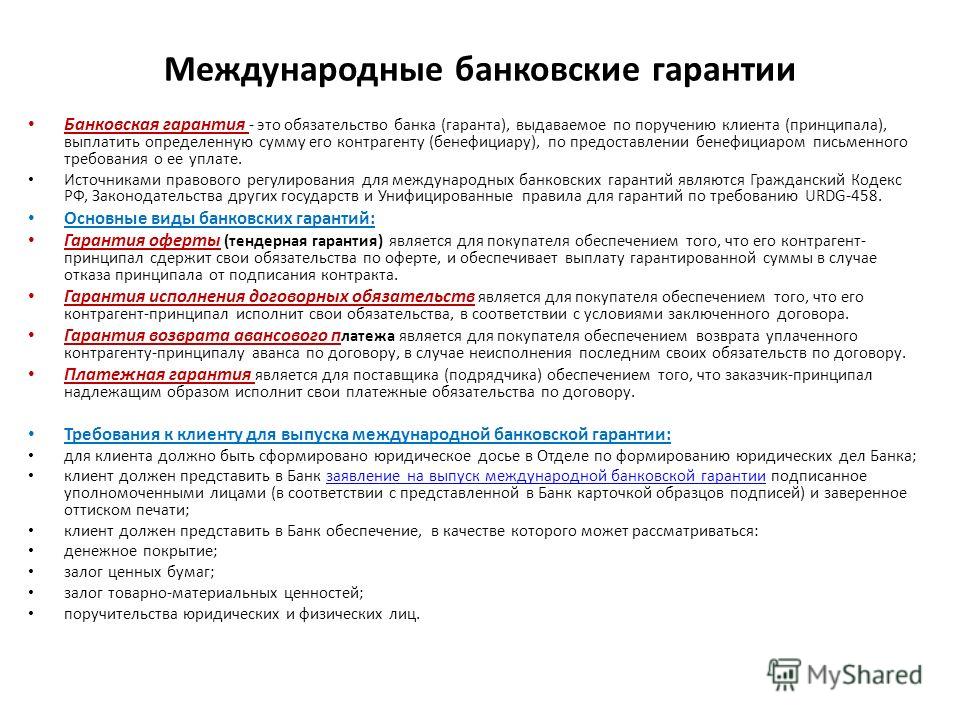

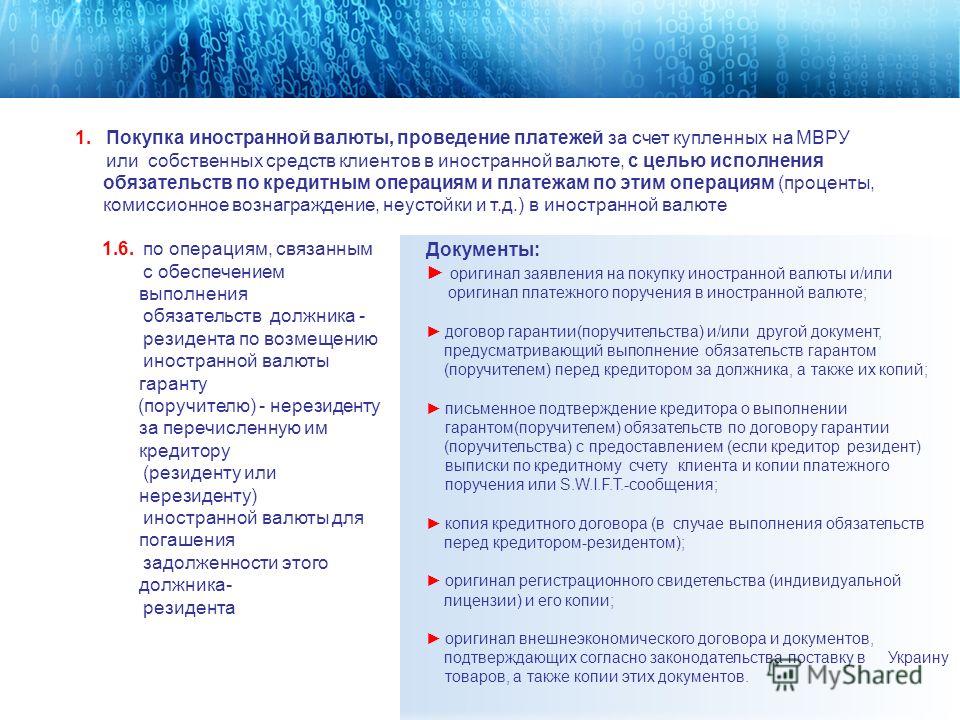

Прокурор разъясняет — Прокуратура Орловской области

Прокурор разъясняет

- 30 июня 2021, 15:20

Вопрос: Может ли в банковской гарантии содержаться условие об освобождении гаранта от ответственности за нарушение им собственных обязательств?

Текст

Поделиться

Отвечает Урицкий межрайонный прокурор Гончаров М. Н.:

Н.:

В п. 1 ст. 377 Гражданского кодекса Российской Федерации установлено, что предусмотренное банковской гарантией обязательство гаранта перед бенефициаром ограничивается уплатой суммы, на которую выдана гарантия. В данном пункте речь идет о пределах собственного обязательства гаранта перед бенефициаром, которое выражается в обязанности полностью и своевременно выплатить денежную сумму по гарантии.

Нормы о банковской гарантии не содержат правила, указывающего на допустимость и действительность условия гарантии, исключающего ответственность гаранта в случае его умысла.

К банковской гарантии также применим п. 4 ст. 401 ГК РФ в силу ст. 156 ГК РФ, согласно которой к односторонней сделке применяются общие положения об обязательствах и о договорах, поскольку это не противоречит закону, одностороннему характеру и существу сделки.

Наделение должника возможностью не отвечать за умышленное нарушение позволяет ему по своему усмотрению решать, исполнять ему обязательство или нет, что явно нарушает баланс интересов участников правоотношений.

Отсюда следует, что ни существо правового регулирования банковской гарантии, ни защита каких-либо особо значимых охраняемых интересов, ни баланс интересов не позволяют обосновать исключение ответственности гаранта при наличии в его действиях умышленного нарушения своих обязательств.

Таким образом, условие об исключении ответственности гаранта, к примеру, за просрочку выплаты должно признаваться ничтожным и не подлежит применению к случаям умышленного нарушения гарантом своих обязательств. Аналогичная позиция изложена в «Обзоре судебной практики Верховного Суда Российской Федерации N 3 (2020)», утв. Президиумом Верховного Суда РФ 25.11.2020.

Вопрос: Может ли в банковской гарантии содержаться условие об освобождении гаранта от ответственности за нарушение им собственных обязательств?

Отвечает Урицкий межрайонный прокурор Гончаров М.Н.:

В п. 1 ст. 377 Гражданского кодекса Российской Федерации установлено, что предусмотренное банковской гарантией обязательство гаранта перед бенефициаром ограничивается уплатой суммы, на которую выдана гарантия.

Нормы о банковской гарантии не содержат правила, указывающего на допустимость и действительность условия гарантии, исключающего ответственность гаранта в случае его умысла.

К банковской гарантии также применим п. 4 ст. 401 ГК РФ в силу ст. 156 ГК РФ, согласно которой к односторонней сделке применяются общие положения об обязательствах и о договорах, поскольку это не противоречит закону, одностороннему характеру и существу сделки.

Наделение должника возможностью не отвечать за умышленное нарушение позволяет ему по своему усмотрению решать, исполнять ему обязательство или нет, что явно нарушает баланс интересов участников правоотношений.

Отсюда следует, что ни существо правового регулирования банковской гарантии, ни защита каких-либо особо значимых охраняемых интересов, ни баланс интересов не позволяют обосновать исключение ответственности гаранта при наличии в его действиях умышленного нарушения своих обязательств.

Таким образом, условие об исключении ответственности гаранта, к примеру, за просрочку выплаты должно признаваться ничтожным и не подлежит применению к случаям умышленного нарушения гарантом своих обязательств. Аналогичная позиция изложена в «Обзоре судебной практики Верховного Суда Российской Федерации N 3 (2020)», утв. Президиумом Верховного Суда РФ 25.11.2020.

О некоторых вопросах включения в реестр требований кредиторов принципала регрессных требований гаранта, ранее исполнившего свои обязательства по гарантии в пользу бенефициара

После того, как гарант исполняет перед бенефициаром обязательства по независимой гарантии (обычно это банковская гарантия), он приобретает регрессное требование к принципалу. В ситуации банкротства принципала возникает ряд интересных аспектов, связанных с включением требований гаранта в реестр требований кредиторов принципала.

1. Регресс гаранта к принципалу по сумме, эквивалентной платежу гаранта в адрес бенефициара по гарантии

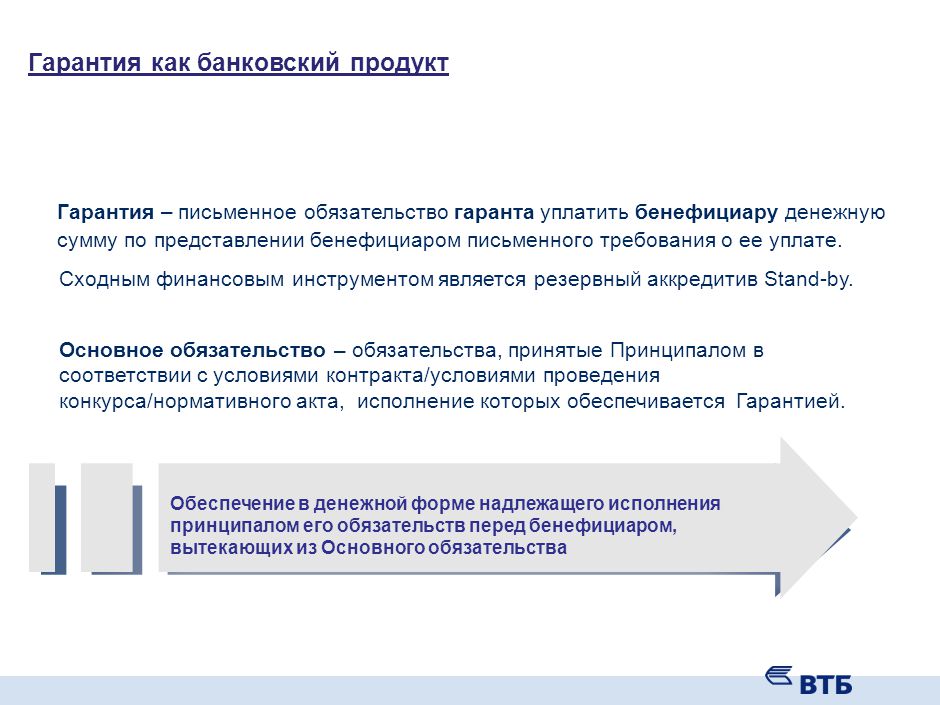

Согласно статье 369 ГК РФ банковская гарантия обеспечивает надлежащее исполнение принципалом его обязательства перед бенефициаром (основного обязательства). За выдачу банковской гарантии принципал уплачивает гаранту вознаграждение.

За выдачу банковской гарантии принципал уплачивает гаранту вознаграждение.

Предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от того основного обязательства, в обеспечение исполнения которого она выдана, даже если в гарантии содержится ссылка на это обязательство (статья 370 ГК РФ).

Согласно пункту 1 статьи 379 ГК РФ принципал обязан возместить гаранту выплаченные в соответствии с условиями независимой гарантии денежные суммы, если соглашением о выдаче гарантии не предусмотрено иное.

С учетом указанных норм права гарант также имеет возможность обратиться с требованием о включении в реестр требований кредиторов принципала (если принципал находится в процедуре банкротства), ссылаясь на произведенный гарантом платеж по гарантии в адрес бенефициара.

Пункт 1 статьи 379 ГК РФ устанавливает, что восполнение имущественной массы гаранта, уплатившего по банковской гарантии, осуществляется с использованием механизма регресса. При регрессе, в отличие от суброгации, возникает новое обязательство (между гарантом и принципалом).

При регрессе, в отличие от суброгации, возникает новое обязательство (между гарантом и принципалом).

Согласно пункту 7 Постановления Пленума ВАС РФ от 23.07.2009 № 63 «О текущих платежах по денежным обязательствам в деле о банкротстве» в тех случаях, когда банковской гарантией было обеспечено исполнение обязательства, возникшего до даты возбуждения дела о банкротстве должника-принципала, и гарант уплатил бенефициару сумму, на которую выдана гарантия, после этой даты, судам следует исходить из того, что требование гаранта к должнику-принципалу о возмещении указанной суммы не относится к текущим платежам и подлежит включению в реестр требований кредиторов.

Таким образом, регрессные требования гаранта к принципалу, основанные на ранее произведенном платеже в адрес бенефициара, для целей включения в реестр требований кредиторов принципала считаются реестровыми, а не текущими (если банковской гарантией обеспечивалось обязательство, возникшее до даты возбуждения дела о банкротстве принципала).

Согласно пункту 1 статьи 142 Закона о банкротстве реестр требований кредиторов подлежит закрытию по истечении двух месяцев с даты опубликования сведений о признании должника банкротом и об открытии конкурсного производства.

Применительно к сроку включения в реестр требований кредиторов для регрессных требований гаранта к принципалу, необходимо отметить выработанную позицию судебной практики.

Для случаев, когда регрессное право возникло у банка-гаранта после закрытия реестра требований кредиторов должника-принципала, применяется следующее правило. Положения абзаца третьего пункта 1 статьи 142 Закона о банкротстве в силу аналогии закона подлежат применению к добросовестному гаранту с учетом правил пункта 3 статьи 61.6 Закона о банкротстве, то есть требование добросовестного гаранта считается заявленным в установленный Законом о банкротстве срок, если оно предъявлено в течение двух месяцев со дня возникновения права на регресс (Определение Верховного Суда Российской Федерации от 24. 09.2014 № 307-ЭС14-100).

09.2014 № 307-ЭС14-100).

2. Регресс гаранта к принципалу по сумме, эквивалентной взысканным бенефициаром с гаранта финансовым санкциям за отказ в добровольном платеже по гарантии

Не всегда очевидной для арбитражных судов является ситуация, когда гарант претендует на включение в реестр требований кредиторов принципала денежных сумм, эквивалентных суммам финансовых санкций, выплаченных гарантом в адрес бенефициара.

В ситуациях, когда гарант не производит платеж по гарантии по требованию бенефициара, как правило, бенефициар добивается исполнения данного обязательства посредством судебного разбирательства. Если иск бенефициара к гаранту удовлетворяется, то наравне с взысканием с гаранта в пользу бенефициара суммы по гарантии, взыскиваются также финансовые санкции (обычно это проценты за пользование чужими денежными средствами).

Когда в дальнейшем гарант предъявляет для включения в реестр требований кредиторов принципала свои требования (включая и размер выплаченных бенефициару финансовых санкций), в арбитражных судах возникают вопросы об обоснованности таких требований.

На уровне закона данная ситуация, как представляется, урегулирована достаточно чётко (для ситуации, не связанной с банкротством принципала).

Согласно пункту 2 статьи 379 ГК РФ гарант не вправе требовать от принципала возмещения денежных сумм, уплаченных бенефициару не в соответствии с условиями независимой гарантии или за нарушение обязательства гаранта перед бенефициаром, за исключением случаев, если соглашением гаранта с принципалом предусмотрено иное либо принципал дал согласие на платеж по гарантии.

Таким образом, (1) если соглашением гаранта с принципалом о выдаче гарантии предусмотрено, что принципал возмещает гаранту денежные суммы, выплаченные бенефициару за нарушение обязательств гаранта перед бенефициаром, или (2) если принципал дал согласие гаранту на платеж по гарантии, – то в составе регрессного обязательства гарант может требовать от принципала возмещения эти сумм (также гарант может включить эти требования в реестр требований кредиторов принципала).

Однако далее, обращаясь к судебной практике по включению регрессных требований гаранта в реестр требований кредиторов принципала, мы столкнемся с тем, что существуют различные подходы к удовлетворению таких требований и оценке такого обстоятельства, как отказ гаранта от добровольного платежа по гарантии и платеж гаранта бенефициару только после судебного разбирательства. Осветим данные подходы:

Первый подход заключается в том, что суды не признают гаранта недобросовестным на основании его отказа бенефициару в платеже по гарантии. Проведение гарантом платежа после судебного разбирательства по иску бенефициара оценивается судами как добросовестное поведение и регрессные требования гаранта включаются в реестр требований кредиторов принципала на общих основаниях (включая и требования, эквивалентные выплаченным гарантом в адрес бенефициара суммам финансовых санкций).

1.1.) В Постановлении Арбитражного суда Северо-Западного округа от 10. 06.2021 по делу № А56-162364/2018 приведен пример указанного подхода. Суд первой инстанции посчитал, что гарант, получив требование бенефициара, как добросовестный участник гражданского оборота, обязан был без промедления исполнить требования бенефициара, что не было сделано. Суд расценил такие действия гаранта как недобросовестные. С учетом названного суд первой инстанции пришел к выводу, что гарант обратился в арбитражный суд с пропуском двухмесячного срока на включение в реестр (пропуск срока на включение в реестр как санкция за недобросовестность).

06.2021 по делу № А56-162364/2018 приведен пример указанного подхода. Суд первой инстанции посчитал, что гарант, получив требование бенефициара, как добросовестный участник гражданского оборота, обязан был без промедления исполнить требования бенефициара, что не было сделано. Суд расценил такие действия гаранта как недобросовестные. С учетом названного суд первой инстанции пришел к выводу, что гарант обратился в арбитражный суд с пропуском двухмесячного срока на включение в реестр (пропуск срока на включение в реестр как санкция за недобросовестность).

Суды апелляционной и кассационной инстанции использовали иной подход. Они отметили, что отказы банка-гаранта в платеже бенефициару были обусловлены аргументом об отсутствии части необходимых документов. Далее банк-гарант перечислил спорную сумму бенефициару по решению арбитражного суда. Отсутствие необходимости в предоставлении части документов, не приложенных бенефициаром к требованиям, но предусмотренных в банковских гарантиях, было установлено только в ходе судебного разбирательства.

При этом согласно правовой позиции, отраженной в том числе в Определениях Верховного Суда Российской Федерации от 28.12.2020 № 305-ЭС20-15712, от 11.05.2021 № 305-ЭС18-293 (5) и от 03.06.2021 № 305-ЭС19-24128 (5), в силу принципа относительности обязательств, заявляя о недобросовестности гаранта, принципал (кредиторы принципала) не вправе ссылаться на возражения из чужой обязательственной связи («гарант (банк) – бенефициар»).

Ненадлежащее исполнение банком обязательства перед бенефициаром производит эффект только на это обязательство (бенефициар получает право на привлечение банка к гражданско-правовой ответственности за несовершение платежа по гарантии в отведенный срок (пункт 2 статьи 377 ГК РФ) и само по себе не свидетельствует о недобросовестности банка в регрессной обязательственной связи «гарант – принципал».

В данном случае суды апелляционной и кассационной инстанций пришли к обоснованному выводу о недоказанности возражающими кредиторами недобросовестного поведения банка-гаранта по отношению к должнику-принципалу.

1.2.) Аналогичный судебный акт с подобным подходом – Постановление Арбитражного суда Северо-Западного округа от 03.07.2020 по делу № А44-7335/2019. Ранее суд первой инстанции, с которым согласился и апелляционный суд, пришел к выводу об обоснованности требования банка-гаранта. Однако предъявленные гарантом к включению в реестр принципала требования по финансовым санкциям гаранта перед бенефициаром, а также дополнительно начисленные на данную сумму проценты и пени, по мнению нижестоящих судов, связаны с несвоевременным исполнением банком-гарантом его собственных обязательств перед бенефициаром по уплате банковской гарантии, а поэтому не подлежат включению в реестр.

Суд кассационной инстанции изменил судебные акты, отметив, что договор между гарантом и принципалом о выдаче банковской гарантии предусматривает, что принципал обязан возместить гаранту в порядке регресса понесенные гарантом расходы, в том числе связанные с нарушением гарантом обязательств перед бенефициаром (пункт 2 статьи 379 ГК РФ). Суд кассационной инстанции отметил существующий принцип свободы договора, закрепленный в статье 421 ГК РФ, а также то обстоятельство, что договор был подписан гарантом и принципалом без возражений и в судебном порядке не оспорен. На основании указанных обстоятельств судебные акты нижестоящих судов были отменены, а заявленное требование гаранта включено в реестр на общих основаниях.

Суд кассационной инстанции отметил существующий принцип свободы договора, закрепленный в статье 421 ГК РФ, а также то обстоятельство, что договор был подписан гарантом и принципалом без возражений и в судебном порядке не оспорен. На основании указанных обстоятельств судебные акты нижестоящих судов были отменены, а заявленное требование гаранта включено в реестр на общих основаниях.

1.3.) Также отмеченный подход изложен в следующих судебных актах: Постановление Арбитражного суда Северо-Западного округа от 11.05.2018 по делу № А56-71693/2016, Постановление Арбитражного суда Северо-Западного округа от 24.04.2018 по делу № А26-5331/2015, Постановление Арбитражного суда Северо-Западного округа от 28.01.2019 по делу № А56-53114/2015.

Во всех указанных судебных актах констатируется, что банк-гарант, не исполнивший добровольно требования бенефициара по гарантии, уплативший денежные суммы после вынесения решения суда по иску бенефициара, не является на этом основании недобросовестным. Суммы финансовых санкций, выплаченных гарантом в адрес бенефициара, в рамках регресса от гаранта «перевыставляются» принципалу (так как договором о выдаче гарантии это предусмотрено), и включаются в реестр требований кредиторов принципала на общих основаниях. При этом «опоздавшими» и «зареестровыми» такие требования гаранта не признаются (с учетом их заявления в срок 2 месяца после возникновения права на регресс от момента платежа гаранта бенефициару).

Суммы финансовых санкций, выплаченных гарантом в адрес бенефициара, в рамках регресса от гаранта «перевыставляются» принципалу (так как договором о выдаче гарантии это предусмотрено), и включаются в реестр требований кредиторов принципала на общих основаниях. При этом «опоздавшими» и «зареестровыми» такие требования гаранта не признаются (с учетом их заявления в срок 2 месяца после возникновения права на регресс от момента платежа гаранта бенефициару).

К указанному первому подходу «тяготеют» также и иные судебные акты, в которых не упоминаются регрессные требования к принципалу, эквивалентные суммам выплаченных гарантом на бенефициара финансовых санкций, но однозначно указывающие, что отсутствие добровольного исполнения гарантом требований бенефициара не свидетельствует о его недобросовестности. См. Постановление Арбитражного суда Уральского округа от 17.05.2021 по делу № А34-8468/2017 (требование платежа по гарантии было удовлетворено гарантом только в ходе исполнительного производства после суда по иску бенефициара; гарант недобросовестным не признан).

Второй подход заключается в том, что суды признают гаранта недобросовестным на основании его досудебного отказа бенефициару в платеже по гарантии, если в дальнейшем судебным актом по иску бенефициара с гаранта взысканы денежные средства по гарантии. В такой ситуации регрессные требования гаранта к принципалу суды признают «опоздавшими» и «зареестровыми» (либо полностью, либо только в части финансовых санкций), предъявленными с нарушением двухмесячного срока открытия реестра (срок считают не с момента появления права на регресс, а на общих основаниях; суды отмечают недобросовестность гаранта).

Отметим судебные акты с данным подходом:

2.1.) В Постановлении Арбитражного суда Северо-Западного округа от 18.01.2019 по делу № А56-89172/2016 приведен пример такого судебного спора. В обеспечение исполнения обязательств должника-принципала была выдана гарантия от корпорации-гаранта. По требованию бенефициара гарант добровольно платеж по гарантии не осуществил. Денежная сумма по гарантии была взыскана бенефициаром с гаранта по решению арбитражного суда и выплачена гарантом. В пределах 2 месяцев с этого момента гарант обратился за включением в реестр требований кредиторов принципала. Однако, его требования полностью были признаны зареестровыми, а поведение – недобросовестным.

Денежная сумма по гарантии была взыскана бенефициаром с гаранта по решению арбитражного суда и выплачена гарантом. В пределах 2 месяцев с этого момента гарант обратился за включением в реестр требований кредиторов принципала. Однако, его требования полностью были признаны зареестровыми, а поведение – недобросовестным.

Суд кассационной инстанции указал, что суды обоснованно исходили из того, что гарант уклонялся от исполнения принятых им на себя обязательств и такое поведение не может быть признано добросовестным. «Как верно указал суд апелляционной инстанции, применительно к банковской гарантии, с учетом положений статей 370, 374, 376 ГК РФ, добросовестным поведением гаранта является добровольное (без принуждения со стороны суда) осуществление платежа гарантом, поскольку сам институт банковской гарантии направлен на обеспечение бенефициару возможности получить исполнение максимально быстро, не опасаясь возражений принципала — должника, в тех случаях, когда кредитор (бенефициар) полагает, что срок исполнения обязательства либо иные обстоятельства, на случай наступления которых выдано обеспечение, наступили».

2.2.) Аналогичные фактические обстоятельства спора и их правовая оценка содержатся также в судебном акте – Постановлении Арбитражного суда Северо-Западного округа от 02.11.2020 по делу № А56-109119/2017. Поведение банка-гаранта, добровольно не исполнившего требования бенефициара и исполнившего их только после вынесения решения суда, были признаны недобросовестными. Требования банка-гаранта о включении в реестр требований к принципалу, заявленные в пределах двухмесячного срока с момента платежа в адрес бенефициара, были полностью признаны зареестровыми.

Обратимся к смыслу вывода из выделенной цитаты. На наш взгляд, приведенная цитата наиболее точно соответствует принципам института банковской гарантии. Гарант (как правило, это банк, и в гражданском обороте обычно используется институт именно банковской гарантии) обязан совершить платеж по гарантии по первому требованию бенефициара, а далее получать регрессное возмещение с принципала. Гарантия существует ради бенефициара. В гарантии имущественный интерес бенефициара (кредитора) состоит в возможности получить исполнение максимально быстро, не опасаясь возражений должника (принципала), в тех случаях, когда кредитор полагает, что срок исполнения обязательства либо иные обстоятельства, на случай наступления которых кредитор себя обеспечивал, наступили. Основаниями к отказу в удовлетворении требования бенефициара могут служить исключительно обстоятельства, связанные с несоблюдением условий самой гарантии. Гарант, вступая в отношения по банковской гарантии, заранее оценивает риски как сверхпрофессиональный участник такого рынка (предполагается именно это). Если гарант уклоняется от платежа по гарантии, санкция в виде признания затем его регрессных требований к принципалу зареестровыми представляется достаточно адекватной (либо полностью в части регрессных требований, либо хотя бы в части финансовых санкций). Однако, мы отмечаем то, что данный подход не является единообразным в судебной практике.

Гарантия существует ради бенефициара. В гарантии имущественный интерес бенефициара (кредитора) состоит в возможности получить исполнение максимально быстро, не опасаясь возражений должника (принципала), в тех случаях, когда кредитор полагает, что срок исполнения обязательства либо иные обстоятельства, на случай наступления которых кредитор себя обеспечивал, наступили. Основаниями к отказу в удовлетворении требования бенефициара могут служить исключительно обстоятельства, связанные с несоблюдением условий самой гарантии. Гарант, вступая в отношения по банковской гарантии, заранее оценивает риски как сверхпрофессиональный участник такого рынка (предполагается именно это). Если гарант уклоняется от платежа по гарантии, санкция в виде признания затем его регрессных требований к принципалу зареестровыми представляется достаточно адекватной (либо полностью в части регрессных требований, либо хотя бы в части финансовых санкций). Однако, мы отмечаем то, что данный подход не является единообразным в судебной практике. Нужно признать, что будут полезными в таком случае разъяснения Верховного Суда Российской Федерации по данной проблематике, так как у разных отмеченных подходов есть свои плюсы и минусы (в Обзоре судебной практики разрешения споров, связанных с применением законодательства о независимой гарантии, утвержденном Президиумом Верховного Суда РФ 05.06.2019, по данной теме разъяснений нет).

Нужно признать, что будут полезными в таком случае разъяснения Верховного Суда Российской Федерации по данной проблематике, так как у разных отмеченных подходов есть свои плюсы и минусы (в Обзоре судебной практики разрешения споров, связанных с применением законодательства о независимой гарантии, утвержденном Президиумом Верховного Суда РФ 05.06.2019, по данной теме разъяснений нет).

Отметим, что сам второй подход, рассматриваемый нами, вероятно, появился из указанного ранее прецедента – Определения Верховного Суда РФ от 24.09.2014 по делу № 307-ЭС14-100 – в котором изложена правовая позиция, согласно которой при рассмотрении требований добросовестного кредитора-гаранта положения абзаца третьего пункта 1 статьи 142 Закона о банкротстве в силу аналогии закона (пункт 1 статьи 6 Гражданского кодекса Российской Федерации) подлежат применению к добросовестному гаранту с учетом правил пункта 3 статьи 61.6 Закона о банкротстве; требование добросовестного гаранта считается заявленным в установленный Законом о банкротстве срок, если оно предъявлено в течение двух месяцев со дня возникновения права на регресс. Таким образом, возможность включения требований гаранта в реестр требований кредиторов обусловлена добросовестностью поведения гаранта.

Таким образом, возможность включения требований гаранта в реестр требований кредиторов обусловлена добросовестностью поведения гаранта.

2.3.) Следует отметить судебные акты, которые скорее «тяготеют» к указанному второму подходу, ориентируясь при этом на необходимость оценки добросовестности гаранта в его отношениях с принципалом (а не в отношениях гаранта с бенефициаром). См. Определение Верховного Суда Российской Федерации от 28.12.2020 № 305-ЭС20-15712, Определение Верховного Суда Российской Федерации от 11.05.2021 № 305-ЭС18-293 (5), Определение Верховного Суда Российской Федерации от 03.06.2021 № 305-ЭС19-24128 (5), Постановление Арбитражного суда Московского округа от 08.02.2021 по делу № А40-176043/2015, Постановление Арбитражного суда Московского округа от 16.07.2021 по делу № А40-75222/2017.

В указанных судебных актах приведены примеры споров, когда в области правоотношений «гарант – бенефициар», гарант (банк) был привлечен к гражданской ответственности: решениями арбитражных судов с гарантов в пользу бенефициаров помимо денежных сумм, подлежащих выплате по гарантии, взыскивались также неустойка либо проценты. Суды констатировали, что «свою ответственность в виде суммы процентов банк не пытается переложить на принципала», и в заявленной части регрессных требований гаранта включали их в реестр требований кредиторов принципала (без сумм финансовых санкций). С учетом этих обстоятельств в каждом из указанных судебных актов констатировано, что недобросовестность банка в обязательственной связи «гарант – принципал» судами не установлена. При этом само по себе отсутствие добровольного платежа гаранта в адрес бенефициара, и взыскание с гаранта в пользу бенефициара денежных средств по гарантии, не признаются сами по себе обстоятельствами, свидетельствующими о недобросовестности гаранта (в этом указанные судебные акты близки к первому обозначенному нами подходу).

Суды констатировали, что «свою ответственность в виде суммы процентов банк не пытается переложить на принципала», и в заявленной части регрессных требований гаранта включали их в реестр требований кредиторов принципала (без сумм финансовых санкций). С учетом этих обстоятельств в каждом из указанных судебных актов констатировано, что недобросовестность банка в обязательственной связи «гарант – принципал» судами не установлена. При этом само по себе отсутствие добровольного платежа гаранта в адрес бенефициара, и взыскание с гаранта в пользу бенефициара денежных средств по гарантии, не признаются сами по себе обстоятельствами, свидетельствующими о недобросовестности гаранта (в этом указанные судебные акты близки к первому обозначенному нами подходу).

Три указанных судебных акта Верховного Суда РФ (а это рассмотренные по существу дела на уровне Судебной коллегии по экономическим спорам ВС РФ) ориентируют на необходимость оценки добросовестности или недобросовестности гаранта именно применительно к его отношениям с принципалом. Эти судебные акты упоминают возможность понижения очередности требований гаранта. Поэтому отмеченная нами ранее необходимость в выработке универсальных правовых позиций по данным вопросам – подтверждается.

Эти судебные акты упоминают возможность понижения очередности требований гаранта. Поэтому отмеченная нами ранее необходимость в выработке универсальных правовых позиций по данным вопросам – подтверждается.

2.4.) В отдельных примерах судебной практики арбитражные суды на основании логики второго подхода понижают очередность всего заявленного гарантом регрессного требования (Постановление Арбитражного суда Московского округа от 10.09.2019 по делу № А40-111/2017, судебные акты, указанные ранее в пунктах 2.1. и 2.2.), а не только базирующегося на сумме финансовых санкций гаранта перед бенефициаром. Нетрудно заметить, что это решение наиболее радикальное, и для цели прозрачности и предсказуемости гражданского оборота, предсказуемости последствий поведения участников оборота – явно требуется унификация всех имеющихся подходов и выработка универсальной концепции.

2.5.) В других примерах судебной практики проводится глубокий и всесторонний анализ поведения гаранта во взаимоотношениях с бенефициаром и с принципалом, вывод о добросовестности гаранта делается после анализа конкретных обстоятельств дела, даже в условиях удовлетворения гарантом требований бенефициара не в досудебном порядке, а в результате заключения мировых соглашений, см. Постановление Арбитражного суда Уральского округа от 29.08.2019 по делу № А50-30709/2015.

Постановление Арбитражного суда Уральского округа от 29.08.2019 по делу № А50-30709/2015.

Возвращаясь к первому обозначенному подходу, отметим ещё один нюанс.

В Постановлении Арбитражного суда Северо-Западного округа от 24.04.2018 по делу № А26-5331/2015 приведен пример судебного спора, в результате разрешения которого требования гаранта были включены в реестр требований кредиторов принципала. В том числе, это были регрессные требования гаранта, основанные на ранее уплаченной гарантом в адрес бенефициара неустойке за несвоевременный платеж по гарантии. Суды учли, что договором о предоставлении банковской гарантии предусмотрено право гаранта в порядке регресса требовать от принципала возмещения сумм, уплаченных банком-гарантом по гарантии, а также возмещения сумм, уплаченных бенефициару не в соответствии с условиями гарантии или за нарушение обязательств гаранта перед бенефициаром. В данном случае с банка-гаранта в пользу бенефициара на основании судебного акта взыскана неустойка за просрочку исполнения требований об уплате сумм по банковской гарантии, предусмотренная условиями банковской гарантии. Обязательство об уплате такой неустойки предусмотрено банковской гарантией и исполнено гарантом, в связи с чем требование о ее возмещении подлежит включению в реестр требований кредиторов принципала.

Обязательство об уплате такой неустойки предусмотрено банковской гарантией и исполнено гарантом, в связи с чем требование о ее возмещении подлежит включению в реестр требований кредиторов принципала.

Кроме того, в указанном судебном акте констатируется, что ввиду того, что названная неустойка начислена по обязательствам именно банка-гаранта, а не должника-принципала, то необоснованным является возражение о якобы имевшем место нарушении требований пункта 4 статьи 63 Закона о банкротстве (о не начислении с даты вынесения определения о введении наблюдения в отношении должника неустоек (штрафов, пеней) и иных финансовых санкций за неисполнение или ненадлежащее исполнение денежных обязательств и обязательных платежей).

Это нужно выделить отдельно – основанные на регрессе требования гаранта о включении в реестр требований кредиторов принципала, включающие в себя сумму процентов или неустойку, выплаченную гарантом бенефициару, при регрессе не учитывают того, что это были проценты или неустойка – к данным требованиям не применяется норма пункта 4 статьи 63 Закона о банкротстве о не начислении должнику финансовых санкций, и не применяется норма о мораторных процентах – данные требования гаранта включаются в реестр требований кредиторов принципала на общих основаниях.

Суть данного вывода в следующем – при регрессе, в отличие от суброгации (пункт 1 статья 382 ГК РФ), возникает новое обязательство. Таким образом, правовая природа заявленного гарантом требования к принципалу не связана с нарушенными обязательствами принципала перед бенефициаром, и не связана с исполненным гарантом платежом в адрес бенефициара по гарантии (условно говоря, гарант «включается в реестр» к принципалу не с неустойкой за нарушение принципалом госконтракта с бенефициаром, которая была покрыта бенефициару платежом по гарантии. Гарант «включается» с регрессными требованиями по основному долгу принципала перед гарантом из обязательства по выдаче гарантии).

Аналогичная трактовка приведена и раскрыта в мотивировке судебного акта – Постановления Арбитражного суда Северо-Западного округа от 27.07.2021 по делу № А56-58832/2019.

3. Регресс гаранта к принципалу по сумме, эквивалентной взысканной бенефициаром с гаранта госпошлине

Помимо сумм финансовых санкций, полученных бенефициаром с гаранта, и вменяемых к возмещению гарантом в адрес принципала, аналогичное решение применяется и к государственной пошлине, взысканной с гаранта по иску бенефициара.

Согласно пункту 2 статьи 379 ГК РФ гарант не вправе требовать от принципала возмещения денежных сумм, уплаченных бенефициару не в соответствии с условиями независимой гарантии или за нарушение обязательства гаранта перед бенефициаром, за исключением случаев, если соглашением гаранта с принципалом предусмотрено иное либо принципал дал согласие на платеж по гарантии.

Интересен здесь также обнаруженный подход арбитражных судов к тому, какие это будут требования гаранта: реестровые или текущие.

3.1.) В Постановлении Арбитражного суда Северо-Западного округа от 28.01.2019 по делу № А56-53114/2015 приведен пример судебного спора, при котором в реестр требований кредиторов должника (это был поручитель за принципала) были включены требования банка-гаранта, основанные на проведенном в принудительном порядке (после вынесения против банка решения суда по иску бенефициара) исполнении обязательств по банковской гарантии.

Суд округа отметил, что сумма государственной пошлины была взыскана с гаранта бенефициаром по решению суда. Соглашение принципала с гарантом устанавливает возмещение принципалом подобных платежей. Решение суда о взыскании бенефициаром с гаранта этой суммы вынесено уже после признания должника банкротом. На основании этого регрессные требования банка-гаранта к должнику о возмещении данной суммы были квалифицированы как текущие, а не как реестровые. Судами были отвергнуты для данной ситуации правовые позиции Определения Верховного Суда РФ от 24.09.2014 по делу № 307-ЭС14-100. Интересна здесь мотивировка, она заключается в следующем: «распределение судебных расходов представляет собой процессуальное действие, не связанное с материальными основаниями рассматриваемого спора, следовательно, обязанности, связанные с его осуществлением, имеют в качестве основания лишь соответствующий судебный акт. Правила, определяющие квалификацию в рамках дела о несостоятельности требования, вытекающего из банковской гарантии, в данном случае не подлежат применению».

На наш взгляд, в данной ситуации это спорный подход. Обязанность принципала возместить данные денежные средства гаранту базируется на регрессе. В результате действия механизма регресса возникает новое обязательство (обязательственная связь «гарант – принципал»). Ранее на уровне разъяснений высшей судебной инстанции был задан искусственный курс о подведении регрессных обязательств принципала перед гарантом под режим реестровых требований (пункт 7 Постановления Пленума ВАС РФ от 23.07.2009 № 63). В такой ситуации, коль скоро обязательство принципала перед гарантом по возмещению платежей на бенефициара по госпошлине базируется на всё том же регрессе, госпошлину также следовало бы относить к реестровым требованиям вне зависимости от даты вынесения судебного акта, которым гаранта обязали выплатить бенефициару данную денежную сумму.

Однако, наравне с указанным судебным актом, в некоторых иных судебных актах также применяется отмеченный подход, см. Постановление Арбитражного суда Московского округа от 16. 07.2021 по делу № А40-75222/2017.

07.2021 по делу № А40-75222/2017.

причин для банковских гарантий и как их получить

К

Шон Росс

Полная биография

Шон Росс — стратегический советник 1031x.com, участник Investopedia, а также основатель и менеджер Free Lances Ltd.

Узнайте о наших редакционная политика

Обновлено 30 апреля 2021 г.

Рассмотрено

Эми Друри

Рассмотрено Эми Друри

Полная биография

Эми является членом ACA, генеральным директором и основателем OnPoint Learning, финансовой обучающей компании, проводящей обучение финансовых специалистов. Она имеет почти двадцатилетний опыт работы в финансовой отрасли и в качестве финансового инструктора для профессионалов отрасли и частных лиц.

Узнайте о нашем Совет по финансовому обзору

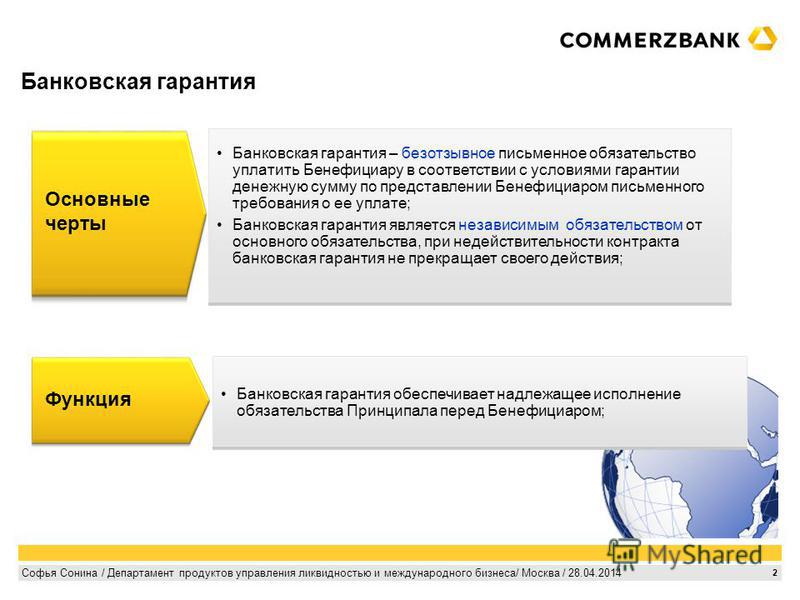

Банковская гарантия служит обещанием коммерческого банка, что он возьмет на себя ответственность за конкретного должника, если его договорные обязательства не будут выполнены.

Заявление на получение банковской гарантии

Банковские гарантии не ограничиваются бизнес-клиентами; физические лица также могут подать заявку на них. Тем не менее, предприятия получают подавляющее большинство гарантий. В большинстве случаев банковские гарантии не представляют особой сложности.

Чтобы запросить гарантию, владелец счета связывается с банком и заполняет заявление, в котором указывается сумма и причины гарантии. В типовых заявлениях указывается конкретный период времени, в течение которого должна быть действительна гарантия, какие-либо особые условия платежа и сведения о бенефициаре.

Иногда банк требует залог. Это может быть в форме соглашения о залоге активов, таких как акции, облигации или денежные счета.

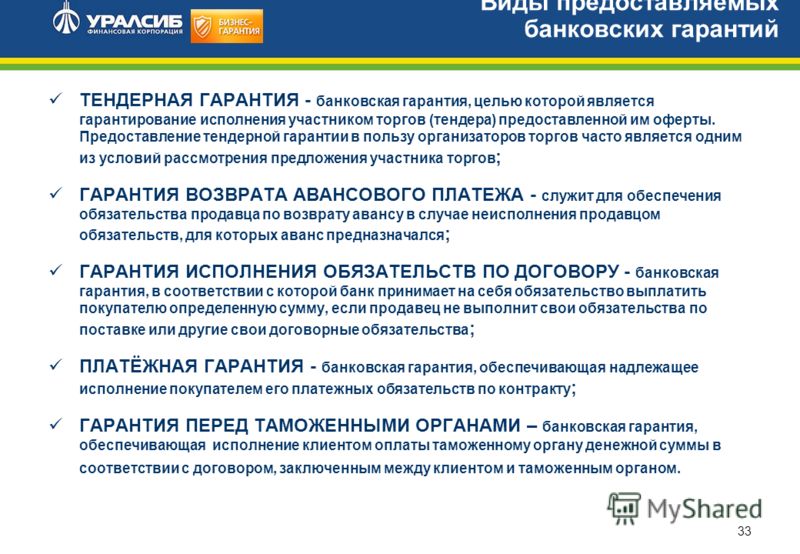

Как работают банковские гарантии и кто их использует

Существует несколько различных видов банковских гарантий, в том числе:

- Гарантия качества

- Гарантия тендерного залога

- Финансовые гарантии

- Гарантии авансового или отсроченного платежа

Банковские гарантии часто являются частью договоренностей между небольшой фирмой и крупной организацией — государственной или частной. Более крупная организация хочет защититься от риска контрагента, поэтому она требует, чтобы меньшая сторона получила банковскую гарантию до начала работы. Различные стороны могут использовать банковские гарантии по многим причинам:

- Убедите продавца, что покупная цена будет уплачена в определенную дату.

- Функция обеспечения возврата аванса от покупателя, если продавец не поставит оговоренный товар по договору.

- Кредитная обеспечительная облигация, служащая залогом погашения кредита.

- Гарантия аренды, которая служит обеспечением платежей по договору аренды.

- Подтвержденное платежное поручение представляет собой безотзывное обязательство, по которому банк выплачивает бенефициару установленную сумму в определенную дату от имени клиента.

- Гарантия исполнения, которая служит обеспечением расходов покупателя, понесенных в случае, если услуги или товары не будут предоставлены в соответствии с договором.

- Гарантийный залог, действующий в качестве залога, гарантирующий доставку заказанного товара в соответствии с договоренностью.

Различия между банковскими гарантиями и аккредитивами

Аккредитивы обычно используются в международных торговых соглашениях, тогда как банковские гарантии часто используются в контрактах на недвижимость и в инфраструктурных проектах.

Банковские гарантии представляют собой гораздо более значительные обязательства для банков, чем аккредитивы. Банковская гарантия, как и аккредитив, гарантирует бенефициару денежную сумму; однако, в отличие от аккредитива, сумма выплачивается только в том случае, если противная сторона не выполняет оговоренные обязательства по контракту. Это может быть использовано, чтобы по существу застраховать покупателя или продавца от убытков или ущерба из-за неисполнения обязательств другой стороной по договору.

Это может быть использовано, чтобы по существу застраховать покупателя или продавца от убытков или ущерба из-за неисполнения обязательств другой стороной по договору.

Персональные гарантии — Варианты для поручителей

Банки находятся под значительным давлением, чтобы снизить риск и повысить прибыльность. Одним из последствий банковского кризиса 2008 года является то, что банки теперь все чаще требуют личных гарантий от заемщиков, и в особенности от заемщиков из числа МСП (малых и средних предприятий). Это дает резервный вариант восстановления в случае дефолта, защищая банки от некоторых рисков кредитования. Банки часто быстро отзывают такие гарантии.

Это привело к резкому увеличению судебных споров по банковским гарантиям, но, что интересно, также привело к значительному количеству успешных оспаривания претензий по личным гарантиям от поручителей. В этой статье рассматриваются некоторые средства защиты, которые могут быть доступны владельцам бизнеса, обнаружившим, что они дали личные гарантии и чьи активы теперь «под угрозой».

Как следует из названия, гарантия представляет собой договорное обещание оплатить обязательства другого лица. Поручителем обычно является акционер, директор или группа компаний с активами. Должником обычно выступает компания поручителя. Гарантия может быть обязательством либо оплатить обязательства компании, либо обеспечить выполнение компанией своих обязательств перед кредитором.

Таким образом, гарантия по существу является договором и, в частности, договором «поручительства». Поскольку поручитель (гарант) не обязательно может быть непосредственно вовлечен в первичные отношения между заемщиком (компанией) и кредитором (банком), закон о поручительствах, основанный на принципах справедливости, был разработан, чтобы предоставить дополнительные средства защиты гарантам в определенных обстоятельствах. .

Средства защиты Если вы обнаружите, что вам предъявляют требование по личной гарантии, вам необходимо систематически анализировать ситуацию, чтобы понять, как лучше всего отреагировать на требование банка или другого кредитора.

Хотя закон предоставляет гаранту особую дополнительную защиту, отправной точкой всегда должно быть изучение позиции в соответствии с принципами английского договорного права. Английское договорное право развивалось на протяжении веков и содержит ряд сложных правил, регулирующих все договоры. Определенные нарушения этих договорных принципов приведут к тому, что соответствующий договор (в данном случае личная гарантия) станет недействительным и/или не имеющим исковой силы.

Все гарантии должны быть предоставлены на рассмотрение Для того, чтобы любой договор (в отличие от акта) имел обязательную силу, необходимо рассмотрение. Рассмотрение является юридическим термином в пользу контракта. Наиболее распространенной формой вознаграждения является оплата (в натуральной или денежной форме) за предмет договора, будь то права, товары, услуги или иное. В случае гарантии возмещением обычно является согласие банка предоставить или продолжить предоставление кредита третьей стороне (предприятию). Суды не оценивают адекватность встречного удовлетворения, а лишь его достаточность ( Чаппел против Нестле [1960] AC 97). Это означает, что даже если ссуда, предоставляемая в обмен на гарантию, не кажется объективно выгодной, она, как правило, будет рассматриваться как действительное вознаграждение.

Суды не оценивают адекватность встречного удовлетворения, а лишь его достаточность ( Чаппел против Нестле [1960] AC 97). Это означает, что даже если ссуда, предоставляемая в обмен на гарантию, не кажется объективно выгодной, она, как правило, будет рассматриваться как действительное вознаграждение.

Однако, если ссуда уже существует на момент предоставления гарантии или если банк обязан продолжать ссуду, поскольку у него нет правовых оснований для востребования ссуды в это время, возмещение может не предоставляться и, соответственно, никакой ответственности. Иствуд против Кеньона (1840) 11 Ad&E 438 является давно признанным авторитетом правила, согласно которому «прошлое рассмотрение не является рассмотрением».

Все гарантии должны быть в письменной форме Гарантия должна быть в письменной форме и подписана гарантом или какой-либо стороной, уполномоченной гарантом (Статут о мошенничестве 1677). Часто считается, что требуется больше формальностей, но на самом деле формальных требований немного.

Действительно, суды даже проявили гибкость в толковании закона 1677 года. Golden Ocean Group против Salgaocar Mining Industries PVT [2012] EWCA Civ 265 подтвердила, что ряд документов, в данном случае цепочка электронных писем, могут вместе рассматриваться как действующая гарантия.

Выставленное требование должно соответствовать условиям гарантии Необходимо задать вопрос, соответствует ли выдвигаемое требование объему договора. Там, где коммерческое предприятие является достаточно значительным, в течение срока его деятельности неизбежно будет несколько различных объектов. Банк может полагаться на довольно старую гарантию, которая, как считается, относится к конкретной кредитной линии, срок действия которой уже истек. Это может быть не сразу понятно из формулировки самой гарантии. В английском праве четко установлено, что контракты должны толковаться с учетом окружающих обстоятельств и относительного положения сторон на момент заключения контракта.

Лорд Роскилл заявил в деле Hyundai Shipbuilding & Heavy Industries Co Ltd против Pournaras [1978] 2 Lloyd’s Rep 502, что гарантия должна рассматриваться как единое целое с учетом «фактической матрицы фона». Таким образом, когда требование банка становится неожиданностью, поскольку гарант считал, что оно относится только к конкретной кредитной линии, срок действия которой истек, гарантия должна быть истолкована в контексте всех текущих обстоятельств и другой договорной документации, прежде чем будет принята ответственность.

Существует два типа гарантий: те, которые создают первичное обязательство, и те, которые создают вторичное обязательство. Первичное обязательство налагает на гаранта обязательство фактически произвести оплату в случае неисполнения обязательств гарантирующей стороной по основному договору. Вместо этого вторичное обязательство налагает обязательство гарантировать, что сторона, на которую распространяется гарантия, будет выполнять свои обязательства по кредитной линии.

Вторичные обязательства такого рода иногда называют гарантией «проследить за тем», что означает, что гарант «следит за тем», чтобы должник выполнил свои обязательства. Важным отличием здесь является то, что гарантии, налагающие первичное обязательство, обязывают гаранта заплатить деньги. Невыплата этих денег дает банку право подать в суд на поручителя на эту фиксированную сумму денег. В случае обязательства «следить за собой» банк имеет право предъявлять иск только о возмещении убытков за нарушение этого обязательства гарантом. Любая сторона, предъявляющая иск о возмещении убытков, подчиняется обычным принципам уменьшения убытков, и поэтому необходимо выяснить, какие убытки фактически понес банк, прежде чем брать на себя ответственность за требуемую сумму. Стоит отметить, что суды требуют недвусмысленных формулировок, чтобы установить, что было установлено первичное, а не вторичное обязательство, в соответствии со статьей 9. 0101 Ultrabulk A/S против Jagatramka [2017] EWHC 2792 (Comm).

0101 Ultrabulk A/S против Jagatramka [2017] EWHC 2792 (Comm).

Поскольку договор поручительства по своему характеру является договором поручительства, существуют также правила толкования, разработанные судами, которые обеспечивают особую защиту поручителям. Например, суды неизменно считают, что если определенные юридические или справедливые права, обычно имеющиеся у поручителя, должны быть исключены из договора поручительства, то должны быть использованы очень четкие слова ( Trafalgar House Construction v Общее поручительство и гарантия [1996] AC 199). Если формулировка неоднозначна, правило «contra proferentem» может быть использовано для толкования в пользу гаранта и против банка.

Обнадеживает тот факт, что суды не медлят в применении делового здравого смысла к вопросам толкования. Rainy Sky v Kookmin Bank [2011] UKSC 50 устанавливает, что суды могут обращаться к коммерческому здравому смыслу всякий раз, когда открытый текст контракта допускает более одного возможного прочтения. Это было немного квалифицировано на Wood v Capita [2017] UKSC 24, в котором поясняется, что как текстуализм, так и контекстуализм являются инструментами для достижения одной и той же цели поиска объективного значения контракта, но соображения коммерческого здравого смысла, безусловно, не являются запретными.

Это было немного квалифицировано на Wood v Capita [2017] UKSC 24, в котором поясняется, что как текстуализм, так и контекстуализм являются инструментами для достижения одной и той же цели поиска объективного значения контракта, но соображения коммерческого здравого смысла, безусловно, не являются запретными.

Поручители не должны быть склонены к заключению гарантии путем введения в заблуждение которая была существенной для поручителя, независимо от того, было ли введение в заблуждение мошенническим или нет ( London General Omnibus Co v Holloway [1912] 2 KB 720).

На первый взгляд, это потенциально мощная защита для поручителей. Тем не менее, его объем был истолкован несколько узко в деле North Shore Ventures Ltd против Anstead Holdings Inc & Ors [2012] EWCA Civ 11. В этом деле было установлено, что нет обязанности раскрывать особенности, которые не являются необычными в отношениях между кредитором и должником, даже после решения London General Omnibus .

Тем не менее, некоторые виды введения в заблуждение позволяют гаранту аннулировать гарантию и вернуть заложенное по ней обеспечение. Существует несколько типов искажения фактов, которые будут уместны:

- Представление ложных сведений о состоянии задолженности между банком и компанией на момент предоставления гарантии

Предположим, директор и владелец бизнеса вызываются в офис банка, чтобы обсудить состояние объектов компании и ее Банк заявляет, что для продолжения поддержки бизнеса требуется дополнительное обеспечение, в том числе личная гарантия. Это представляет собой заявление банка о том, что состояние счета между ним и бизнесом находится на уровне, который юридически юридически лишает его возможности требовать кредита. Есть ряд причин, по которым это может быть не так (см. мою предыдущую статью под названием «Неоправданное давление со стороны банка»). Например, остаток, причитающийся банку, мог быть просто завышен из-за незаконного применения неправильных начислений процентов. В этом случае банк утверждает, что баланс таков, что предприятие объявляет себя неплатежеспособным в соответствии с условиями соответствующей кредитной линии. Если проценты, правильно рассчитанные, будут означать, что дефолта не произошло, то искажение баланса может быть существенным искажением состояния счета. Это дает гаранту право на отмену гарантии.

В этом случае банк утверждает, что баланс таков, что предприятие объявляет себя неплатежеспособным в соответствии с условиями соответствующей кредитной линии. Если проценты, правильно рассчитанные, будут означать, что дефолта не произошло, то искажение баланса может быть существенным искажением состояния счета. Это дает гаранту право на отмену гарантии.

- Искажение того, что гарантируется

В случае поручителя, которого заставили поверить, что он просто гарантировал банковский кредит, но на самом деле гарантия распространялась на «все долги и обязательства, прямые или косвенные» основного должника, банк не смог получить возмещение в отношении «косвенных обязательств» ( Royal Bank of Canada v Hale [1961] 30 DLR (2d) 138).

Если есть вопрос, вызывающий особую озабоченность у потенциального поручителя, который делает конкретный запрос в банк, ему должен быть предоставлен правдивый, честный и точный ответ на его запрос.

Поручители должны свободно принимать решение о предоставлении гарантии

Одним из ключевых элементов любого договора является намерение сторон быть связанными им. Если сторона подвергается неправомерному влиянию со стороны третьей стороны, это может означать, что у этой стороны не было необходимого намерения заключить договор. Существует множество возможных видов неправомерного влияния или принуждения, которые потенциально могут повлиять на договорные обязательства в целом и гарантии в частности. Наиболее распространенным сценарием в этом контексте является ситуация, когда третья сторона (часто муж или жена владельца бизнеса) становится стороной гарантии по обязательствам бизнеса перед банком. Закон изменился в последние годы в связи с этими ситуациями, и теперь он полностью охватывается доктриной «Предполагаемого неправомерного влияния».

Если сторона подвергается неправомерному влиянию со стороны третьей стороны, это может означать, что у этой стороны не было необходимого намерения заключить договор. Существует множество возможных видов неправомерного влияния или принуждения, которые потенциально могут повлиять на договорные обязательства в целом и гарантии в частности. Наиболее распространенным сценарием в этом контексте является ситуация, когда третья сторона (часто муж или жена владельца бизнеса) становится стороной гарантии по обязательствам бизнеса перед банком. Закон изменился в последние годы в связи с этими ситуациями, и теперь он полностью охватывается доктриной «Предполагаемого неправомерного влияния».

Предполагаемое неправомерное влияние возникает в случаях, когда отношения между сторонами таковы, что возникает презумпция того, что одна сторона оказала неправомерное влияние на другую. Определенные отношения порождают такую презумпцию в правовом отношении. Это отношения между мужем и женой, родителем и ребенком, врачом и пациентом. В противном случае это будет определено на основании фактов, а суд рассмотрит степень значимости неправомерного влияния. В этих случаях, когда нет заранее определенных отношений влияния, на гаранта возлагается обязанность доказать влияние на факты. Однако наличие «неправомерного» элемента по-прежнему не нужно доказывать; как только отношения влияния показаны, возникает презумпция неправомерного влияния.

В противном случае это будет определено на основании фактов, а суд рассмотрит степень значимости неправомерного влияния. В этих случаях, когда нет заранее определенных отношений влияния, на гаранта возлагается обязанность доказать влияние на факты. Однако наличие «неправомерного» элемента по-прежнему не нужно доказывать; как только отношения влияния показаны, возникает презумпция неправомерного влияния.

Таким образом, если банк требует, чтобы гарантия была предоставлена владельцем бизнеса и его/ее супругом (который не участвует в повседневном управлении бизнесом), то это предполагается банком что подпись супруга на гарантии была получена путем оказания неправомерного влияния. Это известно как конструктивное уведомление, доктрина, твердо установленная в Barclays Bank v O’Brien [1994] 1 AC 180. Если банк не убедится в том, что супруг(а) дал гарантию по своей собственной воле, тогда гарантия супруга может быть отменена. Чтобы избежать этого, банк, как правило, требует, чтобы супруг(а) получил независимую юридическую консультацию (9). 0101 RBS против Этриджа (№ 2) [2002] UKHL 44). Обычно банки теперь предпринимают соответствующие шаги в таких обстоятельствах, чтобы гарантировать, что такая сторона должным образом уведомлена, но, что удивительно, не всегда!

0101 RBS против Этриджа (№ 2) [2002] UKHL 44). Обычно банки теперь предпринимают соответствующие шаги в таких обстоятельствах, чтобы гарантировать, что такая сторона должным образом уведомлена, но, что удивительно, не всегда!

Возражения, основанные на поведении банка после предоставления гарантии

Существует ряд важных принципов справедливости, которые применяются к поведению банка и могут снова привести к тому, что данная гарантия может быть признана недействительной. Эти виды защиты основаны на том факте, что поручитель не является стороной договора между банком и должником и практически не имеет контроля над поведением банка, но в то же время находится под непосредственным влиянием поведение банка и действие кредитного договора. В частности, поскольку гарант имеет определенные права, такие как право на возмещение убытков от должника (бизнеса), любое поведение банка, которое фактически или потенциально ущемляет эти права, может привести к полному погашению ответственности гаранта. Вот несколько примеров более обычных сценариев:

Вот несколько примеров более обычных сценариев:

- Банк освобождает должника или дает должнику время для оплаты

Основанием для освобождения поручителя в обоих случаях является то, что поручитель имеет право в любое время выплатить долг и подать в суд на принципала от имени кредитору мешают. На практике стандартные банковские гарантии часто содержат положения, пытающиеся исключить это правило, но требуется четкая формулировка.

Даже если изменение в соглашении между кредитором и должником не освобождает гаранта, все равно может иметь место факт, что гарантия становится недействительной как способ принуждения к платежу. В Investec Bank v Zulman [2010] EWCA Civ 536, суммы, причитающиеся банку от кондитерской компании, были уменьшены соглашением, предусматривающим использование предыдущего депозита для списания части долга. Однако никакого соглашения об изменении гарантии подписано не было. Первоначальная гарантия исключала ответственность до тех пор, пока задолженность компании не превышала 2 миллионов фунтов стерлингов, что на практике делало гарантию бесполезной для банка после уменьшения долга. Тем не менее суд отказался искусственно признать пересмотренную гарантию.

Тем не менее суд отказался искусственно признать пересмотренную гарантию.

- Увеличение основного кредита

В деле Triodos Bank NV против Dobbs [2005] EWCA Civ 630 банковская гарантия конкретно содержала положение, позволяющее банку «без ссылки на поручитель», чтобы «согласиться с любыми поправками, изменениями, отказом или освобождением в отношении обязательства компании по кредитным соглашениям». Первоначальная ссуда должнику была позже существенно увеличена после первоначального подписания кредита, ограниченного 50 000 фунтов стерлингов. Суд постановил, что пересмотр настолько вышел за рамки первоначальной кредитной линии, что фактически представлял собой новый кредит, который не был покрыт гарантией. Поручитель успешно защитил иск банка, и суд постановил, что поручитель освобожден от ответственности.

Chadwick LJ заявил, что «не следует считать, что гарант согласился с тем, что его ответственность по гарантии будет увеличена или станет более обременительной в результате последующего соглашения, заключенного между кредитором и заемщиком (стороной которого он не является), если только в гарантии есть четкие слова, которые показывают, что он действительно согласился быть связанным более обременительным обязательством в будущем, наложенным без дальнейшего обращения к нему».

CIMC Raffles v Schahin [2013] EWCA Civ 644 даже предположил, что на самом деле могут действовать две (тесно связанные) доктрины. Один из них касается чистой конструкции, когда гарант должен явно дать согласие на изменения, чтобы гарантия оставалась в силе после этих изменений. Другой принцип — это принцип права, «отражающий… интересы справедливости» — иными словами, защищающий поручителей от неправомерных изменений основного займа.

В некоторых случаях гарантия не будет полностью погашена, но будет иметь место возражение против любого требования к гаранту в отношении дополнительных ссудных сумм ( Wittman (UK) Ltd v Willdav Engineering S.A. [2007] EWCA Civ 824).

- Существенное изменение риска, на который распространяется гарантия

Как правило, любое поведение кредитора может привести к существенному изменению баланса риска, который гарант согласился покрыть.

Holme v Brunskill (1878) 3 QBD 495 является источником правила, согласно которому изменения в соглашении между кредитором и должником освобождают поручителя от ответственности; изменение соглашения может привести к изменению риска, при этом гарант никогда не соглашался гарантировать новый риск. Судебное решение Cotton LJ объясняет это обоснование: «Если есть какое-либо соглашение между принципалами в отношении гарантированного контракта, следует проконсультироваться с поручителем, и что, если он не дал согласия на изменение… он будет уволен». В North Shore v Anstead Holdings (см. выше) было установлено, что изменения основного соглашения являются объективным фактом; суд постановил, что изменение имело место, несмотря на то, что обе стороны соглашения представили доказательства обратного.

Судебное решение Cotton LJ объясняет это обоснование: «Если есть какое-либо соглашение между принципалами в отношении гарантированного контракта, следует проконсультироваться с поручителем, и что, если он не дал согласия на изменение… он будет уволен». В North Shore v Anstead Holdings (см. выше) было установлено, что изменения основного соглашения являются объективным фактом; суд постановил, что изменение имело место, несмотря на то, что обе стороны соглашения представили доказательства обратного.

По существу, любой факт или вопрос, который может увеличить риск невыполнения обязательств принципалом, представляет собой существенное изменение риска, поэтому необходимо рассмотреть все вопросы.

Заключение

В настоящее время гарант чаще, чем когда-либо прежде, получает нежелательные известия от банка о вызове гарантии. Поведение банка и формулировка комплекта банковских кредитных и гарантийных документов будут иметь ключевое значение для определения прав, которыми банк фактически обладает по закону. Внимательное прочтение документов — это первый шаг, который должен предпринять поручитель, узнав, что запрашивается гарантия, но даже это не будет окончательным, и у поручителей вполне могут быть веские аргументы для защиты своих активов от досягаемости банка.

Внимательное прочтение документов — это первый шаг, который должен предпринять поручитель, узнав, что запрашивается гарантия, но даже это не будет окончательным, и у поручителей вполне могут быть веские аргументы для защиты своих активов от досягаемости банка.

Некоторые из этих аргументов в отношении договоров поручительства, которые могут быть выдвинуты гарантом, очень сложны, особенно в тех случаях, когда имеется более одного гаранта одной и той же ответственности. Существуют даже определенные ситуации, когда должник или поручитель может оспорить соглашение между кредитором и должником на том основании, что оно создает несправедливые отношения между двумя сторонами. В определенных обстоятельствах суд может фактически переписать основное соглашение в соответствии с положениями Закона о потребительском кредите 19.74; это может привести к полному или частичному освобождению поручителя.

Ключевым фактором является то, что те, в отношении которых предъявляются такие требования, должны действовать быстро и получить компетентную профессиональную консультацию специалиста на ранней стадии, чтобы гарантировать, что законные средства защиты по существу не будут упущены из виду.