Статья 933 ГК РФ. Страхование предпринимательского риска

Новая редакция Ст. 933 ГК РФ

По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу.

Договор страхования предпринимательского риска лица, не являющегося страхователем, ничтожен.

Договор страхования предпринимательского риска в пользу лица, не являющегося страхователем, считается заключенным в пользу страхователя.

Комментарий к Ст. 933 ГК РФ

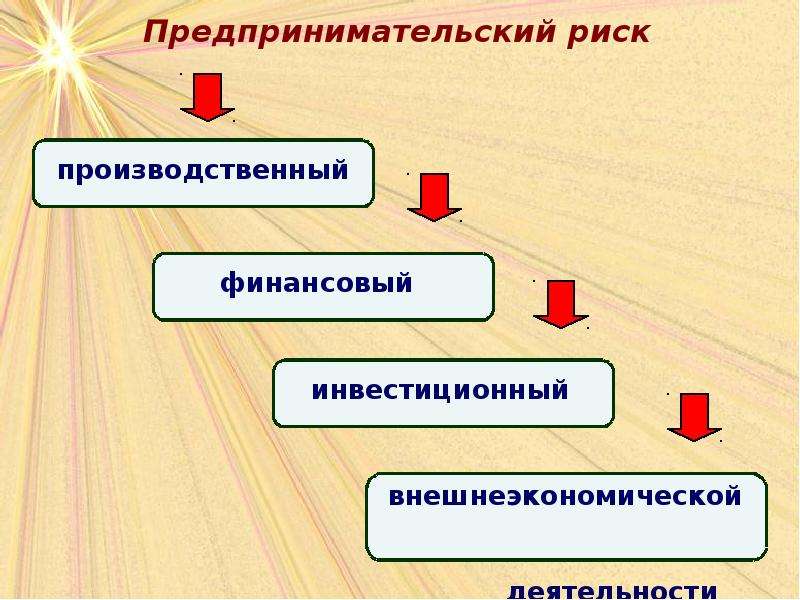

Предпринимательская деятельность предполагает повышенную степень риска в связи с повышенной активностью и инициативностью (предприимчивостью) субъектов. Страхование предпринимательского риска является объективно необходимым. Предметом договора является риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе неполучения ожидаемых доходов.

Считается, что страхование своего предпринимательского риска может осуществлять физическое лицо, являющееся индивидуальным предпринимателем, либо юридическое лицо в той части своей деятельности, которая относится к предпринимательской (связана с извлечением прибыли).

Другой комментарий к Ст. 933 Гражданского кодекса Российской Федерации

Договор страхования предпринимательского риска — третья разновидность договора имущественного страхования, новая для российского страхового права. Впервые предпринимательский риск предусмотрен в качестве отдельного объекта имущественного страхования. В соответствии с этим договором может быть застрахован риск убытков от предпринимательской деятельности, о которых говорится в ст. 929 ГК, например, из-за нарушения своих обязательств контрагентами предпринимателя, изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов из-за перерыва в производственной деятельности, задержки в доставке товаров, а также риск ответственности производителя за выпуск опасной для пользователя и других лиц продукции, риск неплатежей и др.

Для заключения данного договора необходим ряд условий: 1) страхователем должен быть предприниматель, а объект страхования — интересы, связанные с предпринимательской деятельностью; 2) страхованию подлежит предпринимательский риск только самого страхователя; 3) договор может быть заключен только в пользу самого страхователя, единственно возможного выгодоприобретателя. Таким образом, ст. 933 ГК направлена на исключение наметившейся в предшествующие годы тенденции страхования предпринимательских рисков за чужой счет. Правовыми последствиями нарушения указанных условий могут быть: признание договора ничтожным в случае заключения его лицом, не являющимся страхователем, и признание договора заключенным в пользу самого страхователя, если выгодоприобретателем указано другое лицо.

Статья 933 ГК РФ с комментариями — Страхование предпринимательского риска

По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу.

Договор страхования предпринимательского риска лица, не являющегося страхователем, ничтожен.

Договор страхования предпринимательского риска в пользу лица, не являющегося страхователем, считается заключенным в пользу страхователя.

Комментарий к статье 933 Гражданского Кодекса РФ

1. Страхователем по договору страхования предпринимательского риска выступает лицо, осуществляющее предпринимательскую деятельность (абз. 3 п. 1 ст. 2 ГК), т.е. индивидуальный предприниматель или коммерческая организация. Некоммерческая организация может стать стороной такого договора, если страхование связано с ее предпринимательской деятельностью (абз. 2 п. 3 ст. 50 ГК).

2. Понятие страхования предпринимательского риска пересекается с понятием страхования финансового риска. Финансовый риск состоит в возможных потерях, вызванных утратой затраченных или неполучением причитающихся денежных средств. Обычно он связан с конкретной сделкой или проектом. Предписаниями ГК страхование финансовых непредпринимательских рисков не предусмотрено.

3. Страхование производится на случай образования убытков от предпринимательской деятельности, которые вызваны: 1) нарушением обязательств контрагентами предпринимателя или 2) изменением условий этой деятельности по независящим от предпринимателя обстоятельствам (подп. 3 п. 2 ст. 929 ГК).

Страхование может охватывать риски, связанные с конкретной сделкой, несколькими сделками, определенным видом деятельности или в целом с бизнесом предпринимателя. К этому виду страхования относится страхование рисков невозврата банковских кредитов, неоплаты векселей, недобора урожая и т. п.

п.

4. Поскольку предприниматель сам несет риск осуществления предпринимательской деятельности, страхование риска должно производиться только им. Этим же объясняется и предписание абз. 3 коммент. ст., согласно которому страхование производится только в пользу самого страхователя.

Статья 933. Страхование предпринимательского риска

По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу.Договор страхования предпринимательского риска лица, не являющегося страхователем, ничтожен.

Договор страхования предпринимательского риска в пользу лица, не являющегося страхователем, считается заключенным в пользу страхователя.

Комментарий к ст. 933 ГК РФ

1. Страхователем по договору страхования предпринимательского риска выступает лицо, осуществляющее предпринимательскую деятельность (абз. 3 п. 1 ст. 2 ГК), т.е. индивидуальный предприниматель или коммерческая организация. Некоммерческая организация может стать стороной такого договора, если страхование связано с ее предпринимательской деятельностью (абз. 2 п. 3 ст. 50 ГК).

3 п. 1 ст. 2 ГК), т.е. индивидуальный предприниматель или коммерческая организация. Некоммерческая организация может стать стороной такого договора, если страхование связано с ее предпринимательской деятельностью (абз. 2 п. 3 ст. 50 ГК).

2. Понятие страхования предпринимательского риска пересекается с понятием страхования финансового риска. Финансовый риск состоит в возможных потерях, вызванных утратой затраченных или неполучением причитающихся денежных средств. Обычно он связан с конкретной сделкой или проектом. Предписаниями ГК страхование финансовых непредпринимательских рисков не предусмотрено. В то же время подп. 22 и 23 п. 1 ст. 32.9 Закона об организации страхового дела предусматривают выдачу лицензии на страхование как предпринимательских, так и финансовых рисков. Поэтому допустимо страхование, например, такого финансового риска, как риск потерь дольщика от участия в долевом строительстве. Страхователем по данному виду страхования может быть любое лицо. К страхованию финансовых рисков, не являющихся предпринимательскими, могут по аналогии применяться предписания ГК о страховании предпринимательского риска.

3. Страхование производится на случай образования убытков от предпринимательской деятельности, которые вызваны: 1) нарушением обязательств контрагентами предпринимателя или 2) изменением условий этой деятельности по независящим от предпринимателя обстоятельствам (подп. 3 п. 2 ст. 929 ГК).

Страхование может охватывать риски, связанные с конкретной сделкой, несколькими сделками, определенным видом деятельности или в целом с бизнесом предпринимателя. К этому виду страхования относится страхование рисков невозврата банковских кредитов, неоплаты векселей, недобора урожая и т.п.

4. Поскольку предприниматель сам несет риск осуществления предпринимательской деятельности, страхование риска должно производиться только им. Этим же объясняется и предписание абз. 3 коммент. ст., согласно которому страхование производится только в пользу самого страхователя.

Судебная практика по статье 933 ГК РФ

Определение Верховного Суда РФ от 22.

Разрешая спор, суды первой и апелляционной инстанций, руководствуясь положениями статей 11, 14, 354, 820, 933, 948 Гражданского кодекса Республики Беларусь, исходили из того, что истец исполнил возложенные на него обязанности страховщика, а не возмещал вред, причиненный другим лицом, на основании чего истцу отказано в удовлетворении иска,.

Определение Верховного Суда РФ от 09.11.2017 N 305-ЭС17-12706 по делу N А40-211979/2015

В силу подпункта 3 пункта 2 статьи 929, статьи 933 Гражданского кодекса Российской Федерации по договору страхования предпринимательского риска может быть застрахован только риск убытков от предпринимательской деятельности страхователя.

Определение Верховного Суда РФ от 21.06.2019 N 305-ЭС19-3565 по делу N А40-25673/2016

Для проверки указанного довода применительно к условиям действующим между сторонами и определяемым в силу статей 929, 933, 942 Гражданского кодекса Российской Федерации по соглашению сторон условиям добровольного имущественного страхования предпринимательского риска кассационная жалоба передается для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации.

Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 16.08.2019 N 305-ЭС19-3565 по делу N А40-25673/2016

Договор страхования, об исполнении которого возник спор, относится к имущественному страхованию предпринимательского риска, условия которого определяются соглашением сторон (статьи 929, 933, 942 Гражданского кодекса Российской Федерации).

Для взыскания спорной задолженности в качестве страхового возмещения она должна соответствовать согласованным сторонами условиям страхования.

Решение коллегии арбитров МКАС при ТПП РФ от 07.12.2018 по делу N М-54/2018

Из анализа ст. ст. 929, 933, 967 ГК РФ Ответчик делает вывод, что договор перестрахования относится к имущественному договору страхования.

Согласно ч. 1 ст. 966 ГК РФ срок исковой давности по требованиям, вытекающим из договора имущественного страхования, за исключением договора страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, составляет два года.

Определение Верховного Суда РФ от 21.05.2018 N 305-ЭС16-10317 по делу N А40-47977/2015

Судами в соответствии с положениями статьей 929, 933, 966, 967 Гражданского кодекса Российской Федерации дана оценка условиям заключенных сторонами договоров об общих условиях факультативного перестрахования (ретроцессии) от 16.03.2000 и перестрахования от 06.05.2010 РД 852/009-2010 (Ю)-«М», касающихся определения страхового случая по договору перестрахования, наступления обязанности перестраховщика по выплате страхового возмещения, определяющего начало течения срока исковой давности.

Статья 933 ГК РФ и комментарии к ней

По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу.Договор страхования предпринимательского риска лица, не являющегося страхователем, ничтожен.Договор страхования предпринимательского риска в пользу лица, не являющегося страхователем, считается заключенным в пользу страхователя.

Комментарий к статье 933 ГК РФ

1. Страхователем по договору страхования предпринимательского риска выступает лицо, осуществляющее предпринимательскую деятельность (абз. 3 п. 1 ст. 2 ГК), т.е. индивидуальный предприниматель или коммерческая организация. Некоммерческая организация может стать стороной такого договора, если страхование связано с ее предпринимательской деятельностью (абз. 2 п. 3 ст. 50 ГК).

2. Понятие страхования предпринимательского риска пересекается с понятием страхования финансового риска. Финансовый риск состоит в возможных потерях, вызванных утратой затраченных или неполучением причитающихся денежных средств. Обычно он связан с конкретной сделкой или проектом. Предписаниями ГК страхование финансовых непредпринимательских рисков не предусмотрено. В то же время подп. 22 и 23 п. 1 ст. 32.9 Закона об организации страхового дела предусматривают выдачу лицензии на страхование как предпринимательских, так и финансовых рисков. Поэтому допустимо страхование, например, такого финансового риска, как риск потерь дольщика от участия в долевом строительстве. Страхователем по данному виду страхования может быть любое лицо. К страхованию финансовых рисков, не являющихся предпринимательскими, могут по аналогии применяться предписания ГК о страховании предпринимательского риска.

Финансовый риск состоит в возможных потерях, вызванных утратой затраченных или неполучением причитающихся денежных средств. Обычно он связан с конкретной сделкой или проектом. Предписаниями ГК страхование финансовых непредпринимательских рисков не предусмотрено. В то же время подп. 22 и 23 п. 1 ст. 32.9 Закона об организации страхового дела предусматривают выдачу лицензии на страхование как предпринимательских, так и финансовых рисков. Поэтому допустимо страхование, например, такого финансового риска, как риск потерь дольщика от участия в долевом строительстве. Страхователем по данному виду страхования может быть любое лицо. К страхованию финансовых рисков, не являющихся предпринимательскими, могут по аналогии применяться предписания ГК о страховании предпринимательского риска.

3. Страхование производится на случай образования убытков от предпринимательской деятельности, которые вызваны: 1) нарушением обязательств контрагентами предпринимателя или 2) изменением условий этой деятельности по независящим от предпринимателя обстоятельствам (подп. 3 п. 2 ст. 929 ГК).

3 п. 2 ст. 929 ГК).

Страхование может охватывать риски, связанные с конкретной сделкой, несколькими сделками, определенным видом деятельности или в целом с бизнесом предпринимателя. К этому виду страхования относится страхование рисков невозврата банковских кредитов, неоплаты векселей, недобора урожая и т.п.

4. Поскольку предприниматель сам несет риск осуществления предпринимательской деятельности, страхование риска должно производиться только им. Этим же объясняется и предписание абз. 3 коммент. ст., согласно которому страхование производится только в пользу самого страхователя.

Другой комментарий к статье 933 Гражданского Кодекса РФ

1. В комментируемой статье определяются специальные правила о страховании предпринимательского риска. Договор страхования предпринимательского риска является одной из разновидностей договора имущественного страхования, что прямо следует из содержания п. 2 ст. 929 ГК РФ. Соответственно, с учетом содержания данной нормы по этому договору страхуются возможные негативные имущественные последствия предпринимательской деятельности — риск определенных убытков от такой деятельности.

Указанные убытки могут возникнуть из-за (1) нарушения своих обязательств контрагентами предпринимателя или (2) изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов. При этом убытки (ст. 15 ГК) могут быть как в виде упущенной выгоды (неполученные доходы в результате простоя и др.), так и в виде реального ущерба (неустойка за срыв сроков и проч.). Таким образом, по договору страхования предпринимательского риска осуществляется страхование двух видов рисков, связанных с предпринимательской деятельностью конкретного лица, — риска нарушения обязательств со стороны его контрагентов (например, привлечение к ответственности продавца вследствие продажи товара со скрытыми производственными недостатками) и риска изменения условий предпринимательской деятельности (например, запрет со стороны государственных органов). Оба вида рисков охватываются категорией «предпринимательский риск». Особым видом страхования предпринимательского риска является договор перестрахования (ст. 967 ГК), по которому страхуется риск выплаты страхового возмещения или страховой суммы, принятый на себя страховщиком по договору страхования (подробнее см. комментарий к ст. 967 ГК).

967 ГК), по которому страхуется риск выплаты страхового возмещения или страховой суммы, принятый на себя страховщиком по договору страхования (подробнее см. комментарий к ст. 967 ГК).

2. Предпринимательская деятельность, исходя из ее легального определения по ст. 2 ГК РФ, в любом случае связана с определенным риском лиц, ее осуществляющих. Такой характер данной деятельности дает основания для закрепления в ст. 933 ГК РФ специальных нормативных требований к договору страхования предпринимательского риска, которые в совокупности исключают возможность повышения степени рискованности предпринимательской деятельности, способствуют обеспечению баланса интересов сторон страховых отношений, охране прав контрагентов предпринимателей. Указанные требования отвечают на два вопроса: чей риск страхуется и в чью пользу? В рамках первого требования действует предписание о том, что по договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя. Если же застрахован риск лица, не являющегося страхователем, то такой договор считается ничтожным. В силу второго требования предпринимательский риск страхователя страхуется только в его пользу. Однако договор страхования предпринимательского риска в пользу иного лица, не являющегося страхователем, считается заключенным в пользу страхователя.

Если же застрахован риск лица, не являющегося страхователем, то такой договор считается ничтожным. В силу второго требования предпринимательский риск страхователя страхуется только в его пользу. Однако договор страхования предпринимательского риска в пользу иного лица, не являющегося страхователем, считается заключенным в пользу страхователя.

Статья 933. Страхование предпринимательского риска

Читайте также

Статья 19. Страхование риска ответственности адвоката[2]

Статья 19. Страхование риска ответственности адвоката[2] Адвокат осуществляет в соответствии с федеральным законом страхование риска своей профессиональной имущественной ответственности за нарушение условий заключенного с доверителем соглашения об оказании

39. Особенности договора страхования ответственности, договора страхования предпринимательского риска

39. Особенности договора страхования ответственности, договора страхования предпринимательского риска

Договоры страхования ответственности относятся к имущественному страхованию. Договор страхования ответственности может быть заключен только в пользу потерпевшего

Особенности договора страхования ответственности, договора страхования предпринимательского риска

Договоры страхования ответственности относятся к имущественному страхованию. Договор страхования ответственности может быть заключен только в пользу потерпевшего

СТАТЬЯ 741. Распределение риска между сторонами

СТАТЬЯ 741. Распределение риска между сторонами 1. Риск случайной гибели или случайного повреждения объекта строительства, составляющего предмет договора строительного подряда, до приемки этого объекта заказчиком несет подрядчик.2. Если объект строительства до его

1. Предмет предпринимательского права

1. Предмет предпринимательского права

Самостоятельность той или иной отрасли в системе права связывается с наличием предмета и метода правового регулирования, а также принципов правового регулирования. Предметом предпринимательского права являются общественные

Предметом предпринимательского права являются общественные

3. Наука предпринимательского права

3. Наука предпринимательского права Предпринимательское (хозяйственное) право – юридическая дисциплина, предусмотренная для изучения типовым учебным планом Министерства общего и среднего образования РФ в юридических ВУЗах.Предпринимательское право читается на

4. Принципы предпринимательского права

4. Принципы предпринимательского права Принципы права – это основные исходные положения отрасли права. Принципы права пронизывают все правовые нормы, являются стержнем всей системы права государства. Хозяйственно-правовые отношения регулируются как часть

6.

Источники предпринимательского права

Источники предпринимательского права

6. Источники предпринимательского права Под источниками права понимают формы выражения норм права. Источниками предпринимательского права признаются нормативно-правовые акты, в которых содержатся правовые нормы, регулирующие хозяйственные отношения.Источниками

Статья 741. Распределение риска между сторонами

Статья 741. Распределение риска между сторонами 1. Риск случайной гибели или случайного повреждения объекта строительства, составляющего предмет договора строительного подряда, до приемки этого объекта заказчиком несет подрядчик.2. Если объект строительства до его

Статья 933. Страхование предпринимательского риска

Статья 933. Страхование предпринимательского риска

По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу.Договор страхования предпринимательского риска лица, не являющегося

Страхование предпринимательского риска

По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу.Договор страхования предпринимательского риска лица, не являющегося

СТАТЬЯ 741. Распределение риска между сторонами

СТАТЬЯ 741. Распределение риска между сторонами 1. Риск случайной гибели или случайного повреждения объекта строительства, составляющего предмет договора строительного подряда, до приемки этого объекта заказчиком несет подрядчик.2. Если объект строительства до его

СТАТЬЯ 933. Страхование предпринимательского риска

СТАТЬЯ 933. Страхование предпринимательского риска

По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу. Договор страхования предпринимательского риска лица, не являющегося

Договор страхования предпринимательского риска лица, не являющегося

Статья 741. Распределение риска между сторонами

Статья 741. Распределение риска между сторонами 1. Риск случайной гибели или случайного повреждения объекта строительства, составляющего предмет договора строительного подряда, до приемки этого объекта заказчиком несет подрядчик.2. Если объект строительства до его

Статья 933. Страхование предпринимательского риска

Статья 933. Страхование предпринимательского риска По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу.Договор страхования предпринимательского риска лица, не являющегося

1.

Предмет предпринимательского права

Предмет предпринимательского права

1. Предмет предпринимательского права Предпринимательское право, как и любая другая отрасль права, состоит из правовых норм. Для осуществления предпринимательства необходимо создать предпринимательскую структуру (хозяйственное товарищество, общество и т. п.), наделить

Страхование предпринимательских рисков | Статья в журнале «Молодой ученый»

Библиографическое описание:Гаврилов, В. Н. Страхование предпринимательских рисков / В. Н. Гаврилов, К. П. Патюпа, Ю. В. Гурьева. — Текст : непосредственный // Молодой ученый. — 2017. — № 14 (148). — С. 498-500. — URL: https://moluch.ru/archive/148/41503/ (дата обращения: 18.05.2021).

В статье поднимается вопрос о правовой природе страхования предпринимательских рисков. Наличие специального субъекта на стороне страхователя в страховании предпринимательского риска обуславливает особенности объекта данного подвида страхования. Выводятся некоторые правовые проблемы, делаются выводы о путях их решения. Предлагается заимствование отдельных положений из зарубежного законодательства в российское.

Наличие специального субъекта на стороне страхователя в страховании предпринимательского риска обуславливает особенности объекта данного подвида страхования. Выводятся некоторые правовые проблемы, делаются выводы о путях их решения. Предлагается заимствование отдельных положений из зарубежного законодательства в российское.

Ключевые слова: предпринимательский риск, страхование предпринимательских рисков, страховой случай, страховая сумма, структура страхования рисков, объект страхования, страховые организации

Одной из разновидностей договоров имущественного страхования является договор страхования предпринимательского риска, на сегодняшний день не очень широко распространенный в нашей стране. Он относится к добровольной форме страхования. Страхование предпринимательского риска предусмотрено статьей 933 Гражданского кодекса Российской Федерации (далее — ГК РФ) 1, ст.3094 и пунктом 22 частью 1 статьи 32.9 Закона Российской Федерации «Об организации страхового дела в Российской Федерации» (далее — закон О страховании) 6, ст. 4294.

4294.

Под предпринимательским риском понимается риск возникновения в предпринимательской деятельности обстоятельств, способных повлиять на размер ожидаемой прибыли 5, с.127. Однако, относительно понятия предпринимательского риска и его признаков, которые характеризуют его как гражданско-правовое явление, в юридической литературе нет единой точки зрения. По словам В. С. Белых, данная категория «еще не стала предметом повышенного внимания ученых-юристов в силу своей «молодости». Трактовка предпринимательского риска, получившая большое распространение в научной среде, определяется им как сугубо объективное явление — «потенциальная возможность наступления или ненаступления события, повлекшее неблагоприятные имущественные последствия для деятельности предпринимателя» 3, с.43. С другой стороны, Н.А Антонова под предпринимательским риском понимает «потенциально возможное, случайное событие, воздействующее на материальные и денежные ресурсы предпринимательской деятельности и причиняющее убытки предпринимателю» 2, с. 30. По нашему мнению, нет оснований рассматривать предпринимательский риск через вероятность наступления нежелательного события. Вероятность, без привязки к событию, означает меру превращения возможности в действительность. Отождествлять риск с вероятностью — значит подменять его другими категориями, например, случайностью, которая возникает только в определенном месте и в определенное время, при других обстоятельствах и в другое время оно перестает существовать. Такое уравнивание указанных категорий уничтожает самобытность риска как самостоятельного явления.

30. По нашему мнению, нет оснований рассматривать предпринимательский риск через вероятность наступления нежелательного события. Вероятность, без привязки к событию, означает меру превращения возможности в действительность. Отождествлять риск с вероятностью — значит подменять его другими категориями, например, случайностью, которая возникает только в определенном месте и в определенное время, при других обстоятельствах и в другое время оно перестает существовать. Такое уравнивание указанных категорий уничтожает самобытность риска как самостоятельного явления.

Исходя из смысла статьи 4 Закона О страховании, объектом страхования являются имущественные интересы, категория которых является весьма неоднозначной. Иначе говоря, предпринимателю хотелось бы знать не об абстрактных категориях, а о конкретном содержании договора страхования.

Для страхования предпринимательского риска нужно наличие следующих признаков:

1) страхователем должна быть организация или лицо, занимающиеся предпринимательской деятельностью. При этом, согласно части 1 статьи 933 ГК РФ по этому договору может быть застрахован предпринимательский риск только самого страхователя, иначе договор считается ничтожным.

При этом, согласно части 1 статьи 933 ГК РФ по этому договору может быть застрахован предпринимательский риск только самого страхователя, иначе договор считается ничтожным.

2) страховаться должен один из рисков — риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий по независящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов (п. 3 ч. 2 ст. 929 ГК РФ).

3) договор считается заключенным в пользу страхователя, если он заключен лицом, не являющимся страхователем.

Страховым случаем в данном виде договора признаются негативные последствия ведения предпринимательской деятельности в виде разницы между ожидаемой и фактически полученной в меньшем размере прибылью. Основным в положении этого договора имущественного интереса является понятие и содержание предпринимательской деятельности как деятельности, осуществляемой на страх и риск предпринимателя. При этом риск предпринимателя напрямую влияет на размер полученной прибыли.

При этом риск предпринимателя напрямую влияет на размер полученной прибыли.

При страховании предпринимательского риска в общем случае (если иное не установлено договором) страховая сумма не должна превышать действительную страховую стоимость — величину убытков, понесенных от предпринимательской деятельности при наступлении страхового случая (ст. 947 ГК РФ). То есть страховую выплату можно охарактеризовать как возмещение убытков страхователя.

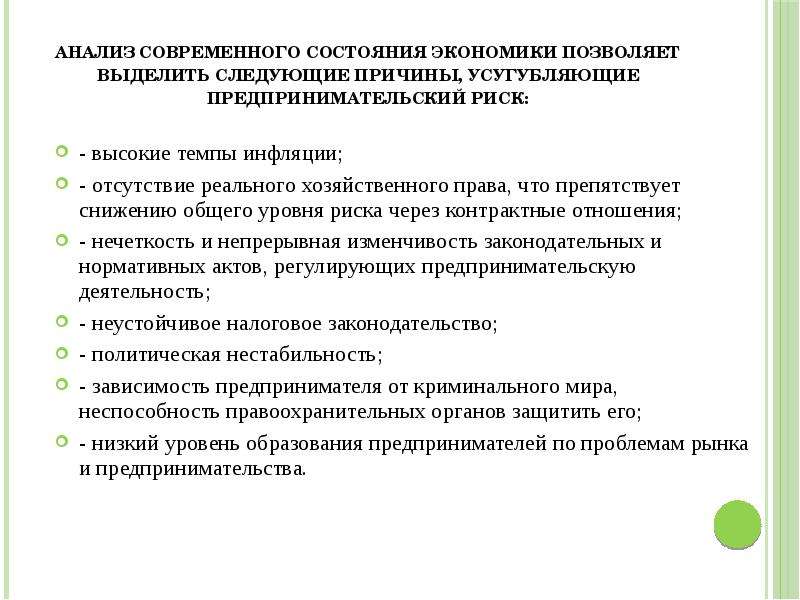

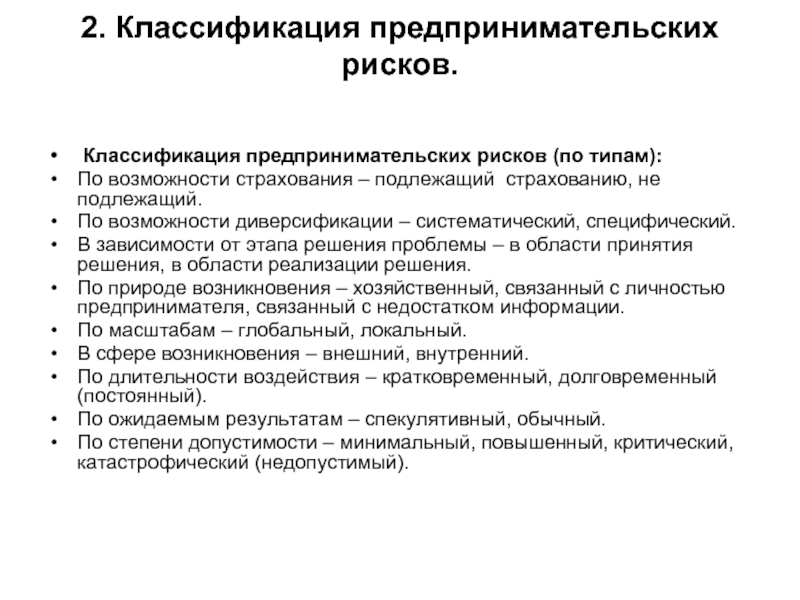

Существуют некоторые проблемы в данном виде страхования. В настоящее время в теории имеются различные подходы к классификации рисков, но нет единой. Классифицировать их можно по различным признакам. Деление на систематические и несистематические является основным при выборе классификации рисков. Такой подход, на наш взгляд, является универсальным.

Анализируя страхование, выявляется, что наиболее часто встречающиеся и отрицательно влияющие на деятельность компаний риски — это неисполнение договорных обязательств партнерами застрахованного лица и банкротство.

Структура страхования рисков должна быть сформирована с условием достижения ее наибольшей эффективности. Основной проблемой ее оценки является соотношение стоимости страховой защиты и результата от страхования.

На российском страховом рынке страхование предпринимательских рисков осуществляется в небольших масштабах. Компании, которые получили лицензию на такой подвид страхования, осуществляют его с осторожностью. У большинства российских компаний нет достаточных средств по собственному удержанию рисков и поэтому, они вынуждены перестраховывать их в иностранных страховых компаниях.

Страховщиками могут быть и страховые организации, созданные иностранными юридическими лицами и гражданами. Однако, в первоначальной редакции Закона О страховании для них были установлены ограничения.

На территории РФ страховщики вправе заключать договоры с иностранными страховыми брокерами для заключения договоров перестрахования с иностранными страховыми организациями (п. 4 ст. 8 закона О страховании).

4 ст. 8 закона О страховании).

Необходимо сбалансировать и сделать национальный рынок открытым для прямой конкуренции со стороны иностранных страховщиков, что позволит повысить капитализацию и емкость национальной страховой отрасли за счет привлечения средств иностранных инвесторов. Так же стоит провести страхование предпринимательских рисков в России путем заимствования опыта западных стран для ее совершенствования и при разработке унифицированных правил страхования.

К примеру, Франция и Германия имеют единые Кодексы для предпринимателей, а если в сделке участвуют гражданин и предприниматель, то к гражданину применяется Гражданский кодекс, а к предпринимателю — Торговый кодекс. В этом случае предприниматель четко знает свои обязанности. В зарубежных странах риски, связанные с предпринимательской деятельность, минимизируются благодаря системе страхования. В России существует страх того, что занятие предпринимательской деятельностью может привести к финансовому краху, так как не отработана на практике система страхования предпринимательских рисков 4, с. 9.

9.

Таким образом, именно «риск» выступает основополагающей категорией в страховых отношениях, он является причиной необходимости в страховании, защита от него является основной целью страхования. Возникновение риска у лица подразумевает появление рисковой ситуации. Рассмотрение его в договоре страхования в качестве рисковой ситуации позволяет изучать риск в качестве многогранного понятия, включающего в себя не только собственно возможное опасное событие, но и обязательно его последствия, находящиеся в прямой причинно-следственной связи с этим событием. Несмотря на противоречивые мнения о понятии предпринимательского риска, следует придерживаться такой трактовки, что это опасность наступления или ненаступления совокупности событий, повлекших неблагоприятные последствия для деятельности предпринимателя.

Литература:

- Гражданский кодекс Российской Федерации. Часть 2 (ГК РФ ч.2) (ред. от 23.05.2016г.) // СЗ РФ. 1996. № 5. Ст.410; 2016. № 22.

Ст.3094.

Ст.3094. - Антонова Н. А. Гражданско-правовые проблемы страхования предпринимательского риска: Автореф. дисс. канд. юрид. наук. Ростов н/Д, 2003. — С. 30.

- Белых В. С. Правовое регулирование предпринимательской деятельности в России: Монография// Право и экономика — 2005. С. 43–46.

- Мурунова А. В. Признаки предпринимателя в российском и западном менталитете// Бизнес и право в России и за рубежом — 2013. № 3. — С. 9–11.

- Поспелов Р. Р. Страхование несущественного имущества или специфика договора страхования предпринимательского риска// Право и экономика — 2016. № 3. С. 126–131.

- Закон РФ от 27 ноября 1992 г. № 4015-I «Об организации страхового дела в Российской Федерации» (ред. от 3.07.2016) // Ведомости СНД и ВС РФ. 1993. № 2. Ст. 56; СЗ РФ. 2016, № 27 (Ч. II). Ст. 4294.

Ст.3094.

Ст.3094.Основные термины (генерируются автоматически): предпринимательский риск, предпринимательская деятельность, страхование, ГК РФ, предприниматель, риск, Российская Федерация, Гражданский кодекс, рисковая ситуация, страховая сумма.

Страхование предпринимательского рискаКомментарий к статье 933 Гражданского кодекса РФ1. Интерес, страхуемый, как предпринимательский риск комплексный, т.е. включает в себя все составляющие страховых убытков — и реальный ущерб и упущенную выгоду и ответственность (см. комментарий к ст.929), но из других видов интересов его выделяет то, что он возникает в связи с ведением заинтересованным лицом предпринимательской деятельности (ст.2 ГК). Лицо, которое ведет предпринимательскую деятельность должно зарегистрироваться в этом качестве в установленном законом порядке (ст.2 ГК). Т.е. страхователем в таком договоре может быть либо гражданин, зарегистрировавшийся в качестве индивидуального предпринимателя, либо коммерческая организация, либо некоммерческая организация, которая ведет предпринимательскую деятельность для достижения своих уставных целей (абзац второй п. 2. Страхование предпринимательского риска производится либо на случай нарушения обязательств контрагентом предпринимателя, либо на случай изменения условий деятельности предпринимателя по независящим от него причинам. Поскольку здесь имеется в виду систематическая деятельность, направленная на извлечение прибыли (ст.2 ГК), то и изменение условий деятельности должно носить систематический характер. Т.е. по договору страхования предпринимательского риска не может быть застрахована, например, упущенная выгода из-за случайной единовременной утраты груза, а только из-за такого изменения условий, при которых случаи утраты груза устойчиво участились. Изменение условий деятельности должно носить для предпринимателя случайный характер, т.е. он должен находиться в отношении этого изменения в добросовестном неведении (см. комментарий к ст.9 Закона о страховом деле). Не может быть, например, застрахован предпринимательский риск в связи с тем, что предприниматель перенес свою деятельность в другой регион. В отношении нарушения обязательства своим контрагентом предприниматель также должен находиться в добросовестном неведении. Например, не может быть застрахован предпринимательский риск продавца при продаже товара лицу, платежеспособность которого сомнительна, так как у продавца почти всегда имеется реальная возможность получить информацию о платежеспособности покупателя либо, в отсутствии такой информации не заключать договор купли-продажи. 3. В договоре страхования предпринимательского риска не может быть назначен ни выгодоприобретатель, ни застрахованное лицо. Однако, последствия нарушения двух этих правил различны. При назначении в договоре выгодоприобретателя ничтожным является только это условие договора, а остальные условия договора сохраняют свою силу. При назначении в договоре застрахованного лица ничтожным становится весь договор. 4. По договору страхования предпринимательского риска страхуется не только финансовый риск, но и другие убытки — ущерб в имуществе и ответственность. Поэтому лица, ведущие предпринимательскую деятельность могут выбрать в какой правовой форме им страховать свое имущество — в форме страхования имущества (ст.930 ГК) или в форме страхования предпринимательского риска и в зависимости от этого выбора нормативное регулирование будет различным. Аналогично и с ответственностью предпринимателя. Хорошим примером является экологическое страхование на случай увеличения экологических нормативов. Таким образом, выделив страхование предпринимательского риска в отдельный вид страхования и установив для него особые правила, законодатель ввел различное регулирование фактически возникающих отношений не в зависимости от содержания этих отношений, а в зависимости от правовой формы, в которую они облечены. Это различие, безусловно, законно, так как введено законодателем в установленном порядке, однако вряд ли его можно признать правомерным, т.е. не только законным, но и соответствующим основным принципам правового регулирования общественных отношений. |

3 ст.50 ГК). Тем не менее, фактически предпринимательскую деятельность ведут и граждане, не зарегистрировавшиеся в качестве индивидуального предпринимателя и некоммерческие организации в иных целях, чем это определено в их уставе. Интерес в получении выгоды в этом случае противоречит правовым нормам и поэтому противоправен (п.1 ст.928 ГК).

3 ст.50 ГК). Тем не менее, фактически предпринимательскую деятельность ведут и граждане, не зарегистрировавшиеся в качестве индивидуального предпринимателя и некоммерческие организации в иных целях, чем это определено в их уставе. Интерес в получении выгоды в этом случае противоречит правовым нормам и поэтому противоправен (п.1 ст.928 ГК). Это, однако, не означает, что по договору страхования предпринимательского риска не может быть застрахована упущенная выгода из-за единовременной утраты груза в связи с нарушением обязательств контрагентами. Это также не означает, что упущенная выгода не может быть застрахована по договору страхования грузов, как это описано в п.7 Приложения 2 к Условиям лицензирования.

Это, однако, не означает, что по договору страхования предпринимательского риска не может быть застрахована упущенная выгода из-за единовременной утраты груза в связи с нарушением обязательств контрагентами. Это также не означает, что упущенная выгода не может быть застрахована по договору страхования грузов, как это описано в п.7 Приложения 2 к Условиям лицензирования.

Если оно проводится, как страхование ответственности предпринимателя за причинение вреда, то выгодоприобретателем является потерпевший, а проведение его в форме страхования предпринимательского риска возможно только в пользу самого страхователя.

Если оно проводится, как страхование ответственности предпринимателя за причинение вреда, то выгодоприобретателем является потерпевший, а проведение его в форме страхования предпринимательского риска возможно только в пользу самого страхователя.факторов бизнес-риска | Renesas

(по состоянию на 31 марта 2021 г.)

Операционная деятельность и финансовые результаты Группы подвержены различным рискам и неопределенностям, в том числе описанным ниже, которые могут существенно повлиять на суждения инвесторов. Кроме того, следующие заявления включают вопросы, которые не обязательно могут подпадать под такие значительные риски, но считаются важными для суждения инвесторов с точки зрения утвердительного раскрытия информации.

Кроме того, следующие заявления включают вопросы, которые не обязательно могут подпадать под такие значительные риски, но считаются важными для суждения инвесторов с точки зрения утвердительного раскрытия информации.

Приведенные ниже описания будущего основаны на том, что Группа узнает из информации, доступной по состоянию на 31 марта 2021 года.

1) Колебания рынка

Колебания на рынке полупроводников, вызванные такими факторами, как экономические циклы в каждом регионе и изменения спроса конечных потребителей, влияют на Группу. Хотя Группа тщательно отслеживает изменения рыночных условий, трудно полностью избежать влияния рыночных колебаний из-за экономических циклов в странах по всему миру и изменений спроса на конечную продукцию. Следовательно, спад на рынке может привести к снижению спроса на продукцию и увеличению объемов производства и запасов, а также к снижению продажных цен.Следовательно, спад на рынке может привести к сокращению продаж Группы, а также к снижению коэффициента использования производственных мощностей, что, в свою очередь, может привести к снижению валовой прибыли, что в конечном итоге приведет к снижению прибыли.

2) Колебания обменных курсов и процентных ставок

Группа ведет коммерческую деятельность во всех частях мира и в широком диапазоне валют. Группа продолжает участвовать в операциях хеджирования и других договоренностях для минимизации валютных рисков, но это возможно для наших консолидированных результатов деятельности и финансового состояния, включая нашу сумму продаж в иностранной валюте, наши затраты на материалы в иностранной валюте, наши производственные затраты за рубежом. производственные площадки и другие предметы, на которые необходимо повлиять в случае значительного изменения обменных курсов.Кроме того, активы, обязательства, доходы и расходы Группы могут сильно измениться, если мы представим наши активы и долги, выраженные в иностранной валюте, путем конвертации сумм в японские иены, и они также могут измениться, когда финансовая отчетность в иностранной валюте наших зарубежных дочерних компаний конвертируются в японские иены и представлены в них.

Кроме того, поскольку на затраты и стоимость активов и долгов, связанных с хозяйственной деятельностью Группы, влияют колебания процентных ставок, эти колебания также могут отрицательно повлиять на бизнес, результаты деятельности и финансовое состояние Группы.

3) Стихийные бедствия

Стихийные бедствия, такие как землетрясения, цунами, тайфуны и наводнения, несчастные случаи, такие как пожары, отключения электроэнергии и сбои систем, террористические акты, инфекции и другие непредсказуемые факторы, могут отрицательно повлиять на бизнес-операции Группы. В частности, поскольку Группа владеет ключевыми объектами и оборудованием в районах, где землетрясения происходят с частотой выше, чем в среднем по миру, последствия землетрясений и других событий могут повредить объекты и оборудование Группы и вызвать остановку производственных и других операций, а также в результате такие события могут нанести серьезный ущерб бизнесу Группы.Подобные ситуации могут также возникать из-за стихийных бедствий, отличных от землетрясений, аварий, таких как пожары, отключения электроэнергии, сбои системы, терроризма и инфекции и т. Д. Например, в марте 2021 года на некоторых производственных процессах завода по производству полупроводников произошел пожар. (Здание N3 (линия 300 мм)) нашего дочернего предприятия, в результате чего производство и отгрузка продукции на заводе прекратились. Трудно сделать разумную оценку суммы ущерба, причиненного Группе в результате вышеупомянутого пожара на заводе на дату выпуска настоящего Финансового отчета за 2020 год; тем не менее, в будущем на бизнес, результаты деятельности и финансовое состояние Группы может существенно негативно повлиять, среди прочего, бремя затрат на восстановление поврежденных производственных мощностей и оборудования, снижение продаж и операционной прибыли из-за уменьшения в загрузке или остановке завода, а также в ухудшении валовой прибыли.

При подготовке к этим рискам Группа устанавливает и управляет BCP (Business Continuity Plan), который определяет превентивные планы, планы действий на случай непредвиденных обстоятельств и т. Д., А также приобретает различные страховки; однако такие планы и страховки могут не полностью хеджировать риски или покрывать убытки и ущерб от событий, которых мы не могли предвидеть. Кроме того, текущее распространение инфекций COVID-19 по всему миру и сохраняющаяся нестабильная социальная, экономическая, финансовая и рабочая среда повлияли на показатели бизнеса и деловую активность Группы.Группа уделяет первоочередное внимание обеспечению здоровья и безопасности сотрудников, клиентов и других связанных сторон и стремится разработать систему, которая позволит Группе продолжать свою деятельность даже в условиях различных трудностей, вызванных распространением этой инфекции. Однако распространение инфекций COVID-19 не является тем характером, который Группа может напрямую контролировать, поэтому такое развитие такой системы не гарантирует непрерывность бизнеса Группы. Кроме того, поскольку нет никаких перспектив конвергенции инфекций COVID-19, а время и будущее влияние конвергенции остаются неопределенными на данном этапе, невозможно с уверенностью предсказать окончательное влияние инфекций COVID-19 на Группы, в том числе наличие других воздействий.Если ситуация с COVID-19 станет более серьезной или затяжной в будущем, бизнес, результаты деятельности и финансовое состояние Группы могут существенно пострадать.

4) Конкуренция

Полупроводниковая промышленность является чрезвычайно конкурентной, и Группа сталкивается с жесткой конкуренцией со стороны конкурентов по всему миру в таких областях, как характеристики продукции, структура, цены и качество. В частности, некоторые из наших конкурентов преследовали цели приобретения, консолидации, деловых союзов и т. Д.в последние годы, и есть вероятность, что такие действия будут предприняты и в будущем. В результате конкурентная среда, окружающая Группу, может еще больше усилиться. Для поддержания и повышения конкурентоспособности Группа принимает различные меры, включая разработку передовых технологий, стандартизацию дизайна, снижение затрат и рассмотрение стратегических альянсов с третьими сторонами или возможности дальнейших приобретений. В случае, если Группа не сможет поддерживать свою конкурентоспособность, ее доля на рынке может снизиться, что может негативно повлиять на финансовые результаты Группы.

Кроме того, жесткая рыночная конкуренция вызвала резкое снижение цен на продукцию Группы, которое не удалось полностью компенсировать мерами по повышению рентабельности, такими как переговоры о ценах и усилия по снижению себестоимости. Это повышает вероятность ухудшения валовой прибыли Группы. Кроме того, в случаях, когда покупатели продукции Группы с низкой валовой прибылью испытывают трудности с переходом на другую продукцию или нуждаются в определенном времени для обеспечения замены, Группе может быть сложно своевременно остановить или сократить производство. .Это может привести к снижению прибыльности Группы.

5) Реализация стратегии управления

Группа реализует различные бизнес-стратегии и структурные меры, включая разработку «Среднесрочной стратегии роста» и реформирование организационной структуры Группы, чтобы укрепить основы ее прибыльности. Реализация этих бизнес-стратегий и структурных мер требует определенного уровня затрат, и из-за изменений экономических условий и бизнес-среды, факторов, будущее которых является неопределенным, а также дополнительных непредвиденных факторов, некоторые из этих реформ могут стать трудно выполнить, а другие могут не достичь первоначально запланированных результатов.Кроме того, могут возникнуть дополнительные расходы, которые выше, чем предполагалось изначально. Таким образом, эти проблемы могут отрицательно повлиять на результаты деятельности и финансовое состояние Группы.

6) Деловая деятельность по всему миру

Группа ведет бизнес по всему миру, на который могут негативно повлиять такие факторы, как препятствия на пути к долгосрочным отношениям с потенциальными клиентами и местными предприятиями; ограничения на инвестиции и импорт / экспорт; тарифы; правила справедливой торговли; политические, социальные и экономические риски; вспышки болезни или недомогания; колебания обменного курса; рост заработной платы; и задержки транспортировки.В результате Группа может не достичь своих первоначальных целей в отношении бизнеса на зарубежных рынках, что может оказать негативное влияние на рост бизнеса и результаты деятельности Группы.

7) Стратегический альянс и корпоративное приобретение

Для расширения бизнеса и повышения конкурентоспособности Группа может вступать в стратегические альянсы, включая совместные инвестиции и корпоративные поглощения. Например, в феврале 2017 года Группа приобрела Intersil Corporation, а в марте 2019 года — американскую полупроводниковую компанию IDT.Что касается таких союзов и приобретений, Группа изучает вероятную окупаемость инвестиций и прибыльность с различных точек зрения. Однако в случаях несоответствия потенциальному партнеру по альянсу или цели приобретения в таких областях стратегии управления, как закупка капитала, управление технологиями и разработка продуктов, или есть финансовые или другие проблемы, влияющие на бизнес потенциального партнера по сотрудничеству, или цель приобретения, помимо времени и затрат, необходимых для интеграции таких аспектов, как ведение бизнеса, технологии, продукты, персонал, системы и ответ на антимонопольное законодательство и другие постановления соответствующих органов, существует вероятность того, что отношения альянса или капитал связи не будут устойчивыми или в случае приобретений, для которых ожидаемая прибыль на инвестиции или прибыльность не могут быть реализованы.Кроме того, существует вероятность того, что ожидаемый синергизм или другие преимущества не могут быть реализованы из-за неспособности сохранить или обезопасить основных клиентов или ключевой персонал предполагаемого партнера по альянсу или объекта приобретения. Таким образом, нет уверенности в том, что альянс или приобретение достигнут первоначально ожидаемых целей. Например, в феврале 2021 года Компания заключила соглашение с Dialog Semiconductor Plc («Dialog»), британской полупроводниковой компанией, о возбуждении дела, в соответствии с которым Компания приобретет все свои выпущенные и запланированные обыкновенные акции и сделает их полностью принадлежащая дочерняя компания.При условии одобрения акционеров Dialog, одобрения британского суда и одобрения регулирующих органов и т. Д. Неясно, будут ли выполнены эти условия, и если все или часть этих условий не будут выполнены, приобретение может не быть осуществлено. .

8) Финансирование

В то время как Группа привлекала коммерческие фонды такими методами, как заимствование у финансовых учреждений и других источников, в будущем может возникнуть необходимость в привлечении дополнительного финансирования для реализации бизнес-планов и инвестиционных планов, расширения производственных мощностей, приобретения технологий и услуг и погашения долги.Возможно, что Группа может столкнуться с ограничениями в способности привлекать средства по разным причинам, включая тот факт, что Группа не сможет своевременно получить необходимое финансирование или может столкнуться с увеличением финансовых затрат из-за ухудшения ситуации. бизнес-среда в полупроводниковой промышленности, ухудшение условий на финансовых и фондовых рынках, а также изменения в кредитной политике кредиторов. Кроме того, некоторые договоры о заимствовании, заключаемые между Группой и некоторыми финансовыми учреждениями, содержат статьи о финансовых ограничениях.Если Группа нарушает эти статьи из-за ухудшения финансовой базы Группы или другого фактора, Группа может потерять преимущество по условиям контракта, и это может отрицательно повлиять на результаты деятельности и финансовые условия Группы. Кроме того, Компания также может финансировать приобретения при приобретении в финансовых учреждениях. Например, с целью привлечения средств для приобретения Диалога, о котором мы объявили в феврале 2021 года, Компания заключила кредитный договор (максимальная общая сумма кредита: 735.4 млрд иен) с финансовыми учреждениями. Компания планирует переключить такой заем на различные долгосрочные фонды, включая финансирование, связанное с выпуском новых акций (долевое финансирование). В феврале 2021 года Компания зарегистрировалась для выпуска новых акций (до 270 миллиардов иен), но нет никаких гарантий, что такой выпуск новых акций будет профинансирован в то время и на условиях, которые необходимы Компании. Кроме того, независимо от того, привлекает ли Компания средства путем выпуска новых акций, Компания будет нести большую сумму процентных обязательств за счет финансирования приобретений компаний, включая приобретение Диалога.Если первоначально ожидаемый поток денежных средств или переход на долгосрочные фонды не будут реализованы, финансовое состояние Группы ухудшится, кредитные рейтинги могут быть понижены, что также может увеличить стоимость финансирования или ограничить финансирование Группы.

9) Примечания о дополнительном финансировании

После реализации передачи новых акций третьей стороне на основании решения на заседании Совета директоров, состоявшемся 10 декабря 2012 г., мы получили предложение от бывшей корпорации Innovation Network Corporation of Japan (название компании изменено на Japan Инвестиционная корпорация по состоянию на 25 сентября 2018 г.), что они готовы предоставить дополнительные инвестиции или займы с верхним пределом в 50 миллиардов иен.Однако бывшая японская корпорация Innovation Network подверглась реструктуризации, в результате чего 21 сентября 2018 года была образована отдельная дочерняя компания, в результате чего новая дочерняя компания, INCJ, Ltd., приняла контракт, первоначально заключенный с бывшей корпорацией Innovation Network Corporation of Japan. В настоящее время не определены конкретные детали относительно сроков или условий, связанных с этими дополнительными инвестициями или займами, и нет гарантии, что эти дополнительные инвестиции или займы будут фактически реализованы.Если инвестиции осуществляются на основе этого предложения, произойдет дальнейшее разводнение существующих акций, что может отрицательно повлиять на существующих акционеров. Кроме того, если кредиты предоставляются в рамках этого предложения, непогашенные процентные обязательства Группы увеличатся, и это может наложить ограничения на некоторые виды нашей коммерческой деятельности. Кроме того, если в будущем произойдут колебания процентных ставок, это может отрицательно повлиять на бизнес, результаты деятельности и финансовое состояние Группы.

10) Отношения с крупнейшим акционером, INCJ

В результате распределения обыкновенных акций бывшей японской корпорации Innovation Network и другим сторонним компаниям 30 сентября 2013 г. бывшая корпорация Innovation Network Corporation Японии теперь владеет контрольным пакетом прав голоса в ассоциации с долей Renesas Electronics.С июня 2017 года бывшая японская корпорация Innovation Network постепенно отказалась от принадлежащих ей обыкновенных акций Компании и с 21 сентября 2018 года образовала отдельную дочернюю компанию. В результате реструктуризации все акции бывшей корпорации Innovation Network Corporation of Japan были переданы новой дочерней компании INCJ, Ltd., которая в настоящее время является крупнейшим акционером Компании. Таким образом, на хозяйственную деятельность Группы потенциально может оказываться существенное влияние через использование INCJ своего права голоса на общих собраниях акционеров.Кроме того, если INCJ в какой-то момент в будущем продаст всю или часть доли Renesas Electronics, которая в настоящее время удерживается для инвестиционных целей, это потенциально может существенно повлиять на рыночную стоимость доли Renesas Electronics, в зависимости от таких факторов, как рынок климат на момент продажи.

11) Быстрое технологическое развитие и другие проблемы

Рынок полупроводников, на котором работает Группа, характеризуется быстрыми технологическими изменениями и быстрой эволюцией технологических стандартов.Следовательно, если Группа не может проводить соответствующие исследования и разработки, на ее бизнес, показатели и финансовое состояние может негативно повлиять устаревание продуктов и наличие конкурирующих продуктов на рынке.

12) Производство продукции

A. Риск производственного процесса

Полупроводниковые продукты требуют чрезвычайно сложных производственных процессов. Стремясь повысить урожайность (определяемую как процентная доля бездефектной продукции из использованных материалов), Группа предпринимает шаги по надлежащему контролю производственных процессов и стремится к постоянным улучшениям.Однако появление дефектов в этих производственных процессах может привести к снижению урожайности. Эти дефекты, в свою очередь, могут вызвать задержки отгрузки, сокращение объема отгрузки или, в худшем случае, остановку отгрузки.

B. Закупка сырья, компонентов и производственных мощностей

Своевременная закупка необходимого сырья, компонентов и производственных мощностей имеет решающее значение для производства полупроводников. Чтобы избежать проблем с поставками, связанными с этим важным сырьем, компонентами и производственными мощностями, Группа усердно работает над развитием тесных отношений с множеством поставщиков.Однако некоторые необходимые материалы доступны только у определенных поставщиков. Следовательно, недостаточный потенциал предложения на фоне жесткого спроса на эти материалы, а также событий, включая стихийные бедствия, несчастные случаи, ухудшение условий ведения бизнеса и уход поставщиков из бизнеса, может помешать их своевременной закупке или может привести к резкому повышению цен на эти основные материалы. при закупке. Кроме того, дефекты закупаемого сырья или компонентов могут отрицательно повлиять на производственные операции Группы, и Группа может понести дополнительные расходы.

C. Риски, связанные с производством, переданным на аутсорсинг

Группа передает производство определенных полупроводниковых продуктов внешним литейным предприятиям (контрактным производителям) и другим предприятиям. При этом Группа выбирает своих доверенных аутсорсеров, тщательно проверенных заранее на основе их технологических возможностей, возможностей поставок и других соответствующих характеристик; однако существует некоторая вероятность задержек доставки, дефектов продукции и других производственных рисков, исходящих от внешних поставщиков.В частности, недостаточная производственная мощность аутсорсеров или остановка работы аутсорсеров в результате стихийного бедствия может привести к тому, что Группа не сможет поставлять достаточное количество продукции.

D. Поддержание производственных мощностей на надлежащем уровне

Рынок полупроводников чувствителен к колебаниям делового климата, и трудно точно предсказать будущий спрос на продукцию. Таким образом, Группе не всегда удается поддерживать производственные мощности на должном уровне, который соответствует спросу на продукцию.Кроме того, даже если Группа осуществляет капитальные вложения для увеличения производственных мощностей, обычно требуется определенное время, прежде чем произойдет фактическое увеличение производственных мощностей.

Таким образом, если спрос на определенные продукты существенно превышает производственные мощности Группы в определенный момент и состояние избыточного спроса сохраняется с течением времени, существует вероятность того, что Группа не сможет поставлять покупателям продукты, которые они желают, эти возможности для продавать рассматриваемую продукцию будет потеряно, что Группа потеряет долю рынка по мере перехода потребителей на конкурирующие товары, и что отношения между Группой и ее покупателями пострадают.

С другой стороны, если в ответ на рост спроса на определенные продукты Группа предпримет капитальные вложения с целью увеличения производственных мощностей, нет гарантии, что спрос на рассматриваемые продукты останется высоким после того, как производственные мощности фактически увеличатся и потом. Существует вероятность того, что фактический спрос на продукцию может оказаться меньше ожидаемого, и в этом случае может оказаться невозможным возместить капитальные вложения с ожидаемой прибылью.

13) Качество продукции

Несмотря на то, что Группа прилагает усилия для улучшения качества полупроводниковой продукции, они могут содержать дефекты, аномалии или неисправности, которые невозможно обнаружить во время отгрузки из-за повышенной сложности технологий, разнообразия способов использования продукции Группы. клиентов и дефекты закупаемого сырья или компонентов. Эти дефекты, аномалии или неисправности могут быть обнаружены после отгрузки продукции Группы покупателям, что приведет к возврату или обмену продукции Группы, претензиям о возмещении ущерба или прекращению использования продукции Группы, что может отрицательно повлиять на прибыль. и результаты операционной деятельности Группы.Чтобы подготовиться к таким событиям, у Группы есть страхование, такое как страхование ответственности за качество продукции и страхование отзыва продукции, но не гарантируется, что полные затраты на возмещение будут покрываться за счет этих страховок.

14) Продажи продукции

A. Опора на ключевых клиентов

Группа полагается на определенных ключевых клиентов при реализации значительной части своей продукции клиентам. Решение этих ключевых клиентов прекратить внедрение продуктов Группы или резко сократить объемы заказов может негативно повлиять на операционные результаты Группы.

B. Изменения в производственных планах заказчиков нестандартной продукции

В некоторых случаях Группа получает заказы от клиентов на разработку конкретных полупроводниковых продуктов. Существует вероятность того, что после того, как Группа получила заказы, клиенты решат отложить или отменить запуск конечных продуктов, в которые планируется встроить заказанный продукт. Также существует вероятность того, что клиенты отменит свой заказ, если функции и качество продукта не соответствуют требованиям клиента.Кроме того, слабые продажи конечных продуктов, в которые встроены продукты, разработанные Группой, могут привести к тому, что клиенты будут сокращать свои заказы или переносить сроки поставки. Такие изменения в производственных планах, сокращение заказов, отсрочки и другие действия клиентов в отношении нестандартных продуктов могут вызвать снижение продаж и прибыльности Группы.

C. Доверие к авторизованным торговым агентам

В Японии и Азии Группа продает большую часть своей продукции через независимых авторизованных торговых агентов и полагается на некоторых крупных авторизованных торговых агентов в отношении значительной части этих продаж.Неспособность Группы предоставить этим уполномоченным торговым агентам конкурентные стимулы для продаж или маржу или обеспечить объемы продаж, которые уполномоченные торговые агенты сочтут целесообразными, может привести к решению таких агентов пересмотреть свою сеть продаж продукции Группы, включая сокращение сети и т. д., которые могут вызвать спад продаж Группы.

15) Обеспечение кадровых ресурсов

Группа прилагает все усилия для обеспечения превосходных человеческих ресурсов для управления, развития технологий, продаж и других областей при развертывании бизнес-операций.Однако, поскольку таких невероятно талантливых людей мало, существует ожесточенная конкуренция при найме человеческих ресурсов. В нынешних условиях Группа не может получить необходимые талантливые человеческие ресурсы.

16) Обязательства по установленным выплатам

Чистое обязательство по плану с установленными выплатами и чистый актив по плану с установленными выплатами рассчитываются на основе актуарных допущений, таких как ставки дисконтирования или доходность активов. Тем не менее, результаты деятельности и финансовое состояние Группы могут быть подвергнуты неблагоприятному воздействию либо в случае возникновения расхождений между актуарными допущениями и результатами деятельности из-за изменения процентных ставок, либо из-за падения фондового рынка и увеличения обязательств по плану с установленными выплатами, либо в случае уменьшения активов нашего плана и увеличения дефицит пенсионного обеспечения в системе пенсионных обязательств.

17) Капитальные затраты и коэффициент фиксированных затрат

Полупроводниковый бизнес, которым занимается Группа, требует значительных капитальных вложений. Группа осуществляет капитальные вложения на постоянной основе, и это требует от нее нести соответствующие амортизационные расходы. Кроме того, если наблюдается падение спроса из-за изменений рыночной конъюнктуры и ожидаемый объем продаж не может быть достигнут, или если избыточное предложение вызывает падение цен на продукцию, существует вероятность того, что часть или весь капитал инвестиции не подлежат возмещению или их возмещение займет больше времени, чем предполагалось.Это может отрицательно сказаться на результатах деятельности и финансовом состоянии Группы.

Кроме того, большая часть расходов Группы приходится на постоянные затраты, такие как производственные затраты, связанные с техническим обслуживанием завода и расходы на НИОКР, в дополнение к вышеупомянутым затратам на амортизацию, сопровождающим капитальные вложения. Даже если наблюдается снижение продаж из-за сокращения заказов от основных клиентов Группы или падения спроса на продукцию, или если производительность завода снижается, может быть трудно сократить фиксированные затраты для компенсации.В результате относительно небольшое падение продаж может отрицательно сказаться на прибыльности Группы.

18) Убыток от обесценения долгосрочных активов

Группа владеет значительными долгосрочными активами, состоящими из основных средств, таких как производственные мощности, и нематериальных активов, таких как гудвилл, полученный в результате приобретения бывшей Intersil Corporation и IDT. При наличии признаков обесценения Группа изучает возможность возмещения балансовой стоимости активов на основе будущего денежного потока, который будет генерироваться от этих активов.Может возникнуть необходимость признать обесценение таких активов, если генерируется недостаточный денежный поток.

19) Информационные системы

Информационные системы приобретают все большее значение в деятельности Группы. Несмотря на то, что Группа прилагает усилия для управления стабильной работой информационных систем, существует вероятность того, что доверие клиентов и социальное доверие снизятся, что приведет к негативному влиянию на результаты деятельности Группы, если возникнет значительная проблема с информационными системами Группы, вызванная факторами. такие как стихийные бедствия, аварии, компьютерные вирусы и несанкционированный доступ.

20) Управление информацией

В распоряжении Группы имеется большой объем конфиденциальной и личной информации, относящейся к ее коммерческой деятельности. Хотя управление такой конфиденциальной информацией осуществляется в соответствии с законодательством и внутренними правилами, специально разработанными для этой цели, всегда существует риск утечки информации из-за непредвиденных обстоятельств. В случае возникновения такого события существует вероятность того, что утечка конфиденциальной информации может нанести ущерб нашей конкурентной позиции, а доверие клиентов и социальное доверие снизятся, что отрицательно скажется на результатах деятельности Группы.

21) Правовые ограничения

На Группу распространяются различные правовые ограничения в различных странах и регионах. Сюда входят требования для получения разрешения для предприятий и инвестиций, антимонопольные законы и постановления, экспортные ограничения, таможенные пошлины и тарифы, стандарты бухгалтерского учета и налогообложения, а также законы об охране окружающей среды. В дальнейшем возможно, что на бизнес, результаты и финансовое состояние Группы могут негативно повлиять рост затрат и ограничения на коммерческую деятельность, связанные с ужесточением местного законодательства.

Группа использует систему внутреннего регулирования для обеспечения соблюдения законодательства и соответствующей финансовой отчетности. Однако, поскольку по своей природе система внутреннего регулирования ограничена по своей природе, нет гарантии, что она полностью достигнет своих целей. Следовательно, не исключена возможность того, что в дальнейшем могут иметь место правовые нарушения и т. Д. В случае нарушения закона или других нормативных актов к Группе могут быть применены административные санкции, такие как штрафы, судебные санкции или иски о возмещении ущерба, либо это может оказать негативное влияние на социальное положение Группы.Это может отрицательно повлиять на бизнес, результаты деятельности и финансовое состояние Группы.

22) Факторы окружающей среды

Группа стремится уменьшить свое воздействие на окружающую среду в отношении разнообразных и сложных экологических проблем, таких как глобальное потепление, загрязнение воздуха, промышленные отходы, ужесточение нормативов по опасным веществам и загрязнение почвы. Существует вероятность того, что, независимо от наличия небрежности при ведении хозяйственной деятельности, Группа может нести юридическую или социальную ответственность за экологические проблемы.В случае возникновения такого события бремя расходов на урегулирование несостоятельности потенциально может оказаться высоким, а социальное доверие к Группе может подорваться.

23) Интеллектуальная собственность

Хотя Группа стремится защитить свою интеллектуальную собственность, в некоторых странах и регионах она может быть недостаточно защищена. Кроме того, есть случаи, когда продукты Группы разрабатываются, производятся и продаются с использованием лицензий, полученных от третьих сторон. В таких случаях существует вероятность того, что Группа не сможет получить необходимые лицензии от третьих лиц, или Группа может получить лицензии только на менее благоприятных условиях, чем раньше.

Что касается прав интеллектуальной собственности, связанных с продуктами Группы, возможно, что третья сторона может подать иск против Группы или ее клиентов, требуя нарушения патентных прав и т. П., И что в результате производство и продажа затронутые продукты могут быть недоступны в некоторых странах или регионах. Также возможно, что Группа может нести ответственность за ущерб третьей стороне или клиенту Группы.

24) Правовые вопросы

Поскольку Группа ведет свою деятельность по всему миру, возможно, что Группа может стать стороной судебных исков, расследований регулирующих органов и других судебных разбирательств в различных странах.

Хотя трудно предсказать исход судебного разбирательства, в котором Группа является в настоящее время или стороной которого она может стать в будущем, разрешение такого разбирательства может потребовать значительных затрат времени и средств. Существует вероятность того, что бизнес, результаты деятельности, финансовое состояние, движение денежных средств, репутация и кредитоспособность Группы окажут существенное неблагоприятное воздействие на результат.

Группа учитывает резервы на убытки от судебных разбирательств по нескольким делам, описанным ниже, в той степени, в которой это возможно для проведения разумной оценки.Кроме того, Группа учитывает убытки от судебных разбирательств по делам, не указанным ниже, для подготовки платежей в связи с судебными исками против других компаний и компенсации ущерба. Следуя политике в соответствии со статьей 92 МСФО (IAS) 37 «Резервы, условные обязательства и условные активы», Группа не раскрывает подробную информацию об этих случаях, поскольку это может привести к неблагоприятному положению Группы.

(Гражданский иск, связанный с предполагаемым нарушением патентных прав и коммерческой тайны)

Дочерняя компания Группы была названа ответчиком по гражданскому иску в США, касающемуся предполагаемого нарушения патентных прав и коммерческой тайны.Дочерняя компания Группы была названа ответчиком по иску, поданному в ноябре 2008 года в Окружной суд США Восточного округа Техаса (далее «Суд первой инстанции»). В июне 2016 года суд первой инстанции вынес окончательное решение в отношении Группы на сумму 77,3 млн долларов США; однако дочернее предприятие Группы немедленно подало уведомление об апелляции в Апелляционный суд Федерального округа (далее «Суд второй инстанции»). В июле 2018 года суд второй инстанции отклонил решение суда первой инстанции о выплате компенсации и вынес постановление о повторном рассмотрении дела в суде первой инстанции.

(Гражданские иски, связанные с предполагаемыми нарушениями закона о конкуренции)

Группа была названа в Соединенном Королевстве ответчиком по гражданским искам, связанным с возможными нарушениями закона о конкуренции в отношении чипов смарт-карт, предъявленных покупателями таких продуктов. Одно из дел было подано в июле 2019 года в Высшие суды Англии и Уэльса и в настоящее время рассматривается. Другое дело было возбуждено в сентябре 2020 года в том же суде.

(Требование о возмещении ущерба в связи с загрязнением окружающей среды)

Дочерняя компания Группы на Тайване получила запросы о реституции за загрязнение окружающей среды, связанное с заводом на Тайване, принадлежащим компании-предшественнице дочерней компании.

С июня 2004 года дочерняя компания Группы была уведомлена о том, что другая компания оставила за собой право требовать от нас компенсации всех затрат, связанных с устранением загрязнения, связанного с загрязнением окружающей среды, обнаруженным на фабрике на Тайване, принадлежащей компании-предшественнице дочерней компании. а также расходы, связанные с судебным процессом, а также расходы, связанные с сохранением экологических обязательств в рамках коллективного иска о токсичных деликтных правонарушениях, поданного бывшими сотрудниками, работавшими на заводе.Хотя дочерняя компания Группы не является ответчиком в коллективном иске, истец инициировал арбитражное разбирательство против нас в отношении всех претензий, связанных с загрязнением, включая восстановление, иски о токсичных деликтных правонарушениях и гонорары адвокатам в декабре 2017 года, но впоследствии Арбитражное разбирательство было приостановлено арбитром по одностороннему ходатайству истца.

Бизнес-риск — Обзор, как идентифицировать и как управлять

Что такое бизнес-риск?

Бизнес-риск — это угроза способности компании достичь своих финансовых целей. Рекомендации по прибыли. Рекомендации по прибыли — это информация, предоставляемая руководством публично торгуемой компании относительно ее ожидаемых будущих результатов, включая оценки.В бизнесе риск означает, что планы компании или организации могут не сбыться так, как планировалось изначально, или что они могут не достичь поставленной цели или достичь поставленных целей.

Ответственность за такие риски не всегда возлагается на владельца компании, поскольку на риск могут влиять различные внешние факторы, которые могут включать рост цен на сырье для производства, растущую конкуренцию или изменения или дополнения к существующие правительственные постановления.

Как идентифицировать бизнес-риски

Риски присущи любой среде и любому бизнесу.Их нельзя избежать, и, следовательно, с ними нужно бороться, чтобы свести к минимуму их воздействие. Первым шагом в управлении рисками является выявление рисков для разработки стратегии управления рисками. Управление рисками. Управление рисками включает в себя выявление, анализ и реагирование на факторы риска, которые составляют часть жизни бизнеса. Обычно это делается с помощью.

1. Проанализируйте источники, которые могут вызвать проблемы

Важно определить и проанализировать источники, которые могут вызвать проблемы.Триггеры риска могут быть внутренними или внешними.

2. Действуйте сейчас

Менеджерам не следует ждать, пока потенциальные проблемы превратятся в реальные проблемы, прежде чем они начнут что-то делать. В тот момент, когда проблема считается угрозой, руководство компании должно немедленно заняться ею. Совет директоров. Совет директоров — это группа людей, избранных для представления акционеров. Каждая публичная компания обязана создать совет директоров. путем разработки плана действий на случай, если риск станет реальной серьезной проблемой, с которой столкнется компания.

3. Привлекайте сотрудников

Выявление рисков не является исключительной обязанностью руководителей и высокопоставленных должностных лиц. Руководству следует привлекать своих сотрудников к выявлению рисков, которые они видят в своих соответствующих отделах, и обучать их управлению такими рисками на своем уровне.

4. Составьте список отраслевых рисков

Изучив отрасль, в которой работает компания, менеджеры смогут определить возможные риски, с которыми может столкнуться бизнес.Если такие же риски случаются с другими компаниями в той же отрасли, есть вероятность, что это случится и с вашей компанией. Следовательно, предприятия должны быть готовы со списком решений или шагов по устранению рисков.

5. Создайте запись рисков

Иногда одни и те же риски возникают снова и снова. Создав учет всех рисков, которым подверглась компания с момента ее создания, руководство сможет регулярно анализировать прошлые события, чтобы выявлять закономерности, которые могут лучше подготовить компанию к будущим рискам.

Типы рисков в бизнесе

Риски бывают разных форм. Ниже приведены различные типы бизнес-рисков:

1. Стратегический риск

Стратегические риски могут возникнуть в любой момент. Например, компания, производящая лосьон от комаров, может внезапно столкнуться с падением продаж, потому что предпочтения людей изменились, и теперь им нужен спрей от комаров, а не лосьон. Чтобы справиться с такими рисками, компаниям необходимо внедрить систему обратной связи в реальном времени, чтобы знать, чего хотят их клиенты.

2. Риск соответствия

Риск соответствия связан с тем, что компании должны соблюдать новые правила, установленные правительством или регулирующим органом. Например, может быть новая минимальная заработная плата, которая должна быть введена немедленно.

3. Финансовый риск

Финансовый риск — это финансовое благополучие компании. Может ли компания позволить себе предлагать своим клиентам рассрочку? Сколько клиентов может предложить такую схему рассрочки? Сможет ли он справиться с бизнес-операциями, когда двое или трое из этих клиентов не могут вовремя произвести платеж?

4.Операционный риск

Операционный риск возникает в системе или процессах бизнеса. Например, одна из производственных машин может выйти из строя, когда целевой объем производства все еще не достигнут. Что будет делать компания, если один из механизаторов попадет в аварию в рабочее время?

Причины бизнес-рисков

Существует три основных причины бизнес-рисков:

1. Естественные причины