Овердрафт для бізнесу

19 липня 2022 Стане у пригоді для: Підприємці

Овердрафт — це гроші, які банк дає в борг під відсотки на короткий строк без застави.

Зазвичай овердрафт підключають, коли гроші потрібні зараз, щоб закрити поточні зобов’язання: заплатити постачальникам, орендодавцям, зарплату працівникам.

Виглядає це так:

- Банк встановлює на рахунку віртуальний ліміт — суму, на яку можна зайти в мінус.

- Коли терміново потрібні гроші, ви проводите оплати за рахунок цього ліміту, за використання платите відсоток, а борг банку автоматично погашається із надходжень на рахунок.

Приміром вам терміново потрібно заплатити 42 тис. грн постачальнику, інакше ризикуєте втрапити на штрафи, на рахунку є 28 тис. грн, тобто не вистачає 14 тис.

Овердрафт виручає, коли з’являються непередбачені витрати, а виручка ще не надійшла: терміновий ремонт транспорту, який використовуєте в бізнесі, співробітник захворів на COVID-19 і потрібно оплатити тестування для інших працівників.

Якщо ліміту достатньо, можна купити нове обладнання, заплатити за роботу консультантів із формування відділу продажів, ремонт тощо, але важливо розуміти, наскільки розумно пускати на такі витрати кредитні гроші.

Якщо потрібна велика сума, овердрафт не підійде, краще брати кредит.

Звіт про рух грошових коштів у ФОП

Овердрафт — майже кредит

Овердрафт схожий на кредит, але в нього свої особливості:

Нецільовий кредит. Для одержання овердрафту не потрібен бізнес-план, обґрунтування цільового призначення позичених грошей, як при оформленні кредиту. Гроші можна використовувати на будь-які цілі: закупівлю товару, обладнання, погашення кредиторської заборгованості, податки та інші обов’язкові платежі.

Короткостроковий кредит. Овердрафт — гроші для покриття поточних постійних витрат зі швидким поверненням. Обов’язкова умова — погасити використану суму в межах розрахункового періоду його використання. Потім знову можна скористатися цими грошима. Якщо потрібні гроші на запуск нового проекту або напряму, краще скористатися звичайним кредитом, його можна гасити кілька років, помірними сумами.

Беззаставний кредит. Овердрафт доступний, якщо надходження на рахунок регулярні, не потрібна застава рухомого або нерухомого майна, що вартістю дорівнює позичці.

Дорогий в обслуговуванні кредит. Відсотки за користування овердрафтом вищі, ніж за іншими видами кредитування, але якщо швидко сплатите борг, то переплата невелика. Якщо банки надають пільговий період, протягом нього відсотки не нараховуються.

Повне автоматичне погашення. Борг закривається автоматично із надходжень на рахунок. Важливо відстежувати крайню дату періоду використання кредитних грошей — обнуління овердрафту і планувати, де братимете потрібну суму для закриття боргу, хоча б на добу.

Обмеження суми кредитних коштів — до 1–2 млн грн, залежно від середньомісячного обороту на рахунку за квартал/півроку. Сума може бути і більше, якщо банк гарантовано зможе повернути гроші з урахуванням ваших активів.

Овердрафт підключається один раз і використовується багаторазово протягом року, за необхідності. А от кредит довелося б оформляти щоразу, коли грошей недостатньо, платити відсотки за весь період, незалежно від того, користувалися грошима чи ні.

Лізинг у підприємця

Як оформити овердрафт

Якщо у вас добра кредитна історія і стабільні грошові потоки, банк попередньо погодить підключення, можна зайнятися підготовкою документів.

Кілька рахунків у різних банках. Підключайте овердрафт у тому, де основний оборот, тоді сума буде більшою. Або підшукайте банк, який розглядає загальні грошові потоки за всіма відкритими рахунками.

Умови отримання. Банк охочіше підключить овердрафт давньому і надійному клієнту зі стабільним грошовим потоком:

- оплачуєте основні бізнес-витрати з рахунку (оренда, податки, товар), підключили зарплатний проект, використовуєте еквайринг;

- систематично надходять оплати на рахунок, банк може проаналізувати структуру та історію доходів.

Також позитивне рішення стосовно овердрафту може бути, якщо працюєте з постійними надійними клієнтами, вони вчасно платять, а умови оплати закріплені в письмових договорах.

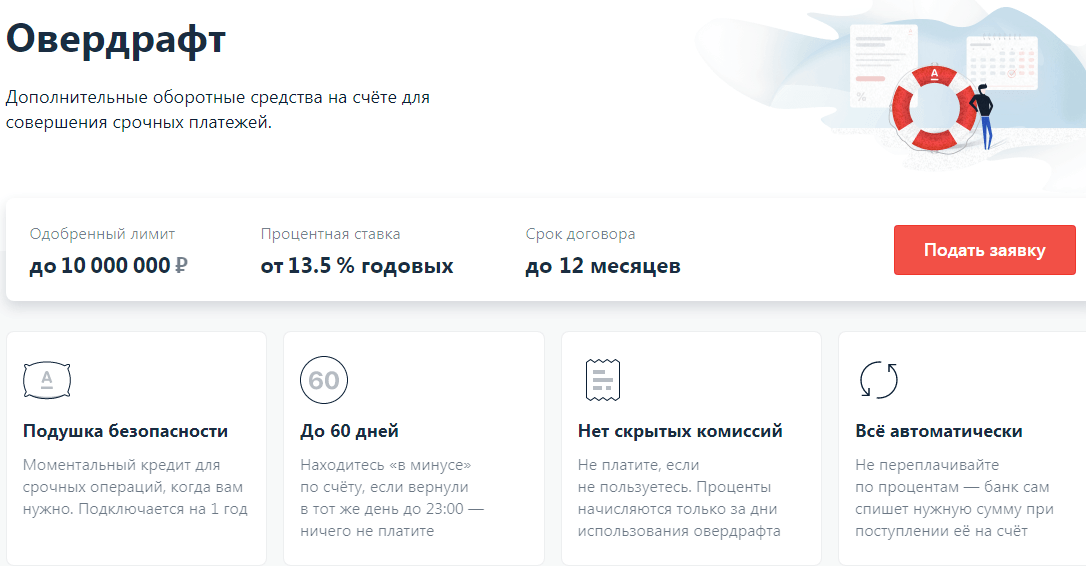

Ліміт овердрафту

Ліміт овердрафту — це сума, на яку можна зайти в мінус за рахунком. Банк розраховує її в індивідуальному порядку, під клієнта.

Усе залежить від щомісячних надходжень, зазвичай у межах 30–40% від обороту за рахунком.

Якщо в середньому за останні три місяці на ваш рахунок надходило 450 тис. грн/міс., розраховувати можна на 135–180 тис. грн овердрафту.

Як правило, у перший місяць ліміт мінімальний, якщо виручка росте — банк перегляне ліміт у більшу сторону.

Підвищити ліміту овердрафту можна, якщо всі розрахунки бізнесу переведете в банк, у якому підключений овердрафт. Якщо ще не використовуєте еквайринг, підключіть, вносьте готівкову виручку на рахунок, обороти за рахунком ростимуть, і банк збільшить ліміт.

Ліміт можуть понизити, якщо скоротилися обороти, клієнт перетворює гроші на готівку, виводить їх на рахунки компаній-одноденок, значиться в боржниках в інших банках (інформація Бюро кредитних історій).

Важливо заздалегідь знати, що ліміт буде знижений, щоб спланувати платежі на майбутнє, якщо розраховували провести їх за рахунок овердрафту.

Це допоможе уникнути ситуації, коли розраховували використати 100 тис. грн на виплату зарплати, а банк скоротив ліміт до 50 тис. грн, зрештою законні строки виплати зарплати і сплати податків зірвані, а надходження на рахунок очікуються не скоро.

Зазвичай банки попереджають про скорочення ліміту: надсилають повідомлення на електронку або в банкінг. Заздалегідь уточніть у свого банку канали, щоб не проминути повідомлення, і відстежуйте актуальний ліміт.

Ставка, комісія за користування

Шукайте ці умови в тарифах вашого банку. У цілому ставки на овердрафт відносно високі, тому що кредит ризиковий і без застави.

Договором може бути передбачена:

- одноразова комісія за відкриття кредитної лінії;

- щомісячні відсоток за користування;

- підвищені відсотки за прострочення.

Комісія нараховується тільки на фактично використану суму овердрафту, якщо в мінус не заходили, платити не треба, але договором можуть бути передбачені додаткові фіксовані комісії, тому уважно читайте договір.

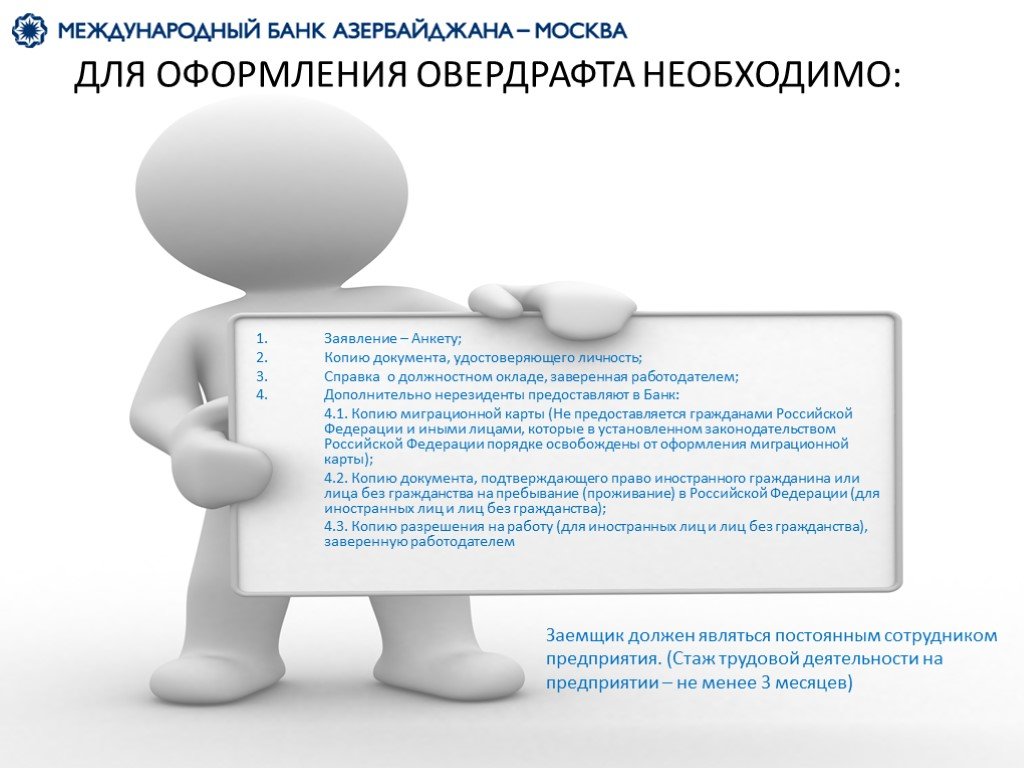

Документи для оформлення

Погодження кредитного ліміту в середньому займає до 3 днів, усе залежить від банку, у якому обслуговуєтеся.

Банк самостійно аналізує інформацію про рух грошей на рахунку, розрахує, яку суму гарантовано зможете повернути. Але все одно попросить надати пакет документів. Стандартно це:

- Анкета-заявка на надання овердрафту — спочатку банк аналізує клієнта за заявкою і, в разі позитивного рішення, просить додаткові документи.

- Оборотні відомості за розрахунками з постачальниками та клієнтами з деталізацією за контрагентами і призначенням платежів (картка рахунку) за три місяці, півроку.

- Копії поданих податкових звітів за останній рік, розшифрування виручки за КВЕД (якщо ваших актуальних звітів немає в базі банку).

- Для юросіб: установчі документи, протокол загальних зборів учасників / рішення власника щодо одержання овердрафту.

Банк обробить документи, розрахує ліміт суми і складе договір кредитування. Зазвичай договір складається на строк до року, а надалі його можна продовжити або переукласти.

Як користуватися овердрафтом

Після підключення овердрафту залишок на рахунку збільшиться на суму ліміту. У клієнт-банку ваші гроші та сума овердрафту відображаються окремо.

Користуватися грішми банку можна відразу, щойно закінчаться власні: проводити оплати з рахунку, зняти гроші в касі або в банкоматі для розрахунків готівкою.

Можна оплатити будь-які госпвитрати, утримання офісу, кур’єрську доставку, паливо.

Овердрафт — нецільовий кредит, але банки не схвалюють, коли ці гроші використовують не для бізнесу: позичають під відсотки, переводять на свої рахунки в інших банках (наприклад, на депозит). Такі платежі можуть бути відхилені, але все залежить від банку. Краще заздалегідь уточнити стосовно контролю витрат в обслуговуючому банку.

Краще заздалегідь уточнити стосовно контролю витрат в обслуговуючому банку.

Коли треба повернути овердрафт, щоб не платити штраф

Стандартно овердрафт потрібно погасити протягом 30 днів з моменту, коли зайшли в мінус за рахунком, строки можуть бути різні, залежно від банку. Після закінчення цього періоду гроші треба повернути в повному обсязі, баланс має стати позитивним.

Якщо борг не можете повернути повністю в строк, деякі банки передбачають мінімальний платіж, у ПриватБанку це відсоток від заборгованості, не менше 10%. Платите його і прострочення не маєте.

Щоб спланувати потрібну суму і не пропустити дату погашення овердрафту, відстежуйте строк використання кредитних коштів, зазвичай банки нагадують про наближення граничного терміну погашення на електронку, повідомленням в інтернет-банкінгу.

Якщо пропустите дату або не зможете повернути борг вчасно, банк візьме високу комісію і застосує штрафні санкції за підвищеною ставкою згідно з договором. Так відбуватиметься наприкінці кожного розрахункового періоду, доки не погасите овердрафт.

Гроші за користування овердрафтом спишуться автоматично із вхідних платежів. Спочатку закривається сума комісій, потім сам овердрафт. Якщо суми, що надійшла, не вистачає на повне погашення, борг збережеться до наступного надходження.

Не відтягуйте повернення овердрафту на останній день, клієнти можуть підвести з оплатою, гроші прийдуть пізніше, ніж очікували, а у вас виникне прострочення і підвищені відсотки.

Якщо довго не повертати овердрафт

Не можна витратити ліміт овердрафту, не погасити його і перестати користуватися рахунком. Банк не пробачить вам борг, може навіть дійти до суду. Крім боргу, доведеться виплатити штраф і пеню за прострочення й компенсувати судові витрати. Як мінімум, зіпсуєте собі кредитну історію.

Якщо очікуються фінансові труднощі (сезонний спад продажів, і без того велика кредиторська заборгованість тощо) і найближчим часом не передбачається надходжень для погашення овердрафту, не використовуйте ці гроші.

Домовтеся з кредиторами про відстрочення платежу або знайдіть недороге альтернативне фінансування.

Як працювати з кредиторською заборгованістю

У давніх контрагентів можна просити зачекати й перенести платіж, розбити на кілька платежів і виплачувати поступово невеликими сумами, це завжди краще, ніж повне замороження оплат. Якщо йдеться про оплату товару, нереалізовані залишки можна повернути постачальнику, тому краще передбачити повернення в договорі.

Можна залучити безпроцентну позику або фіндопомогу, за ними відсотки нижчі та лояльніші умови повернення.

Якщо потрібної суми на дату обнуління ліміту немає, можна взяти позику на кілька днів і швидко повернути.

Облік овердрафту у ФОП

Овердрафт не включають у підприємницькі доходи та витрати, операції із цими грошима взагалі не відображаються в обліку:

- ФОП на єдиному податку без ПДВ. Овердрафт не включається до доходу. Якщо не повернете банку борг в строк, цю суму не потрібно включати в підприємницький дохід у кінці звітного кварталу або року, адже ви її повернете, просто з простроченням.

- ФОП на загальній системі — до складу витрат включити виплати за кредитами (овердрафтом) теж не можуть, це не РКО банку, а відсотки, їх немає в п. 177.4 ПКУ. До складу витрат можна включати лише витрати за рахунок овердрафту, але не відсотки за його використання.

Автор: Олександра Джуріло, фінансовий аналітик

Овердрафт — что это такое простыми словами

Обновлено 24 июля 2021 Просмотров: 68 466 Автор: Дмитрий ПетровЗдравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Наверняка вам поступало предложение от банка подключить зарплатной карте, банковскому счету или вкладу овердрафт, но вы не знаете что это и как им пользоваться.

Давайте разберемся в этом термине, чтобы понять, нужна вам такая банковская услуга или нет.

Овердрафт — что это

Овердрафт – это предоставление дополнительных средств на счет клиента, которые он может тратить на свое усмотрение.

Это означает, что вы можете уйти в минус до определенного лимита, разрешенного банком.![]() Это удобно, если вы не рассчитали траты на текущий месяц или возникли непредвиденные обстоятельства, например, болезнь или незапланированная поездка.

Это удобно, если вы не рассчитали траты на текущий месяц или возникли непредвиденные обстоятельства, например, болезнь или незапланированная поездка.

За перерасход средств, как и в случае с кредитом, начисляются проценты. Различие между этими услугами в сроке погашения и размере ссуды:

- лимит овердрафта не может быть больше ежемесячных поступлений на счет;

- срок возврата не дольше 30-50 дней;

- долг списывается единожды при поступлении необходимой суммы на счет или частями, если недостаточно средств.

Говоря простыми словами, овердрафт – это небольшая сумма денег, которую вы можете взять в долг у банка на короткий срок и вернуть с первой прибыли.

Раньше его предоставляли только юридическим лицам (кто это такие?). Но сегодня, чтобы привлечь большее число клиентов, банки предлагают его физическим лицам, то есть держателям зарплатных карт или вкладов.

Стандартный овердрафт

Разобравшись с тем, что такое овердрафт, ознакомимся с его видами. Существует 2 типа – стандартный и технический. К первому относится услуга, которую предоставил банк по вашему согласию. Вы можете пользоваться суммой сверх лимита и восстанавливать ушедший в минус баланс поступающими на счет деньгами.

Существует 2 типа – стандартный и технический. К первому относится услуга, которую предоставил банк по вашему согласию. Вы можете пользоваться суммой сверх лимита и восстанавливать ушедший в минус баланс поступающими на счет деньгами.

*при клике по картинке она откроется в полный размер в новом окне

Вам не нужно заводить отдельную карту и следить за сроками внесения ежемесячных платежей. Деньги поступают и списываются автоматически, что избавляет от необходимости тратить свое время на переводы с одного счета на другой или походы в банк.

Проценты устанавливаются финансовой организацией, где открыт ваш счет. Так как пользоваться этой услугой удобнее и проще, чем кредитом, то и обслуживание будет дороже. В среднем ставка составляет 20-30%. Но в связи с тем, что срок предоставления денежных средств, как парило, составляет не больше месяца, переплата кажется минимальной.

Технический овердрафт

Этот тип перерасхода имеющихся средств может возникнуть без согласия клиента. Баланс уходит в минус без вашего ведома, и если его вовремя не пополнить, начисляется большой процент. Он составляет около 50%.

Баланс уходит в минус без вашего ведома, и если его вовремя не пополнить, начисляется большой процент. Он составляет около 50%.

Во время проведения операций по карте или счету деньги не списываются моментально, они остаются замороженными на счете еще 7-14 дней в зависимости от вида операции (перевод, покупка, оплата, снятие наличных). Если посмотреть в историю операций, то можно увидеть пометку HOLD. Это значит, что средства заблокированы, но еще не переведены.

Иногда это приводит к возникновению минуса на карте. Клиент часто не виноват в этом и не знает, что у него есть проблемы, узнает о них, только когда проверит баланс. Но платить проценты банк обяжет.

Откуда появляется технический овердрафт:

- При оплате картой в другой денежной валюте. Если на период совершения покупки или снятия денег был один курс обмена, а во время размораживания средств со счета он повысился, вы уйдете в технический овердрафт.

- Банк может не учесть сумму замороженных средств и допустить их списание в счет других покупок и переводов. Когда все платежи подтвердятся, баланс уйдет в минус. Такая проблема часто сопровождает кредитные карты.

- Оплата некоторых услуг проводится без подтверждения банком и независимо от того, сколько денег на счету (например, списание долга за кредит приставами, погашение штрафа).

- При переводе с одного банка в другой, средства некоторое время остаются замороженными и не сразу поступают на счет. Тем не менее на балансе клиента они отображаются раньше. Снятие наличных в этот же день считается перерасходом средств.

- Ошибки системы. Иногда возникают двойные списывания или начисления средств. Вам могут поступить деньги на счет от неизвестного человека, который ошибся реквизитами. Он докажет свою ошибку и вернет деньги, но если вы сняли их с карты или потратили, то уйдете в минус.

Когда все платежи подтвердятся, баланс уйдет в минус. Такая проблема часто сопровождает кредитные карты.

Когда все платежи подтвердятся, баланс уйдет в минус. Такая проблема часто сопровождает кредитные карты.Условия предоставления и размер лимита

Каждый банк устанавливает свои лимиты овердрафта. Одни организации, например Альфа-Банк, одобряют 30% от ежемесячных поступлений. Другие, такие как Росбанк, предоставляют твердую денежную сумму независимо от дохода.

Другие, такие как Росбанк, предоставляют твердую денежную сумму независимо от дохода.

Обратите внимание, что помимо основных процентов по овердрафту вам могут быть подключены дополнительные услуги (комиссия при снятии наличных, ведение кредита и другие). Внимательно читайте договор и обговаривайте все непонятные моменты.

Банки предъявляют минимальные требования к своим клиентам, желающим получить эту услугу.

Вы можете пользоваться овердрафтом, если имеете постоянное место работы в течение определенного периода времени (каждая организация устанавливает свои сроки) и не имеете долгов перед банком.

Вы должны быть прописаны и работать в регионе, входящем в зону обслуживания банка. Также от вас потребуется паспорт и заявление. Договор заключается на срок 6-12 месяцев. Потом необходимо повторно подать заявление.

Соглашаться или нет

Как и любая финансовая услуга, овердрафт имеет плюсы и минусы. Он будет полезен, если возникли финансовые трудности и срочно нужны деньги. Но если пользоваться лимитом ежемесячно, то плата за проценты станет ощутимой.

Но если пользоваться лимитом ежемесячно, то плата за проценты станет ощутимой.

Не всегда получается контролировать свои расходы, особенно если вы знаете, что есть запасные средства. Сразу хочется купить вещи или технику, которые не могли себе позволить ранее. В этом случае всегда помните, что деньги придется вернуть со следующей зарплаты.

Нестабильность финансового положения также заставляет усомниться в целесообразности овердрафта. К сожалению, сегодня многие попадают под сокращения или уходят по собственному желанию. Не тратьте лимит, если не знаете, откуда брать деньги на его погашение.

Чтобы лучше ознакомиться с этой услугой и понять, что такое овердрафт, посмотрите видео с комментариями финансового консультанта:

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Что такое овердрафт? Все, что тебе нужно знать!

- Добавить эту страницу в закладки

При открытии банковского счета вам предоставляется целый букет финансовых услуг. Банк предоставляет чековую книжку и сберегательную книжку, чтобы помочь вам управлять своими счетами и поддерживать их. Кроме того, вам предоставляется банкомат с дебетовой картой, сетевые и мобильные банковские услуги и так далее. Банк также предлагает финансовую услугу, известную как овердрафт. Но что такое овердрафт? Вот все, что вам нужно знать.

Банк предоставляет чековую книжку и сберегательную книжку, чтобы помочь вам управлять своими счетами и поддерживать их. Кроме того, вам предоставляется банкомат с дебетовой картой, сетевые и мобильные банковские услуги и так далее. Банк также предлагает финансовую услугу, известную как овердрафт. Но что такое овердрафт? Вот все, что вам нужно знать.

Что такое овердрафт в банке?

Овердрафт — это финансовый механизм или инструмент, который позволяет вам снимать деньги со своего банковского счета (сберегательного или текущего), даже если у вас нет остатка на счете. Как и любой другой кредит, банк взимает процентную ставку, когда вы пользуетесь овердрафтом. Как правило, вы должны платить фиксированную процентную ставку, чтобы воспользоваться лимитом овердрафта.

В чем особенности овердрафта?

Объяснив, что такое лимит овердрафта, давайте выясним его особенности. Это как под:

- Банки предлагают услуги овердрафта сверх заранее установленного лимита, который может различаться для каждого заемщика.

- Лимитный счет овердрафта — это текущий счет, на который вы можете в любое время вносить / снимать сумму до указанного лимита.

- Банк взимает проценты с суммы овердрафта, использованной заемщиком, по заранее установленной ставке. Проценты рассчитываются ежедневно и выставляются/дебетуются ежемесячно. Сумма процентов увеличивается, если вы не выплачиваете причитающуюся сумму овердрафта.

- В отличие от большинства кредитов, по которым вы должны заплатить штраф за досрочное погашение кредита до срока его погашения; банки не взимают комиссию за досрочное погашение лимитов овердрафта. Вы можете погасить сумму овердрафта кумулятивно, без каких-либо штрафов за досрочное погашение.

- Вы можете погасить овердрафт разными суммами, когда у вас есть деньги. Система EMI, которая характерна для большинства кредитов, не существует в случае лимитов овердрафта.

- Хотя для кредитов с овердрафтом не существует минимального ежемесячного графика погашения, сумма, которую вы должны, должна быть в пределах лимита овердрафта.

- Совместные заемщики могут воспользоваться лимитами овердрафта. Тем не менее, оба заявителя несут равную ответственность за погашение санкционированного лимита овердрафта .

Различные виды обеспечения, принимаемые банками под овердрафтные кредиты

- Овердрафты под залог вашего дома или имущества

- Овердрафты против ваших срочных депозитов

- Овердрафт по полису страхования жизни

- Овердрафт против вашего пакета акций

- Овердрафт против зарплаты

Заключительное слово: Очевидно, что овердрафт действительно может помочь вам, когда вам нужны деньги. Банки также устанавливают достойные сроки погашения, чтобы вы могли гибко погашать овердрафт. Однако, прежде чем воспользоваться этой возможностью в своем банке, вы должны убедиться, что вы узнали о преимуществах и недостатках овердрафта, а затем перейти к лимиту.

Популярные статьи

Цифровой

Оплатите кредит EMI Bank of Baroda через приложение bob World

Кредиты и займы

6 лучших советов по досрочному погашению студенческого кредита

Экономия

Ознакомьтесь с этими 7 лучшими проверенными советами по экономии денег

Кредиты и займы

Знайте, почему ваша заявка на ипотечный кредит может быть отклонена?

Кредиты и займы

Как снять залог по автокредиту после погашения автокредита?

Экономия

5 распространенных ошибок, которых следует избегать при инвестировании в срочные депозиты

Кредиты и займы

Расчет автокредита EMI Made Easy

Кредиты и займы

Важность хорошей оценки CIBIL для ипотечного кредита

Экономия

Полное руководство по текущему счету для бизнеса

Инвестиции

Срочный депозит Baroda Tax Saving

Статьи по теме

Предыдущие статьи

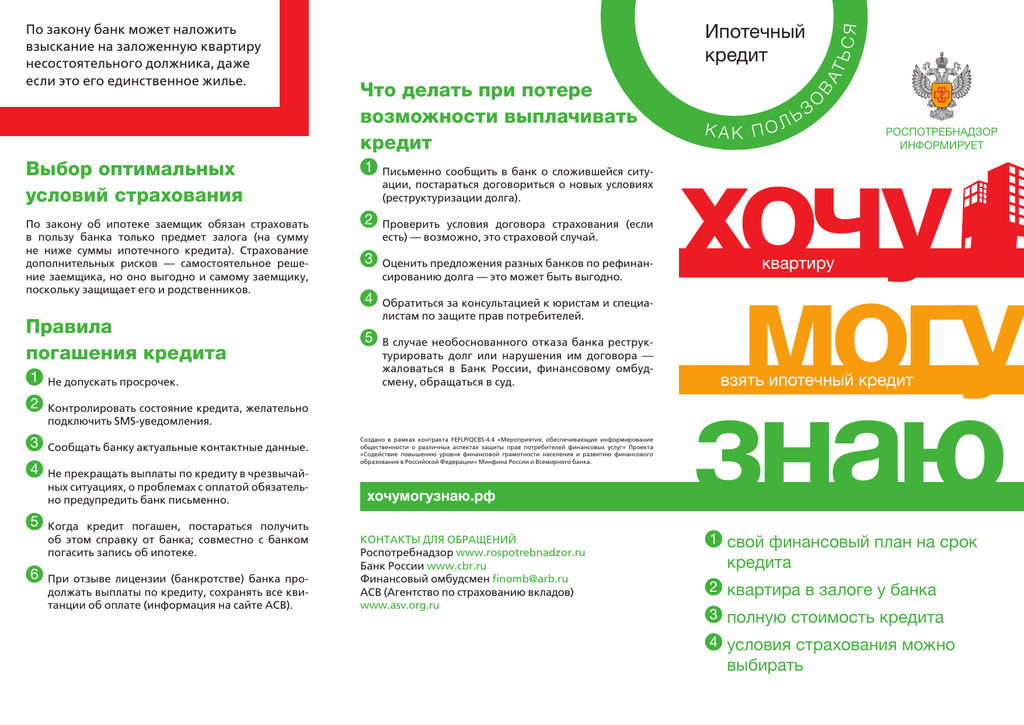

Ваше полное руководство по процессу выплаты жилищного кредита

Теперь, когда у вас процветающая карьера, вы перестали жить на ренту. Вы уже выбрали дом своей мечты. Вы также сузили круг банка, в котором хотите взять ипотечный кредит, например, Bank of Baroda, на основе низких привлекательных процентных ставок, гибких вариантов EMI, быстрой обработки и простой понятной документации. . Теперь, прежде чем обращаться в финансовое учреждение, полезно знать, как выплачивается ипотечный кредит. Вот простое руководство по процессу выплаты жилищного кредита, где мы обсуждаем три этапа выплаты жилищного кредита.

Вы уже выбрали дом своей мечты. Вы также сузили круг банка, в котором хотите взять ипотечный кредит, например, Bank of Baroda, на основе низких привлекательных процентных ставок, гибких вариантов EMI, быстрой обработки и простой понятной документации. . Теперь, прежде чем обращаться в финансовое учреждение, полезно знать, как выплачивается ипотечный кредит. Вот простое руководство по процессу выплаты жилищного кредита, где мы обсуждаем три этапа выплаты жилищного кредита.

Тип жилищного кредита

То, как банк производит выплату, действительно зависит от того, на какой стадии строительства находится недвижимость. Если это перепродажа или полностью построенный дом, банк может произвести полную выплату сразу, но если это частично построенный дом, то выплата также может быть произведена траншами. Жилищные кредиты Банка Барода можно получить для различных типов жилой недвижимости и целей, таких как

Покупка недавно построенного дома

Перепродажа

Покупка земли под жилую застройку

Строительство дома

Обустройство дома/расширение комнат и площади

Три этапа выплаты ипотечного кредита:

Подача заявления на получение кредита

Первый этап – это подача заявления на жилищный кредит вместе с соответствующими оригиналами документов. Документы, которые вы должны будете предоставить, включают:

Документы, которые вы должны будете предоставить, включают:

Фотографии паспортного размера

Удостоверение личности, места жительства и возраста

Подтверждение офиса/служебного адреса

Банковские выписки за последние 6 месяцев

Копия налоговых деклараций за последние 2 года

Подтверждение инвестиций, таких как страхование, фиксированные депозиты или акции и акции

Платежные ведомости за последние 3 месяца для наемных работников

Для владельцев бизнеса/самозанятых лиц: заверенные копии балансовых отчетов, отчетов о прибылях и убытках, декларации ИТ, оценка распоряжения, авансовые налоговые платежи (как для компании/фирмы, так и для личного счета), декларации по НДС/налогу на товары и услуги за последние 3 года

Копия документов, связанных с приобретаемой недвижимостью

Разрешение на ипотечный кредит

После подачи заявления с финансовое учреждение, второй этап – это санкция и выплата. Заявка на получение кредита также будет проходить техническую и имущественную проверку, сопровождаемую проверками.

Вы получаете подтверждение в письме о выплате жилищного кредита, когда вы знаете, что ваша заявка на кредит была одобрена. В случае, если ваша заявка на получение кредита не заполнена или некоторые документы, относящиеся к санкции, отсутствуют, вас попросят предоставить их до того, как ваш кредит будет одобрен. Такие документы, как квитанция о собственном взносе, NOC или сертификаты об отсутствии возражений и акты купли-продажи, юридически проверяются юридическими экспертами банка. Как только юристы подтвердят легитимность предоставленных документов, кредитная заявка переходит на следующий этап окончательного утверждения.

График погашения, сумма и даты первоначального взноса

Сотрудник банка получит квитанцию о сделанном вами первоначальном платеже и подтвердит дату, когда должен быть уплачен первый взнос. После того, как документы, такие как форма заявки на кредит, будут обработаны, сумма будет выплачена единовременным платежом или траншами. .

Прочитайте больше

Пять умных вещей, которые нужно знать о заводе Overdraft

Представленные фонды

Pro Investing By Aditya Birla Sun Mutual Mutual Fund

Invest Now

Представленные фонды

★★★★ Ch0011

3Y return

14,57 %

Инвестиции сейчас

Избранные фонды

★★★★★

DSP Saver Saver Saver-рост

5y return

12,53 %

инвестиции

EDITION edition estition #ગુજરાતી vition stition stition.

| Today’s Paper

Поиск

+

Деловые новости›Богатство›Займы›Пять важных фактов, которые нужно знать об овердрафте

Пять полезных фактов, которые нужно знать об овердрафте

Rate Story

Font Size

AbcSmall

AbcMedium

AbcLarge

Save

Synopsis

The sanctioned overdraft limit and взимаемые проценты будут варьироваться в зависимости от характера актива, предлагаемого в качестве залога.

1. Овердрафт – это кредитное соглашение, заключенное с банком, которое позволяет владельцу счета использовать или снимать больше денег, чем имеется на его счете, в пределах утвержденного лимита.

2. Кредитная линия обычно предоставляется на основе остатков на счетах держателей счетов и в виде предварительно одобренных кредитов под активы, такие как банковские FD, акции и облигации, предлагаемые в качестве залога.

3. Санкционированный лимит овердрафта и взимаемые проценты будут варьироваться в зависимости от характера актива, предлагаемого в качестве залога.

4. Овердрафт работает как утвержденный кредит. Деньги могут быть сняты по мере необходимости, а проценты должны выплачиваться только на сумму займа и только за время, в течение которого он был взят.

5. Создание овердрафта в банке может помочь частным лицам или малым предприятиям с краткосрочными проблемами с денежными потоками, хотя отрицательный баланс необходимо погасить в течение месяца.

Содержание этой страницы предоставлено Центром инвестиционного образования и обучения (CIEL). Вклады Гириджи Гадре, Арти Бхаргавы и Лабдхи Мехты.

Среда, 28 декабря 2022 г.

Откройте для себя газету Economic Times в цифровом формате!

Прочтите полное печатное издание »

- Первая страница

- Чистая политика

- Компании

- Разрушение

- Подробнее

Рыночные пик на фондовых фондах.

2023 г., когда предполагается, что Nifty преодолеет отметку в 19 000 единиц, согласно большинству участников опроса ET.Готовые к Covid маски, дезинфицирующие средства снова в корзине

Covid-19предметы первой необходимости, такие как маски, дезинфицирующие средства, усилители иммунитета и пищевые добавки, снова пользуются спросом, поскольку опасения по поводу распространения нового варианта вируса усиливаются.

2023 г., когда предполагается, что Nifty преодолеет отметку в 19 000 единиц, согласно большинству участников опроса ET.

2023 г., когда предполагается, что Nifty преодолеет отметку в 19 000 единиц, согласно большинству участников опроса ET.Подробнее Новости о

SharesbondsoverdraftCentre for Investment Education and Learning

(Ваш юридический справочник по планированию недвижимости, наследованию, завещанию и т. д.)

Загрузите приложение The Economic Times News News, чтобы получать ежедневные обновления рынка и Живые деловые новости.