как её получить и какие документы нужны?

Функции залогового имущества может выполнять не только жилье, но и любая другая недвижимость заемщика, в частности, коммерческие объекты, земельный участок и т.д. Объект, купленный с привлечением ипотечных средств, переходит в собственность заемщика в момент подписания договора купли-продажи.

Как уже говорилось выше, ипотека — это предоставление недвижимости в виде залога, гарантирующего выполнение заемщиком взятых на себя обязательств перед кредитором. Человек, берущий деньги в долг, обязуется вернуть их в заранее оговоренные сроки, а в качестве гарантии своевременного возврата выступает находящаяся в залоге недвижимость. Ипотечное кредитование подразумевает получение займа на покупку недвижимости.

На территории Российской Федерации наибольшее распространение получило ипотечное кредитование в виде покупки в кредит квартир. Чаще всего в роли залога выступает покупаемый заемщиком объект, хотя заложить можно и любую другую недвижимость, которой владеет заемщик.

Для того, чтобы получить ипотеку, необходимо собрать множество документов, пройти банковскую комиссию, найти подходящий объект кредитования, оценить его, застраховать и только после этого можно подписывать договор о кредитовании.

Преимущества и недостатки ипотечного кредитования

Если говорить о плюсах ипотеки, в первую очередь следует упомянуть тот факт, что она позволяет жить в собственной квартире или доме уже сейчас, а не копить определенное количество лет нужную для покупки сумму, тратясь при этом на оплату съемного жилья или теснясь с родственниками. В купленной квартире можно прописаться, что также дает владельцу и членам его семьи целый ряд преимуществ.

Обязательной для получения ипотеки процедурой является страхование всех рисков, в том числе риска потери собственником трудоспособности, риска повреждения объекта кредитования и его утраты. Благодаря тому, что ипотека выдается обычно на продолжительный период времени, ежемесячные платежи оказываются вполне доступными, что позволяет заемщику постепенно погашать долг и при этом обеспечивать свои жизненные потребности.

Есть у ипотеки и недостатки. Наиболее серьезным и пугающим потенциальных заемщиков минусом по праву считается риск переплатить за купленный объект внушительную сумму, которая порой может достигать и 100% его стоимости. Возникает переплата из-за необходимости выплачивать проценты за пользование кредитом, а также из-за необходимости ежегодного страхования, которое является обязательным. Помимо всего прочего, чтобы взять кредит, заемщик вынужден покрывать и другие расходы, к примеру, платить за проведение оценки имущества, оплачивать услуги нотариуса и всевозможные предусмотренные законодательством налоги и сборы. Все эти расходы могут отнимать до 10-ти процентов от суммы первоначального взноса, цифра в итоге получается немаленькой.

Еще один недостаток – масса требований, которые кредитор предъявляет к заемщику. Самые распространенные из них – официальное трудоустройства и определенный размер дохода, наличие российского гражданства и местная прописка, хорошая кредитная история, наличие поручителей и т.д.

Самые распространенные из них – официальное трудоустройства и определенный размер дохода, наличие российского гражданства и местная прописка, хорошая кредитная история, наличие поручителей и т.д.

Социальная ипотека

В некоторых регионах Российской Федерации существует возможность получения так называемой социальной ипотеки, условия которой более лояльны по сравнению с другими видами ипотечного кредитования.

Что такое социальная ипотека?

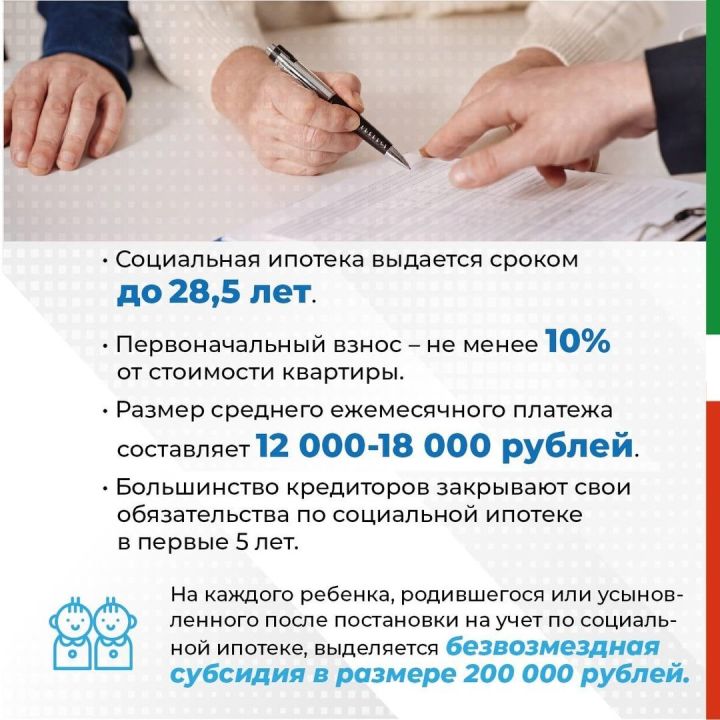

Под понятием социальной ипотеки имеется в виду целый комплекс социальных программ, разработанных Правительством государства и направленных на то, чтобы обеспечить мало защищенные слои населения. От обычного, так называемого коммерческого ипотечного кредитования социальная ипотека отличается сниженной стоимостью жилья и тем, что определенную часть цены объекта покрывает государство. Срок выдачи социальной ипотеки составляет до 28,5 лет, при этом максимальная процентная ставка равна 7-ми процентам. В некоторых случаях возможна выдача займов без первого взноса.

Отвечая на вопрос о том, что такое социальная ипотека, и каковы ее преимущества, необходимо отметить еще и то, что она защищается дополнительными государственными и банковскими гарантиями. Финансовое учреждение самостоятельно страхует все риски, обеспечивает прозрачность сделки, в том числе и проверку документов на квартиру, а также фиксирует процентную ставку и гарантирует, что она не будет повышаться на протяжении всего периода кредитования.

Как получить социальную ипотеку?

Для получения социальной ипотеки необходимо обратиться в районную администрацию по месту проживания и попросить список всей необходимой документации.

Воспользоваться программой ипотечного кредитования по льготным условиям (социальной ипотекой) могут следующие категории лиц:

• сотрудники бюджетной отрасли;

• работники предприятий, принимающих участие в финансировании программы;

• люди, нуждающиеся в улучшении условий проживания (если на каждого члена семьи имеется менее чем 18 кв. м площади).

м площади).

Кроме необходимости соответствовать требованиям государственных органов потенциальные заемщики, желающие взять социальную ипотеку, обязаны отвечать также требованиям конкретного финансового учреждения, которое будет выдавать займ. Речь может идти о наличии прописки, определенной продолжительности трудового стажа, о конкретном размере заработной платы и так далее.

Для получения более детальной информации об условиях льготного кредитования в регионе проживания необходимо обратиться в органы местного самоуправления. Там профильные специалисты должны предоставить подробную консультацию и осуществить приблизительный расчет суммы первоначального взноса и ежемесячных выплат, размера займа, срока кредитования и прочих строго индивидуальных моментов.

Необходимо отметить, что взять социальную ипотеку могут разные категории граждан, упомянутые в нормативных документах, которые регламентируют процедуру льготного кредитования. Рассмотрим эти категории детальнее.

Соципотека для молодежи

Так, на государственном уровне предусмотрена возможность улучшения жилищных условий для молодежи посредством участия в стройотрядах.

Улучшение жилищных условий молодых семей

Законом предусмотрена возможность участия молодых семей в федеральной программе, которая позволяет данной категории россиян получить субсидию на покупку жилья. На размер субсидии влияет стоимость одного квадратного метра жилья в конкретном регионе, а также наличие в семье детей, их количество и возраст. Если детей нет, субсидия может составить 35 процентов, если дети есть, размер субсидии повышается до 40-ка процентов. Под действие федеральной программы подпадают семьи, в которых возраст обоих супругов не превышает 35-ти лет. Чтобы получить субсидию, семья обязана пройти комиссию и получить статус нуждающейся в улучшении жилищных условий, встать на очередь и располагать суммой, которой хватит на оплату начального взноса.

Список претендентов на получение субсидии единый для всей страны, формирует его Росстрой. После включения молодой семьи в список она получает специальное свидетельство. Что касается самой субсидии, то выдается она не наличными, а по безналичному расчету, путем зачисления на счет в финансовом учреждении, которое является партнером программы. Потратить полученные средства можно как на покупку жилья, так и на его строительство.

Социальная ипотека для военнослужащих

Кроме федеральной программы улучшения жилищных условий незащищенных слоев населения в России действует еще одна программа, направленная на обеспечения жильем военнослужащих. Суть ее состоит в том, что на счет человека, проходящего военную службу по контракту, ежегодно зачисляется определенная сумма средств. Размер этой суммы определяется на государственном уровне и систематически пересчитывается с учетом инфляции и прочих экономических факторов.

Какие документы нужны для социальной ипотеки?

Чтобы получить право на участие в госпрограмме по приобретению жилья в ипотеку на льготных условиях, нужно выбрать банк и заполнить там заявку на получение займа.

Социальная ипотека: документы для сбора

• Анкета банка-кредитора и заявление на получение ипотечного кредита по льготным условиям.

• Копия паспорта или другого документа, удостоверяющего личность заемщика.

• Копия идентификационного кода.

• Копия свидетельства участия в программе обязательного пенсионного страхования.

• Если заемщик – мужчина, он должен подать копию военного билета.

• Документы об образовании.

• Для людей, состоящих в браке или находящихся в разводе – свидетельство о браке / его расторжении.

• Копия брачного контракта (в случае его наличия).

• Справка о доходах.

• Копия трудовой (соответствующим образом заверенная работодателем).

• Копия свидетельства о рождении ребенка (если детей несколько, нужно сделать копию документа каждого из них).

Социальная ипотека: документы, которые могут понадобиться дополнительно

В некоторых случаях, помимо перечисленного выше пакета необходимой документации, финучреждение-кредитор может потребовать от заемщика справку с места прописки, копии документов людей, проживающих вместе с заемщиком, копии документов ближайших родственников заемщика, даже если они живут отдельно, копия пенсионного удостоверения близких родственников заемщика и (или) выписка из Пенсионного фонда о размере их пенсии, свидетельства о смерти ближайших родственников заемщика. В некоторых случаях может потребоваться документы на право собственности дорогостоящего имущества и их характеристики (так называемая Форма 7). То же самое касается документов о праве собственности на ценные бумаги.

То же самое касается документов о праве собственности на ценные бумаги.

Если у заемщика имеются открытые счета в каком-либо банке, не зависимо от особенностей этих счетов, могут понадобиться выписки по ним за последние пол года.

Часто банки требуют также копии квитанций о своевременной оплате коммунальных услуг и телефонной связи (тоже за последние пол года). Если заемщик когда-либо брал кредит, он должен подтвердить факт выполнения всех взятых ранее кредитных обязательств. Иногда могут пригодиться даже справки из нарко- и психоневрологического диспансера.

Вся перечисленные выше документация подается не только заемщиком, но и поручителями в случае их наличия. Кроме копий в момент предоставления необходимо показать оригиналы каждого документа.

От заемщиков-собственников бизнеса могут потребовать предоставления учредительской и бухгалтерской документации, выписки со счетов компании, документы, освещающие специфику ее деятельности и свидетельствующие о ее финансовой устойчивости.

Заемщики, являющиеся предпринимателями, не получившими статус юридических лиц, обязаны предоставить банку документы, разрешающие им заниматься определенным видом деятельности, а также все необходимые для работы лицензии, если таковые имеются. Также могут понадобиться документы, подтверждающие своевременность взносов во все предусмотренные законом фонды, уплату налогов и даже книгу учета расходов и доходов предпринимателя (для лиц, работающих по упрощенной налоговой схеме).

Заемщики, не являющиеся гражданами РФ, но при этом ведущие трудовую деятельность на территории страны, в качестве дополнительных документов должны предоставить разрешение на работу, вид на жительство или разрешение на временное проживание в России (имеются в виду копии указанной документации).

На принятие банком решения о выдаче ипотечного займа может уйти несколько недель. Существует также понятие так называемого экспресс-кредитования, когда заявка заемщика может быть одобрена или отклонена всего за пару часов.

Если решение банка оказалось положительным, заемщик может приступать к поиску подходящего объекта недвижимости, однако он должен помнить о том, что к этому объекту, не зависимо от того, дом это или квартира, предъявляются определенные требования. Помимо всего прочего, придется собрать целый пакет документов на недвижимость:

• документ о праве собственности на объект;

• т.н. Форма 7 и Форма 9;

• справка о том, что все коммунальные платежи на объект оплачены;

• выписка из ЕГРП об отсутствии на недвижимости каких-либо обременений;

• разрешение на отчуждение жилья, если в нем прописаны несовершеннолетние.

Обязательным требованием для получения ипотеки является проведение оценки объекта недвижимости. Она необходима для определения суммы займа, ведь обычно размер кредита зависит от того, какова оценочная, а не рыночная стоимость объекта.

Еще один необходимый этап – страхование жилья от каких бы то ни было рисков. Ипотечные кредиты обычно выдаются на длительный период времени, поэтому банку нужны гарантии от возможного повреждения залогового имущества, а также от утраты заемщиком трудоспособности.

Ипотечные кредиты обычно выдаются на длительный период времени, поэтому банку нужны гарантии от возможного повреждения залогового имущества, а также от утраты заемщиком трудоспособности.

Когда банк проверит выбранный заявителем объект недвижимости, выполнит его страхование и оценку, можно приступать к оформлению договора об ипотечном кредитовании. В подавляющем большинстве случаев у финучреждения уже есть готовая форма договора, которая не подлежит изменениям, поэтому заемщику следует заранее тщательно ее изучить и окончательно убедиться в приемлемости условий кредитования.

Покупка жилья в ипотеку требует присутствия нотариуса, а завершается она процедурой регистрации документов в предусмотренном законом порядке.

Государственные услуги в Республике Татарстан. / Страницы / Ипотека

Ипотека — это рыночный инструмент кредитования, созданный специально для приобретения жилья.

1. Общие понятия (ипотека и ее виды)

2. Коммерческая ипотека

3. Социальная ипотека

4. Социальная ипотека для молодежи

Социальная ипотека для молодежи

5. Государственная ипотека для молодой семьи

6. Социальная ипотека для военных

7. Социальная ипотека в регионах

7.1 Социальная ипотека Татарстана

7.2 Социальная ипотека Москвы

7.3 Социальная ипотека Омска

7.4 Социальная ипотека Липецка

7.5 Социальная ипотека Приморского края

1. Общие понятия (ипотека и ее виды)

Ипотечный кредит можно получить для покупки квартиры на вторичном рынке или в новостройке, дачи или коттеджа, в редких случаях, банки выдают ипотечный кредит для покупки комнаты в коммунальной квартире. Но ипотека — это кредит и выдается он тем, кто, по заключению банка, в состоянии его погасить в отведенный период времени. Соответственно решающим фактором в данном вопросе является платежеспособность клиента, а не его тяжелые жилищные условия и острая необходимость их улучшить. Исключением является, так называемая, социальная ипотека, о которой в последнее время, так много говорят власти. Соответственно, если отбросить в сторону эту самую социальную ипотеку, то размер кредита, на который может претендовать заемщик, будет напрямую зависеть от уровня его доходов и возможности их подтвердить.

Соответственно, если отбросить в сторону эту самую социальную ипотеку, то размер кредита, на который может претендовать заемщик, будет напрямую зависеть от уровня его доходов и возможности их подтвердить.

Ипотечные кредиты, как и любые другие кредиты, выдают банки, но не риэлторские компании. Несмотря на это, во многих средних и крупных агентствах недвижимости есть целые отделы, которые занимаются ипотекой. Все дело в том, что кредит и сделка по покупке нового жилья, а зачастую и продаже старого, неразрывно связаны друг с другом. При этом риэлторы обеспечивают сопровождение сделки купли-продажи и получают вознаграждение именно за это, а банк выдает кредит и получает деньги за обслуживание данного кредита. Нанимая консультантов по ипотеке, риэлторские агентства, таким образом, привлекают к себе дополнительных клиентов, создавая конкурентное преимущество, по сравнению с агентствами, где нет таких специалистов.

>>наверх

2. Коммерческая ипотека

В настоящее время ипотечные корпорации расширяют круг своих потенциальных заемщиков. С этой целью решено наряду с социальной категорией граждан ввести так называемую «коммерческую» категорию граждан. Это те граждане, у которых нет нуждаемости в приобретении жилья по социальной норме , но они желают улучшить свои жилищные условия. Такой категории граждан будет также выдаваться кредит на приобретение жилья на срок до 20 лет, но уже под 15 % годовых.

С этой целью решено наряду с социальной категорией граждан ввести так называемую «коммерческую» категорию граждан. Это те граждане, у которых нет нуждаемости в приобретении жилья по социальной норме , но они желают улучшить свои жилищные условия. Такой категории граждан будет также выдаваться кредит на приобретение жилья на срок до 20 лет, но уже под 15 % годовых.

20 июля 2004 г. Рынок коммерческой недвижимости переживает сейчас момент, предшествующий бурному развитию. С одной стороны, спрос на коммерческую недвижимость огромен. С другой — в России пока не сложились все условия, чтобы его удовлетворить.

На прошедшей в рамках Realtex-2004 конференции «Управление недвижимостью» президент РГР Елена Дранченко отметила, что «сектор коммерческой недвижимости — одно из самых стратегических направлений рынка». Поэтому сегодня специалисты особое внимание уделяют вопросам развития в России коммерческой ипотеки и доверительного управления коммерческой недвижимостью. Коммерческая ипотека — новое понятие на рынке недвижимости — именно понятие, но не явление, поскольку во всем мире она широко распространена. Задачи коммерческой ипотеки ясны: кредитовать покупку коммерческой недвижимости под ее же залог. Трудностей возникает масса. В цепочке «девелопер–застройщик–клиент–банк» нет ни одного звена, которое было бы приспособлено к благополучному развитию коммерческой ипотеки. Среди основных препятствий развития коммерческой ипотеки директор по развитию Swiss Realty Group Илья Шершнев называет несовершенство законодательства, административных механизмов и риск роста процентных ставок. Не новость, что закон об ипотеке весьма далек от идеального. Десятого июня был принят в первом чтении пакет жилищного законодательства, корректирующий «узкие» места закона об ипотеке, однако пройдет время, пока поправки вступят в силу. На данный момент в законе об ипотеке отсутствует пункт, оговаривающий получение закладной. То есть по существующему закону получить закладную невозможно, что сильно усложняет процесс коммерческой ипотеки.

Задачи коммерческой ипотеки ясны: кредитовать покупку коммерческой недвижимости под ее же залог. Трудностей возникает масса. В цепочке «девелопер–застройщик–клиент–банк» нет ни одного звена, которое было бы приспособлено к благополучному развитию коммерческой ипотеки. Среди основных препятствий развития коммерческой ипотеки директор по развитию Swiss Realty Group Илья Шершнев называет несовершенство законодательства, административных механизмов и риск роста процентных ставок. Не новость, что закон об ипотеке весьма далек от идеального. Десятого июня был принят в первом чтении пакет жилищного законодательства, корректирующий «узкие» места закона об ипотеке, однако пройдет время, пока поправки вступят в силу. На данный момент в законе об ипотеке отсутствует пункт, оговаривающий получение закладной. То есть по существующему закону получить закладную невозможно, что сильно усложняет процесс коммерческой ипотеки.

Говоря о рисках процентных ставок, И. Шершнев уточнил, что банки способны кредитовать недвижимость, но клиенты, опасаясь инфляции, не готовы идти на рублевое финансирование. Наконец, развитие коммерческой ипотеки тормозится административными препонами — это и налоговое законодательство, и «серые» схемы, и трудности страхования, и сбор документов, и многое другое. Однако продвижение коммерческой ипотеки необходимо для рынка, и возможности для этого есть. Как заметил И. Шершнев, экономически Россия готова к этому.

Наконец, развитие коммерческой ипотеки тормозится административными препонами — это и налоговое законодательство, и «серые» схемы, и трудности страхования, и сбор документов, и многое другое. Однако продвижение коммерческой ипотеки необходимо для рынка, и возможности для этого есть. Как заметил И. Шершнев, экономически Россия готова к этому.

Не умеешь — отдай в управление Что такое доверительное управление недвижимостью? Это услуга, которую оказывает инвестору управляющая компания, если у инвестора нет опыта, информации и времени, достаточного для анализа ситуации на рынке и принятия правильных решений. В этом случае заключается соответствующий договор, в рамках которого средствами инвестора (девелопера) управляет профессиональный управляющий. Далее создается строгий и последовательный инвестиционный процесс. Совместно с клиентом управляющая компания разрабатывает наиболее подходящую для него инвестиционную стратегию. Клиент регулярно получает отчеты о состоянии счета, совершенных операциях, а также специализированную отчетность по управлению активами инвестора. По словам президента Гильдии управляющих и девелоперов Александра Гришина, «в рамках доверительного управления появилась новая услуга — сопровождение проекта». Зачастую подрядчику непонятно, как разработать бизнес-план, как строить, чтобы здание впоследствии использовалось с максимальной нагрузкой. Нередко к концу строительства выясняется, что построено не то, что планировалось, не продумано позиционирование торгового помещения. Во избежание подобных досадных случаев на помощь девелоперу приходят профессионалы, знающие все особенности рынка. А. Гришин заметил, что «инвестор получает минимальный риск, если приобретает готовый проект. Но если он вкладывает деньги в строительство, то под грамотным руководством управляющей компании он имеет все шансы построить современный, а не устаревший морально объект». Интересно, что недавно в Санкт-Петербурге был принят законопроект «О доверительном управлении государственной собственностью». Споры вокруг этого закона велись несколько лет. Депутаты, обеспокоенные тем, что институт доверительного управления не используется, четыре раза представляли в Думу проект закона, однако Дума одобрила его только сейчас.

По словам президента Гильдии управляющих и девелоперов Александра Гришина, «в рамках доверительного управления появилась новая услуга — сопровождение проекта». Зачастую подрядчику непонятно, как разработать бизнес-план, как строить, чтобы здание впоследствии использовалось с максимальной нагрузкой. Нередко к концу строительства выясняется, что построено не то, что планировалось, не продумано позиционирование торгового помещения. Во избежание подобных досадных случаев на помощь девелоперу приходят профессионалы, знающие все особенности рынка. А. Гришин заметил, что «инвестор получает минимальный риск, если приобретает готовый проект. Но если он вкладывает деньги в строительство, то под грамотным руководством управляющей компании он имеет все шансы построить современный, а не устаревший морально объект». Интересно, что недавно в Санкт-Петербурге был принят законопроект «О доверительном управлении государственной собственностью». Споры вокруг этого закона велись несколько лет. Депутаты, обеспокоенные тем, что институт доверительного управления не используется, четыре раза представляли в Думу проект закона, однако Дума одобрила его только сейчас. Теперь о том, как распорядиться имуществом и помещениями государственных объектов, будут заботиться доверительные управляющие, профессионально разбирающиеся в обслуживании и управлении зданий, право собственности на которые остается у государства. Как отметил А. Гришин, к потенциальным управляющим компаниям будут предъявляться следующие требования: они должны работать более двух лет на рынке недвижимости и иметь более 5 тыс. кв. м в управлении. По словам генерального директора управляющей компании ЗАО «Город» Т. Дмитриевой, «договор доверительного управления заключается на срок до 5 лет с правом пролонгации. Все это время доверительный управляющий предоставляет собственнику строгую отчетность об эксплуатации инженерных систем и использовании площадей».

Теперь о том, как распорядиться имуществом и помещениями государственных объектов, будут заботиться доверительные управляющие, профессионально разбирающиеся в обслуживании и управлении зданий, право собственности на которые остается у государства. Как отметил А. Гришин, к потенциальным управляющим компаниям будут предъявляться следующие требования: они должны работать более двух лет на рынке недвижимости и иметь более 5 тыс. кв. м в управлении. По словам генерального директора управляющей компании ЗАО «Город» Т. Дмитриевой, «договор доверительного управления заключается на срок до 5 лет с правом пролонгации. Все это время доверительный управляющий предоставляет собственнику строгую отчетность об эксплуатации инженерных систем и использовании площадей».

Рынок коммерческой ипотеки (т. е. кредитования юридических лиц под залог недвижимости) как один из сегментов рынка кредитования юридических лиц является привлекательным для российских банков в связи с высокой обеспеченностью данных кредитов. При надежном финансовом положении заемщика, финансовой состоятельности кредитуемого проекта и правильной оценке и оформлении в залог недвижимости риск для банка кредитора будет минимальным. Основная проблема при развитии рынка классической коммерческой ипотеки в том, что предлагаемые банками кредиты в основном краткосрочны, что связано с хорошо всем известной нехваткой «длинных» финансовых ресурсов у банков. По мере развития рынка секьюритизации и привлечения финансовых средств с рынка капитала эта проблема будет постепенно решаться, и в данном сегменте кредитного рынка, безусловно, ожидается значительный рост. Второй проблемой является недостаточное умение большей части заемщиков (особенно из среды среднего бизнеса) прорабатывать проекты, которые предлагаются для финансирования банкам, в соответствии со стандартами банков-кредиторов. Заемщики не всегда могут понять, зачем банкам нужен такой объем информации. Банки в свою очередь, не имея всей необходимой информации, не могут оценить риск и принять решение о финансировании данного проекта.

При надежном финансовом положении заемщика, финансовой состоятельности кредитуемого проекта и правильной оценке и оформлении в залог недвижимости риск для банка кредитора будет минимальным. Основная проблема при развитии рынка классической коммерческой ипотеки в том, что предлагаемые банками кредиты в основном краткосрочны, что связано с хорошо всем известной нехваткой «длинных» финансовых ресурсов у банков. По мере развития рынка секьюритизации и привлечения финансовых средств с рынка капитала эта проблема будет постепенно решаться, и в данном сегменте кредитного рынка, безусловно, ожидается значительный рост. Второй проблемой является недостаточное умение большей части заемщиков (особенно из среды среднего бизнеса) прорабатывать проекты, которые предлагаются для финансирования банкам, в соответствии со стандартами банков-кредиторов. Заемщики не всегда могут понять, зачем банкам нужен такой объем информации. Банки в свою очередь, не имея всей необходимой информации, не могут оценить риск и принять решение о финансировании данного проекта. Также важным моментом является упорядочение процедуры оформления в собственность (долгосрочную аренду) и регистрации объекта залога в строящихся домах, как предназначенных для офисного использования, так и для иных коммерческих проектов. Таким образом, серьезные инвесторы не готовы приходить на этот рынок без четких правил игры на нем.

Также важным моментом является упорядочение процедуры оформления в собственность (долгосрочную аренду) и регистрации объекта залога в строящихся домах, как предназначенных для офисного использования, так и для иных коммерческих проектов. Таким образом, серьезные инвесторы не готовы приходить на этот рынок без четких правил игры на нем.

>>наверх

3. Социальная ипотека

Социальная ипотека – это улучшение жилищных условий социально не защищенных граждан с использованием ипотечного кредитования и государственной финансовой поддержки. Улучшаются жилищные условия только в пределах установленных социальных норм (на сегодня эта норма составляет 18 кв.м. на человека).

В первую очередь социальной ипотекой могут воспользоваться очередники – люди, признанные нуждающимися в улучшении жилищных условий, и стоящие в очереди на это улучшение. Но механизмы социальной ипотеки могут распространяться и на такие категории как молодежь, работники бюджетной сферы, военные, молодые семьи и пр.

Существует несколько вариантов социальной ипотеки:

- дотирование процентной ставки по ипотечному кредиту;

- предоставление субсидии на часть стоимости ипотечного жилья;

- продажа государственного жилья в кредит по льготной цене.

Какой из вариантов социальной ипотеки применяется в том или ином регионе зависит от инициативы местных властей. Для получения конкретной информации о социальной ипотеке в городе или районе, следует обращаться в органы власти, отвечающие за жилищную политику города (района). Там должны дать консультацию по условиями социальной ипотеки, провести предварительные расчеты по необходимому первоначальному взносу, размеру и сроку кредита, величине ежемесячных выплат по ипотечному кредиту и минимальному доходу заемщика (его семьи).

Кроме требований к участнику социальной ипотеки, которые предъявляют органы власти, существуют еще требования ипотечного банка, который сотрудничает с властью по программе социальной ипотеки и, собственно, выдает ипотечные кредиты. Требования к заемщику со стороны ипотечного банка могут касаться его гражданства и прописки, продолжительности трудового стажа и пр. Требование обязательного ипотечного страхования за свой счет так же остается в силе для участников социальной ипотеки.

Требования к заемщику со стороны ипотечного банка могут касаться его гражданства и прописки, продолжительности трудового стажа и пр. Требование обязательного ипотечного страхования за свой счет так же остается в силе для участников социальной ипотеки.

>>наверх

4. Социальная ипотека для молодежи

Как вариант решения жилищной проблемы для молодежи возрождается практика студенческих строительных отрядов. Бойцы таких отрядов, отработав 150 смен, получают право с помощью ипотеки купить квартиру по себестоимости.

Стройотряды действуют пока в двух областях – Свердловской и Воронежской. Эта программа дает возможность приобрести жилье по цене в 3 раза меньше рыночной стоимости. И кроме того, ипотечный кредит участникам проекта выдают под льготный процент.

В ближайшее время студенческие стройотряды планируется сформировать в Рязанской и Новгородской областях, Республике Татарстан, а так же в Москве и Петербурге.

>>наверх

5. Государственная ипотека для молодой семьи

Государственная ипотека для молодой семьи

Молодая семья, помимо местных программ социальной ипотеки, может принять участие в федеральной программе и получить по ней государственную субсидию для приобретения квартиры или дома. Размер субсидии зависит от нормативной стоимости жилого метра в конкретном муниципальном образовании и того, есть ли в семье дети. Для молодых семей без детей субсидия составит 35% стоимости жилья, для семей с детьми – 40%. Расчет стоимости жилья производится из следующих нормативов: для семьи из двух человек — 42 кв.м., для семьи из трех и более человек — 18 кв. м на одного человека.

Для получения субсидии возраст обоих супругов не должен превышать 35 лет. Молодая семья должна быть признана нуждающейся в улучшении жилищных условий, то есть стоять в очереди на получение муниципального жилья, и иметь средства, достаточные для оплаты стоимости жилья в части, превышающей размер субсидии.

Решение о включении молодой семьи в список претендентов на получение субсидии (этот единый по всей стране список формируется в Росстрое) принимают органы исполнительной власти субъекта РФ и передают эти данные в Росстрой.

В случае, если молодая семья включается в федеральную программу, ей выдается специальное свидетельство. Сама субсидия предоставляется в безналичной форме — соответствующая сумма зачисляется на счет в банке-партнере федеральной программы. Субсидию можно использовать в качестве первоначального взноса при получении ипотечного кредита на покупку квартиры или строительство индивидуального дома.

>>наверх

6. Социальная ипотека для военных

Всероссийская программа «Военная ипотека» направлена на реализацию права военнослужащих на жилье посредством накопительной ипотечной системы жилищного обеспечения. Возможность и обязательность участия в программе военнослужащих определяется их званием и датой заключения первого контракта о прохождении военной службы. Суть программы по военной ипотеке в том, что каждый год на индивидуальный счёт военнослужащего, который участвует в программе, перечисляется некоторая сумма денег. Конкретный размер суммы устанавливается на уровне Правительства РФ и регулярно пересматривается с учетом инфляции и общеэкономической ситуации в стране. Накопленную сумму денег военнослужащий сможет использовать в качестве первоначального взноса при покупке жилья с помощью ипотечного кредита.

Накопленную сумму денег военнослужащий сможет использовать в качестве первоначального взноса при покупке жилья с помощью ипотечного кредита.

>>наверх

7. Социальная ипотека в регионах

7.1 Социальная ипотека Татарстана

С 2005 года в Татарстане действует республиканская программа социального ипотечного кредитования. В соответствии с ней жилье предоставляется в рассрочку на срок до 28,5 лет под 7% годовых. Участниками программы могут стать работники бюджетной сферы и сотрудники предприятий, частично финансирующих программу («Татнефть», «Татэнерго»), если они нуждаются в улучшении жилищных условий (то есть имеют менее 18 кв.м. на человека).

Возможно участие в этой программе даже без первоначального взноса. Так же существует возможность оплаты стоимости жилья собственным трудом и (или) продукцией личного подсобного хозяйства. Если у семьи-участника программы рождаются дети, то они получают за каждого ребенка безвозмездную субсидию для погашения части ипотечного кредита в размере, эквивалентном стоимости 18 кв. м., но не более стоимости неоплаченной части жилого помещения на момент рождения ребенка.

м., но не более стоимости неоплаченной части жилого помещения на момент рождения ребенка.

>>наверх

7.2 Социальная ипотека Москвы

В Москве реализуется две схемы социальной ипотеки. Во-первых ведется строительство по городскому заказу и льготники могут приобрести жилье по его себестоимости. Это приблизительно в 2 раза дешевле, чем жилье по рыночным ценам. Вторая схема – это предоставление субсидий для оплаты первоначального взноса. То есть, можно получить безвозмездную субсидию, добавить к ней ипотечный кредит, 10% собственных средств, и приобрести подходящее жилье. Правда, в этом случае придется заплатить рыночную цену жилья. Обе программы столичной социальной ипотеки рассчитаны на очередников.

>>наверх

7.3 Социальная ипотека Омска

С 2007 года в Омской области реализуется программа беспроцентной социальной ипотеки, направленной на обеспечение жильем бюджетников, ветеранов боевых действий, «чернобыльцев», молодых семей. Займы выдает областное Агентство жилищного строительства.

Займы выдает областное Агентство жилищного строительства.

Ранее в Омской области действовала программа государственной поддержки ипотечного жилищного кредитования, по которой компенсировались процентные ставки, предлагаемые ипотечными банками до уровня 10%, а затем 8% годовых.

>>наверх

7.4 Социальная ипотека Липецка

В Липецке полным ходом реализуется программа ипотечного жилищного строительства, начатая в 2003 году. В рамках этой программы очередникам выдаются субсидии для оплаты первоначального взноса, и производятся выплаты компенсации процентной ставки. В программе могут принять участие бюджетники, молодожены, многодетные семьи, участники и инвалиды войны и другие льготники.

Кроме того, Департаментом ЖКХ Липецка сформирована программа переселения граждан из ветхого и аварийного жилья, рассчитанная до 2010 года. По условиям программы благоустроенные квартиры предоставляются семьям, проживающим в аварийных, ветхих и непригодных домах.

>>наверх

7. 5 Социальная ипотека Приморского края

5 Социальная ипотека Приморского края

В Приморском крае ежемесячно проводятся заседания комиссии по предоставлению субсидий на уплату процентов по ипотечным кредитам. Механизм субсидирования части процентной ставки по ипотечным жилищным кредитам обеспечивает двукратное снижение реального размера процентной ставки. Это делает ипотеку более доступной для многих жителей края. Следует отметить, что участвовать в этой программе социальной ипотеки могут только те граждане, которые приобретают жилплощадь в новостройках, а не на вторичном рынке.

В разделе «Ипотечные программы» можно подобрать программу ипотеки с минимальной ставкой для конкретного региона. Возможно, она будет соответствовать льготной социальной ипотеке в указанном регионе.

>>наверх

Социальная ипотека о национальном суверенитете в иммиграционных дебатах

Пэт Дельгадо (справа), давний активист социальной справедливости, делает заявление на американской стороне пограничного забора (Фернандо Сенисерос/Епархия Эль-Пасо)

Пророческая роль Церкви здесь состоит в том, чтобы взломать и разрушить этот обновленный местнический национализм и напомнить всем слова Павла в Галатам 3:28 о том, что независимо от происхождения мы все едины в Иисусе Христе.

Сегодня гражданское общество и политическая культура Соединенных Штатов и Европы являются свидетелями движения к восстановлению национального суверенитета. В этих дебатах речь идет об укреплении границ Соединенных Штатов (в частности, нашей южной границы с Мексикой) и Европы, чтобы уменьшить поток легальных и незарегистрированных мигрантов с Глобального Юга. Тот факт, что эти мигранты — это люди, спасающиеся от насилия, политической нестабильности и отсутствия экономических возможностей, либо игнорируется, либо рассматривается с подозрением из опасения, что они могут принести такое же насилие и нестабильность в наши страны.

В Соединенных Штатах антииммигрантская риторика завернута в язык страха, что мы потеряем Соединенные Штаты из-за тех, кто не разделяет ценности нашей страны. Иммигрантов обвиняют в том, что они привносят все, начиная от преступности и заканчивая небрежным отношением к большому правительству и «экзотичным» образом жизни в соответствии с американскими вкусами. Католическая церковь переживает историю, которая, перефразируя Марка Твена, рифмуется с историей антииммигрантской риторики, использовавшейся столетие назад. Затем антииммигрантское осуждение было направлено против выходцев из Южной и Восточной Европы и большей части Азии. Аргументы, используемые против этих групп, очень похожи на аргументы, используемые против иммигрантов из Глобального Юга. Большинство прибыло, исповедуя католическую, восточно-православную или иудейскую веру, противоположную протестантскому истеблишменту. Их обычаи, например, их культурные и религиозные праздники, другие американцы считали экзотикой. Американцы опасались, что эти новоприбывшие не ассимилируются в этой стране. Утверждалось, что иммигранты будут импортировать организованную преступность или анархистские, коммунистические или социалистические революционные идеи, которые подорвут американскую демократию.

Иммигрантов обвиняют в том, что они привносят все, начиная от преступности и заканчивая небрежным отношением к большому правительству и «экзотичным» образом жизни в соответствии с американскими вкусами. Католическая церковь переживает историю, которая, перефразируя Марка Твена, рифмуется с историей антииммигрантской риторики, использовавшейся столетие назад. Затем антииммигрантское осуждение было направлено против выходцев из Южной и Восточной Европы и большей части Азии. Аргументы, используемые против этих групп, очень похожи на аргументы, используемые против иммигрантов из Глобального Юга. Большинство прибыло, исповедуя католическую, восточно-православную или иудейскую веру, противоположную протестантскому истеблишменту. Их обычаи, например, их культурные и религиозные праздники, другие американцы считали экзотикой. Американцы опасались, что эти новоприбывшие не ассимилируются в этой стране. Утверждалось, что иммигранты будут импортировать организованную преступность или анархистские, коммунистические или социалистические революционные идеи, которые подорвут американскую демократию. (Некоторых людей действительно депортировали за мафию или экстремистскую политическую деятельность, но не раньше, чем большинство невинных иммигрантов были замазаны той же кистью). 19 апреля17 ноября того же года последовала большевистская революция в России. Давно сформировавшиеся немецкие общины, такие как в Милуоки, обнаружили, что их немецкая культура вынуждена уйти в подполье из-за страха, что пятая колонна поможет в военных действиях Оси. Все это привело к принятию Закона об иммиграции 1924 года, который вводил квоты по национальному происхождению в пользу иммигрантов из Великобритании и Западной Европы и жестко ограничивал выдачу виз иммигрантам из Южной и Восточной Европы и большей части Азии, за исключением Филиппин, которые были Территория США в то время. Этот закон подкрепил предыдущее законодательство, запрещавшее иммиграцию из Азии в Соединенные Штаты. Единственной целью этого законодательства было сохранение социальной гегемонии Соединенных Штатов как белых и протестантов.

(Некоторых людей действительно депортировали за мафию или экстремистскую политическую деятельность, но не раньше, чем большинство невинных иммигрантов были замазаны той же кистью). 19 апреля17 ноября того же года последовала большевистская революция в России. Давно сформировавшиеся немецкие общины, такие как в Милуоки, обнаружили, что их немецкая культура вынуждена уйти в подполье из-за страха, что пятая колонна поможет в военных действиях Оси. Все это привело к принятию Закона об иммиграции 1924 года, который вводил квоты по национальному происхождению в пользу иммигрантов из Великобритании и Западной Европы и жестко ограничивал выдачу виз иммигрантам из Южной и Восточной Европы и большей части Азии, за исключением Филиппин, которые были Территория США в то время. Этот закон подкрепил предыдущее законодательство, запрещавшее иммиграцию из Азии в Соединенные Штаты. Единственной целью этого законодательства было сохранение социальной гегемонии Соединенных Штатов как белых и протестантов. В ту же эпоху был введен сухой закон, который в значительной степени был вызван антикатолическими и антииммигрантскими настроениями.

В ту же эпоху был введен сухой закон, который в значительной степени был вызван антикатолическими и антииммигрантскими настроениями.

Тогда, как и сейчас, католическая церковь работает с этими мигрантами и принимает критику за эту работу. Однако критика теперь исходит от собратьев-католиков. Например, Стив Бэннон, католик, имеющий контакты с католиками-единомышленниками здесь и в Европе, обвинил католических епископов Соединенных Штатов в защите политики открытых границ в попытке противостоять тому, что в противном случае привело бы к сокращению числа католиков в Соединенных Штатах. Штаты, что ослабило бы американское чувство государственности. Он не единственный католик в США, придерживающийся такой точки зрения. Январь 2019 г.Опрос Pew показал, что католики разделились по вопросу иммиграции в соответствии с политическими платформами Демократической и Республиканской партий. Однако, когда католик выступает за абсолютистский взгляд на национальный суверенитет, отраженный в строгой иммиграционной политике, которая не принимает во внимание права и достоинство человека, он выступает против своей собственной церкви. Официальное католическое социальное учение уважает национальный суверенитет и самобытность, а также право на сохранение границ, но права любой отдельной нации ограничены ее членством в сообществе наций и правами человека, в частности потребностями беженцев и нуждающихся иммигрантов. экономическая и политическая безопасность. Национальный суверенитет ограничен глобальным социальным залогом, в котором права человека и потребности международного сообщества важнее прав любого национального государства.

Официальное католическое социальное учение уважает национальный суверенитет и самобытность, а также право на сохранение границ, но права любой отдельной нации ограничены ее членством в сообществе наций и правами человека, в частности потребностями беженцев и нуждающихся иммигрантов. экономическая и политическая безопасность. Национальный суверенитет ограничен глобальным социальным залогом, в котором права человека и потребности международного сообщества важнее прав любого национального государства.

Термин «социальная ипотека» был введен Папой Иоанном Павлом II в его энциклике Sollicitudo Rei Socialis . Там он писал, что право на частную собственность, хотя и необходимое и полезное для человеческого развития, не безгранично. Он утверждал, что универсальное предназначение благ, идея о том, что блага Земли предназначены служить общему благу всех людей, наложила «социальный залог» на всю частную собственность. Католическое социальное учение обычно понимает эту «социальную ипотеку» в том смысле, что, хотя право на частную собственность должно защищаться, чтобы у людей были средства для обеспечения себя и своей семьи, использование собственности на службе общего блага должно иметь прецедент. . Например, правительство может экспроприировать частную собственность для удовлетворения определенных потребностей общего блага, таких как проект общественной инфраструктуры или государственное учреждение, которое обслуживает общественность. Правительство также может взимать налог с богатства для финансирования учреждений и услуг, предназначенных для общественного блага.

. Например, правительство может экспроприировать частную собственность для удовлетворения определенных потребностей общего блага, таких как проект общественной инфраструктуры или государственное учреждение, которое обслуживает общественность. Правительство также может взимать налог с богатства для финансирования учреждений и услуг, предназначенных для общественного блага.

При изучении документов пап, дикастерий Ватикана и конференций национальных епископов национальный суверенитет, включая право нации на защиту своей национальной идентичности и регулирование своих границ, подтверждается, но ограничивается. Суверенитет, по мнению Папы Иоанна Павла II, утверждается как уникальное субъективное выражение страны в ее политической, экономической, социальной и культурной реальности. На практике национальный суверенитет является основой для сопротивления вооруженной агрессии со стороны других национальных государств. Папа Иоанн XXIII разрешает странам регулировать иммиграцию, но только по «уважительным причинам». Католические епископы США также позволяют контролировать границы, но не для приобретения богатства или отказа от тех, чьи права человека нарушаются на их родине.

Католические епископы США также позволяют контролировать границы, но не для приобретения богатства или отказа от тех, чьи права человека нарушаются на их родине.

С другой стороны, эти же документы демонстрируют, что Римско-католическая церковь утверждает, что суверенитет не является абсолютным правом, принадлежащим какой-либо нации. Социальный залог возложен на национальный суверенитет в силу их членства в глобальном сообществе наций и необходимости для всех наций работать над защитой прав человека на международной основе. Церковь учит, что государственное устройство любой нации основано на соблюдении прав человека на местном уровне. Конечно, нация должна защищать права человека своих граждан, особенно меньшинств, уязвимых для преследований со стороны большинства. Но это осуществление прав человека не заканчивается на границе. Когда права человека находятся под угрозой в любой точке мира, национальные государства, в силу того, что они являются частью сообщества наций, должны сотрудничать для защиты человеческой жизни и достоинства. Особое внимание следует уделять размещению тех, кто вынужден мигрировать либо на законных основаниях, либо без надлежащих документов из-за опасности для их жизни или отсутствия экономических возможностей. Для выполнения этой обязанности и содействия человеческому развитию, которое предотвратило бы недобровольную миграцию, выделяются богатые страны, в первую очередь именно потому, что они обладают для этого ресурсами, опытом и инфраструктурой. Церковь выступала за это даже во времена массовой миграции. Например, нынешний миграционный кризис является крупнейшим со времен Второй мировой войны. Во время этого последнего кризиса, в 1948, Пий XII издал Апостольскую Конституцию Exsul Familia Nazarethana , в которой содержится призыв к нациям открыть свои границы для лиц, ищущих убежища из «перенаселенных стран» или стран, страдающих от социальных, экономических и политических лишений после Второй мировой войны. В письме к епископам Соединенных Штатов, цитируемом в том же документе, Пий XII заявил: «Поскольку земля повсюду дает возможность прокормить большое количество людей, суверенитет государства, хотя и должен уважаться, не может быть нарушен. преувеличены до такой степени, что доступ к этой земле по неадекватным или неоправданным причинам закрыт для нуждающихся и порядочных людей из других народов, если, конечно, общественное богатство, при очень тщательном рассмотрении, не запрещает этого». Конечно, нынешняя антииммигрантская риторика, как и столетие назад, отрицает, что эти мигранты являются законно нуждающимися или порядочными, но любой объективный взгляд на иммиграционную историю США тогда и большинство научных исследований, посвященных тому, как иммигранты вносят свой вклад в жизнь США, общества по сравнению с их стоимостью, опровергают это. (Подумайте также об этом быстром мысленном эксперименте. Этим летом исполняется 50 лет «Аполлону-11» и 75-летию вторжения в Нормандию. Могли ли эти национальные подвиги быть достигнуты при более однородном населении США в начале 19 века?век? Вот вам и «потеря страны».) Любые сомнения, возникающие в отношении позиции Церкви, сметаются Иоанном Павлом II. В Ecclesia in America он заявил, что «Церковь в Америке должна быть бдительным защитником, защищающим от любых несправедливых ограничений естественное право отдельных людей свободно перемещаться внутри своей нации и из одной нации в другую. Необходимо обратить внимание на права мигрантов и их семей и на уважение их человеческого достоинства даже в случаях нелегальной иммиграции».

Отношение католической церкви к политическим устройствам, выходящим за рамки национального государства, не должно удивлять никого, кто знаком с ее историей. Католическая церковь существовала до возникновения современного национального государства, учрежденного Вестфальскими договорами, подписанными в 1648 году. Большую часть позднего классического и средневекового периода церковь работала над восстановлением мира и порядка в Римской империи по всей Европе. В годы после Второй мировой войны католические политические лидеры во Франции, Германии, Италии и других западноевропейских государствах заложили основы того, что впоследствии стало Европейским Союзом. Они хотели, чтобы государства Европы превзошли национализм, который разрушил Европу двумя мировыми войнами и спровоцировал геноцид евреев и славян, к политическому решению, при котором национальные государства сохраняют свою уникальную социальную и культурную идентичность, но объединяют свой суверенитет для развития общей свободной экономический рынок и регион, посвященный демократии, социальному обеспечению и правам человека для всех людей. Это историческое католическое предпочтение политического устройства и социальной политики, которые уважают национальное государство, но делают его относительным перед лицом прав человека на политическую свободу, личную безопасность и способность работать и обеспечивать свою семью, а также общее благо, сегодня не пользуется популярностью среди значительного процента населения, убежденного в ограниченности наших ресурсов и хрупкости нашей социальной структуры. Пророческая роль Церкви здесь состоит в том, чтобы взломать и разрушить этот обновленный местнический национализм и напомнить всем слова Павла в Галатам 3:28 о том, что независимо от происхождения мы все едины в Иисусе Христе. Это наша эсхатологическая судьба как христиан. Мы оставим наши национальные государства ради Царства Божьего, но Церковь должна напомнить всем, что это видение принадлежит нам, и мы должны осуществить его сейчас.

Д-р Рамон Лусаррага — адъюнкт-профессор и заведующий кафедрой теологии и религиоведения Университета Святого Мартина.

Имеет степень бакалавра искусств. из Фордхэмского университета, где он дважды специализировался в области политологии и богословия, получил степень M.A.R. из Йельской школы богословия и доктор философии. с упором на систематическое богословие и этику Университета Маркетт. Его исследовательские интересы связаны с общими вопросами католической веры, доктрины и вопросами, связанными с внедрением католической религиозной практики в культуру, политической теологией во всех ее разновидностях и неизбежными этическими вопросами, которые возникают в связи с этим, а также латиноамериканской и карибской теологией. Он представлял и публиковался в реферируемых журналах по всей стране и за рубежом, совсем недавно в журнале 9.0017 Политика и религия , опубликовано в Белграде, Сербия.

Недавно он был избран в совет директоров Общества христианской этики, получил премию Кевина Дойла Бенедиктинского университета за миссию и идентичность, а также принял участие в международной конференции «Католическая богословская этика во всемирной церкви», которая проходила в Сараево. , Босния и Герцеговина в 2018 г.

- границы

- КАТОЛИЧЕСКОЕ СОЦИАЛЬНОЕ УЧЕНИЕ

- Иммиграция

- суверенитет

Социальный залог национального суверенитета в дебатах об иммиграции

Пророческая роль Церкви здесь состоит в том, чтобы взломать и разрушить этот обновленный местнический национализм и напомнить все слова Павла в Галатам 3:28 о том, что независимо от происхождения , мы все одно в Иисусе Христе.

Особые личности в христианской мультивселенной

Импорт определенных идентичностей для национальной идентичности не следует сбрасывать со счетов именно потому, что это то, к чему стремится националистическая повестка дня. Это означает, что наш религиозный дискурс должен учитывать конкретные переживания идентичности как неотъемлемые части или строительные блоки многогранной универсальности, а не как нечто, что должно быть просто включено или поглощено ранее существовавшим универсальным состоянием.

Прочитать эссе

Свидетельствовать о пережитых реалиях наших родственников-мигрантов

Мы, христиане, являющиеся гражданами, должны физически присутствовать на границе с Мексикой, чтобы мы могли засвидетельствовать реалии того, что мы переживаем вместе с теми, на кого больше всего влияет политика нынешней администрации.

Прочитать эссе

Преподавание во времена государственного насилия

Размышляя над тем, как выглядит моя инструкция, я начал принимать во внимание, что акт депортации делает с семьей, как с ним можно справиться, и продумывая педагогику, основанную на травмах, чтобы распознать его влияние.

Прочитать эссе

Что такое социальная ипотека?

Доктор Доун М. Карпентер

Доктор Доун М. Карпентер

специалист по этике | Защитник содействующего правосудия | Корпоративный советник | Ведущий подкаста

Опубликовано 1 июля 2015 г.

+ Подписаться

Чистой воды, воздуха и адекватного жилья недостаточно. Мы также должны стремиться к другим важным ресурсам: «образованию, кредитам, страхованию и рынкам». Все эти вещи являются частью действительно целостного человеческого развития.

Одним из непреходящих уроков последней Папской энциклики Laudato Si (Слава тебе) является простая мысль о том, что «природная среда является коллективным благом». Несмотря на простоту, эта глубокая концепция имеет широкие разветвления и является ключом к пониманию того, как энциклика об окружающей среде связана с экономической справедливостью.

Ответственность за социальную функцию собственности упоминается в Laudato Si как «социальная ипотека». Точно так же, как экономист понимает, как обычная ипотека обязывает домовладельца выплатить кредитору, который сделал возможным владение недвижимостью, теолог понимает, как владельцы собственности (частные лица, корпорации, правительства или правительственные учреждения) имеют долг перед Богом. Эта «социальная ипотека» обязывает нас отдавать обществу, чтобы те, у кого нет частной собственности, имели доступ к основным ресурсам и услугам, которые помогли сделать возможным личное развитие этого владельца собственности.

Подробнее: http://www.catholicstand.com/laudato-si-papal-economics-and-the-social-mortgage/

Воскресенье Трудовое

2 сентября 2016 г.

Богатый папа, бедный папа: новый взгляд

31 июля 2016 г.

Чему учит теология о корпоративной ответственности

6 июня 2016 г.

Отпечатки пальцев Бога на невидимой руке Адама Смита

12 мая 2016 г.

Борьба с «социальными грехами» на рынке

5 апр. 2016 г.

5 вещей, которым вы никогда не научитесь в бизнес-школе

9 марта 2016 г.