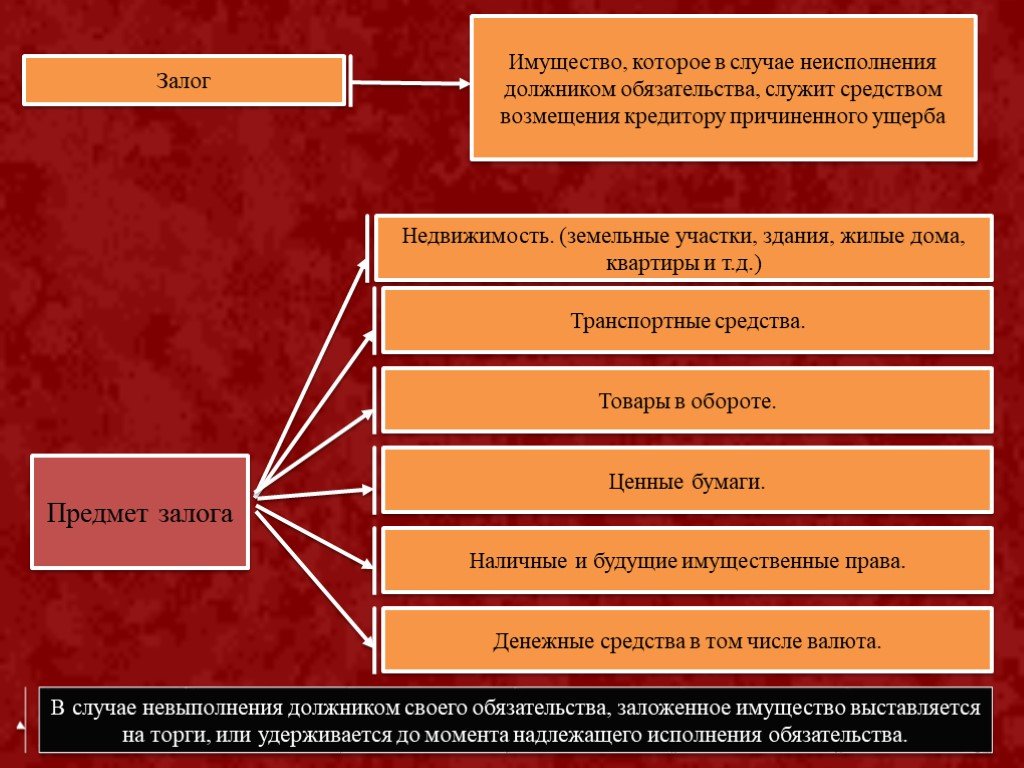

Ст. 336 ГК РФ. Предмет залога

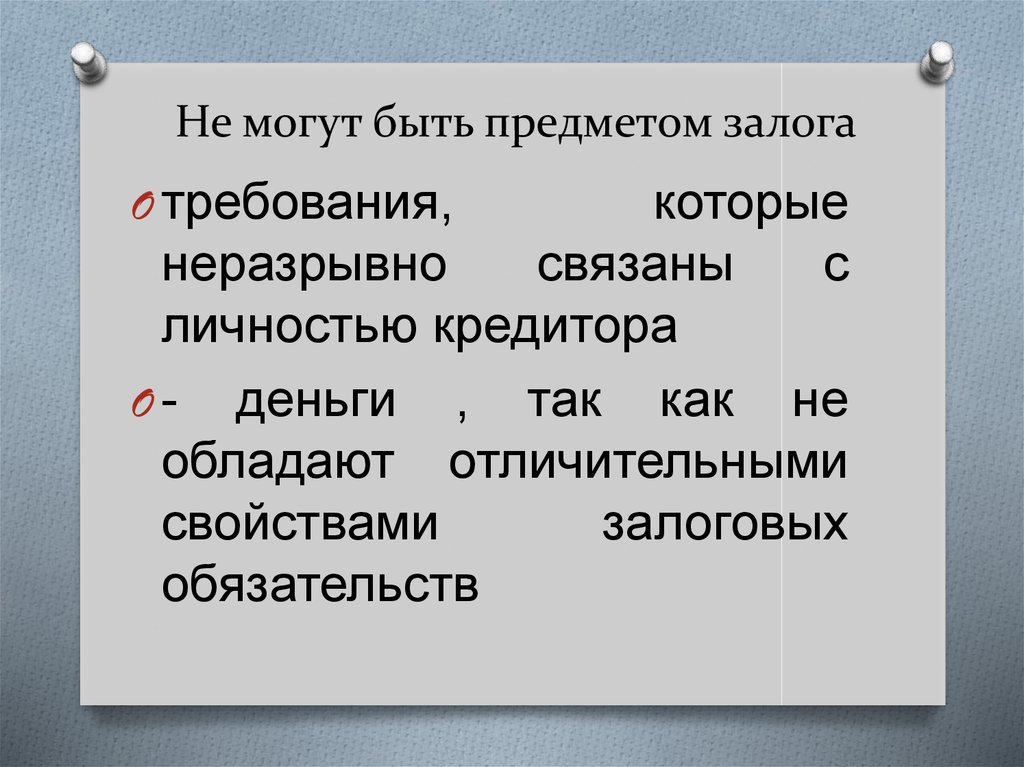

1. Предметом залога может быть всякое имущество, в том числе вещи и имущественные права, за исключением имущества, на которое не допускается обращение взыскания, требований, неразрывно связанных с личностью кредитора, в частности требований об алиментах, о возмещении вреда, причиненного жизни или здоровью, и иных прав, уступка которых другому лицу запрещена законом.

Залог отдельных видов имущества может быть ограничен или запрещен законом.

2. Договором залога или в отношении залога, возникающего на основании закона, законом может быть предусмотрен залог имущества, которое залогодатель приобретет в будущем.

3. На полученные в результате использования заложенного имущества плоды, продукцию и доходы залог распространяется в случаях, предусмотренных законом или договором.

4. При заключении договора залога залогодатель обязан предупредить в письменной форме залогодержателя о всех известных ему к моменту заключения договора правах третьих лиц на предмет залога (вещных правах, правах, возникающих из договоров аренды, ссуды и т.

См. все связанные документы >>>

< Статья 335.1. Созалогодержатели

Статья 337. Обеспечиваемое залогом требование >

1. Предметом залога согласно п. 1 комментируемой статьи может быть всякое имущество, в том числе движимые вещи, включая документарные ценные бумаги, доли в праве собственности и имущественные права, включая интеллектуальные исключительные права. Исключение составляет имущество, на которое не допускается обращение взыскания, требований, неразрывно связанных с личностью кредитора, в частности требований об алиментах, о возмещении вреда, причиненного жизни или здоровью, и иных прав, уступка которых другому лицу запрещена законом. Залог отдельных видов имущества может быть ограничен или запрещен законом.

Согласно п. 75 Постановления Пленума Верховного Суда РФ от 23 июня 2015 г. N 25 «О применении судами некоторых положений разд. I части первой Гражданского кодекса Российской Федерации» сделка, при совершении которой был нарушен явно выраженный запрет, установленный законом, является ничтожной, как посягающая на публичные интересы. Таковой признается, например, сделка о залоге требований, неразрывно связанных с личностью кредитора (п. 1 ст. 336 ГК РФ).

В п. 1 информационного письма Президиума ВАС РФ от 21 января 2002 г. N 67 «Обзор практики разрешения споров, связанных с применением норм о договоре о залоге и иных обеспечительных сделок с ценными бумагами» было отмечено, что использование в качестве предмета залога векселя, по которому имеется лишь одно обязанное лицо, не противоречит законодательству.

В то же время сервитут не может быть самостоятельным предметом купли-продажи, залога и не может передаваться каким-либо способом лицам, не являющимся собственниками недвижимого имущества, для обеспечения использования которого сервитут установлен (см. комментарий к п. 2 ст. 275 ГК).

комментарий к п. 2 ст. 275 ГК).

Залог прав участников (учредителей) иных юридических лиц (кроме прав акционеров) не допускается (см. комментарий к ст. 358.15 ГК РФ).

При этом реально предметом залога может быть не всякое имущество, залог которого не противоречит закону, а лишь то, которое является ликвидным и при нарушении должником основного обязательства может быть легко реализовано, т.е. кем-то возмездно приобретено. Залог неликвидного (нереализуемого) имущества противоречил бы обеспечительной природе этого способа обеспечения обязательства.

При определении предмета залога, как правило, указываются сведения, индивидуально определяющие заложенное имущество и позволяющие идентифицировать имущество в качестве предмета залога. Так, по договору залога вещей (за исключением залога товаров в обороте) должны быть названы не только родовые признаки соответствующего имущества (например, автомобиль «Волга», золотые часы и пр.), но и указаны индивидуальные характеристики предмета залога, позволяющие выделить его из однородных вещей.

В отношениях с участием залогодателя, осуществляющего предпринимательскую деятельность, требования к индивидуализации предмета залога менее строгие. Он может быть описан любым способом, позволяющим идентифицировать имущество в качестве предмета залога на момент обращения взыскания, в том числе путем указания на залог всего имущества залогодателя или определенной части его имущества либо на залог имущества определенных рода или вида (см. комментарий к п. 2 ст. 339 ГК РФ).

Перечень видов имущества граждан, на которое не может быть обращено взыскание, установлен в ст. 446 ГПК РФ, а также в ст. 101 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве». Соответственно, такое имущество не может быть предметом залога.

2. Договором залога, а в отношении залога, возникающего на основании закона, законом может быть предусмотрен залог имущества, которое залогодатель приобретет в будущем, в том числе залог обязательственного права, которое возникнет в будущем из существующего или будущего обязательства (см. комментарий к п. 2 ст. 336, п. 2 ст. 358.1 ГК РФ). К примеру, залог урожая будущего года, залог права на взыскание арендной платы за пользование оборудованием, договор аренды которого вступит в силу лишь в будущем году, и т.п.

комментарий к п. 2 ст. 336, п. 2 ст. 358.1 ГК РФ). К примеру, залог урожая будущего года, залог права на взыскание арендной платы за пользование оборудованием, договор аренды которого вступит в силу лишь в будущем году, и т.п.

3. Наличие в собственности вещи дает возможность ее собственнику извлекать полезные свойства из этой вещи, а именно получать плоды, продукцию, доходы, которые согласно п. 3 комментируемой статьи в случаях, предусмотренных законом или договором, могут быть предметом залога.

Под плодами понимаются продукты органического развития вещи (например, молоко от коровы). Продукция — результаты производственного использования предмета залога, тогда как доходы — это денежные поступления от его использования.

Согласно ст. 136 ГК РФ плоды, продукция, доходы, полученные в результате использования вещи, независимо от того, кто использует такую вещь, принадлежат собственнику вещи, если иное не предусмотрено законом, иными правовыми актами, договором или не вытекает из существа отношений.

4. В п. 4 комментируемой статьи говорится об обязанности залогодателя предупредить в письменной форме залогодержателя о всех известных ему к моменту заключения договора обременениях вещи. Речь идет как о вещных правах на эту вещь (например, о праве сервитута), так и об обязательственных правах (например, залогодатель должен предупредить залогодержателя о том, что заложенное нежилое помещение сдано в аренду).

Неисполнение этой обязанности влечет последствия в виде права залогодержателя потребовать досрочного исполнения обеспеченного залогом обязательства или изменения условий договора залога, если иное не предусмотрено законом или договором.

Статья 336 Гражданского кодекса РФ в новой редакции с Комментариями и последними поправками на 2022 год

Новая редакция Ст. 336 ГК РФ

1. Предметом залога может быть всякое имущество, в том числе вещи и имущественные права, за исключением имущества, на которое не допускается обращение взыскания, требований, неразрывно связанных с личностью кредитора, в частности требований об алиментах, о возмещении вреда, причиненного жизни или здоровью, и иных прав, уступка которых другому лицу запрещена законом.

Залог отдельных видов имущества может быть ограничен или запрещен законом.

2. Договором залога или в отношении залога, возникающего на основании закона, законом может быть предусмотрен залог имущества, которое залогодатель приобретет в будущем.

3. На полученные в результате использования заложенного имущества плоды, продукцию и доходы залог распространяется в случаях, предусмотренных законом или договором.

4. При заключении договора залога залогодатель обязан предупредить в письменной форме залогодержателя о всех известных ему к моменту заключения договора правах третьих лиц на предмет залога (вещных правах, правах, возникающих из договоров аренды, ссуды и т.п.). В случае неисполнения залогодателем этой обязанности залогодержатель вправе потребовать досрочного исполнения обеспеченного залогом обязательства или изменения условий договора залога, если иное не предусмотрено законом или договором.

Комментарий к Ст. 336 ГК РФ

1. Предметом залога может быть как имущество, имеющееся у залогодателя, так и то, которое он приобретет в будущем. Если залог возникает на основании закона, то соответствующим законом может быть предусмотрен залог вещей и имущественных прав, которые залогодатель приобретет в будущем.

Если залог возникает на основании закона, то соответствующим законом может быть предусмотрен залог вещей и имущественных прав, которые залогодатель приобретет в будущем.

2. Замена предмета залога допускается с согласия залогодержателя, если законом или договором не предусмотрено иное. В силу закона замена предмета залога может происходить при залоге товаров в обороте (далее отмечаются особенности данного вида залога).

3. Одно и то же имущество (вещь, право) может быть предметом залога ряда последовательно заключаемых договоров, если последующий залог не запрещен предшествующими договорами о залоге.

4. В период действия договора о залоге право собственности на заложенное имущество или право хозяйственного ведения им может перейти от залогодателя к другому лицу в результате возмездного или безвозмездного отчуждения этого имущества (по договорам купли-продажи, мены, дарения и т.п.) либо в порядке универсального правопреемства (при наследовании имущества, реорганизации юридического лица). Такой переход не влечет прекращения договора о залоге; соответствующее имущество по-прежнему остается предметом залога.

Такой переход не влечет прекращения договора о залоге; соответствующее имущество по-прежнему остается предметом залога.

Передача заложенного имущества в доверительное управление не лишает залогодержателя права обратить взыскание на это имущество: оно по-прежнему остается предметом залога.

5. Использование тех или иных критериев позволяет выделить различные виды залога.

Традиционным является подразделение на залог без передачи и залог с передачей заложенного имущества залогодержателю. В соответствии с общим правилом заложенное имущество остается у залогодателя.

При установлении правил о залоге нельзя не учитывать специфику предмета залога. Поэтому есть основания выделять такие виды залога, как залог недвижимости (ипотеку), залог товаров в обороте, залог прав и т.д.

Судебная практика.

Стороны по договору о залоге согласовали вопрос о предмете залога, установив индивидуальные признаки векселя, который подлежал передаче, в том числе срок его составления и срок платежа. В связи с этим суд правомерно не нашел оснований для вывода об отсутствии в данном случае предмета договора о залоге (информационное письмо Президиума ВАС РФ от 21.01.2002 N 67).

В связи с этим суд правомерно не нашел оснований для вывода об отсутствии в данном случае предмета договора о залоге (информационное письмо Президиума ВАС РФ от 21.01.2002 N 67).

Другой комментарий к Ст. 336 Гражданского кодекса Российской Федерации

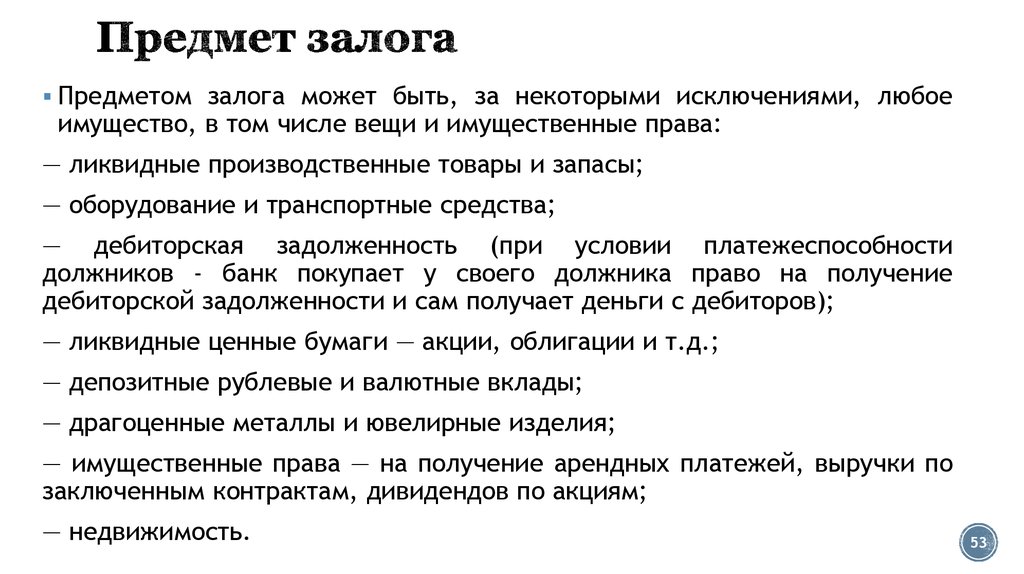

1. Предметом залога может быть всякое имущество, в том числе вещи и имущественные права (требования), за исключением имущества, изъятого из оборота, и требований, неразрывно связанных с личностью кредитора, в частности, требований об алиментах, о возмещении вреда, причиненного жизни или здоровью, и иных прав, уступка которых другому лицу запрещена законом. Под иными правами понимаются права на нематериальные блага, о которых говорится в ст. 150 ГК (жизнь, здоровье, честь, достоинство и т.д.). Примером имущества, изъятого из оборота, является оружие (за исключением охотничьего и газового).

Обычно в качестве предмета залога выступает имущество, которое обладает определенной экономической ценностью и способностью к быстрой реализации (недвижимость, транспортные средства, акции, имущественные паи). По существу, речь идет о любом имуществе, которое имеет определенный денежный эквивалент. Закон об ипотеке (ст. 70) регулирует такой вид залога, как залог (ипотека) предприятия как имущественного комплекса.

По существу, речь идет о любом имуществе, которое имеет определенный денежный эквивалент. Закон об ипотеке (ст. 70) регулирует такой вид залога, как залог (ипотека) предприятия как имущественного комплекса.

Предметом залога могут быть и ценные бумаги как особая разновидность вещей. В п. 1 информационного письма Президиума ВАС РФ от 21 января 2002 г. N 67 «Обзор практики разрешения споров, связанных с применением норм о договоре о залоге и иных обеспечительных сделок с ценными бумагами» (Вестник ВАС РФ. 2002. N 3) было отмечено, что использование в качестве предмета залога векселя, по которому имеется лишь одно обязанное лицо, не противоречит законодательству.

Следует отметить, что действующее законодательство не содержит четкого ответа на вопрос, являются ли предметом залога в данном случае сами ценные бумаги, либо имущественные права, либо одновременно и ценные бумаги, и имущественные права, удостоверенные этими ценными бумагами. Так, согласно п. 4 ст. 338 ГК, при залоге имущественного права, удостоверенного ценной бумагой, она передается залогодержателю либо в депозит нотариуса (т. е. речь идет о залоге прав). В то же время, согласно п. 4 ст. 912 ГК, допускается залог таких ценных бумаг, как двойные и простые складские свидетельства. Очевидно, следует исходить из того, что предметом залога в данном случае являются сами ценные бумаги (тот, кто имеет право на бумагу, может осуществлять и права, вытекающие из нее). Это правило распространяется и на бездокументарные ценные бумаги.

е. речь идет о залоге прав). В то же время, согласно п. 4 ст. 912 ГК, допускается залог таких ценных бумаг, как двойные и простые складские свидетельства. Очевидно, следует исходить из того, что предметом залога в данном случае являются сами ценные бумаги (тот, кто имеет право на бумагу, может осуществлять и права, вытекающие из нее). Это правило распространяется и на бездокументарные ценные бумаги.

Следует прийти к выводу о том, что даже если предметом залога являются сами документарные ценные бумаги, то одновременно происходит залог содержащихся в них имущественных прав.

Залог имущественных прав может осуществляться как отдельно от другого имущества, например залог исключительных прав на использование объектов интеллектуальной собственности (охраняемых авторским правом произведений, изобретений и т.д.), так и в составе определенного имущества, например предприятия как имущественного комплекса.

При отсутствии соглашения об обратном или соответствующей нормы закона возможна с согласия залогодержателя замена предмета залога (см. комментарий к ст. 345).

комментарий к ст. 345).

2. Залог отдельных видов имущества, в частности имущества граждан, на которое не допускается обращение взыскания, может быть законом запрещен или ограничен. Перечень видов имущества граждан, на которое не может быть обращено взыскание, установлен в ст. 446 ГПК. Соответственно, такое имущество не может быть предметом залога.

Вместе с тем можно сделать однозначный вывод о том, что рублевые денежные средства (как в наличной, так и в безналичной форме) не могут быть предметом залога. Это обусловлено тем, что требования кредитора удовлетворяются за счет стоимости реализованного заложенного имущества. Однако рублевые денежные средства нельзя реализовать с публичных торгов. Что касается иностранной валюты, то она может быть предметом залога. Такой вывод обусловлен тем, что заложенная иностранная валюта может быть реализована и из ее стоимости кредитор может получить удовлетворение.

Примером ограничения залога может служить правило, предусмотренное п. 18 Постановления Правительства РФ от 30 июня 1994 г. N 756 «Об утверждении положения о совершении сделок с драгоценными металлами на территории Российской Федерации» (СЗ РФ. 1994. N 11. Ст. 1291), в соответствии с которым инвесторы и промышленные потребители могут закладывать, принимать в качестве залога (заклада) слитки золота и серебра с условием реализации предмета залога через специально уполномоченные банки.

N 756 «Об утверждении положения о совершении сделок с драгоценными металлами на территории Российской Федерации» (СЗ РФ. 1994. N 11. Ст. 1291), в соответствии с которым инвесторы и промышленные потребители могут закладывать, принимать в качестве залога (заклада) слитки золота и серебра с условием реализации предмета залога через специально уполномоченные банки.

Что такое обеспечение бизнеса? — businessnewsdaily.com

- Залог – это любой актив, который бизнес использует для обеспечения кредита. Обеспеченные кредиты обычно имеют более низкие процентные ставки, чем необеспеченные кредиты.

- Для получения финансирования по большинству видов бизнес-кредитов предприятиям необходимо предоставить залог.

- Обеспечение может включать недвижимость, оборудование, запасы и неоплаченные счета.

- Эта статья предназначена для владельцев бизнеса, заинтересованных в бизнес-кредитах и финансировании.

Обеспечение бизнеса — это имущество или другие активы, которые предприятие может использовать для обеспечения кредита. Если бизнес не может погасить кредит, обеспеченный залогом, кредитор может конфисковать этот залог и продать его, чтобы попытаться вернуть свои деньги.

Если бизнес не может погасить кредит, обеспеченный залогом, кредитор может конфисковать этот залог и продать его, чтобы попытаться вернуть свои деньги.

Для получения большинства бизнес-кредитов требуется залог. Если ваш бизнес не имеет обеспечения, которое может быть передано в залог для обеспечения кредита, вы, вероятно, будете платить более высокую процентную ставку или получите менее выгодные условия, поскольку кредит представляет больший риск для кредитора.

Что такое обеспечение?

Залог — это актив, который предприятие может использовать в качестве обеспечения кредита. Чтобы актив можно было использовать в качестве залога, он не может быть уже заложен под непогашенный кредит или иметь другие требования к нему. Бизнес также должен владеть и контролировать актив, чтобы заложить его в качестве обеспечения кредита.

Примечание редактора: Нужен кредит для вашего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Предприятиям обычно требуется залог, чтобы претендовать на определенные кредитные продукты. Активы, которые вы можете заложить для кредита, позволяют вам претендовать на лучшие условия и более низкие процентные ставки, потому что актив защищает кредитора: если вы не выполняете обязательства по кредиту, они могут вернуть свои деньги, продав залог.

Когда большинство людей думают о залоге, они думают о недвижимости, которая часто используется в качестве обеспечения бизнес-кредитов. Но кредиты также могут быть обеспечены оборудованием, запасами или дебиторской задолженностью компании. Чем материальнее актив, чем ближе он к наличным деньгам и чем стабильнее его стоимость, тем большую безопасность он предлагает кредитору.

Ключевой вывод: Большинство бизнес-кредитов требуют залога в той или иной форме для обеспечения кредита до предоставления финансирования. Это может быть недвижимость, оборудование, дебиторская задолженность или какой-либо другой актив.

Как залог работает с бизнес-кредитами

Когда вы подаете заявку на бизнес-кредит, вы должны сообщить кредитору, будете ли вы обеспечивать кредит залогом, и если да, то какие активы вы будете использовать. Это имущество должно принадлежать вашему бизнесу, будь то офис, витрина, склад, транспортное средство или другое оборудование.

Если вы подаете заявку на получение кредита для покупки одного из этих активов, ваш кредит будет обеспечен активом, который вы покупаете, почти по умолчанию (если только кредитор не потребует залог сверх приобретаемого актива).

Затем, когда вы оформляете свои кредитные документы, вам необходимо будет подписать соглашение о залоговом удержании, фактически предоставляющее кредитору право требования в отношении залога, обеспечивающего кредит. Если позже ваш бизнес не выполнит обязательства по долгу, кредитор может подать иск о взыскании залога, а затем продать его, чтобы возместить любой невыплаченный остаток по кредиту.

Если после того, как кредитор продаст залог, останутся деньги, остальное получит ваш бизнес (хотя обычно после возмещения кредитором судебных издержек, начисленных процентов и штрафов ничего не остается).

Если залог является единственным обеспечением ссуды, это единственный регресс кредитора. Но большинству владельцев малого бизнеса также приходится лично гарантировать ссуды для своего бизнеса. Это означает, что если кредитор не вернет все свои деньги после конфискации и продажи залога вашего бизнеса, он может подать в суд лично на вас для погашения оставшейся суммы.

[ Рассматриваете другие варианты финансирования? Прочтите наше руководство по , как получить бизнес-кредит.]

Что считается залогом?

Чтобы считаться хорошим обеспечением для бизнес-кредита, актив должен принадлежать и контролироваться вашим бизнесом. Он также должен быть в хорошем рабочем состоянии, иметь достоверную стоимость и не быть предметом каких-либо претензий со стороны других кредиторов или других сторон.

Вот типичные примеры залога для бизнес-кредитов:

- Недвижимость: Чаще всего это офис, магазин, склад или другое помещение, хотя оно также может включать жилую недвижимость, используемую для сдачи в аренду или для развития.

- Запасы: Заем под залог запасов чрезвычайно распространен среди розничных продавцов, которым затем необходимо периодически предоставлять обновленные списки запасов своему кредитору, чтобы кредитор мог убедиться, что их кредит по-прежнему обеспечен должным образом. Если ритейлер продал свои запасы и не пополнил их, возможно, ему придется погасить кредит.

- Оборудование: Сюда могут входить транспортные средства для бизнеса, тяжелая техника, такая как краны, офисное оборудование и даже мебель.

- Дебиторская задолженность: Дебиторская задолженность — это деньги, которые клиент должен вам за работу или продукт, который вы уже поставили. Дебиторская задолженность со сроком погашения менее 90 дней обычно является надежным залогом для кредиторов, которые считают эту дебиторскую задолженность почти такой же, как наличные деньги.

Как правило, бизнес-кредиты должны обеспечиваться залогом определенного типа. Некоторые кредиторы предоставляют ссуды только с личной гарантией в качестве залога (например, с подписной кредитной линией), но такие ссуды очень редки и обычно резервируются для привилегированных клиентов кредитора, которые часто имеют высокую чистую стоимость или высокие доходы.

Некоторые кредиторы предоставляют ссуды только с личной гарантией в качестве залога (например, с подписной кредитной линией), но такие ссуды очень редки и обычно резервируются для привилегированных клиентов кредитора, которые часто имеют высокую чистую стоимость или высокие доходы.

Какой залог вам нужен?

Сумма залога, необходимая для получения кредита, зависит от вашего кредитного профиля, отрасли вашего бизнеса, предполагаемого использования средств по кредиту и других факторов. Эти факторы помогают кредитору оценить общую безопасность кредита и вероятность того, что вы его погасите. Как правило, большинство кредиторов не дают взаймы более 80% стоимости актива; это защищает их в случае, если стоимость актива снизится или им придется конфисковать и продать его на распродаже.

Поскольку кредиторы не будут предоставлять кредиты более чем на 80% от стоимости залога, сумма залога, необходимая вашему бизнесу, зависит от того, сколько вы хотите занять. Как правило, вам необходимо предоставить залог стоимостью как минимум на 25% больше, чем сумма, которую вам нужно занять. Поэтому, если вы хотите занять 100 долларов, вы должны запланировать обеспечение кредита залогом на сумму не менее 125 долларов.

Поэтому, если вы хотите занять 100 долларов, вы должны запланировать обеспечение кредита залогом на сумму не менее 125 долларов.

Однако, если у вас плохая кредитная история, вы не выполнили свои обязательства по кредиту, подали заявление о банкротстве или ведете бизнес с высоким риском, кредит может представлять больший риск для кредитора и потребовать дополнительного залога.

Некоторые кредиторы не требуют залога. Чтобы узнать о поставщиках бизнес-кредитов, которые не будут запрашивать залог, ознакомьтесь с нашим обзором Rapid Finance.

Ключевой вывод: Стоимость залога зависит от общей суммы кредита, на который вы подаете заявку, а также от кредитоспособности вашего бизнеса и вашей личной кредитной истории.

Какие виды финансирования бизнеса требуют обеспечения?

Почти любое финансирование бизнеса требует залога в той или иной форме. Тип и сумма требуемого обеспечения зависят от типа финансирования, кредитного профиля вашего бизнеса и отрасли вашего бизнеса.

Collateral ratios by financing type

| Type of financing | Maximum loan-to-value ratio |

|---|---|

| SBA loan | 90% |

| Business line of credit | 90% |

| Кредит на коммерческую недвижимость | 75% |

| Кредит на оборудование | 75% (специальное дилерское финансирование может быть выше) |

| Финансирование товарно-материальных запасов | 50% |

| Финансирование дебиторской задолженности | 80% |

Очень немногие виды бизнес-кредитов не требуют той или иной формы залога. Кредитные карты — это один из типов, которые этого не делают, хотя залог может по-прежнему требоваться для заемщиков с плохой кредитной историей, которым необходимо начать с обеспеченной кредитной карты. Единственным другим распространенным типом бизнес-кредита, который не требует залога, является необеспеченная кредитная линия, но они обычно взимают более высокие процентные ставки, чем другие обеспеченные варианты, и часто доступны только для предпочтительных клиентов кредитора.

Что можно использовать в качестве залога для личного кредита?

В этой статье:

- Типы залога, которые вы можете использовать консолидация долга, оплата медицинских счетов или покрытие ремонта дома. Личные ссуды, как правило, необеспечены, то есть они не требуют залога, но кредиторы требуют, чтобы некоторые личные ссуды были обеспечены чем-то, что имеет денежную ценность. Обеспечение по обеспеченному личному кредиту может включать такие вещи, как наличные деньги на сберегательном счете, автомобиль или даже дом.

Прочтите, чтобы узнать больше о том, что такое залог, что можно и что нельзя использовать в качестве залога для обеспеченного личного кредита, и каковы преимущества и недостатки обеспеченных личных кредитов.

Что такое обеспечение?

Залог — это просто актив, такой как автомобиль или дом, который заемщик предлагает для получения определенного кредита. Залог может сделать кредитора более удобным для продления кредита, поскольку он защищает его финансовую долю, если заемщик в конечном итоге не сможет погасить кредит в полном объеме.

Если заемщик не выплачивает кредит, кредитор может конфисковать залог, чтобы помочь компенсировать свои финансовые потери. Таким образом, если вы выставили свой автомобиль в качестве залога для личного кредита, но оказались не в состоянии погасить кредит, кредитор может стать владельцем вашего автомобиля.

Поскольку они обеспечены залогом, обеспеченные кредиты обычно предлагают более низкие годовые процентные ставки (APR) и более короткие периоды погашения. Но, конечно, если заемщик не может вносить платежи по обеспеченному кредиту, он может потерять залог.

Когда вы берете обеспеченный личный кредит, кредитор часто накладывает арест на залог. Залоговое удержание дает кредитору право забрать вашу собственность, если вы не погасите кредит. Но вы по-прежнему можете использовать свой залог, например, машину или дом, пока выплачиваете кредит. После того, как вы погасите кредит, кредитор снимает арест с вашей собственности.

В дополнение к тому, что вы можете потерять любой актив, являющийся обеспечением кредита, дефолт по обеспеченному кредиту может иметь серьезные кредитные последствия.

Просроченный кредит останется в вашем кредитном отчете в течение семи лет и будет влиять на ваш кредитный рейтинг все время, пока он существует. Однако с течением времени это влияние будет уменьшаться, и влияние просроченной ссуды на оценку может быть меньше, если ваши оценки уже низкие.В отличие от этого, необеспеченный кредит не требует залога. Кредиторы, которые выдают необеспеченные кредиты, ищут гарантии того, что кредит будет погашен, глядя на вашу кредитоспособность, определяемую вашим кредитным рейтингом и информацией в ваших кредитных отчетах, а также вашим доходом и другими факторами. Необеспеченные ссуды имеют те же кредитные последствия, что и обеспеченные ссуды, но невыполнение обязательств по ним не приведет непосредственно к потере имущества.

Типы залога, которые вы можете использовать

Для обеспеченного личного кредита можно использовать несколько видов залога. Ваши варианты могут включать в себя:

- Денежные средства на сберегательном счете

- Денежные средства на счете Сертификата о депозите (CD)

- Car

- Лодка

- Дом

- Акции

- . искусство

- Антиквариат

- Предметы коллекционирования

- Драгоценные металлы

- Будущие зарплаты

Как правило, средства на пенсионном счете, такие как 401(k) или IRA, не считаются залогом. Кроме того, некоторые кредиторы могут не принять в залог автомобиль старше пяти-семи лет.

Плюсы и минусы залога по кредиту

Предоставление залога для обеспеченного личного кредита может быть единственным способом, которым вы можете взять кредит, но имейте в виду, что это имеет как плюсы, так и минусы.

Плюсы включают:

- Предоставление залога может облегчить получение кредита, чем если вы не вносите залог, особенно если у вас испорченная кредитная история или вообще нет кредитной истории.

- Поскольку ваш залог снижает финансовый риск для кредитора, вы можете занять больше денег, чем при необеспеченном кредите.

- Обеспеченные кредиты обычно предлагают более низкие процентные ставки и более длительные сроки погашения, чем необеспеченные кредиты.

- Обеспеченный кредит может помочь увеличить вашу кредитоспособность. Своевременные платежи по обеспеченному кредиту могут помочь вам установить кредитную историю, если у вас ее нет, или помочь улучшить вашу кредитную историю, если она была повреждена. Если это является для вас приоритетом, убедитесь, что ваш кредитор сообщает о ваших платежах в основные бюро кредитных историй.

Минусы обеспеченного личного кредита, обеспеченного залогом, включают:

- Ваш залог может быть изъят кредитором, если вы не выплатите кредит.

- Помимо конфискации вашего залога, кредитор может обратиться к сборщику долгов, чтобы получить от вас просроченные деньги, может сообщить о ваших пропущенных платежах в бюро кредитных историй или даже может привлечь вас к суду, пытаясь взыскать долг.

- Если вы используете сберегательный счет или компакт-диск в качестве залога, может потребоваться минимальный баланс.

- Кредитор может ограничить использование вами заемных средств.

- Некоторые кредиторы могут взимать высокие процентные ставки или высокие комиссии за обеспеченные личные кредиты, особенно если у вас плохая кредитная история.

Что нужно знать перед подписанием кредитного соглашения

Перед тем, как подписать пунктирную линию для получения обеспеченного личного кредита, убедитесь, что вы знаете:

- Сколько денег вы занимаете.

- Что такое APR.

- Какие штрафы предусмотрены за просрочку платежа или досрочную выплату.

- Сколько будут ежемесячные платежи.

- Что произойдет с вашим залогом, если вы не сможете погасить кредит.

Практический результат

Кредит, требующий залога, может быть единственным типом кредита, который вам предложит кредитор, особенно если ваш кредитный рейтинг низкий. Однако, прежде чем подавать какие-либо заявки на получение кредита, обязательно получите кредитный отчет Experian и FICO ® Score ☉ бесплатно, чтобы вы могли лучше понять, какие у вас есть варианты.

Просроченный кредит останется в вашем кредитном отчете в течение семи лет и будет влиять на ваш кредитный рейтинг все время, пока он существует. Однако с течением времени это влияние будет уменьшаться, и влияние просроченной ссуды на оценку может быть меньше, если ваши оценки уже низкие.

Просроченный кредит останется в вашем кредитном отчете в течение семи лет и будет влиять на ваш кредитный рейтинг все время, пока он существует. Однако с течением времени это влияние будет уменьшаться, и влияние просроченной ссуды на оценку может быть меньше, если ваши оценки уже низкие. искусство

искусство