Обеспечение исполнения обеспечительного обязательства при предварительном ДКП недвижимости с задатком

Уважаемые коллеги, хотел обсудить такой вопрос, который, теоретически, проблем представлять не должен, а практически весьма может.

Вкратце опишу ситуацию:

2 юрлица. Сторона А хочет приобрести у стороны Б здание. Сторона Б требует аванса (по сути, а не по форме. По сути какого-нибудь предварительного обеспечительного платежа), сторона А хочет гарантий, что сделка, а самое главное регистрация перехода права собственности состоится и после передачи первого платежа до регистрации перехода права собственности имущество никому продано или иным образом отчуждено не будет.

Заверения об обстоятельствах, возможность взыскать убытки, расторгнуть договор, вернуть аванс или задаток, попробовать оспорить отчуждение 3-му лицу — это все понятно. Вопрос — как наложить обременение объективное для всех 3-х лиц (не надо про уведомления в Федресурс), чтобы гарантия, что покупатель получит свою недвижимость (при надлежащем встречном предоставлении) стремилась более-менее к 100%.

На сколько, по вашему мнению, реально осуществить следующую схему:

1. Заключаем и и регистрируем предварительный ДКП с обеспечением в виде задатка, а также соглашение о задатке.

2. Под соглашение о задатке и предвар. ДКП заключаем и регистрируем договор залога предмета основного ДКП. Обеспечиваемое обязательство — возврат задатка в 2-м размере в случае отказа от заключения основного ДКП в срок, предусмотренный в предварительном ДКП.

Внимание, вопрос: какова вероятность, что росреестр мне приостановит (а потом откажет, если не одумается) в регистрации договора залога при условии, что, в соответствии с п.1 ст. 9 ФЗ «Об ипотеке», «в договоре об ипотеке должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой«.

Посчитает ли регистратор, что размер задатка (вернее двукратный) — это размер обязательства. А срок — ну пропишу там, обязаны вернуть в течение 7 дней с момента истечения срока для заключения основного ДКП при наличие направления покупателем предложения заключить основной договор.

Думаю понятно, о чем речь.

Про эту отчасти проблематику пишет г-н Карапетов вот здесь: https://zakon.ru/blog/2016/2/17/obyazatelstva_ne_otchuzhdat_imuschestvo_i_blokirovka_rasporyazheniya_kak_nepoimenovannyj_sposob_obes

Правда относительно акций или долей в ООО. Но нотариусы хоть и с трудом, но бывают проходимы. А регистраторы в Росреестре — далеко не всегда.

Изменен порядок установления начальной цены предмета аукциона по приобретению права на заключение договора водопользования, размер вносимого задатка и «шага аукциона»

Постановлением Правительства Российской Федерации от 23.09.2016 №954 «О внесении изменений в Правила проведения аукциона по приобретению права на заключение договора водопользования» изменен порядок установления начальной цены предмета аукциона по приобретению права на заключение договора водопользования, размер вносимого задатка и «шага аукциона».

Так, п. 9 постановления Правительства Российской Федерации от 14. 04.2007 №230 «О договоре водопользования, право на заключение которого приобретается на аукционе, и о проведении аукциона» (далее — постановление Правительства РФ №230) начальная цена предмета аукциона, устанавливается в размере годовой платы за пользование водным объектом в соответствии с договором водопользования, исходя из установленных ставок платы за пользование водными объектами, находящимися в федеральной собственности, собственности субъекта Российской Федерации, собственности муниципальных образований.

04.2007 №230 «О договоре водопользования, право на заключение которого приобретается на аукционе, и о проведении аукциона» (далее — постановление Правительства РФ №230) начальная цена предмета аукциона, устанавливается в размере годовой платы за пользование водным объектом в соответствии с договором водопользования, исходя из установленных ставок платы за пользование водными объектами, находящимися в федеральной собственности, собственности субъекта Российской Федерации, собственности муниципальных образований.

Размер задатка вносимого заявителем составляет 100 процентов начальной цены предмета аукциона. Увеличен размер «шага аукциона».

Согласно п. 48 постановления Правительства РФ №230 в день завершения аукциона организатор аукциона и присутствующие члены комиссии подписывают протокол аукциона.

Кроме того, в случае уклонения победителя аукциона в течение 10 рабочих дней после дня завершения аукциона от заключения договора водопользования, организатор аукциона заключает договор водопользования с участником, предложившим предпоследнюю цену предмета аукциона, по цене предмета аукциона, предложенной им. В случае согласия этого участника аукциона заключить договор водопользования этот участник признается победителем аукциона.

В случае согласия этого участника аукциона заключить договор водопользования этот участник признается победителем аукциона.

Задаток, внесенный победителем аукциона, уклонившимся от заключения договора водопользования, не возвращается, а перечисляется в доход соответствующего бюджета бюджетной системы Российской Федерации.

ВС разрешил не доказывать «будущие» факты

Покупатель Александр Борисенко и продавец Гелий Быковский заключили предварительный договор, по условиям которого договорились о подготовке и заключении в последующем договора купли-продажи жилого дома с земельным участком. По предварительному договору покупатель заплатил задаток в $100 000, о чем получил расписку.

Но основной договор так и не был заключен. Борисенко же решил, что виноватым в этом был бы продавец, и в рамках банкротного дела Быковского потребовал включения в реестр денежного требования в двойном размере от переданной продавцу суммы.

В этом сюжете2 июля, 21:45

14 июня, 12:11

Суд первой инстанции сослался на результаты проведенной по делу судебной экспертизы, по результатам которой эксперт сделал выводы, что дата, указанная в расписке, не соответствовала дате изготовления документа, в связи с чем расписка не может быть достаточным доказательством, подтверждающим передачу денежных средств.

Выводы о наличии или отсутствии у покупателя средств для исполнения основного договора не имеют правового значения и не входят в предмет доказывания, уверен Борисенко, который пожаловался в Верховный суд. «Возложение на кредитора, внесшего предоплату, обязанности по доказыванию «будущих» фактов, где бы он взял необходимые суммы, если бы основной договор был заключен, необоснованно и произвольно расширяет толкование разъяснений п. 26 Постановления Пленума ВАС № 35», – пожаловался заявитель.

Борисенко привел совокупность доказательств в подтверждение тому, что он действительно заплатил задаток по предварительному договору:

- на следующий день после заключения предварительного договора должник направил в адрес Rietumu Banka электронное письмо с вложением скан-копии этого договора, что заведомо исключает изготовление документов «задним числом» вопреки выводам судебной экспертизы;

- супруга должника спустя месяц перечислила в пользу Rietumu Banka $100 000 в счет погашения кредита, что подтверждает, каким образом должник распорядился полученными деньгами.

Коллегия ВС по экономическим спорам проверила эти аргументы и направила спор на пересмотр, во время которого суду необходимо проверить, приобрели ли денежные средства статус задатка, а если да, то установить, по чьей вине не был заключен основной договор.

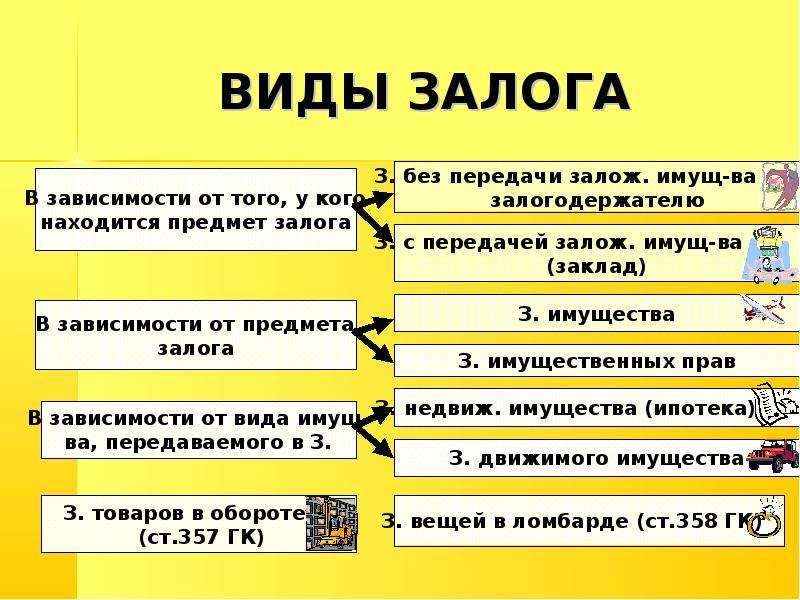

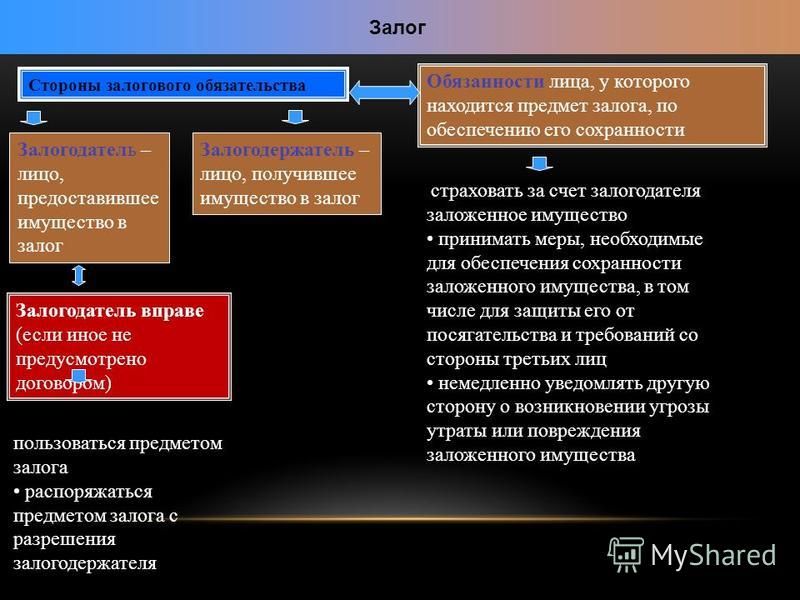

Что такое залог и задаток

Часто при юридическом оформлении договора купли-продажи возникает неразбериха с терминами «залог» и «задаток». С помощью юристов в av.by разобрались с формулировками, их значениями и функциями.Залог и требования к нему

По Гражданскому кодексу Республики Беларусь, залог — это один из способов обеспечения исполнения обязательств. Рассмотрим пример использования залога по отношению к купле-продаже авто. Покупатель оформляет авто в кредит или рассрочку, оплачивает первый взнос. Гарантией следующих выплат будет договор о залоге.

Покупатель оформляет авто в кредит или рассрочку, оплачивает первый взнос. Гарантией следующих выплат будет договор о залоге.

То есть первый вариант оформления: сначала заключить договор купли-продажи, а потом — договор о залоге. Второй вариант: прописать условия залога в договоре купли-продажи.

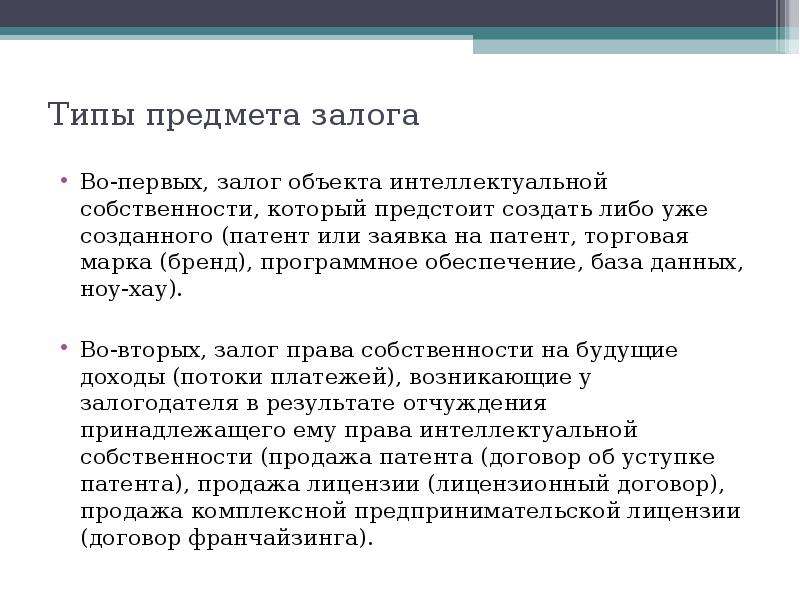

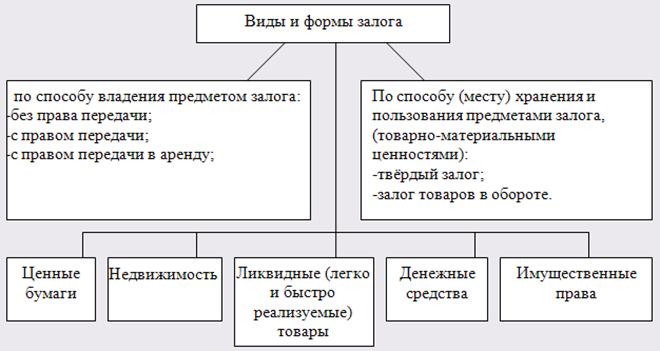

Договор о залоге заключается только в письменной форме, а иногда его должен заверить нотариус. Главная особенность залога, что его эквивалентом не могут выступать деньги, только материальные вещи или имущественные права, которые не изъяты из гражданского оборота.

В договоре о залоге должно быть обязательно указано следующее: предмет залога и его оценка, уточнение, у какой из сторон договора будет храниться залог, существо обеспечиваемого залогом обязательства, размер обеспечиваемого залогом требования и срок исполнения обязательств.

Договор залога составляется в двух экземплярах.

Задаток и юридические условия оформления

Задаток — это денежная сумма, которую одна сторона передаёт другой в счёт будущего исполнения заключения сделки. Иными словами, задаток является гарантией того, что покупатель выполнит условия сделки купли-продажи.

Иными словами, задаток является гарантией того, что покупатель выполнит условия сделки купли-продажи.

Условия нарушения договора о задатке строгие: если продавец нарушил соглашение, то он обязуется вернуть несостоявшемуся покупателю задаток в двойном размере, а также возместить расходы, связанные с осмотром автомобиля. Если соглашение нарушил покупатель, то продавец оставляет задаток себе.

Условия соглашения о задатке оформляются в письменном виде в двух экземплярах. Стороны указывают свои паспортные данные, предмет, в отношении чего даётся задаток, — модель, год и цвет автомобиля. В виде платёжных средств указывают белорусский рубль.

Исходя из разъяснённых значений понятий можно сделать вывод, что залог используется уже после заключения договора как гарантия выплаты оставшейся суммы. Деньги не могут быть залогом. Задаток используют до заключения договора в качестве подтверждения о его оформлении.

При подписании договора о залоге или соглашения о задатке необходимо соблюдать требования законодательства. Только в таком случае права обеих сторон будут защищены юридически.

Только в таком случае права обеих сторон будут защищены юридически.

DefaultDbContext is not initialized correctly, please verify that BeginScope method is invoked.

DefaultDbContext is not initialized correctly, please verify that BeginScope method is invoked. DefaultDbContext is not initialized correctly, please verify that BeginScope method is invoked. Описание: Необработанное исключение при выполнении текущего веб-запроса. Изучите трассировку стека для получения дополнительных сведений о данной ошибке и о вызвавшем ее фрагменте кода.Сведения об исключении: System.InvalidOperationException: DefaultDbContext is not initialized correctly, please verify that BeginScope method is invoked.

Ошибка источника:

|

Информацию о происхождении и месте возникновения исключения можно получить, используя следующую трассировку стека исключений.

Информацию о происхождении и месте возникновения исключения можно получить, используя следующую трассировку стека исключений. Трассировка стека:

|

Web.HttpApplication.ExecuteStepImpl(IExecutionStep step) +75

System.Web.HttpApplication.ExecuteStep(IExecutionStep step, Boolean& completedSynchronously) +93

Web.HttpApplication.ExecuteStepImpl(IExecutionStep step) +75

System.Web.HttpApplication.ExecuteStep(IExecutionStep step, Boolean& completedSynchronously) +93

Информация о версии: Платформа Microsoft .NET Framework, версия:4.0.30319; ASP.NET, версия:4.8.4110.0

Задаток

Задаток.

Задаток — одно из понятий, точное юридическое значение которого не совпадает с бытовым. В обиходе под задатком чаще всего понимается частичный предварительный платеж за товар или услугу (а уже после передачи товара или оказания услуги производится окончательный расчет). Однако задаток — не просто частичный платеж. Это еще и способ обеспечения обязательств. Задаток — это денежная сумма, которую выдает одна из сторон в счет причитающихся платежей другой стороне в доказательство заключения договора и в обеспечение его исполнения.

Задаток выдается в счет платежей по договору той стороной, с которой причитаются эти платежи. Уплата происходит до передачи товара (выполнения работ, оказания услуг). После исполнения договора при окончательном расчете сторона, выплатившая задаток, удерживает его сумму из причитающихся с нее платежей. Для соглашения о задатке предусмотрена простая письменная форма независимо от суммы задатка. Соблюдения письменной формы в данном случае требует Гражданский кодекс. Чтобы передача денежных средств стала задатком, именно так она должна быть названа в составленном и подписанном сторонами документе — соглашении о задатке. Можно предположить, что условия о задатке могут быть определены в основном обязательстве и существовать в форме отдельного соглашения. В случае сомнения в отношении того, является ли сумма, уплаченная в счет причитающихся со стороны по договору платежей, задатком, эта сумма считается уплаченной в качестве аванса, если не доказано иное. Общее назначение аванса и задатка заключается в том, что они являются средством платежа по обусловленному соглашению.

Задаток выдается в счет платежей по договору той стороной, с которой причитаются эти платежи. Уплата происходит до передачи товара (выполнения работ, оказания услуг). После исполнения договора при окончательном расчете сторона, выплатившая задаток, удерживает его сумму из причитающихся с нее платежей. Для соглашения о задатке предусмотрена простая письменная форма независимо от суммы задатка. Соблюдения письменной формы в данном случае требует Гражданский кодекс. Чтобы передача денежных средств стала задатком, именно так она должна быть названа в составленном и подписанном сторонами документе — соглашении о задатке. Можно предположить, что условия о задатке могут быть определены в основном обязательстве и существовать в форме отдельного соглашения. В случае сомнения в отношении того, является ли сумма, уплаченная в счет причитающихся со стороны по договору платежей, задатком, эта сумма считается уплаченной в качестве аванса, если не доказано иное. Общее назначение аванса и задатка заключается в том, что они являются средством платежа по обусловленному соглашению. Но если задаток является средством обеспечения обязательства, то аванс применяется исключительно как средство платежа. Случается, что задаток должен быть просто возвращен. Это бывает, когда договор невозможно исполнить и в этом нет вины ни одной из сторон. Невозможность исполнения должна быть обусловлена объективными факторами. Если за неисполнение договора ответственна сторона, давшая задаток, он остается у другой стороны. Если за неисполнение договора ответственна сторона, получившая задаток, она обязана уплатить другой стороне двойную сумму задатка. Сверх того, сторона, ответственная за неисполнение договора, обязана возместить другой стороне убытки с зачетом суммы задатка, если в договоре не предусмотрено иное. Если получатель задатка приступил к исполнению обязательства, но полностью его не исполнил, то он не обязан возвращать задаток в двойном размере. Неправильное с юридической точки зрения оформление соглашения о задатке может привести к негативным последствиям. Чтобы избежать проблем, нужно придерживаться определенных правил.

Но если задаток является средством обеспечения обязательства, то аванс применяется исключительно как средство платежа. Случается, что задаток должен быть просто возвращен. Это бывает, когда договор невозможно исполнить и в этом нет вины ни одной из сторон. Невозможность исполнения должна быть обусловлена объективными факторами. Если за неисполнение договора ответственна сторона, давшая задаток, он остается у другой стороны. Если за неисполнение договора ответственна сторона, получившая задаток, она обязана уплатить другой стороне двойную сумму задатка. Сверх того, сторона, ответственная за неисполнение договора, обязана возместить другой стороне убытки с зачетом суммы задатка, если в договоре не предусмотрено иное. Если получатель задатка приступил к исполнению обязательства, но полностью его не исполнил, то он не обязан возвращать задаток в двойном размере. Неправильное с юридической точки зрения оформление соглашения о задатке может привести к негативным последствиям. Чтобы избежать проблем, нужно придерживаться определенных правил. В соглашении, составленном в письменной форме, прямо должно быть указано, что предметом его является именно передача денежной суммы в качестве задатка. Уплаченная сумма должна быть уплачена стороной по договору (основному обязательству), с которой причитается уплата денежной суммы другой стороне. Уплаченная сумма, должна являться составной частью суммы основного платежа. Момент заключения соглашения о задатке должен предшествовать моменту начала исполнения обязательств по договору.

В соглашении, составленном в письменной форме, прямо должно быть указано, что предметом его является именно передача денежной суммы в качестве задатка. Уплаченная сумма должна быть уплачена стороной по договору (основному обязательству), с которой причитается уплата денежной суммы другой стороне. Уплаченная сумма, должна являться составной частью суммы основного платежа. Момент заключения соглашения о задатке должен предшествовать моменту начала исполнения обязательств по договору.Опубликовано в Конаковской Общественно-политической газете «Заря» 30 апреля 2010 года.

≡ Вернуться в раздел «Публикации»

Документы

Постановление 40 от 10.02.2017 г.

Об утверждении административного регламента оказания муниципальной услуги «Принятие на учет граждан в качестве нуждающихся в жилых помещениях, предоставляемых по договорам социального найма на территории сельских поселений Кировского муниципального района»

Документ от 28. 02.2017 16:09:00:

Загрузить

02.2017 16:09:00:

Загрузить

Приложение от 28.02.2017 16:09:00:

Загрузить

Постановление 39 от 10.02.2017 г.

Об утверждении административного регламента оказания муниципальной услуги «Признание граждан малоимущими в целях принятия их на учет в качестве нуждающихся в жилых помещениях, предоставляемых по договорам социального найма в границах сельских поселений Кировского муниципального района»

Документ от 28.02.2017 16:08:16:

Загрузить

Приложение от 28.02.2017 16:09:16:

Загрузить

Постановление 25 от 30.01.2017 г.

Об утверждении административного регламента администрации Кировского муниципального района предоставления муниципальной услуги «Прием заявлений и постановка на учет детей в целях зачисления в муниципальные образовательные организации, реализующие основные общеобразовательные программы дошкольного образования»

Документ от 31. 01.2017 16:23:18:

Загрузить

01.2017 16:23:18:

Загрузить

Приложение от 31.01.2017 16:23:18 :Загрузить

Приложение от 31.01.2017 16:23:18 :Загрузить

Постановление 24 от 30.01.2017 г.

Об утверждении административного регламента МБУ КДЦ КМР «Предоставление информации об объектах культурного наследия местного (муниципального) значения, находящихся в муниципальной собственности и включенных в единый государственный реестр объектов культурного наследия (памятников истории и культуры) народов Российской Федерации»

Документ от 31.01.2017 16:22:23:

Загрузить

Приложение от 31.01.2017 16:22:23:

Загрузить

Постановление 23 от 30.01.2017 г.

Об утверждении административного регламента

администрации Кировского муниципального района «Согласование проведения переустройства и (или) перепланировки жилого помещения в границах сельских поселений Кировского муниципального района»

Документ от 31. 01.2017 16:21:29:

Загрузить

01.2017 16:21:29:

Загрузить

Приложение от 31.01.2017 16:21:30 :Загрузить

Приложение от 31.01.2017 16:21:30 :Загрузить

Постановление 17 от 23.01.2017 г.

Об утверждении административного регламента по предоставлению муниципальной услуги «Предоставление земельных участков, находящихся в ведении и (или) собственности органов местного самоуправления муниципальных образований, без торгов» на территории сельских поселений Кировского муниципального района и межселенной территории Кировского муниципального района

Приложение от 27.01.2017 15:27:01 :Загрузить

Приложение от 27.01.2017 15:44:31 :Загрузить

Постановление 22 от 26.01.2017 г.

Об утверждении административного регламента

администрации Кировского муниципального района

«Осуществление муниципального жилищного контроля

на территории Кировского муниципального района»

Приложение от 27. 01.2017 15:18:16 :Загрузить

01.2017 15:18:16 :Загрузить

Приложение от 27.01.2017 15:26:10 :Загрузить

Приложение от 27.01.2017 15:42:54 :Загрузить

Постановление 19 от 23.01.2017 г.

Об утверждении административного регламента

администрации Кировского муниципального района «Перевод жилого помещения в нежилое помещение или нежилого помещения в жилое помещение в границах сельских поселений

Кировского муниципального района»

Приложение от 27.01.2017 15:17:01 :Загрузить

Приложение от 27.01.2017 15:22:45 :Загрузить

Приложение от 27.01.2017 15:25:06 :Загрузить

Постановление 18 от 23.01.2017 г.

Об утверждении административного регламента администрации Кировского муниципального района «Осуществление муниципального лесного контроля на лесных участках, находящихся в муниципальной собственности Кировского муниципального района».

Документ от 27. 01.2017 14:47:10:

Загрузить

01.2017 14:47:10:

Загрузить

Приложение от 27.01.2017 15:07:58:

Загрузить

Постановление 430 от 27.12.2016 г.

Об утверждении административного регламента администрации Кировского муниципального района «Организация транспортного обслуживания населения между поселениями в границах Кировского муниципального района».

Документ от 30.12.2016 11:41:51:

Загрузить

Приложение от 30.12.2016 11:41:51:

Загрузить

Постановление 357 от 10.10.2016 г.

Об утверждении административного регламента администрации Кировского муниципального района «Выдача разрешений на ввод объектов в эксплуатацию»

Документ от 11.11.2016 11:52:29:

Загрузить

Приложение от 11.11.2016 11:51:59:

Загрузить

Постановление 356 от 08. 10.2016 г.

10.2016 г.

Об утверждении административного регламента администрации Кировского муниципального района «Выдача разрешений на строительство в границах сельских поселений Кировского муниципального района»

Документ от 11.11.2016 11:47:14:

Загрузить

Приложение от 19.12.2016 15:52:43:

Загрузить

Постановление 353 от 30.09.2016 г.

Об утверждении административного регламента предоставления муниципальной услуги «Предоставление гражданам в безвозмездное пользование земельных участков, находящихся в муниципальной собственности и расположенных на территории сельских поселений Кировского муниципального района и межселенной территории Кировского муниципального района»

Документ от 11.11.2016 11:46:20:

Загрузить

Постановление 333 от 06.09.2016 г.

Об утверждении административного регламента администрации Кировского муниципального района «Осуществление муниципального земельного контроля»

Документ от 11. 11.2016 11:53:14:

Загрузить

11.2016 11:53:14:

Загрузить

Приложение от 11.11.2016 11:43:55:

Загрузить

Постановление 190 от 22.08.2016 г.

Об утверждении административного регламента оказания муниципальной услуги «Приватизация жилых помещений муниципального жилищного фонда»

Документ от 11.11.2016 11:42:53:

Загрузить

Приложение от 11.11.2016 11:42:53 :Загрузить

Приложение от 11.11.2016 11:42:53 :Загрузить

Постановление 189 от 22.08.2016 г.

Об утверждении административного регламента оказания муниципальной услуги «Выдача справок об участии в приватизации жилых помещений».

Документ от 11.11.2016 11:41:35:

Загрузить

Приложение от 11.11.2016 11:41:54:

Загрузить

Постановление 184 от 12. 08.2016 г.

08.2016 г.

Об утверждении административного регламента архивного отдела администрации Кировского муниципального района по предоставлению муниципальной услуги

«Предоставление информации на основе документов Архивного фонда Российской Федерации и других архивных документов»

Документ от 11.11.2016 11:16:26:

Загрузить

Постановление 134 от 05.06.2016 г.

Документ от 22.07.2016 15:57:30:

Загрузить

Приложение от 22.07.2016 15:57:30:

Загрузить

Постановление 50 от 05.05.2016 г.

Об утверждении административного регламента оказания муниципальной услуги «Бесплатное предоставление земельных участков гражданам для индивидуального жилищного строительства»

Документ от 22.07.2016 15:56:06:

Загрузить

Приложение от 22.07.2016 15:56:39:

Загрузить

Постановление 173 от 13. 07.2016 г.

07.2016 г.

Об утверждении административного регламента администрации Кировского муниципального района «Осуществление муниципального контроля за использованием и охраной недр при добыче общераспространенных полезных ископаемых, а также при строительстве подземных сооружений, не связанных с добычей полезных ископаемых, на территории Кировского муниципального района».

Документ от 22.07.2016 15:55:29:

Загрузить

Сравнение комиссий за возврат депонированных товаров в ведущих банках США

Если вы думали, что ответственный потребитель банковских услуг освобождает вас от всех комиссий, вас ждет сюрприз.

Есть много сборов, которые покупатели считают несправедливыми, но ни одна из них не является столь же печально известной, как плата за возвращенный депонированный товар; иногда называется комиссией за возвращенный депонированный товар или комиссией за возвращенный чек.

Это комиссия, которую вы можете взимать без какой-либо вины, и это тоже недешево.

Плата за возврат депонированного товара НЕ является комиссией за возвращенный товар

Важно отметить, что плата за возвращенный депонированный предмет (или за возвращенный депонированный предмет) составляет , а не , как за возвращенный предмет.

Это распространенное заблуждение среди потребителей банковских услуг — скорее всего, из-за схожести названий.

Комиссия за возврат депонированного предмета — это когда кто-то дает вам чек на определенную сумму, но у них нет средств для ее покрытия — чек отскочит и будет возвращен вам, вкладчику.

Хотя в этой ситуации нет вины вкладчика, так как невозможно узнать, сколько у автора чека находится на его банковском счете, вкладчик по-прежнему несет ответственность за уплату комиссии.

Однако плата за возвращенный товар — это когда вы даете кому-то чек для внесения на его банковский счет, но на вашем банковском счете недостаточно средств для покрытия суммы чека.

Подобно комиссии за овердрафт или комиссии за недостаточность средств, комиссия за возвращенный товар взимается, когда на вашем собственном счете недостаточно средств.

Подробнее о депонированных предметах комиссии за возврат

Чеки могут быть возвращены банком, на который они были выписаны, по разным причинам, включая, помимо прочего, недостаточность средств, остановку платежа и закрытие счета.

Если какие-либо средства из возвращенного депонированного предмета были доступны вам до того, как чек был оплачен в банке, банк оставляет за собой право списать эту сумму с вашего счета. Это связано с тем, что банк держит последнего человека, подписавшего чек, ответственным за чек.

Этот сбор не такой высокий, как тот, который заплатит составитель плохого чека — это может быть комиссия за овердрафт или недостаточность денежных средств.

В настоящее время эта комиссия составляет в среднем 35,20 доллара в 10 крупнейших банках Америки.

Вскоре после того, как с вас будет взиматься плата за возвращенный депонированный предмет, ваш банк отправит вам обратно возвращенный депонированный предмет вместе с уведомлением, в котором будет указана сумма, которую вы заплатили.

В этих ситуациях вкладчик чека становится жертвой двояко: он не получает причитающиеся ему средства от выписавшего чек и получает комиссию от банка.

По сравнению с комиссией за возврат депонированного товара

Согласно сентябрьскому банковскому анализу, проведенному MyBankTracker, в 10 крупнейших банках Америки средняя комиссия за возврат депозита внутри страны составляет 12,85 доллара и 19,33 доллара за иностранный депозит за возврат депозита.

Наибольшую комиссию в размере 19 долларов США взимает банк США, а самую низкую комиссию в размере 10 долларов США взимает Capital One.

Большинство банков не различают внутренние и международные чеки, депонированные и возвращенные неоплаченными.

Посмотрите, сколько взимает ваш банк, в таблице ниже:

Комиссия за возврат депозита в 10 ведущих банках

Что можно сделать, чтобы избежать этой платы

Прежде чем вас несправедливо уплатят депонированной комиссией за возвращенный предмет, самое логичное, что вы можете сделать заранее, — это связаться с составителем чека и спросить, есть ли у него средства для покрытия выписанного вам чека, особенно если вы есть сомнения, что чек будет очищен.

Многие банковские учреждения обрабатывают чеки по счету в порядке убывания, причем в первую очередь списываются самые крупные суммы чеков.

Вместо того, чтобы отклонить ваш самый крупный чек и установить только одну комиссию, банки рассчитывают на клиринг на самые большие суммы, а не на несколько чеков на меньшую сумму.

Банки могут затем взимать несколько комиссионных за овердрафт, которые значительно выросли за последние несколько лет.

Если вам уже заплатили комиссию, вы можете попробовать позвонить в свой банк.

Некоторые банки могут быть готовы отказаться от платы за вас, если вы пользуетесь у них хорошей репутацией.

Например, если вы клиент, чьи депонированные чеки всегда возвращаются, они, скорее всего, не помогут вам и откажутся от этой платы за вас.

Более того, частые встречи с недействительными чеками могут привести к появлению отметок в вашем отчете ChexSystems, банковском эквиваленте кредитного отчета.

К сожалению, большинство банков не смогут сказать вам, есть ли у автора чека достаточно денег на своем счете для оплаты вашего чека.

Эту информацию может предоставить только эмитент чека, поэтому рекомендуется связаться с эмитентом чека по поводу наличия средств перед внесением чека.

Вы можете обналичить чек в банке, выписавшем чек, но вам, возможно, придется заплатить комиссию за обналичивание чеков за то, что вы не являетесь клиентом.

Самые популярные сберегательные счета

Что делать с возвращенными чеками

Возвращенный чек — это чек, который банк-получатель не оплатит. Если вы выписываете чек, наличие чека-бумеранга означает, что ваш банк не будет платить человеку или компании, которым вы его выписали. И если вы получили чек, возвращенный чек — это тот, за который вам не заплатят — по крайней мере, не сразу.

Понимание того, почему отправленный или полученный вами чек может быть отклонен и какие финансовые средства доступны, может помочь вам преодолеть этот непрактичный сценарий и избежать его в следующий раз.

Основные сведения о возвращенных чеках

Банки и предприятия обрабатывают чеки в электронном виде, и потребители могут даже вносить чеки со своих мобильных телефонов. Но то, что сработало в прошлом (например, выписка чека, когда на вашем счету мало средств), может больше не работать и может привести к возвращенному чеку, который вам позже придется повторно депонировать.

Но то, что сработало в прошлом (например, выписка чека, когда на вашем счету мало средств), может больше не работать и может привести к возвращенному чеку, который вам позже придется повторно депонировать.

Это чеки, которые банк выписавшего чек не может обработать, поэтому он отклоняет их и возвращает банку, который представил чек для оплаты.Возможные причины возврата чеков:

- Недостаточно средств : Чек может отклониться, когда отправитель выдает так называемый чек на недостаточность средств (NSF), который является тем, что у человека недостаточно денег для покрытия.

- Остановить платежи : запрос не оплачивать чек, который был выдан, также может привести к возврату чека.

- Чек слишком старый для оплаты : Банк может рассматривать чек как безнадежный, если он был обналичен более чем через шесть месяцев после даты чека.

- Неправильно написано : Чек может быть возвращен, например, если отправитель не подписал его.

Из-за этих ограничений становится все труднее выпускать чеки (выписывать их до того, как у вас появятся свободные средства) и надеяться, что средства поступят на ваш счет до того, как ваш чек будет депонирован. Даже если вы выпишете бумажный чек, есть большая вероятность, что чек будет преобразован в электронный чек в кассе и что средства будут доступны получателю быстро — обычно в течение двух рабочих дней после депонирования чека.Если у вас нет средств, чек может быть возвращен, и вам придется попытаться отправить его снова.

Если чек отклонен из-за недостаточности средств, банк, как правило, разрешает вам внести его снова, но нет строгого правила относительно того, сколько раз он должен разрешать вам повторно депонировать его.

Риски написания плохих чеков

Планируете вы это или нет, но выписывая чеки, которые в конечном итоге возвращают, вы навлекаете на себя неприятности. Вот некоторые из проблем, с которыми вы столкнетесь:

- В конечном итоге вам придется заплатить большие сборы, включая сборы NSF, если вы эмитент, или сбор за возврат чека, если вы являетесь получателем.

- Ваш банк может закрыть ваш счет, и в результате другие банки могут отклонить вас как клиента.

- Ваш кредит может в конечном итоге пострадать, если плохой чек приведет к задержке платежа, из-за чего вам будет сложно занять деньги (или найти работу или страховку).

- Вы окажетесь в бесполезных базах данных, используемых банками и розничными торговцами, что затруднит открытие счетов и выписку чеков в будущем.

- У вас могут возникнуть проблемы с законом, так как намеренное выписание плохих чеков является незаконным.

Комиссия NSF взимается, когда банк возвращает неоплаченный чек. Это эквивалентно комиссии за овердрафт — около 35 долларов за неудавшуюся транзакцию в крупных розничных банках.

Что делать, если вы получили неверный чек

Если вы получили возвращенные чеки как продавец или просто как физическое лицо, вы можете задаться вопросом, как взаимодействовать с людьми, выписывающими плохие чеки (чтобы получить причитающиеся вам деньги). Идеи включают:

Идеи включают:

- Просто спросите : Для начала попробуйте собрать деньги.Свяжитесь с автором чеков и попросите оплатить платеж. Возможно, это была честная ошибка, и они могут иметь полное намерение заплатить вам. Это одна из причин, по которой полезно убедиться, что в чеках всегда отображается текущий номер телефона.

- Посетите отделение : Вы также можете пойти в отделение банка, в котором выписан чек, и попытаться обналичить его. Необходимые вам деньги (если они есть) будут в банке выписавшего чек, а не в вашем. Когда вы посещаете банк лично, вы также можете избежать платы за возвращенный чек за депонирование ненадежных чеков.

- Время все правильно : Если вам повезет, вы окажетесь в банке вскоре после того, как выписатель чеков внесет деньги. Начало или конец месяца может быть хорошим временем, чтобы попытаться забрать деньги, если человеку заплатят прямым депозитом. Вы также можете попытаться сэкономить на поездке, позвонив в банк и попросив проверить средства на чеке. Некоторые банки не захотят проверять средства из соображений конфиденциальности, но они все равно могут подтвердить, существует ли связанный банковский счет.

- Обратитесь к средствам правовой защиты : Если составитель чека не выплатит возвращенный чек, вам, возможно, придется предпринять более агрессивные действия, чтобы получить ваши деньги. Например, вам может потребоваться написать письмо с требованием, и, если это не приведет к спровоцированию платежа, подать иск против автора чека или отправить его счет в агентство по сбору платежей.

Некоторые банки не захотят проверять средства из соображений конфиденциальности, но они все равно могут подтвердить, существует ли связанный банковский счет.

Некоторые банки не захотят проверять средства из соображений конфиденциальности, но они все равно могут подтвердить, существует ли связанный банковский счет.В каждом штате действуют разные законы о том, как обращаться с возвращенными чеками, а также о соответствующих штрафах и долларовых лимитах. Обратитесь в свой банк или в офис местного окружного прокурора для получения инструкций о том, как поступать с возвращенными чеками, которые у вас есть.

Предотвращение возврата чеков

Единственный верный способ избежать получения чека, который банк отклоняет, — это прекратить принимать чеки в качестве формы оплаты. Поскольку это может вывести вас из бизнеса или затруднить получение платежа, лучше всего снизить вероятность получения плохого чека, приняв меры предосторожности:

Поскольку это может вывести вас из бизнеса или затруднить получение платежа, лучше всего снизить вероятность получения плохого чека, приняв меры предосторожности:

- Обратите внимание на элементы безопасности на чеке, включая микропечать (крошечные символы на чеке) и водяной знак на обратной стороне.

- Привлечь службу проверки чеков для выявления клиентов, которые в прошлом выписывали плохие чеки.

- Преобразуйте бумажные чеки в электронные с помощью службы конвертации чеков или сразу же внесите их на свое мобильное устройство, если это возможно.

- Взимать с клиентов комиссию, чтобы препятствовать возвращению чеков и компенсировать вам потраченное время (надлежащим образом раскрывайте размер комиссии в точке продажи и убедитесь, что раскрытие информации соответствует всем законам).

- Поощряйте другие формы оплаты.Возможные возвратные платежи делают прием платежей по картам дорогостоящим и рискованным, но если вы сделаете шаг вперед, это может того стоить.

Определение транзитного пункта

Что такое транзитный пункт?

Транзитный товар — это любой чек или тратта, выпущенная учреждением, отличным от банка, в котором он был первоначально депонирован. Транзитные позиции отделены от внутренних транзакций с использованием чеков, выписанных собственными клиентами банка. Транзитные позиции передаются в банк плательщика либо путем прямого предъявления, либо через местную клиринговую палату.

Ключевые выводы

- Транзитная позиция — это межбанковская транзакция, при которой чек или тратта выписываются в одном банке для депонирования в другом банке.

- Внесение чека в ваш банк, выписанного кем-то, кто является клиентом в другом банке, является типичным примером транзитного отправления.

- Транзитные позиции должны быть согласованы с использованием клирингового механизма или регионального процессингового центра. Сегодня большинство транзитных отправлений оформляются электронным способом через сеть ACH.

Общие сведения о транзитных позициях

Допустим, Джон выписывает Сьюзен личный чек на 50 долларов, снятый с его текущего счета в Wells Fargo. Сьюзан берет личный чек в свой собственный банк, Bank of America, чтобы положить его на свой текущий счет. Поскольку товар берется со счета в банке, отличном от того, в котором он хранится, он является транзитным.

Транзитные документы также могут быть представлены в банк плательщика через один из Федеральных резервных банков или региональный центр обработки чеков.Эти чеки обычно выписываются и сортируются банками до обработки их собственных чеков.

Когда банк принимает на депозит транзитный чек или другое транзитное отправление, он должен оформить чек в банке, на который он выписан. Это означает, что он должен проверить наличие достаточных средств на счете, на который выписан предмет, для покрытия этого предмета, а затем получить эти средства от банка-эмитента.

Как банки обрабатывают транзитные товары

Большинство банков будут удерживать депонированный транзитный чек, как это разрешено Регламентом Федеральной резервной системы. Положение CC позволяет банкам задерживать транзитные товары на срок до девяти дней. Большинство банков удерживают транзитный товар на срок, достаточный для того, чтобы товар был очищен от счета, на который он был выставлен. Поскольку товар выставлен на счет в другом банке, нежели тот, в котором он был депонирован, это может занять несколько дней.

Положение CC позволяет банкам задерживать транзитные товары на срок до девяти дней. Большинство банков удерживают транзитный товар на срок, достаточный для того, чтобы товар был очищен от счета, на который он был выставлен. Поскольку товар выставлен на счет в другом банке, нежели тот, в котором он был депонирован, это может занять несколько дней.

Однако многие банки в соответствии с политикой политики предоставляют средства от депонированных транзитных отправлений на следующий рабочий день после депозита или через два рабочих дня. Это возможно, потому что конвертация электронных чеков и другие формы конвертации электронных банковских трат позволяют быстрее оформлять транзитные отправления.

Если на счете, на который они были сняты, недостаточно средств, транзитное отправление не будет оформлено. Когда это произойдет, средства не будут зачислены в виде планов. В некоторых случаях банк может согласиться обналичить транзитный отправление до того, как он будет очищен, но если он не будет очищен, банк затем спишет сумму со счета вкладчика, чтобы покрыть несоответствие.

Автоматическая очистка (ACH)

ACH-перевод — это электронный денежный перевод от банка к банку, который обрабатывается через сеть автоматизированной клиринговой палаты.Переводы ACH — это способ электронного перемещения денег между счетами в разных банках. Они позволяют удобно и безопасно отправлять и получать деньги.

Вы можете использовать переводы ACH, даже не осознавая этого. Например, если вам платят прямым переводом, это форма ACH-перевода. Оплата счетов онлайн через ваш банковский счет — еще один. Вы также можете использовать переводы ACH для внесения разовых или периодических вкладов на индивидуальный пенсионный счет, налогооблагаемый брокерский счет или сберегательный счет колледжа.Владельцы бизнеса также могут использовать ACH для оплаты поставщикам или получения платежей от клиентов и заказчиков. Только в 2017 году было обработано более 21 миллиарда транзакций ACH.

Ограничения по хранению иностранных ценных бумаг: Банковское дело: Казначейские операции: Офис казначея: Университет Индианы

| Дата: | 4 мая 2007 г. |

| Кому: | Все пункты обработки доходов, принимающие международные чеки |

| Из: | Офис казначея — казначейские операции |

IU недавно получила уведомление от наших банков об ограничениях в долларах, которые были наложены на минимальный эквивалент долларов США (USD) международных отправлений, которые они будут отправлять на сбор.Недавние изменения в стоимости и способах сбора и оформления международных чеков банками США требуют от IU более строгих ограничений в отношении платежей, полученных через международные чеки, денежные переводы и кассовые чеки.

Действует с с 1 мая 2007 г. IU больше не сможет принимать какие-либо международные чеки или оборотные инструменты, стоимость которых в долларах США не превышает 250 долларов США. Международные отправления, отправленные в банк на депозит в размере 250,00 долларов США или меньше, могут быть возвращены в необработанном виде и могут привести к убыткам для отдела.

Процедура депонирования международных отправлений на сумму более 250 долларов США должна быть получена в Казначействе. Свяжитесь с электронной почтой группы moneymov или по телефону 812-855-9268, чтобы узнать о последних процедурах.

См. Определения ниже для описания терминов «международный предмет», «сбор» и «процесс сбора».

Определения:

- Международным товаром считается любой чек, тратта, кассовый чек или денежный перевод, который соответствует как минимум одному из следующих критериев:

- Вексель выписан в любом банке, физически не расположенном в США.

- Товар, подлежащий оплате через любой банк, физически не находящийся в США.

- Товар написан в любой валюте, кроме долларов США.

- Вещь, выписанная в канадском банке.

- Вексель, выписанный в банке США, но оплачиваемый в иностранной валюте.

- Вексель, выписанный в неамериканском банке, но оплачиваемый в долларах США.

- Для получения денег от международного отправления его необходимо отправить на инкассо:

- Сбор — это процесс, с помощью которого U.S. bank отправляет международное отправление для оплаты в неамериканский (иностранный) банк.

- Процесс инкассации : IU передает международный предмет в наш банк. Наш банк (банк США) отправляет товар на оплату в иностранный банк. Иностранный банк устанавливает комиссию за обработку платежного требования. Платеж за вычетом комиссии иностранного банка применяется к обменному курсу иностранной валюты, а оставшиеся средства переводятся в долларах США в банк США, который первоначально представил товар для оплаты.После получения банк США устанавливает комиссию за свою роль в процессе сбора иностранных предметов. Средства от первоначального платежа и все связанные с этим комиссии зачисляются на банковский счет IU. Этот процесс сбора обычно занимает 2-4 месяца.

Если вам необходимо принять международные платежи на сумму не более 250 долларов США, пожалуйста, свяжитесь с Казначейством по телефону 812-855-0586 или по электронной почте, чтобы узнать о вариантах обработки. Эти варианты будут включать кредитную карту.Пожалуйста, укажите в любом оставленном вами сообщении, что вас интересуют варианты обработки, доступные для международных платежей. Вы также можете найти информацию об этих утвержденных вариантах обработки доходов на веб-сайте казначея.

Является ли возвратный возврат товара причиной беспокойства продавца?

Является ли возврат товара

возвратным платежом причиной беспокойства продавца?Вы можете быть удивлены, узнав, что возвратный платеж за возвращенный товар на самом деле не является возвратным платежом.По крайней мере, не так, как мы обычно здесь о них говорим.

При стандартном возвратном платеже покупатель подает иск против продавца о возврате средств. Это взаимодействие между держателем карты и продавцом, основанное на транзакции по платежной карте. Напротив, возвратный платеж за возвращаемый товар — это то, что банк выдает своему клиенту. Он извлекает средства со счета клиента банка после отклонения депозита от третьего лица и даже не использует кредитную или дебетовую карту.

Итог: слово «возвратный платеж» используется для обозначения двух разных процессов, которые имеют мало общего друг с другом.

Итак, если возвратный платеж за возвращенный товар не является возвратным платежом с платежной карты, нужно ли продавцам вообще о них беспокоиться? По большей части ответ — «нет». Тем не менее, все же неплохо понять, что это такое и как они работают. Имея это в виду, давайте подробно рассмотрим их функции и использование.

Смущает

Промышленный жаргон ?Мы знаем, как помочь вам поговорить с банками.Нажмите, чтобы узнать больше.

Общие сведения о

Возвратные отозванные товарыЕсли вы похожи на большинство продавцов, простое произнесение вслух «возврат платежа» может вызвать резкий скачок уровня стресса. Это слово несет в себе множество коннотаций, некоторые из которых кажутся противоречивыми, и почти все они имеют отрицательный смысл.

Эта реакция понятна: как правило, возвратные платежи не делают ничего, кроме как отнимают время, усилия и прибыль. Естественно быть настороже, предполагая, что возвратный платеж за возвращенный товар — это всего лишь еще один способ для клиентов и эмитентов карт украсть ваш доход.К счастью, это не так.

Лучший способ объяснить, какие возвратные платежи товаров — это , — сначала изучить, что это за , а не . Когда мы используем слово «возвратный платеж», мы чаще всего имеем в виду принудительный перевод средств от продавца к потребителю. Возвратные платежи, разработанные как средство защиты потребителей, служат последним средством для держателей карт, которые стали жертвами мошенничества или недобросовестных продавцов.

Если клиент оспаривает покупку платежной карты, но не может решить проблему напрямую с продавцом, банк может инициировать возвратный платеж.В этот момент стоимость транзакции переводится прямо с вашего счета на счет держателя карты. Обычно вы не имеете никакого отношения к этому решению; на самом деле, вы можете даже не узнать об этом, пока не получите уведомление постфактум.

Возвратные платежи являются частью соглашения об обработке карты. Они также являются правом клиента, закрепленным в федеральном законодательстве. Таким образом, ваш единственный вариант ответа на возвратный платеж — это оспорить дело или просто принять это как затраты на ведение бизнеса. В обоих сценариях вы можете пожертвовать некоторой прибылью и столкнуться с дополнительными сборами.

Однако, несмотря на название, возвратный платеж за возвращаемый товар — это , а не — спор по транзакции кредитной карты. Использование слова «возвратный платеж» в названии заставляет звучать как как спор о транзакции, но здесь процесс не вращается вокруг кредитных карт. Кроме того, любые комиссии оплачиваются потребителями, а не продавцами.

Возврат товара

Возвратные платежи по сравнению с Овердрафты и NSFВозврат предмета Возврат товара

[существительное] / * rɪˈtɜrn • aɪtəm • tʃɑːrdʒ bæk /Возвратный возврат товара — это комиссия, взимаемая с клиента банка, который пытается внести или обналичить чек третьей стороны, но указанный чек отклонен.Эти комиссии взимаются как списание с текущего счета покупателя и отличаются от возвратных платежей по платежным картам (которые производятся как списание со счета продавца).

Чтобы проиллюстрировать эту концепцию, давайте посмотрим на Таблицу комиссионных сборов для личного счета Банка Америки (обновленную в конце 2019 года) в разделе «Другие сборы и услуги по счету: Разное». Здесь BoA определяет комиссию за возврат товара как плату, взимаемую «каждый раз, когда чек или другой товар, который [Bank of America] либо обналичил для вас, либо принял для внесения депозита на ваш счет, возвращается нам неоплаченным.”

Если вам кажется, что это похоже на возврат комиссии по чеку, вы не за горами. Разница в основном зависит от того, был ли чек выписан для погашения долга, депонирован или обналичен.

Большинство людей понимают возвращенный чек: клиент выписывает чек вашей компании, чтобы оплатить покупку. Если чек не погашен, банк может либо оплатить предмет и перерасходовать счет (сделав это предметом овердрафта), либо вернуть предмет неоплаченным (с пометкой «NSF» или «Недостаточно средств»).

Любой ответ приводит к штрафу для потребителя, и если ваш банк должен «отскочить» чек, может взиматься комиссия и с вашего торгового счета. Однако ни одна из этих комиссий не считается комиссией за возврат товара.

Возврат товара — это совершенно другое животное; тот, где продавец редко является частью уравнения. Здесь клиент идет в свой банк и вносит или обналичивает чек от третьего лица. Если этот чек отклоняется, это помечается как возвратный платеж за возвращенный товар, и с клиента взимается комиссия.

Обычно эти комиссии меньше, чем комиссии за овердрафт или NSF, но продавец не оштрафован, потому что транзакция купли-продажи не состоялась. Единственный способ, при котором продавец действительно участвует в возвратном платеже за возвращаемый товар, — это если продавец был третьей стороной, выписавшей отсканированный чек. Эта иллюстрация более четко показывает разницу:

50 советов инсайдеров по предотвращению повторных возвратных платежей

Загрузите наше БЕСПЛАТНОЕ руководство с 50 пошаговыми инструкциями по предотвращению возвратных платежей.Изучите инсайдерские секреты, которые снизят риск возвратных платежей, увеличат вашу прибыль и обеспечат долговечность вашего бизнеса.

Скачать бесплатноЗапутывающий мир

Банковский жаргонХотя это неприятно, что банк использует вариацию одного и того же термина для двух разных вещей, они далеко не единственные виновники. Вот несколько терминов, которые разные банки используют для обозначения так называемого возвратного платежа за возвращаемый товар:

- Депонированный товар возвращен

- Обналиченный товар возвращен

- Отклоненный чек

- Депонированный чек возвращен неоплаченным

- Возвратный платеж

- Возврат отклоненного товара

- Возврат депонированного или обналиченного предмета

- Возврат платежа по обналиченному или депонированному предмету, возвращенный

… и многие другие.Фактически, сам BoA также использует два других термина (комиссия за возврат депонированного предмета, плата за возврат обналиченного предмета) для вариантов одного и того же процесса!

Отсутствие стандартизированной номенклатуры сбивает с толку. Но когда один из этих общих терминов используется как для проверки клиента, так и для несвязанного, ориентированного на торговца процесса, это только усугубляет ситуацию. Было бы легко уделить слишком много — или недостаточно — внимания неправильному вопросу, если у вас нет полного понимания обоих терминов.

Некоторые

Возвратные платежи Действительно проблемаНесмотря на то, что многие думают, возвратные платежи за возвращенные товары происходят между клиентами и их банками.Они состоят из дебетования текущего или сберегательного счета потребителя. Таким образом, они не имеют отношения к кредитным картам и не имеют отношения к продавцу.

Возвратные платежи, о которых следует беспокоиться продавцам, — это возвратные платежи по платежным картам… и они могут нанести невыразимый финансовый ущерб. Возвратные платежи — это списание средств со счета продавца. Они могут усугубляться административными и штрафными сборами и потерей товара. И хотя они могут быть вызваны преступным мошенничеством или ошибкой продавца, возвратные платежи чаще всего являются результатом дружеского мошенничества.

Это хорошо, что продавцам не нужно беспокоиться о возвратных платежах за товар, но это вряд ли отменяет тот факт, что возвратные платежи представляют собой реальную и растущую угрозу для доходов и долгосрочной жизнеспособности продавцов. В Chargebacks911® мы работаем с продавцами над созданием устойчивых стратегий управления возвратными платежами. Мы также делаем все возможное, чтобы помочь людям, не имеющим отношения к отрасли, интерпретировать стресс, связанный с запутанным банковским жаргоном, и упростить сложные, многогранные уровни кодексов и правил, связанных с возвратными платежами.

Решение о плате за возврат предмета на 2020 год

Комиссия DRI за 2019 год основана на данных о стоимости возвращаемых депозитов, независимо полученных из выборки государственных банков и кредитных союзов. Подразделение собрало эти данные в ходе своих регулярных проверок финансовой безопасности и устойчивости в соответствии с разделом 2 главы 167 Общего законодательства штата Массачусетс. Выборка учреждений обоснованно отражает отраслевые различия в размере активов, типе чартера, географическом положении и процедурах обработки DRI.Подразделение использовало данные о затратах DRI за три года для определения максимально допустимой платы в соответствии с главой 167D Общего законодательства штата Массачусетс, раздел 6 и разделом 41A раздела 171 Общего законодательства штата Массачусетс. Ниже приводится краткое изложение данных, собранных в ходе выборочного обследования, проведенного Отделом.

Всего было опрошено 84 учреждения. В эту выборку вошли 22 банка и 62 кредитных союза [2]. Стоимость обработки возвращенных на депозит товаров колеблется от 1,43 до 36,04 доллара за каждую вещь. Средняя стоимость обработки элемента возврата депозита составила 9 долларов США.32 для банков и кредитных союзов вместе взятых. Банки в среднем обходились в 8,66 долларов, а кредитные союзы — в 9,55 долларов. Средняя стоимость всех учреждений составляла 7,99 доллара за штуку.

[2] В список ответивших организаций входят 8 кооперативных банков, 11 сберегательных касс, 3 коммерческих банка и 62 кредитных союза. Размеры активов всех опрошенных организаций варьировались от 3 до 5 миллиардов долларов. Общие активы всех отобранных учреждений составляют примерно 50 долларов США.47 миллиардов. Опрос проводился во время регулярных проверок безопасности и надежности в течение трех лет с 1 января 2017 г. по 31 декабря 2019 г. Отобранные учреждения проводились исключительно на основании расписания проверок. В результате компоненты выборки выбираются случайным образом и не обязательно являются репрезентативной выборкой для всех учреждений. Все собранные данные были проверены на предмет обоснованности.

Максимально допустимый сбор, зарегистрированный в штате Массачусетс, банки и кредитные союзы могут оценивать определенные потребительские депозитные счета для обработки неоплаченных чеков или предметов прямого восстановления в соответствии с главой 167D, раздел 6 Общих законов Массачусетса и разделом 41A Общих законов штата Массачусетс, главой 171, соответственно, должны составлять 7 долларов. .99. Это определение размера сбора вступает в силу с 1 августа 2020 года по 31 июля 2021 года или до тех пор, пока Подразделение не примет решение о размере сбора DRI за 2021 год.

Учреждения, учрежденные государством, доводятся до сведения, что вышеуказанный сбор за DRI является максимальным размером, разрешенным законом. Учреждения, однако, могут выбрать более низкую плату за DRI или отказаться от платы для своих клиентов.

Мэри Л. Галлахер

Комиссар банков

15 июня 2020

Mobile Deposit Capture — Champion Credit Union

Камера вашего смартфона Mobile Deposit Capture от Champion Credit Union превращается в машину для внесения чеков! Вы можете депонировать свои чеки без специальной поездки в Кредитный союз.Проверить Депозиты теперь можно сделать прямо в приложении Champion Credit Union! См. Инструкции ниже.

Инструкции по захвату мобильного депозита

- Загрузите приложение TouchBanking из App Store

- Зайдите в Apple Play или Google Play

- Найдите TouchBanking (после того, как вы нажмете на приложение, под названием приложения будет указано Fiserv Solutions, Inc.)

- Нажмите Установить

- После установки нажмите «Открыть» или найдите загруженные вами приложения и откройте.

- Когда будет предложено ввести код приложения, введите слово Champion (без учета регистра) и нажмите «Продолжить»

- Вам будет предложено ввести свой идентификатор пользователя и пароль. Это ваш идентификатор пользователя и пароль виртуального филиала. Введите информацию и нажмите «Войти».

- Что нового

- Существует ряд экранов, которые можно пролистывать влево, чтобы просмотреть, что нового в приложении. Когда закончите, или если вы не хотите проверять, нажмите x в верхнем левом углу рядом со словами What’s new

- Чтобы внести чек после входа в приложение TouchBanking

- Подтвердите обратную сторону чека, как обычно, подписью И словами Для Mobile Deposit only в Champion Credit Union, Inc.

- Нажмите «Депозит» в верхнем меню приложения

- Нажмите «Внести чек»

- Выберите счет, на который вы хотите внести чек, из раскрывающегося списка.

- Введите сумму чека

- Нажмите Сделать фото

2. Когда будет предложено Разрешить Touch Banking для фотосъемки и записи видео, нажмите «Разрешить»

.- Появится экран с инструкциями для центрирования проверки на темной поверхности, обеспечения достаточного освещения, проверки выравнивания, удерживания и нажатия кнопки захвата, когда будете готовы.Нажмите «Продолжить» внизу экрана.

- Следуя этим инструкциям, щелкните круглый круг, чтобы сделать снимок лицевой стороны чека. Если изображение хорошее, нажмите «Использовать», если нет, нажмите «Повторная съемка» и сделайте снимок повторно, пока не получите хорошее изображение.

- Повторить для заднего изображения чека

- Подтвердить депозит

3. Убедитесь, что сумма верна и счет, на который вы вносите депозит, правильный. Если это так, нажмите «Внести депозит», если нет, нажмите «Изменить» и исправьте информацию и повторно сделайте фотографии, следуя приведенным выше инструкциям.

4. Щелкните Внести депозит

- Вы должны увидеть сообщение в верхней части экрана, которое гласит: «Вы успешно внесли чек на сумму ________ долларов США (сумма, которую вы внесли на счет).

- Храните чек до тех пор, пока товар не будет принят кредитным союзом и средства не будут переведены на ваш счет.

- Чтобы проверить, был ли принят элемент захвата мобильного депозита

- Нажмите «Депозит» в верхнем меню при входе в приложение TouchBanking

- Нажмите Просмотреть историю мобильных депозитов

- Щелкните «Все», чтобы просмотреть все элементы и статус, или щелкните «Принято», «Ожидание», «Не удалось», чтобы просмотреть отдельные элементы в каждой категории.

Обычно Чеки, депонированные каждый рабочий день до 15:00, принимаются в тот же день, депозиты, внесенные в нерабочие дни, будут рассмотрены на следующий рабочий день. Как правило, средства поступают в течение двух рабочих дней с момента их поступления.