Статья 7. Право на обращение в арбитражный суд \ КонсультантПлюс

Подготовлена редакция документа с изменениями, не вступившими в силу

Статья 7. Право на обращение в арбитражный суд

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 7

— Кредитор хочет признать должника банкротом, ввести наблюдение и включить требование в реестр

— Кредитор хочет признать ликвидируемого должника банкротом

— Кредитор (конкурсный кредитор, уполномоченный орган) хочет признать гражданина (ИП) банкротом

— Заявитель хочет отменить определение о возвращении заявления о включении требований в реестр требований кредиторов

— Заявитель хочет отменить определение о возвращении заявления о признании должника банкротом

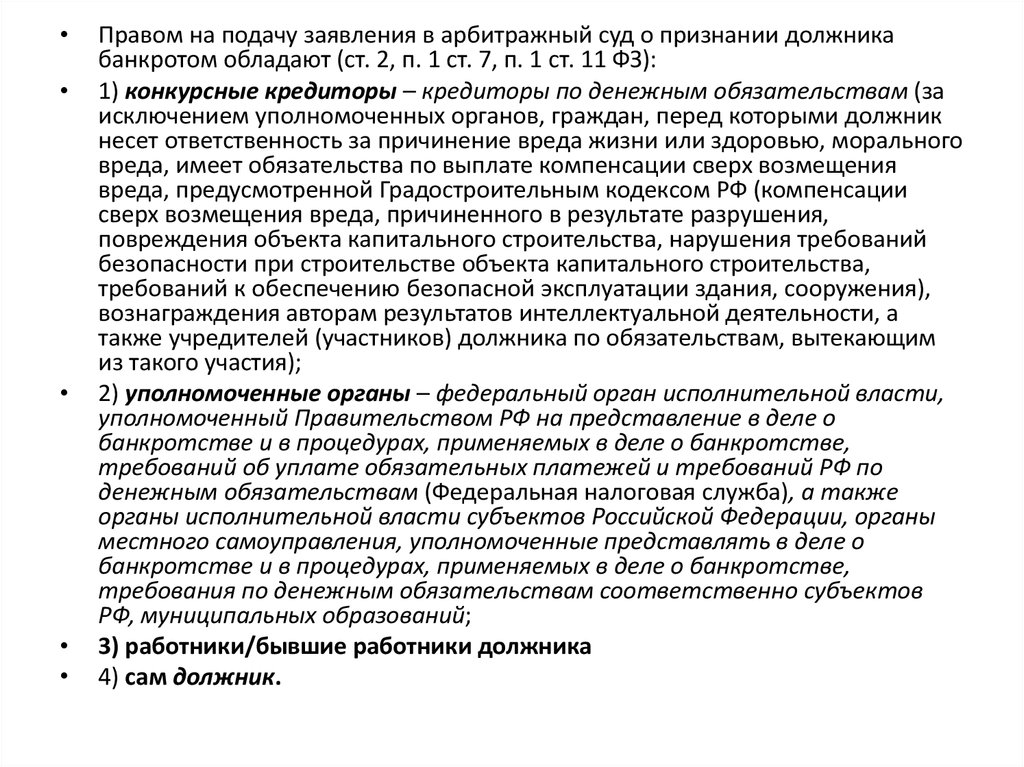

1. Правом на обращение в арбитражный суд с заявлением о признании должника банкротом обладают должник, конкурсный кредитор, уполномоченные органы, а также работник, бывший работник должника, имеющие требования о выплате выходных пособий и (или) об оплате труда.

(в ред. Федерального закона от 29.06.2015 N 186-ФЗ)

(см. текст в предыдущей редакции)

2. Право на обращение в арбитражный суд возникает у конкурсного кредитора, работника, бывшего работника должника, уполномоченного органа по денежным обязательствам с даты вступления в законную силу решения суда, арбитражного суда или судебного акта о выдаче исполнительных листов на принудительное исполнение решений третейского суда о взыскании с должника денежных средств.

(в ред. Федерального закона от 29.06.2015 N 186-ФЗ)

(см. текст в предыдущей редакции)

Право на обращение в арбитражный суд возникает у конкурсного кредитора — кредитной организации, у кредитного управляющего по договору синдицированного кредита (займа) (глава X.1 настоящего Федерального закона), а также у конкурсного кредитора — государственной корпорации «ВЭБ.РФ» с даты возникновения у должника признаков банкротства, установленных настоящим Федеральным законом.

(в ред. Федерального закона от 22. 12.2020 N 447-ФЗ)

12.2020 N 447-ФЗ)

(см. текст в предыдущей редакции)

Право на обращение в арбитражный суд возникает у уполномоченного органа по обязательным платежам по истечении тридцати дней с даты принятия решения, указанного в абзаце втором пункта 3 статьи 6 настоящего Федерального закона.

(п. 2 в ред. Федерального закона от 29.12.2014 N 482-ФЗ)

(см. текст в предыдущей редакции)

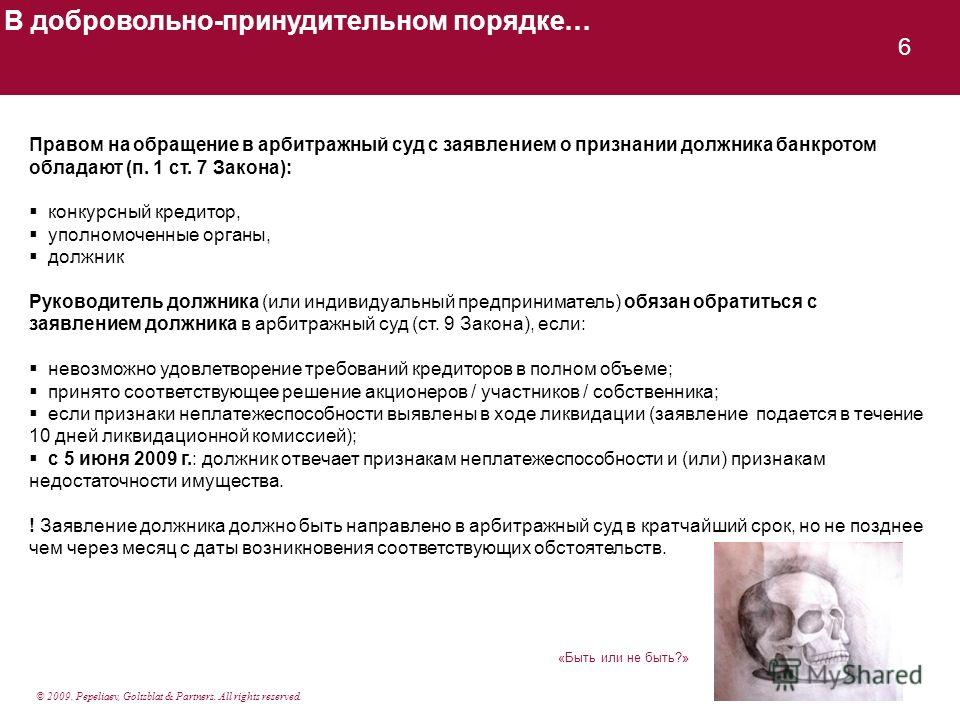

2.1. Право на обращение в арбитражный суд возникает у конкурсного кредитора, должника, работника, бывшего работника должника в порядке, установленном пунктом 2 настоящей статьи, при условии предварительного, не менее чем за пятнадцать календарных дней до обращения в арбитражный суд, опубликования уведомления о намерении обратиться с заявлением о признании должника банкротом путем включения его в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

По истечении тридцати дней со дня опубликования указанного уведомления сведения, содержащиеся в нем, утрачивают силу.

(абзац введен Федеральным законом от 12. 11.2019 N 377-ФЗ)

11.2019 N 377-ФЗ)

(п. 2.1 введен Федеральным законом от 29.12.2014 N 482-ФЗ; в ред. Федерального закона от 29.07.2017 N 218-ФЗ)

(см. текст в предыдущей редакции)

3. Частичное исполнение требований конкурсного кредитора, работника, бывшего работника должника, уполномоченного органа не является основанием для отказа арбитражным судом в принятии заявления о признании должника банкротом, если сумма неисполненных требований составляет не менее чем размер, определяемый в соответствии с пунктом 2 статьи 6 настоящего Федерального закона.

(в ред. Федерального закона от 29.06.2015 N 186-ФЗ)

(см. текст в предыдущей редакции)

Заявление о намерении обратиться в суд с заявлением о банкротстве должника

Соблюдение Вашей конфиденциальности важно для нас. По этой причине, мы разработали Политику Конфиденциальности, которая описывает, как мы используем и храним Вашу информацию. Пожалуйста, ознакомьтесь с нашими правилами соблюдения конфиденциальности и сообщите нам, если у вас возникнут какие-либо вопросы.

Сбор и использование персональной информации

Под персональной информацией понимаются данные, которые могут быть использованы для идентификации определенного лица либо связи с ним.

От вас может быть запрошено предоставление вашей персональной информации в любой момент, когда вы связываетесь с нами.

Ниже приведены некоторые примеры типов персональной информации, которую мы можем собирать, и как мы можем использовать такую информацию.

Какую персональную информацию мы собираем:

- Когда вы оставляете заявку на сайте, мы можем собирать различную информацию, включая ваши имя, номер телефона, адрес электронной почты и т.д.

Как мы используем вашу персональную информацию:

- Собираемая нами персональная информация позволяет нам связываться с вами и сообщать об уникальных предложениях, акциях и других мероприятиях и ближайших событиях.

- Время от времени, мы можем использовать вашу персональную информацию для отправки важных уведомлений и сообщений.

- Мы также можем использовать персональную информацию для внутренних целей, таких как проведения аудита, анализа данных и различных исследований в целях улучшения услуг предоставляемых нами и предоставления Вам рекомендаций относительно наших услуг.

- Если вы принимаете участие в розыгрыше призов, конкурсе или сходном стимулирующем мероприятии, мы можем использовать предоставляемую вами информацию для управления такими программами.

Раскрытие информации третьим лицам

Мы не раскрываем полученную от Вас информацию третьим лицам.

Исключения:

- В случае если необходимо — в соответствии с законом, судебным порядком, в судебном разбирательстве, и/или на основании публичных запросов или запросов от государственных органов на территории РФ — раскрыть вашу персональную информацию. Мы также можем раскрывать информацию о вас если мы определим, что такое раскрытие необходимо или уместно в целях безопасности, поддержания правопорядка, или иных общественно важных случаях.

- В случае реорганизации, слияния или продажи мы можем передать собираемую нами персональную информацию соответствующему третьему лицу – правопреемнику.

Защита персональной информации

Мы предпринимаем меры предосторожности — включая административные, технические и физические — для защиты вашей персональной информации от утраты, кражи, и недобросовестного использования, а также от несанкционированного доступа, раскрытия, изменения и уничтожения.

Соблюдение вашей конфиденциальности на уровне компании

Для того чтобы убедиться, что ваша персональная информация находится в безопасности, мы доводим нормы соблюдения конфиденциальности и безопасности до наших сотрудников, и строго следим за исполнением мер соблюдения конфиденциальности.

Банкротство | Калифорнийские суды | Руководство по самопомощи

Банкротство — это процесс в федеральном суде, который помогает людям, которые должны деньги, получить освобождение от долгов, которые они не могут выплатить.

Это руководство поможет вам:

- Понять основы банкротства

- Найдите ресурсы, которые помогут вам сделать следующий шаг

Что такое банкротство?

Банкротство — это юридический процесс, призванный помочь людям, которые должны деньги, или должникам , получить освобождение от долгов, которые они не могут выплатить, и в то же время помочь людям, которым должны деньги, или кредиторы , получают выплаты из активов, которыми владеет должник.

После банкротства должник больше не обязан по закону выплачивать какие-либо долги, которые ликвидированы или погашены в суде по делам о банкротстве.

Коллекторы не могут взыскать долги, которые были погашены. Это означает, что кредиторы должны прекратить все судебные иски, телефонные звонки, письма и другие виды контактов по поводу долгов, которые были погашены судом по делам о банкротстве.

Дела о банкротстве рассматриваются в федеральном суде

Банкротство регулируется федеральным законодательством, а не законодательством штата Калифорния. В этом руководстве содержится основная информация и ресурсы, но в нем нет конкретных форм штата Калифорния, и вы не должны подавать документы в окружной суд, как это можно было бы делать по другим юридическим вопросам.

В этом руководстве содержится основная информация и ресурсы, но в нем нет конкретных форм штата Калифорния, и вы не должны подавать документы в окружной суд, как это можно было бы делать по другим юридическим вопросам.

Федеральные формы банкротства

Решите, подходит ли вам банкротство

Поскольку существуют разные виды банкротства, один может быть лучше для вас, чем другой, или банкротство может вообще не быть хорошим решением для вашей проблемы.

Чтобы принять решение о банкротстве, вам необходимо знать:

- Какие у вас есть альтернативы помимо банкротства

- Какие долги будут ликвидированы или погашены , при банкротстве и какие не будут

- Какой вид банкротства вам подходит

Альтернативы банкротству

Попробуйте выяснить, сможете ли вы избежать банкротства самостоятельно

Определите, можете ли вы сократить свои расходы, увеличить свой доход, договориться о снижении процентных ставок или продать какое-либо имущество.

Возможно, вы сможете внести коррективы в свою ситуацию, чтобы начать выплачивать свои долги самостоятельно.Узнайте о других возможностях у юриста по банкротству

Юрист, обладающий опытом в области банкротства, может предложить вам дополнительные варианты альтернатив.

Получить помощь от кредитного консультационного агентства

Они могут помочь вам составить бюджет, договориться о плане погашения с пониженной процентной ставкой или даже с нулевой процентной ставкой, а также помочь вам прекратить агрессивную практику взыскания долгов, которая подавляет вас.

Возможно, вы сможете внести коррективы в свою ситуацию, чтобы начать выплачивать свои долги самостоятельно.

Возможно, вы сможете внести коррективы в свою ситуацию, чтобы начать выплачивать свои долги самостоятельно.Будьте осторожны, получая помощь от компаний, обещающих погашение долгов.

Многие компании, обещающие погашение долга за очень небольшие деньги, пользуются должниками, взимая предоплату независимо от того, действительно ли они погашают долг.

Виды долга, который

не устраняется в результате банкротства Вы не можете погасить все долги в результате банкротства. Вот некоторые из наиболее распространенных долгов, от которых нельзя избавиться при банкротстве:

Вот некоторые из наиболее распространенных долгов, от которых нельзя избавиться при банкротстве:

- Задолженность по алиментам или алиментам супруга

- Большинство студенческих кредитов

- Большинство налоговых задолженностей

- Заработная плата, которую вы должны людям, которые работали на вас

- Ущерб за телесные повреждения, причиненные вами при вождении в состоянии алкогольного опьянения

- Задолженность перед государственными органами по штрафам или пени

Виды банкротства

Существует четыре распространенных вида дел о банкротстве, названных в соответствии с главой федерального Кодекса о банкротстве, в которой они описаны.

- Глава 7 является наиболее распространенной формой банкротства физических лиц. Суд продает все ваши активы (за исключением активов, освобожденных от налогообложения) за наличные, а затем выплачивает деньги вашим кредиторам. Вы должны заработать меньше определенной суммы денег, чтобы претендовать на участие.

- Глава 11 из-за сложности процедуры банкротства, как правило, речь идет о корпорациях, но и физические лица тоже могут подать заявление. Должник обычно сохраняет свои активы и продолжает вести бизнес, работая над планом погашения долга перед кредиторами.

- Глава 12 это упрощенная реорганизация для семейных фермерских хозяйств, когда должник сохраняет свое имущество и разрабатывает план погашения с кредиторами.

- Глава 13 похожа на главу 11, но для отдельных лиц. Это план погашения для лиц с регулярным доходом. При этом типе банкротства вы погашаете свои долги в течение 3–5 лет и сохраняете свою собственность.

Получить помощь в банкротстве

Решение подать заявление о банкротстве — важное решение. Это может повлиять на вас в течение длительного времени, и это не удаляет все виды долгов. Любая ошибка в вашем деле может означать, что суд может отклонить ваше дело.

Поскольку банкротство является специализированной и очень сложной областью права, рекомендуется получить консультацию у юриста по банкротству.

Руководство по получению юридической помощи

Ресурсы по банкротству

Плюсы и минусы подачи заявления о банкротстве

Банкротство плюсы и минусы

Страшно быть выше головы в финансовом плане. Если вы окажетесь в таком несчастливом положении, вам могут помочь несколько видов помощи. Банкротство является одной из альтернатив для финансового бедствия. Вам необходимо изучить доступные вам варианты решения ваших финансовых проблем и решить, какой курс действий для вас лучше всего.

| Часто задаваемые вопросы о банкротстве | |

|---|---|

| Что такое банкротство? | Каков процесс подачи? |

| Каковы преимущества подачи документов? | Каковы недостатки подачи? |

| Какие еще варианты у меня есть? | К кому мне обратиться по поводу опций? |

| Что делать, если я должен денег многим кредиторам? | |

Что такое банкротство?

Банкротство — это юридический процесс, с помощью которого люди и предприятия могут получить новый финансовый старт, когда они находятся в таком финансовом затруднении, что не могут погасить свои долги в соответствии с договоренностью.

Каков процесс подачи заявления о банкротстве?

Заявление о банкротстве — это очень личное решение. Большинство людей подают заявление, когда они добросовестно пытались погасить свои долги, но не видят другого выхода, кроме как объявить себя банкротом. Такие люди и предприятия могут объявить себя банкротом, подав петицию в суд США по делам о банкротстве, то есть просьбу о том, чтобы суд предоставил защиту и помощь в соответствии с Кодексом о банкротстве. В дополнение к этому запросу должник должен предоставить информацию о своих активах, обязательствах, доходах и расходах. Часто должники имеют юриста для подготовки и подачи ходатайства и другой информации для них, но некоторые должники представляют себя сами.

Каковы преимущества подачи заявления о банкротстве?

Подача заявления о банкротстве имеет несколько преимуществ.

Безусловно, самым важным преимуществом является то, что должники могут получить новый финансовый старт. Потребителям, подпадающим под действие Главы 7, может быть прощено (освобождено) большинство необеспеченных долгов. Обеспеченный долг — это долг, который кредитор имеет право взыскать путем конфискации и продажи определенных активов должника в случае просрочки платежей, таких как ипотечный кредит или кредит на покупку автомобиля. За этими двумя основными исключениями, большинство потребительских долгов не обеспечены.

Вы можете сохранить (то есть освободить) многие из своих активов, хотя законы штатов сильно различаются в определении того, какие активы вы можете оставить.

Действия по взысканию долгов должны быть прекращены, как только вы подадите заявление о банкротстве в соответствии с главой 7 или главой 13. Как только ваше ходатайство будет подано, по закону автоматически приостанавливается действие, которое запрещает большую часть деятельности по взысканию долга. Если кредитор продолжает пытаться взыскать долг, кредитор может быть привлечен к ответственности за неуважение к суду или ему может быть приказано возместить ущерб. Отсрочка распространяется даже на кредит, который вы могли получить на покупку автомобиля. Если вы продолжите производить платежи, маловероятно, что ваш кредитор что-то предпримет. Однако, если вы пропустите платежи, ваш кредитор, вероятно, подаст прошение об отмене моратория, чтобы либо вернуть автомобиль во владение, либо пересмотреть условия кредита.

Если кредитор продолжает пытаться взыскать долг, кредитор может быть привлечен к ответственности за неуважение к суду или ему может быть приказано возместить ущерб. Отсрочка распространяется даже на кредит, который вы могли получить на покупку автомобиля. Если вы продолжите производить платежи, маловероятно, что ваш кредитор что-то предпримет. Однако, если вы пропустите платежи, ваш кредитор, вероятно, подаст прошение об отмене моратория, чтобы либо вернуть автомобиль во владение, либо пересмотреть условия кредита.Вас не могут уволить с работы только потому, что вы подали заявление о банкротстве.

Каковы недостатки?

Поскольку заявление о банкротстве останется в вашей кредитной истории на срок до десяти лет, это может повлиять на ваше финансовое положение в будущем. Банкротство является неприятным пунктом в вашей кредитной истории, но часто у должников, которые подают заявление, уже есть неприятная история.

С одной стороны, банкротство может улучшить вашу кредитную историю. Поскольку глава 7 предусматривает списание долгов не чаще одного раза в восемь лет, кредиторы знают, что заявитель на получение кредита, который только что вышел из главы 7, не может вскоре повторить этот процесс.

Поскольку глава 7 предусматривает списание долгов не чаще одного раза в восемь лет, кредиторы знают, что заявитель на получение кредита, который только что вышел из главы 7, не может вскоре повторить этот процесс.

Исследования в этой области дали неоднозначные результаты. Исследование, проведенное Центром кредитных исследований Университета Пердью, показало, что около трети потребителей, подавших заявление о банкротстве, получили кредитные линии в течение трех лет после подачи заявления; половина получила их в течение пяти лет. Однако сам новый кредит может отражать историю банкротства. Например, если вы могли иметь право на получение банковской карты с 14-процентной ставкой до банкротства, лучшая карта, которую вы можете получить после банкротства, может иметь 20-процентную ставку — или вам, возможно, придется полагаться на карту, обеспеченную залогом. депозит, который вы делаете с эмитентом кредитной карты.

Прямо сейчас я не могу оплатить свои долги.

Кроме банкротства, есть ли у меня какие-либо варианты?

Кроме банкротства, есть ли у меня какие-либо варианты?Да, есть альтернативы, которые вы можете использовать для погашения долгов, которые вы не можете оплатить. Кредиторы могут захотеть урегулировать свои требования за меньший платеж наличными, или они могут захотеть растянуть кредит и уменьшить размер платежей. Это позволит вам погасить долг, делая меньшие платежи в течение более длительного периода времени. Кредитор в конечном итоге получит полную экономическую выгоду от своей сделки.

Иногда вы можете «выиграть время», объединив свои долги; то есть, взяв большой кредит, чтобы погасить все меньшие суммы долгов, которые вы должны. Основная опасность этого подхода заключается в том, что очень легко пойти и использовать свои кредитные карты, чтобы занять еще больше. В этом случае вы получите еще большую общую задолженность и больше не сможете выплачивать ежемесячные платежи. Действительно, если вы взяли вторую ипотеку на свой дом, чтобы получить ссуду консолидации, вы также можете потерять свой дом.

К кому конкретно мне следует обратиться по поводу этих вариантов?

Да. Если вы просрочили платежи, возможно, вам уже звонят или пишут коллекторы от каждого из ваших кредиторов. Вы могли бы добиться большего успеха, если вы позвоните каждому кредитору, спросите отдел взыскания долгов, спросите и запишите имя человека, с которым вы разговариваете, и объясните свое намерение погасить счет и необходимость увеличить количество ежемесячных платежей и уменьшить их. их размер. Вы можете предложить прийти в офис коллекторского отдела, чтобы обсудить вашу ситуацию. Попросите каждого кредитора согласиться на добровольный план погашения ваших долгов.

Я должен деньги многим кредиторам. Что я должен делать?

Проблема работы со многими кредиторами заключается в том, что некоторые из них могут не захотеть давать вам больше времени для оплаты, не зная, что другие кредиторы готовы сделать. Вы можете обратиться за помощью к юристу, чтобы договориться о соглашении с вашими кредиторами.