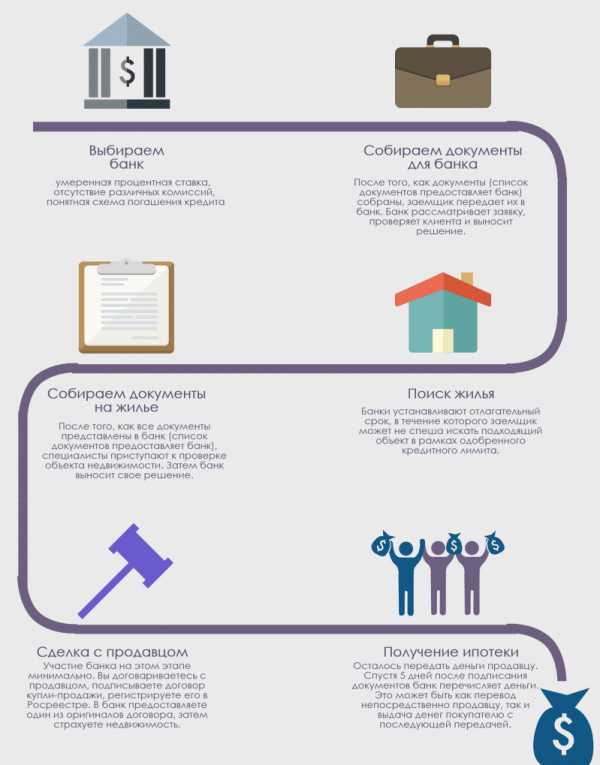

как взять кредит на жилье больше льготного лимита

Екатерина Мирошкина

экономист

Профиль автора

Ставка для льготной ипотеки снижена с 9 до 7%. Лимиты не изменились: субсидированная ставка действует для кредитов до 12 000 000 Р, а общая сумма кредита при сочетании с рыночными условиями составит до 30 000 000 Р.

Вот что нужно знать об условиях программы с июня 2022 года.

Что за льготная ипотека

Любой гражданин России может взять льготную ипотеку — независимо от семейного положения, наличия детей и региона покупки недвижимости. Государство субсидирует ставку, а банк снижает ее до льготной.

- Источник:

- Постановление правительства от 20.06.2022 № 1109

Раньше такую ипотеку можно было взять под 6,5%, с 1 июля 2021 года ставка выросла до 7%, в марте 2022 года — до 12%, с 1 мая составляла 9%, а с 22 июня — 7%.

Программа действует до конца 2022 года — договор с банком можно заключить до 31 декабря.

Сколько денег можно взять по льготной ставке

У кредитов по этой программе есть лимит. По льготной ставке нельзя взять сколько угодно денег: сумма ограничена правилами.

С июля 2021 года кредит мог составить максимум 3 000 000 Р, с марта 2022 лимит вырос до первоначального:

- 12 000 000 Р — для жилья в Москве, Московской области, Санкт-Петербурге и Ленинградской области;

- 6 000 000 Р — для других регионов.

Первоначальный взнос составляет минимум 15% от цены жилья. То есть с минимальным взносом ипотека под 9% подходила бы только для жилья стоимостью до 14 000 000 Р в крупных агломерациях и до 7 000 000 Р в других регионах. Чтобы купить жилье дороже, нужно было накопить больше денег.

Льготную ипотеку теперь можно сочетать с рыночной — на обычных условиях конкретного банка. При этом максимальная общая сумма кредита на покупку жилья составит:

- 30 000 000 Р — для жилья в Москве, Московской области, Санкт-Петербурге и Ленинградской области;

- 15 000 000 Р — для других регионов.

Как взять в кредит больше льготного лимита

Вот главное, что теперь нужно знать о максимальной сумме ипотеки с господдержкой:

- Льготный лимит не менялся — по ставке 7% можно взять только 6 000 000 или 12 000 000 Р.

- Общая сумма кредита с учетом комбинации льготной и рыночной ставки может составить 15 000 000 или 30 000 000 Р в зависимости от региона. То есть часть денег заемщик возьмет под 7%, а остаток — на обычных условиях.

Взять 30 000 000 Р под 7% получится, только если такие условия предоставляет сам банк — даже без господдержки. Если обычная ставка банка — 13%, то для покупки жилья в Краснодаре он даст максимум 6 000 000 Р под 7%, а еще до 9 000 000 Р — под 13%.

/zato-svoya-uchebnik/

Как взять и выплатить ипотеку

Некоторые банки предлагают льготную ставку на всю сумму кредита даже сверх лимита — за счет субсидий от застройщиков, в зависимости от срока. Это нужно уточнять в конкретном банке.

Список банков, которые выдают такую ипотеку, есть на сайте оператора программы.

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

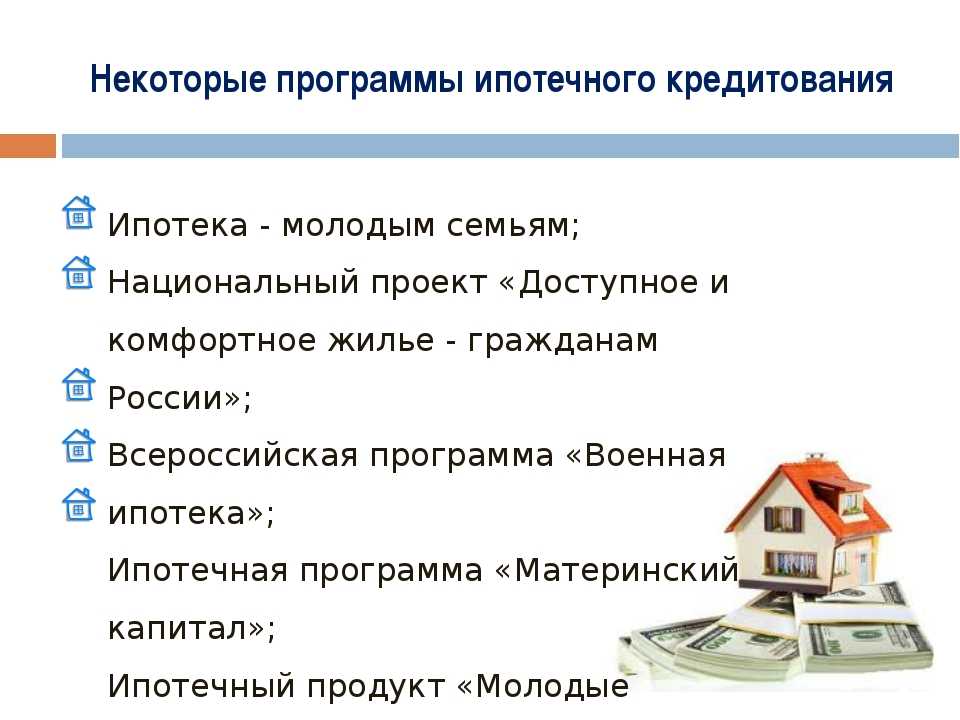

Льготные программы по ипотеке, которые действуют в России

Дальневосточная ипотека

Воспользоваться льготными условиями по этой программе может любой россиянин, однако купить жилье можно только в ДФО. Ставка составит всего 2 % годовых, однако есть много условий, в том числе возрастных. А вот владельцев дальневосточных гектаров возрастные ограничения не касаются.

Программу распространили на вторичное жилье в моногородах, находящихся на территории Дальневосточного федерального округа (ДФО).

Оформить льготный кредит на Дальнем Востоке можно до конца 2024 года.

Льготная ипотека

Эта программа действует по всей стране. Льготную ставку — она сохраняется на весь срок ипотеки — банкам субсидирует государство. Изначально кредит должен был быть выдан в период с 17 апреля 2020 года по 1 июля 2021 года под ставку 6,5 %. Как отмечал ранее Председатель ГД Вячеслав Володин

Как отмечал ранее Председатель ГД Вячеслав Володин

Вячеслав Викторович

Председатель Государственной Думы Федерального Собрания Российской Федерации восьмого созыва.

Избран по избирательному округу № 163 (Саратовский — Саратовская область)

, за счет программы льготой ипотеки удалось улучшить жилищные условия более чем двум миллионам человек. Действие программы было решено продлить до 1 июля 2022 года. Ставка составляет 7 %. Подробнее — тут.

Также кредит по ставке 7 % могут взять граждане, желающие купить или построить частный дом. Получить дешевый заем можно будет до конца действия программы льготной ипотеки — то есть до 1 июля 2022 года.

Семейная ипотека

Программа действует по всей стране, но в ДФО есть особые условия. Она предусматривает льготное жилищное кредитование семей, в которых начиная с 1 января 2018 года по 31 декабря 2022 года родились первый или последующие дети, а также дети с ограниченными возможностями.

Также кредиты по льготной ставке до 6 % годовых можно будет получить на строительство частного дома и приобретение земельного участка. Обязательное условие: строить дом должны компании или индивидуальные предприниматели по договору подряда. Первоначальный взнос составит 15 % от стоимости участка и цены на строительство дома по договору или только от цены на строительство дома, если у заемщика уже есть земельный участок.

Сельская ипотека

Для желающих купить жилье в сельской местности по всей стране действует программа с льготной ставкой до 3 %. Первоначальный взнос должен составить не менее 10 % от стоимости приобретаемого жилья. Программа позволяет купить готовое жилье по договору купли-продажи или квартиру в строящемся доме по договору участия в долевом строительстве, а также земельный участок для индивидуального жилищного строительства.

Строительство дома под 6,1 %

Программа действует не по всей стране. Земельный участок может находиться в любом регионе России, за исключением Северной Осетии — Алании, Кабардино-Балкарии, Ингушетии, Адыгеи, Калмыкии, Дагестана, Карачаево-Черкесии, Чеченской Республики. Воспользоваться программой могут те россияне, которым на дату погашения кредита будет от 21 до 65 лет. Есть еще ряд условий — ознакомиться можно по ссылке.

Земельный участок может находиться в любом регионе России, за исключением Северной Осетии — Алании, Кабардино-Балкарии, Ингушетии, Адыгеи, Калмыкии, Дагестана, Карачаево-Черкесии, Чеченской Республики. Воспользоваться программой могут те россияне, которым на дату погашения кредита будет от 21 до 65 лет. Есть еще ряд условий — ознакомиться можно по ссылке.

Для военнослужащих

Программу запустили в 2005 году. Ее регулирует № 117-ФЗ от 2004 года. Военную ипотеку дают на срок от года до 20 лет. При этом военный обязан погасить ее до того, как ему исполнится 45 лет. Курирует программу Росвоенипотека, все условия можно посмотреть на их сайте.

Оператором остальных льготных ипотечных программ выступает госкомпания «ДОМ.РФ».

Какой процент вашего дохода должен идти на ипотеку?

Ваша зарплата играет большую роль в определении того, сколько жилья вы можете себе позволить. С одной стороны, вы можете захотеть узнать, сколько вы можете себе позволить с вашей нынешней зарплатой. Или вы можете выяснить, какой доход вам нужен, чтобы позволить себе дом, который вы действительно хотите. В любом случае, это руководство поможет вам определить, какую часть вашего дохода вы должны ежемесячно откладывать на выплаты по ипотеке.

Или вы можете выяснить, какой доход вам нужен, чтобы позволить себе дом, который вы действительно хотите. В любом случае, это руководство поможет вам определить, какую часть вашего дохода вы должны ежемесячно откладывать на выплаты по ипотеке.

Во-первых: что такое ипотечный платеж?

Платежи по ипотеке — это сумма, которую вы платите кредиторам за ссуду на покупку вашего дома или имущества, включая основную сумму и проценты. Иногда эти платежи могут также включать налоги на имущество или недвижимость, которые увеличивают сумму, которую вы платите. Как правило, платеж по ипотеке идет на погашение основного долга, процентов, налогов и страховки.

Многие домовладельцы производят платежи раз в месяц. Но есть и другие варианты, например два раза в месяц или раз в две недели.

Общеизвестные правила или методы выплаты ипотечных кредитов

Существует несколько способов определить, какая часть вашей зарплаты должна идти на выплаты по ипотеке. В конечном счете, то, что вы можете себе позволить, зависит от вашего дохода, обстоятельств, финансовых целей и текущих долгов. Вот несколько способов подсчитать, сколько вы можете себе позволить:

Вот несколько способов подсчитать, сколько вы можете себе позволить:

Правило 28%

Правило 28% гласит, что вы должны тратить 28% или меньше своего ежемесячного валового дохода на выплаты по ипотеке (например, основную сумму, проценты, налоги и страхование). Чтобы определить, сколько вы можете себе позволить, используя это правило, умножьте свой ежемесячный валовой доход на 28%. Например, если вы зарабатываете 10 000 долларов в месяц, умножьте 10 000 долларов на 0,28, чтобы получить 2 800 долларов. Используя эти цифры, ваш ежемесячный платеж по ипотеке должен составлять не более 2800 долларов.

Модель 35 % / 45 %

При использовании модели 35 % / 45 % ваш общий ежемесячный долг, включая платеж по ипотеке, не должен превышать 35 % вашего дохода до налогообложения или на 45 % больше, чем ваш доход после уплаты налогов. Чтобы рассчитать, сколько вы можете себе позволить с этой моделью, определите свой валовой доход до уплаты налогов и умножьте его на 35%. Затем умножьте свой ежемесячный валовой доход после вычета налогов на 45%. Сумма, которую вы можете себе позволить, находится в диапазоне между этими двумя цифрами.

Затем умножьте свой ежемесячный валовой доход после вычета налогов на 45%. Сумма, которую вы можете себе позволить, находится в диапазоне между этими двумя цифрами.

Например, предположим, что ваш доход составляет 10 000 долларов США до вычета налогов и 8 000 долларов США после уплаты налогов. Умножьте 10 000 на 0,35, чтобы получить 3 500 долларов. Затем умножьте 8000 на 0,45, чтобы получить 3600 долларов. Учитывая эту информацию, вы можете позволить себе от 3500 до 3600 долларов в месяц. Модель 35% / 45% дает вам больше денег на ежемесячные платежи по ипотеке, чем другие модели.

Модель 25% после уплаты налогов

В соответствии с этой моделью ваш общий ежемесячный долг должен составлять 25% или меньше вашего дохода после уплаты налогов. Допустим, вы зарабатываете 5000 долларов после уплаты налогов. Чтобы рассчитать, сколько вы можете себе позволить с моделью 25% после уплаты налогов, умножьте 5000 долларов на 0,25. Используя эту модель, вы можете тратить до 1250 долларов на ежемесячный платеж по ипотеке. Эта модель дает вам меньше денег, чтобы тратить в отличие от других моделей расчета ипотечного кредита.

Эта модель дает вам меньше денег, чтобы тратить в отличие от других моделей расчета ипотечного кредита.

Хотя эти модели и правила могут помочь вам оценить, что вы можете себе позволить, вам также необходимо помнить о своих финансовых потребностях и целях.

Как кредиторы определяют, что я могу себе позволить?

Право на получение ипотеки зависит от стандартов и требований вашего ипотечного кредитора. Как правило, кредиторы сосредотачиваются на трех вещах: ваш валовой доход, соотношение долга к доходу (DTI) и ваш кредитный рейтинг. Вот объяснение каждого и как их рассчитать:

Валовой доход

Валовой доход представляет собой сумму всех ваших заработков, окладов, процентных платежей и других доходов до вычетов, таких как налоги. В то время как ваш чистый доход учитывает ваши налоги и другие отчисления, ваш валовой доход не учитывается. Кредиторы смотрят на ваш валовой доход при определении размера ежемесячного платежа, который вы можете себе позволить.

Отношение долга к доходу (DTI)

Хотя ваш валовой доход является важной частью определения того, сколько вы можете себе позволить, отношение DTI также играет роль. Проще говоря, ваш DTI — это то, сколько вы зарабатываете по сравнению с тем, сколько у вас долгов. Кредиторы используют ваш коэффициент DTI и ваш валовой доход, чтобы определить, сколько вы можете себе позволить в месяц.

Чтобы определить коэффициент DTI, возьмите сумму всех ваших ежемесячных долгов, таких как возобновляемые и рассрочные платежи, разделите эту цифру на свой валовой ежемесячный доход и умножьте на 100. Если ваш DTI находится на более высоком уровне, вы можете не соответствовать требованиям. для кредита, потому что ваши долги могут повлиять на вашу способность производить платежи по ипотеке. Если ваш коэффициент ниже, вам может быть легче получить ипотечный кредит.

Кредитный рейтинг

Ваш кредитный рейтинг является важным фактором, который кредиторы используют при принятии решения о предоставлении вам кредита. Если у вас высокое отношение долга к доходу, ваш кредитный рейтинг может увеличить ваши шансы на получение кредита, потому что он показывает, что вы способны справиться с большей суммой долга. Различные кредиты имеют разные требования к кредитному рейтингу, поэтому уточните у своего кредитора, соответствует ли ваш рейтинг тому, что ему нужно.

Если у вас высокое отношение долга к доходу, ваш кредитный рейтинг может увеличить ваши шансы на получение кредита, потому что он показывает, что вы способны справиться с большей суммой долга. Различные кредиты имеют разные требования к кредитному рейтингу, поэтому уточните у своего кредитора, соответствует ли ваш рейтинг тому, что ему нужно.

Советы по снижению ежемесячных платежей по ипотеке

Если вы покупаете жилье впервые, возможно, вы захотите получить меньший платеж по ипотеке. Вот несколько полезных советов, как это сделать:

Увеличьте свой кредитный рейтинг.

Чем выше ваш кредитный рейтинг, тем выше ваши шансы на получение более низкой процентной ставки. Чтобы повысить свой кредитный рейтинг, своевременно оплачивайте счета, погашайте долги и поддерживайте низкий общий баланс на каждом из ваших кредитных счетов. Не закрывайте неиспользуемые счета, так как это может негативно повлиять на ваш кредитный рейтинг.

Продлить срок ипотеки.

Чем дольше срок ипотеки, тем меньше ежемесячные платежи. Ваши платежи продлеваются на более длительный срок, что приводит к снижению ежемесячного платежа. Хотя это может увеличить сумму процентов, которую вы платите с течением времени, это может помочь снизить DTI.

Ваши платежи продлеваются на более длительный срок, что приводит к снижению ежемесячного платежа. Хотя это может увеличить сумму процентов, которую вы платите с течением времени, это может помочь снизить DTI.

Сделайте больший первоначальный взнос.

Внесение по крайней мере 20% аванса является обычным явлением, но подумайте о том, чтобы внести еще больше, чтобы снизить ежемесячный платеж по ипотеке. Чем выше ваш первоначальный взнос, тем ниже будет ваш ежемесячный платеж.

Ликвидация частного ипотечного страхования (PMI).

Прежде чем купить дом, постарайтесь накопить на 20% первоначальный взнос. Это устраняет необходимость в PMI, который кредиторы обычно добавляют к вашему ежемесячному платежу по ипотеке.

Запросить повторную оценку налога на жилье.

Если у вас уже есть дом или он находится на условном депонировании, подумайте о том, чтобы подать заявку на повторную оценку в вашем округе и запросить слушание в Совете по урегулированию споров штата. Каждый округ проводит налоговую оценку, чтобы определить, сколько стоит ваш дом или земля. Переоценка может снизить ваши налоги на недвижимость, что может снизить ежемесячный платеж по ипотеке.

Каждый округ проводит налоговую оценку, чтобы определить, сколько стоит ваш дом или земля. Переоценка может снизить ваши налоги на недвижимость, что может снизить ежемесячный платеж по ипотеке.

Рефинансируйте свою ипотеку.

Если процентные ставки снизились, рассмотрите возможность рефинансирования ипотечного кредита. Более низкая процентная ставка может означать более низкий ежемесячный платеж. Прежде чем подавать заявку на рефинансирование, убедитесь, что ваша кредитная история находится в хорошем состоянии.

В конечном счете, сколько вы можете себе позволить, зависит от вашей конкретной ситуации и финансов. Поговорите с консультантом по жилищному кредитованию или воспользуйтесь нашим онлайн-калькулятором ипотечного кредита, чтобы определить, какой процент от вашей зарплаты должен идти на ипотечный кредит.

Требования к кредиту FHA в 2022 году

FHA.com является частным веб-сайтом, не является государственным учреждением и не выдает кредиты.

Выберите тип кредита

Выберите один:Покупка FHAРефинансирование FHA узнать

подробнее

Новые покупатели жилья

FHA.com является частным веб-сайтом, не является государственным учреждением и не выдает займы.

- Требования FHA

Кредитные лимиты FHA

Ипотечное страхование

Кредитные вопросы FHA

Закрытие расходов FHA

- Ваш кредитный рейтинг

Кредитные требования

Хорошие льготы по кредиту

Улучшите свой кредит

Ошибки кредитного отчета

- Кредитные калькуляторы FHA

Возможность взять кредит

Доступность кредита

Калькулятор платежей

- Рефинансирование кредитов FHA

Streamline Refinance

Cash-out Refinance

Simple Refinance

Реабилитационный кредит

- Одноразовое закрытие FHA

Кредиты на строительство

Внебиржевые льготы для строителей

Стройте на собственном участке

- Дополнительные программы FHA

Фиксированная ставка FHA

FHA ARM

Кредиты на кондоминиумы

Крупные кредиты

- Блог новостей FHA

Требования к кредитоспособности

Требования FHA

Заключительные расходы FHA

Закон о справедливом жилищном обеспечении

Важные рекомендации FHA для заемщиков

FHA, или Федеральное жилищное управление, обеспечивает ипотечное страхование кредитов, выданных кредиторами, одобренными FHA. FHA страхует эти ссуды на одну семью и многоквартирные дома в Соединенных Штатах и их территориях. Это крупнейший страховщик жилищной ипотеки в мире, застраховавший десятки миллионов объектов недвижимости с 1934 года, когда он был создан.

FHA страхует эти ссуды на одну семью и многоквартирные дома в Соединенных Штатах и их территориях. Это крупнейший страховщик жилищной ипотеки в мире, застраховавший десятки миллионов объектов недвижимости с 1934 года, когда он был создан.

- Оценка FICO® от 500 до 579 = 10% первоначальный взнос. Требуется

- MIP (Премия по ипотечному страхованию).

- Отношение долга к доходу

- Дом должен быть основным местом жительства заемщика.

- Заемщик должен иметь стабильный доход и подтверждение занятости.

О кредитах FHA

Ссуда FHA — это ипотека, застрахованная Федеральной жилищной администрацией. Они позволяют заемщикам финансировать дома с первоначальным взносом всего 3,5% и особенно популярны среди покупателей жилья впервые.

Кредиты FHA являются хорошим вариантом для тех, кто впервые покупает жилье, у которых может не хватить средств для крупного первоначального взноса. Даже заемщики, которые пострадали от банкротства или потери права выкупа, могут претендовать на ипотеку, обеспеченную FHA.

Даже заемщики, которые пострадали от банкротства или потери права выкупа, могут претендовать на ипотеку, обеспеченную FHA.

Узнайте сегодняшние ставки

- Время начать работу с кредитом FHA

- Что я должен знать о подаче заявки на ипотеку FHA?

- Как использовать ипотечный кредит FHA

Кредитные требования FHA на 2022 год

Заявители на получение ссуды FHA должны иметь минимальный балл FICO® 580, чтобы претендовать на преимущество низкого первоначального взноса, который в настоящее время составляет 3,5%. Если ваш кредитный рейтинг ниже 580, первоначальный взнос составляет 10%. Вы можете понять, почему важно, чтобы ваша кредитная история была в хорошем состоянии.

Имейте в виду, что кредитные требования FHA охватывают не только ваш балл FICO®; они также определяют право на получение кредита на основании истории платежей заемщика, фактов банкротства, случаев обращения взыскания на заложенное имущество и смягчающих обстоятельств, которые мешают заявителям своевременно производить платежи.

- Факты о кредитных требованиях FHA и баллах FICO®

- Применяются ли требования к кредиту FHA ко всем заемщикам?

- Квалификация вашего кредита FHA

Что такое оценка FICO®?

Оценка FICO® — это число, отражающее кредитоспособность потенциального заемщика. FICO® — это компания по анализу данных, которая использует файлы потребительских кредитов, собранные из различных кредитных бюро, для расчета их оценок.

Ваша оценка FICO® проверяется кредиторами и используется для определения того, насколько вероятно, что вы будете своевременно платить по ипотечному кредиту. Чем выше балл, тем выше ваши шансы на получение более низкой процентной ставки по ипотеке.

ПОСМОТРЕТЬ СВОЙ КРЕДИТНЫЙ БАЛЛ От всех 3 бюро

Знаете ли вы, что указано в вашем кредитном отчете?

Узнайте, что означает ваш счет.

НАЧАТЬ

- Какая оценка FICO® мне нужна для покупки дома?

- Как баллы FICO® влияют на ваш жилищный кредит FHA

- Баллы FICO и жилищные кредиты: что вам нужно знать

Проблемы кредита FHA

Ваш кредитор FHA рассмотрит вашу прошлую кредитную эффективность при страховании вашего кредита. Хороший послужной список своевременных платежей, вероятно, даст вам право на получение кредита FHA. Следующий список включает элементы, которые могут негативно повлиять на получение кредита:

Хороший послужной список своевременных платежей, вероятно, даст вам право на получение кредита FHA. Следующий список включает элементы, которые могут негативно повлиять на получение кредита:

- Нет кредитной истории

Если у вас нет установленной кредитной истории или вы не используете традиционный кредит, ваш кредитор должен получить нетрадиционный объединенный кредитный отчет или создать кредитную историю с помощью других средств. - Банкротство

Банкротство не лишает заемщика права на получение ипотечного кредита, застрахованного FHA. Для банкротства по главе 7 должно пройти не менее двух лет, и заемщик либо восстановил хороший кредит, либо решил не брать на себя новые кредитные обязательства. - Просроченные платежи

Лучше всего подавать заявку на получение кредита в FHA, когда у вас есть твердые 12 месяцев своевременных платежей по всем финансовым обязательствам. - Лишение права выкупа

Прошлые обращения взыскания не обязательно являются препятствием для нового ипотечного кредита FHA, но это зависит от обстоятельств. - Сборы, судебные решения и федеральный долг

В общем, кредитные правила FHA требуют, чтобы кредитор определил, что судебные решения разрешены или погашены до или в момент закрытия.

Подать заявку сегодня

- Подготовка ипотечного кредита: что говорит агентство кредитной отчетности

- Ссуды FHA, пропущенные платежи и мой кредитный отчет

- Правила займа FHA, которые вы должны знать о судебных решениях

Преимущества кредита FHA

- Проще пройти квалификацию

FHA предлагает ипотечные программы с более низкими требованиями. Это облегчает получение кредита для большинства заемщиков, даже для тех, у кого сомнительная кредитная история и низкий кредитный рейтинг. - Конкурентоспособные процентные ставки

Кредиты FHA предлагают низкие процентные ставки, чтобы помочь домовладельцам позволить себе ежемесячные платежи за жилье. Это большое преимущество по сравнению с отрицательными чертами низкокачественной ипотеки. - Банкротство / обращение взыскания

Факт банкротства или обращения взыскания в последние несколько лет не означает, что вы не можете претендовать на получение кредита FHA. Восстановление хорошей кредитной истории и надежной истории платежей может помочь удовлетворить требования FHA. - Определение кредитной истории

Кредитор может оценить вашу кредитную историю многими способами, и это включает в себя не только просмотр активности по вашей кредитной карте. Любой тип оплаты, такой как счета за коммунальные услуги, арендная плата, студенческие ссуды и т. д., должен отражать общую модель надежности.

Это большое преимущество по сравнению с отрицательными чертами низкокачественной ипотеки.

Это большое преимущество по сравнению с отрицательными чертами низкокачественной ипотеки.- Устали от аренды? Преимущества ипотечного кредита FHA

- Консультация FHA по кредиту для заемщиков с тонким кредитом

- Право на новую ипотеку FHA с прошлым отказом от кредита

FHA против обычных кредитов

Узнав о некоторых особенностях ипотеки FHA, неопределившиеся заемщики часто выбирают кредиты FHA вместо обычных кредитов из-за более низких требований к первоначальному взносу, более выгодных процентных ставок и уникальных возможностей рефинансирования.

- Требования к первоначальному взносу

В то время как кредиты FHA можно получить всего с 3,5% первоначального взноса, обычные кредиты обычно требуют 20% первоначального взноса. Эти средства должны поступать исключительно из утвержденных FHA источников, таких как ваш сберегательный счет, деньги, сбереженные дома, инвестиции, которые вы обналичили, подарочные фонды и т. д. - Ипотечное страхование

Обычные кредиты обычно требуют, чтобы заемщик имел частное ипотечное страхование, если заемщик не вносит минимальный первоначальный взнос в размере 20%. Ипотечные кредиты FHA отличаются друг от друга и требуют уплаты аванса по страхованию ипотечного кредита и ежегодного страхового взноса по ипотечному кредиту (MIP).

Сравните кредитные предложения

- FHA и обычные кредиты: процентные ставки и даты погашения

- FHA против обычных кредитов: ипотечное страхование и варианты рефинансирования

- Тщательно выбирайте варианты ипотеки

Помощь с первоначальным взносом в 2022 году

Программы помощи с первоначальным взносом делают процесс ипотеки более доступным для соответствующих критериям заявителей, которые заинтересованы в покупке дома, но нуждаются в финансовой помощи для этого. Деньги обычно предоставляются в виде безвозмездного гранта, ссуды, которую можно простить, или ссуды под низкие проценты. Могут потребоваться курсы обучения покупателей жилья.

Деньги обычно предоставляются в виде безвозмездного гранта, ссуды, которую можно простить, или ссуды под низкие проценты. Могут потребоваться курсы обучения покупателей жилья.

Как правило, приобретаемая недвижимость должна служить основным местом жительства заявителя и должна находиться в определенном городе, округе или штате. Также может потребоваться, чтобы она не выходила за пределы максимальной закупочной цены программы. Могут применяться ограничения дохода, и они будут выглядеть примерно так (эти цифры могут не соответствовать требованиям вашей программы):

- Семья из 1 человека: $39 050

- Семья из 2 человек: 44 600 долларов США

- Семья из 3 человек: $50 200

- Семья из 4 человек: $55 750

- Семья из 5 человек: $60 250

- Семья из 6 человек: $64 700

- Семья из 7 человек: $69 150

- Семья из 8 человек: $73 600

Доход семьи обычно определяется как весь доход, получаемый членами семьи (18 лет и старше), которые будут жить в доме, даже если они не находятся на ипотечном кредите.

- Помощь в оплате первоначального взноса по кредитам FHA

- Вопросы по первоначальному взносу по кредиту FHA

- Жилищные ссуды FHA для родителей-одиночек

Подарки с первоначальным взносом

Заемщики, желающие приобрести дом с помощью кредита FHA, могут нуждаться в некоторой помощи с первоначальным взносом. Правила кредита FHA не только регулируют источник средств таким образом, но и регулируют, кто может предоставлять такие подарки. Будьте готовы предоставить подтверждающую документацию об источнике любого финансового подарка, связанного с вашей сделкой по ипотечному кредиту. Подарки могут быть предоставлены:

- Член семьи заемщика

- Работодатель заемщика или профсоюз

- Близкий друг с четко определенным и документально подтвержденным интересом к заемщику.

- Благотворительная организация.

- Государственное агентство или общественная организация с программой, предоставляющей помощь в приобретении жилья семьям с низким или средним уровнем дохода или тем, кто впервые покупает жилье.

Узнайте сегодняшние ставки

- Правила займа FHA для подарочных фондов с первоначальным взносом

- Подарки с предоплатой: что нужно знать

- Авансовые платежи по кредиту FHA и их источники

Лимиты кредита FHA на 2022 год

FHA подсчитало максимальные суммы кредита, которые оно застрахует для разных частей страны. Все вместе они известны как кредитные лимиты FHA. Эти кредитные лимиты рассчитываются и обновляются ежегодно. На них влияет тип дома, например, на одну семью или дуплекс, и местоположение. Некоторые покупатели жилья предпочитают покупать дома в округах, где кредитные лимиты выше, или могут искать дома, которые соответствуют границам места, в котором они хотят жить.

| ОБЛАСТЬ НИЗКОЙ СТОИМОСТИ | |||

| 2022 Пределы FHA | |||

| Одноместный | Дуплекс | Триплекс | Четырехплексный |

|---|---|---|---|

420 680 долл. США США | 538 650 долларов США | 651 050 долларов США | 809 150 долларов США |

| ЗОНА ВЫСОКОЙ СТОИМОСТИ | |||

| 2022 Пределы FHA | |||

| Одноместный | Дуплекс | Триплекс | Четырехплексный |

|---|---|---|---|

| 970 800 долл. США | 1 243 050 долларов США | 1 502 475 долларов США | 1 867 275 долларов США |

- Имеют ли кредиты FHA ограничения дохода для заемщиков?

- Когда меняются лимиты кредита FHA?

- Кредитные лимиты FHA, факты и расчеты

Расходы на закрытие FHA

В то время как требования FHA определяют, какие затраты на закрытие разрешены в качестве сборов для заемщика, конкретные расходы и суммы, которые считаются разумными и обычными, определяются каждым местным отделением FHA.

- Плата кредитора за открытие.

- Плата за проверку депозита.

- Гонорар адвоката.

- Плата за оценку и любые сборы за проверку.

- Плата кредитора за открытие.

- Стоимость титульного страхования и титульного экзамена.

- Подготовка документов (третьей стороной).

- Осмотр имущества.

- Кредитные отчеты (фактические затраты).

- Передаточные марки, регистрационные пошлины и налоги.

- Плата за испытания и сертификацию.

- Плата за инспекцию дома до 200 долларов.

Подать заявку сегодня

- Правила жилищного кредита FHA для закрытия расходов

- Когда продавец хочет помочь оплатить ваши расходы на закрытие FHA

- Можно ли финансировать расходы на закрытие FHA?

Контрольный список займов FHA

Как покупатель и заемщик, вы будете иметь в своем контрольном списке пункты, которые требуются вашему кредитору, продавцу и даже титульной компании. Заключительный контрольный список включает в себя все сборы, подлежащие уплате, информацию, которую необходимо предоставить, и раскрытие информации, которое необходимо подписать до того, как право собственности будет передано вам.

Заключительный контрольный список включает в себя все сборы, подлежащие уплате, информацию, которую необходимо предоставить, и раскрытие информации, которое необходимо подписать до того, как право собственности будет передано вам.

- Идентификация

Все стороны при закрытии должны иметь действительное удостоверение личности. - Полис страхования титула

Вы должны заплатить за страхование титула, которое гарантирует, что недвижимость свободна от предыдущих претензий или залогов. - Страховой полис домовладельца

Прежде чем вы сможете закрыть недвижимость, вам необходимо оформить страховку домовладельца, которая застрахует имущество в случае повреждения. - Закрытие средств

Вы должны принести все согласованные средства в виде кассового чека или электронным переводом.

- Основы ипотечного кредита для новых заемщиков

- Как оплатить расходы на закрытие

- способа улучшить свой кредит перед ипотечным кредитом

MIP (премия по ипотечному страхованию)

Застрахованные кредиты FHA требуют ипотечного страхования для защиты кредиторов от убытков, возникающих в результате неплатежей по ипотечным кредитам. В зависимости от условий вашего ипотечного кредита, большинство кредитов FHA сегодня требуют MIP либо на 11 лет, либо на весь срок действия ипотеки.

В зависимости от условий вашего ипотечного кредита, большинство кредитов FHA сегодня требуют MIP либо на 11 лет, либо на весь срок действия ипотеки.

Ставки MIP для кредитов FHA на срок более 15 лет

Если вы берете обычную ипотеку на 30 лет или на срок более 15 лет, ваша годовая страховая премия по ипотеке будет следующей:

| Базовая сумма кредита | LTV | Годовой MIP |

|---|---|---|

| ≤ 625 500 долл. США | ≤ 95% | 80 бит/с (0,80%) |

| ≤ 625 500 долл. США | > 95% | 85 базисных пунктов (0,85%) |

| >625 500 долларов США | ≤ 95% | 100 бит/с (1,00%) |

| > 625 500 долл. США | > 95% | 105 бит/с (1,05%) |

Обновление: FHA снижает ипотечное страхование в 2015 г.

Обновление: администрация Трампа отменяет снижение MIP в 2017 г.

Получить сегодняшние ставки

- Требования FHA по кредитам и ипотечному страхованию

- FHA по сравнению с обычными кредитами: ипотечное страхование и варианты рефи

- Основы ипотечного кредита FHA: зачем вам может понадобиться счет условного депонирования

Коэффициент долга для кредитов FHA

Чтобы защитить покупателей жилья от приобретения дома, который они не могут себе позволить, были приняты руководящие принципы FHA, требующие, чтобы заемщики и/или их супруги соответствовали требованиям в соответствии с установленным соотношением долга к доходу.

Эти коэффициенты используются для расчета того, находится ли потенциальный заемщик в финансовом положении, которое позволило бы ему удовлетворить требования, которые часто включаются в владение домом.

- Требования FHA по соотношению долга к доходу

- Заявки на ипотеку FHA и коэффициенты долга

- Какие компенсирующие факторы для одобрения кредита FHA?

Покупатели жилья впервые

Если вы подумываете о покупке своего первого дома, существует ряд кредитных программ FHA и других программ, которые могут помочь вам с покупкой.