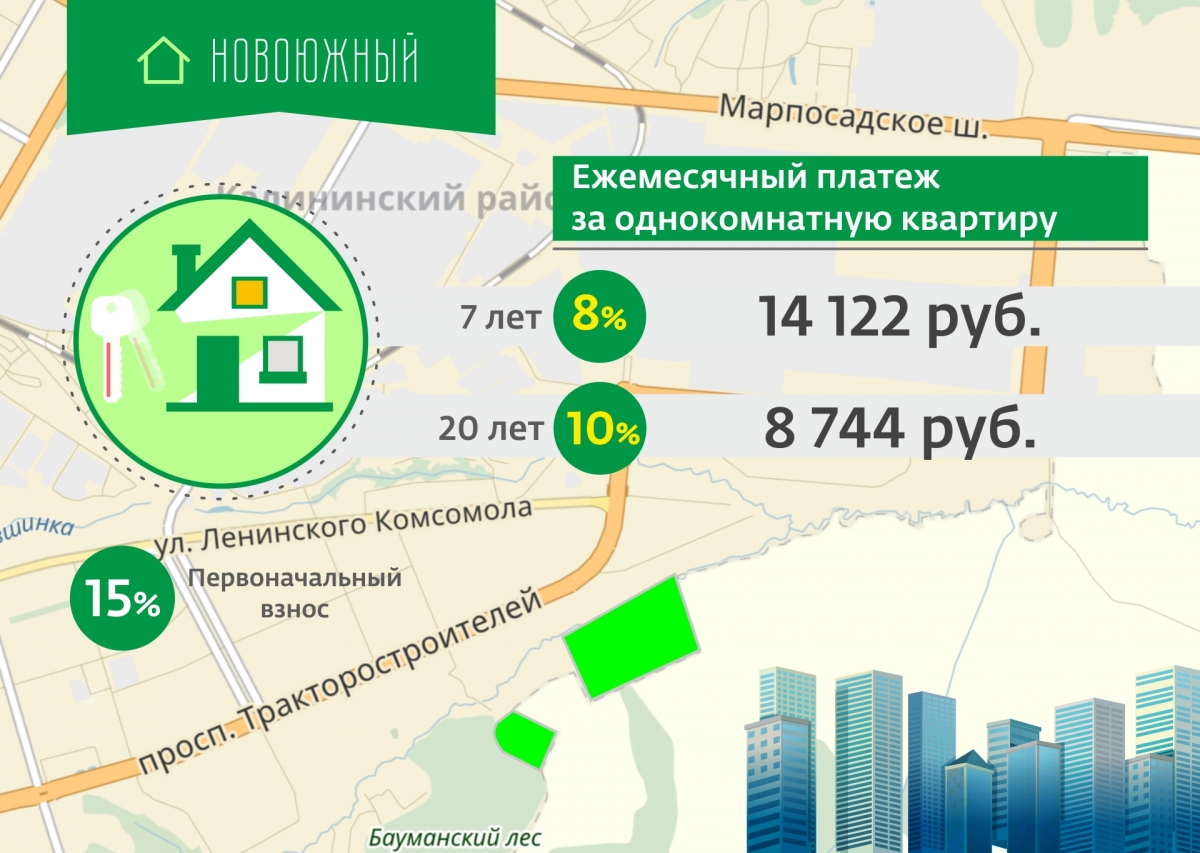

Ипотечные программы кредитования от Альфа-Банк — оформить заявку ипотеку на жилье, взять ипотечный кредит онлайн

Купить квартиру в новостройке с помощью ипотеки

В Альфа-Банке вы можете оформить ипотечный кредит на готовое и строящееся жильё по льготной ставке от 4,69% годовых. Специальные условия действуют при покупке квартир в новостройках. Ипотека доступна гражданам РФ в возрасте от 21 года до 70 лет с подтверждённым доходом и трудовым стажем не менее 12 месяцев.

Адреса центров ипотечного кредитования

Ипотечные программы Альфа-Банка

Оформите ипотеку на выгодных условиях:

•

первый взнос — от 10%;

•

срок кредитования — до 30 лет;

•

вид платежей — аннуитетные;

•

максимальная сумма — 50 000 000 ₽.

Ипотека предусматривает обязательное страхование приобретаемой недвижимости от утраты и повреждений. Мы предлагаем различные варианты страхования в зависимости от типа и статуса недвижимости.

С помощью калькулятора на сайте вы можете предварительно рассчитать стоимость ипотечного займа: узнать размер ежемесячных платежей, предварительную процентную ставку, а также самостоятельно определить сумму переплаты за весь срок. Точные условия выдачи ипотечного займа определяются индивидуально с учётом кредитной истории, дохода и других параметров.

Доступны специальные условия при покупке недвижимости у застройщиков, которые являются ключевыми партнёрами Альфа-Банка, а также для зарплатных клиентов. Мы предлагаем удобные способы погашения, в том числе через интернет-банк и мобильное приложение. У нас нет скрытых платежей и комиссий за досрочное закрытие ипотеки.

Оставьте заявку на ипотеку в новостройке онлайн с помощью специальной формы. Мы рассмотрим вашу анкету и сообщим о решении по телефону или в смс.

Мы рассмотрим вашу анкету и сообщим о решении по телефону или в смс.

Подробнее об условиях

Процентная ставка | от 4,69% |

Сумма кредита | До 50 000 000 ₽ |

Срок кредита | До 30 лет |

Первоначальный взнос | от 10% |

Другие предложения по ипотеке

Ипотека в Сбербанке России в 2021 – 2022 году

С электронной регистрацией сбербанка вы останетесь на улице с кредитом,а сбербанк с росреестром будут вас футболить друг к другу. 21 марта 2020 Читать далее…

С электронной регистрацией сбербанка вы останетесь на улице с кредитом,а сбербанк с росреестром будут вас футболить друг к другу.

21 марта 2020 года мной была оформлена ипотека с услугой электронная регистрация в отделении ПАО «Сбербанк» в Химках, 23 марта 2020 года пакет документов был зарегистрирован в росреестре. И с тех пор он там завис, прошло 3 недели, а заявки висят со статусом исполнения 1 апреля/шутники такие)/ и, типа, “в работе”. Из росреестра меня направляют в сбербанк/писать жалобы/обращаться выше, а из сбербанка меня направляют в росреестр/писать жалобы/обещают аж сентябрь. Сегодня вышел самый крайний из обещанных мне сбербанком срок, там было и про 3 рабочих дня, и про 5, но прошло 3 недели, чорт подери, недели!!! и всем плевать. Я уже должна освободить съёмную квартиру, а мне даже никто не удосуживается сказать сколько мне сидеть на улице в коробках и с котом. Ах да, у нас еще и эпидемия, у меня, по ходу дела, будет коробочный режим самоизоляции. Уже написала и в прокуратуру, и во все службы, которые мне советовали для жалоб, и через госуслуги и через сайты, а воз и ныне там. И всем, решительно всем глубоко наплевать, начиная со сбербанка и заканчивая прокуратурой. ФЗ 218? Им плевать! И на вас, и на закон, и на собственные обязательства и уж тем более на собственные обещания. Теперь нужно ожидать 30 дней — срок рассмотрения дела прокуратурой, там, глядишь, и освоюсь на улице, может и не так уж нужна ипотека будет.

И с тех пор он там завис, прошло 3 недели, а заявки висят со статусом исполнения 1 апреля/шутники такие)/ и, типа, “в работе”. Из росреестра меня направляют в сбербанк/писать жалобы/обращаться выше, а из сбербанка меня направляют в росреестр/писать жалобы/обещают аж сентябрь. Сегодня вышел самый крайний из обещанных мне сбербанком срок, там было и про 3 рабочих дня, и про 5, но прошло 3 недели, чорт подери, недели!!! и всем плевать. Я уже должна освободить съёмную квартиру, а мне даже никто не удосуживается сказать сколько мне сидеть на улице в коробках и с котом. Ах да, у нас еще и эпидемия, у меня, по ходу дела, будет коробочный режим самоизоляции. Уже написала и в прокуратуру, и во все службы, которые мне советовали для жалоб, и через госуслуги и через сайты, а воз и ныне там. И всем, решительно всем глубоко наплевать, начиная со сбербанка и заканчивая прокуратурой. ФЗ 218? Им плевать! И на вас, и на закон, и на собственные обязательства и уж тем более на собственные обещания. Теперь нужно ожидать 30 дней — срок рассмотрения дела прокуратурой, там, глядишь, и освоюсь на улице, может и не так уж нужна ипотека будет.

Как это скажется на ценах и когда кредиты перестанут дорожать

Как долго будут повышаться ставки по ипотеке

Повышение ипотечных ставок может продлиться ещё несколько месяцев. Весной их среднее значение стабилизируется на уровне 11–12%. Так считает заместитель директора по продажам ГК «Гранель» Сергей Нюхалов.

По его оценкам, более дорогие кредиты приведут к снижению спроса на жильё в краткосрочной перспективе. Однако для рынка новостроек это не будет критично. В качестве альтернативы заёмщики могут воспользоваться различными программами государственной поддержки. Одна из основных — семейная ипотека, доля которой достигает уже 20% и выше в общем объёме кредитных сделок. Покупателям также помогут совместные субсидированные продукты банков и застройщиков.

— Эксперты прогнозировали рост ипотечных ставок до уровня 10–11%, и данный прогноз, как мы видим, реализовался. Думаю, ставка пока что останется на этом уровне. Тем не менее вряд ли этот тренд серьёзно скажется на удорожании ипотеки для покупателей. Крупные застройщики имеют достаточно ресурсов для запуска собственных партнёрских программ льготной ипотеки, стимулируя продажи и сдерживая и без того растущие цены на жильё для потенциального потребителя, — рассказала исполнительный директор RD Residence Людмила Кондрашова.

Ведущий эксперт BuyBuyHouse Марина Лашкевич считает, что тренд на повышение ставок по ипотеке продолжится. К тому же банки ужесточат требования к заёмщикам. Этого требует и Центробанк, и возрастающие из-за повышения кредитной нагрузки риски.

— В 2022 году, как и в прошедшем, на ипотечный рынок будет влиять динамика ключевой процентной ставки ЦБ. Это главное, чего ожидает рынок недвижимости и банковский сектор в этом году. Также продолжится прошлогодняя тенденция к росту цен на жильё. Тренд прошлого года на повышение процентных ставок и сокращение доступности жилья продолжится. По нашим прогнозам, ключевая процентная ставка в первом полугодии 2022 года продолжит расти. Уже на ближайшем заседании совета директоров Центробанка возможно повышение ключевой ставки минимум на 0,5 процентного пункта (до 9%). Соответственно, банки начнут повышать ставки по ипотеке, а некоторые уже повысили. В первом квартале 2022 года мы ожидаем повышения банками минимальной ставки по ипотеке до 8,7–9%, а средней — до 9–10%, — рассказала заместитель руководителя ИАЦ «Альпари» Наталья Мильчакова.

Как повышение ставок скажется на стоимости квартир

Фото © ТАСС / Алексей Павлишак

По мнению Сергея Нюхалова, несмотря на некоторое сокращение спроса, рост цен на первичном рынке продолжится. На это влияют подорожание стройматериалов и другие инфляционные издержки. Квартиры на первичном рынке могут подорожать на 5–7% в течение года.

Увеличение Центробанком ключевой ставки постепенно снизит инфляционные ожидания. И к лету, по оценкам Сергея Нюхалова, сформируется тенденция к сокращению ставок по ипотеке. С повышением доступности жилищных кредитов покупательская активность на рынке недвижимости вновь начнёт расти.

— За последний год стоимость квадратного метра жилья выросла в среднем на треть. Предпосылок для снижения темпов роста цен нет, учитывая увеличение себестоимости строительства (удорожание строительных материалов, нехватка трудовых ресурсов). Среди долгосрочных трендов в жилой недвижимости можно назвать развитие модульного строительства. В какой-то мере это решает вопрос нехватки ресурсов на стройке, а заводское производство даёт больше гарантий надёжности конструкций. Плюс для застройщика это серьёзное уменьшение сроков возведения жилья. Полагаю, что большинство крупных девелоперов будут развивать эту сферу. Это поможет в дальнейшем сдерживать активный рост цен для конечного потребителя, — считает Людмила Кондрашова.

В какой-то мере это решает вопрос нехватки ресурсов на стройке, а заводское производство даёт больше гарантий надёжности конструкций. Плюс для застройщика это серьёзное уменьшение сроков возведения жилья. Полагаю, что большинство крупных девелоперов будут развивать эту сферу. Это поможет в дальнейшем сдерживать активный рост цен для конечного потребителя, — считает Людмила Кондрашова.

Каких событий ждут на рынке недвижимости

Решение по ключевой ставке ЦБ РФ (ожидаемое на заседании в феврале) — одно из важных событий финансового рынка, которое окажет влияние на отрасль. Если её повысят, то ипотечные ставки продолжат свой рост, что ограничит спрос на рынке жилья.

— Мы надеемся, что ключевая ставка не перейдёт порог в 10% и со второй половины года влияние финансовых рынков на строительную отрасль будет более благоприятным, — отметил Сергей Нюхалов.

Если говорить о нише ИЖС, то основное событие — подписанный президентом закон о введении эскроу-системы счетов в ИЖС. Рынок станет прозрачнее, но цены сильно расти не будут, а зафиксируются. Борьба за клиента переходит из финансовой плоскости в разряд конкурентных функциональных преимуществ. Об этом рассказал владелец строительной компании «Дом Лазовского» Максим Лазовский.

Рынок станет прозрачнее, но цены сильно расти не будут, а зафиксируются. Борьба за клиента переходит из финансовой плоскости в разряд конкурентных функциональных преимуществ. Об этом рассказал владелец строительной компании «Дом Лазовского» Максим Лазовский.

Как сэкономить на ипотеке

Сэкономить на ипотеке при покупке жилья в стандартной ситуации можно за счёт подбора выгодной ставки кредитования. Например, при субсидированном кредите сроком от пяти лет и разнице в ставках в 3% по сравнению с классическими программами переплата по кредиту будет меньше. Издержки также снижаются и при выборе более низкого тарифа страхования и оценки недвижимости. Такие рекомендации дал Сергей Нюхалов.

По его словам, в первые несколько лет также может быть выгодно досрочное погашение ипотеки. При частичном досрочном погашении важно обращать внимание на ряд факторов. Один из них — это размер ежемесячного платежа по кредиту.

Большинство банков сейчас работают с аннуитетными платежами. В этом случае заёмщик сначала выплачивает проценты и только потом тело долга. При таком подходе к выплате кредита основное тело долга уменьшается незначительно. Исходя из этого, частичное досрочное погашение ипотеки выгодно в первые несколько лет.

В этом случае заёмщик сначала выплачивает проценты и только потом тело долга. При таком подходе к выплате кредита основное тело долга уменьшается незначительно. Исходя из этого, частичное досрочное погашение ипотеки выгодно в первые несколько лет.

— Прямо сейчас сэкономить можно только двумя способами. Это или серьёзный торг с продавцом, или покупка жилья в строящихся домах. Даже несмотря на сворачивание льготной ипотеки на новостройки, сейчас пока что действует достаточно много совместных программ банков и девелоперов. Они предлагают достаточно приятные по текущим меркам условия по кредитованию. Если квартира на вторичном рынке, есть вариант рефинансировать кредит через год-два после того, как Центробанк начнёт понижать ставку, — рассказал эксперт рынка недвижимости «Академии управления финансами и инвестициями» Алексей Кричевский.

По словам Марины Лашкевич, сэкономить можно, максимизируя свой первоначальный взнос. Подкрепляя его белыми доходами, документами и поручителями. При двухзначных ставках все доводы о финансовой состоятельности для банка будут иметь весомое значение.

При двухзначных ставках все доводы о финансовой состоятельности для банка будут иметь весомое значение.

— Пока сэкономить можно на вычетах и отсутствии НДФЛ для семей с двумя и более детьми. В нашем сегменте при небольшом бюджете можно не покупать готовый дом, а взять участок и под него оформить ипотеку на строительство. Да, это время, да, это определённые риски. Но при лимитированной сумме как наличных, так и возможного кредита, это выход, — отметил Максим Лазовский.

Комментариев: 0

Для комментирования авторизуйтесь!

Авторизоваться3 правила ипотеки, которым должен следовать каждый покупатель жилья

Источник изображения: Getty Images

Если вы их сломаете, то можете пожалеть об этом.

Взять ипотечный кредит — важное финансовое решение.

1. Не берите взаймы больше, чем можете себе позволить

Самое важное правило, которому нужно следовать при получении ипотечного кредита, заключается в том, что вы никогда не должны занимать больше, чем можете себе позволить.

Вы не хотите напрягаться, чтобы получить ипотечный кредит, потому что это может подвергнуть вас риску потери права выкупа. Вы также можете столкнуться с трудностями, чтобы позволить себе мебель, а также обслуживание и ремонт вашего дома, что может сделать ваш дом менее приятным для проживания или даже повлиять на базовую стоимость вашего дома из-за отложенного обслуживания.

Убедитесь, что вы разработали подробный бюджет, в котором учитываются расходы на ежемесячную основную сумму и проценты по ипотечному кредиту, а также расходы на налоги и страхование.

2. Внесите щедрый первоначальный взнос

В идеале вашей целью должно быть получение 20% первоначального взноса.Если вы можете внести столько денег, у вас будет самый широкий выбор ипотечных кредиторов, поскольку это предпочтительный минимальный первоначальный взнос.

Вам также не придется платить за частную ипотечную страховку. PMI добавляется к вашим ежемесячным счетам, хотя на самом деле он не обеспечивает вам никакой страховки — вместо этого он защищает кредитора от потери денег, если им придется лишить права выкупа, когда вы сделали небольшой первоначальный взнос.

Если вы не можете отложить 20 %, постарайтесь отложить столько, сколько сможете, и стремитесь к минимуму около 10 %. Если вы не сделаете первоначальный взнос, по крайней мере, в этом размере, существует действительно значительный риск того, что вы получите такой большой остаток по ипотечному кредиту, что вы не сможете полностью погасить его, если продадите свой дом. Вы также будете ограничены более узким кругом кредиторов, которые разрешают первоначальный взнос ниже 10%.

Если вы не сделаете первоначальный взнос, по крайней мере, в этом размере, существует действительно значительный риск того, что вы получите такой большой остаток по ипотечному кредиту, что вы не сможете полностью погасить его, если продадите свой дом. Вы также будете ограничены более узким кругом кредиторов, которые разрешают первоначальный взнос ниже 10%.

3. Присмотритесь к кредиту

Наконец, вы всегда должны получить несколько ипотечных котировок, прежде чем взять на себя обязательство взять ипотечный кредит у любого конкретного кредитора. Это потому, что не существует единой стандартной ставки по ипотеке — процентные расходы по ипотечному кредиту могут существенно варьироваться от одного кредитора к другому.

Поскольку ипотечный кредит представляет собой довольно большой кредит с длительным сроком погашения, любая разница в процентных ставках, даже если она довольно мала, может сильно повлиять на общие затраты..jpg) Только получив несколько цитат от нескольких кредиторов, вы можете убедиться, что получаете самый доступный ипотечный кредит для вашей ситуации.

Только получив несколько цитат от нескольких кредиторов, вы можете убедиться, что получаете самый доступный ипотечный кредит для вашей ситуации.

Если вы получите котировки от нескольких различных поставщиков ипотечных кредитов, сделаете авансовый платеж хорошего размера и убедитесь, что ваш ипотечный кредит находится в рамках вашего бюджета, мы надеемся, что вы в конечном итоге будете довольны своим решением взять ипотечный кредит на покупку. твой дом.

Историческая возможность потенциально сэкономить тысячи на ипотеке

Скорее всего, процентные ставки не будут оставаться на уровне многолетних минимумов намного дольше. Вот почему принятие мер сегодня имеет решающее значение, хотите ли вы рефинансировать и сократить платеж по ипотеке или вы готовы нажать на курок для покупки нового дома.

Штатный эксперт по ипотеке Ascent рекомендует эту компанию найти низкую ставку — и на самом деле он сам использовал их для рефинансирования (дважды!). Нажмите здесь, чтобы узнать больше и посмотреть свою оценку. Хотя это не влияет на наше мнение о продуктах, мы получаем компенсацию от партнеров, чьи предложения появляются здесь. Мы на вашей стороне, всегда. Полную информацию о рекламодателях The Ascent см. здесь.

Снижаются требования к ипотечным кредитам для покупателей жилья

Снижаются требования к ипотечным кредитам

Хорошие новости для покупателей жилья: наконец-то получить ипотечный кредит стало проще.После ужесточения стандартов кредитования во время пандемии ипотечные кредиторы, кажется, начинают немного ослаблять поводья.

На самом деле, по данным Ассоциации ипотечных банкиров, в апреле получить ипотечные кредиты было примерно на 2,2% легче, чем в марте. А по некоторым видам кредитов? Доступность ипотечных кредитов выросла на 12,6%.

Вот что это изменение означает для покупателей жилья (и рефинансирующих организаций).

Почему во время COVID ужесточились требования по ипотечному кредитованию?

Прошлый год был рискованным временем для кредиторов, когда они давали деньги взаймы.Безработица достигла рекордного уровня, многие люди потеряли работу и заработную плату, а целые секторы экономики были закрыты на несколько месяцев.

Чтобы защитить себя от этих дополнительных рисков, многие ипотечные кредиторы повысили требования к кредитам. Некоторые даже вообще прекратили предлагать определенные кредитные программы (а именно, кредиты FHA, HEOC и кредиты, не связанные с QM).

По большей части кредиторы требовали более высокие кредитные баллы и более крупные авансовые платежи за последний год.

Например, в какой-то момент компания Chase повысила требования к кредитному рейтингу до колоссальных 700 и потребовала 20% авансовых платежей по всем кредитам на покупку.(Обычно можно получить обычную ипотеку с кредитным рейтингом 620 и всего на 3% меньше. )

Другие ипотечные кредиторы добавили вторую проверку занятости – одну непосредственно перед датой закрытия – в качестве дополнительного уровня защиты.

Ипотечные требования снова ослабевают

Согласно Индексу доступности ипотечных кредитов от MBA, эти высокие стандарты, наконец, начинают смягчаться.

MCAI в целом в апреле вырос на 2,2%, что указывает на то, что стандарты становятся менее строгими.

Соответствие требованиям кредита

Стандарты кредитного рейтинга, первоначального взноса и других критериев были ослаблены больше всего в отношении соответствующих кредитов, с скачком на 12,6% за месяц.

Соответствующие кредиты — это те, которые соответствуют стандартам, установленным Freddie Mac и Fannie Mae. Агентства допускают кредитный рейтинг от 620 и авансовый платеж в размере 3–5% и выше.

Однако кредиторам разрешено устанавливать свои собственные, более строгие требования помимо требований Fannie и Freddie (так называемые «наложения»). Эти наложения являются причиной того, что требования к ипотечным кредитам так сильно различаются от одного кредитора к другому, и причина, по которой некоторые кредиторы вновь открываются для заемщиков с более низким кредитом быстрее, чем другие.

Эти наложения являются причиной того, что требования к ипотечным кредитам так сильно различаются от одного кредитора к другому, и причина, по которой некоторые кредиторы вновь открываются для заемщиков с более низким кредитом быстрее, чем другие.

Если вы считаете, что должны соответствовать требованиям, но вам отказал один кредитор, стоит обратиться к нескольким другим, чтобы узнать, могут ли их различные рекомендации работать в вашу пользу.

Сравните варианты ипотеки. Начните здесь (19 января 2022 г.)Требования к другим типам кредитов

КредитыJumbo, которые зарезервированы для покупки недвижимости по более высокой цене, также показали значительный рост доступности почти на 7%.

Согласно данным MBA,государственных кредитов, включая ипотечные кредиты FHA, USDA и VA, не имеют такой же тенденции.

MCAI для этих программ увеличился всего на 0,1% с марта по апрель, что указывает на то, что стандарты кредитования в основном остаются стабильными.

Доступность кредита еще не достигла максимума 2020 года

В целом доступность ипотечных кредитов улучшается. Это облегчает для многих американцев покупку дома или рефинансирование.

Тем не менее, требования к ипотечным кредитам не восстановились до допандемического уровня или даже близко к нему.

Ранее индекс ипотечного кредита находился в пределах 170 и 180. Сегодня это всего лишь 128,1.

По мере того, как экономика набирает обороты после пандемии — и после того, как меньшее количество ипотечных кредитов будет отсрочено — доступность кредита должна продолжать улучшаться.

Так что, если сегодня вы не соответствуете критериям для получения ипотечного кредита, не теряйте надежды. Стандарты должны продолжать смягчаться в течение года.

Если вы не уверены, сможете ли вы пройти квалификацию сейчас или в ближайшем будущем, см.:

Как получить квалификацию на современном рынке

Несмотря на рост, получить ипотечный кредит по-прежнему сложнее, чем несколько лет назад.

Если вы беспокоитесь, что можете не претендовать на получение кредита, убедитесь, что вы работаете над своим кредитом, прежде чем подавать заявку на ипотеку.

Вы также должны накопить солидный первоначальный взнос и присмотреться как минимум к трем-пяти различным кредиторам. Каждый ипотечный кредитор имеет разные квалификационные стандарты, поэтому поиск по магазинам поможет вам найти лучший вариант для вашей уникальной ситуации и бюджета.

По словам Фредди Мака, сравнение предложений по ипотеке также может сэкономить вам серьезные деньги (около 3000 долларов, если вы получите хотя бы пять котировок!)

Покажите мне сегодняшние ставки (19 января 2022 г.) Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker.Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

Обратная ипотека | Информация для потребителей FTC

Если вам 62 года или больше, и вы хотите получить деньги для погашения ипотеки, увеличения дохода или оплаты расходов на здравоохранение, вы можете рассмотреть вариант обратной ипотеки. Это позволяет вам конвертировать часть капитала в вашем доме в наличные деньги без необходимости продавать свой дом или оплачивать дополнительные ежемесячные счета.Но не торопитесь: обратная ипотека может быть сложной и может не подойти вам. Обратная ипотека может израсходовать капитал в вашем доме, что означает меньшее количество активов для вас и ваших наследников. Если вы решите искать один, просмотрите различные типы обратных ипотечных кредитов и сравнительный магазин, прежде чем выбрать конкретную компанию.

Читайте дальше, чтобы узнать больше о том, как работает обратная ипотека, как получить обратную ипотеку, получить для вас лучшее предложение и как сообщить о любом мошенничестве, которое вы можете обнаружить.

Как работает обратная ипотека? Если у вас есть обычная ипотека , вы ежемесячно платите кредитору за покупку дома с течением времени. В обратной ипотеке вы получаете ссуду, по которой кредитор платит вам . Обратная ипотека берет часть собственного капитала в вашем доме и конвертирует его в выплаты вам — своего рода авансовый платеж в счет собственного капитала. Деньги, которые вы получаете, обычно не облагаются налогом. Как правило, вам не нужно возвращать деньги, пока вы живете в своем доме.Когда вы умрете, продадите свой дом или переедете, вы, ваш супруг или ваше имущество должны будете погасить кредит. Иногда это означает продажу дома, чтобы получить деньги для погашения кредита.

В обратной ипотеке вы получаете ссуду, по которой кредитор платит вам . Обратная ипотека берет часть собственного капитала в вашем доме и конвертирует его в выплаты вам — своего рода авансовый платеж в счет собственного капитала. Деньги, которые вы получаете, обычно не облагаются налогом. Как правило, вам не нужно возвращать деньги, пока вы живете в своем доме.Когда вы умрете, продадите свой дом или переедете, вы, ваш супруг или ваше имущество должны будете погасить кредит. Иногда это означает продажу дома, чтобы получить деньги для погашения кредита.

Существует три вида обратной ипотеки: одноцелевая обратная ипотека – предлагается некоторыми государственными и местными органами власти, а также некоммерческими организациями; имущественная обратная ипотека – частные ссуды; и застрахованные на федеральном уровне обратные ипотечные кредиты, также известные как ипотечные конверсионные ипотечные кредиты (HECM).

Если вы получаете обратную ипотеку любого вида, вы получаете ссуду, по которой вы берете взаймы под залог собственного дома. Вы сохраняете право собственности на свой дом. Однако вместо того, чтобы платить ежемесячные платежи по ипотеке, вы получаете аванс на часть собственного капитала. Деньги, которые вы получаете, обычно не облагаются налогом и, как правило, не влияют на ваши льготы по социальному обеспечению или программе Medicare. Когда последний выживший заемщик умирает, продает дом или больше не живет в доме в качестве основного места жительства, ссуду необходимо погасить. В определенных ситуациях супруг, не взявший взаймы, может остаться в доме. Вот некоторые вещи, которые следует учитывать при обратной ипотеке:

Вы сохраняете право собственности на свой дом. Однако вместо того, чтобы платить ежемесячные платежи по ипотеке, вы получаете аванс на часть собственного капитала. Деньги, которые вы получаете, обычно не облагаются налогом и, как правило, не влияют на ваши льготы по социальному обеспечению или программе Medicare. Когда последний выживший заемщик умирает, продает дом или больше не живет в доме в качестве основного места жительства, ссуду необходимо погасить. В определенных ситуациях супруг, не взявший взаймы, может остаться в доме. Вот некоторые вещи, которые следует учитывать при обратной ипотеке:

- Есть сборы и другие расходы .Кредиторы с обратной ипотекой обычно взимают комиссию за выдачу и другие расходы на закрытие, а также плату за обслуживание в течение срока действия ипотеки. Некоторые также взимают страховые взносы по ипотечному кредитованию (для HECM, застрахованных на федеральном уровне).

- Со временем вы должны больше . Когда вы получаете деньги через обратную ипотеку, проценты добавляются к остатку, который вы должны каждый месяц. Это означает, что сумма, которую вы должны, растет по мере увеличения процентов по кредиту с течением времени.

- Процентные ставки могут меняться со временем .Большинство обратных ипотечных кредитов имеют переменные ставки, которые привязаны к финансовому индексу и меняются вместе с рынком. Кредиты с переменной процентной ставкой, как правило, дают вам больше возможностей для получения денег через обратную ипотеку. Некоторые обратные ипотечные кредиты — в основном HECM — предлагают фиксированные ставки, но они, как правило, требуют, чтобы вы брали кредит единовременно при закрытии. Часто общая сумма, которую вы можете взять взаймы, меньше, чем вы могли бы получить по кредиту с плавающей процентной ставкой.

- Проценты не подлежат налогообложению каждый год .Проценты по обратной ипотеке не вычитаются из налоговой декларации до тех пор, пока кредит не будет погашен частично или полностью.

- Вы должны оплатить другие расходы, связанные с вашим домом . При обратной ипотеке вы сохраняете право собственности на свой дом. Это означает, что вы несете ответственность за налоги на имущество, страхование, коммунальные услуги, топливо, техническое обслуживание и другие расходы. И, если вы не платите налоги на недвижимость, не сохраняете страховку домовладельца или не обслуживаете свой дом, кредитор может потребовать от вас погасить кредит.При подаче заявления на ипотеку требуется финансовая оценка. В результате ваш кредитор может потребовать «отложенную» сумму для уплаты налогов и страховки во время кредита. «Отложенный» уменьшает сумму средств, которые вы можете получить в платежах. Вы по-прежнему несете ответственность за содержание своего дома.

- Что происходит с вашим супругом? В случае кредитов HECM, если вы подписали документы по кредиту, а ваш супруг или супруга нет, в определенных ситуациях ваш супруг может продолжать жить в доме даже после вашей смерти, если он или она платит налоги и страховку и продолжает содержать имущество. .Но ваш супруг перестанет получать деньги от HECM, так как он или она не были частью кредитного договора.

- Что вы можете оставить своим наследникам? Обратная ипотека может израсходовать долю в вашем доме, что означает уменьшение активов для вас и ваших наследников. Большинство обратных ипотечных кредитов имеют так называемую оговорку «без права регресса». Это означает, что вы или ваше имущество не можете быть должны больше, чем стоимость вашего дома, когда наступает срок погашения кредита и дом продается. Как правило, с HECM, если вы или ваши наследники хотите погасить кредит и сохранить дом, а не продать его, вам не придется платить больше, чем оценочная стоимость дома.

Когда вы получаете деньги через обратную ипотеку, проценты добавляются к остатку, который вы должны каждый месяц. Это означает, что сумма, которую вы должны, растет по мере увеличения процентов по кредиту с течением времени.

Когда вы получаете деньги через обратную ипотеку, проценты добавляются к остатку, который вы должны каждый месяц. Это означает, что сумма, которую вы должны, растет по мере увеличения процентов по кредиту с течением времени.

.Но ваш супруг перестанет получать деньги от HECM, так как он или она не были частью кредитного договора.

.Но ваш супруг перестанет получать деньги от HECM, так как он или она не были частью кредитного договора.Типы обратной ипотеки

Когда вы решаете, подходит ли вам обратная ипотека, также подумайте, какой из трех типов обратной ипотеки может лучше всего удовлетворить ваши потребности.

Одноцелевая обратная ипотека является наименее дорогим вариантом. Их предлагают некоторые государственные и местные органы власти, а также некоммерческие организации, но они доступны не везде. Эти кредиты могут быть использованы только для одной цели, которую определяет кредитор.Например, кредитор может сказать, что ссуда может быть использована только для оплаты ремонта дома, улучшений или уплаты налогов на недвижимость. Большинство домовладельцев с низким или умеренным доходом могут претендовать на эти кредиты.

Их предлагают некоторые государственные и местные органы власти, а также некоммерческие организации, но они доступны не везде. Эти кредиты могут быть использованы только для одной цели, которую определяет кредитор.Например, кредитор может сказать, что ссуда может быть использована только для оплаты ремонта дома, улучшений или уплаты налогов на недвижимость. Большинство домовладельцев с низким или умеренным доходом могут претендовать на эти кредиты.

Собственная обратная ипотека — это частные ссуды, обеспеченные компаниями, которые их разрабатывают. Если у вас есть дом с более высокой стоимостью, вы можете получить более крупный аванс по кредиту от частной обратной ипотеки. Таким образом, если ваш дом имеет более высокую оценочную стоимость и у вас небольшой ипотечный кредит, вы можете претендовать на большее финансирование.

Ипотечные конверсионные ипотечные кредиты (HECM) — это обратные ипотечные кредиты с федеральным страхованием, поддерживаемые Министерством жилищного строительства и городского развития США (HUD). Кредиты HECM можно использовать для любых целей.

Кредиты HECM можно использовать для любых целей.

HECM и частная обратная ипотека могут быть дороже, чем традиционные ипотечные кредиты, а первоначальные затраты могут быть высокими. Это важно учитывать, особенно если вы планируете остаться дома на короткое время или занять небольшую сумму.Сколько вы можете взять взаймы с помощью HECM или частной обратной ипотеки, зависит от нескольких факторов:

- твой возраст

- тип выбираемой обратной ипотеки

- оценочная стоимость вашего дома

- текущие процентные ставки и

- финансовую оценку вашей готовности и способности платить налоги на недвижимость и страховку домовладельца.

Как правило, чем вы старше, тем больше у вас капитала в вашем доме, и чем меньше вы должны за него, тем больше денег вы можете получить.

Перед подачей заявления на получение HECM вы должны встретиться с консультантом из независимого агентства по жилищным вопросам, утвержденного правительством. Некоторым кредиторам, предлагающим обратную ипотеку, также требуется консультация.

Некоторым кредиторам, предлагающим обратную ипотеку, также требуется консультация.

Консультант должен объяснить стоимость кредита и финансовые последствия. Консультант также должен объяснить возможные альтернативы HECM, такие как государственные и некоммерческие программы или одноцелевая или частная обратная ипотека. Консультант также должен быть в состоянии помочь вам сравнить стоимость различных типов обратной ипотеки и рассказать вам, как различные варианты оплаты, сборы и другие расходы влияют на общую стоимость кредита с течением времени.Вы можете посетить HUD, чтобы получить список консультантов, или позвонить в агентство по телефону 1-800-569-4287. Консультационные агентства обычно взимают плату за свои услуги, часто около 125 долларов. Эта комиссия может быть оплачена из средств кредита, и вам не могут отказать, если вы не можете позволить себе эту комиссию.

Для HECM, как правило, нет конкретных требований к доходу. Тем не менее, кредиторы должны провести финансовую оценку при принятии решения об утверждении и закрытии вашего кредита. Они оценивают вашу готовность и способность выполнять свои обязательства и требования по ипотеке.Основываясь на результатах, кредитор может потребовать выделения средств из выручки по кредиту для оплаты таких вещей, как налоги на недвижимость, страхование домовладельца и страхование от наводнения (если применимо). Если это не требуется, вы все равно можете согласиться с тем, что ваш кредитор будет платить по этим пунктам. Если у вас есть «отложенный платеж» или вы согласны с тем, чтобы кредитор произвел эти платежи, эти суммы будут вычтены из суммы, которую вы получите в виде кредитных поступлений. Вы по-прежнему несете ответственность за содержание имущества.

Они оценивают вашу готовность и способность выполнять свои обязательства и требования по ипотеке.Основываясь на результатах, кредитор может потребовать выделения средств из выручки по кредиту для оплаты таких вещей, как налоги на недвижимость, страхование домовладельца и страхование от наводнения (если применимо). Если это не требуется, вы все равно можете согласиться с тем, что ваш кредитор будет платить по этим пунктам. Если у вас есть «отложенный платеж» или вы согласны с тем, чтобы кредитор произвел эти платежи, эти суммы будут вычтены из суммы, которую вы получите в виде кредитных поступлений. Вы по-прежнему несете ответственность за содержание имущества.

HECM позволяет выбрать один из нескольких вариантов оплаты:

- Единый вариант выплаты — он доступен только при кредите с фиксированной процентной ставкой и обычно предлагает меньше денег, чем другие варианты HECM.

- «срочный» вариант – фиксированные ежемесячные денежные авансы на определенное время.

- вариант «постоянного пребывания» — фиксированные ежемесячные денежные авансы, пока вы живете в своем доме.

- кредитная линия – это позволяет вам в любое время использовать средства по кредиту в выбранной вами сумме, пока вы не израсходуете кредитную линию. Этот вариант ограничивает сумму процентов, налагаемых на ваш кредит, потому что вы должны проценты по кредиту, который вы используете.

- сочетание ежемесячных платежей и кредитной линии.

Вы можете изменить способ оплаты за небольшую плату.

HECM обычно дают вам более крупные авансы по кредиту при более низкой общей стоимости, чем кредиты на собственность. В программе HECM заемщик обычно может жить в доме престарелых или другом медицинском учреждении до 12 месяцев подряд, прежде чем кредит должен быть погашен. Налоги и страховка по-прежнему должны быть оплачены по кредиту, и ваш дом должен содержаться в порядке.

Для HECM существует ограничение на сумму, которую вы можете снять в первый год. Ваш кредитор рассчитает, сколько вы можете занять, исходя из вашего возраста, процентной ставки, стоимости вашего дома и вашей финансовой оценки. Эта сумма называется вашим «начальным лимитом основной суммы».

Ваш кредитор рассчитает, сколько вы можете занять, исходя из вашего возраста, процентной ставки, стоимости вашего дома и вашей финансовой оценки. Эта сумма называется вашим «начальным лимитом основной суммы».

Как правило, в первый год вы можете снять до 60 процентов от вашего первоначального основного лимита. Однако есть исключения.

Покупка обратной ипотеки

Если вы рассматриваете возможность обратной ипотеки, присмотритесь. Решите, какой тип обратной ипотеки может быть правильным для вас.Это может зависеть от того, что вы хотите делать с деньгами. Сравните варианты, условия и сборы от различных кредиторов. Узнайте как можно больше об обратной ипотеке, прежде чем говорить с консультантом или кредитором. И задайте много вопросов, чтобы убедиться, что обратная ипотека может работать на вас — и что вы получаете правильный вид для вас.

Вот некоторые вещи, которые следует учитывать:

- Вам нужна обратная ипотека для оплаты ремонта дома или налогов на недвижимость? Если да, узнайте, имеете ли вы право на получение каких-либо недорогих одноцелевых кредитов в вашем регионе. Сотрудники вашего местного агентства по проблемам старения могут знать о программах в вашем регионе. Найдите ближайшее агентство по вопросам пожилых людей на сайте oldcare.gov или позвоните по телефону 1-800-677-1116. Спросите о «программах ссуд или грантов на ремонт или улучшение дома», «отсрочке уплаты налога на имущество» или «отсрочке уплаты налога на имущество» и о том, как подать заявку.

- Вы живете в более дорогом доме? Возможно, вы сможете занять больше денег с помощью реверсивной ипотеки. Но чем больше вы берете взаймы, тем выше комиссия, которую вы будете платить.Вы также можете рассмотреть кредит HECM. Консультант HECM или кредитор может помочь вам сравнить эти типы кредитов, чтобы увидеть, что вы получите и сколько это стоит.

- Сравните сборы и расходы . Это стоит повторить: присмотритесь к ценам и сравните стоимость кредитов, доступных для вас. В то время как страховая премия по ипотечному кредитованию обычно одинакова у разных кредиторов, большинство расходов по кредиту, включая комиссию за выдачу кредита, процентные ставки, расходы на закрытие и плату за обслуживание, различаются между кредиторами.

- Понять общие расходы и погашение кредита . Попросите консультанта или кредитора объяснить ставки общей годовой стоимости кредита (TALC): они показывают прогнозируемую среднегодовую стоимость обратной ипотеки, включая все детализированные затраты. И независимо от того, какой тип обратной ипотеки вы рассматриваете, поймите все причины, по которым ваш кредит может потребоваться погасить до того, как вы планировали его.

Сотрудники вашего местного агентства по проблемам старения могут знать о программах в вашем регионе. Найдите ближайшее агентство по вопросам пожилых людей на сайте oldcare.gov или позвоните по телефону 1-800-677-1116. Спросите о «программах ссуд или грантов на ремонт или улучшение дома», «отсрочке уплаты налога на имущество» или «отсрочке уплаты налога на имущество» и о том, как подать заявку.

Сотрудники вашего местного агентства по проблемам старения могут знать о программах в вашем регионе. Найдите ближайшее агентство по вопросам пожилых людей на сайте oldcare.gov или позвоните по телефону 1-800-677-1116. Спросите о «программах ссуд или грантов на ремонт или улучшение дома», «отсрочке уплаты налога на имущество» или «отсрочке уплаты налога на имущество» и о том, как подать заявку.

Остерегайтесь рекламных предложений по обратной ипотеке

Подходит ли вам обратная ипотека? Только вы можете решить, что подходит для вашей ситуации.Вам может помочь консультант из независимого одобренного правительством консультационного агентства по вопросам жилья. Но продавец вряд ли будет лучшим помощником в том, что работает для вас. Это особенно верно, если он или она действует так, как будто обратная ипотека является решением всех ваших проблем, подталкивает вас взять кредит или имеет идеи о том, как вы можете потратить деньги от обратной ипотеки.

Например, некоторые продавцы могут попытаться продать вам такие вещи, как услуги по благоустройству дома, но затем предложить обратную ипотеку как простой способ заплатить за них.Если вы решили, что вам нужны улучшения для дома, и вы думаете, что обратная ипотека — это способ заплатить за них, поищите вокруг, прежде чем выбрать конкретного продавца. Ваши расходы на благоустройство дома включают не только стоимость проделанной работы, но также расходы и сборы, которые вы должны заплатить, чтобы получить обратную ипотеку.

Некоторые продавцы обратной ипотеки могут порекомендовать способы инвестирования денег по обратной ипотеке, даже заставляя вас покупать другие финансовые продукты, такие как аннуитет или страхование на случай длительного ухода.Сопротивляйтесь этому давлению. Если вы покупаете такие финансовые продукты, вы можете потерять деньги, полученные от обратной ипотеки. Вам не нужно покупать какие-либо финансовые продукты, услуги или инвестиции, чтобы получить обратную ипотеку. Фактически, в некоторых ситуациях незаконно требовать от вас покупать другие продукты, чтобы получить обратную ипотеку.

Фактически, в некоторых ситуациях незаконно требовать от вас покупать другие продукты, чтобы получить обратную ипотеку.

Некоторые продавцы пытаются ускорить процесс. Остановитесь и проконсультируйтесь с консультантом или кем-то, кому вы доверяете, прежде чем что-либо подписывать. Обратная ипотека может быть сложной, и с ней не следует торопиться.

Итог: если вы не понимаете стоимость или особенности обратной ипотеки, уходите. Если вы чувствуете давление или срочность в завершении сделки — уходите. Проведите небольшое исследование и найдите консультанта или компанию, с которой вы чувствуете себя комфортно.

Ваше право на отмену

В большинстве случаев обратной ипотеки у вас есть как минимум три рабочих дня после закрытия сделки, чтобы отменить сделку по любой причине без штрафных санкций. Это известно как ваше право на «расторжение договора». Чтобы отменить, вы должны уведомить кредитора в письменной форме.Отправьте письмо заказным письмом и попросите квитанцию о вручении. Это позволит вам задокументировать, что и когда получил кредитор. Сохраняйте копии вашей корреспонденции и любых вложений. После того, как вы отмените, у кредитора есть 20 дней, чтобы вернуть все деньги, которые вы заплатили за финансирование.

Это позволит вам задокументировать, что и когда получил кредитор. Сохраняйте копии вашей корреспонденции и любых вложений. После того, как вы отмените, у кредитора есть 20 дней, чтобы вернуть все деньги, которые вы заплатили за финансирование.

Если вы подозреваете мошенничество или что кто-то, участвовавший в сделке, может нарушить закон, сообщите об этом консультанту, кредитору или кредитному специалисту. Затем подайте жалобу в Федеральную торговую комиссию, Генеральную прокуратуру вашего штата или орган банковского регулирования вашего штата.

Подойдет ли вам обратная ипотека – большой вопрос. Рассмотрите все ваши варианты. Вы можете претендовать на менее дорогостоящие альтернативы. Следующие организации имеют дополнительную информацию:

Департамент жилищного строительства и городского развития США (HUD)

Программа HECM

1-800-CALL-FHA (1-800-225-5342)

Бюро финансовой защиты прав потребителей

Рассмотрение обратной ипотеки?

1-855-411-CFPB (1-855-411-2372)

Фонд ААП

Образовательный проект по обратной ипотеке

1-800-209-8085

Как получить ипотеку на вторичное жилье | Ипотека

Если вы хотите купить дом для семейного отдыха, скорее всего, вам потребуется взять ипотечный кредит на эту недвижимость. Ипотека на второй дом отличается от ипотеки на основное место жительства.

Ипотека на второй дом отличается от ипотеки на основное место жительства.

В то время как некоторые люди могут позволить себе покупку второго дома за наличные, большинству необходимо взять ипотечный кредит. Согласно опросу, проведенному Исследовательским отделом Национальной ассоциации риэлторов, почти половина всех покупателей домов для отдыха и инвесторов финансирует до 70% своей покупки.

Вот краткое изложение того, что вам нужно знать о финансировании второго дома. Это включает в себя, можете ли вы позволить себе второй дом, варианты внесения первоначального взноса и многое другое.

Могу ли я позволить себе второй дом?

Прежде чем принять важное финансовое решение, вам нужно выяснить, можете ли вы позволить себе второй дом.

Сначала просуммируйте все расходы. Не только затраты, связанные с покупкой, но и затраты, которые могут быть неочевидны сразу. К ним относятся ваш первоначальный взнос и ежемесячные платежи по ипотеке, а также расходы на закрытие, коммунальные услуги, налоги на имущество, страхование, озеленение, транспортные расходы и другие расходы на содержание.

Различия между ипотечными кредитами на первичное жилье и вторичное жилье

По основному ипотечному кредиту вы можете внести всего 5% первоначального взноса, в зависимости от вашего кредитного рейтинга и других факторов.Однако во втором доме вам, вероятно, придется внести по крайней мере 10%. Поскольку вторая ипотека, как правило, создает дополнительное финансовое давление для покупателя жилья, кредиторы обычно ищут немного более высокий кредитный рейтинг по второй ипотеке. Ваша процентная ставка по второй ипотеке также может быть выше, чем по основной ипотеке.

В остальном процесс подачи заявки на ипотеку на второй дом аналогичен процедуре ипотеки на первичное жилье. Как и в случае с любым кредитом, вы должны провести исследование, поговорить с несколькими кредиторами и выбрать кредит, который лучше всего подходит для вас.

Право на получение ипотечного кредита на второй дом

Прежде чем подать заявку на получение ипотечного кредита на второй дом, проверьте свой кредитный рейтинг, активы и доход, как это делает кредитор.

Чтобы купить второй дом, вам, вероятно, потребуются дополнительные деньги в резерве, которые могли бы покрыть ваши платежи по ипотеке в случае временной потери дохода. Высококвалифицированным специалистам, вероятно, потребуется как минимум двухмесячный резерв, в то время как менее квалифицированным кандидатам может потребоваться как минимум шестимесячный резерв. Одного месяца резервных средств должно хватить, чтобы покрыть ежемесячный платеж по ипотеке за оба дома.

Требования«Долг к доходу» (DTI) для ипотеки на второй дом могут зависеть от вашего кредитного рейтинга и размера вашего первоначального взноса. Вообще говоря, чем больше вы вкладываете и чем выше ваш кредитный рейтинг, тем больше вероятность того, что ваш кредитор разрешит более высокий DTI.

Некоторые домовладельцы могут компенсировать свои расходы, сдавая в аренду свои загородные дома, когда они ими не пользуются. Это может привести к нарушению условий ипотеки, поскольку вы используете недвижимость в качестве инвестиции, а не настоящего второго дома, что приводит к более высокому риску для кредитора.

Чтобы считаться домом для отпуска или вторым домом, недвижимость обычно должна:

- Проживать у владельца в течение некоторой части года

- Быть одноквартирным домом, который можно использовать круглый год

- Принадлежит только покупателю

- Не сдаваться в аренду или управляться управляющей фирмой

Варианты внесения первоначального взноса за второй дом

У вас есть несколько вариантов, которые следует учитывать при внесении первоначального взноса за второй дом. Вы можете использовать рефинансирование с обналичиванием или открыть кредитную линию собственного капитала (HELOC) на свой текущий дом, или вы можете использовать свои сбережения для внесения первоначального взноса.

1. Обналичивание рефинансирования

Если вы накопили достаточно капитала в своем основном доме, рефинансирование наличными позволит вам использовать этот капитал, особенно если стоимость вашего дома увеличилась с момента его покупки. Заемщики с хорошей кредитной историей обычно могут занимать до 80% текущей стоимости своего дома. Прежде чем двигаться в этом направлении, убедитесь, что вы можете позволить себе более крупный ежемесячный платеж, который вы теперь должны платить за свой основной дом.

Заемщики с хорошей кредитной историей обычно могут занимать до 80% текущей стоимости своего дома. Прежде чем двигаться в этом направлении, убедитесь, что вы можете позволить себе более крупный ежемесячный платеж, который вы теперь должны платить за свой основной дом.

2. ХЕЛОК

Еще одним популярным вариантом является кредитная линия HELOC, или кредитная линия под залог собственного дома, по вашему основному месту жительства.Если у вас достаточно капитала в вашем основном доме, вы можете взять кредитную линию и использовать эти средства для внесения первоначального взноса за вторую недвижимость. Это означает, что вам не нужно рефинансировать вашу текущую ипотеку.

Покупка второго дома может показаться сложной, но если вы знаете, чего ожидать, и анализируете свои финансы, это может быть проще, чем вы думаете. Помните об этих факторах, когда думаете о том, можете ли вы позволить себе второй дом и как получить на него ипотечный кредит.

Сколько дохода должно идти на ваш ипотечный кредит

Редакционная независимостьМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы получим реферальную комиссию. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы получим реферальную комиссию. Для получения дополнительной информации см. Как мы зарабатываем деньги. Первое правило при покупке дома: не покупайте дом, который вы не можете себе позволить.

Нарушение этого правила может иметь серьезные последствия для ваших финансов, говорит Стивен Поднос, генеральный директор WealthCare, компании по финансовому планированию и управлению активами из Флориды. Вопреки своему совету, Поднос говорит, что однажды он работал с клиентом, который купил дом, который, как он только позже понял, был слишком дорогим.

«Иногда люди перебарщивают с головой и становятся бедняками, — говорит Поднос. Это означает «тратить так много на содержание своего жилья, что у вас не остается денег на другие вещи, такие как развлечения, отдых и откладывание на будущее», — продолжил он. «Дом буквально истощает ваш доход».

Нынешний рынок недвижимости гиперконкурентен. «Сегодняшний рынок жилья характеризуется дефицитом», — говорит главный экономист Zillow Крис Глинн. «Конкуренция среди покупателей за относительно ограниченное предложение домов очень высока, и цены на жилье отражают высокий спрос», — говорит Глинн.

«Сегодняшний рынок жилья характеризуется дефицитом», — говорит главный экономист Zillow Крис Глинн. «Конкуренция среди покупателей за относительно ограниченное предложение домов очень высока, и цены на жилье отражают высокий спрос», — говорит Глинн.

Эта конкуренция в сочетании с ожидаемым ростом ставок по ипотечным кредитам в течение года может подтолкнуть покупателей к быстрым действиям.

Но прежде чем выйти на раскаленный рынок жилья, важно понять, какая часть вашего дохода должна идти на ипотеку. Это даст вам лучшее представление о том, какая часть вашего дохода остается на другие расходы.

Критическое число для покупателей жилья

Один из способов решить, какая часть вашего дохода должна идти на ипотеку, — это использовать правило 28/36.Согласно этому правилу, ваш платеж по ипотеке не должен превышать 28% вашего ежемесячного дохода до вычета налогов и 36% вашего общего долга. Это также известно как отношение долга к доходу (DTI).

Совет для профессионалов

При расчете правила 28/36 учитывайте только ваш надежный доход, а не потенциальный рост дохода, деньги за сверхурочную работу или доход от подработки.

Этот показатель имеет решающее значение для составления бюджета доступности вашего дома и является хорошим индикатором финансового благополучия. Он сообщает кредитору, какую сумму долга заемщик реально может взять на себя.«Когда расходы на жилье превышают 30% дохода, говорят, что домохозяйство обременено издержками», — говорит Глинн.

Кредиторы не хотят застрять с конфискованным домом, потому что заемщики не могут выплатить свою ипотеку, говорит Джонатан Гассман, генеральный директор и основатель The Gassman Financial Group, нью-йоркской аудиторской фирмы. «Они хотят видеть некоторую подушку безопасности с точки зрения доступности». Финансовые кредиторы тщательно проведут те же расчеты, прежде чем примут решение предоставить вам кредит, говорит Гассман.

Передаточное число 28%

Число 28% также называют коэффициентом переднего конца. Это общая стоимость жилья, деленная на ваш общий ежемесячный доход. Общая стоимость жилья включает платежи по ипотечному кредиту, проценты, налоги на недвижимость, страховку и сборы за ТСЖ, за исключением коммунальных услуг.

Вот пример:

| ипотечный платеж (плюс интерес) | $ 1000399 | |||

| $ 150 | ||||

| $ 100 | $ 100 | $ 50 | $ 50 | |

| Общая месячная стоимость жилья | 1300 | |||

| Общий месячный доход семьи | 4700 долларов | |||

Начальный коэффициент2,1222065% |

Разделите общую ежемесячную стоимость жилья (1300 долларов США) на общий ежемесячный доход (4700 долларов США), чтобы получить начальный коэффициент 27,65%.

36-процентный коэффициент конечного дохода

Вторая половина правила — коэффициент конечного результата, также известный как отношение долга к доходу. Это рассчитывается путем деления вашего общего ежемесячного долга на ваш ежемесячный доход. В соответствии с правилом 28/36 кредиторы предпочитают, чтобы итоговый коэффициент был меньше 36%.

Конечный коэффициент включает расходы на жилье и добавляет их к существующим долгам, таким как автокредиты, кредитные карты, школьные кредиты, личные кредиты и т. д.Если вы платите 1300 долларов за жилье, добавьте все остальные долги и разделите на свой ежемесячный доход, чтобы получить конечный коэффициент.

Вот пример:

| Школьные кредиты | $ 150 | 399 $ 1503900$ 250 |

| Общая сумма ежемесячного жилья | $ 1 300 | |

| долги (+жилье) | 1750 долл. США | |

| Общий ежемесячный доход семьи | 4700 долл. США | |

| коэффициент конечного дохода | 9023% |

Разделите общий долг, включая жилье (1750 долларов США), на доход (4700 долларов США), чтобы получить итоговый коэффициент 37,23%.

Исходя из этого примера, передаточное отношение составляет 27,65%, чуть меньше 28%. А коэффициент конечного результата составляет 37,23%, что чуть выше 36%.

Расходы могут быстро возрасти

Существуют и другие расходы, которые следует учитывать при расчете общей стоимости домовладения.

Данные с веб-сайта по недвижимости По оценкам Clever, средний домовладелец тратит более 13 000 долларов в год на свои дома, не считая ипотеки.Например:

- 2 676 долларов США на техническое обслуживание и ремонт

- 6 649 долларов США на ремонт дома

По данным HomeAdvisor, покупатели жилья должны включить в свой бюджет несколько крупных статей расходов, особенно в отношении старой недвижимости.

- Дома нуждаются в новой крыше каждые 20 лет или около того, а перекрытие дома стоит в среднем 8 226 долларов.

- Кондиционеры необходимо заменять каждые 10–15 лет, при этом средняя стоимость составляет 5 638 долларов США.

- Септические системы служат около 40 лет, и их замена может стоить до 10 000 долларов США.

Для новых домовладельцев эти дополнительные расходы могут стать шоком, по словам Дэниела Гольдштейна, агента Keller Williams Capital Properties в Бетесде, штат Мэриленд. «Некоторые домовладельцы будут удивлены, когда поймут, что им нужна новая газонокосилка, новая стиральная машина и сушилка, потому что они не знали, что дом не пришел с ними», — говорит Гольдштейн.

Покупайте все, что можете себе позволить

Действительно, у заемщиков существует множество искушений перерасходовать средства на дом из-за ограниченных запасов, которые некоторым заемщикам может быть трудно игнорировать.

«Не рассчитывайте, что рост дохода поможет вам привыкнуть к этому платежу», — сказал Гольдштейн. «Если вы ожидаете получить дополнительный доход в размере 500 долларов в неделю от подработки или сверхурочной работы, а он исчезает, у вас действительно проблемы».

«Не смотрите на это с глазами больше, чем ваш желудок, когда дело доходит до вашего аппетита к займам», — говорит Брюс МакКлэри, старший вице-президент по коммуникациям в Национальном фонде кредитного консультирования (NFCC).

Чем больше дом и кредит, тем большую комиссию сделает риелтор или ипотечный брокер.

«Здорово, если вас одобряют на что-то, что может превышать расчетные 28% вашего ежемесячного дохода», — говорит Макклари. «Могут быть люди, которые попытаются убедить вас, что вы все еще можете себе это позволить». Вот почему Макклари призывает потребителей обращаться к консультанту по жилищным вопросам, одобренному HUD. Они спонсируются Министерством жилищного строительства и городского развития США (HUD) и дадут бесплатные советы по покупке жилья и реальную проверку, которую вам, возможно, потребуется услышать.

Правило 28/36: как оно влияет на одобрение ипотеки

Хотите купить дом? Если да, то вы должны знать золотое правило ипотечного кредитования.Правило 28/36 измеряет способность заемщиков позволить себе ипотечные кредиты на основе валового ежемесячного дохода их домохозяйств, ежемесячных платежей, связанных с жильем, и всех других ежемесячных платежей по долгам.

Правило 28/36 гласит, что домохозяйство должно тратить не более 28% своего валового ежемесячного дохода на общие расходы на жилье и не более 36% на все долги, включая расходы, связанные с жильем, и обслуживание других повторяющихся долгов.

Детали передаточного отношения 28%

Начнем с первой части правила, а именно с того, что домохозяйство должно тратить не более 28% своего валового ежемесячного дохода на жилищные расходы.Это называется «начальным коэффициентом».

Расходы на жилье обычно обобщаются как PITI: ежемесячные основные суммы , проценты , имущество налоги и страховые платежи . Они также включают сборы за жилищную ассоциацию или кондоминиумы. Начальный коэффициент не включает другие расходы на жилье, такие как счета за коммунальные услуги или услуги кабельного телевидения.

Если заемщик рассчитывает ежемесячно платить 1100 долларов США в виде основной суммы долга и процентов, а также 300 долларов США в виде налогов на имущество и страховых платежей домовладельцев, затраты на PITI составят 1400 долларов США в месяц. Таким образом, домохозяйство должно иметь валовой ежемесячный доход (доход до уплаты налогов) не менее 5000 долларов в месяц (1400 долларов / 5000 долларов = 28%), чтобы соответствовать коэффициенту начального уровня.

Таким образом, домохозяйство должно иметь валовой ежемесячный доход (доход до уплаты налогов) не менее 5000 долларов в месяц (1400 долларов / 5000 долларов = 28%), чтобы соответствовать коэффициенту начального уровня.

Не знаете, сколько будет ваша ипотека? Оцените свои ежемесячные платежи с помощью инструмента расчета ипотечной ставки на Fool.com.

Умные заявители могут претендовать на получение ипотечного кредита, не прощаясь со своими сбережениями. Источник изображения: Getty Images.

Мелкий шрифт на коэффициенте 36%

Вторая половина правила — коэффициент конечного результата.Этот коэффициент рассчитывается путем деления всех повторяющихся ежемесячных платежей по долгу на валовой ежемесячный доход домохозяйства. Конечный коэффициент включает в себя все долги: платежи PITI по ипотеке, любые взносы ассоциации домовладельцев или сборы за квартиру, а также кредитные карты, автокредиты, студенческие кредиты и другие личные кредиты. Там, где это применимо, итоговый коэффициент также включает обязательные ежемесячные выплаты на содержание ребенка или алименты. Прошлый развод может вернуться, чтобы преследовать заемщика, когда придет время подать заявку на ипотеку.

Прошлый развод может вернуться, чтобы преследовать заемщика, когда придет время подать заявку на ипотеку.

Есть важная деталь, которую вы должны знать: ежемесячные платежи включаются в конечный коэффициент только тогда, когда ожидается, что они будут выплачены в течение следующих 10 месяцев или более.Например: автокредит с 12 оставшимися ежемесячными платежами будет включен, но автокредит только с девятью оставшимися платежами не будет включен. Погашение других кредитов может быть действительно хорошим способом претендовать на большую ипотеку.

Заемщик с платежами PITI в размере 1400 долларов США может также иметь ежемесячный платеж за автомобиль в размере 200 долларов США и платеж по студенческому кредиту в размере 250 долларов США; Ежемесячные платежи по внутреннему долгу составят 1850 долларов в месяц. Чтобы соответствовать коэффициенту конечного результата, этот заемщик должен заработать не менее 5 139 долларов (1 850 долларов / 0.36 = 5 138,88 долларов) валового ежемесячного дохода.

Как претендовать на большую ипотеку

Традиционный ипотечный андеррайтинг, как правило, имеет самые строгие требования. Покупка дома с помощью ипотечного кредита FHA (Федеральное жилищное управление) обычно требует, чтобы домохозяйство соответствовало правилу 31/43, но это правило может быть дополнительно смягчено в определенных сценариях. Энергоэффективные дома могут соответствовать расширенному правилу 33/45 при финансировании через FHA, что гораздо легче выполнить, чем стандартное правило 28/36 для обычных кредитов.

Вид залога | Передаточное отношение | Внутренний коэффициент |

|---|---|---|

Обычный | 28% | 36% |

Ипотека FHA | 31% | 43% |

Энергоэффективная ипотека FHA | 33% | 45% |

Источники: Федеральное жилищное управление, обычные кредиторы.

Хотя некоторые кредиторы готовы выдвигать условия, эти кредиты сопряжены с большим риском как для заемщика, так и для кредитора. Заемщики, которые могут соответствовать правилу 28/36, не должны испытывать особых трудностей с погашением своих кредитов. Слишком большое растяжение может затруднить для домовладельцев выплату своих кредитов вовремя или в полном объеме. Домовладение может быть американской мечтой, но любой, кто потерял дом из-за потери права выкупа, скажет вам, что это американский кошмар.

Есть три способа безопасно увеличить сумму, которую вы можете занять:

- Зарабатывайте больше: Хотя заработать больше не так просто, как нажать кнопку, это позволит вам купить более дорогой дом.Таким образом, заемщик, который может обоснованно рассчитывать на больший заработок в ближайшем будущем (например, медсестра, которая вскоре станет практикующей медсестрой), может претендовать на более крупную ипотеку благодаря более высокому доходу.

- Выплата долга: Выплата долга резко поможет вашему внутреннему коэффициенту. Долг с самыми высокими ежемесячными платежами в процентах от основного баланса (автокредиты и кредитные карты, например) должен быть в приоритете. Рассмотрите возможность подачи заявки на ипотеку, если у вас осталось менее 10 месяцев платежей по автомобилю или студенческому кредиту.

- Внесите больший первоначальный взнос: сумма, которую вы берете взаймы, оказывает большее влияние на ваши начальные и конечные показатели, чем на стоимость дома. Подождав год, чтобы накопить больше, вы сможете претендовать на более крупную ипотеку.

Долг с самыми высокими ежемесячными платежами в процентах от основного баланса (автокредиты и кредитные карты, например) должен быть в приоритете. Рассмотрите возможность подачи заявки на ипотеку, если у вас осталось менее 10 месяцев платежей по автомобилю или студенческому кредиту.

Долг с самыми высокими ежемесячными платежами в процентах от основного баланса (автокредиты и кредитные карты, например) должен быть в приоритете. Рассмотрите возможность подачи заявки на ипотеку, если у вас осталось менее 10 месяцев платежей по автомобилю или студенческому кредиту. Из этих трех способов лучший способ претендовать на получение ипотечного кредита на более дорогой дом — это погасить существующий долг. Подумайте вот о чем: заемщику с ежемесячным платежом за машину в размере 300 долларов нужно будет заработать на 833 доллара больше, чем заемщику, у которого нет оплаты за автомобиль, чтобы претендовать на точно такую же сумму ипотечного кредита.Это кажется глупым — 833 доллара дохода до вычета налогов легко покрывают оплату автомобиля в размере 300 долларов, а затем еще немного — но это иллюстрация того, насколько суровой может быть математика ипотечного андеррайтинга для должников.

Вывод: Лучший способ получить ипотечный кредит — это следовать основам хорошего личного финансового положения: экономить больше, тратить меньше и погасить свой потребительский долг перед подачей заявления. Люди, которые делают эти три вещи, должны пройти через процесс андеррайтинга и получить ипотеку на доступных условиях.

Стандартные требования и рекомендации по кредитам

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения вашего финансового положения. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда идентифицируем, все мнения являются нашими собственными. Компания Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежная».

Обычные кредиты являются одним из самых популярных видов ипотеки: их предлагают практически все кредиторы. Согласно отчету Элли Мэй, в августе 2020 года 82% всех закрытых ипотечных кредитов были обычными кредитами, что делало их гораздо более популярными, чем FHA, VA или другие жилищные кредиты.

Обычные кредиты, как правило, имеют более строгие требования, чем ипотечные кредиты, обеспеченные государством. Но с таким количеством домовладельцев, отвечающих этим требованиям, обычный кредит может быть более доступным, чем вы думаете.

Вот что вам следует знать об обычных кредитах перед подачей заявки:

Что такое обычный кредит?

Обычная ипотека — это жилищный кредит, не обеспеченный государственным учреждением, таким как FHA, VA или USDA.

Кредиторы часто продают обычные кредиты Fannie Mae или Freddie Mac, которые являются спонсируемыми государством предприятиями (GSE), которые помогают сделать ипотечное финансирование доступным.

Хотя у GSE есть финансовые требования, которые определяют, кто может брать деньги в долг для дома и какой тип собственности может финансировать кредит, они, как правило, менее строгие, чем государственные учреждения.

Например: Вы можете использовать обычный кредит через GSE для финансирования дома на одну семью, в котором вы будете жить круглый год, многоквартирной инвестиционной недвижимости или второго дома. Кредиты FHA, с другой стороны, обычно можно использовать только для покупки дома, который будет служить вашим основным местом жительства.

Кредиты FHA, с другой стороны, обычно можно использовать только для покупки дома, который будет служить вашим основным местом жительства.Дополнительная информация: Требования к кредиту FHA

Требования к обычному кредиту

Кредиторы рассматривают обычные кредиты как более рискованные, поскольку правительство не гарантирует их. В результате кредиторы могут потерять всю оставшуюся основную сумму и проценты по ипотеке, если заемщик окажется не в состоянии производить платежи.

Важно! Поскольку государство не покрывает их потенциальные убытки, традиционные кредиторы предъявляют более высокие финансовые стандарты к заемщикам, которые хотят взять обычный кредит, чем к заемщикам, которые хотят взять кредит, обеспеченный государством.

Все обычные кредиты должны соответствовать определенным базовым требованиям, установленным Fannie Mae и Freddie Mac. Однако каждый кредитор может устанавливать свои собственные, более высокие стандарты, которые в бизнесе известны как «наложения кредитора». Чего кредиторы не могут сделать, так это ввести стандарты, которые можно квалифицировать как ипотечную дискриминацию.

Чего кредиторы не могут сделать, так это ввести стандарты, которые можно квалифицировать как ипотечную дискриминацию.

Как заемщик, вы должны быть готовы выполнить следующие минимальные требования по обычному кредиту:

Credible позволяет быстро и легко сравнивать стандартные процентные ставки по кредитам, прошедшим предварительную квалификацию, — вы можете увидеть персонализированные ставки от наших кредиторов-партнеров всего за три минуты.

Credible упрощает получение ипотечного кредита- Мгновенное упрощенное предварительное одобрение: Всего за 3 минуты можно узнать, имеете ли вы право на мгновенное упрощенное предварительное одобрение без ущерба для вашего кредита.

- Мы обеспечиваем конфиденциальность ваших данных: Сравнивайте тарифы от нескольких кредиторов без продажи ваших данных или рассылки спама.

- Современный подход к ипотечным кредитам: Завершите оформление ипотечного кредита онлайн с помощью банковских интеграций и автоматических обновлений. Говорите с кредитным офицером, только если хотите.

Говорите с кредитным офицером, только если хотите.

Говорите с кредитным офицером, только если хотите.Узнать цены сейчас

Кредитный рейтинг не ниже 620

Ваш кредитный рейтинг может быть самым важным требованием для обычного ипотечного кредита. Если ваш балл ниже 620, вы не сможете получить одобрение. Ваш кредитный рейтинг также влияет на ипотечные ставки, которые кредиторы предложат вам. Чем выше оценка, тем ниже ваша ставка.

В то время как минимальное требование кредитного рейтинга Fannie Mae и Freddie Mac составляет 620, кредиторы могут потребовать, чтобы ваш балл был выше.

Совет: Даже если у вас нет накопленных кредитов, вы все равно можете соответствовать требованиям. 12-месячная история своевременных арендных платежей может помочь вам соответствовать требованиям.

Отношение долга к доходам не более 45%

Ваш долг к доходу, или DTI, представляет собой процент, который сообщает кредиторам, какая часть вашего общего месячного дохода идет на выплату долгов каждый месяц, таких как ваши кредитные карты и студенческие ссуды.

Вот как рассчитывается DTI:

(Общий месячный долг) / (Валовой месячный доход) x 100 = DTI

Например, предположим, что вы рассматриваете возможность выплаты ипотечного кредита в размере 1200 долларов США.У вас есть платеж по студенческому кредиту в размере 300 долларов США и оплата автомобиля в размере 250 долларов США, а ваш валовой доход составляет 5000 долларов США. Вот как можно рассчитать DTI:

.(1200 долл. США + 300 долл. США + 250 долл. США) / 5000 долл. США = 0,35 или 35%

В некоторых случаях вам потребуется DTI 36% или меньше, чтобы брать кредиты у определенных ипотечных кредиторов, особенно если ваш кредитный рейтинг ниже 700. Если вы не можете уменьшить свой ежемесячный долг до уровня ниже этого уровня, вы Возможно, вы захотите подать заявку на меньшую ипотеку.

Узнайте больше: Как получить небольшой ипотечный кредит

Минимальный первоначальный взнос 3% или 20% без PMI

Многие люди считают, что вы должны внести 20% для обычного кредита. Однако Fannie Mae и Freddie Mac требуют только 3% предоплаты.

Однако Fannie Mae и Freddie Mac требуют только 3% предоплаты.

Полезно знать: Когда вы вносите менее 20%, многие кредиторы потребуют от вас иметь частную ипотечную страховку (PMI) до тех пор, пока вы не накопите 20% собственного капитала за счет повышения цен на жилье, погашения ипотечного кредита или небольшой суммы. каждого.

Дополнительная ссуда, также известная как ссуда 80/10/10, может избавить вас от этого требования. С помощью дополнительной ссуды вы вносите 10% первоначального взноса, но остальные 90% покупной цены дома делятся на два ипотечных кредита: основной ипотечный кредит в размере 80% и второй «контейнерный» ипотечный кредит в размере 10%.Сочетание вашего первоначального взноса и вторичной ипотеки позволяет вам избежать PMI.

Не каждый получит одобрение на получение кредита с первоначальным взносом всего в 3%. Например, стандартная ипотека Fannie Mae с 97% LTV, также известная как обычная ссуда 97, допускает первоначальный взнос в размере 3%, но требует, чтобы хотя бы один заемщик был покупателем впервые, а программа Freddie Mac Home Possible требует кредитного рейтинга не менее 660.

Вот некоторые популярные традиционные ипотечные программы с низким первоначальным взносом, на которые стоит обратить внимание:

| Тип кредита | Первоначальный взнос | Описание |

|---|---|---|

| Fannie Mae 97% LTV Standard | 3% | По крайней мере один заемщик должен быть покупателем жилья впервые; требуется ипотечное страхование |

| Fannie Mae HomeReady | 3% | Для кредитоспособных заемщиков с низким доходом.Доход не может превышать 80% от медианы площади. |

| Freddie Mac Home Возможно | 3% | Для заемщиков с очень низким, низким и средним доходом |

| Совмещенный кредит (80/10/10 кредит) | 10% | Позволяет заемщикам взять второй ипотечный кредит одновременно с первым ипотечным кредитом, чтобы покрыть 10% от покупной цены и избежать PMI |

Оценка имущества для проверки стоимости и состояния дома

Кредиторы обычно требуют оценку дома, прежде чем одобрят ипотеку. Оценка показывает, находится ли стоимость дома на уровне, выше или ниже цены, на которую вы согласились в своем договоре купли-продажи. Кредитор будет готов утвердить ипотеку только в том случае, если стоимость дома равна или превышает покупную цену.

Оценка показывает, находится ли стоимость дома на уровне, выше или ниже цены, на которую вы согласились в своем договоре купли-продажи. Кредитор будет готов утвердить ипотеку только в том случае, если стоимость дома равна или превышает покупную цену.

Помните: Дом является залогом по ипотеке, поэтому кредитор хочет убедиться, что залог приемлем. Это должно быть имущество, которое оно может продать, чтобы возместить свои убытки, если вы попадете в ситуацию потери права выкупа.

Что произойдет, если оценка покажет, что дом стоит меньше договорной цены? Предположим, вы согласились купить дом за 300 000 долларов, а оценка говорит, что он стоит всего 280 000 долларов.Вот несколько вариантов, чтобы сделка не сорвалась:

- Компенсируйте разницу, внеся еще 20% предоплаты.

- Убедить продавца снизить цену покупки до 280 000 долларов.

- Встретьтесь посередине за 290 000 долларов. Таким образом, вам нужно внести на стол только дополнительные 10 000 долларов, и продавец не потеряет столько.

- Обжалуйте оценку, если это имеет смысл.

Лимиты по обычным кредитам

Обычный кредит может быть либо соответствующим, либо несоответствующим требованиям.Соответствующий кредит — это любая ипотека, соответствующая требованиям Fannie Mae или Freddie Mac.

Федеральное агентство по жилищному финансированию ежегодно устанавливает максимальную сумму кредита, которую люди могут взять взаймы. Предел варьируется в зависимости от округа. Для большинства округов лимит составляет 510 400 долларов в 2020 году. В дорогих районах лимит может достигать 765 600 долларов.

Несоответствующие кредиты, в том числе крупные кредиты, не подпадают под эти лимиты — кредиторы могут устанавливать свои собственные лимиты, которые могут исчисляться миллионами долларов.

Альтернативы обычным кредитам

Если у вас кредитный рейтинг ниже 660, вам, возможно, придется найти обычную альтернативу кредиту с более щадящими стандартами, хотя, как мы отмечали выше, заемщики с кредитным рейтингом 620 могут претендовать на определенные традиционные ипотечные программы.

Если у вас возникли проблемы с получением обычного кредита и вы общались с кредиторами, которые предлагают такие программы, как HomeReady или Home Possible, вы можете попробовать один из следующих нетрадиционных кредитов.

| Тип кредита | Кредитный рейтинг | Прочие ограничения |

|---|---|---|

| FHA | 500 | Скидка 10%, если ваш балл ниже 580 |

| VA | Нет | Заемщик должен быть военнослужащим, ветераном, резервистом или пережившим незамужним супругом |

| USDA | Нет | Доход заемщика не должен превышать средний показатель по площади; должен покупать дом в районе, соответствующем требованиям USDA |

| Примечание: Кредиторы могут потребовать более высокий кредитный рейтинг, чем минимальные требования программы. | ||

Независимо от того, какой тип ипотечного кредита вы ищете, вам следует поискать лучшую процентную ставку и самые низкие затраты на закрытие.