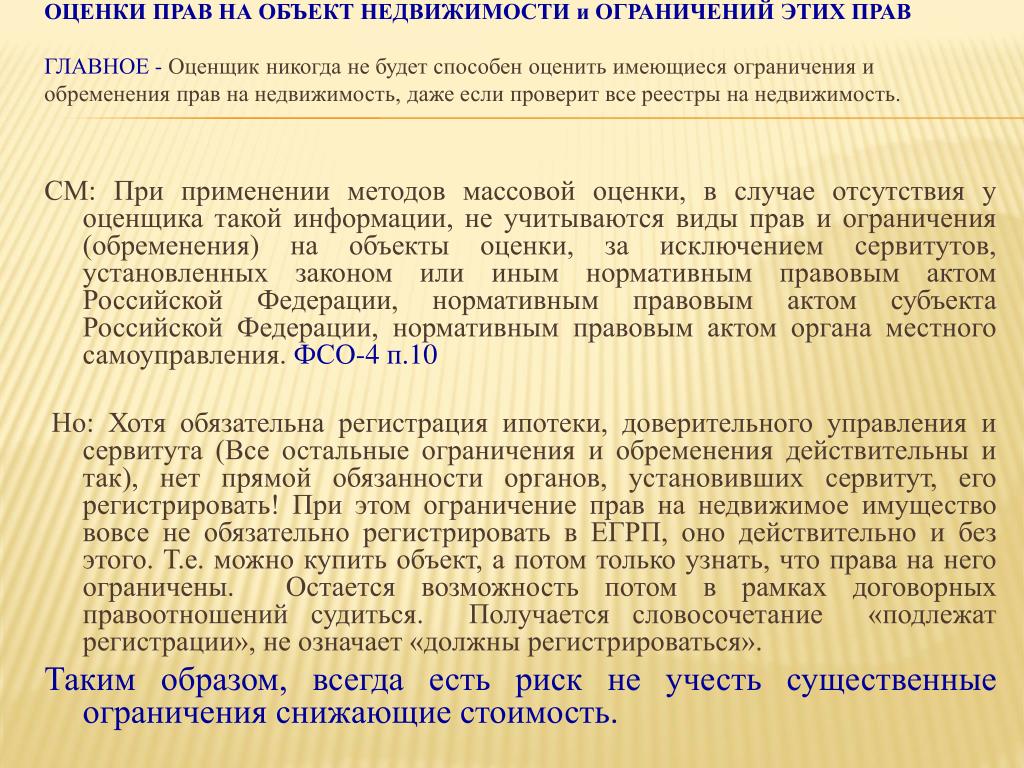

Права и обязанности оценщика — Агентство недвижимости Ria Light

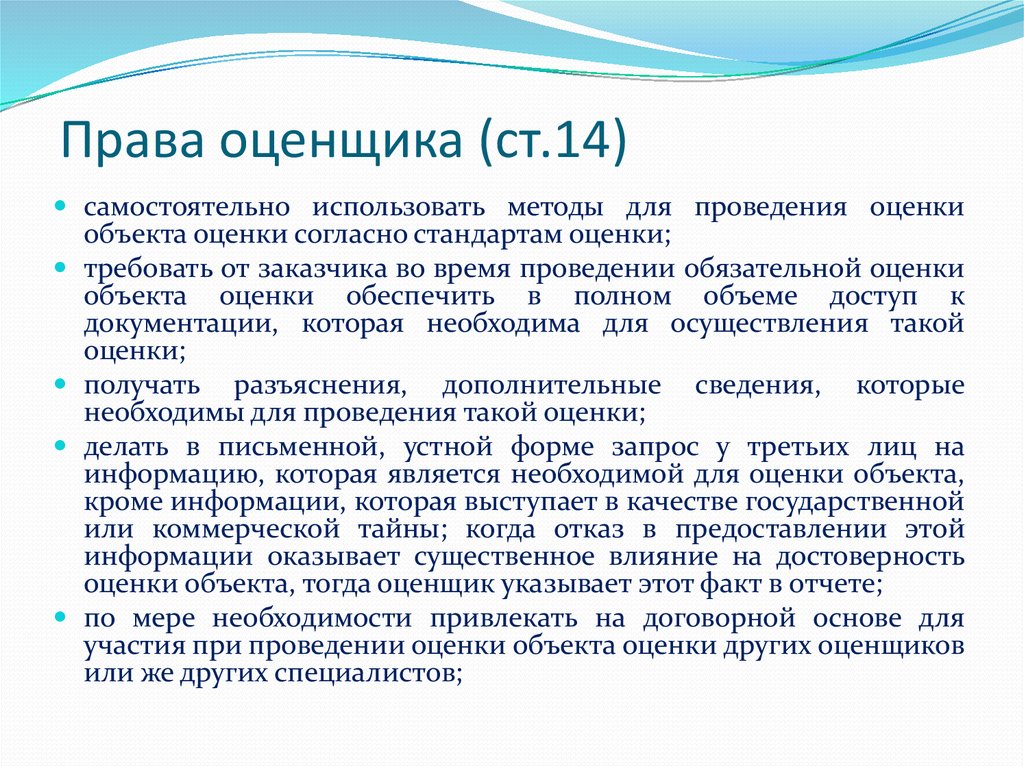

Статья 11. Права оценщика.

1. Оценщик имеет право:

1) самостоятельно применять методы оценки и подходы к оценке в соответствии со стандартами оценки и (или) с международными стандартами с указанием источника;

2) требовать от заказчика при проведении оценки обеспечения доступа к объекту, а также в полном объеме к документации, необходимой для осуществления оценки;

3) получать у заказчика разъяснения и дополнительные сведения, необходимые для осуществления оценки;

4) привлекать по мере необходимости на договорной основе к участию в проведении оценки иных оценщиков либо других специалистов;

5) отказаться от проведения оценки в случаях, если заказчик нарушил условия договора, не обеспечил предоставление необходимой информации об объекте оценки;

6) запрашивать в письменной или устной форме у третьих лиц информацию, необходимую для проведения оценки, за исключением сведений, составляющих государственные секреты, коммерческую и иную охраняемую законом тайну.

В случае, если отказ в предоставлении указанной информации существенным образом влияет на достоверность результатов оценки, оценщик указывает это в отчете.

Статья 12. Обязанности оценщика.

Оценщик обязан:

1) соблюдать при осуществлении оценочной деятельности требования настоящего Закона, стандартов оценки, а также иных нормативных правовых актов Республики Казахстан;

1-1) соблюдать правила деловой и профессиональной этики, утвержденные палатой оценщиков, членом которой он является;

1-2) состоять членом только одной палаты оценщиков;

2) сообщать заказчику о невозможности своего участия в проведении оценки вследствие возникновения обстоятельств, препятствующих проведению объективной оценки;

3) обеспечивать сохранность и конфиденциальность документов, получаемых от заказчика и третьих лиц в ходе проведения оценки;

4) предоставлять по требованию представителя уполномоченного органа и заказчика лицензию на осуществление оценочной деятельности;

5) не разглашать конфиденциальную информацию, полученную от заказчика и третьих лиц в ходе проведения оценки, за исключением случаев, предусмотренных законодательными актами;

6) осуществлять непосредственное обследование объекта и представлять заказчику отчет об оценке;

7) вести книгу отчетов проведения оценки с указанием нумерации договоров на проведение оценки в хронологическом порядке;

8) хранить составленные отчеты об оценке в течение 5 лет;

9) в случаях, предусмотренных законодательными актами Республики Казахстан, предоставлять копии хранящихся отчетов об оценке или информацию государственным органам по их законному требованию.

Статья 13. Ответственность оценщика.

Оценщик несет ответственность за:

1) нарушение требований нормативных правовых актов в области оценочной деятельности, а также стандартов оценки, правил деловой и профессиональной этики;

2) разглашение сведений, составляющих государственные секреты, коммерческую тайну;

3) недостоверную оценку;

4) сохранность и целостность документов и другой информации, предоставляемой ему для проведения оценки;

5) не предоставление копий отчетов об оценке или информации государственным органам в случаях, установленных законодательными актами Республики Казахстан.

Источник: Закон РК «Об оценочной деятельности в Республике Казахстан» adilet.zan.kz

Права и обязанности специалистов по оценке, оценка имущества, оценки стоимости недвижимости.

Процесс оценки имущества, недвижимости и иных объектов — это важная функция управления, которая определяет принятие решения в отношении объекта оценки. Она представляет методически обоснованное мнение профессионального эксперта оценочной компании о стоимости недвижимости.

Выполнение оценки является обязательным процессом в следующих обстоятельствах:

- Заключение брачных контрактов;

- Раздел имущества супругов;

- Изъятие у собственника объектов недвижимости для нужд государства;

- Передача имущества государства в доверительное управление;

- Приватизация;

- Внедрение инвестиций с использованием бюджетных средств;

- Передача недвижимости из собственности ВФ в собственность субъектов.

В процессе оценки недвижимости выделяют следующие субъекты: физические лица, индивидуальные предприниматели в оценочной деятельности и потребители услуг – заказчики.

Оценка выполняется профессиональными специалистами по заказу покупателя или собственника недвижимости, а также для целей получения кредита, где залогом выступает недвижимость. Кроме того оценка имущества выполняется при его разделе супругами, а также при внесении имущества в качестве взноса в уставный капитал организации, при налогообложении и страховании объектов и т. д.

д.

Не признаются оценщиками:

- Предприниматель, не являющийся профессиональным оценщиком;

- Юридическое лицо, в штате которого отсутствуют профессиональные оценщики;

- Юридическое лицо, организационно-правовой формой которого является открытое акционерное общество.

Право на оценку объектов является безусловным, это право не зависит от порядка бухгалтерской отчетности и статистического учета.

Оценщик имеет следующие права:

- Самостоятельный выбор и применение методов выполнения расчетов стоимости в соответствии с действующими стандартами;

- Доступ к объекту перед началом оценки стоимости недвижимости;

- Право на предоставление информации и документации от заказчика;

- Запрос в письменной форме информации;

- Привлечение на основе договоров к процессу расчета стоимости других специалистов;

- Отказ от выполнения оценки при нарушении условий договора заказчиком.

К обязанностям оценщика относятся:

- Соблюдение требования законов, нормативных актов РФ;

- Информирование заказчика о невозможности оценки в случаях, предусмотренных Законом, а также при наличии обстоятельств, не позволяющих выполнить объективную оценку недвижимости.

- Обеспечение сохранности документов третьих лиц, используемых в расчетах;

- Доведение до заказчика информации о правилах, кодексе этики саморегулируемой организации оценщиков;

- Неразглашение конфиденциальной информации заказчика;

- Предоставление информации, содержащейся в отчете, судебным органам по их требованию;

- Хранение отчета в течение трех лет.

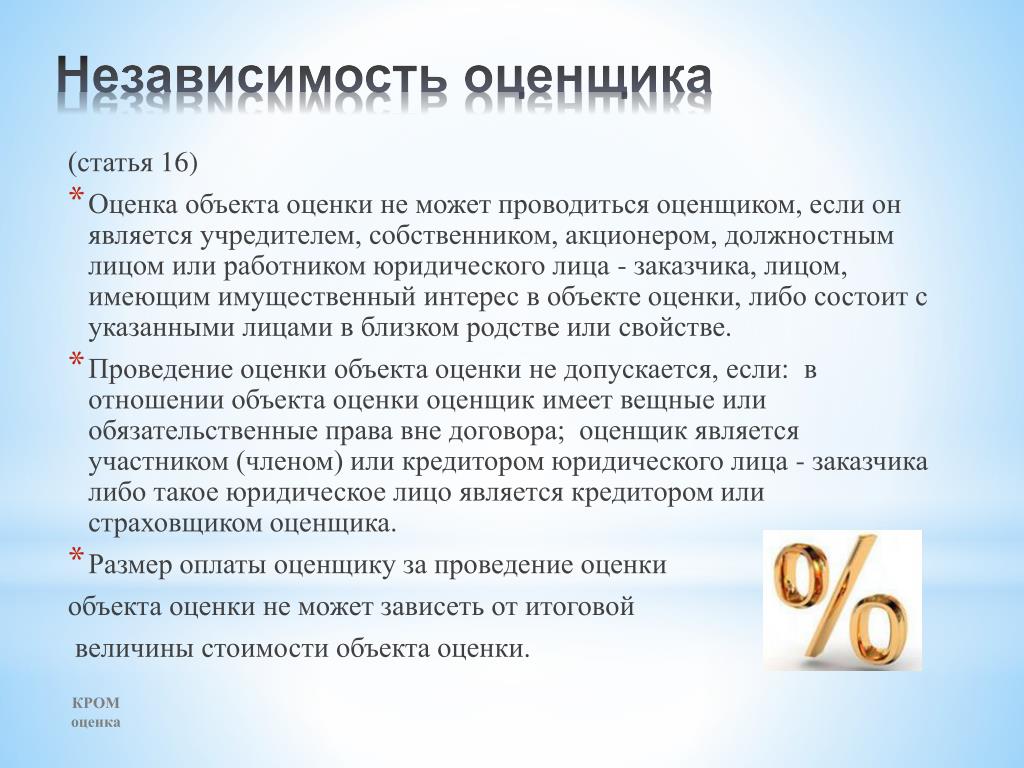

Выполнение оценки не допускается при наличии следующих обстоятельств:

- Наличие в отношении объекта оценки обязательств эксперта вне договора;

- Специалист оценочной компании — учредитель, акционер, собственник, страховщик, кредитор юридического лица.

Не допустимым является вмешательство заказчика, а также заинтересованных лиц в процесс установления стоимости экспертом. Денежное вознаграждение оценщика не зависит от величины стоимости объекта.

Таким образом, итоговое значение рыночной стоимости объекта, содержащееся в отчете, является достоверным, рекомендуемым для сделок с объектом.

Права на оценку – объяснение – The Business Professor, LLC

Содержание

Определение права на оценкуНемного больше о том, что такое права на оценкуМетоды оценки, используемые в праве на оценкуАкадемические исследования

корпорации запросить покупку своих акций по номинальной стоимости, как это было принято независимым оценщиком. Оценщик анализирует стоимость акций компании, и все, что он или она придумывает, становится основной ценой продажи; таким образом, покупатели должны выкупить акции по этой новой стоимости. Права на оценку выступают в качестве защиты в случае слияния или поглощения и позволяют избежать ситуации, когда фирма продается ниже ее фактической стоимости.

Права на оценку выступают в качестве защиты в случае слияния или поглощения и позволяют избежать ситуации, когда фирма продается ниже ее фактической стоимости.

Теория потребления — Маркетинг

Пожалуйста, включите JavaScript

Теория потребления — Маркетинг

Как работают права на оценку? При определении новой стоимости акций компании оценщики используют различные методы, которые они используют для определения того, что является справедливым с точки зрения цен на акции, а также общей стоимости компании. Некоторые из этих методов оценки включают метод на основе активов (обязательства компании вычитаются из ее активов), модель дохода или денежного потока (потенциальный будущий денежный поток фирмы) и сочетание других формул. Права на оценку предоставляют акционерам компенсационные гарантии в случае, когда слияние или поглощение важнее их интересов. Реже права на оценку используются, когда акционеры считают, что компания работает неэффективно, даже если не ожидается слияния или поглощения.

Существует множество способов определения стоимости компании, и некоторые из них перечислены в разделе выше. Наиболее часто используется метод, основанный на активах, который рассчитывает стоимость чистых активов компании. При использовании этого метода оценки существуют различные факторы, определяющие, какие активы и обязательства следует добавить в оценку, и как рассчитать каждую их стоимость. LIFO или FIFO, два широко используемых метода оценки стоимости запасов, имеют разные методы, которые они используют при оценке компании, что дает разные результаты. Другой широко используемой моделью оценки компании является сопоставимый коэффициент прибыли, такой как отношение цены к прибыли (P/E). Этот метод сравнивает фирму с ее конкурентами и использует результат, чтобы проверить, недооценена ли фирма или переоценена. Например, если фирма А имеет самый высокий показатель P/E среди всех своих конкурентов в отрасли SaaS, это либо означает, что компания обладает каким-то опытом, либо обладает властным и умным видом, которого нет у остальных, либо она просто завышенная цена.

Похожие темы

- Права несогласных

- Скажи о правах на оплату

Академические исследования прав на оценку

- Исключительность права несогласных акционеров на оценку, Воренберг, Дж. (1964). Исключительное право несогласного акционера на оценку. Harvard Law Review , 1189-1217. Чтобы предоставить миноритарным акционерам некоторую степень защиты, когда они возражают против основных корпоративных действий, которые предлагают предпринять лица, контролирующие корпорацию, штаты приняли законы, которые позволяют акционерам, не согласным с такими действиями, требовать от корпорации покупать их акции по оценочной цене. . Возникают важные вопросы относительно того, в какой степени эта установленная законом схема защиты исключает другие направления атаки на предложение. В этой статье профессор Воренберг предлагает, чтобы средство правовой защиты, связанное с оценкой, не должно давать большинству лицензии на «замораживание» миноритарного акционера при отсутствии действительной деловой цели для сделки. Затем он исследует, имеет ли доступность оценки какой-либо вес при судебном рассмотрении сделок, которые миноритарные акционеры пытаются провести на том основании, что предложенные условия несправедливы по отношению к ним. Он заключает, что, учитывая альтернативу меньшинства, заключающуюся в том, чтобы обратиться за оценкой, большинство не должно нести бремя установления материальной справедливости таких условий.

- Появление права на жилье: текущая оценка, Михельман, Ф.И. (1970). Появление права на жилище: текущая оценка. Гарв. CR-CLL Ред. , 5 , 207.

- Оценка в корпоративном праве, Fischel, DR (1983). Оценка в корпоративном праве. Журнал исследований Американского фонда адвокатов , 8 (4), 875-902. В корпоративном праве средство правовой защиты в виде оценки дает акционерам право не соглашаться с типами корпоративных сделок и получать оплату за свои акции от корпорации. Хотя средство правовой защиты обычно рассматривается как форма защиты миноритарных акционеров, автор утверждает, что его лучше всего понимать как подразумеваемое договорное условие, которое увеличивает стоимость всех акций.

- Выдавливание слияний и новое средство оценки, Томпсон, Р. Б. (1984). Выдавливание слияний и новое средство оценки. Мытье. ULQ , 62 , 415.

- Начисленные дивиденды в корпорациях штата Делавэр. От закрепленных прав к Mirage, EMD. (1944). Начисленные дивиденды в корпорациях штата Делавэр. От неотъемлемых прав к Mirage.

Harvard Law Review , 1189-1217. Чтобы предоставить миноритарным акционерам некоторую степень защиты, когда они возражают против основных корпоративных действий, которые предлагают предпринять лица, контролирующие корпорацию, штаты приняли законы, которые позволяют акционерам, не согласным с такими действиями, требовать от корпорации покупать их акции по оценочной цене. . Возникают важные вопросы относительно того, в какой степени эта установленная законом схема защиты исключает другие направления атаки на предложение. В этой статье профессор Воренберг предлагает, чтобы средство правовой защиты, связанное с оценкой, не должно давать большинству лицензии на «замораживание» миноритарного акционера при отсутствии действительной деловой цели для сделки. Затем он исследует, имеет ли доступность оценки какой-либо вес при судебном рассмотрении сделок, которые миноритарные акционеры пытаются провести на том основании, что предложенные условия несправедливы по отношению к ним. Он заключает, что, учитывая альтернативу меньшинства, заключающуюся в том, чтобы обратиться за оценкой, большинство не должно нести бремя установления материальной справедливости таких условий.

Harvard Law Review , 1189-1217. Чтобы предоставить миноритарным акционерам некоторую степень защиты, когда они возражают против основных корпоративных действий, которые предлагают предпринять лица, контролирующие корпорацию, штаты приняли законы, которые позволяют акционерам, не согласным с такими действиями, требовать от корпорации покупать их акции по оценочной цене. . Возникают важные вопросы относительно того, в какой степени эта установленная законом схема защиты исключает другие направления атаки на предложение. В этой статье профессор Воренберг предлагает, чтобы средство правовой защиты, связанное с оценкой, не должно давать большинству лицензии на «замораживание» миноритарного акционера при отсутствии действительной деловой цели для сделки. Затем он исследует, имеет ли доступность оценки какой-либо вес при судебном рассмотрении сделок, которые миноритарные акционеры пытаются провести на том основании, что предложенные условия несправедливы по отношению к ним. Он заключает, что, учитывая альтернативу меньшинства, заключающуюся в том, чтобы обратиться за оценкой, большинство не должно нести бремя установления материальной справедливости таких условий.

(1944). Начисленные дивиденды в корпорациях штата Делавэр. От неотъемлемых прав к Mirage.

(1944). Начисленные дивиденды в корпорациях штата Делавэр. От неотъемлемых прав к Mirage. права на оценку

Была ли эта статья полезной?

Да

№

Определение права на оценку

Что такое право на оценку?

Право на оценку — это установленное законом право акционеров корпорации на то, чтобы судебный процесс или независимый оценщик определяли справедливую цену акций и обязывали приобретающую корпорацию покупать акции по этой цене.

Право на оценку — это политика защиты акционеров, не позволяющая корпорациям, участвующим в слиянии, платить акционерам меньше, чем стоит компания.

Ключевые выводы

- Право на оценку – это законное право акционеров компании требовать судебного разбирательства или независимой оценки акций компании с целью определения справедливой стоимости акций.

- Акционеры обычно ссылаются на свои права на оценку, когда их компания приобретается или сливается, и они считают, что предлагаемая цена слишком низкая.

- Для определения справедливой цены могут использоваться различные методы оценки, включая методы, основанные на активах, методы доходов или денежных потоков, сопоставимые рыночные показатели, а также гибридные или формульные методы.

- Права на оценку являются важными правами инвесторов, которые защищают инвестиции акционеров от необоснованных, оппортунистических или несвоевременных предложений по их акциям.

Понимание права на оценку

Акционеры обычно ссылаются на свое право на оценку, когда они будут вынуждены отказаться от своих акций против своей воли, чаще всего при слиянии или поглощении.

Аналитики могут использовать несколько методов оценки при определении справедливой цены акций и стоимости приобретенной компании, включая методы, основанные на активах, методы доходов или денежных потоков, сопоставимые модели рыночных данных, а также гибридные или формульные методы.

После проведения оценки акций и если оценка установит, что стоимость акций выше той, что была предложена или оплачена, акционеру будет выплачена соответствующая компенсация.

Право на оценку является важнейшим элементом прав инвесторов, особенно для миноритарных акционеров, чей голос заглушается одним контролирующим акционером или группой акционеров. Право на оценку защищает инвестиции акционеров от необоснованных, оппортунистических или несвоевременных предложений о покупке компании.

Хотя в большинстве случаев права на оценку основаны на консолидации или слиянии, они также могут применяться к случаям, когда корпорация предпринимает какие-либо экстраординарные действия, которые акционеры считают вредными для своих интересов. При слияниях и поглощениях права на оценку гарантируют, что акционеры получат адекватную компенсацию , если слияние или поглощение превалирует над их желанием.

Права на оценку и методы оценки бизнеса

Как отмечалось выше, существует несколько способов оценить бизнес и получить справедливую цену акций, чтобы успокоить акционеров. Одним из способов является оценка на основе активов, которая фокусируется на стоимости чистых активов компании (СЧА) или справедливой рыночной стоимости ее совокупных активов за вычетом совокупных обязательств.

По сути, этот метод определяет стоимость физического воссоздания бизнеса. Возможности интерпретации существуют с точки зрения принятия решения о том, какие активы и обязательства компании следует включить в оценку и как измерить стоимость каждого из них.