Прокурор разъясняет — Прокуратура Приморского края

Прокурор разъясняет

- 25 мая 2021, 14:25

Особенности договора ренты

Текст

Поделиться

В силу статьи 583 Гражданского кодекса РФ по договору ренты одна сторона (получатель ренты) передает другой стороне (плательщику ренты) в собственность имущество, а плательщик ренты обязуется в обмен на полученное имущество периодически выплачивать получателю ренту в виде определенной денежной суммы либо предоставления средств на его содержание в иной форме.

Договор ренты подлежит нотариальному удостоверению.

Вместе с тем, если договор, предусматривающий отчуждение недвижимого имущества под выплату ренты, заключен после 01.03.2013, то он не требует госрегистрации. При этом переход права собственности на недвижимость подлежит госрегистрации.

Имущество, которое отчуждается под выплату ренты, может быть передано получателем ренты в собственность плательщика ренты за плату (по правилам договора о купле-продаже) или бесплатно( по договору дарения).

Законом предусмотрено, что обязанность выплачивать ренту устанавливается бессрочно (постоянная рента) или на срок жизни получателя ренты, которым может быть гражданин, передающий имущество под выплату ренты, либо другой указанный им гражданин (пожизненная рента).

Допускается установление пожизненной ренты в пользу нескольких граждан, доли которых в праве на получение ренты считаются равными, если иное не предусмотрено договором пожизненной ренты. При этом, в случае смерти одного из получателей ренты его доля в праве на получение ренты переходит к пережившим его получателям ренты, если договором пожизненной ренты не предусмотрено иное, а в случае смерти последнего получателя ренты обязательство выплаты ренты прекращается.

Пожизненная рента определяется в договоре как денежная сумма, которая периодически выплачивается получателю ренты в течение его жизни.

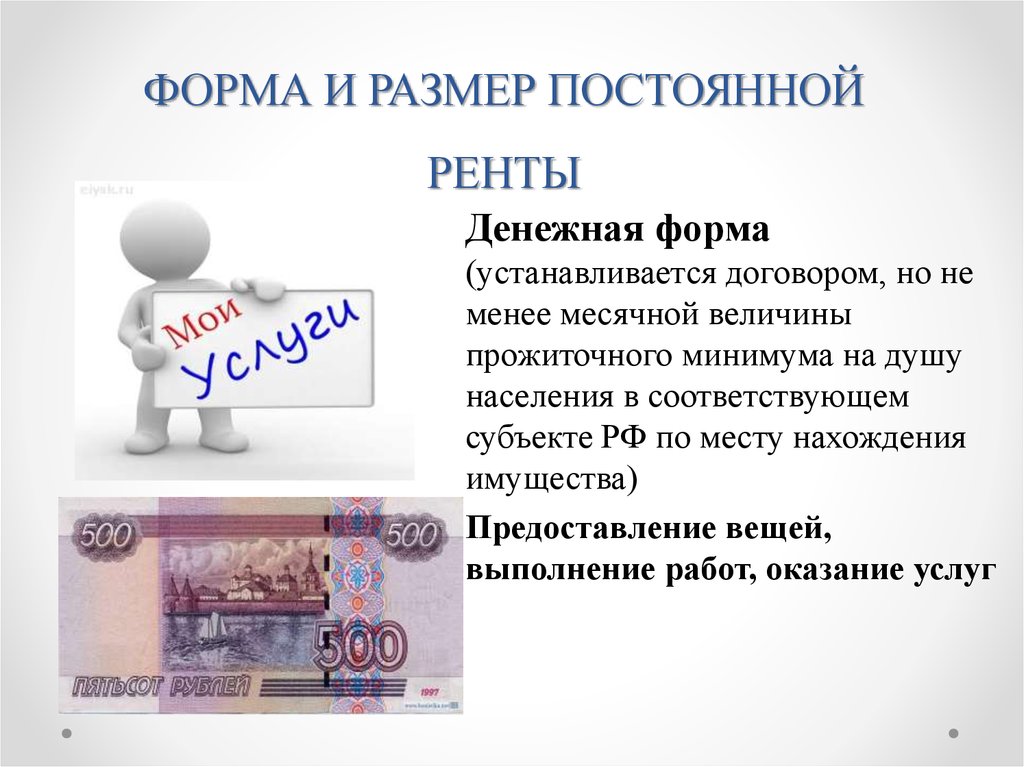

При этом, размер пожизненной ренты, установленный договором, предусматривающим отчуждение имущества бесплатно, в расчете на месяц должен быть не менее установленной в соответствии с законом величины прожиточного минимума на душу населения в соответствующем субъекте Российской Федерации по месту нахождения имущества, либо в целом по Российской Федерации. Кроме этого, данный размер пожизненной ренты, подлежит увеличению с учетом роста соответствующей величины прожиточного минимума на душу населения.

Относительно договора пожизненного содержания с иждивением законодатель предусмотрел, что получатель ренты — гражданин передает принадлежащее ему имущество: жилой дом, квартиру, земельный участок или иную недвижимость в собственность плательщика ренты, который обязуется осуществлять пожизненное содержание с иждивением гражданина или указанного им третьего лица.

Обязанность плательщика ренты по предоставлению содержания с иждивением может включать обеспечение потребностей в жилище, питании и одежде, или, если этого требует состояние здоровья гражданина, также и уход за ним. Также договором может быть также предусмотрена оплата плательщиком ренты ритуальных услуг.

При этом, в договоре пожизненного содержания с иждивением должна быть определена стоимость всего объема содержания с иждивением. Если заключен договор пожизненного содержания с иждивением, предусматривающий отчуждение имущества бесплатно, стоимость общего объема содержания в месяц не может быть менее двух установленных в соответствии с законом величин прожиточного минимума на душу населения в соответствующем субъекте Российской Федерации по месту нахождения имущества, или в целом по Российской Федерации.

Договором пожизненного содержания с иждивением может быть предусмотрена возможность замены предоставления содержания с иждивением в натуре выплатой в течение жизни гражданина периодических платежей в деньгах. Обязательство пожизненного содержания с иждивением прекращается смертью получателя ренты.

Обязательство пожизненного содержания с иждивением прекращается смертью получателя ренты.

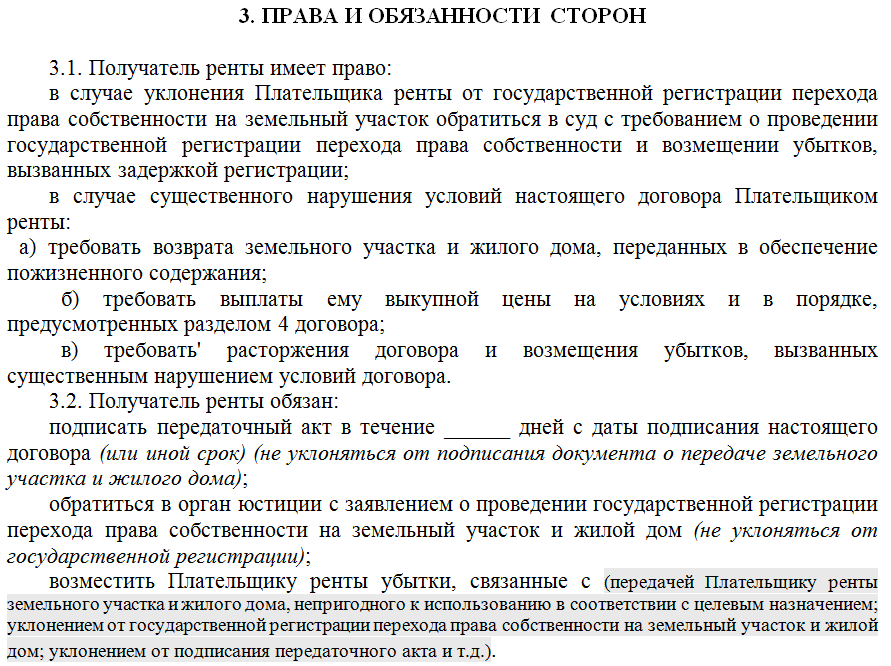

Законом предусмотрено, что при существенном нарушении плательщиком ренты своих обязательств получатель ренты вправе потребовать возврата недвижимого имущества, переданного в обеспечение пожизненного содержания, либо выплаты ему выкупной цены на условиях, установленных статьей 594 ГК РФ.

При этом плательщик ренты не вправе требовать компенсацию расходов, понесенных в связи с содержанием получателя ренты.

Прокуратура Первореченского района г. Владивостока

Особенности договора ренты

В силу статьи 583 Гражданского кодекса РФ по договору ренты одна сторона (получатель ренты) передает другой стороне (плательщику ренты) в собственность имущество, а плательщик ренты обязуется в обмен на полученное имущество периодически выплачивать получателю ренту в виде определенной денежной суммы либо предоставления средств на его содержание в иной форме.

Договор ренты подлежит нотариальному удостоверению.

Вместе с тем, если договор, предусматривающий отчуждение недвижимого имущества под выплату ренты, заключен после 01.03.2013, то он не требует госрегистрации. При этом переход права собственности на недвижимость подлежит госрегистрации.

Имущество, которое отчуждается под выплату ренты, может быть передано получателем ренты в собственность плательщика ренты за плату (по правилам договора о купле-продаже) или бесплатно( по договору дарения).

Законом предусмотрено, что обязанность выплачивать ренту устанавливается бессрочно (постоянная рента) или на срок жизни получателя ренты, которым может быть гражданин, передающий имущество под выплату ренты, либо другой указанный им гражданин (пожизненная рента).

Допускается установление пожизненной ренты в пользу нескольких граждан, доли которых в праве на получение ренты считаются равными, если иное не предусмотрено договором пожизненной ренты. При этом, в случае смерти одного из получателей ренты его доля в праве на получение ренты переходит к пережившим его получателям ренты, если договором пожизненной ренты не предусмотрено иное, а в случае смерти последнего получателя ренты обязательство выплаты ренты прекращается.

Пожизненная рента определяется в договоре как денежная сумма, которая периодически выплачивается получателю ренты в течение его жизни.

При этом, размер пожизненной ренты, установленный договором, предусматривающим отчуждение имущества бесплатно, в расчете на месяц должен быть не менее установленной в соответствии с законом величины прожиточного минимума на душу населения в соответствующем субъекте Российской Федерации по месту нахождения имущества, либо в целом по Российской Федерации. Кроме этого, данный размер пожизненной ренты, подлежит увеличению с учетом роста соответствующей величины прожиточного минимума на душу населения.

Относительно договора пожизненного содержания с иждивением законодатель предусмотрел, что получатель ренты — гражданин передает принадлежащее ему имущество: жилой дом, квартиру, земельный участок или иную недвижимость в собственность плательщика ренты, который обязуется осуществлять пожизненное содержание с иждивением гражданина или указанного им третьего лица.

Обязанность плательщика ренты по предоставлению содержания с иждивением может включать обеспечение потребностей в жилище, питании и одежде, или, если этого требует состояние здоровья гражданина, также и уход за ним. Также договором может быть также предусмотрена оплата плательщиком ренты ритуальных услуг.

При этом, в договоре пожизненного содержания с иждивением должна быть определена стоимость всего объема содержания с иждивением. Если заключен договор пожизненного содержания с иждивением, предусматривающий отчуждение имущества бесплатно, стоимость общего объема содержания в месяц не может быть менее двух установленных в соответствии с законом величин прожиточного минимума на душу населения в соответствующем субъекте Российской Федерации по месту нахождения имущества, или в целом по Российской Федерации.

Договором пожизненного содержания с иждивением может быть предусмотрена возможность замены предоставления содержания с иждивением в натуре выплатой в течение жизни гражданина периодических платежей в деньгах. Обязательство пожизненного содержания с иждивением прекращается смертью получателя ренты.

Обязательство пожизненного содержания с иждивением прекращается смертью получателя ренты.

Законом предусмотрено, что при существенном нарушении плательщиком ренты своих обязательств получатель ренты вправе потребовать возврата недвижимого имущества, переданного в обеспечение пожизненного содержания, либо выплаты ему выкупной цены на условиях, установленных статьей 594 ГК РФ.

При этом плательщик ренты не вправе требовать компенсацию расходов, понесенных в связи с содержанием получателя ренты.

Прокуратура Первореченского района г. Владивостока

Виды ренты

Для одних рента — хороший способ обеспечить себя дополнительным доходом или необходимой помощью, для других — возможность приобрести в собственность недвижимость. Договор ренты — это соглашение о передаче недвижимого имущества (земли, дома, квартиры) одной стороне, плательщику ренты, за периодически выплачиваемую ренту другой стороне, получателю ренты.

Договор ренты — это соглашение о передаче недвижимого имущества (земли, дома, квартиры) одной стороне, плательщику ренты, за периодически выплачиваемую ренту другой стороне, получателю ренты.

Рента может выплачиваться деньгами, а также в виде неких услуг в пользу получателя ренты, например, в виде ухода за пожилым человеком, оказании помощи в домашних делах.

Договор ренты подлежит обязательному нотариальному удостоверению, что, безусловно, повышает юридическую защищенность граждан. Договор, предусматривающий отчуждение недвижимого имущества под выплату ренты, подлежит государственной регистрации, и сама рента как вид обременения регистрируется в ЕГРН.

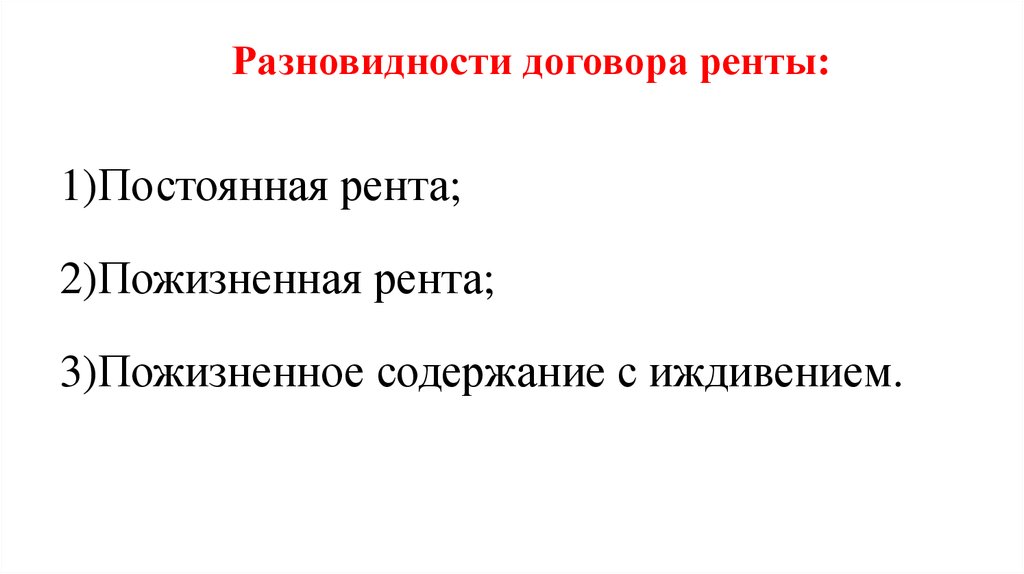

Существуют три вида договора ренты:

· постоянная рента;

· пожизненная рента;

· пожизненное содержание с иждивением.

Условие, определяющее вид договора ренты, — его срок. Так, при заключении договора постоянной ренты обязанность платить ренту бессрочна, без определенного срока прекращения. При этом в случае заключения договора постоянной ренты стоит учитывать, что рентоплательщик имеет право отказаться от дальнейших платежей, выкупив имущество (право на выкуп ренты). Пожизненная рента ограничена периодом жизни получателя ренты, в случае смерти гражданина обязательство по выплате ренты прекращается. Однако пожизненная рента может быть установлена в пользу нескольких лиц, тогда срок ренты соответственно зависит от периода жизни каждого из рентополучателей.

При этом в случае заключения договора постоянной ренты стоит учитывать, что рентоплательщик имеет право отказаться от дальнейших платежей, выкупив имущество (право на выкуп ренты). Пожизненная рента ограничена периодом жизни получателя ренты, в случае смерти гражданина обязательство по выплате ренты прекращается. Однако пожизненная рента может быть установлена в пользу нескольких лиц, тогда срок ренты соответственно зависит от периода жизни каждого из рентополучателей.

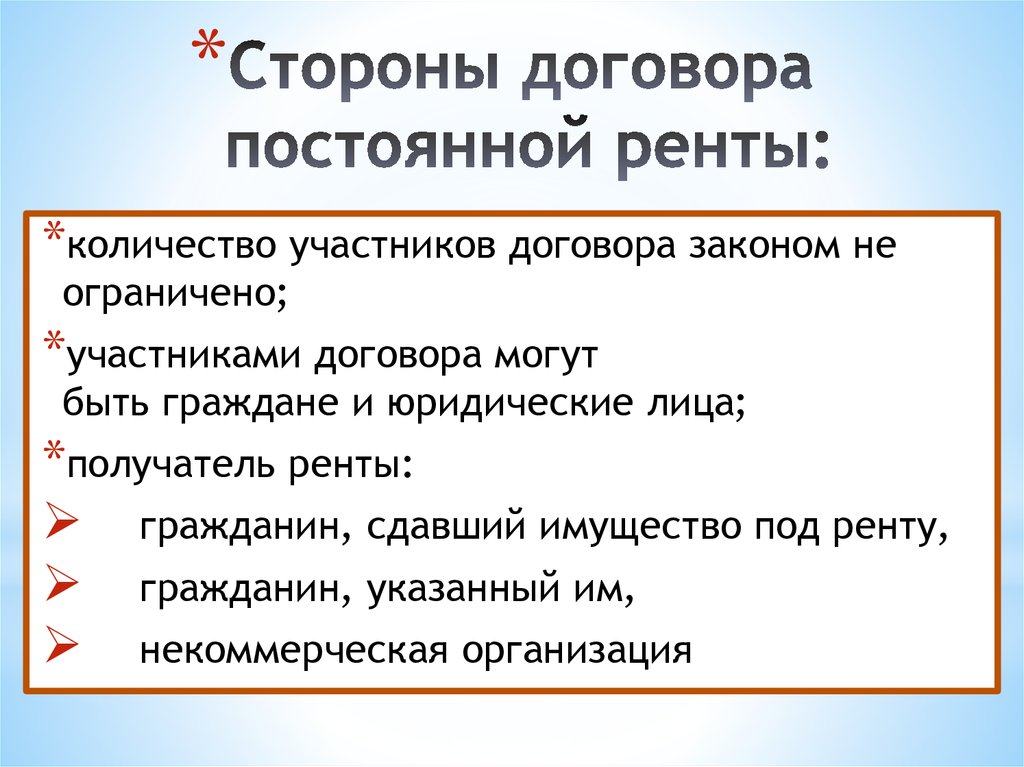

Плательщиками ренты могут быть и физические лица, и юридические. А вот в отношении получателей ренты установлены следующие требования:

· получателями постоянной ренты могут быть граждане и некоммерческие организации;

· получателями пожизненной ренты и пожизненного содержания с иждивением — только граждане.

Имущество, передаваемое по договору ренты, сразу переходит в собственность плательщика ренты, если иное не предусмотрено законом или договором.

Но, конечно, в случае нарушения условий договора, невыполнения обязательств договор может быть расторгнут. Например, получатель ренты вправе расторгнуть договор, если:

Например, получатель ренты вправе расторгнуть договор, если:

· выплата ренты просрочена более чем на год;

· плательщик не выполняет условия о выплате ренты, нарушает сроки, порядок и т.д.;

· плательщик в судебном порядке признан банкротом;

· по другим обстоятельствам, которые предусмотрены договором.

Договор ренты также можно расторгнуть по общим основаниям, предусмотренным законом.

Удостоверяя договор ренты, нотариус проверяет документы, выясняет дееспособность обратившихся к нему лиц, разъясняет сторонам смысл, значение и последствия заключения сделки, проверяет, соответствует ли содержание проекта сделки действительным намерениям сторон и не противоречит ли требованиям закона. Рекомендуем сразу составлять договор ренты с помощью нотариуса, так как он гарантированно включит все обязательные условия в соглашение, и документ будет отвечать требованиям законодательства. Кроме того, вы сможете задать все интересующие вас юридические вопросы и получить точные и понятные ответы.

Полезная статья? Поделитесь ей:

Страхование жизнипротив аннуитета: в чем разница?

Страхование жизни и аннуитет: обзор

На первый взгляд, полисы постоянного страхования жизни и договоры аннуитета преследуют полярно противоположные цели. В то время как страхование жизни направлено на то, чтобы предоставить семье человека единовременную фискальную выплату в случае его смерти, аннуитеты действуют как сети безопасности, предоставляя людям гарантированные потоки дохода на протяжении всей жизни. Оба продукта часто позиционируются как альтернатива традиционным инвестициям в акции и облигации с отсрочкой уплаты налогов. Каждый из них также имеет высокие расходы, которые могут снизить доходность инвестиций.

Ключевые выводы

- Страхование жизни и аннуитеты позволяют физическим лицам инвестировать на основе отложенного налогообложения.

- Страхование жизни выплачивает близким человека после его смерти.

- Аннуитеты берут авансовые платежи, а затем распределяют пожизненный поток дохода держателям полисов, пока они не умрут.

- Квалифицированные аннуитеты финансируются за счет долларов до вычета налогов, а неквалифицированные аннуитеты — за счет долларов после вычета налогов.

- Как страхование жизни, так и аннуитеты, как правило, имеют высокие сборы.

Инвестопедия / Сабрина Цзян

Страхование жизни

Страхование жизни обеспечивает финансовую защиту ваших иждивенцев в случае вашей смерти. Политики бывают нескольких видов:

Простой пожизненный срок

Пожизненный полис просто выплачивает пособие в случае смерти близким человека.

Постоянная жизнь

Эти продукты, иногда называемые политиками денежной стоимости, добавляют компонент сбережений. По этой причине премии, как правило, имеют значительно более высокие сборы, чем те, которые связаны с полисами соразмерного срока.

Целая жизнь

С полисами на всю жизнь компании по страхованию жизни кредитуют денежные счета держателей полисов на основе результатов относительно консервативных инвестиционных портфелей.

Переменный срок службы

Эти продукты страхования жизни увеличивают потенциал роста полиса, позволяя держателям полисов выбирать корзину акций, облигаций и фондов денежного рынка для инвестирования. Но переменные полисы страхования жизни также несут повышенный риск, если лежащие в их основе инвестиции не оправдывают ожиданий.

Деньги на денежном/инвестиционном счете полиса растут на основе отложенного налогообложения. В отличие от обычных инвестиционных или сберегательных счетов, потребители не платят налоги с доходов от инвестиций до тех пор, пока средства не будут фактически сняты. Эти политики также предлагают гибкость расходов. Например, если ваш остаток наличности достаточно высок, вы можете взять безналоговый кредит для оплаты непредвиденных потребностей. Полное пособие в связи со смертью останется в силе, пока вы вернете на счет заемную сумму плюс любые начисленные проценты.

Нажмите «Играть», чтобы узнать все о страховании жизни и аннуитете

Особые рекомендации по страхованию жизни

Важно знать, что использование страхования жизни в качестве инвестиционной стратегии имеет недостатки, в том числе высокие сборы. Примерно половина премии страхователя идет на комиссию торгового представителя. Следовательно, требуется некоторое время, чтобы сберегательный компонент политики начал набирать обороты.

Примерно половина премии страхователя идет на комиссию торгового представителя. Следовательно, требуется некоторое время, чтобы сберегательный компонент политики начал набирать обороты.

В дополнение к первоначальным затратам страхователи должны платить ежегодные административные и управленческие сборы, что может свести на нет преимущества защищенного от налогов роста фондов. Кроме того, часто неясно, каковы сборы, что затрудняет сравнение поставщиков. К сожалению, многие люди отказываются от своей политики в течение первых нескольких лет, потому что они не могут поддерживать жесткие графики платежей.

Многие специалисты по финансовому планированию, основанные на комиссионных, призывают инвесторов приобретать более дешевые срочные страховые полисы, а затем направлять оставшиеся средства, которые пошли бы на пожизненные страховые взносы, в пенсионные планы с налоговыми льготами, такие как 401 (k) или IRA. Этот подход позволяет держателям полисов платить меньшие инвестиционные сборы, но при этом получать отложенный налог на рост своих счетов.

Конечно, для людей, которые уже увеличили свои взносы на эти пенсионные счета с налоговыми льготами, политика денежной стоимости может быть разумной, особенно если они выбирают поставщиков с низкой комиссией и имеют время, необходимое для увеличения их денежных остатков. Кроме того, состоятельные люди иногда хранят полисы денежной стоимости в безотзывных трастах страхования жизни, чтобы минимизировать федеральные налоги на имущество своих бенефициаров, которые могут достигать 40%.

Аннуитеты

Многие люди беспокоятся, что у них не будет достаточно больших сбережений, чтобы прожить пенсионные годы. Аннуитеты были разработаны, чтобы помочь облегчить эти проблемы. Аннуитет — это, по сути, договор со страховщиком, по которому люди соглашаются выплатить компании определенную сумму денег либо единовременно, либо в рассрочку, что дает им право на получение серии платежей в какой-то момент в будущем. Эти платежи часто длятся в течение определенного периода времени, скажем, 10 лет. Другие аннуитеты предлагают пожизненные выплаты. В любом случае страхователи знают, что у них будет финансовая подушка безопасности.

Другие аннуитеты предлагают пожизненные выплаты. В любом случае страхователи знают, что у них будет финансовая подушка безопасности.

Количество аннуитетных продуктов взорвалось за эти годы. Это справедливо как для фиксированных контрактов, которые кредитуют ваш счет по гарантированной ставке, так и для переменных контрактов, доходы по которым привязаны к корзине фондов акций и облигаций. Существуют даже индексированные ренты, производительность которых привязана к определенному эталону, такому как индекс S&P 500.

Особые соображения по аннуитетам

К сожалению, как и в случае с постоянным страхованием жизни, аннуитетные продукты требуют значительных авансовых комиссий, которые могут подорвать долгосрочную прибыль. Они также имеют высокие сборы за возврат, которые, по сути, представляют собой штрафы, которые инвесторы должны платить за досрочное снятие средств из договора аннуитета или его полную отмену. По этой причине средства аннуитета могут быть заморожены на целых десять лет. Для страхователя нет ничего необычного в том, чтобы получить удар по распределениям, принятым в течение первых нескольких лет контракта.

Для страхователя нет ничего необычного в том, чтобы получить удар по распределениям, принятым в течение первых нескольких лет контракта.

Налоговый режим также вызывает озабоченность. Хотя доходы растут на основе отложенного налогообложения, если страхователь снимает средства до достижения им возраста 59,5 лет, любой доход от инвестиций будет облагаться обычным налогом на прирост капитала.

По всем этим причинам аннуитеты имеют наибольший смысл для людей с долголетием в их семьях. Для людей, которым, вероятно, исполнится 90 лет, пожизненный поток дохода имеет важное значение, особенно если их выплаты по 401 (k) и выплаты по социальному обеспечению не достигаются.

Для молодых инвесторов переменные аннуитеты разумны только в том случае, если они уже исчерпали свои взносы в 401 (k) и IRA и ищут налоговые убежища.

Квалифицированные и неквалифицированные аннуитеты

Вышеупомянутые аннуитеты подпадают под категорию неквалифицированных. Квалифицированные аннуитетные контракты — это контракты, заключенные в IRA или других пенсионных планах с налоговыми льготами, таких как 401 (k) s. Квалифицированный аннуитет финансируется за счет долларов до вычета налогов, а неквалифицированный аннуитет — за счет долларов после вычета налогов.

Квалифицированный аннуитет финансируется за счет долларов до вычета налогов, а неквалифицированный аннуитет — за счет долларов после вычета налогов.

Квалифицированные аннуитетные контракты подлежат такому же штрафу за досрочное снятие и правилам обязательного минимального распределения (RMD), что и другие инвестиции в квалифицированные пенсионные планы.

27 марта 2020 года бывший президент Дональд Трамп подписал пакет мер экстренного стимулирования в связи с коронавирусом на сумму 2 триллиона долларов, который называется Закон CARES (Помощь в связи с коронавирусом, помощь и экономическая безопасность), и вступил в силу. Закон CARES отменяет 10-процентный налоговый штраф за досрочное снятие средств из пенсионных фондов, включая квалифицированные аннуитеты, если снятие средств связано с финансовыми последствиями коронавируса. Отказ действует задним числом с 1 января 2020 г. На вас также не распространяется RMD с вашего пенсионного счета в 2020 г.

Страхование жизни против.

Annuity: A Comparison (2022)

Annuity: A Comparison (2022)Annuity & Insurance Agency

Shawn Plummer

CEO, The Annuity Expert

Разница между страхованием жизни и аннуитетом заключается в том, что страхование жизни выплачивает деньги бенефициару, когда застрахованный умирает, а аннуитеты дают пенсионеру деньги каждый день во время выхода на пенсию при жизни. Оба продукта часто продаются как способ отсрочить или избежать уплаты налогов. У них также высокие расходы, которые делают инвестиции менее прибыльными. Но знаете ли вы, что аннуитеты могут предлагать утешительные призы для заявителей, слишком нездоровых, чтобы получить одобрение на страхование жизни? Аннуитеты также могут предоставлять форму страхования жизни для квалифицированных пенсионных планов инвесторов, таких как IRA или 401 (k).

Содержание

- Аннуитеты против. Страхование жизни

- Страхование жизни

- Аннуитеты

- Неквалифицированные и квалифицированные аннуитеты

- Нужна помощь в получении покрытия по страхованию жизни?

Аннуитеты против.

Страхование жизни

Страхование жизниАннуитеты не являются страхованием жизни. Аннуитеты, по сути, являются полной противоположностью страхования жизни. Основной целью полиса страхования жизни является установление наследства для бенефициаров путем регулярных выплат по договору. С точки зрения избежания завещания, основная функция аннуитета в управлении имуществом состоит в том, чтобы быстрее ликвидировать имущество.

Еще одно различие между аннуитетами и страхованием жизни призвано защитить вас от преждевременной смерти. С другой стороны, аннуитеты предназначены для защиты вас от жизни не по средствам и без денег.

Аннуитеты — это страховые полисы, которые помогают защитить вас от потери денег во время выхода на пенсию или от того, что у них закончатся деньги на пенсии. Страхование жизни — это страхование, которое защищает людей, которых вы оставляете в финансовом отношении, если вы умираете.

Страхование жизни

Страхование жизни обеспечивает финансовую защиту вашей семьи в случае вашей смерти. Существует много типов полисов страхования жизни:

Существует много типов полисов страхования жизни:

- Срочное страхование жизни

- Постоянная жизнь

- Полная жизнь

- Универсальная жизнь

С постоянной жизнью 900 страховой полис, любой рост денежного/инвестиционного счета и прибыль от инвестиций подлежат отсрочке налогообложения до тех пор, пока деньги не будут сняты, что делает расходы более гибкими.

На что обратить внимание

В дополнение к первоначальной стоимости страхователи должны платить ежегодные сборы, которые могут нейтрализовать преимущества наличия денег на защищенных от налогов счетах.

Часто бывает трудно узнать размер сборов. Это затрудняет сравнение компаний.

Лица, которые максимально увеличили свои взносы на пенсионные счета 401k или IRA, могут захотеть рассмотреть политику денежной стоимости, особенно если они могут найти поставщиков с низкой комиссией и инвестировать в них на длительный срок.

Чтобы свести к минимуму федеральные налоги на имущество своих бенефициаров, состоятельные люди иногда предпочитают размещать полисы наличной стоимости в безотзывных трастах страхования жизни.

Найдите лучшее страхование жизни по самой низкой цене!

Сравните котировки страхования жизни от 25 компаний за секунды. Затем подайте заявку на покрытие менее чем за 10 минут.

Instant Quote

Аннуитеты

Многие люди беспокоятся о том, что им не хватит сбережений на пенсию. Аннуитеты были созданы, чтобы помочь семьям решить эти проблемы. Вы покупаете аннуитет для обеспечения будущих платежей либо на фиксированный период времени, либо на всю жизнь.

На что следует обратить внимание

Рентабельные продукты иногда взимают ежегодную плату, которая может подорвать долгосрочную прибыль. По аннуитетным контрактам взимаются высокие сборы за выдачу, что приводит к преждевременному расторжению контракта.

Налоговый режим вызывает озабоченность. Прибыль растет на основе отсрочки налогообложения, но если вы снимаете средства до того, как вам исполнится 59,5 лет, к любому снятию будет применяться штраф в размере 10% за досрочное снятие средств.