Рекомендации по определению восстановительной стоимости ремонта транспортного средства

Рекомендации утверждены протоколом заседания представителей экспертных организаций города Хабаровска и Хабаровского регионального отделения российского общества оценщиков № 1 от 12 декабря 2018 года.

Для приведения расчетной базы по определению стоимости восстановительного ремонта ТС при проведении независимой технической экспертизы транспортных средств к единой форме, в соответствии с требованиями Положения № 432-П от 19.09.2014 Банка России «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства», Положения № 433-П от 19.09.2014 Банка России «О правилах проведения независимой технической экспертизы транспортного средства», а также в соответствии с требованиями Методических рекомендаций для судебных экспертов «Исследование автомототранспортных средств в целях определения стоимости восстановительного ремонта и оценки», утвержденных в 2013 году по решению научно-методического совета РФЦСЭ при Минюсте России М.

1. При проведении судебных автотехнических экспертиз и досудебных исследований по определению размера страховой выплаты в рамках ОСАГО руководствоваться Положением № 432-П от 19.09.2014 Банка России «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства».

При проведении судебных автотехнических экспертиз и досудебных исследований по определению размера страховой выплаты вне ОСАГО (превышение лимита ответственности страховщика, иные виды страхования, не страховые случаи) руководствоваться Методическими рекомендациями для судебных экспертов «Исследование автомототранспортных средств в целях определения стоимости восстановительного ремонта и оценки» М., ФБУ РФЦСЭ при Минюсте России, 2013 (с изменениями и дополнениями или в новой редакции) и определять износ для всех запасных частей транспортного средства (в том числе для комплектующих изделий, деталей, узлов, агрегатов, для которых устанавливается нулевое значение износа при определении страховой выплаты в рамках ОСАГО), в соответствии с главой 5.

Признать утратившим силу п.4.2.4 и Приложения № 2 Методических рекомендаций «Исследование автомототранспортных средств в целях определения стоимости восстановительного ремонта и оценки». – М., ФБУ РФЦСЭ при Минюсте России, 2013 (с изменениями и дополнениями или в новой редакции).

Вышеуказанные изменения относятся к страховым (не страховым) случаям, имевшим место 17.10.2014 и позднее.

Для случаев превышения расчета величины страхового возмещения (страховой выплаты, величины ущерба) за пределы лимита ответственности, предусмотренного законодательством об ОСАГО, расчет величины возмещения ущерба производить в соответствии с Постановлением пленума Верховного суда Российской Федерации «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств» № 58 от 26 декабря 2017 года.

2. Форма заключения должна соответствовать требованиям Положения № 433-П от 19. 09.2014 Банка России «О правилах проведения независимой технической экспертизы транспортного средства», Методических рекомендаций для судебных экспертов «Исследование автомототранспортных средств в целях определения стоимости восстановительного ремонта и оценки» М., ФБУ РФЦСЭ при Минюсте России, 2013 (с изменениями и дополнениями или в новой редакции).

09.2014 Банка России «О правилах проведения независимой технической экспертизы транспортного средства», Методических рекомендаций для судебных экспертов «Исследование автомототранспортных средств в целях определения стоимости восстановительного ремонта и оценки» М., ФБУ РФЦСЭ при Минюсте России, 2013 (с изменениями и дополнениями или в новой редакции).

3. Акт осмотра необходимо составлять в полном объеме (с проведением фотофиксации поврежденных деталей, узлов, агрегатов, с уведомлением заинтересованной стороны), указывать не только повреждения кузова, относящиеся к данному ДТП, а также повреждения, не связанные с данным ДТП (с соответствующей ссылкой), так как они определяют конечное значение рыночной стоимости транспортных средств на дату проведения исследования (следы ранее проведенных ремонтных работ, нарушение окраски, деформации деталей, отсутствие конструктивных элементов). При этом к расчету стоимости восстановительного ремонта принимаются, безусловно, только повреждения, связанные с данным ДТП. По возможности указывать в акте осмотра каталожные номера заменяемых деталей.

По возможности указывать в акте осмотра каталожные номера заменяемых деталей.

4. При проведении осмотра поврежденного транспортного средства представителем ремонтной (диагностической) организации необходимо проводить фотографирование поврежденных элементов фотоаппаратом с установленной датой (временем). В случае отсутствия подтверждающих фотоизображений поврежденных деталей (узлов, агрегатов) акт осмотра и/или диагностический акт (лист, ведомость и т.д.) считать недействительным. К расчету следует принимать составленный акт осмотра с обязательной фиксацией повреждений в фототаблице.

5. Пробег для автомобилей, находящихся на гарантийном обслуживании, принимать на основании показания одометра только в случае предоставления гарантийной или сервисной книжки. Для автомобилей, бывших в употреблении, значение фактического пробега принимается в случае предоставления аукционного листа на данный автомобиль.

6.

7. При замене запасных частей, поставляемых по данным завода-изготовителя в цвет кузова, не применять окраску деталей для автомобилей до 5 лет включительно, так как гарантия на лакокрасочное покрытие заводов-изготовителей составляет 5 лет (по окончании гарантийного срока завод-изготовитель за несоответствие тона окраски ответственности не несет).

8. Работы, связанные с восстановительным ремонтом, принимать на основании программных продуктов, разработанных на основании действующей нормативно-технической и технологической документации завода-производителя ТС (программные продукты Audatex AudaPad Web, AutoSoft, «ПС:Комплекс» и др.).

В случае отсутствия исследуемых моделей ТС и их аналогов в программных продуктах к расчету принимать «Сборники трудоемкостей работ на техническое обслуживание, ремонт автотранспортных средств» в печатном варианте, разработанные АО «АВТОВАЗ», «ПРАЙС-Н» и др.

9. В целях информирования заказчика о возможном превышении стоимости восстановительного ремонта ТС рыночной стоимости ТС производить расчет стоимости транспортного средства на дату определения стоимости восстановительного ремонта аналогичного автомобиля ТС без учета полученных повреждений (в доаварийном состоянии с учетом технически исправного состояния).

10. Определение величины утраты товарной стоимости и стоимости годных остатков производить в соответствии с методическими рекомендациями «Исследование автомототранспортных средств в целях определения стоимости восстановительного ремонта и оценки» М., ФБУ РФЦСЭ при Минюсте России, 2013 (с изменениями и дополнениями или в новой редакции).

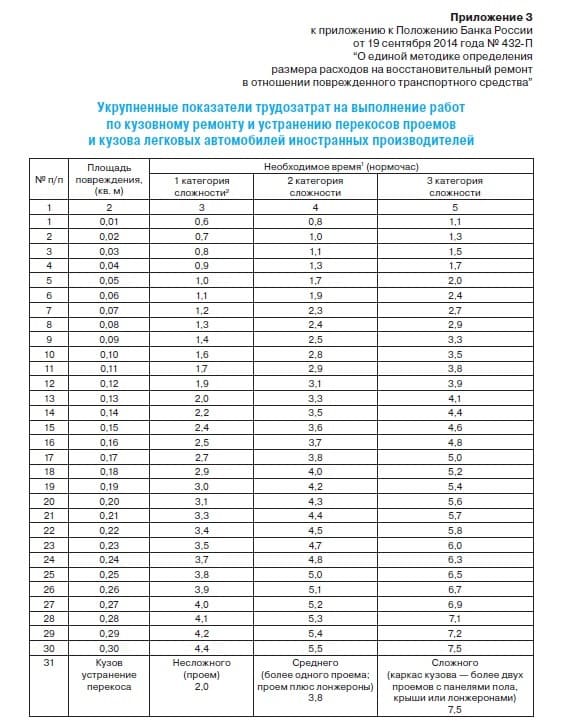

При определении стоимости годных остатков с использованием формулы, указанной в п. 5.5 Положения № 432-П от 19.09.2014 Банка России «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства», использовать табличные данные из Приложения 6 Методических рекомендаций «Исследование автомототранспортных средств в целях определения стоимости восстановительного ремонта и оценки» М.

(Окончание в №3.2019)

МАТЕРИАЛ ПРЕДОСТАВЛЕН АНО «ХАБАРОВСКАЯ ЛАБОРАТОРИЯ СУДЕБНОЙ И НЕЗАВИСИМОЙ ЭКСПЕРТИЗЫ»

Источник публикации: информационный ежемесячник «Верное решение» выпуск № 02 (196) дата выхода от 20.02.2019.

Статья размещена на основании соглашения от 20.10.2016, заключенного с учредителем и издателем информационного ежемесячника «Верное решение» ООО «Фирма «НЭТ-ДВ».

Решение Верховного Суда РФ от 21.01.2019 N АКПИ18-1207 — последняя редакция

ВЕРХОВНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ

Именем Российской Федерации

РЕШЕНИЕ

от 21 января 2019 г. N АКПИ18-1207

Верховный Суд Российской Федерации в составе:

судьи Верховного Суда Российской Федерации Иваненко Ю. Г.,

Г.,

при секретаре С.,

с участием прокурора Степановой Л.Е.,

рассмотрев в открытом судебном заседании административное дело по административному исковому заявлению Б. о признании недействующим пункта 3.5 приложения к положению Центрального банка Российской Федерации от 19 сентября 2014 г. N 432-П «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства»,

установил:

положением Центрального банка Российской Федерации (далее также — Банк России) от 19 сентября 2014 г. N 432-П утверждена единая методика определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства (далее — Методика).

Пунктом 3.5 Методики (приложение к положению) предусмотрено, что расхождение в результатах расчетов размера расходов на восстановительный ремонт, выполненных различными специалистами, следует признавать находящимся в пределах статистической достоверности за счет использования различных технологических решений и погрешностей расчета, если оно не превышает 10 процентов. Указанный предел погрешности не может применяться в случае проведения расчета размера расходов с использованием замены деталей на бывшие в употреблении.

Указанный предел погрешности не может применяться в случае проведения расчета размера расходов с использованием замены деталей на бывшие в употреблении.

Б. обратилась в Верховный Суд Российской Федерации с административным исковым заявлением о признании недействующим пункта 3.5 Методики, ссылаясь на его противоречие статье 3, подпункту «б» пункта 18 статьи 12 Федерального закона от 25 апреля 2002 г. N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее — Федеральный закон от 25 апреля 2002 г. N 40-ФЗ), статьям 15, 1064 Гражданского кодекса Российской Федерации, пункту 4.15 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, установленных положением Центрального банка Российской Федерации от 19 сентября 2014 г. N 431-П. Требование мотивировано тем, что оспариваемое положение позволяет страховщикам не доплачивать 10 процентов страхового возмещения, что, в свою очередь, нарушает право потерпевшего, в том числе административного истца как владельца транспортного средства на полное возмещение убытков, гарантированное Гражданским кодексом Российской Федерации и Федеральным законом от 25 апреля 2002 г. N 40-ФЗ.

N 40-ФЗ.

Банк России и Министерство юстиции Российской Федерации в письменных возражениях указали, что оспариваемый пункт не содержит предписаний, противоречащих законодательству Российской Федерации, издан в пределах предоставленных Банку России полномочий, с соблюдением формы и вида нормативного правового акта, процедуры принятия и правил введения его в действие, не нарушает прав и свобод административного истца, не создает препятствий для их осуществления.

В судебном заседании представитель административного истца Б. — Т. заявленное требование поддержал.

Представители Центрального банка Российской Федерации А., Н., представитель Министерства юстиции Российской Федерации П. не признали административный иск.

Выслушав объяснения представителя административного истца Т., возражения представителей Центрального банка Российской Федерации А., Н., представителя Министерства юстиции Российской Федерации П., проверив оспариваемое нормативное положение на соответствие нормативным правовым актам, имеющим большую юридическую силу, заслушав заключение прокурора Генеральной прокуратуры Российской Федерации Степановой Л. Е., полагавшей необходимым в удовлетворении заявленного требования отказать, Верховный Суд Российской Федерации не находит оснований для удовлетворения административного искового заявления.

Федеральный закон от 25 апреля 2002 г. N 40-ФЗ определяет правовые, экономические и организационные основы обязательного страхования гражданской ответственности владельцев транспортных средств в целях защиты прав потерпевших на возмещение вреда, причиненного их жизни, здоровью или имуществу при использовании транспортных средств иными лицами (преамбула).

В соответствии с пунктами 1, 3 статьи 12.1 приведенного федерального закона в целях установления обстоятельств причинения вреда транспортному средству, установления повреждений транспортного средства и их причин, технологии, методов и стоимости его восстановительного ремонта проводится независимая техническая экспертиза с использованием единой методики определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства, которая утверждается Банком России.

Исходя из положений частей первой, третьей и четвертой статьи 7 Федерального закона от 10 июля 2002 г. N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» по вопросам, отнесенным к его компетенции названным федеральным законом и другими федеральными законами, Банк России издает в форме указаний, положений и инструкций нормативные акты, обязательные для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, всех юридических и физических лиц. Нормативные акты Банка России вступают в силу по истечении 10 дней после дня их официального опубликования — первой публикации их полного текста в «Вестнике Банка России» или первого размещения (опубликования) на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет» (www.cbr.ru). Нормативные акты Банка России должны быть зарегистрированы в порядке, установленном для государственной регистрации нормативных правовых актов федеральных органов исполнительной власти.

Нормативный акт Банка России зарегистрирован в Министерстве юстиции Российской Федерации (далее также — Минюст России) 3 октября 2014 г., регистрационный номер 34245, и опубликован 8 октября 2014 г. в «Вестнике Банка России», N 93.

Оспариваемый в части нормативный акт Банка России принят во исполнение требований федерального закона с соблюдением порядка его принятия, формы акта, государственной регистрации и опубликования. Данные обстоятельства ранее установлены вступившими в законную силу решениями Верховного Суда Российской Федерации от 30 июня 2015 г. N АКПИ15-586, от 17 ноября 2015 г. N АКПИ15-1109, от 15 октября 2018 г. N АКПИ18-877 и не оспариваются административным истцом.

Исходя из пункта 1 статьи 15 Гражданского кодекса Российской Федерации лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере.

Вред, причиненный личности или имуществу гражданина, а также вред, причиненный имуществу юридического лица, подлежит возмещению в полном объеме лицом, причинившим вред. Законом обязанность возмещения вреда может быть возложена на лицо, не являющееся причинителем вреда (абзацы первый, второй пункта 1 статьи 1064 Гражданского кодекса Российской Федерации).

Законом обязанность возмещения вреда может быть возложена на лицо, не являющееся причинителем вреда (абзацы первый, второй пункта 1 статьи 1064 Гражданского кодекса Российской Федерации).

Владельцы транспортных средств обязаны на условиях и в порядке, установленных Федеральным законом от 25 апреля 2002 г. N 40-ФЗ и в соответствии с ним, страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.

Согласно подпункту «б» пункта 18 статьи 12 Федерального закона от 25 апреля 2002 г. N 40-ФЗ размер подлежащих возмещению страховщиком убытков при причинении вреда имуществу потерпевшего определяется в случае повреждения имущества потерпевшего — в размере расходов, необходимых для приведения имущества в состояние, в котором оно находилось до момента наступления страхового случая.

К указанным в подпункте «б» пункта 18 данной статьи расходам относятся также расходы на материалы и запасные части, необходимые для восстановительного ремонта, расходы на оплату работ, связанных с таким ремонтом. Размер расходов на материалы и запасные части, необходимые для восстановительного ремонта транспортного средства, расходов на оплату связанных с таким ремонтом работ и стоимость годных остатков определяются в порядке, установленном Банком России (абзацы первый, третий пункта 19 статьи 12 Федерального закона от 25 апреля 2002 г. N 40-ФЗ).

В соответствии с пунктом 15.1 статьи 12 Федерального закона от 25 апреля 2002 г. N 40-ФЗ страховое возмещение вреда, причиненного легковому автомобилю, находящемуся в собственности гражданина и зарегистрированному в Российской Федерации, осуществляется (за исключением случаев, установленных пунктом 16.1 данной статьи) в соответствии с пунктом 15.2 или пунктом 15.3 этой же статьи путем организации и (или) оплаты восстановительного ремонта поврежденного транспортного средства потерпевшего (возмещение причиненного вреда в натуре).

Указанным федеральным законом предусмотрено, что в целях установления обстоятельств причинения вреда транспортному средству, установления повреждений транспортного средства и их причин, технологии, методов и стоимости его восстановительного ремонта проводится независимая техническая экспертиза по правилам, утверждаемым Банком России (пункты 1, 2 статьи 12. 1).

1).

Вопреки утверждению административного истца оспариваемое нормативное положение не противоречит статьям 15, 1064 Гражданского кодекса Российской Федерации, подпункту «б» пункта 18 статьи 12 Федерального закона от 25 апреля 2002 г. N 40-ФЗ и не нарушает право потерпевшего на полное возмещение вреда, поскольку оно не устанавливает предписаний, которые по своему правовому содержанию препятствуют возмещению потерпевшему убытков в размере, предусмотренном приведенными законоположениями, и не наделяет страховщика, как ошибочно полагает административный истец, правом уменьшать на 10 процентов размер расходов на восстановительный ремонт в отношении поврежденного транспортного средства, определенный независимой технической экспертизой.

По аналогичным мотивам является неправильной ссылка административного истца на несоответствие оспариваемого положения статье 3 Федерального закона от 25 апреля 2002 г. N 40-ФЗ, закрепляющей принцип гарантии возмещения вреда, причиненного жизни, здоровью или имуществу потерпевших, в пределах, установленных данным федеральным законом.

Допускаемое пунктом 3.5 Методики расхождение в результатах расчетов размера расходов на восстановительный ремонт, выполненных различными специалистами, которое не может превышать 10 процентов и Банком России признается находящимся в пределах статистической достоверности за счет использования различных технологических решений и погрешностей расчета (за исключением случая проведения расчета размера расходов с использованием замены деталей на бывшие в употреблении), не противоречит положениям Федерального закона от 25 апреля 2002 г. N 40-ФЗ.

Указанные в административном исковом заявлении нормы права, которым, по мнению административного истца, противоречит оспариваемое нормативное положение, не содержат расчет размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства, определение которого, в свою очередь, в соответствии с законом отнесено к полномочиям Банка России (пункт 3 статьи 12.1 Федерального закона от 25 апреля 2002 г. N 40-ФЗ).

Из содержания взаимосвязанных с оспариваемым положений Методики следует, что для каждой поврежденной детали (узла, агрегата) транспортного средства определяется вид и объем предполагаемого ремонтного воздействия и (или) категория окраски. Необходимый и достаточный набор (комплекс) работ по восстановительному ремонту транспортного средства устанавливается в зависимости от характера и степени повреждения отдельных частей, узлов, агрегатов и деталей на основе технологии предприятия-изготовителя или сертифицированных ремонтных технологий с учетом особенностей конструкции деталей (узлов, агрегатов), подвергающихся ремонтным воздействиям, выполнения в необходимом и достаточном объеме вспомогательных и сопутствующих работ по разборке/сборке, регулировке, подгонке, окраске, антикоррозийной обработке и так далее для обеспечения доступа к заменяемым и ремонтируемым частям, узлам, агрегатам и деталям, сохранности сопряженных частей, узлов, агрегатов и деталей и соблюдения требований безопасности работ (пункт 1.6). При этом целью расчета расходов на восстановительный ремонт является установление наиболее вероятной величины затрат, необходимых для приведения транспортного средства в состояние, в котором оно находилось до дорожно-транспортного происшествия (пункт 3. 1).

Необходимый и достаточный набор (комплекс) работ по восстановительному ремонту транспортного средства устанавливается в зависимости от характера и степени повреждения отдельных частей, узлов, агрегатов и деталей на основе технологии предприятия-изготовителя или сертифицированных ремонтных технологий с учетом особенностей конструкции деталей (узлов, агрегатов), подвергающихся ремонтным воздействиям, выполнения в необходимом и достаточном объеме вспомогательных и сопутствующих работ по разборке/сборке, регулировке, подгонке, окраске, антикоррозийной обработке и так далее для обеспечения доступа к заменяемым и ремонтируемым частям, узлам, агрегатам и деталям, сохранности сопряженных частей, узлов, агрегатов и деталей и соблюдения требований безопасности работ (пункт 1.6). При этом целью расчета расходов на восстановительный ремонт является установление наиболее вероятной величины затрат, необходимых для приведения транспортного средства в состояние, в котором оно находилось до дорожно-транспортного происшествия (пункт 3. 1).

Использование для достижения обозначенной цели различных технологических решений и соответствующих им расчетов обусловливает по смыслу пункта 3.5 Методики допустимые пределы статистической достоверности расчета размера расходов на восстановительный ремонт. Между тем из содержания данного пункта не следует, что принимаемая страховщиком вероятная величина затрат может быть ниже исчисленного соответствующей экспертизой размера расходов, необходимых для приведения транспортного средства в состояние, в котором оно находилось до дорожно-транспортного происшествия.

Лишена правового значения ссылка административного истца на противоречие пункта 3.5 Методики пункту 4.15 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, поскольку указанные нормативные акты приняты Банком России, имеют равную юридическую силу.

Вместе с тем основанием для признания оспариваемого нормативного правового акта не действующим полностью или в части согласно пункту 1 части 2 статьи 215 Кодекса административного судопроизводства Российской Федерации является его несоответствие иному нормативному правовому акту, имеющему большую юридическую силу.

Содержание оспариваемого положения, принятого в соответствии с требованиями Федерального закона от 25 апреля 2002 г. N 40-ФЗ, не позволяет сделать вывод о нарушении права административного истца в указанных им аспектах, включая право на полное возмещение вреда.

Требование административного истца Б. о признании оспариваемого пункта недействующим фактически основаны на ее несогласии с состоявшимся решением мирового судьи, связанным с обстоятельствами выплаты ей страхового возмещения страховщиком, однако проверка законности судебного постановления по конкретному гражданскому делу, включая данное в нем толкование применяемых норм права относительно установленных и доказанных обстоятельств дела, произведенную оценку доказательств о размере причиненного вреда, расходах на восстановительный ремонт, не входит в предмет настоящего административного дела, а может быть осуществлена при обжаловании такого акта в предусмотренном гражданским процессуальным законодательством порядке.

Методика в оспариваемой части соответствует действующему законодательству, что по результатам рассмотрения административного искового заявления влечет принятие решения об отказе в удовлетворении заявленного требования согласно пункту 2 части 2 статьи 215 Кодекса административного судопроизводства Российской Федерации.

Руководствуясь статьями 175 — 180, 215 Кодекса административного судопроизводства Российской Федерации, Верховный Суд Российской Федерации

решил:

в удовлетворении административного искового заявления Б. о признании недействующим пункта 3.5 приложения к положению Центрального банка Российской Федерации от 19 сентября 2014 г. N 432-П «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства» отказать.

Решение может быть обжаловано в Апелляционную коллегию Верховного Суда Российской Федерации в течение месяца со дня его принятия в окончательной форме.

Судья Верховного Суда

Российской Федерации

Ю.Г.ИВАНЕНКО

40

ремонт в отношении повреждённого транспортного средства, утв. Положе-

нием Центрального Банка Российской Федерации от 19.09.2014 № 432-П.

15

П. 37 Постановления Пленума Верховного Суда РФ от 26.12.2017 № 58 «О

применении судами законодательства об обязательном страховании граж-

данской ответственности владельцев транспортных средств»; п. 15 Решения

15 Решения

КС РФ от 09.11.2017 «Об утверждении Обзора практики КС РФ за второй и

третий кварталы 2017 года».

16

См., например, Апелляционное определение Пермского краевого суда от

29.04.2013 по делу № 33-3758/2013.

17

П. 13 Постановления Пленума Верховного Суда РФ от 23.06.2015 № 25.

18

П.

2, 4 Постановления Пленума Верховного Суда РФ от 21.01.2016 № 1.

19

СПС КонсультантПлюс: Вопрос-ответ // Минюст России: официальный

19.09.2014 № 431-П.

7

Распоряжение Правительства РФ от 19.03.2008 № 337-р.

8

П. 1 ст. 1064 ГК РФ.

9

Ст. 28 ГПК РФ.

10

Ст. 29 ГПК РФ.

11

П. 5 ч. 3 ст. 402 ГПК РФ,

Апелляционное определение Нижегородского

областного суда от 20.06.2017 по делу № 33-7028/2017, Апелляционное

определение Новосибирского областного суда от 21.02.2017 по делу № 33-

2440/2017.

12

Ч. 1 ст. 233 ГПК РФ.

1 ст. 233 ГПК РФ.

13

Апелляционное определение Воронежского областного суда от 13.11.2014

№ 33-5750.

14

Единая методика определения размера расходов на восстановительный

ущерба. Если виновник ДТП не ответил на претензию или выразил

отказ в

возмещении причинённого ущерба, незамедлительно обраща-

емся в суд.

Исковое заявление, по общему правилу, предъявляется по

месту жительства ответчика

9

. Однако иск к иностранному граждани-

ну, у которого отсутствует постоянное место жительства, может быть

предъявлен по последнему известному адресу его жительства

10

либо в

суд по месту причинения вреда имуществу в результате ДТП

11

. Если над-

лежащим образом уведомлённый о рассмотрении гражданского дела

в суде иностранный гражданин на судебный процесс не явится,

то это

не будет препятствовать

рассмотрению дела в его отсутствие

12

.

Для определения размера ущерба нужно провести независимую техни-

ческую экспертизу. Отчёт эксперта является надлежащим доказатель-

ством стоимости восстановительного ремонта транспортного сред-

ства

13

. В то же время, исходя из положений методики осуществления

расчёта

14

, эксперты в отчёте указывают стоимость запасных частей с

учётом износа. У пострадавшего в связи с этим возникают убытки в

размере разницы между стоимостью новых запчастей и стоимостью

запчастей указанных с учётом износа.

Однако высшими судами в 2017 году подтверждено

15

, что к реальному

ущербу, возникшему в результате дорожно-транспортного происше-

ствия, наряду со стоимостью ремонта и новых запасных частей, отно-

сится также утрата товарной стоимости, которая представляет собой

уменьшение стоимости транспортного средства, вызванное преждев-

ременным ухудшением товарного (внешнего) вида транспортного сред-

ства и его эксплуатационных качеств в результате снижения прочности

и долговечности отдельных деталей, узлов и агрегатов, соединений

и защитных покрытий вследствие дорожно-транспортного проис-

шествия и последующего ремонта. Ранее подобные решения иногда

Ранее подобные решения иногда

встречались и у нижестоящих судов

16

.

Соответственно, в качестве доказательств размера причинённого

ущерба могут выступать документы о стоимости ремонта и запасных

частей (платёжные поручения, чеки, акты выполненных работ и т. п.).

В этом случае не исключается необходимость проведения судебной

экспертизы для установления причинно-следственной связи между

произведёнными ремонтными работами и повреждениями, получен-

ными в результате ДТП

17

.

При вынесении решения суда в вашу пользу судебные расходы, в

том числе на проведение экспертизы, участие в деле представителя,

оформление доверенности, госпошлина, хранение автомобиля на сто-

янке взыскиваются с ответчика

18

.

Вынесением решения процедура взыскания денег с причинителя вреда

не заканчивается. После вступления в силу решения суда его необходи-

мо исполнить. Что в отношении иностранцев бывает проблематично.

Что в отношении иностранцев бывает проблематично.

С одной стороны, если иностранный гражданин на территории РФ имеет

постоянный доход или имущество, то получаем в суде исполнительный

лист и направляем его в службу судебных приставов для исполнения.

Однако зачастую иностранный гражданин не имеет на территории

Российской Федерации ни имущества, ни доходов либо его имущества

недостаточно для покрытия причинённого ущерба в полном размере.

В такой ситуации для исполнения решения российского суда на терри-

тории иностранного государства оно должно пройти процедуру призна-

ния и разрешения принудительного исполнения.

Министерством юстиции на официальном сайте

19

размещена инфор-

мация о том, какие действия необходимо предпринять для признания

решения суда иностранным государством.

В ней указано, что в соответствии с условиями международных дого-

воров Российской Федерации о правовой помощи, которые предус-

матривают вопросы признания судебных решений по гражданским

(семейным) делам, а также приговоров в части гражданских исков (эк-

зекватуру), в том числе и об алиментных обязательствах, взыскатель

(его представитель) с ходатайством может обращаться непосредствен-

но в компетентный суд иностранного государства либо в суд, который

вынес решение по делу в первой инстанции. Этот суд направляет хода-

Этот суд направляет хода-

тайство суду, компетентному вынести решение по ходатайству, в поряд-

ке, установленном международным договором.

К ходатайству взыскателя, адресованному компетентному суду ино-

странного государства, обычно прилагаются следующие документы:

заверенная копия решения суда;

официальный документ о том, что решение вступило в законную

силу и подлежит исполнению, или о том, что оно подлежит исполне-

нию до вступления в законную силу;

документ, из которого следует, что сторона, против которой было

вынесено решение, не принявшая участия в процессе, была в над-

лежащем порядке и своевременно вызвана в суд;

документ, подтверждающий частичное исполнение решения на мо-

мент его пересылки.

Кроме того, в ходатайстве необходимо указать адрес должника для

определения суда, компетентного рассматривать материалы о призна-

нии решения.

Все документы скрепляются подписью судьи и оттиском гербовой пе-

чати суда. Ходатайство и приложенные документы подлежат направ-

Ходатайство и приложенные документы подлежат направ-

лению с сопроводительным письмом в адрес Главного управления

Минюста России по субъекту (субъектам) Российской Федерации для

дальнейшей передачи в соответствии с условиями международного до-

говора. Ходатайство и прилагаемые к нему материалы сопровождают-

ся переводом на официальный язык запрашиваемого государства, за

исключением стран – участников СНГ

, Грузии и стран Балтии.

Вместе с тем следует иметь в виду то, что некоторые государства (Ита-

лия, Испания), ссылаясь на положения международных договоров о

правовой помощи с Российской Федерацией, относительно примене-

ния национального законодательства, при рассмотрении вопросов эк-

зекватуры исключают возможность направления ходатайств взыска-

телей и прилагаемых документов для рассмотрения в компетентные

суды министерствами юстиции либо другими государственными орга-

нами (ходатайство взыскателя вместе с приложенными документами

подаётся в суд при посредничестве компетентного адвоката).

При отсутствии международных договоров с рядом стран дальнего

зарубежья (например, Великобританией, Германией, Израилем, Турци-

ей, Францией и др.), регулирующих вопросы признания на территории

данных государств решений российских судов, не исключается воз-

можности обращения взыскателей непосредственно через адвокатов

в компетентные суды с ходатайством о признании решений российских

судов по гражданским (семейным) делам.

Поэтому, если вы попали в ДТП, виновником которого является ино-

странный гражданин, как мы видим из данной статьи, ситуация не явля-

ется безвыходной. Рекомендуем сохранять спокойствие, внимательно

читать все документы, предложенные к подписанию, а также следовать

нашим рекомендациям. В целях представления ваших интересов в госу-

дарственных органах и суде вы всегда можете воспользоваться помо-

щью профессионального юриста или адвоката.

вопросы права

/

что делать юристу

Апелляционное определение Верховного Суда РФ № АПЛ18-598 от 22 января 2019 года

Политика конфиденциальности

Введение

Мы стремимся уважать информацию личного характера, касающуюся посетителей нашего сайта. В настоящей Политике конфиденциальности разъясняются некоторые из мер, которые мы предпринимаем для защиты Вашей частной жизни.

В настоящей Политике конфиденциальности разъясняются некоторые из мер, которые мы предпринимаем для защиты Вашей частной жизни.

Конфиденциальность информации личного характера

«Информация личного характера» обозначает любую информацию, которая может быть использована для идентификации личности, например, фамилия или адрес электронной почты.

Использование информации частного характера.

Информация личного характера, полученная через наш сайт, используется нами, среди прочего, для целей регистрирования пользователей, для поддержки работы и совершенствования нашего сайта, отслеживания политики и статистики пользования сайтом, а также в целях, разрешенных вами.

Раскрытие информации частного характера.

Мы нанимаем другие компании или связаны с компаниями, которые по нашему поручению предоставляют услуги, такие как обработка и доставка информации, размещение информации на данном сайте, доставка содержания и услуг, предоставляемых настоящим сайтом, выполнение статистического анализа. Чтобы эти компании могли предоставлять эти услуги, мы можем сообщать им информацию личного характера, однако им будет разрешено получать только ту информацию личного характера, которая необходима им для предоставления услуг. Они обязаны соблюдать конфиденциальность этой информации, и им запрещено использовать ее в иных целях.

Чтобы эти компании могли предоставлять эти услуги, мы можем сообщать им информацию личного характера, однако им будет разрешено получать только ту информацию личного характера, которая необходима им для предоставления услуг. Они обязаны соблюдать конфиденциальность этой информации, и им запрещено использовать ее в иных целях.

Мы можем использовать или раскрывать Ваши личные данные и по иным причинам, в том числе, если мы считаем, что это необходимо в целях выполнения требований закона или решений суда, для защиты наших прав или собственности, защиты личной безопасности пользователей нашего сайта или представителей широкой общественности, в целях расследования или принятия мер в отношении незаконной или предполагаемой незаконной деятельности, в связи с корпоративными сделками, такими как разукрупнение, слияние, консолидация, продажа активов или в маловероятном случае банкротства, или в иных целях в соответствии с Вашим согласием.

Мы не будем продавать, предоставлять на правах аренды или лизинга наши списки пользователей с адресами электронной почты третьим сторонам.

Доступ к информации личного характера.

Если после предоставления информации на данный сайт, Вы решите, что Вы не хотите, чтобы Ваша Персональная информация использовалась в каких-либо целях, Вы можете исключить себя из списка ОНЭКСИМ, связавшись с нами по следующему адресу: [email protected]

Наша практика в отношении информации неличного характера.

Мы можем собирать информацию неличного характера о Вашем посещении сайта, в том числе просматриваемые вами страницы, выбираемые вами ссылки, а также другие действия в связи с Вашим использованием нашего сайта. Кроме того, мы можем собирать определенную стандартную информацию, которую Ваш браузер направляет на любой посещаемый вами сайт, такую как Ваш IP-адрес, тип браузера и язык, время, проведенное на сайте, и адрес соответствующего веб-сайта.

Использование закладок (cookies).

Файл cookie — это небольшой текстовый файл, размещаемый на Вашем твердом диске нашим сервером. Cookies содержат информацию, которая позже может быть нами прочитана. Никакие данные, собранные нами таким путем, не могут быть использованы для идентификации посетителя сайта. Не могут cookies использоваться и для запуска программ или для заражения Вашего компьютера вирусами. Мы используем cookies в целях контроля использования нашего сайта, сбора информации неличного характера о наших пользователях, сохранения Ваших предпочтений и другой информации на Вашем компьютере с тем, чтобы сэкономить Ваше время за счет снятия необходимости многократно вводить одну и ту же информацию, а также в целях отображения Вашего персонализированного содержания в ходе Ваших последующих посещений нашего сайта. Эта информация также используется для статистических исследований, направленных на корректировку содержания в соответствии с предпочтениями пользователей.

Cookies содержат информацию, которая позже может быть нами прочитана. Никакие данные, собранные нами таким путем, не могут быть использованы для идентификации посетителя сайта. Не могут cookies использоваться и для запуска программ или для заражения Вашего компьютера вирусами. Мы используем cookies в целях контроля использования нашего сайта, сбора информации неличного характера о наших пользователях, сохранения Ваших предпочтений и другой информации на Вашем компьютере с тем, чтобы сэкономить Ваше время за счет снятия необходимости многократно вводить одну и ту же информацию, а также в целях отображения Вашего персонализированного содержания в ходе Ваших последующих посещений нашего сайта. Эта информация также используется для статистических исследований, направленных на корректировку содержания в соответствии с предпочтениями пользователей.

Агрегированная информация.

Мы можем объединять в неидентифицируемом формате предоставляемую вами личную информацию и личную информацию, предоставляемую другими пользователями, создавая таким образом агрегированные данные. Мы планируем анализировать данные агрегированного характера в основном в целях отслеживания групповых тенденций. Мы не увязываем агрегированные данные о пользователях с информацией личного характера, поэтому агрегированные данные не могут использоваться для установления связи с вами или Вашей идентификации. Вместо фактических имен в процессе создания агрегированных данных и анализа мы будем использовать имена пользователей. В статистических целях и в целях отслеживания групповых тенденций анонимные агрегированные данные могут предоставляться другим компаниям, с которыми мы взаимодействуем.

Изменения, вносимые в настоящее Заявление о конфиденциальности.

Мы сохраняем за собой право время от времени вносить изменения или дополнения в настоящую Политику конфиденциальности — частично или полностью. Мы призываем Вас периодически перечитывать нашу Политику конфиденциальности с тем, чтобы быть информированными относительно того, как мы защищаем Вашу личную информацию. С последним вариантом Политики конфиденциальности можно ознакомиться путем нажатия на гипертекстовую ссылку «Политика конфиденциальности», находящуюся в нижней части домашней страницы данного сайта. Во многих случаях, при внесении изменений в Политику конфиденциальности, мы также изменяем и дату, проставленную в начале текста Политики конфиденциальности, однако других уведомлений об изменениях мы можем вам не направлять. Однако, если речь идет о существенных изменениях, мы уведомим Вас, либо разместив предварительное заметное объявление о таких изменениях, либо непосредственно направив вам уведомление по электронной почте. Продолжение использования вами данного сайта и выход на него означает Ваше согласие с такими изменениями.

С последним вариантом Политики конфиденциальности можно ознакомиться путем нажатия на гипертекстовую ссылку «Политика конфиденциальности», находящуюся в нижней части домашней страницы данного сайта. Во многих случаях, при внесении изменений в Политику конфиденциальности, мы также изменяем и дату, проставленную в начале текста Политики конфиденциальности, однако других уведомлений об изменениях мы можем вам не направлять. Однако, если речь идет о существенных изменениях, мы уведомим Вас, либо разместив предварительное заметное объявление о таких изменениях, либо непосредственно направив вам уведомление по электронной почте. Продолжение использования вами данного сайта и выход на него означает Ваше согласие с такими изменениями.

Связь с нами.

Если у Вас возникли какие-либо вопросы или предложения по поводу нашего положения о конфиденциальности, пожалуйста, свяжитесь с нами по следующему адресу: [email protected]

50-е виртуальное пленарное заседание 01. | |

Постановление CIB 2020-17 | Специальная группа по цифровой трансформации государственного управления (электронное правительство) |

Отмечая, что для большинства других доменов сейчас или в будущем потребуются стандартизированные геопространственные компоненты,

Отмечая, что цифровая трансформация государственного управления часто требует информации о местоположении, ISO / TC 211 хочет помочь сделать это открытым стандартным способом. Поскольку местоположение рассматривается как общая тема, а не специфическая для геопространственной области, нам необходимо посмотреть, как геопространственные стандарты могут применяться при обработке информации о местоположении в других областях. Цифровая трансформация государственного управления из-за его широкого воздействия на другие области, является хорошей отправной точкой для изучения этого вопроса, и ISO / TC 211 решает создать специальную группу (AHG) по цифровой трансформации государственного управления. ISO / TC 211 решает создать специальную группу по цифровой трансформации государственного управления.

ISO / TC 211 призывает организаторов WG, JWG и Outreach быть частью специальной группы. | |

Постановление CIB 2020-16 | Связь с OSGeo |

ISO / TC 211 приветствует и принимает запрос от Open Source Geospatial Foundation (OSGeo) о взаимодействии. ISO / TC 211 приветствует назначение д-ра Серены Кутзи из Новой Зеландии в Южной Африке и г-на Риза Плевса (руководитель TMG) из Новой Зеландии в качестве представителей по связям. | |

Постановление CIB 2020-15 | Этап 0 проекта по развитию и формированию доработки для GDF |

Принимая во внимание рекомендацию ISO / TC 211 / JWG 11 по дальнейшему детализации определения пересмотренной структуры и содержания для стандарта файлов географических данных (GDF), а также рекомендации в ISO / TR19169, ISO / TC 211 решает создать PWI (проект стадии 0) по эволюции и формированию пересмотра для GDF и назначить его ISO / TC 211 / JWG 11. ISO / TC 211 приветствует кандидатуру Национального банка Великобритании и доктора Джона Харрода Бута на должность руководителя проекта. | |

Постановление CIB 2020-14 | Этап 0 проект по ведению адресов, присвоенных объектам в физическом мире |

Отмечая прогресс, достигнутый во время семинаров по поддержанию адресов, назначенных объектам в физическом мире, с июня 2019 года ISO / TC 211 решает создать проект стадии 0 по ISO 19160-2 Поддержание адресов, назначенных объектам в физическом мире. | |

Постановление CIB 2020-13 | Поправка к ISO 19111: 2019 относительно привязки по координатам |

ISO / TC 211 решает внести поправки в ISO 19111: 2019 Географическая информация — Ссылка по координатам, чтобы обеспечить полную поддержку динамических систем координат.Эта поправка должна соответствовать образцу аналогичной поправки к ISO 19115-1. ISO / TC 211 приветствует предложение г-на Роджера Лотта из национального органа Великобритании возглавить проект. ISO / TC 211 поручает Секретариату принять во внимание любые комментарии, которые могут быть получены по этому CIB, и затем представить полученный документ в качестве бюллетеня DAmd к сентябрю 2020 года. | |

Постановление CIB 2020-12 | Поправка к ISO 19116: 2019 по услугам позиционирования |

ISO / TC 211 решает внести поправки в ISO 19116: 2019 Географическая информация — Услуги позиционирования, чтобы обеспечить полную поддержку динамических систем координат. ISO / TC 211 приветствует предложение г-на Роджера Лотта из национального органа Великобритании возглавить проект в тесном сотрудничестве с предыдущими руководителями проекта г-ном Тэцуя Гунджи и г-ном Ризом Плевсом из Японии. ISO / TC 211 поручает Секретариату принять во внимание любые комментарии, которые могут быть получены по этому CIB, и затем представить полученный документ в качестве бюллетеня DAmd к сентябрю 2020 года. | |

Постановление CIB 2020-11 | Версия ISO 19101-1: 2014 Эталонная модель — Часть 1: Основы |

Несмотря на результаты периодической проверки, представленные в ISO / TC 211 / N5310, PMG считает, что на данном этапе целесообразно пересмотреть этот стандарт.Было получено три существенных комментария вместе с голосами за пересмотр, а другие члены и организаторы представили дополнительные доводы во время собрания ГУП. При пересмотре необходимо принять во внимание и ответить на комментарии, представленные в ходе голосования, текущий Стратегический бизнес-план ISO / TC 211 и любые дальнейшие комментарии, предоставленные в ответ на этот бюллетень. ISO / TC 211 решает инициировать 36-месячный пересмотр ISO 19101-1: 2014, чтобы представить компакт-диск в июне 2021 года без каких-либо изменений в объеме, когда будет определена команда проекта. | |

Постановление CIB 2020-10 | Техническое задание для AG 11 Поддержка UN-GGIM и других связанных с ООН мероприятий |

ISO / TC 211 решает утвердить Круг полномочий AG 11, приведенный здесь: «ISO / TC 211 в сотрудничестве с IHO и OGC разрабатывает геопространственные стандарты в прямой поддержке UN-GGIM и Целей устойчивого развития ООН (SDG). AG 11 осуществляет мониторинг окружающей среды ООН и ЦУР ООН, чтобы понять потребности, повысить осведомленность о преимуществах стандартов и определить влияние, которое это оказывает на работу ISO / TC 211. AG 11 координирует вклад ISO / TC 211 в эту совместную работу:

— Руководство по стандартам и сопутствующий документ, разработанные для UN-GGIM ISO / TC 211, OGC и IHO http: // ggim.un.org/UN-GGIM-publications/

Участие ISO / TC 211 в работе UN-GGIM имеет важное значение. | |

Постановление CIB 2020-09 | Техническое задание |

ISO / TC 211 решает утвердить пересмотренный Срок полномочий (N5375). | |

Постановление CIB 2020-08 | Предлагаемая консультативная группа по земельному покрову и землепользованию |

ISO / TC 211 запрашивает комментарии по предложению (N5374) проекта 19144, этап 0 и ООН-ФАО через рабочую группу 7, о создании Консультативной группы по землепользованию. | |

Постановление CIB 2020-07 | Назначение созыва рабочей группы 7 |

Отмечая, что руководитель Dr. | |

Постановление CIB 2020-06 | Назначение нового сопредседателя GOM |

ISO / TC 211 подтверждает назначение Dr.Николас Кар из Национального органа Австралии в качестве со-организатора Консультативной группы 6 Группы по обслуживанию онтологии (GOM) сроком на 3 года. | |

Постановление CIB 2020-05 | Специальная группа по автоматизированной документации |

ISO / TC 211 решает создать специальную группу для изучения машиночитаемых нормативных положений и документации стандартов на основе моделей. | |

Постановление CIB 2020-04 | Специальная группа для изучения точных измерений эллипсоидов |

Принимая во внимание работу OGC по элементам и геометрии — Часть 2: Измерение, ISO / TC 211 решает создать специальную группу для изучения и составления отчетов о точных измерениях длины и площади поверхности на эллипсоиде, а также разослать запрос организатору и эксперты. | |

Постановление CIB 2020-03 | Специальная группа по изучению технологий нереляционных баз данных |

Resolution 980 Работа не была начата из-за отсутствия Руководителя специальной группы. | |

Постановление CIB 2020-02 | Воссоздание концепции ISO / TC 211 / WG 1 и эталонной модели |

ISO / TC 211 желает воссоздать структуру Рабочей группы 1 и эталонную модель с первоначальной областью «для поддержания тех стандартов ISO / TC 211, которые обеспечивают процедурную структуру, в которой работают группы управления ресурсами, и структуру (моделирования), в которой Рабочая Группы используют ». | |

Постановление CIB 2020-01 | Создание председателя Консультативной группы |

Отмечая обширный объем и программу работы комитета и необходимость эффективной внутренней координации, ISO / TC 211 решает создать Консультативную группу председателей (CAG) со следующим кругом полномочий и конституцией: | |

06.2020 — 12.06.2020 (N5406)

06.2020 — 12.06.2020 (N5406)  Данные о местоположении и SDI лежат в основе перехода к цифровому правительству.

Данные о местоположении и SDI лежат в основе перехода к цифровому правительству. Важно учитывать работу других ОРС.AHG будет:

Важно учитывать работу других ОРС.AHG будет:

ISO / TC 211 приветствует предложение Национального органа Южной Африки и доктора Серены Кутзи возглавить проект.

ISO / TC 211 приветствует предложение Национального органа Южной Африки и доктора Серены Кутзи возглавить проект. Эта поправка должна соответствовать образцу аналогичной поправки к ISO 19115-1.

Эта поправка должна соответствовать образцу аналогичной поправки к ISO 19115-1.

AG 11 сотрудничает с OGC и IHO, организациями по разработке стандартов (SDO), в соответствии с совместным планом работы.

AG 11 сотрудничает с OGC и IHO, организациями по разработке стандартов (SDO), в соответствии с совместным планом работы. Жан Бродер из Национального органа Канады завершит свою работу в качестве организатора в конце 2020 года, и что Национальный орган Канады решил не назначать нового созывающего, ISO / TC 211 поручает секретариату разослать призыв к выдвижению кандидатуры созывающего. Рабочей группы 7.

Жан Бродер из Национального органа Канады завершит свою работу в качестве организатора в конце 2020 года, и что Национальный орган Канады решил не назначать нового созывающего, ISO / TC 211 поручает секретариату разослать призыв к выдвижению кандидатуры созывающего. Рабочей группы 7. Следует принять во внимание предыдущую работу специальной группы по созданию документации на основе моделей UML (Резолюция 633). ISO / TC 211 назначает Руководителя HMMG руководить специальной группой. Специальная группа должна представить отчет о своих выводах на следующей пленарной неделе на собрании ресурсов.

Следует принять во внимание предыдущую работу специальной группы по созданию документации на основе моделей UML (Резолюция 633). ISO / TC 211 назначает Руководителя HMMG руководить специальной группой. Специальная группа должна представить отчет о своих выводах на следующей пленарной неделе на собрании ресурсов. Задача группы — «изучить влияние технологий нереляционных баз данных на стандарты ISO / TC 211».Это относится, но не ограничивается, OGC Feature & Geometry — Part 1.

Задача группы — «изучить влияние технологий нереляционных баз данных на стандарты ISO / TC 211».Это относится, но не ограничивается, OGC Feature & Geometry — Part 1.  ISO / TC 211 решает разослать вызов ответственному за долгосрочное сотрудничество.

ISO / TC 211 решает разослать вызов ответственному за долгосрочное сотрудничество.% PDF-1. 5

%

590 0 объект

>

endobj

xref

590 339

0000000016 00000 н.

0000010921 00000 п.

0000011023 00000 п.

0000013084 00000 п.

0000013205 00000 п.

0000013397 00000 п.

0000013444 00000 п.

0000013558 00000 п.

0000102494 00000 н.

0000102611 00000 п.

0000102808 00000 н.

0000102998 00000 н.

0000103141 00000 п.

0000103267 00000 н.

0000103384 00000 н.

0000184190 00000 н.

0000184555 00000 н.

0000184772 00000 н.

0000184888 00000 н.

0000185000 00000 н.

0000185190 00000 н.

0000185505 00000 н.

0000185701 00000 н.

0000271310 00000 н.

0000271768 00000 н.

0000272160 00000 н.

0000272566 00000 н.

0000272756 00000 н.

0000272946 00000 н.

0000273136 00000 н.

0000273328 00000 н.

0000273517 00000 н.

0000273554 00000 н.

0000273721 00000 н.

0000273911 00000 н.

0000274097 00000 н.

0000274285 00000 н.

0000274470 00000 н.

0000274656 00000 н.

0000274845 00000 н.

0000275033 00000 н.

0000275221 00000 н.

0000275409 00000 н.

0000275599 00000 н.

0000275787 00000 н.

0000275975 00000 н.

5

%

590 0 объект

>

endobj

xref

590 339

0000000016 00000 н.

0000010921 00000 п.

0000011023 00000 п.

0000013084 00000 п.

0000013205 00000 п.

0000013397 00000 п.

0000013444 00000 п.

0000013558 00000 п.

0000102494 00000 н.

0000102611 00000 п.

0000102808 00000 н.

0000102998 00000 н.

0000103141 00000 п.

0000103267 00000 н.

0000103384 00000 н.

0000184190 00000 н.

0000184555 00000 н.

0000184772 00000 н.

0000184888 00000 н.

0000185000 00000 н.

0000185190 00000 н.

0000185505 00000 н.

0000185701 00000 н.

0000271310 00000 н.

0000271768 00000 н.

0000272160 00000 н.

0000272566 00000 н.

0000272756 00000 н.

0000272946 00000 н.

0000273136 00000 н.

0000273328 00000 н.

0000273517 00000 н.

0000273554 00000 н.

0000273721 00000 н.

0000273911 00000 н.

0000274097 00000 н.

0000274285 00000 н.

0000274470 00000 н.

0000274656 00000 н.

0000274845 00000 н.

0000275033 00000 н.

0000275221 00000 н.

0000275409 00000 н.

0000275599 00000 н.

0000275787 00000 н.

0000275975 00000 н. 0000276163 00000 н.

0000276351 00000 н.

0000276539 00000 н.

0000276684 00000 н.

0000276809 00000 н.

0000276997 00000 н.

0000277186 00000 н.

0000277545 00000 н.

0000277633 00000 н.

0000277822 00000 н.

0000278186 00000 н.

0000278374 00000 н.

0000278770 00000 н.

0000278959 00000 н.

0000279148 00000 н.

0000279337 00000 н.

0000279525 00000 н.

0000279714 00000 н.

0000279902 00000 н.

0000280090 00000 н.

0000280278 00000 н.

0000280465 00000 н.

0000280652 00000 н.

0000280840 00000 н.

0000281027 00000 н.

0000281214 00000 н.

0000281335 00000 н.

0000281525 00000 н.

0000281717 00000 н.

0000281910 00000 н.

0000282100 00000 н.

0000282290 00000 н.

0000282480 00000 н.

0000282669 00000 н.

0000282858 00000 н.

0000283048 00000 н.

0000283238 00000 н.

0000283426 00000 н.

0000283617 00000 н.

0000283807 00000 н.

0000283996 00000 н.

0000284188 00000 н.

0000284378 00000 п.

0000368675 00000 н.

0000467468 00000 н.

0000467954 00000 н.

0000468374 00000 п.

0000468465 00000 н.

0000566879 00000 п.

0000567210 00000 н.

0000567516 00000 н.

0000568033 00000 п.

0000568394 00000 н.

0000568704 00000 н.

0000568908 00000 н.

0000569406 00000 п.

0000569920 00000 н.

0000570235 00000 п.

0000570611 00000 п.

0000571059 00000 н.

0000670326 00000 н.

0000678849 00000 н.

0000682828 00000 н.

0000758115 00000 н.

0000760884 00000 н.

0000760997 00000 н.

0000761110 00000 н.

0000761927 00000 н.

0000761975 00000 н.

0000812014 00000 н.

0000812723 00000 н.

0000812771 00000 н.

0000845322 00000 п.

0000846805 00000 н.

0000848886 00000 н.

0000851020 00000 н.

0000853819 00000 н.

0000857152 00000 н.

0000858228 00000 п.

0000860697 00000 п.

0000861085 00000 н.

0000861315 00000 н.

0000861708 00000 н.

0000862096 00000 н.

0000862452 00000 н.

0000862840 00000 н.

0000863071 00000 н.

0000863425 00000 н.

0000863784 00000 н.

0000864129 00000 п.

0000864466 00000 н.

0000864742 00000 н.

0000865132 00000 н.

0000865510 00000 н.

0000865876 00000 н.

0000866093 00000 н.

0000866140 00000 н.

0000867728 00000 н.

0000870378 00000 п.

0000870880 00000 н.

0000871118 00000 п.

0000871165 00000 н.

0000872722 00000 н.

0000874279 00000 н.

0000874830 00000 н.

0000875098 00000 н.

0000875145 00000 н.

0000876845 00000 н.

0000878545 00000 н.

0000879076 00000 н.

0000879191 00000 н.

0000879329 00000 н.

0000879376 00000 н.

0000880335 00000 н.

0000881294 00000 н.

0000881630 00000 н.

0000881877 00000 н.

0000881924 00000 н.

0000883390 00000 н.

0000884856 00000 н.

0000886444 00000 н.

0000886670 00000 н.

0000886717 00000 н.

0000888273 00000 н.

0000889829 00000 н.

00008

0000276163 00000 н.

0000276351 00000 н.

0000276539 00000 н.

0000276684 00000 н.

0000276809 00000 н.

0000276997 00000 н.

0000277186 00000 н.

0000277545 00000 н.

0000277633 00000 н.

0000277822 00000 н.

0000278186 00000 н.

0000278374 00000 н.

0000278770 00000 н.

0000278959 00000 н.

0000279148 00000 н.

0000279337 00000 н.

0000279525 00000 н.

0000279714 00000 н.

0000279902 00000 н.

0000280090 00000 н.

0000280278 00000 н.

0000280465 00000 н.

0000280652 00000 н.

0000280840 00000 н.

0000281027 00000 н.

0000281214 00000 н.

0000281335 00000 н.

0000281525 00000 н.

0000281717 00000 н.

0000281910 00000 н.

0000282100 00000 н.

0000282290 00000 н.

0000282480 00000 н.

0000282669 00000 н.

0000282858 00000 н.

0000283048 00000 н.

0000283238 00000 н.

0000283426 00000 н.

0000283617 00000 н.

0000283807 00000 н.

0000283996 00000 н.

0000284188 00000 н.

0000284378 00000 п.

0000368675 00000 н.

0000467468 00000 н.

0000467954 00000 н.

0000468374 00000 п.

0000468465 00000 н.

0000566879 00000 п.

0000567210 00000 н.

0000567516 00000 н.

0000568033 00000 п.

0000568394 00000 н.

0000568704 00000 н.

0000568908 00000 н.

0000569406 00000 п.

0000569920 00000 н.

0000570235 00000 п.

0000570611 00000 п.

0000571059 00000 н.

0000670326 00000 н.

0000678849 00000 н.

0000682828 00000 н.

0000758115 00000 н.

0000760884 00000 н.

0000760997 00000 н.

0000761110 00000 н.

0000761927 00000 н.

0000761975 00000 н.

0000812014 00000 н.

0000812723 00000 н.

0000812771 00000 н.

0000845322 00000 п.

0000846805 00000 н.

0000848886 00000 н.

0000851020 00000 н.

0000853819 00000 н.

0000857152 00000 н.

0000858228 00000 п.

0000860697 00000 п.

0000861085 00000 н.

0000861315 00000 н.

0000861708 00000 н.

0000862096 00000 н.

0000862452 00000 н.

0000862840 00000 н.

0000863071 00000 н.

0000863425 00000 н.

0000863784 00000 н.

0000864129 00000 п.

0000864466 00000 н.

0000864742 00000 н.

0000865132 00000 н.

0000865510 00000 н.

0000865876 00000 н.

0000866093 00000 н.

0000866140 00000 н.

0000867728 00000 н.

0000870378 00000 п.

0000870880 00000 н.

0000871118 00000 п.

0000871165 00000 н.

0000872722 00000 н.

0000874279 00000 н.

0000874830 00000 н.

0000875098 00000 н.

0000875145 00000 н.

0000876845 00000 н.

0000878545 00000 н.

0000879076 00000 н.

0000879191 00000 н.

0000879329 00000 н.

0000879376 00000 н.

0000880335 00000 н.

0000881294 00000 н.

0000881630 00000 н.

0000881877 00000 н.

0000881924 00000 н.

0000883390 00000 н.

0000884856 00000 н.

0000886444 00000 н.

0000886670 00000 н.

0000886717 00000 н.

0000888273 00000 н.

0000889829 00000 н.

00008

00000 н. 00008

00000 н. 0000892185 00000 п. 0000893745 00000 н. 0000894305 00000 н. 0000894561 00000 н. 0000894608 00000 н. 0000896272 00000 н. 0000897936 00000 н. 0000898459 00000 п. 0000898715 00000 н. 0000898762 00000 н. 00002 00000 п. 00002 00000 н. 00002 00000 н. 0000

4 00000 н. 00000 00000 н. 0000

1 00000 н. 00004 00000 н. 00002 00000 н. 00006 00000 н. 0000907283 00000 н. 0000907662 00000 н. 0000907728 00000 н. 0000907844 00000 н. 0000907867 00000 н. 0000907945 00000 н. 0000908019 00000 н. 0000908416 00000 н. 0000908795 00000 н. 0000908861 00000 н. 0000908977 00000 н. 0000909000 00000 н. 0000909078 00000 н. 0000909152 00000 н. 0000909547 00000 н. 0000909926 00000 н. 0000909992 00000 н. 0000910108 00000 п. 0000910131 00000 п. 0000910209 00000 н. 0000910283 00000 п. 0000910678 00000 п. 0000911055 00000 н. 0000911121 00000 п. 0000911237 00000 н. 0000940462 00000 п. 0000940501 00000 п. 0000940691 00000 п. 0000940882 00000 н. 0000941072 00000 н. 0000941263 00000 н. 0000941452 00000 п. 0000941642 00000 н. 0000941832 00000 н. 0000942020 00000 н. 0000942208 00000 н. 0000942398 00000 н. 0000942675 00000 н. 0000943075 00000 п. 0000943475 00000 п. 0000943815 00000 н. 0000943985 00000 н. 0000944171 00000 п. 0000944359 00000 н. 0000944548 00000 н. 0000944739 00000 н. 0000944928 00000 п. 0000945118 00000 п. 0000945307 00000 н. 0000945496 00000 п. 0000945571 00000 п. 0000945646 00000 н. 0000945950 00000 н. 0000946273 00000 н. 0000946348 00000 п. 0000946771 00000 н. 0000946846 00000 н. 0000946877 00000 н. 0000946952 00000 п. 0000947284 00000 п. 0000947350 00000 н. 0000947466 00000 н. 0000947853 00000 п. 0000947928 00000 н. 0000947959 00000 н. 0000948034 00000 н. 0000948369 00000 н. 0000948435 00000 н. 0000948551 00000 п. 0000948944 00000 н. 0000949019 00000 н. 0000949050 00000 н. 0000949125 00000 п. 0000949459 00000 п. 0000949525 00000 н. 0000949641 00000 п. 0000950031 00000 н. 0000950106 00000 н. 0000950181 00000 п. 0000950481 00000 н. 0000950800 00000 н. 0000950875 00000 н. 0000950906 00000 н. 0000950981 00000 п. 0000951312 00000 н. 0000951378 00000 п. 0000951494 00000 н. 0000951881 00000 п. 0000951956 00000 п. 0000951987 00000 н. 0000952062 00000 н. 0000952398 00000 п. 0000952464 00000 н. 0000952580 00000 н. 0000952949 00000 н. 0000953024 00000 н. 0000953055 00000 н. 0000953130 00000 н. 0000953462 00000 н. 0000953528 00000 н. 0000953644 00000 п. 0000954033 00000 п. 0000954108 00000 п. 0000954139 00000 н. 0000954214 00000 п. 0000954548 00000 н. 0000954614 00000 н. 0000954730 00000 н. 0000955123 00000 п. 0000955198 00000 п. 0000955229 00000 п. 0000955304 00000 п. 0000955638 00000 п. 0000955704 00000 п. 0000955820 00000 н. 0000956189 00000 н. 0000956264 00000 н. 0000956339 00000 н. 0000956644 00000 н. 0000956967 00000 н. 0000957042 00000 н. 0000957117 00000 н. 0000957421 00000 н. 0000957743 00000 н. 0000957818 00000 п. 0000958241 00000 н. 0000958316 00000 н. 0000958347 00000 н. 0000958422 00000 н. 0000958757 00000 н. 0000958823 00000 н. 0000958939 00000 н. 0000959307 00000 н. 0000965098 00000 н. 0000966527 00000 н. 0000967987 00000 н. 0000969469 00000 п. 0000970604 00000 п. 0000980065 00000 н. 0000986704 00000 п. 0000993088 00000 н. 0001002287 00000 п. 0001002631 00000 п. 0001003989 00000 п. 0001005349 00000 п. 0000007076 00000 н. трейлер ] / Назад 3423895 >> startxref 0 %% EOF 928 0 объект > поток hXyTg ֿ ϛ Ն) Kdyc

Debates (Hansard) No.432 — 12 июня 2019 г. (42-1)

42-й парламент, 1-я сессия (3 декабря 2015 г. — 11 сентября 2019 г.)

35-1 .35-й парламент, 1-я сессия

17 января 1994 г. — 2 февраля 1996 г.

Либерал

Right Hon.Жан Кретьен

35-2 .35-й парламент, 2-я сессия

27 февраля 1996 г. — 27 апреля 1997 г.

Либерал

Right Hon.Жан Кретьен

36-1 .36-й парламент, 1-я сессия

22 сентября 1997 г. — 18 сентября 1999 г.

Либерал

Right Hon.Жан Кретьен

36-2 .36-й парламент, 2-я сессия

12 октября 1999 г. — 22 октября 2000 г.

Либерал

Right Hon.Жан Кретьен

37-1 .37-й парламент, 1-я сессия

29 января 2001 г. — 16 сентября 2002 г.

Либерал

Right Hon.Жан Кретьен

37-2 .37-й парламент, 2-я сессия

30 сентября 2002 г. — 12 ноября 2003 г.

Либерал

Right Hon.Жан Кретьен

37-3 .37-й парламент, 3-я сессия

2 февраля 2004 г. — 23 мая 2004 г.

Либерал

Right Hon.Пол Мартин

38-1 .38-й парламент, 1-я сессия

4 октября 2004 г. — 29 ноября 2005 г.

Либерал

Right Hon.Пол Мартин

39-1 .39-й парламент, 1-я сессия

3 апреля 2006 г. — 14 сентября 2007 г.

Консервативный

Right Hon.Стивен Харпер

39-2 .39-й парламент, 2-я сессия

16 октября 2007 г. — 7 сентября 2008 г.

Консервативный

Right Hon.Стивен Харпер

40-1 .40-й парламент, 1-я сессия

18 ноября 2008 г. — 4 декабря 2008 г.

Консервативный

Right Hon.Стивен Харпер

40-2 .40-й парламент, 2-я сессия

26 января 2009 г. — 30 декабря 2009 г.

Консервативный

Right Hon.Стивен Харпер

40-3 .40-й парламент, 3-я сессия

3 марта 2010 г. — 26 марта 2011 г.

Консервативный

Right Hon.Стивен Харпер

41-1 .41-й парламент, 1-я сессия

2 июня 2011 г. — 13 сентября 2013 г.

Консервативный

Right Hon.Стивен Харпер

41-2 .41-й парламент, 2-я сессия

16 октября 2013 г. — 2 августа 2015 г.

Консервативный

Right Hon.Стивен Харпер

42-1 .42-й парламент, 1-я сессия

3 декабря 2015 г. — 11 сентября 2019 г.

Либерал

Right Hon.Джастин Трюдо

43-1 .43-й парламент, 1-я сессия

5 декабря 2019 — 18 августа 2020

Либерал

Right Hon.Джастин Трюдо

43-2 .43-й парламент, 2-я сессия

23 сентября 2020 г. — настоящее время

Либерал

Right Hon.Джастин Трюдо

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

.