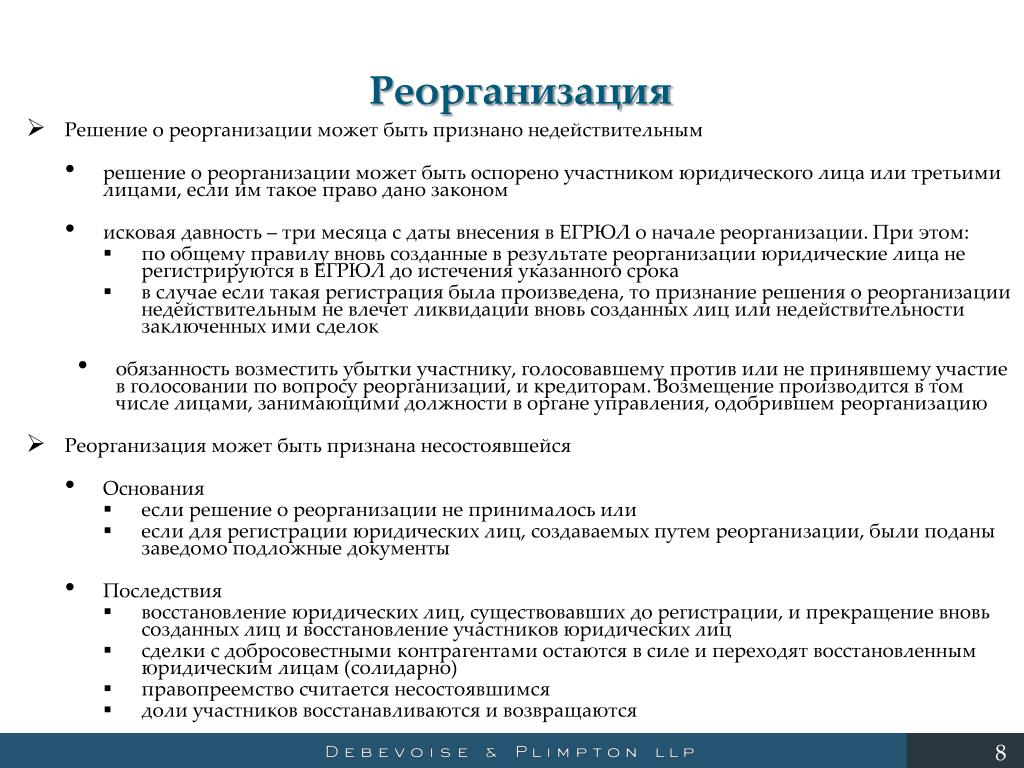

Ст. 60.1 ГК РФ. Последствия признания недействительным решения о реорганизации юридического лица

1. Решение о реорганизации юридического лица может быть признано недействительным по требованию участников реорганизуемого юридического лица, а также иных лиц, не являющихся участниками юридического лица, если такое право им предоставлено законом.

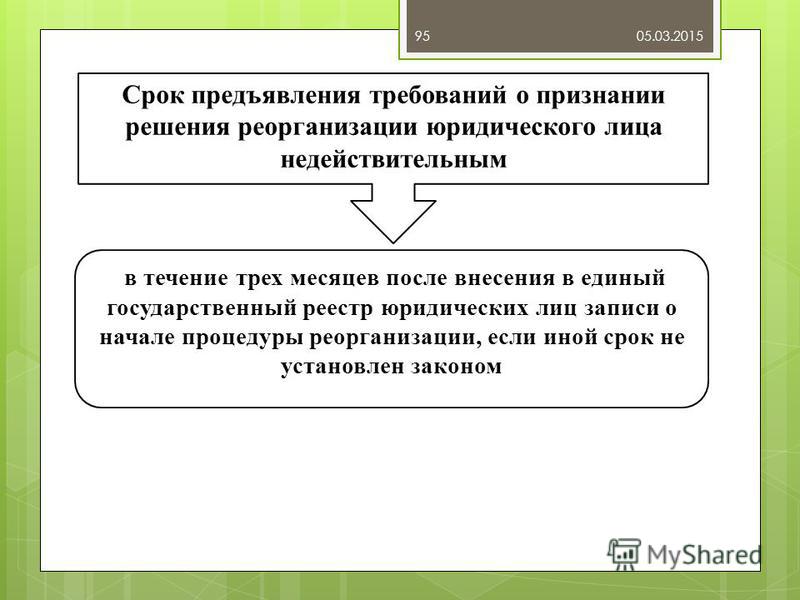

Указанное требование может быть предъявлено в суд не позднее чем в течение трех месяцев после внесения в единый государственный реестр юридических лиц записи о начале процедуры реорганизации, если иной срок не установлен законом.

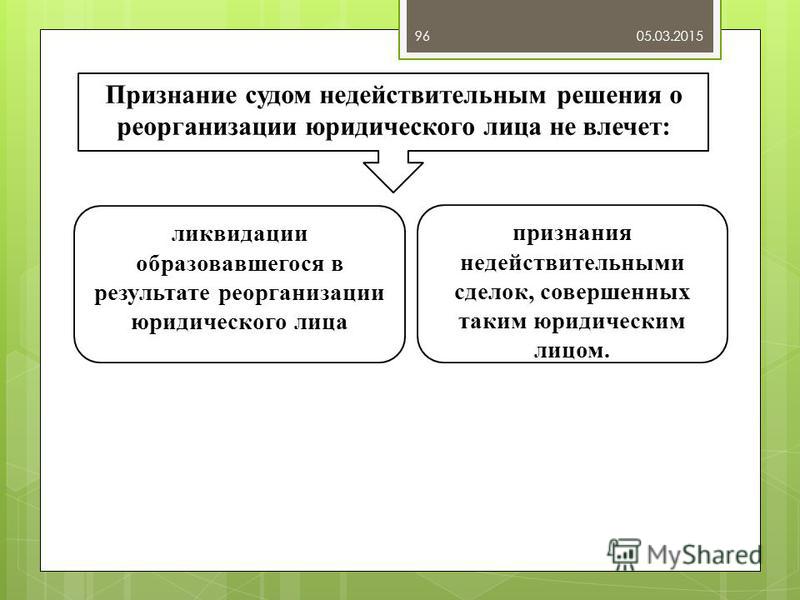

2. Признание судом недействительным решения о реорганизации юридического лица не влечет ликвидации образовавшегося в результате реорганизации юридического лица, а также не является основанием для признания недействительными сделок, совершенных таким юридическим лицом.

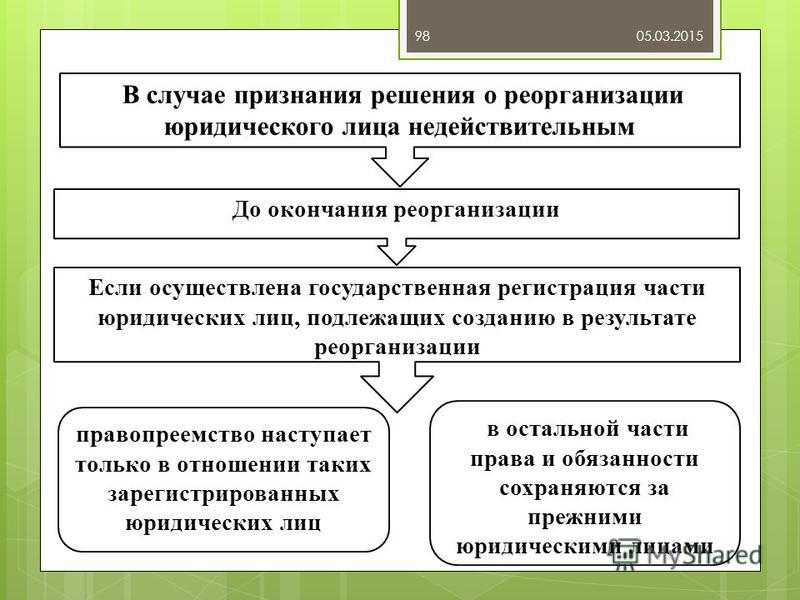

3. В случае признания решения о реорганизации юридического лица недействительным до окончания реорганизации, если осуществлена государственная регистрация части юридических лиц, подлежащих созданию в результате реорганизации, правопреемство наступает только в отношении таких зарегистрированных юридических лиц, в остальной части права и обязанности сохраняются за прежними юридическими лицами.

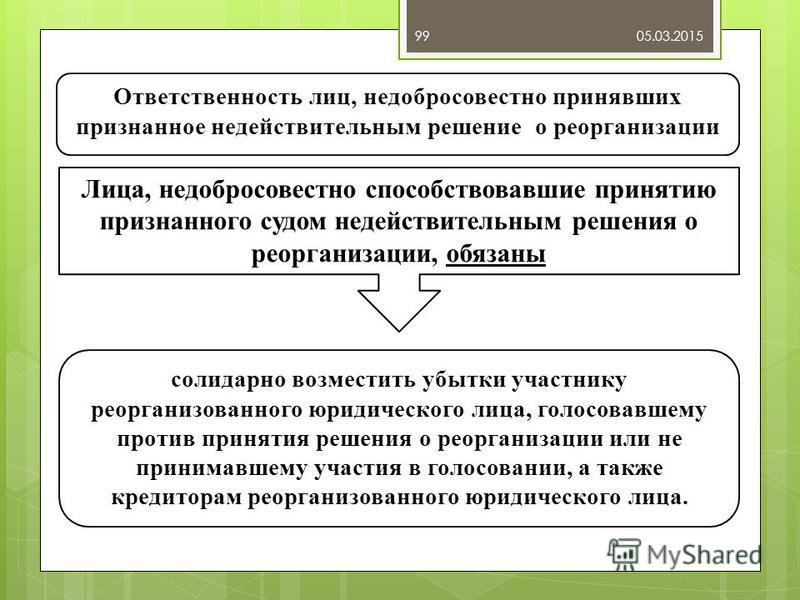

4. Лица, недобросовестно способствовавшие принятию признанного судом недействительным решения о реорганизации, обязаны солидарно возместить убытки участнику реорганизованного юридического лица, голосовавшему против принятия решения о реорганизации или не принимавшему участия в голосовании, а также кредиторам реорганизованного юридического лица. Солидарно с данными лицами, недобросовестно способствовавшими принятию решения о реорганизации, отвечают юридические лица, созданные в результате реорганизации на основании указанного решения.

Если решение о реорганизации юридического лица принималось коллегиальным органом, солидарная ответственность возлагается на членов этого органа, голосовавших за принятие соответствующего решения.

См. все связанные документы >>>

< Статья 60. Гарантии прав кредиторов реорганизуемого юридического лица

Статья 60.2. Признание реорганизации корпорации несостоявшейся >

1. По требованию участников юридического лица либо иных лиц, когда такое право предоставлено им законом, решение о реорганизации юридического лица любой организационно-правовой формы может быть судом признано недействительным (п. 1 комментируемой статьи). При этом в комментируемой статье не называются основания для признания недействительным решения о реорганизации юридического лица.

1 комментируемой статьи). При этом в комментируемой статье не называются основания для признания недействительным решения о реорганизации юридического лица.

Такое требование должно быть предъявлено в суд не позднее чем в течение трех месяцев после внесения в Единый государственный реестр юридических лиц записи о начале процедуры реорганизации. Однако это правило носит диспозитивный характер и иное может быть установлено законом.

2. Согласно п. 2 комментируемой статьи признание недействительным решения о реорганизации не влечет ни прекращения образовавшегося при реорганизации юридического лица, ни инициирования процедуры его ликвидации, а также не является основанием для признания недействительными сделок, совершенных таким юридическим лицом.

Скорей всего, в этом случае законодатель исходил из необходимости обеспечить стабильность гражданского оборота, однако последствия такого признания все же возникают (см. комментарий к п. 4 комментируемой статьи).

3. Согласно п. 3 комментируемой статьи если решение о реорганизации признается недействительным до внесения соответствующих записей в ЕГРЮЛ, то процесс реорганизации останавливается там, где он находится в текущий момент: по всем уже прекратившим свою деятельность или вновь созданным в результате реорганизации юридическим лицам сохраняется существующее положение, включая бесспорность перехода прав на имущество, однако дальнейшие действия по созданию новых юридических лиц, прекращению существующих, а также переходу имущества от одних лиц к другим на основании этого решения становятся невозможными.

3 комментируемой статьи если решение о реорганизации признается недействительным до внесения соответствующих записей в ЕГРЮЛ, то процесс реорганизации останавливается там, где он находится в текущий момент: по всем уже прекратившим свою деятельность или вновь созданным в результате реорганизации юридическим лицам сохраняется существующее положение, включая бесспорность перехода прав на имущество, однако дальнейшие действия по созданию новых юридических лиц, прекращению существующих, а также переходу имущества от одних лиц к другим на основании этого решения становятся невозможными.

4. Пункт 4 устанавливает последствия признания недействительным решения о реорганизации юридического лица.

Последствие заключается в том, что лица, недобросовестно способствовавшие принятию признанного судом недействительным решения о реорганизации (оценочное понятие), обязаны солидарно возместить убытки участнику реорганизованного юридического лица, голосовавшему против принятия решения о реорганизации или не принимавшему участия в голосовании, а также кредиторам реорганизованного юридического лица.

Согласно абзацу 2 п. 4 комментируемой статьи если решение о реорганизации юридического лица принималось коллегиальным органом, солидарная ответственность возлагается на членов этого органа, голосовавших за принятие соответствующего решения.

При этом следует учитывать, что ссылка на коллегиальные органы в п. 4 комментируемой статьи не совсем правомерна, поскольку решение о реорганизации практически всегда принимается не коллегиальным органом, а высшим органом управления юридического лица — общим собранием.

Задайте вопрос юристу:

+7 (499) 703-46-71 — для жителей Москвы и Московской области

+7 (812) 309-95-68 — для жителей Санкт-Петербурга и Ленинградской области

Последствия признания недействительным решения о реорганизации юридического лица

Юридическая энциклопедия МИП онлайн — задать вопрос юристу » Гражданское право — разделы » Юр. лица » Последствия признания недействительным решения о реорганизации юридического лица

Основные аспекты возбуждения оспаривания реорганизации юридического лица.

В последнее время с оглядкой на непростую экономическую ситуацию, довольно часто можно встретиться с таким понятием, как реорганизация юридического лица.

Однако учитывая тот факт, что этим способом часто стали пользоваться мошенники, государство с 1 сентября 2014 года внедрило в законодательство некоторые правки, которые дают возможность признать реорганизацию незаконной и ничтожной. В частности, была прописана сама процедура отмены решения о реорганизации, а также изучены последствия отмены уже свершившейся реорганизации.

Основные аспекты возбуждения оспаривания реорганизации юридического лица

В процессе реорганизации одним из основополагающих моментов является соблюдение принципа справедливого распределения имущества. По сути это означает, что новообразованное юридическое лицо не может принять на себя исключительно управление ликвидным имуществом, оставив при этом долговые обязательства расформированной организации.

Как известно, реорганизация является законным процессом, однако для проведения данной процедуры необходимо согласие всех учредителей компании.

Только на основании совместного решения и официального заявления, может быть начат процесс реорганизации.

После того, как была узаконена возможность реорганизации, этим способом начали пользоваться недобросовестные бизнесмены, которые набрав кредитов исчезали, не погасив долги. Чтобы предотвратить это, законодательно были внесены некие правки, которые коснулись вопроса отмены реорганизационного процесса и признания его ничтожным в юридическом плане.

Исходя из нововведений, инициировать процесс отмены реорганизации могут кредиторы или же акционеры и учредители. Что касается аспектов, которые могут стать основанием для отмены действия данной процедуры, то они рассматриваются в ст.60.1 ГК РФ. В частности, оспорить реорганизацию можно в следующих ситуациях:

- Когда не выполняются основополагающие условия процедуры, которые касаются оповещения кредиторов и государственных органов о старте процесса;

- Когда решение о реорганизации было принято в узком кругу, но при условии, что существуют учредители и акционеры, которые несогласные с данным решением;

- Если будет установлено в судебном порядке, что реорганизация проводится незаконно, и для внедрения данной процедуры нет никаких оснований;

- Если по принципу правопреемства новообразованное юрлицо принимает на себя управление материальными активами, при этом оставляя все долговые обязательства на старой организации, которую объявляют банкротом.

Субъекты, наделенные правом обращения в суд с заявлением о признании решения о реорганизации недействительным

Исходя из основополагающих условий ст.60.1 ГК РФ, отмена реорганизации и признание ее ничтожной в юридическом плане допускается при тех обстоятельствах, когда имеются инициаторы отмены данного решения, которые выступают за признание реорганизационного процесса ничтожным.

В соответствии с установленными законодательными нормативами, инициаторами отмены реорганизации могут выступать:

- Кредиторы юридического лица, которые полагают, что их интересы грубо игнорируются, в частности обязательства не переданы правопреемнику, а суммарные гарантии исполнения обязательств существенно снизились;

- Акционеры или учредители организации, которые изначально голосовали против проведения реорганизации, или же голос которых не был учтен при принятии решения подобного характера;

- Арбитражный управляющий, но при условии наличия серьезных оснований, например, если новообразованное юрлицо не приняло на себя долговые обязательства, а против старой компании начата процедура о признании ее банкротом.

Помимо этого, инициатором отмены реорганизации могут выступать государственные контролирующие органы, но при условии, что в ходе проверки юридической силы данного решения были выявлены обстоятельства, согласно которым можно сделать вывод о мошеннических действиях учредителей юридического лица.

Срок исковой давности

Процесс реорганизации предусматривает ликвидацию юридических лиц и образование новых организаций, на которых будут возложены все материальные активы и долговые обязательства старой организации.

В соответствии с законодательными требованиями, данная процедура может быть проведена на основании совместного решения всех учредителей или акционеров компании.

Если хотя бы один из них не согласен, то он может в судебном порядке обжаловать решение и отменить действие реорганизационных механизмов.

Однако, что касается сроков для принятия подобного решения, государство устанавливает определенные ограничения. Таким образом, инициировать процесс признания реорганизации недействительной необходимо с оглядкой на установленные законодательно сроки давности.

Учитывая особенности проведения процедуры реорганизации, государство существенно сократило срок исковой давности. Если в большинстве случаев он составляет 3 года с момента принятия решения, то в случае с реорганизацией он сокращен до 3-х месяцев, и исчисление времени будет начато с момента внесения соответствующей записи в ЕГРЮЛ.

Принцип правопреемства в отношении организаций, сохраняющих свой правовой статус, несмотря на признание решения о реорганизации недействительным

Принципы правопреемства в отношении реорганизованных юридических лиц действуют в полном объеме. Из этого следует, что при реорганизационной процедуре на новообразованное юридическое лицо возлагается не только ответственность за сохранение и управление материальными ресурсами, но и все долговые и прочие обязательства.

Правовой статус компаний не поддается оспариванию. И как следствие, государство отслеживает и контролирует, чтобы новообразованное юридическое лицо не могло уклониться от тех обязательств, которые на него будут переданы с оглядкой на принципы правопреемства.

Помимо вопросов передачи материальных ресурсов и обязательств любого формата, в отношении юридического лица также будут сохранены все вспомогательные документы и процессы. Таким образом, при наличии контрактных обязательств перед кредиторами или заказчиками, договора будут перезаключены на новое юрлицо, на которое и будет возложена ответственность за соблюдение обязательств и неукоснительное следование всем положениям договоренностей, достигнутых ранее.

Последствия случаев выявления недобросовестности учредителей

Последствия признания недействительным решения о реорганизации юридического лица имеет долгоиграющий характер.

Государство всячески пытается обезопасить данные процессы от мошенников и недобросовестных бизнесменов, и потому при вскрытии фактов обмана, на виновников накладываются серьезные санкции.

В частности, если будет установлено, что учредители или акционеры голосовали за решение о реорганизации, не имея на то никаких серьезных причин, то на них будет возложена обязанность возмещения всех убытков тех лиц, которые инициировали процесс отмены действия решения о реорганизации.

Если же решение от проведении реорганизационных процессов принималось коллегиальными органами, но впоследствии будет выявлено, что данное решения является незаконным, то ответственность будет равномерно распределена между участниками коллегиального органа, которые совместно принимали решение о проведении процедуры изменения правовой и организационной формы юридического лица.

Основания и последствия признания недействительным решения о реорганизации

Основанием для признания незаконности реорганизации могут выступать:

- Факт принятия решения о реорганизации без согласования со всеми акционерами или учредителями компании;

- Если в документации были поданы заведомо неверные сведения о юридическом лице.

Что касается последствий отмены решения о реорганизации, то среди них можно выделить:

- Восстановление компании, которая была реорганизована, и прекращение существования новообразованного юридического лица;

- Отмена основ принципа правопреемства и возврат восстановленной компании всех активов и обязательств;

- Доли участников компании считаются такими же, как и на момент подписания документации об образовании юридического лица;

- В отношении инициаторов реорганизации, которые за счет одной компании погасили долги другой, будет принят иск о необоснованном обогащении и они будут привлечены к ответственности.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.Новое руководство IRS содержит разъяснения и упрощенные процедуры для корпораций S, включая LLC, для устранения распространенных ошибок

Автор Тимоти Дж. Сантоли, Дэвид К. Саламон

Процедура получения доходов 2022-19 («Процедура получения доходов»), выпущенная IRS, содержит разъяснения и описывает упрощенные процедуры, которые позволяют S-корпорациям, включая компании с ограниченной ответственностью («LLC»), которые сделали выбор S, и их владельцам, устранять часто встречающиеся ошибки — часто без запроса трудоемкого и дорогостоящего решения в частном порядке («PLR»).

Корпорации S подвержены многим ограничениям, которые могут привести к непреднамеренным «ошибкам ног», что приведет к существенным неблагоприятным налоговым последствиям. Во многих случаях эти проблемы обнаруживаются в процессе продажи в рамках должной осмотрительности потенциального покупателя и могут потребовать запросов на PLR, которые могут отсрочить или даже сорвать потенциальную транзакцию продажи.

Одна из наиболее распространенных проблем связана с LLC, которые решили классифицироваться как S-корпорации. LLC обычно классифицируются как товарищества для целей налогообложения, а их операционные соглашения включают формулировки, предусматривающие различные права на распределение (называемые «неидентичными регулирующими положениями»). Часто, когда LLC решает классифицироваться как корпорация S, владельцы LLC используют «готовое» операционное соглашение, которое включает положения о налоге на партнерство. Эти положения во многих случаях создают «второй класс акций», тем самым делая недействительным выбор S, даже если ООО никогда не производило непропорциональное распределение.

Налоговая процедура содержит разъяснения и упрощенную процедуру решения этого вопроса наряду с пятью другими распространенными ошибками налогоплательщиков. Корпорация и каждый из ее соответствующих акционеров имеют право на это исправительное средство для «неидентичных регулирующих положений», если выполняются все следующие требования:

- Корпорация имеет или имела одно или несколько неидентичных регулирующих положений;

- Корпорация не производила и не считается производившей непропорциональное распределение в пользу акционера или бывшего акционера;

- Корпорация своевременно подала форму IRS 1120-S за каждый применимый налоговый год, начиная с налогового года, в котором было принято первое неидентичное регулирующее положение, и до налогового года, непосредственно предшествующего налоговому году, в котором корпорация запросила корректирующие средства. ;

- Налогоплательщик выполнил некоторые другие требования Процедуры получения доходов до того, как Налоговое управление США обнаружило неидентичное регулирующее положение.

К пяти другим распространенным ошибкам, в отношении которых может применяться упрощенная процедура судебной защиты, относятся следующие:

- Коммерческие контракты (например, договоры купли-продажи, соглашения о выкупе, долговые соглашения и т. д.), не имеющие основной цели обойти требование об одном классе акций. IRS не будет рассматривать корпорацию S как нарушающую требование об одном классе акций в результате коммерческого контракта, основная цель которого не состоит в том, чтобы обойти требование об одном классе акций.

- Непропорциональное распределение, несмотря на наличие «регулирующих положений», предусматривающих идентичные распределения и права ликвидации. Налоговое управление США не будет рассматривать любое непропорциональное распределение, произведенное корпорацией, как нарушение требования об одном классе акций, если «основные положения» корпорации предусматривают идентичные права на распределение и ликвидацию.

- Определенные непреднамеренные ошибки или упущения в форме IRS 2553 (выборы S) или форме IRS 8869 (дополнительные выборы подотдела с оговорками или выборы QSub). Непреднамеренная ошибка или упущение в форме IRS 2553 или форме IRS 8869 не делает выбор S или QSub недействительным, за исключением случаев, когда ошибка или упущение касается согласия акционера, выбора разрешенного года (как определено в Налоговом управлении США). Код 1986 с изменениями («Кодекс»)), как это определено в Кодексе), или подпись должностного лица, которая теперь может быть исправлена в упрощенном порядке.

- Отсутствует письмо с административным подтверждением выбора S или QSub. В процессе налоговой проверки покупатель потребует просмотреть выбор S, письмо о принятии, и во многих случаях продавец не может найти письмо, что может привести к вопросам о том, были ли выборы S когда-либо отправлены или приняты IRS.

- Подача налоговой декларации несовместима с выборами S или QSub. Иногда корпорация подает декларацию по федеральному подоходному налогу, которая не соответствует статусу корпорации как корпорации S или QSub. Несмотря на то, что непоследовательность при подаче декларации по федеральному подоходному налогу может создать ряд сложностей для заявителя, ничто в Кодексе или Положениях Министерства финансов в соответствии с ним не предусматривает, что такая подача влияет на действительность выбора корпорации S или QSub.

Иногда корпорация подает декларацию по федеральному подоходному налогу, которая не соответствует статусу корпорации как корпорации S или QSub. Несмотря на то, что непоследовательность при подаче декларации по федеральному подоходному налогу может создать ряд сложностей для заявителя, ничто в Кодексе или Положениях Министерства финансов в соответствии с ним не предусматривает, что такая подача влияет на действительность выбора корпорации S или QSub.

Иногда корпорация подает декларацию по федеральному подоходному налогу, которая не соответствует статусу корпорации как корпорации S или QSub. Несмотря на то, что непоследовательность при подаче декларации по федеральному подоходному налогу может создать ряд сложностей для заявителя, ничто в Кодексе или Положениях Министерства финансов в соответствии с ним не предусматривает, что такая подача влияет на действительность выбора корпорации S или QSub. Вопросы, касающиеся действительности исторического статуса S-корпорации цели, потенциально могут повлиять на ценообразование сделки, составление договора купли-продажи и форму сделки, которая в конечном итоге будет реализована. Недействительный выбор корпорации S может привести к тому, что покупатель будет нести исторические невыплаченные налоги на корпоративном уровне цели (после закрытия) косвенно как владелец целевой корпорации или напрямую как правопреемник всех активов корпорации. Покупатели обычно снижают этот риск, требуя, чтобы договор купли-продажи включал налоговую компенсацию, связанную с квалификацией цели как корпорации S, и требуя, чтобы продавец разместил на условном депонировании часть покупной цены в той степени, в которой любой потенциальный налоговый риск в отношении цели. Статус корпорации S обнаруживается в ходе налоговой проверки. Кроме того, недействительный выбор корпорации S может привести к тому, что покупатель не получит повышения на основе активов в соответствии с разделом 338(h)(10)/336(e) Кодекса, выбор которого основан на действительной цели корпорации S. В ответ на этот риск покупатель может настаивать на том, чтобы сделка была структурирована как фактическая продажа активов или использование структуры «реорганизации F», а не приобретение акций корпорации S для увеличения активов. целевой корпорации S.

Статус корпорации S обнаруживается в ходе налоговой проверки. Кроме того, недействительный выбор корпорации S может привести к тому, что покупатель не получит повышения на основе активов в соответствии с разделом 338(h)(10)/336(e) Кодекса, выбор которого основан на действительной цели корпорации S. В ответ на этот риск покупатель может настаивать на том, чтобы сделка была структурирована как фактическая продажа активов или использование структуры «реорганизации F», а не приобретение акций корпорации S для увеличения активов. целевой корпорации S.

Мы ожидаем, что разъяснения и упрощенные процедуры, содержащиеся в Порядке получения доходов, обеспечат скорость и эффективность комплексной проверки и транзакций, а также снизят нагрузку на корпорации S, их акционеров и налоговых специалистов, включая уменьшение суммы налоговых возмещений и депонированные средства, связанные с историческим статусом корпорации S-цели и возросшей готовностью сторон структурировать приобретение корпорации S в соответствии с разделами 338 (h) (10) / 336 (e) Кодекса.

Для получения дополнительной информации о последствиях процедуры сбора доходов и о том, как воспользоваться преимуществами упрощенных процедур IRS, обратитесь к авторам или своему адвокату по отношениям Mintz.

Подписаться на точки зрения

Тимоти Дж. Сантоли является членом Mintz и опытным налоговым юристом, специализирующимся на федеральном подоходном налогообложении в США и других странах, в том числе в отношении венчурного капитала, прямых инвестиций и других операций, формирования фондов, и банкротство.

Дэвид К. Саламон — сотрудник Mintz. Он консультирует клиентов из различных отраслей по сложным налоговым вопросам, связанным со слияниями, поглощениями, реструктуризацией и другими вопросами.

Влияние корпоративной реструктуризации на иностранных сотрудников

30 апреля 2013 г.

Тали Орнер

Делиться: До конца 2013 года остался только один квартал, но в этом году уже произошел шквал многомиллиардных слияний и поглощений со стороны некоторых из самых узнаваемых имен корпоративной Америки. За последние несколько месяцев авиагиганты American Airlines и US Airways объявили о слиянии в рамках сделки на 11 миллиардов долларов, а Berkshire Hathaway Уоррена Баффета и глобальная инвестиционная компания 3G Capital объявили о приобретении компании HJ Heinz за 28 миллиардов долларов. Эти сделки были заключены всего через неделю после того, как Dell Inc. объявила, что основатель компании Майкл Делл стал партнером глобальной инвестиционной компании Silver Lake Partners для приобретения и приватизации компании в рамках сделки на сумму 24,4 миллиарда долларов.

За последние несколько месяцев авиагиганты American Airlines и US Airways объявили о слиянии в рамках сделки на 11 миллиардов долларов, а Berkshire Hathaway Уоррена Баффета и глобальная инвестиционная компания 3G Capital объявили о приобретении компании HJ Heinz за 28 миллиардов долларов. Эти сделки были заключены всего через неделю после того, как Dell Inc. объявила, что основатель компании Майкл Делл стал партнером глобальной инвестиционной компании Silver Lake Partners для приобретения и приватизации компании в рамках сделки на сумму 24,4 миллиарда долларов.

Управление юридическими аспектами корпоративной реструктуризации является сложной задачей. Для компаний, в которых работают иностранные граждане, эта задача еще более усложняется, поскольку существуют серьезные последствия, связанные с иммиграцией, которые необходимо устранить до заключения сделки по слиянию или поглощению. Поскольку большинство рабочих виз зависят от конкретного работодателя, изменения в структуре компании могут повлиять на действительность статуса неиммиграционной визы иностранного работника или на рассмотрение заявки на получение грин-карты. Кроме того, неспособность компании признать иммиграционные проблемы, возникающие в результате ее деятельности по реструктуризации, может не только серьезно повлиять на ее иностранных сотрудников, но и иметь серьезные последствия для компании. Работодатели, которые не принимают надлежащих мер, могут столкнуться с судебными исками со стороны иностранных работников за халатность в решении их иммиграционных вопросов. Например, когда действия компании приводят к тому, что иностранные сотрудники теряют легальный статус, возникают проблемы с получением постоянного вида на жительство или даже могут столкнуться с запретом на повторный въезд в Соединенные Штаты после поездки за границу, эти сотрудники могут подать иск против работодателя. Кроме того, работодатели с иммиграционными нарушениями потенциально сталкиваются с:

Кроме того, неспособность компании признать иммиграционные проблемы, возникающие в результате ее деятельности по реструктуризации, может не только серьезно повлиять на ее иностранных сотрудников, но и иметь серьезные последствия для компании. Работодатели, которые не принимают надлежащих мер, могут столкнуться с судебными исками со стороны иностранных работников за халатность в решении их иммиграционных вопросов. Например, когда действия компании приводят к тому, что иностранные сотрудники теряют легальный статус, возникают проблемы с получением постоянного вида на жительство или даже могут столкнуться с запретом на повторный въезд в Соединенные Штаты после поездки за границу, эти сотрудники могут подать иск против работодателя. Кроме того, работодатели с иммиграционными нарушениями потенциально сталкиваются с:

- Рабочие рейды и потеря бизнеса во время рейда;

- Аудит соответствия;

- Значительные штрафы;

- Уголовные санкции;

- Отзыв государственных лицензий на ведение бизнеса и государственных контрактов; и

- Негативная реклама.

За последние несколько лет правоприменение на рабочих местах стало более агрессивным, и произошел заметный переход от денежных штрафов к уголовному преследованию работодателей за незаконный найм и нарушения документов.

Ввиду недавних репрессий со стороны федерального правительства и правительств штатов в отношении соблюдения иммиграционного законодательства, постоянного потока судебных исков, подаваемых пострадавшими сотрудниками, и шумихи в СМИ вокруг иммиграционной реформы, компаниям, нанимающим иностранных граждан, крайне важно учитывать потенциальные иммиграционные последствия корпоративная реструктуризация в рамках процесса должной осмотрительности.

Проблемы, затрагивающие владельцев неиммиграционных виз

В таких ситуациях важно определить, является ли работодатель после корпоративной реструктуризации тем же работодателем, который подал утвержденную петицию о выдаче визы в Службу гражданства и иммиграции США (USCIS) или Государственный департамент (DOS). Последствия слияния или поглощения зависят от типа неиммиграционных виз, которые имеют сотрудники компании.

Последствия слияния или поглощения зависят от типа неиммиграционных виз, которые имеют сотрудники компании.

Наиболее распространенной временной рабочей визой является виза H-1B, которая используется американскими компаниями для временного найма иностранных граждан для работы по специальности, требующей как минимум степени бакалавра или ее эквивалента для выполнения должностных обязанностей. Работники H-1B имеют право работать в конкретной компании в определенном географическом месте на определенной должности и за определенную заработную плату. Компании, которые нанимают работника H-1B, должны представить Министерству труда США (DOL) подтверждение того, что они будут платить работнику заработную плату, которая соответствует или превышает преобладающую заработную плату для указанной профессии в географической зоне предполагаемого трудоустройства. продолжительность статуса работника. Эта аттестация делается в так называемом Заявлении об условиях труда (LCA).

Если работник H-1B меняет работодателя, новый работодатель, как правило, должен подать новую петицию H-1B в USCIS. Однако, если новый работодатель является «правопреемником» предыдущего работодателя, исправленная петиция может не понадобиться. USCIS требует подачи исправленной петиции на получение визы H-1B, если есть какие-либо «существенные изменения» в условиях занятости или права на получение визы H-1B (например, серьезное изменение в должностных обязанностях работника). Тем не менее, USCIS не требует автоматически подачи новой LCA и измененной петиции H-1B, если новое юридическое лицо унаследует интересы и обязательства первоначального работодателя, подавшего петицию, и если условия найма остаются прежними, но для личность заявителя. В этой ситуации новый работодатель, называемый правопреемником, должен предоставить для всеобщего ознакомления заявление под присягой о том, что он принимает все обязательства и обязательства LCA, поданные предшествующей организацией, список затронутых LCA и их даты. сертификации DOL, описание системы фактической заработной платы нового предприятия и федеральный идентификационный номер работодателя (EIN).

Однако, если новый работодатель является «правопреемником» предыдущего работодателя, исправленная петиция может не понадобиться. USCIS требует подачи исправленной петиции на получение визы H-1B, если есть какие-либо «существенные изменения» в условиях занятости или права на получение визы H-1B (например, серьезное изменение в должностных обязанностях работника). Тем не менее, USCIS не требует автоматически подачи новой LCA и измененной петиции H-1B, если новое юридическое лицо унаследует интересы и обязательства первоначального работодателя, подавшего петицию, и если условия найма остаются прежними, но для личность заявителя. В этой ситуации новый работодатель, называемый правопреемником, должен предоставить для всеобщего ознакомления заявление под присягой о том, что он принимает все обязательства и обязательства LCA, поданные предшествующей организацией, список затронутых LCA и их даты. сертификации DOL, описание системы фактической заработной платы нового предприятия и федеральный идентификационный номер работодателя (EIN). Новое юридическое лицо должно предоставить это заявление под присягой до того, как сотрудники H-1B будут переведены к новому работодателю. Однако, если в результате слияния или поглощения произошли существенные изменения в условиях найма работника H-1B, может потребоваться подача новой петиции LCA или исправленной петиции H-1B. Например, если новый работодатель переводит сотрудника H-1B в другое место, может потребоваться новый LCA. В этом случае новый LCA должен быть подан в DOL до переезда сотрудника, чтобы избежать подачи исправленной петиции на получение визы H-1B. В противном случае, если этот вопрос будет проигнорирован, необходимо будет подать измененную петицию H-1B в USCIS, что может стоить компании тысячи долларов на одного сотрудника.

Новое юридическое лицо должно предоставить это заявление под присягой до того, как сотрудники H-1B будут переведены к новому работодателю. Однако, если в результате слияния или поглощения произошли существенные изменения в условиях найма работника H-1B, может потребоваться подача новой петиции LCA или исправленной петиции H-1B. Например, если новый работодатель переводит сотрудника H-1B в другое место, может потребоваться новый LCA. В этом случае новый LCA должен быть подан в DOL до переезда сотрудника, чтобы избежать подачи исправленной петиции на получение визы H-1B. В противном случае, если этот вопрос будет проигнорирован, необходимо будет подать измененную петицию H-1B в USCIS, что может стоить компании тысячи долларов на одного сотрудника.

Одна из проблем, которая часто возникает в ситуации с преемником, заключается в том, что сотруднику H-1B необходимо выехать за границу. Как правило, для повторного въезда в Соединенные Штаты у работника должна быть действующая виза H-1B с указанием имени подающего петицию работодателя. Однако в этом случае в аннотации к визе будет указан предыдущий работодатель, что может вызвать трудности у работника при попытке повторного въезда в Соединенные Штаты. Кроме того, новая виза может быть получена только тогда, когда работодатель-преемник подает ходатайство о продлении или исправленной визе H-1B в USCIS, и это ходатайство впоследствии утверждается от имени работника. Сотрудничество с опытным иммиграционным адвокатом до завершения корпоративной реорганизации может помочь предотвратить возникновение этих проблем, тем самым сводя к минимуму стресс для сотрудников и специалистов по кадрам.

Однако в этом случае в аннотации к визе будет указан предыдущий работодатель, что может вызвать трудности у работника при попытке повторного въезда в Соединенные Штаты. Кроме того, новая виза может быть получена только тогда, когда работодатель-преемник подает ходатайство о продлении или исправленной визе H-1B в USCIS, и это ходатайство впоследствии утверждается от имени работника. Сотрудничество с опытным иммиграционным адвокатом до завершения корпоративной реорганизации может помочь предотвратить возникновение этих проблем, тем самым сводя к минимуму стресс для сотрудников и специалистов по кадрам.

Еще одна потенциальная проблема, связанная с визами H-1B, заключается в том, приведет ли слияние или поглощение к тому, что новая организация станет зависимой от H-1B. Работодатель считается зависимым от H-1B, если у него менее 25 штатных сотрудников, более 7 из которых имеют визы H-1B; 26-50 штатных сотрудников, из которых более 12 имеют визы H-1B; или более 50 штатных сотрудников, из которых более 15 процентов имеют визы H-1B. Это очень важное решение, потому что работодатели, зависящие от H-1B, должны соблюдать дополнительные требования по соблюдению и аттестации. Например, прежде чем нанять работника H-1B, работодатель, зависящий от H-1B, должен добросовестно приложить усилия для найма американских работников на предлагаемую должность с помощью рекламы, ярмарок вакансий и других форм найма в масштабах всей отрасли. Кроме того, работодатель должен предложить работу любому американскому работнику с такой же или более высокой квалификацией, который претендует на эту должность, и не должен отдавать предпочтение нынешним работникам-неиммигрантам, которые еще не получили статус H-1B (например, студентам, которые в настоящее время работают в соответствии с дополнительным практическим обучением). Из-за трудного процесса, который должны пройти работодатели, зависящие от H-1B, прежде чем нанять иностранного гражданина, большинство компаний стараются любой ценой избежать зависимости от H-1B.

Это очень важное решение, потому что работодатели, зависящие от H-1B, должны соблюдать дополнительные требования по соблюдению и аттестации. Например, прежде чем нанять работника H-1B, работодатель, зависящий от H-1B, должен добросовестно приложить усилия для найма американских работников на предлагаемую должность с помощью рекламы, ярмарок вакансий и других форм найма в масштабах всей отрасли. Кроме того, работодатель должен предложить работу любому американскому работнику с такой же или более высокой квалификацией, который претендует на эту должность, и не должен отдавать предпочтение нынешним работникам-неиммигрантам, которые еще не получили статус H-1B (например, студентам, которые в настоящее время работают в соответствии с дополнительным практическим обучением). Из-за трудного процесса, который должны пройти работодатели, зависящие от H-1B, прежде чем нанять иностранного гражданина, большинство компаний стараются любой ценой избежать зависимости от H-1B.

Другой категорией виз, на которую обычно влияет корпоративная сделка, является временная рабочая виза L-1. Виза L-1 удобна для многонациональных компаний, которые хотят перевести менеджеров, руководителей и сотрудников со специальными знаниями для работы на аналогичных должностях в соответствующей организации в Соединенных Штатах. Чтобы иметь право на получение визы L-1, сотрудник должен проработать не менее одного года за последние три года в иностранной материнской компании, дочерней компании, филиале или филиале американской компании. Таким образом, если в результате слияния или поглощения компании организационная структура изменится таким образом, что между американским работодателем и иностранным юридическим лицом больше не будет соответствующих корпоративных отношений, сотрудники L-1 в Соединенных Штатах могут потерять право на участие в программе. Однако важно отметить, что иностранное юридическое лицо, которое фактически наняло получателя L-1, не должно существовать до тех пор, пока существует другое иностранное юридическое лицо, имеющее соответствующие отношения с американским работодателем.

Виза L-1 удобна для многонациональных компаний, которые хотят перевести менеджеров, руководителей и сотрудников со специальными знаниями для работы на аналогичных должностях в соответствующей организации в Соединенных Штатах. Чтобы иметь право на получение визы L-1, сотрудник должен проработать не менее одного года за последние три года в иностранной материнской компании, дочерней компании, филиале или филиале американской компании. Таким образом, если в результате слияния или поглощения компании организационная структура изменится таким образом, что между американским работодателем и иностранным юридическим лицом больше не будет соответствующих корпоративных отношений, сотрудники L-1 в Соединенных Штатах могут потерять право на участие в программе. Однако важно отметить, что иностранное юридическое лицо, которое фактически наняло получателя L-1, не должно существовать до тех пор, пока существует другое иностранное юридическое лицо, имеющее соответствующие отношения с американским работодателем. Слияние или поглощение, которое не разрушает соответствующие отношения, просто налагает на работодателя обязательство уведомить USCIS об изменении организационной структуры во время подачи ходатайства о продлении статуса работника по визе L-1. Однако, если работника переводят в другую родственную организацию, возможно, потребуется подать измененную петицию L-1 в USCIS.

Слияние или поглощение, которое не разрушает соответствующие отношения, просто налагает на работодателя обязательство уведомить USCIS об изменении организационной структуры во время подачи ходатайства о продлении статуса работника по визе L-1. Однако, если работника переводят в другую родственную организацию, возможно, потребуется подать измененную петицию L-1 в USCIS.

Слияния и поглощения также могут создавать квалификационные отношения для целей получения визы L-1. В этой ситуации петиции на получение визы L-1 не могут быть поданы до тех пор, пока не будут установлены отношения, которые обычно включают передачу акций. Соглашения о создании отношений недостаточно для установления квалификационных отношений, поскольку оно не предполагает необходимой собственности и контроля.

Третьей визовой категорией, часто используемой многонациональными компаниями, которые могут быть затронуты корпоративной реорганизацией, является виза категории E. Виза E-1 используется гражданами стран, с которыми Соединенные Штаты имеют договор о торговле и мореплавании, которые прибывают в Соединенные Штаты для ведения существенной торговли, главным образом между Соединенными Штатами и страной договора (например, Гражданин Израиля, который приезжает в США для работы в компании, которая импортирует системы безопасности из Израиля). Виза E-2 используется гражданами стран, с которыми Соединенные Штаты имеют двусторонний договор, которые приезжают в Соединенные Штаты для работы в компании, которая принадлежит гражданам той же страны договора, что и работник (например, Гражданин Швейцарии, приехавший в Соединенные Штаты для работы в швейцарской сыроваренной компании La Fromagerie).

Виза E-2 используется гражданами стран, с которыми Соединенные Штаты имеют двусторонний договор, которые приезжают в Соединенные Штаты для работы в компании, которая принадлежит гражданам той же страны договора, что и работник (например, Гражданин Швейцарии, приехавший в Соединенные Штаты для работы в швейцарской сыроваренной компании La Fromagerie).

Чтобы сотрудник E-1 или E-2 мог работать в Соединенных Штатах, американский работодатель должен квалифицироваться как компания, заключившая договор, либо потому, что большая часть (более 50 процентов) его торговли приходится на страну договора (E -1) или потому, что он по крайней мере на 50 процентов принадлежит гражданам страны договора (E-2).

В приведенном выше сценарии E-1, если американская компания приобретена, а новый работодатель продолжает вести большую часть своей торговли с Израилем, тогда израильский работник E-1 может продолжать работать в США по визе E-1. статус (хотя рекомендуется подать исправленную петицию E-1, чтобы отразить изменение в корпоративной структуре). Однако, если новый работодатель не может доказать, что более 50 процентов его торговли приходится на Израиль, работник E-1 больше не будет соответствовать требованиям для получения визы E-1 и должен будет перейти на другой статус визы.

Однако, если новый работодатель не может доказать, что более 50 процентов его торговли приходится на Израиль, работник E-1 больше не будет соответствовать требованиям для получения визы E-1 и должен будет перейти на другой статус визы.

В сценарии E-2 гражданин Швейцарии может получить визу E-2 только в том случае, если он или она работает в компании в Соединенных Штатах, которая по крайней мере на 50 процентов принадлежит швейцарцам. Владельцы, которые являются постоянными жителями Соединенных Штатов или имеют двойное гражданство как Соединенных Штатов, так и страны договора, рассматриваются как граждане США для этой цели, и их доля владения не учитывается при выполнении требования о 50-процентном владении гражданами страны договора. Таким образом, при любом слиянии или поглощении должно сохраняться 50-процентное владение гражданами стран-участниц договора; если договорная компания (La Fromagerie в приведенном выше примере) будет приобретена компанией, не являющейся швейцарской, сотрудники E-2 больше не будут соответствовать требованиям для этой категории и будут вынуждены покинуть Соединенные Штаты, если они не соответствуют требованиям. подать заявление на получение визы другой категории.

подать заявление на получение визы другой категории.

Проблемы, влияющие на рассмотрение заявок на грин-карту

Процесс подачи заявления на грин-карту по месту работы обычно состоит из трех этапов (см. врезку). В случае ожидающих рассмотрения заявок на получение грин-карты очень важно сначала определить, считается ли новый субъект-работодатель преемником интересов. В противном случае новый работодатель должен будет начать процесс получения грин-карты с самого начала, что может стоить компании тысячи долларов в виде юридических и регистрационных сборов и отсрочки грин-карты на несколько лет. Для целей процесса грин-карты новый работодатель будет считаться преемником интересов, если (1) возможность трудоустройства совпадает с возможностью трудоустройства, указанной в трудовой аттестации; (2) новый работодатель подтверждает свое право на участие в качестве правопреемника во всех отношениях, в том числе предоставление доказательств способности предшественника выплачивать работнику предлагаемую заработную плату на дату подачи Электронной проверки управления программой (PERM) приложение; и (3) петиция I-140 новой организации документирует передачу и принятие права собственности на предыдущую организацию.

Кроме того, возможность работника продолжить подачу заявления на постоянное проживание (зеленую карту) зависит от того, на каком этапе процесса он или она находится во время корпоративной реструктуризации. Если трудовая сертификация находится на рассмотрении, она будет оставаться в силе до тех пор, пока новый работодатель является преемником в интересах работодателя, который подал первоначальную трудовую справку, и не произошло никаких изменений в должности или местонахождении. Вопрос о том, соответствует ли новый работодатель законному преемнику, решается USCIS во время подачи петиции I-140. Как только трудовая сертификация будет одобрена DOL, новый работодатель подаст петицию I-140 в USCIS вместе с доказательством отношений правопреемника. Однако, если произойдут какие-либо изменения в должности или местоположении, или если новый работодатель не будет считаться преемником в интересах, ожидающая подтверждения трудовая деятельность будет признана недействительной, и новый работодатель должен будет подать новую трудовую справку. Это может иметь серьезные последствия для сотрудников, которые полагаются на ожидаемые трудовые сертификаты, чтобы продолжить продление своего основного статуса неиммиграционной визы. Это также значительно задержит процесс получения грин-карты, особенно для тех сотрудников, которые обеспокоены датами приоритета из-за невыполненных иммиграционных виз.

Это может иметь серьезные последствия для сотрудников, которые полагаются на ожидаемые трудовые сертификаты, чтобы продолжить продление своего основного статуса неиммиграционной визы. Это также значительно задержит процесс получения грин-карты, особенно для тех сотрудников, которые обеспокоены датами приоритета из-за невыполненных иммиграционных виз.

Если петиция I-140 находится на рассмотрении, когда происходит корпоративная реструктуризация, но заявление об изменении статуса еще не подано, тогда новый работодатель должен будет подать исправленную форму I-140 в USCIS, показывающую, что требуемый правопреемник процентные отношения существуют. То же самое верно, если форма I-140 была утверждена, но еще не было подано заявление об изменении статуса.

Наилучший сценарий как для нового работодателя, так и для иностранных граждан, находящихся в середине процесса получения грин-карты, — это утвержденная форма I-140 и ожидающее рассмотрения заявление на изменение статуса. Это связано с тем, что Закон США о конкурентоспособности в 21 веке (AC21) позволяет иностранному гражданину менять работодателя, если форма I-140 была одобрена, а заявление на изменение статуса находится на рассмотрении в течение 180 дней или более, пока новая должность находится в «такой же или похожей профессиональной классификации». При определении того, является ли новая должность «такой же или похожей» на должность, указанную в утвержденной трудовой аттестации, USCIS рассматривает несколько факторов, включая должностные инструкции обеих должностей, заработную плату и DOL.0125 Словарь названий профессий (DOT) и/или коды Стандартной классификации занятий (SOC) для каждой должности. Хотя не требуется уведомлять USCIS об изменении работодателя в отношении ожидающей рассмотрения заявки на изменение статуса, многие адвокаты рекомендуют заблаговременно уведомлять USCIS об изменении работодателя и показывать, что новая должность «такая же или аналогичная».

Это связано с тем, что Закон США о конкурентоспособности в 21 веке (AC21) позволяет иностранному гражданину менять работодателя, если форма I-140 была одобрена, а заявление на изменение статуса находится на рассмотрении в течение 180 дней или более, пока новая должность находится в «такой же или похожей профессиональной классификации». При определении того, является ли новая должность «такой же или похожей» на должность, указанную в утвержденной трудовой аттестации, USCIS рассматривает несколько факторов, включая должностные инструкции обеих должностей, заработную плату и DOL.0125 Словарь названий профессий (DOT) и/или коды Стандартной классификации занятий (SOC) для каждой должности. Хотя не требуется уведомлять USCIS об изменении работодателя в отношении ожидающей рассмотрения заявки на изменение статуса, многие адвокаты рекомендуют заблаговременно уведомлять USCIS об изменении работодателя и показывать, что новая должность «такая же или аналогичная».

Многонациональные менеджеры и исполнительные лица (см. визы L-1 выше) не должны проходить трудный процесс трудовой сертификации при подаче заявления на получение грин-карты. Однако, поскольку их право на постоянное проживание зависит от отношений между иностранным работодателем и работодателем в США, корпоративная реструктуризация может иметь негативные последствия для права этих сотрудников на постоянное проживание в этой категории.

визы L-1 выше) не должны проходить трудный процесс трудовой сертификации при подаче заявления на получение грин-карты. Однако, поскольку их право на постоянное проживание зависит от отношений между иностранным работодателем и работодателем в США, корпоративная реструктуризация может иметь негативные последствия для права этих сотрудников на постоянное проживание в этой категории.

Когда американская компания и иностранная компания являются аффилированными в результате владения группой лиц, слияния и поглощения становятся проблемой, поскольку каждая группа лиц должна владеть каждым бизнесом и контролировать его, и каждый человек в группе должен владеть примерно одинаковой долей акций. каждый бизнес (или одни и те же акционеры должны иметь контрольный пакет акций в каждом бизнесе). Кроме того, американский работодатель должен вести бизнес в Соединенных Штатах не менее одного года, чтобы иметь возможность подать петицию такого типа от имени одного из своих сотрудников. Интересно, что нет требования, чтобы между Соединенными Штатами и иностранными организациями существовали квалификационные отношения в течение одного года, поэтому американская компания, приобретенная иностранной организацией, может немедленно подать заявку на другого квалифицированного менеджера или руководителя. Однако иностранная организация, которая фактически наняла правопреемника, должна продолжать существовать, чтобы подать петицию на получение иммиграционной визы от имени многонационального менеджера или руководителя.

Однако иностранная организация, которая фактически наняла правопреемника, должна продолжать существовать, чтобы подать петицию на получение иммиграционной визы от имени многонационального менеджера или руководителя.

Соответствие I-9

Одним из наиболее важных (но упускаемых из виду) вопросов, которыми работодатель должен заниматься во время реструктуризации, является форма I-9. Закон об иммиграционном контроле и реформе 1986 г. требует заполнения формы I-9 (подтверждение права на трудоустройство) для каждого вновь нанятого сотрудника, за некоторыми исключениями. Преемник в интересах может взять на себя обязательства I-9 предыдущего сотрудника; однако это означает, что новый работодатель также несет ответственность за любые ошибки в форме I-9.ы, ранее завершенные предшественником. Следовательно, до совершения транзакции следует провести проверку I-9 организации посредством аудита или обзора. Если организация-преемник не принимает формы I-9 от предшественницы, новые формы I-9 могут быть заполнены для каждого из сотрудников организации в течение трех дней после операции, чтобы избежать каких-либо обвинений в несправедливой практике найма, связанной с иммиграцией, такой как злоупотребление документами или дискриминация по признаку гражданства или национальности.

Заключение

Для штатного юрисконсульта крайне важно знать о проблемах, связанных с иммиграцией, которые могут возникнуть в результате реструктуризации между компаниями, в которых работают иностранные граждане. Компании должны сотрудничать с компетентными и опытными иммиграционными консультантами на раннем этапе любой сделки, чтобы убедиться, что они соблюдают иммиграционные правила, и чтобы иностранные сотрудники сохраняли разрешение на работу в Соединенных Штатах.

Дополнительные ресурсы

Процесс оформления грин-карты через сертификацию труда (PERM)

Шаг 1: Работодатель получает трудовую справку от DOL, в которой говорится, что он протестировал рынок труда США и не смог найти квалифицированных, желающих и доступных работников в США для заполнения предложенной должности, и что наем иностранного гражданина не окажет неблагоприятного воздействия. влияют на заработную плату и условия труда любых американских рабочих.