Погашение ипотеки материнским капиталом: можно ли использовать материнский капитал для погашения ипотеки

Для жизни

Малому бизнесу

Материнский капитал — это государственная мера поддержки для семей с детьми. В 2021 году за рождение или усыновление первого ребенка государство выделяет семье 483 882 рубля, второго ребенка или последующих — 639 432 рубля. Потратить эти деньги можно только на определенные цели, установленные государством — на оплату образования ребенка, накопительную пенсию матери или улучшение жилищных условий семьи.

Стать клиентом

Использовать маткапитал можно для полного или частичного погашения ипотеки. Разбираемся, какие документы для этого понадобятся и из чего складывается эта процедура.

Можно ли использовать маткапитал для погашения ипотеки

В качестве первоначального взноса по ипотеке

В некоторых случаях суммы материнского капитала бывает достаточно, чтобы с его помощью полностью или частично покрыть первоначальный взнос по ипотеке, который обычно составляет 10–20% от общей суммы кредита. При этом банки могут потребовать, чтобы часть взноса заемщик оплатил из собственных средств — это поможет банку убедиться в его платежеспособности.

Однако использовать материнский капитал в качестве первоначального взноса можно не во всех ипотечных программах. Некоторые банки при предоставлении ипотеке по льготным госпрограммам, например, «Ипотека для молодой семьи», использовать маткапитал не разрешают.

Для досрочного погашения тела кредита

При помощи сертификата можно уменьшить сумму основного долга или полностью погасить заем, если сумма сертификата это позволяет. Частичное досрочное погашение, в зависимости от условий конкретного банка, позволяет сократить размер ежемесячного платежа либо уменьшить срок выплаты кредита. Досрочное погашение части кредита сокращает общую переплату по кредиту и уменьшает итоговую стоимость недвижимости.

Для погашения части процентов

В некоторых случаях с помощью материнского капитала можно погасить начисляемые проценты по кредиту. Однако делать это стоит только в том случае, если досрочное погашение ипотеки не планируется, иначе этот подход не будет выгодным для заемщика.

Условия использования

P» color=»brand-primary»>Чтобы использовать средства маткапитала для погашения ипотеки, необходимо выполнить несколько условий:

P» color=»brand-primary»>Чтобы использовать средства маткапитала для погашения ипотеки, необходимо выполнить несколько условий:- В кредитном договоре должна быть четко прописана цель займа — «на приобретение жилья». Если семья оформила ипотеку под залог уже принадлежащей им жилой недвижимости, а не вновь приобретаемой квартиры, использование погашение ипотеки сертификатом будет невозможно.

- Заемщиком по кредиту должен быть любой из родителей при условии, что они состоят в официальном браке.

- Обязательным условием ипотеки с материнским капиталом является выделение долей в будущей квартире детям.

Выделение долей детям

Чтобы получить разрешение на оплату ипотечного кредита с помощью материнского капитала, необходимо предоставить ПФР гарантию того, что дети впоследствии смогут воспользоваться этим жильем. Для этого каждому ребенку должна быть выделена доля в квартире или доме, купленном с использованием маткапитала.

Однако распределять доли можно только после полного погашения ипотеки, когда недвижимость выйдет из-под залога банка. Поэтому до окончательного погашения необходимо оформить обязательство о будущем выделении долей и заверить его у нотариуса. Для этого нужно обратиться в нотариальную контору и предоставить следующие документы:

- паспорта всех членов семьи, свидетельства о рождении детей до 14 лет

- сертификат на материнский капитал

- договор об ипотеке

- ДДУ либо договор купли-продажи недвижимости

- выписка из ЕГРН

При оформлении обязательства желательно сразу сделать несколько нотариально заверенных копий, чтобы они остались у вас, поскольку оригинал документа заберет ПФР: они понадобятся, если возникнет необходимость в продаже и разделе имущества или в делах о наследстве.

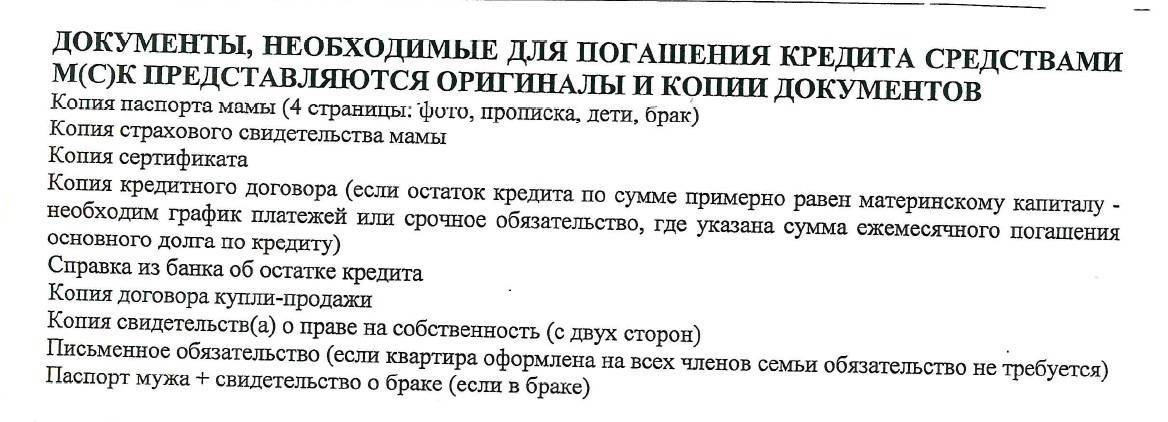

Необходимые документы

P» color=»brand-primary»>Для погашения ипотеки материнским капиталом необходимо подготовить пакет документов — как правило, он одинаков для любого банка. Процесс сбора документов можно разделить на несколько шагов.

P» color=»brand-primary»>Для погашения ипотеки материнским капиталом необходимо подготовить пакет документов — как правило, он одинаков для любого банка. Процесс сбора документов можно разделить на несколько шагов.Оформить справку об ипотеке

Для этого нужно обратиться в банк, который выдал вам заем, и заказать там справку для Пенсионного фонда. Эта справка из банка будет подтверждением того, что у вас действительно есть ипотечный кредит. В тексте документа должен быть указан номер вашего кредитного договора, данные заемщика и созаемщиков, размер долга, а также реквизиты банка, по которым ему можно будет перечислить средства материнского капитала.

Оформление справки занимает несколько дней, поэтому лучше заказать ее заранее.

Подать заявление в ПФР

Следующий шаг — подача в ПФР заявления о распоряжении материнским капиталом. Сделать это можно на сайте ПФР, в МФЦ или на сайте Госуслуг или лично в отделении Пенсионного фонда. Вместе с заявлением нужно будет предоставить следующий пакет документов:

Сделать это можно на сайте ПФР, в МФЦ или на сайте Госуслуг или лично в отделении Пенсионного фонда. Вместе с заявлением нужно будет предоставить следующий пакет документов:

- сертификат на маткапитал;

- документы заемщика — паспорт, СНИЛС, свидетельство о браке;

- справку из банка;

- копию кредитного договора;

- выписку из ЕГРН;

- обязательство о выделении долей;

- документ, подтверждающий, что продавец недвижимости получил деньги от банка.

Если квартира покупалась на вторичном рынке, также понадобится предоставить договор купли-продажи

или его копию. Если же ипотека заключена на этапе строительства, то вам понадобится копия ДДУ или копия разрешения на строительство дома.

Направить заявление в банк

Финальный шаг — подача в банк заявления о погашении ипотеки материнским капиталом. На этом этапе необходимо согласовать с банком, на что именно пойдут средства капитала — на оплату процентов или основного долга, на уменьшение ежемесячных платежей или срока кредита. Также нужно будет обсудить изменение графика платежей: после погашения части долга сумма платежа может остаться той же при условии, что период выплат сократится или станет меньше, но период выплат останется прежним.

На этом этапе необходимо согласовать с банком, на что именно пойдут средства капитала — на оплату процентов или основного долга, на уменьшение ежемесячных платежей или срока кредита. Также нужно будет обсудить изменение графика платежей: после погашения части долга сумма платежа может остаться той же при условии, что период выплат сократится или станет меньше, но период выплат останется прежним.

Почему могут отказать

Иногда Пенсионный фонд может отказать в использовании средств капитала для оплаты ипотечного займа. Отказ может прийти в следующих ситуациях:

- владелец сертификата не имеет права им распоряжаться — например, если он лишен родительских прав или отказался от усыновления;

- заявитель предоставил неполный пакет документов;

- в предоставленных документах были обнаружены ошибки или недостоверная информация;

- заявитель предоставил подложные документы;

- жилье, на которое оформлена ипотека, не отвечает условиям банка — например, признано ветхим или аварийным.

В некоторых случаях отказ можно опротестовать — например, предоставив корректный пакет документов или исправив допущенные в нем ошибки. Для этого нужно обратиться в ПФР и подать жалобу.

Главные ошибки при погашении ипотеки маткапиталом

Материнский капитал разрешается расходовать только при достижении ребенком возраста 3 лет. Исключение составляет использование средств оплата ипотеки материнским капиталом при открытии нового кредита или обслуживании текущего — в этих ситуациях средства сертификата можно получить без ожидания. При перезачете средств материнского капитала в составе платежей по ипотеке граждане нередко совершают ошибки. Вот основные из них.

- Подача заявления на использование маткапитала для расчета по исполненному договору купли-продажи. Если договор уже закрыт, вы использовали собственные средства и хотели бы вернуть часть из них с помощью сертификата — это невозможно. Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен.

- Включение в стоимость договора затрат на приобретение земли под строительство жилого объекта. Законом предусмотрено расходование средств только на объекты недвижимости или их строительство. Земля, даже с готовым проектом ИЖС, не может быть оплачена средствами сертификата. При выяснении факта перехода собственности в рамках одного договора средства сертификата будут отозваны.

- Выделение доли в имуществе гражданскому мужу, являющемуся отцом детей. Законом установлено требование выделения долей всем членам семьи, семейные права в отношении которых установлены законодательно. Если брак не оформлен, долю супругу выделить нельзя.

- Включение средств маткапитала в расчет для получения налогового вычета. Получить возврат НДФЛ можно только с доходов, облагаемых налогом, а эта помощь от государства к таким не относится.

Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен.

Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен. P» color=»brand-primary»>Стоит отметить еще несколько нюансов, которые нужно знать чтобы не нарушить закон и не лишиться права на материнский капитал:

P» color=»brand-primary»>Стоит отметить еще несколько нюансов, которые нужно знать чтобы не нарушить закон и не лишиться права на материнский капитал:- с маткапиталом работают не все банки, уточните полномочия кредитной организации до того, как получать у нее заем;

- средства можно потратить на дачу, дом в деревне и в черте города при условии, что помещение отнесено к жилому и его техническое состояние на противоречит правилам участия в программе;

- при строительстве дома сертификатом можно распорядиться до достижения 3-летия ребенка только если весь объем строительства ведется на заемные деньги; если вы частично используете свои накопления, использовать маткапитал можно через 3 года после рождения ребенка и частями, подтверждая затраты финансовыми документами;

- расходовать средства можно на рожденных или усыновленных детей, в отношении которых заявитель имеет родительские права. Нельзя скрывать факт лишения родительских прав, записывать на свое имя чужих детей и указывать иные ложные сведения о детях;

- нельзя завышать стоимость сделки для обналичивания части сертификата;

- нельзя продавать недвижимость обратно продавцу для возвращения в «исходное состояние» с целью получения средств маткапитала на руки.

Райффайзен Банк предлагает выбор программ ипотечного кредитования с возможностью погашения ипотеки материнским капиталом: получите консультацию менеджера и подберите безопасные варианты недвижимости, одобренные банком. На сайте банка можно найти подходящую квартиру, подать заявку и рассчитать предварительную стоимость кредита при помощи ипотечного калькулятора. Выбрать жилье можно на рынке вторичного жилья или в новостройке.

Эта страница полезна?

98% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

RowList.P» color=»seattle100″>Генеральная лицензия Банка России № 3292 от 17.02.2015

RowList.P» color=»seattle100″>Генеральная лицензия Банка России № 3292 от 17.02.2015Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

P» color=»seattle100″>Для звонков из других регионов России

P» color=»seattle100″>Для звонков из других регионов России© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Что делать после погашения ипотеки в 2022 году

Срок ипотечного кредита в России обычно составляет от 10 до 30 лет. За это время заемщик должен погасить задолженность, и выплатить проценты. На первый взгляд, все выглядит очень просто. Однако гражданам нужно учитывать некоторые нюансы при погашении ипотеки. Например, факт подтверждения полного закрытия займа и снятие обременений в отношении объекта недвижимости. Это поможет избежать проблем с кредитором. Попробуем разобраться, как вывести квартиру из залога, и какие документы следует брать в банке.

За это время заемщик должен погасить задолженность, и выплатить проценты. На первый взгляд, все выглядит очень просто. Однако гражданам нужно учитывать некоторые нюансы при погашении ипотеки. Например, факт подтверждения полного закрытия займа и снятие обременений в отношении объекта недвижимости. Это поможет избежать проблем с кредитором. Попробуем разобраться, как вывести квартиру из залога, и какие документы следует брать в банке.

Окончательный платеж по ипотечному кредиту

Процедура возврата закладной

Погашение регистрационной записи об ипотечном кредитовании

Получение выписки об отсутствии задолженности

Получение закладной после погашения ипотеки

Снятие обременения с квартиры

Возврат страховой выплаты

Специфика использования материнского капитала

Выделение доли детям

Когда невозможно использовать маткапитал

Когда можно взять второй ипотечный кредит

Возможные проблемы

Дополнительная информация

Вместо вывода

Окончательный платеж по ипотечному кредиту

Процедура закрытия ипотечного кредита осуществляется согласно графику платежей, который выдается заемщику при заключении договора. Должник вправе вносить деньги ежемесячно или производить досрочное погашение займа, в т. ч. единовременно. Единственное требование – нужно предварительно известить заимодавца. Это поможет избежать штрафных санкций банка. Способ уведомления обычно оговаривается в договоре. Заемщик может позвонить в Call-центр или подать письменное заявление в отделении банка.

Должник вправе вносить деньги ежемесячно или производить досрочное погашение займа, в т. ч. единовременно. Единственное требование – нужно предварительно известить заимодавца. Это поможет избежать штрафных санкций банка. Способ уведомления обычно оговаривается в договоре. Заемщик может позвонить в Call-центр или подать письменное заявление в отделении банка.

При досрочном закрытии кредита заимодавец осуществляет перерасчет суммы долга. Обновленный график платежей отображается в личном кабинете клиента. При внесении последнего взноса по ипотеке заемщику нужно выполнить следующие действия:

Уточнить в банке остаток задолженности по кредиту. Данные нужно уточнять на дату совершения операции. Для этого есть несколько причин. Например, заемщик допустил просрочку по предыдущему платежу и ему начислили пеню или, наоборот, на счет внесена большая сумма. В результате остаток по кредиту изменился. Уточнить сумму долга можно в отделении банка или по телефону горячей линии.

Произвести выплату займа. Внести последний платеж можно любым доступным способом. Например, путем перечисления денег с карты или через терминал.

Повторно обратиться в банк для получения справки о закрытии кредита. Документ может быть бесплатным или платным. Заказать справку о полном погашении ипотечного займа и отсутствии претензий по кредиту можно сразу после внесения последнего платежа.

Наличие справки служит доказательством того, что заемщик выполнил свои обязательства перед заимодавцем. На документе должна быть подпись сотрудника банка и печать финансовой организации. Пример справки, выданной после выплаты ипотеки в Сбербанке.

Справка должна содержать дату последнего зачисления средств, реквизиты договора ипотеки и личные данные заемщика. Дополнительно должна быть указана дата оформления и ФИО лица, выдавшего документ.

На заметку! Важно, чтобы справка содержала фразу о полном погашении задолженности по ипотеке и отсутствии претензий к заемщику со стороны банка.

Данные о качестве исполнения кредитных обязательств отображаются в БКИ. Наличие просрочек по кредиту может испортить кредитную историю заемщика. Если же данные в базу Бюро были внесены ошибочно, то их можно оспорить с помощью справки об отсутствии задолженности.

Процедура возврата закладной

Ипотека обычно выдается на покупку частного дома или квартиры в многоквартирном доме. Это имущество выступает в качестве обеспечения по кредиту. На объект недвижимости оформляется закладная. Она регулирует отношения между залогодателем и залогодержателем. Закладная содержит основные условия выдачи ипотечного займа.

Этот документ преимущественно нужен банку. Ценная бумага позволяет перезаложить имущество третьим лицам или продать объект недвижимости. Например, если должник будет не в состоянии обслуживать кредит.

На заметку! Передача объекта недвижимости новому кредитору не меняет первичные условия договора ипотеки.

После полного погашения кредита банк обязан вернуть оригинал закладной владельцу дома или квартиры. На ценной бумаге делается отметка о полном выполнении обязательств по договору ипотеки и отсутствии претензий со стороны заимодавца. А также указывается сумма платежа и дата его внесения.

На ценной бумаге делается отметка о полном выполнении обязательств по договору ипотеки и отсутствии претензий со стороны заимодавца. А также указывается сумма платежа и дата его внесения.

Погашение регистрационной записи об ипотечном кредитовании

После выплаты кредита заемщику предстоит снять обременение с недвижимости. Для этого нужно будет обратиться в Росреестр по месту нахождения жилья. В отдельных городах документы можно подать через МФЦ.

Пакет документов

Заявителю нужно подготовить следующие документы:

Удостоверение личности.

Справка об отсутствии задолженности по кредиту. Документ изготавливается на фирменном бланке банка, должен иметь подпись уполномоченного лица и печать организации.

Закладная с отметкой о полном выполнении обязательств перед заимодавцем.

Заявление о погашении регистрационной записи об ипотеке.

Форма документа закреплена в Приложении №3 к приказу Росреестра от 23.06.2020 № П/0210.Доказательства уплаты госпошлины в размере 200 р. (ст.333 НК РФ). Пошлина уплачивается в том случае, если владельцу недвижимости требуется свидетельство без отметок об аресте.

Форма документа закреплена в Приложении №3 к приказу Росреестра от 23.06.2020 № П/0210.

Форма документа закреплена в Приложении №3 к приказу Росреестра от 23.06.2020 № П/0210.Если ипотечный кредит выдавался без закладной, то стороны договора ипотеки должны подать в Росреестр совместное заявление о снятии ареста с квартиры. При обращении в МФЦ требуется явка сотрудника банка. При себе он должен иметь доверенность на представление интересов организации.

В отдельных случаях требуется решение районного или арбитражного суда о погашении регистрационной записи…

Сроки погашения

Погашение регистрационной записи производится в 3-дневный срок с момента обращения в Росреестр (ст.25 ФЗ «Об ипотеке»).

Получение выписки об отсутствии задолженности

Заказать выписку о полном закрытии кредита можно сразу после внесения последнего платежа. Например, на следующий день после зачисления денег на счет. Получить выдержку можно в личном кабинете заемщика или в отделении финансовой организации.

Например, на следующий день после зачисления денег на счет. Получить выдержку можно в личном кабинете заемщика или в отделении финансовой организации.

Получение закладной после погашения ипотеки

Выдача закладной производится по заявлению заемщика. Подать прошение можно сразу после единовременного погашения долга, закрытия кредитного счета и получения справки об отсутствии претензий финансового характера.

Снятие обременения с квартиры

После снятия ареста заемщик становится полноправным владельцем имущества и может совершать любые действия с недвижимостью. Например, продать дом или квартиру, оформить договор дарения или составить завещание.

Данные об отсутствии обременений по квартире появятся в Росреестре в течение пяти дней со дня обращения в орган регистрации прав.

Возврат страховой выплаты

Договорные отношения с банком заканчиваются сразу после внесения остатка долга по кредиту и снятия обременения с недвижимости. Квартира переходит в полное распоряжение своего владельца.

Квартира переходит в полное распоряжение своего владельца.

При этом бывший заемщик может получить частичный возврат страховки. Например, если он заплатил стоимость полиса, но так и не воспользовался деньгами из страхового фонда страховщика. Основанием для предъявления требований к компании является досрочное погашение ипотеки. Страховые компании обычно удовлетворяют просьбы о возврате неиспользованных денег. Однако иногда бывают исключения. Поэтому заемщику нужно внимательно изучить положения договора со страховщиком. В документе не должно быть запрещающих оговорок.

Если договор со страховщиком не содержит запретов, но компания отказывается выплатить деньги, тогда страхователю придется обращаться в суд за защитой своих прав.

Специфика использования материнского капитала

При наличии двух и трех детей родители вправе получить материнский капитал. Государственную помощь можно использовать на образование или улучшение жилищных условий. Например, в качестве первоначального взноса по ипотеке, для погашения тела кредита или процентов по займу (ст.10 ФЗ от 29.12.2006 №256-ФЗ).

Например, в качестве первоначального взноса по ипотеке, для погашения тела кредита или процентов по займу (ст.10 ФЗ от 29.12.2006 №256-ФЗ).

Выделение доли детям

Если при покупке квартиры в ипотеку используется материнский капитал, то оформление жилья осуществляется на всех членов семьи. При заключении договора ипотеки также учитываются интересы не рожденных детей. Например, если в будущем на свет появится еще один малыш, то владельцы должны будут произвести перераспределение долей в квартире.

По поводу размера долей закон не содержит каких-либо оговорок. Обычно имущество делится в равных частях между всеми членами семьи. При желании можно исходить из учетной нормы площади жилья на 1 человека. Метраж зависит от количества участников. На семью из 3 и более человек выделяется по 18 кв. м. общей площади помещения. Показатели могут отличаться в зависимости от субъекта РФ.

На заметку! Если площади помещения не хватает для выделения такого метража каждому члену семьи, то в качестве стандарта используют санитарную норму – 6 кв.

м на человека.

м на человека.Оформить доли нужно в 6-месячный срок с момента полного погашения ипотеки и снятия обременения с квартиры. Способы выделения доли:

Договор дарения.

Договор о выделении долей по маткапиталу.

Решение суда. Например, если возник спор о величине долей.

Договор подлежит последующей регистрации в Росреестре. Орган регистрации выдает каждому владельцу свидетельство о праве собственности с указанием величины доли.

Когда невозможно использовать маткапитал

Нельзя использовать материнский капитал на покупку жилого помещения, признанного непригодным для проживания в нем людей, аварийным, подлежащим сносу или реконструкции. Погашение кредита за такое жилье также не допускается.

Особенности долевой ипотеки

При оформлении доли в ипотеку существует несколько разных ситуаций:

Заемщик является собственником большей части квартиры.

Ему нужно выкупить остаток помещения (1/4 или 1/12), чтобы стать владельцем цельного объекта недвижимости. Гражданин является собственником части квартиры. Он хочет расширить территорию для проживания. Например, выкупить еще одну часть, чтобы стать владельцем двух комнат. Это также позволит ему выделить свою долю в натуре.

Заемщик не является собственником покупаемой части квартиры. Человек просто желает выгодно купить часть помещения.

Ему нужно выкупить остаток помещения (1/4 или 1/12), чтобы стать владельцем цельного объекта недвижимости.

Ему нужно выкупить остаток помещения (1/4 или 1/12), чтобы стать владельцем цельного объекта недвижимости. В каждой ситуации действуют свои правила оформления ипотеки. При покупке остатка жилплощади объектом залога будет вся квартира. Если заемщик расширяет жилплощадь за счет покупки части помещения, то может потребоваться другое жилье для обеспечения кредита. В последнем случае ипотека выдается только на часть квартиры, выделенную в натуре.

Когда можно взять второй ипотечный кредит

Доступность ипотечного кредита зависит от платежеспособности заемщика. Если первый займ был полностью погашен, то подать заявку на повторный кредит можно практически сразу после снятия обременения с квартиры. Так как она может выступать в качестве обеспечения по кредиту.

Если первый займ был полностью погашен, то подать заявку на повторный кредит можно практически сразу после снятия обременения с квартиры. Так как она может выступать в качестве обеспечения по кредиту.

Если первый займ еще не погашен, тогда кредитор будет исходить из величины долговой нагрузки на заемщика. Совокупные платежи по кредиту не должны превышать 40% от общего дохода претендента.

Банки также учитывают кредитную историю и возраст заемщика, наличие или отсутствие просрочек по займам, размер первоначального взноса по ипотеке и качественные характеристики приобретаемой в ипотеку квартиры.

А вот условия выдачи нового кредита могут отличаться в банке. Например, если первая ипотека была оформлена по государственной программе, то новый кредит будет выдан на общих условиях. То есть без господдержки.

Возможные проблемы

Проблемы могут возникнуть на любом этапе взаимодействия с банком. Поэтому нужно быть внимательным при оформлении документов и соблюдать сроки внесения платежей на любом этапе погашения кредита. Например, если заемщик планирует досрочно погасить займ, то нужно об этом уведомить кредитора. Сроки и способы подачи извещения оговариваются в договоре ипотеки. Это может быть устная или письменная форма. Несоблюдение процедуры может привести к тому, что поступившие на счет деньги будут списываться ежемесячно. Следовательно, досрочное погашение кредита не произойдет.

Например, если заемщик планирует досрочно погасить займ, то нужно об этом уведомить кредитора. Сроки и способы подачи извещения оговариваются в договоре ипотеки. Это может быть устная или письменная форма. Несоблюдение процедуры может привести к тому, что поступившие на счет деньги будут списываться ежемесячно. Следовательно, досрочное погашение кредита не произойдет.

Внесение всей суммы долга по кредиту без уведомления кредитора также может стать поводом для начисления пени.

Не менее важный пункт – снятие обременений. Заемщику не стоит затягивать с решением этого вопроса. Иначе он не сможет распоряжаться жильем по своему усмотрению.

Дополнительная информация

После внесения последнего платежа нужно закрыть расчетный счет. Иначе банк будет начислять плату за его обслуживание. Лучше сразу предотвратить возможные расходы.

Для оформления долей на детей в 2022 году родителям дается шесть месяцев с момента полного погашения долга и снятия обременения в Росреестре. В случае пропуска этого срока выделение долей происходит в судебном порядке. Отказ от выделения долей детям или затягивание этого вопроса может стать поводом для возврата денег в ПФР или привлечения родителей к уголовной ответственности.

В случае пропуска этого срока выделение долей происходит в судебном порядке. Отказ от выделения долей детям или затягивание этого вопроса может стать поводом для возврата денег в ПФР или привлечения родителей к уголовной ответственности.

Вместо вывода

Договор ипотеки отличается продолжительным сроком кредитования и сложностью оформления имущественных прав на недвижимость. Заемщик становится полноправным владельцем квартиры после полного погашения долга по кредиту и снятия арестов. Процедура подразумевает оформление разных документов и поочередное обращение в несколько организаций. Заемщик должен выплатить кредит, получить справку об отсутствии претензий со стороны банка и подать документы в Росреестр. В отдельных случаях родители обязаны выделить доли и зарегистрировать право собственности на каждого ребенка. Забыть о бумажной волоките и рисках потери имущества можно только после внесения изменений в ЕГРН о новом владельце или отсутствии обременений.

Получение ипотечного кредита в декретном отпуске

Нужно ли указывать беременность в заявлении на получение ипотечного кредита?

Ипотечные кредиторы по закону не имеют права спрашивать вас, беременны ли вы, в заявлении на получение ипотечного кредита. Тем не менее, это может быть хорошей идеей, чтобы сообщить им в любом случае. Причина в том, что они с большей вероятностью примут во внимание ваш доход от работы, что иногда может привести к более высокому предложению по ипотеке.

Вознаграждение ипотечного кредитора

Разные кредиторы предъявляют к вам разные требования, прежде чем они предложат вам ипотечный кредит, пока вы находитесь в декретном отпуске. Тем не менее, наиболее распространенными, которые они рассматривают в дополнение к вашему уменьшенному доходу, являются:

Депозит

Обычно вам потребуется не менее 10%, но некоторые кредиторы могут запросить более высокую сумму, чтобы принять во внимание другие аспекты вашего заявления. , такие как ваша выплата по возвращении на работу и размер располагаемого дохода, который у вас есть для покрытия выплат по ипотеке.

Чем выше ваш депозит, тем больше вероятность того, что вы найдете кредитора, который предоставит вам кредит на всю сумму или по хорошей ставке, которую вы можете себе позволить. Это потому, что они воспринимают риск предоставления вам ипотечного кредита как гораздо более низкий из-за того, что у вас больше капитала в вашем доме в случае неудачного случая повторного владения.

Сколько вы можете одолжить

Большое количество кредиторов (включая основные) будут рады определить сумму, которую вы можете одолжить, исходя из вашего дохода «возвращения к работе», если это может быть подтверждено одним из/всеми следующими:

- Письмо от вашего работодателя

- Расчетные ведомости за последние три месяца / налоговая декларация P60

- Подтверждение вашего намерения вернуться к работе на полную ставку

Таким образом, при рассмотрении вашей зарплаты, кратной (некоторые будут работать с 4-кратным окладом, некоторые будут выше), они будут использовать ваш полный рабочий доход, а не пособие по беременности и родам. Кроме того, ряд кредиторов захотят проверить вашу доступность во время отпуска по беременности и родам, чтобы убедиться, что вы можете погасить долг в течение этого периода.

Совместный или семейный доход

Если вы подаете заявление на совместную ипотеку с другим лицом, кредитор также примет во внимание их доход. В результате они с большей вероятностью одолжат вам больше. Они также примут во внимание любой другой доход, который у вас есть — возможно, от другой собственности, которой вы владеете, или сделанных вами инвестиций, на которые не повлиял ваш уход в декретный отпуск.

Доход от возвращения к работе

Кредиторы, выдающие ипотечные кредиты, особенно те, которые кредитуют в соответствии с полной заработной платой человека, захотят знать, что вы намерены вернуться к работе на полную ставку. Если вы этого не сделаете, они все равно могут одолжить вам, но захотят узнать, какова ваша потенциальная будущая зарплата. Проверяя, каким будет ваш будущий доход, они гарантируют, что вы пройдете проверку доступности, чтобы убедиться, что вы можете покрыть выплаты по ипотеке.

Расходы

Кредиторы любят учитывать ваши расходы, чтобы гарантировать, что вы сможете погасить ипотечный кредит. Поскольку дети — это расходы, они будут компенсировать ваши возросшие расходы в результате рождения нового ребенка. Они рассмотрят будущие расходы на уход за детьми, среди других регулярных платежей, чтобы убедиться, что вы можете позволить себе новую ипотеку — либо на вашу уменьшенную зарплату, либо на вашу будущую зарплату.

Чем может помочь ипотечный брокер

Ипотечные брокеры могут быть очень эффективным способом повысить ваши шансы на успешную заявку на ипотеку, а также предоставить вам доступ к лучшим ставкам и суммам кредита, даже когда вы находитесь в декретном отпуске.

Это потому, что они знают, к каким кредиторам следует обратиться с учетом ваших обстоятельств и требований, которым вы отвечаете, когда получаете пониженную заработную плату или иным образом. Брокеры быстро узнают, какие у вас варианты, исходя из вашего текущего дохода и ваших будущих намерений относительно работы. Затем они могут проконсультировать вас надлежащим образом и, в конечном итоге, помочь вам подать заявку на лучшую ипотеку для вашей конкретной ситуации.

Ипотека и ваш план после отпуска по беременности и родам

Хотя некоторые ипотечные кредиторы позволяют вам подать заявление на получение ипотеки, используя вашу обычную заработную плату, все же важно помнить, какие у вас планы после отпуска по беременности и родам. Многие новые родители решают вернуться к работе на неполный рабочий день, в то время как некоторые решают вообще не возвращаться, пока их дети не пойдут в школу.

В связи с этим важно не брать ипотеку, которую вы не сможете себе позволить в будущем из-за сокращения доходов вашей семьи. Не забудьте обдумать свои планы после отпуска по беременности и родам, чтобы убедиться, что вы все еще можете с комфортом покрывать ипотечные платежи.

Перезакладывание в декретном отпуске

При повторном закладывании вы, вероятно, обнаружите, что ваше заявление очень похоже на процесс подачи заявления на совершенно новый ипотечный продукт. В результате, возможно, вам стоит поискать новых кредиторов, чтобы убедиться, что вы по-прежнему можете получить доступ к лучшим ставкам — то, что ваш текущий поставщик может не делать, если вы находитесь в декретном отпуске и, следовательно, имеете более низкий доход. Однако все поставщики ипотечных кредитов захотят провести проверки доступности, чтобы убедиться, что вы можете покрыть выплаты, независимо от того, находитесь ли вы в декретном отпуске или снова на работе.

Некоторые кредиторы, например, в новых заявках на ипотеку от претендентов на декретный отпуск, будут принимать во внимание вашу полную заработную плату. Поэтому нет необходимости ждать, пока вы вернетесь на работу, чтобы перезаложить. Это еще одна область, в которой может помочь специализированный ипотечный брокер. Они будут знать, какие кредиторы имеют более гибкий подход к этим заявителям, и дадут вам соответствующий совет.

Ребенок в пути? Как составить финансовый план на отпуск по беременности и родам0001

Общеизвестно, что Соединенные Штаты находятся в самом низу списка, когда речь идет об оплачиваемом отпуске по уходу за ребенком, по сравнению с другими развитыми странами. Во многих странах мамам (а иногда даже папам!) предоставляется оплачиваемый отпуск продолжительностью от десяти до тридцати недель, а то и больше. В Соединенных Штатах, однако, молодые мамы не имеют права на любых оплачиваемых отпусков, и только 23% работников частного сектора имеют хотя бы часть оплачиваемого отпуска по семейным обстоятельствам.

Я был совершенно ошеломлен, обнаружив себя в этих 23% в прошлом году, когда я устроился на постоянную работу в местный фонд. Даже с моей невероятной удачей, планировать декретный отпуск все равно будет сложно. Да, это платно, но я буду получать только часть своей зарплаты. Мне, как основному кормильцу в нашей семье, трудно проглотить эту пилюлю в течение двух-трех месяцев.

Если вы находитесь в той же лодке, вы, вероятно, изо всех сил пытаетесь понять, как спланировать частично или полностью неоплачиваемый отпуск по беременности и родам. Мамам или папам нелегко. Пока все больше работодателей не начнут предлагать оплачиваемый отпуск по беременности и родам, нам всем придется взять себя в руки и разобраться в этом.

Итак, если вы уже беременны или планируете беременность в ближайшем будущем, вот основные шаги, которые вы должны предпринять, чтобы правильно спланировать отпуск по беременности и родам.

Связанный: Как определить, стоит ли ваша зарплата затрат на уход за ребенком

Узнайте, что вам причитается

Не когда вам причитается, а w шляпа вам причитается. Другими словами, что предлагает ваш работодатель, когда речь идет об отпуске по беременности и родам (или отцовству)?

FMLA

Во-первых, поймите, что в соответствии с Законом об отпуске по семейным обстоятельствам и болезни вы имеете право на двенадцать неоплачиваемых рабочих недель в течение определенного двенадцатимесячного периода в связи с рождением ребенка. На самом деле вы можете взять этот отпуск в любое время в течение первого года жизни вашего новорожденного, и вы даже можете разделить время FMLA, если это необходимо. То же правило применяется, если вы усыновляете или получаете новое помещение приемного ребенка.

Пожалуйста, поймите, что вы можете или не можете быть застрахованы FMLA. Сюрприз Сюрприз! Короче говоря, если в вашей компании работает 50 или более сотрудников или если вы работаете в государственном учреждении или государственной школе, ваш работодатель должен предложить FMLA. Но чтобы получить статус наемного работника, вы должны проработать на работодателя не менее 1250 часов за последние 12 месяцев.

Это засчитывается до того дня, когда вы действительно уходите в отпуск. Таким образом, вы, безусловно, можете забеременеть до истечения 12 месяцев, но вы не будете иметь право на отпуск, если у вас не появится ребенок через 12 месяцев или более после начала новой работы.

Всем будущим родителям, планирующим будущую беременность: не начинайте слишком рано! Я знаю, что заманчиво предположить, что вы можете рассчитывать на 9-месячную беременность. Но если вы забеременеете через три месяца на новой работе, а затем родите ребенка, вам не повезет, когда дело дойдет до FMLA. Это , а не ситуация, в которой вы хотите оказаться! Обязательно включите буферный период в планирование беременности, если вы недавно устроились на новую работу, чтобы вы могли рассчитывать на свое право на участие в программе FMLA.

Если вы совсем не уверены в своих правах и обязанностях в соответствии с FMLA, ознакомьтесь с этой брошюрой Министерства труда, в которой подробно описаны все детали. Или, что еще лучше, поговорите с отделом кадров вашей компании.

Оплачиваемый отпуск компании и краткосрочная нетрудоспособность

Даже если ваша компания должна предлагать FMLA, они также могут предлагать дополнительные пособия в связи с отпуском по беременности и родам. Или, может быть, вам повезет, как мне, и вы окажетесь с дружественным к семье работодателем, который предлагает краткосрочную нетрудоспособность для молодых мам. В любом случае, убедитесь, что вы понимаете каждую деталь политики вашей компании в отношении отпусков по беременности и родам. Начните с изучения справочника вашего работодателя и записи любых вопросов, которые могут у вас возникнуть. Затем поговорите со своим представителем отдела кадров, чтобы получить ответы на свои вопросы.

Вот некоторые детали, с которыми вам, возможно, придется иметь дело:

- Как время отпуска по болезни и время отпуска влияют на вашу политику отпуска по беременности и родам.

- Как долго вам разрешено отсутствовать в декретном отпуске.

- Если ваш работодатель по-прежнему будет оплачивать свою часть вашего медицинского страхования во время вашего отсутствия.

- Какую часть заработной платы вы будете получать во время отпуска и когда вам ее заплатят.

- Будет ли ваш работодатель по-прежнему финансировать другие льготы по выбору (например, ваш HSA или счет для иждивенцев), пока вы находитесь в отпуске.

- Есть ли у вас возможность работать неполный рабочий день во время декретного отпуска.

- Если вы можете продолжать подработку во время декретного отпуска.

Я дам вам краткий пример того, как будет работать моя собственная политика декретного отпуска, просто чтобы вы могли увидеть, насколько запутанными могут быть детали.

Наш отпуск оплачивается через полис страхования краткосрочной нетрудоспособности. Однако я не могу начать свой отпуск раньше, чем через три дня после начала квалификационного медицинского мероприятия. (Поскольку политика краткосрочной нетрудоспособности написана для всех видов инвалидности, она написана без учета детского языка. ) Из-за этого я должен взять по крайней мере три отпуска или больничных в самом начале роды/роды/новорожденный процесс.

Я должен находиться под наблюдением врача, чтобы продолжать получать пособие по краткосрочному отпуску, и я не могу получать доход во время отпуска. Для меня это включает в себя доход от моих фриланс-концертов, а также доход от моего основного работодателя. Знать это было очень важно. Если я зарабатываю на чем-то другом, кроме полиса по инвалидности, то мои льготы могут прекратиться или мне даже придется их возвращать. Ой!

Мне будут платить по шкале, согласно которой мой первый месяц отпуска оплачивается по более высокой ставке, чем третий месяц, и я могу взять до трех полных месяцев отпуска. Во время отпуска моя медицинская страховка останется прежней, и мой работодатель, как обычно, продолжит вносить деньги на мой счет для иждивенцев.

Видишь, как все усложняется? Вот почему вы не предполагаете, что знаете все о правилах отпуска вашей компании. Вместо этого поговорите с представителем отдела кадров, чтобы убедиться, что вы точно знаете, во что ввязываетесь.

Кроме того, спросите, как разные льготы могут «играть» друг с другом, особенно если вы хотите продлить свой отпуск. Например, вы можете взять несколько недель полностью оплачиваемого отпуска в начале отпуска. Затем вы потенциально можете воспользоваться политикой частично оплачиваемого отпуска по инвалидности или отпуска по беременности и родам. И если это не приведет вас к 12-недельному отпуску, установленному FMLA, вы можете взять оставшуюся часть отпуска без оплаты.

Составление бюджета отпуска по беременности и родам

Как только вы узнаете, что вы получите в связи с отпуском по беременности и родам, вы захотите проверить, сколько вам нужно будет потратить во время отпуска.

Если ваша семья похожа на мою, вы не тратите всю свою зарплату на предметы первой необходимости. Так что, скорее всего, вы могли бы сократить некоторые легкомысленные расходы во время отпуска по беременности и родам, если вам нужно. В любом случае, это то, что мы должны сделать, чтобы пройти мой декретный отпуск!

Посмотрите на свой бюджет, урезанный до самого необходимого, и не забудьте добавить дополнительные деньги, которые вам нужно будет потратить на нового ребенка. Даже если вы планируете кормить грудью и использовать тканевые подгузники, запишите немного денег на запасную смесь (иногда она вам действительно понадобится!) и одноразовые подгузники (часто тканевые подгузники не подходят в течение нескольких недель).

Ресурсы : Список лучших бюджетных приложений, доступных сегодня

Когда вы доберетесь до этого урезанного бюджета, вы увидите, сколько вам потребуется на каждый месяц отпуска по беременности и родам. Вычтите любые деньги, которые вы на 95% уверены, что получите во время отпуска по беременности и родам, например, доход супруга или частичная оплата отпуска по беременности и родам.

Например, ваш расчет может выглядеть так:

- Основные расходы: 3000 долларов

- Известный доход: 2500 долларов

- Остаток: 500 долларов США

Эта оставшаяся сумма может варьироваться от месяца к месяцу во время вашего отпуска. Моя будет, так как мой полис инвалидности финансируется постепенно меньшими суммами от одного месяца к другому.

Как бы то ни было, эти оставшиеся деньги — это минимум, который вам нужен, чтобы накопить или иным образом профинансировать отпуск по беременности и родам. Это то, с чего вы начнете планировать свое свободное время с ребенком.

Не забывайте о медицинских расходах

Одно предостережение: медицинские расходы.

Часто больничный счет за ваше рождение и пребывание в больнице приходит только через месяц или больше после рождения ребенка. Больница должна обзвонить все счета от различных отделений и врачей, представить список в страховую, а затем отправить вам остаток.

С сегодняшними планами медицинского страхования с высокими франшизами этот остаток может составить пугающе большую сумму. Не сходите с ума пока!

Большинство больниц и врачей разрешат вам включить ваши медицинские счета в план оплаты. Как только вы получите первый счет, позвоните в отдел выставления счетов больницы, чтобы обсудить ваши варианты погашения. При необходимости объясните, что вы находитесь в декретном отпуске еще несколько недель и сможете увеличивать сумму, которую вы платите каждый месяц после этого.

Суть в том, что отделы выставления счетов привыкли к клиентам, которые не могут заплатить тысячи долларов вперед за медицинские счета. Бывает. И они скорее предпочтут работать с вами, чтобы оплачивать ваши счета, чем отправлять их в коллекторское агентство, от которого они, скорее всего, получат копейки за доллар.

Если вы проявите инициативу в самом начале, вы определенно сможете вести переговоры! Просто убедитесь, что вы добавили немного дополнительных денег в свой бюджет отпуска по беременности и родам, чтобы вы могли начать оплачивать свои больничные счета по мере необходимости.

Сэкономьте как можно больше

Теперь пришло время перейти к мельчайшим деталям. Цифры, которые вы рассчитали выше, дадут вам знать абсолютный минимум, который вам нужно накопить, чтобы пройти декретный отпуск. Однако, чтобы быть в безопасности, это хорошая идея, чтобы сохранить больше, чем это. Это особенно верно, если случается непредвиденное, например, преждевременные роды или вынужденный продленный декретный отпуск.

Экономия может заключаться в том, чтобы подработать на стороне или попросить вашего партнера сделать то же самое. Или вы можете просто очистить свой бюджет на несколько месяцев, предшествующих рождению вашего новорожденного. Просто возьмите за правило откладывать эти дополнительные деньги на свой сберегательный счет, а не тратить их на другие вещи.

Чтобы узнать о еще нескольких способах сэкономить за эти несколько месяцев, ознакомьтесь с этой статьей о сбережениях за один раз и о том, как сэкономить больше с меньшими усилиями.

Оплатите несколько счетов вперед

Что делать, если вы не умеете экономить? Или, если вы просто хотите избавиться от стресса, связанного с оплатой счетов, в послеродовом тумане, вызванном лишением сна? В этом случае вы можете оплатить часть своих счетов вперед, чтобы вам не приходилось планировать их в бюджете во время отпуска по беременности и родам.

Вы можете, например, заранее заплатить за автомобиль или досрочно покрыть расходы на детский сад вашего старшего ребенка. Однако в любом из этих случаев уточните у организации или кредитора, будут ли ваши платежи применяться к будущим платежам. Иногда они автоматически применяют дополнительные платежи в соответствии с принципами, и они будут продолжать присылать вам счет каждый месяц.

Найдите другие варианты финансирования вашего отпуска

Если возможно, вы можете подумать о том, чтобы устроиться на работу с частичной занятостью, которую вы сможете выполнять из дома после первых двух недель выздоровления. Нелегко работать после родов, особенно дома, занимаясь с новорожденным. Если вы должны иметь дополнительный доход или вынуждены вернуться к своей работе на полный рабочий день раньше, чем вам хотелось бы, это вариант.

Другой вариант – попросить вашего мужа или другого близкого человека найти работу на неполный рабочий день во время вашего отпуска. Это может не заменить весь ваш доход, но может помочь вам свести концы с концами на несколько месяцев. Ознакомьтесь с этим списком работ на дому, которые одна из вас может выполнять в течение части или всего отпуска по беременности и родам.

Еще один вариант? Попросите о помощи, если она вам действительно нужна. Часто члены семьи и близкие друзья уже ищут способы осыпать вашу семью подарками при рождении нового ребенка. Если вас это устраивает, вы можете предложить практичные подарки, которые сократят ваши общие расходы на декретный отпуск. Например, подгузники и смесь (если вы планируете кормить смесью) могут быть огромными расходами, поэтому может быть полезно попросить эти предметы, а не дополнительную детскую одежду, которая вам на самом деле не нужна.

Подготовьтесь к непредвиденным обстоятельствам

Планирование будущего отпуска по беременности и родам обычно включает в себя рассмотрение возможных вариантов выплат по краткосрочной нетрудоспособности. Эти платежи могут пополнить ваш семейный бюджет в течение нескольких недель после рождения ребенка и могут даже обеспечить дополнительное покрытие, если во время беременности или после родов возникнут осложнения.

Во многих штатах (например, в Нью-Джерси) матерям проще получать выплаты по временной нетрудоспособности после рождения ребенка, чтобы они могли восстановиться и сблизиться перед возвращением на работу. Однако, если в вашем штате или на рабочем месте такое покрытие не предусмотрено, вы можете рассмотреть возможность приобретения собственного страхового полиса по инвалидности.

Если вы не можете заставить его работать

Что делать, если вы просто не можете заставить его работать во время декретного отпуска? Что делать, если у вас просто больше месяцев, чем ваши деньги? В этом случае вам может помочь личный кредит или кредитная карта. Конечно, это крайняя мера, но если вы сможете найти кредитную карту с начальной процентной ставкой 0%, вы сможете использовать ее, чтобы сводить концы с концами во время отпуска. Затем погасите карту как можно скорее, когда вернетесь на работу, чтобы не платить большие проценты.

Если вы окажетесь в такой ситуации, сделайте все возможное, чтобы сократить расходы во время вашего отпуска до минимума.