Порядок (алгоритм) оформления военной ипотеки

а также перечень необходимых документов

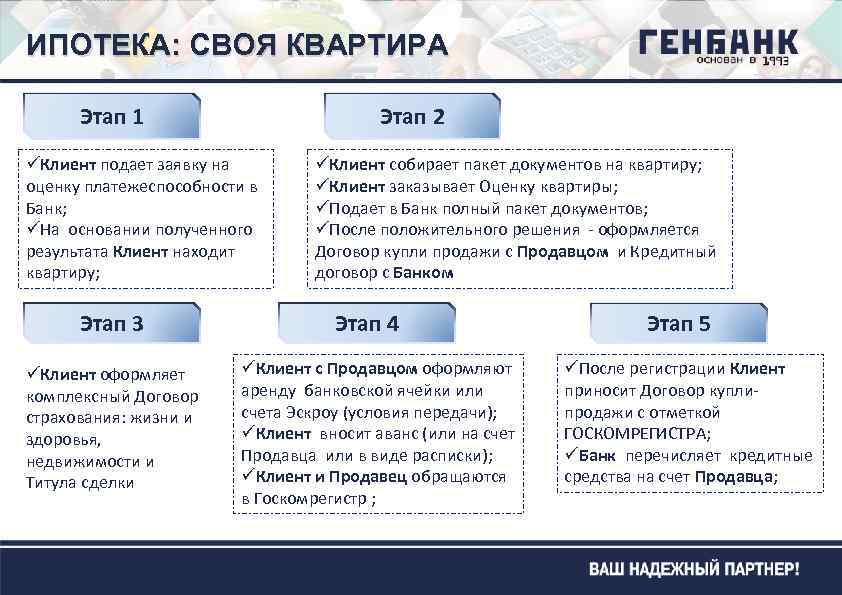

Приобретение квартиры на вторичном рынке или дома с участком

Порядок отличается от новостроек лишь этапом взаимодействия с продавцом, оформлением ДКП вместо ДДУ и сокращенными нормативными сроками рассмотрения документов в ФГКУ «Росвоенипотека».

Типовой перечень документов

- заявление-анкета на получение кредита

- паспорт военнослужащего-заемщика или доверенность (нотариально заверенная копия доверенности) на представителя военнослужащего-заемщика и паспорт представителя

- свидетельство участника НИС (электронный дубликат свидетельства)

- копии документов о семейном положении (свидетельство о заключении или расторжении брака, для холостых — нотариально удостоверенное заявление о семейном статусе)

- копия брачного контракта или иного соглашения, изменяющего законный режим собственности супругов или нотариально удостоверенное согласие второго супруга на приобретение жилого помещения и передачу его в залог

* не является обязательным при покупке на вторичном рынке

Документы на приобретаемое жилое помещение

- копии паспортов (и свидетельств о рождении для несовершеннолетних, не имеющих паспорта) продавцов, являющихся участниками сделки

- свидетельство о праве собственности (выдавалось до 15 июля 2016 года)

- выписка из ЕГРН

- правоустанавливающие документы (ДКП или ДДУ, акт приема-передачи, договор дарения, свидетельство о праве на наследство и пр.

)

) - кадастровый паспорт, технический паспорт, технический план или иной заменяющий документ, содержащий сведения о годе постройки дома, материале стен, степени износа и этажности дома, в т.ч. поэтажный план и экспликация

- выписка из домовой книги или справка о зарегистрированных лицах, либо иной заменяющих их документ или справка о том, что документ не может быть предоставлен

- копия финансово-лицевого счета

- справка об отсутствии задолженности по коммунальным платежам

- отчет об оценке рыночной и ликвидационной стоимости

- согласие супруга (супруги) продавца на продажу жилья или нотариально заверенное заявление продавца об отсутствии зарегистрированного брака, либо иной документ, подтверждающий отсутствие необходимости предоставлять согласие

- копия согласия органов опеки (в случаях, предусмотренных законодательством)

- справка по отсутствию долга по налогу на имущество

)

)

если продавец — юридическое лицо (ЮЛ):

- копия паспорта представителя, подписывающего договор купли-продажи, а также соответствующая доверенность (при необходимости)

- устав ЮЛ с отметками налогового органа и со всеми изменениями

- свидетельство о государственной регистрации ЮЛ

- свидетельство о постановке на учет в налоговом органе;

- выписка из ЕГРЮЛ

- решение о назначении и приказ о назначении на должность генерального директора

- протокол ЮЛ о решении продать жилое помещение, если сделка является крупной, или справка ЮЛ о том, что сделка крупной не является.

Приведенный выше перечень уточняется при подаче заявки на ипотечный кредит.

Приобретение новостройки

- Обращение в Молодострой, оформление заявки на скидку в понравившихся жилых комплексах (можно подавать сразу несколько заявок по различным ЖК и застройщикам).

- Бронирование квартиры у застройщика, заключение агентского договора на оформление и регистрацию сделки (при необходимости).

Документы:

- паспорт

- свидетельство участника НИС

- СНИЛС

- кредитный договор

- договор ЦЖЗ

- предварительный договор долевого участия в строительстве (предДДУ)

- договор счета эскроу

- договор залогового счета

- договор залога прав по залоговому счету

- уведомление участника об ознакомлении и согласии с условиями сделки

Пакет документов и договоров отправляется в ФГКУ «Росвоенипотека» для проверки и принятия решения о выдаче ЦЖЗ.

Цена, указанная в ДДУ, является окончательной и изменению по результатам обмеров БТИ не подлежит, как в меньшую, так и в большую сторону.

- выписка из ЕГРН

- копия зарегистрированного ДДУ

- договор залога прав требования по залоговому счету с отметкой банка

- документ, подтверждающий факт и дату предоставления кредита, график платежей.

Схема на первый взгляд выглядит непонятной и сложной, но не забывайте, что на каждом этапе военнослужащего консультирует и сопровождает сотрудники Молодостроя, банка и застройщика, оформляющие военную ипотеку. Благодаря их содействию приобретение жилья участником НИС сводится к прибытию в назначенное время с личными документами и денежными средствами (при необходимости) для заключения договоров.

Обращаем внимание, что осуществление сделки военнослужащий может поручить доверенному лицу и при этом сам на ней не присутствовать. Такая удаленная сделка удобна участникам НИС, приобретающим жилое помещение не по месту службы или имеющим плотный служебный график.

Покупка квартиры через жилищные кооперативы — Контур.Реестро — СКБ Контур

Если на покупку жилья наличных средств не хватает, можно оформить ипотеку. Однако не все готовы переплачивать проценты по ипотеке. Сэкономить на платежах и купить квартиру поможет жилищный кооператив. Как работают такие кооперативы и какой из них выбрать, рассказываем в статье.

Как работают такие кооперативы и какой из них выбрать, рассказываем в статье.

Содержание

- Что такое жилищный кооператив

- Как выбрать и вступить в кооператив

- Как формируется паевой взнос

- Плюсы жилищного кооператива

- Минусы жилищного кооператива

- Риски при покупке жилья через кооператив

- Как оформить право собственности

Это организация, которая помогает купить жилье в рассрочку и объединяет для этого будущих жильцов-пайщиков. Они выплачивают ежемесячные взносы, которые формируют средства кооператива на покупку жилья. В случае с ипотекой клиент занимает деньги у банка и платит за это проценты. В жилищном кооперативе деньги берут из общего бюджета, каждый получает право въехать в новую квартиру после накопления или однократного внесения нужной суммы. Как правило, это 50% стоимости выбранного жилья.

В зависимости от нюансов приобретения квартиры различают три вида кооперативов.

Жилищный кооператив

Помогает участникам приобрести жилплощадь и в дальнейшем управлять домом. В кооперативе не должно быть меньше пяти граждан, но их число не может превысить количество жилых помещений в кооперативном доме. Деятельность организации регулирует ст. 11 ЖК РФ, однако она не дает гарантий, аналогичных ФЗ-214, который регламентирует права дольщиков. Так, ст. 11 ЖК РФ говорит лишь о правилах защиты прав на жилье в суде. А в ФЗ-214 прописаны требования к застройщику и качеству объекта, сроки передачи квартир, ответственность за нарушение обязательств и обязанность регистрации ДДУ.

В кооперативе не должно быть меньше пяти граждан, но их число не может превысить количество жилых помещений в кооперативном доме. Деятельность организации регулирует ст. 11 ЖК РФ, однако она не дает гарантий, аналогичных ФЗ-214, который регламентирует права дольщиков. Так, ст. 11 ЖК РФ говорит лишь о правилах защиты прав на жилье в суде. А в ФЗ-214 прописаны требования к застройщику и качеству объекта, сроки передачи квартир, ответственность за нарушение обязательств и обязанность регистрации ДДУ.

Пока не произвели полный расчет, члены кооператива проживают в квартирах по праву пользования. Собственником остается кооперативная организация.

Жилищно-строительный кооператив

До 2018 года был альтернативой долевому строительству. Однако поправки в Закон о долевом строительстве запретили ЖСК вкладывать средства граждан в строящееся жилье. Существуют еще ЖСК, которые получили разрешение на строительство до внесения поправок, но пока не ввели жилье в эксплуатацию. Больше такие организации не создаются.

Но появились ЖСК с господдержкой, которые создаются на основании закона 161-ФЗ. Вступить в них могут те, кто относится к категориям, указанным в законе. Это молодые ученые, инженеры, сотрудники научных и образовательных организаций, военнослужащие.

Жилищно-накопительный кооператив

При такой форме кооператива можно рассчитывать на любое понравившееся жилье, не обязательно расположенное в доме, который строит кооператив. Это означает, что участники организации сами выбирают квартиры и не привязаны строго к одному дому. Работает кооператив в соответствии с ФЗ №215 «О жилищных накопительных кооперативах». Все средства расходуют на покупку квартир, что строго контролируется государством. Информация открыта и доступна, пайщики тоже могут видеть, куда тратятся денежные средства, и устанавливать потолок стоимости приобретаемого жилья.

Схема накопления средств проста. Новый пайщик ЖНК встает в конец очереди, подыскивает себе подходящее жилье и сообщает об этом правлению.

Чтобы вступить в кооператив, достаточно только паспорта и ИНН. Нужно написать заявление о вступлении, оплатить вступительный, членский и паевой взнос. Вступительный взнос платится однократно, а членские — ежемесячно. Паевой взнос — это часть стоимости будущей квартиры, а членский — расходы на содержание кооператива. Все расчеты производятся через банк.

Вступить можно в любой кооператив, независимо от того, в каком конце страны он находится. Однако специалисты рекомендуют выбрать более доступный по локации ЖНК. Это упростит любые коммуникации и поможет внимательно контролировать деятельность организации.

- Шаг первый. Найдите список кооперативов на сайте «Банка России» по вкладке «Реестры». Также можно посоветоваться с близкими или знакомыми и воспользоваться поиском в популярных сетях.

Также можно посоветоваться с близкими или знакомыми и воспользоваться поиском в популярных сетях.

Также можно посоветоваться с близкими или знакомыми и воспользоваться поиском в популярных сетях. Важно

Обратите внимание на примечания в последней колонке документа. В списке присутствуют организации, которые ведут подготовку к ликвидации. Вступать в такой кооператив нет никакого смысла.

- Шаг второй. Проверьте документы организации. Это можно сделать на сайте налоговой службы, а также запросить годовой отчет в самом кооперативе. Кроме того, ЖНК обязан публиковать в открытом доступе независимое аудиторское заключение.

Важно

Проанализируйте скорость и регулярность вступления пайщиков в кооператив, посмотрите на даты в документах. Чем больше пайщиков, тем быстрее движется очередь, а это напрямую влияет на сроки получения собственного жилья. Пайщики вступают регулярно? Значит кооперативу доверяют.

- Шаг третий. Выберите квартиру и передайте кооперативу первоначальный взнос. Выбирать жилье можно из списка комплексов, с которыми сотрудничает ЖНК. Ориентируйтесь на сроки сдачи и стоимость. От цены квартиры зависит паевой взнос. Как правило, это от трети до половины стоимости жилья. Можно копить паевой взнос и с нуля на счете организации. Но это затягивает процесс и требует дополнительных затрат на членские взносы. Проще накопить нужную сумму на банковском вкладе.

Ориентируйтесь на сроки сдачи и стоимость. От цены квартиры зависит паевой взнос. Как правило, это от трети до половины стоимости жилья. Можно копить паевой взнос и с нуля на счете организации. Но это затягивает процесс и требует дополнительных затрат на членские взносы. Проще накопить нужную сумму на банковском вкладе.

Ориентируйтесь на сроки сдачи и стоимость. От цены квартиры зависит паевой взнос. Как правило, это от трети до половины стоимости жилья. Можно копить паевой взнос и с нуля на счете организации. Но это затягивает процесс и требует дополнительных затрат на членские взносы. Проще накопить нужную сумму на банковском вкладе.Не последнюю роль играют отзывы пользователей в социальных сетях и на других независимых платформах. Изучите их подробно перед тем, как выбрать жилищный кооператив. Чужой опыт поможет сократить время поиска и сберечь ваши накопления.

Заголовок

| Кооператив | Банк | |

|---|---|---|

| Первоначальная сумма | 800 000 Р | 800 000 Р |

| Нужно накопить | 300 000 Р | 300 000 Р |

| Ставка | 0 % | 20 % |

| Ежемесячные пополнения | 50 000 Р | 50 000 Р |

| Дополнительные расходы | 1 000 Р в месяц, или 6 000 Р за полгода | 0 Р |

| Доход | 0 Р | 96 955 Р |

| Общая сумма через 6 месяцев | 1 100 000 Р | 1 146 955 Р |

- Шаг четвертый. Станьте пайщиком кооператива. В ЖНК нет строгих требований к пайщикам. Пока вся стоимость жилья не выплачена, право собственности принадлежит организации. Недостаток средств на счете — не будет и квартиры. При нарушении правил внесения пая собрание членов кооператива может исключить вас из организации и даже выселить из квартиры.

Станьте пайщиком кооператива. В ЖНК нет строгих требований к пайщикам. Пока вся стоимость жилья не выплачена, право собственности принадлежит организации. Недостаток средств на счете — не будет и квартиры. При нарушении правил внесения пая собрание членов кооператива может исключить вас из организации и даже выселить из квартиры.

Станьте пайщиком кооператива. В ЖНК нет строгих требований к пайщикам. Пока вся стоимость жилья не выплачена, право собственности принадлежит организации. Недостаток средств на счете — не будет и квартиры. При нарушении правил внесения пая собрание членов кооператива может исключить вас из организации и даже выселить из квартиры. Кроме первоначального, существуют ежемесячные паевые взносы. Это суммы, которые идут на погашение стоимости жилья. Максимальный срок рассрочки — 10 лет. Стоимость квартиры делят на квадратные метры и устанавливают, сколько метров пайщик выкупил вначале, а сколько ему предстоит приобрести за 10 лет. В зависимости от роста цен меняется и стоимость метра, а также величина ежемесячного паевого взноса.Взносы нельзя пропустить, в каждой организации свои штрафы и условия по исключению из кооператива.

Паевые взносы — собственность пайщика, их можно продать, подарить и завещать. При выходе из кооперативы паевые взносы возвращаются, а вступительный и членские взносы нет. Пай не могут забрать за долги и в случае признания пайщика банкротом.

Пай не могут забрать за долги и в случае признания пайщика банкротом.

Если вам не хочется переплачивать проценты банку или на получение ипотечного кредита пришел отказ, обратите внимание на ЖНК.

В числе плюсов эксперты называют:

- Минимальный пакет документов, отсутствие проверок в бюро кредитных историй и сложных процедур рассмотрения кандидатов.

- Нет фиксированного ежемесячного процента. Если стоимость жилья возрастет не сильно, это выгоднее, чем ипотека.

- Проживание и регистрация до полной выплаты долга.

- Возвращение пая в случае досрочного выхода.

- Более легкая процедура смены застройщика при банкротстве, чем по ДДУ. Участники кооператива могут достроить объект с новым подрядчиком. А при покупке квартиры по ДДУ придется требовать материальное возмещение или жилье в рамках процесса о несостоятельности застройщика. Процесс отнимает немало времени и сил.

- Право участвовать в строительстве и эксплуатации дома. Пайщики сами могут определять подрядчиков и поставщиков услуг.

Существуют и отрицательные стороны ЖНК, которые могут насторожить будущего покупателя квартиры и стать причиной отказа от такого варианта:

- нет обязательной государственной регистрации права до полной выплаты пая;

- нельзя привлечь кооператив к ответственности за нарушение сроков строительства или недостатки при сдаче жилья;

- нет точной стоимости квартиры и остается риск постоянного повышения цены;

- можно лишиться квартиры, если просрочить платежи;

- членский и вступительные взносы пайщику не возвращаются.

Пайщики должны помнить о главных рисках, которые сопутствуют вступлению в жилищный кооператив:

- стоимость жилья может увеличиться, как и сумма ежемесячного паевого взноса;

- квартира может быть продана несколько раз, так как нет регистрации договора;

- сроки строительства и сдачи могут переноситься.

Право собственности пайщика на квартиру оформляется после того, как вся сумма задолженности перед кооперативом выплачена. А за оформление документов будущий собственник платит дважды: первый раз при покупке квартиры кооперативом, второй — в момент перевода жилья на свое имя. При переходе права собственности юрист кооператива и пайщик подают в Росреестр все необходимые документы: уведомление о погашении долга, договор о приобретении квартиры кооперативом, квитанцию об оплате госпошлины.

А за оформление документов будущий собственник платит дважды: первый раз при покупке квартиры кооперативом, второй — в момент перевода жилья на свое имя. При переходе права собственности юрист кооператива и пайщик подают в Росреестр все необходимые документы: уведомление о погашении долга, договор о приобретении квартиры кооперативом, квитанцию об оплате госпошлины.

Покупка квартиры через жилищные кооперативы выгодна, если правильно выбрать кооператив и рассчитать сроки и возможность внесения всех обязательных платежей. Перед заключением договора важно проверить чистоту сделки и ее условия.

Покупка дома в 2022 году: шаг за шагом

Покупка дома — это серьезное обязательство. Прежде чем вы начнете покупать недвижимость или сравнивать варианты ипотеки, вам нужно убедиться, что вы готовы стать домовладельцем.

Хотите знать, стоит ли вам купить дом? Давайте рассмотрим некоторые факторы, которые должны учитывать как кредиторы, так и домовладельцы.

Статус дохода и занятости

Ваш кредитор не просто хочет видеть, сколько денег вы зарабатываете. Они также захотят увидеть историю работы (обычно около 2 лет), чтобы убедиться, что ваш источник дохода стабилен и надежен.

Они также захотят увидеть историю работы (обычно около 2 лет), чтобы убедиться, что ваш источник дохода стабилен и надежен.

Подготовка вашего дохода заключается в том, чтобы собрать вместе необходимые документы, подтверждающие постоянную занятость. Если вы получаете заработную плату, вам, скорее всего, нужно будет предоставить последние платежные квитанции и формы W-2. С другой стороны, вам нужно будет представить свои налоговые декларации и другие документы, которые запрашивает кредитор, если вы работаете не по найму.

Отношение долга к доходу

Отношение долга к доходу (DTI) — это еще один финансовый инструмент, который ипотечные кредиторы используют для оценки вашей заявки на получение кредита. Ваш DTI помогает вашему кредитору увидеть, какая часть вашего ежемесячного дохода идет на долг, чтобы они могли оценить сумму ипотечного долга, которую вы можете взять на себя.

DTI рассчитывается путем деления вашего ежемесячного долга на ваш валовой ежемесячный доход. Например, если ваши ежемесячные долги (минимальные платежи по кредитной карте, платежи по кредиту и т. д.) составляют 2000 долларов США в месяц, а ваш валовой ежемесячный доход составляет 6000 долларов США, ваш DTI составляет 2000/6000 долларов США, или 33%. Ваш кредитор будет использовать долги, указанные в вашем кредитном отчете, для расчета вашего DTI.

Например, если ваши ежемесячные долги (минимальные платежи по кредитной карте, платежи по кредиту и т. д.) составляют 2000 долларов США в месяц, а ваш валовой ежемесячный доход составляет 6000 долларов США, ваш DTI составляет 2000/6000 долларов США, или 33%. Ваш кредитор будет использовать долги, указанные в вашем кредитном отчете, для расчета вашего DTI.

В зависимости от типа кредита, на который вы подаете заявку, ваш кредитор может также рассчитать коэффициент расходов на жилье, также иногда называемый предварительным DTI. Это соотношение, которое показывает ваш общий ежемесячный платеж за дом (основная сумма, проценты, налоги и страховка) по сравнению с вашим ежемесячным доходом. Например, если у вас есть плата за дом в размере 1200 долларов США и такой же ежемесячный доход в размере 6000 долларов США, соотношение ваших расходов на жилье составляет 1200 долларов США / 6000 долларов США, или 20%.

Перед тем, как подать заявку на получение кредита, рекомендуется проверить свой DTI. В большинстве случаев вам потребуется внутренний DTI 43% или меньше, чтобы претендовать на большинство вариантов ипотеки, хотя это число зависит от вашего кредитора, типа кредита и других факторов.

В большинстве случаев вам потребуется внутренний DTI 43% или меньше, чтобы претендовать на большинство вариантов ипотеки, хотя это число зависит от вашего кредитора, типа кредита и других факторов.

Ликвидные активы

Даже с помощью ипотеки вам все равно потребуются ликвидные активы для финансирования покупки дома, в частности:

Первоначальный взнос: Покупка дома без первоначального взноса возможна, но большинству домовладельцев необходимо иметь немного наличных денег для первоначального взноса. Первоначальный взнос — это первый крупный платеж, который вы делаете по кредиту при закрытии.

Сумма денег, которая вам понадобится для первоначального взноса, зависит от типа вашего кредита и суммы, которую вы занимаете. Вы можете купить дом со скидкой всего 3% (хотя есть преимущества и в том, чтобы внести больше).

Заключительные расходы: Вам также необходимо оплатить заключительные расходы, прежде чем вы переедете в новый дом. Расходы на закрытие — это сборы, которые идут вашему кредитору и другим третьим лицам в обмен на создание вашего кредита.

Расходы на закрытие — это сборы, которые идут вашему кредитору и другим третьим лицам в обмен на создание вашего кредита.

Конкретная сумма, которую вы заплатите в качестве закрытия, будет зависеть от того, где вы живете, и типа вашего кредита. Это хорошая идея, чтобы быть готовым к 3-6% стоимости вашего дома в качестве оценки ваших расходов на закрытие. В некоторых ситуациях часть расходов на закрытие может быть включена в вашу ипотеку или оплачена продавцом с использованием концессий продавца.

Credit Health

Ваш кредитный рейтинг играет огромную роль в том, на какие кредиты и процентные ставки вы имеете право. Ваш кредитный рейтинг сообщает кредиторам, насколько вы рискуете, выдавая кредит.

Принятие мер по улучшению вашего кредитного рейтинга и сокращению долга может окупиться, когда вы готовитесь к получению ипотечного кредита. Лучшие цифры означают лучшие варианты кредита с более низкими процентными ставками.

Ваш кредитный рейтинг основан на следующей информации:

- История платежей

- Сумма денег, которую вы должны

- Продолжительность вашей кредитной истории

- Типы кредитов, которые вы использовали

- Ваша погоня за новым кредитом

Какой балл вам потребуется, чтобы претендовать на ипотечный кредит? Большинству кредиторов требуется кредитный рейтинг не менее 620, чтобы претендовать на большинство кредитов. Оценка выше 720, как правило, даст вам самые лучшие условия кредита.

Оценка выше 720, как правило, даст вам самые лучшие условия кредита.

В Rocket Mortgage ® вы можете претендовать на получение кредита FHA или VA со средним FICO 580 ® Оценка. Однако, чтобы претендовать на них со средним баллом ниже 620, вам потребуется коэффициент расходов на жилье не более 38% и общий DTI не выше 45%.

Готовность жить в одном месте

Ипотека может быть выдана на 30 лет. Хотя вам не нужно жить в своем доме в течение всего срока ипотеки, это все же важное решение. Когда у тебя есть дом, переехать сложнее. Если вы не покупаете второй дом или инвестиционную недвижимость, вам, возможно, придется сначала продать свой текущий дом, что может занять время.

Решите, готовы ли вы жить в своем нынешнем районе еще хотя бы несколько лет. Подумайте о своих карьерных целях, семейных обязанностях и многом другом. Каждый из этих факторов будет играть важную роль в выборе типа дома, который вы купите, и места вашего основного проживания.

Сроки

Решение о том, подходящее время для покупки дома или нет, зависит от множества личных факторов (таких как финансовая готовность и образ жизни) и рыночных условий (таких как экономическое состояние и текущие ставки по ипотечным кредитам).

В конечном счете, правильное время для покупки дома зависит от вашей уникальной ситуации. Обязательно проконсультируйтесь с финансовым экспертом, прежде чем принимать какие-либо серьезные финансовые решения, такие как покупка дома.

Как определить, стоит ли покупать дом

Давайте рассмотрим несколько наиболее распространенных вопросов, которые возникают у тех, кто впервые покупает жилье.

Сколько денег я должен накопить перед покупкой дома?

Это зависит от вашего личного финансового положения, но в идеале у вас должен быть резервный фонд, который покрывает как минимум 3 месяца расходов на проживание, прежде чем вы решите подать заявку на ипотеку.

Сколько времени нужно, чтобы купить дом?

Время, необходимое для покупки дома, у всех разное. Как правило, самая длинная часть процесса — это покупка дома, осмотр недвижимости и выбор подходящего для вас дома. Работа с агентом по недвижимости и знание того, что вы хотите и что вам нужно от недвижимости, может помочь вам найти свой идеальный дом немного быстрее.

Как правило, самая длинная часть процесса — это покупка дома, осмотр недвижимости и выбор подходящего для вас дома. Работа с агентом по недвижимости и знание того, что вы хотите и что вам нужно от недвижимости, может помочь вам найти свой идеальный дом немного быстрее.

Отсюда продолжительность времени, необходимого для получения ипотечного кредита, зависит от вашего кредитора. Технология, лежащая в основе Rocket Mortgage®, предназначена для того, чтобы вы могли получить дом своей мечты за меньшее время.

Когда покупать дом?

Согласно информации из базы данных по недвижимости Zillow, лучшее время года для заключения сделки по покупке дома — первый квартал. Это означает, что вы, скорее всего, заплатите меньше за свою недвижимость, если начнете делать покупки с января по март. Однако вы не должны позволять данным останавливать вас от покупки дома, когда вы будете готовы. Вы можете найти спрятанный драгоценный камень в любое время года, и вам нужно быть готовым, когда он поступит в продажу.

Как подготовиться к покупке дома?

Начните с определения того, сколько жилья вы можете себе позволить. Поэкспериментируйте с ипотечным калькулятором, чтобы рассчитать ежемесячный платеж по ипотеке при разных ценах на жилье. Вы также можете создать список желаний, который включает в себя вещи, которые вы хотите и которые абсолютно необходимы в доме. Это упростит поиск недвижимости и сузит круг поиска.

Как только у вас появится приблизительное представление о том, что вы хотите от дома, получите предварительное одобрение на ипотеку. Ваш кредитор рассмотрит вашу финансовую документацию и сообщит вам, какую сумму кредита вы можете получить, что может дать вам более реалистичное представление о том, сколько дома вы можете себе позволить. Оттуда вы можете работать с квалифицированным агентом по недвижимости в вашем районе и начать поиск идеального дома.

Если вы подумываете о строительстве дома (будь то по индивидуальному заказу или по стоимости), имейте в виду, что вы, вероятно, не сможете получить традиционную ипотеку для финансирования строительства дома. Вместо этого вам понадобится кредит на строительство.

Вместо этого вам понадобится кредит на строительство.

Сколько я должен потратить на дом?

Получив предварительное одобрение на ипотеку, вы будете точно знать, сколько можете потратить на дом. Однако, в зависимости от вашего финансового положения, возможно, не стоит брать ипотечный кредит на полную сумму предварительного одобрения.

Принимая решение о том, сколько вы должны потратить на дом, вы должны учитывать такие факторы, как DTI, сумма ежемесячного платежа по ипотеке, расходы на домовладение и семейный бюджет. Поговорите с лицензированным финансовым экспертом, прежде чем принимать это или любое другое важное финансовое решение.

Что такое дома, сдаваемые в аренду?

Некоторые подающие надежды домовладельцы заключают соглашение об аренде с выкупом, в котором за фиксированным периодом аренды следует опцион – или, в некоторых случаях, мандат – на покупку дома. В частности, соглашение об аренде позволяет потенциальным покупателям «опробовать» новый дом и/или новый район, прежде чем решить, хотят ли они приобрести дом или нет.