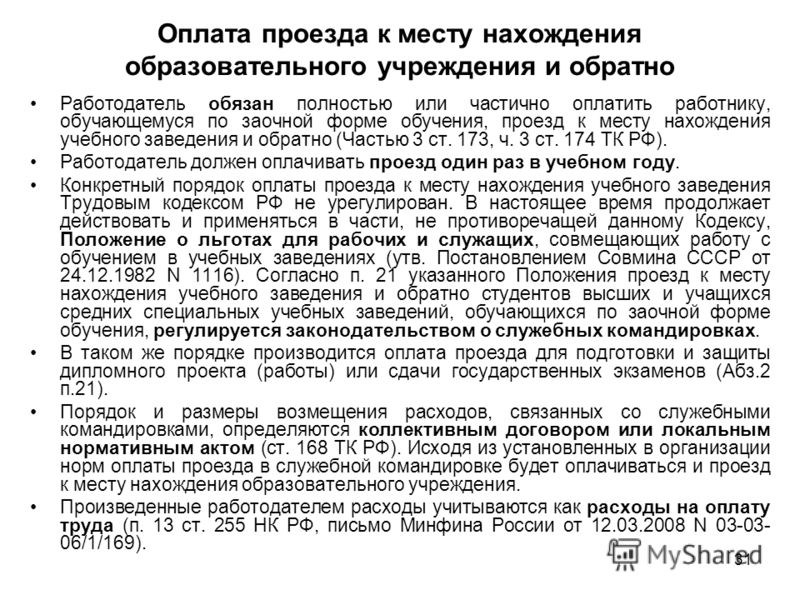

ТК РФ Статья 325. Компенсация расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно \ КонсультантПлюс

КонсультантПлюс: примечание.

Об особенностях компенсации расходов в связи с осуществляемыми в 2020 — 2021 гг. ограничительными мерами по предупреждению распространения COVID-19 см. Постановление Правительства РФ от 19.06.2020 N 887.

ТК РФ Статья 325. Компенсация расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

(см. текст в предыдущей редакции)

Лица, работающие в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, имеют право на оплату один раз в два года за счет средств работодателя стоимости проезда и провоза багажа в пределах территории Российской Федерации к месту использования отпуска и обратно. Право на компенсацию указанных расходов возникает у работника одновременно с правом на получение ежегодного оплачиваемого отпуска за первый год работы в данной организации.

(часть первая в ред. Федерального закона от 02.04.2014 N 50-ФЗ)

(см. текст в предыдущей редакции)

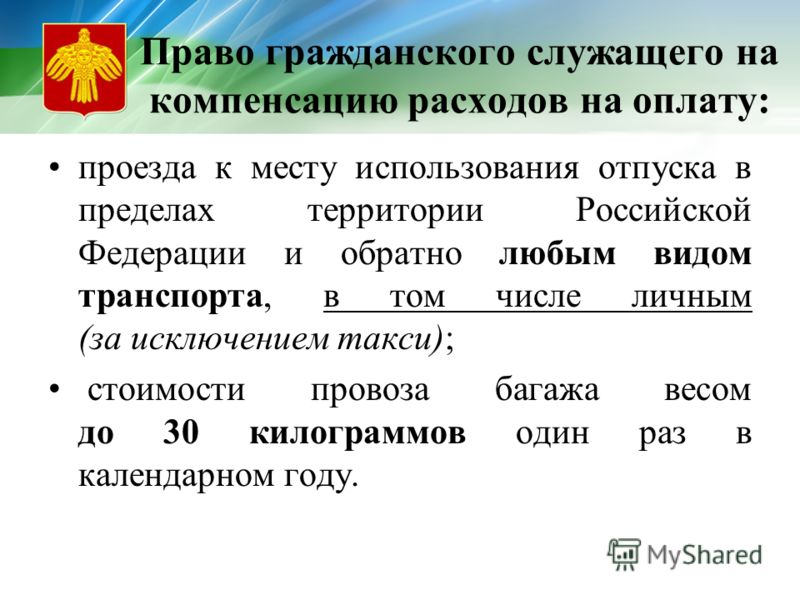

Федеральные государственные органы, государственные внебюджетные фонды Российской Федерации, федеральные государственные учреждения оплачивают работнику стоимость проезда в пределах территории Российской Федерации к месту использования отпуска и обратно любым видом транспорта (за исключением такси), в том числе личным, стоимость провоза багажа весом до 30 килограммов, а также стоимость проезда и провоза багажа к месту использования отпуска работника и обратно неработающим членам его семьи (мужу, жене, несовершеннолетним детям, фактически проживающим с работником) независимо от времени использования отпуска.

(часть вторая в ред. Федерального закона от 02.04.2014 N 50-ФЗ)

(см. текст в предыдущей редакции)

Оплата стоимости проезда работника и членов его семьи личным транспортом к месту использования отпуска и обратно производится по наименьшей стоимости проезда кратчайшим путем.

Оплата стоимости проезда и провоза багажа к месту использования отпуска работника федерального государственного органа, государственного внебюджетного фонда Российской Федерации или федерального государственного учреждения и членов его семьи и обратно производится по заявлению работника не позднее чем за три рабочих дня до отъезда в отпуск исходя из примерной стоимости проезда. Окончательный расчет производится по возвращении из отпуска на основании предоставленных билетов или других документов.

(в ред. Федерального закона от 02.04.2014 N 50-ФЗ)

(см. текст в предыдущей редакции)

Порядок компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в федеральных государственных органах, государственных внебюджетных фондах Российской Федерации, федеральных государственных учреждениях, и членов их семей устанавливается нормативными правовыми актами Правительства Российской Федерации.

(в ред. Федерального закона от 02. 04.2014 N 50-ФЗ)

04.2014 N 50-ФЗ)

(см. текст в предыдущей редакции)

Выплаты, предусмотренные настоящей статьей, являются целевыми и не суммируются в случае, когда работник и члены его семьи своевременно не воспользовались правом на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно.

Гарантии и компенсации, предусмотренные настоящей статьей, предоставляются работнику федерального государственного органа, государственного внебюджетного фонда Российской Федерации или федерального государственного учреждения и членам его семьи только по основному месту работы работника.

(в ред. Федерального закона от 02.04.2014 N 50-ФЗ)

(см. текст в предыдущей редакции)

Размер, условия и порядок компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в государственных органах субъектов Российской Федерации, территориальных фондах обязательного медицинского страхования, государственных учреждениях субъектов Российской Федерации, устанавливаются нормативными правовыми актами органов государственной власти субъектов Российской Федерации, в органах местного самоуправления, муниципальных учреждениях, — нормативными правовыми актами органов местного самоуправления, у других работодателей, — коллективными договорами, локальными нормативными актами, принимаемыми с учетом мнения выборных органов первичных профсоюзных организаций, трудовыми договорами.

(в ред. Федеральных законов от 02.04.2014 N 50-ФЗ, от 03.07.2016 N 347-ФЗ)

(см. текст в предыдущей редакции)

Компенсации проезда к месту проведения отпуска и обратно, в том числе работающим в районах Крайнего Севера

Известно, что для районов Крайнего Севера и приравненных к ним местностей характерны суровые климатические условия, поэтому работникам Севера государство предоставляет особые льготы, одной из которых выступает компенсация проезда работника к месту проведения отпуска и обратно.

Кто имеет право на получение такой компенсации, в каком размере она выплачивается, как осуществляется бухгалтерский учет и налогообложение сумм таких компенсаций в коммерческой фирме, мы расскажем в статье более подробно.

Прежде чем перейти к рассмотрению темы статьи, напомним читателю, что Перечень районов Крайнего Севера и приравненных к ним местностей утвержден еще Постановлением Совета Министров СССР от 10.11.1967 N 1029 и действует до сих пор с учетом многочисленных изменений, внесенных в этот документ в разные годы.

Особенностям регулирования труда лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, посвящена одноименная глава 50 Трудового кодекса Российской Федерации (далее — ТК РФ), статьей 313 которого определено, что лица, работающие в районах Крайнего Севера и приравненных к ним местностях, имеют право на получение государственных гарантий и компенсаций, установленных ТК РФ, другими федеральными законами и иными правовыми актами Российской Федерации.

Одной из таких государственных гарантий лицам, работающим в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, является компенсация оплаты один раз в два года за счет средств работодателя стоимости проезда и провоза багажа в пределах территории Российской Федерации к месту проведения отпуска и обратно. Данное право предоставлено статьей 325 ТК РФ, а также статьей 33 Закона Российской Федерации от 19.02.1993 N 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях»(далее — Закон РФ N 4520-1).

Обратите внимание! Государственные гарантии и компенсации, предусмотренные Законом РФ N 4520-1, распространяются также на районы Севера, которые не отнесены к районам Крайнего Севера и приравненным к ним местностям, но в которых начисляются районный коэффициент и процентная надбавка к заработной плате. Такая норма установлена пунктом 3 Постановления Верховного Совета Российской Федерации от 19.02.1993 N 4521-1 «О порядке введения в действие Закона Российской Федерации «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях».

Это же подтверждает и правоприменительная практика, в частности, такой вывод содержится в Постановлении ФАС Восточно-Сибирского округа от 27. 01.2012 по делу N А33-7364/2011.

01.2012 по делу N А33-7364/2011.

Частью 2 статьи 325 ТК РФ определено, что федеральные государственные органы, государственные внебюджетные фонды Российской Федерации, федеральные государственные учреждения оплачивают работнику стоимость проезда в пределах территории Российской Федерации к месту использования отпуска и обратно любым видом транспорта (за исключением такси), в том числе личным, стоимость провоза багажа весом до 30 килограммов, а также стоимость проезда и провоза багажа к месту использования отпуска работника и обратно неработающим членам его семьи (мужу, жене, несовершеннолетним детям, фактически проживающим с работником) независимо от времени использования отпуска.

Обратите внимание на то, что в отношении выплаты компенсации членам семьи работника трудовое право вводит дополнительное условие — член семьи должен находиться на иждивении работника «северной» организации, ведь в статье 325 ТК РФ речь идет о неработающих членах семьи. Это подтверждает и мнение суда, выраженное в Постановлении ФАС Западно-Сибирского округа от 30.

Имейте в виду, что если член семьи работника не является иждивенцем (работает), то эта льгота на него не распространяется, что следует из Письма Минфина России от 18.11.2009 N 03-04-06-01/300.

Федеральные государственные органы, государственные внебюджетные фонды Российской Федерации, федеральные государственные учреждения в настоящее время применяют Правила компенсации расходов, утвержденные Постановлением Правительства Российской Федерации от 12.06.2008 N 455 «О порядке компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в федеральных органах государственной власти (государственных органах) и федеральных государственных учреждениях, расположенных в районах Крайнего Севера и приравненных к ним местностях, и членов их семей» (далее — Правила).

Напомним, что государственные или муниципальные учреждения могут быть казенными, бюджетными или автономными, что следует из статьи 123. 22 части первой Гражданского кодекса Российской Федерации. Названные выше Правила распространяются на все типы федеральных государственных учреждений (казенные, бюджетные и автономные), расположенные в районах Крайнего Севера и приравненных к ним местностях, что подтверждает и Решение Верховного Суда Российской Федерации от 02.08.2012 N АКПИ12-531 «О признании частично недействующим пункта 24 Изменений, которые вносятся в акты Правительства РФ, утв. Постановлением Правительства РФ от 17.12.2010 N 1045».

22 части первой Гражданского кодекса Российской Федерации. Названные выше Правила распространяются на все типы федеральных государственных учреждений (казенные, бюджетные и автономные), расположенные в районах Крайнего Севера и приравненных к ним местностях, что подтверждает и Решение Верховного Суда Российской Федерации от 02.08.2012 N АКПИ12-531 «О признании частично недействующим пункта 24 Изменений, которые вносятся в акты Правительства РФ, утв. Постановлением Правительства РФ от 17.12.2010 N 1045».

В соответствии с пунктом 4 Правил право на компенсацию расходов за первый и второй годы работы возникает у работника учреждения одновременно с правом на получение ежегодного оплачиваемого отпуска за первый год работы.

Впоследствии у работника учреждения это право возникает:

- за третий и четвертый годы непрерывной работы в указанном учреждении — начиная с третьего года работы;

- за пятый и шестой годы — начиная с пятого года работы и так далее.

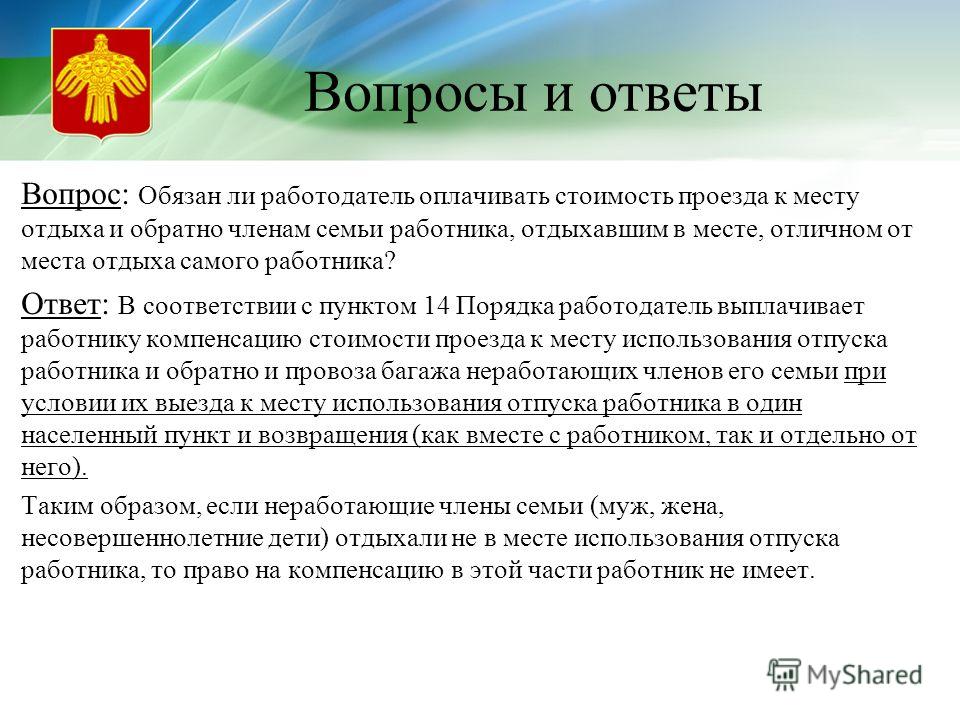

Право на оплату стоимости проезда и провоза багажа у членов семьи работника учреждения возникает одновременно с возникновением такого права у работника учреждения, причем соответствующая оплата членам семьи производится при условии их выезда к месту использования отпуска работника (в один населенный пункт по существующему административно-территориальному делению) и возвращения (как вместе с работником, так и отдельно от него).

Согласно пункту 5 Правил расходы, подлежащие компенсации, включают в себя:

- оплату стоимости проезда к месту использования отпуска работника учреждения и обратно к месту постоянного жительства — в размере фактически произведенных расходов, подтвержденных проездными документами (включая оплату услуг по оформлению проездных документов, предоставление в поездах постельных принадлежностей), но не выше стоимости проезда:

- железнодорожным транспортом — в купейном вагоне скорого фирменного поезда;

- водным транспортом — в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы;

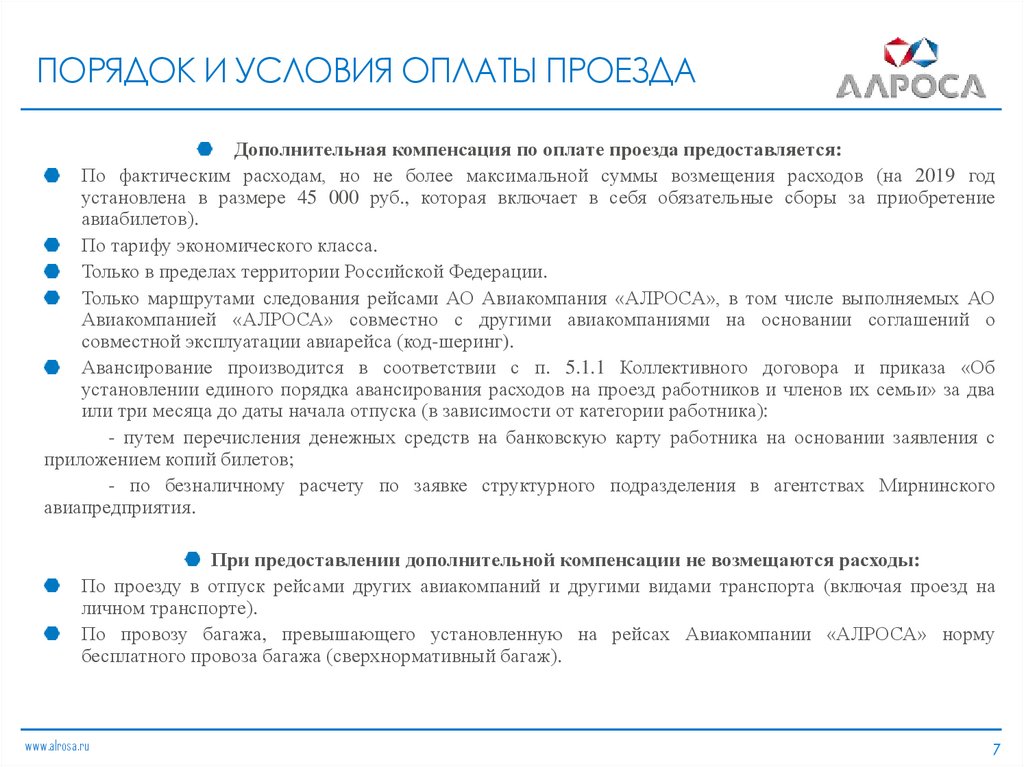

- воздушным транспортом — в салоне экономического класса. При использовании воздушного транспорта для проезда работника учреждения и членов его семьи к месту использования отпуска указанного работника и (или) обратно к месту постоянного жительства проездные документы (билеты) оформляются (приобретаются) только на рейсы российских авиакомпаний или авиакомпаний других государств — членов Евразийского экономического союза, за исключением случаев, если указанные авиакомпании не осуществляют пассажирские перевозки к месту использования отпуска либо если оформление (приобретение) проездных документов (билетов) на рейсы этих авиакомпаний невозможно ввиду их отсутствия на дату вылета к месту использования отпуска и (или) обратно;

- автомобильным транспортом — в автомобильном транспорте общего пользования (кроме такси), при его отсутствии — в автобусах с мягкими откидными сиденьями;

- оплату стоимости проезда автомобильным транспортом общего пользования (кроме такси) к железнодорожной станции, пристани, аэропорту и автовокзалу при наличии документов (билетов), подтверждающих фактические расходы;

- оплату стоимости провоза багажа весом не более 30 килограммов на работника и 30 килограммов на каждого члена семьи независимо от количества багажа, разрешенного для бесплатного провоза по билету на тот вид транспорта, которым следует работник и члены его семьи, в размере документально подтвержденных расходов.

Если представленные работником учреждения документы подтверждают осуществленные расходы на проезд по более высокой категории проезда, чем установлено пунктом 5 Правил, то компенсация указанных расходов осуществляется на основании справки о стоимости проезда в соответствии с установленной категорией проезда, выданной работнику (членам его семьи) соответствующей транспортной организацией, на дату приобретения билета. При этом следует иметь в виду, что расходы на получение такой справки не компенсируются!

При отсутствии проездных документов компенсация расходов осуществляется при документальном подтверждении пребывания работника учреждения и членов его семьи в месте использования отпуска (при наличии документов, подтверждающих проживание в гостинице, санатории, доме отдыха, пансионате, кемпинге, на туристической базе, а также в другом подобном учреждении или удостоверяющих регистрацию по месту пребывания) на основании справки транспортной организации о стоимости проезда по кратчайшему маршруту следования к месту использования отпуска и обратно в размере минимальной стоимости проезда (пункт 7 Правил):

- при наличии железнодорожного сообщения — по тарифу плацкартного вагона пассажирского поезда;

- при наличии только воздушного сообщения — по тарифу на перевозку воздушным транспортом в салоне экономического класса;

- при наличии только морского или речного сообщения — по тарифу каюты X группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, каюты III категории речного судна всех линий сообщения;

- при наличии только автомобильного сообщения — по тарифу автобуса общего типа.

В том случае, если работник учреждения и члены его семьи добирались к месту использования отпуска и обратно личным транспортом, компенсация расходов производится в размере фактически осуществленных расходов на оплату стоимости израсходованного топлива, подтвержденных чеками автозаправочных станций, но не выше стоимости проезда, рассчитанной на основе норм расхода топлива, установленных для соответствующего транспортного средства, и исходя из кратчайшего маршрута следования. При этом пребывание работника и членов его семьи в месте использования отпуска должно быть документально подтверждено.

Если работник учреждения проводит отпуск в нескольких местах, то компенсируется стоимость проезда только к одному из этих мест (по выбору работника) (пункт 9 Правил).

Обратите внимание! Как разъяснили специалисты Минздравсоцразвития России в своем Письме от 20.02.2009 N 194-13, в каждом конкретном случае вопрос о том, проводил ли работник свой очередной отпуск в нескольких местах или следовал через пункты остановки проездом, руководство компании решает на основании объяснительной записки работника и представленных проездных документов. Данные разъяснения ФНС России Письмом от 20.03.2009 N ВЕ-17-5/63@ направила для руководства в работе нижестоящим налоговым органам.

Данные разъяснения ФНС России Письмом от 20.03.2009 N ВЕ-17-5/63@ направила для руководства в работе нижестоящим налоговым органам.

Также компенсации подлежит стоимость обратного проезда от того же места к месту постоянного жительства по фактическим расходам (при условии проезда по кратчайшему маршруту следования) или на основании справки о стоимости проезда в соответствии с установленными пунктом 5 Правил категориями проезда, выданной транспортной организацией, но не более фактически осуществленных расходов.

Если работник проводит отпуск за пределами Российской Федерации, в том числе по туристической путевке, то компенсация расходов производится по проезду железнодорожным, воздушным, морским, речным, автомобильным транспортом до ближайших к месту пересечения границы Российской Федерации железнодорожной станции, аэропорта, морского (речного) порта, автостанции с учетом требований, установленных Правилами. При этом основанием для выплаты компенсации, кроме перевозочных документов, является копия заграничного паспорта (при предъявлении оригинала) с отметкой органа пограничного контроля (пункта пропуска) о месте пересечения Государственной границы Российской Федерации.

Если поездки за пределы Российской Федерации воздушным транспортом осуществляются без посадки в ближайшем к месту пересечения Государственной границы Российской Федерации аэропорту, то для выплаты компенсации работник должен представить справку, выданную транспортной организацией, осуществлявшей перевозку, о стоимости перевозки по территории Российской Федерации, включенной в стоимость перевозочного документа (билета) (пункт 10 Правил).

Указанная в справке стоимость определяется транспортной организацией как процентная часть стоимости воздушной перевозки согласно перевозочному документу, соответствующая процентному отношению расстояния, рассчитанного по ортодромии маршрута полета воздушного судна в воздушном пространстве Российской Федерации (ортодромия по Российской Федерации), к общей ортодромии маршрута полета воздушного судна.

Чтобы получить компенсацию стоимости проезда к месту проведения отпуска и обратно, работник учреждения должен обратиться к своему работодателю с письменным заявлением, причем подать такое заявление следует не позднее чем за 2 недели до начала отпуска (пункт 11 Правил). В заявлении указываются:

В заявлении указываются:

- фамилия, имя, отчество членов семьи работника, которые имеют право на компенсацию расходов, с приложением копий документов, подтверждающих степень родства (свидетельства о заключении брака, о рождении, об усыновлении (удочерении), об установлении отцовства или о перемене фамилии), справки о совместном проживании, копии трудовой книжки неработающего члена семьи;

- даты рождения несовершеннолетних детей работника;

- место использования отпуска работника и членов его семьи;

- виды транспортных средств, которыми предполагается воспользоваться;

- маршрут следования;

- примерная стоимость проезда.

На основании заявления работодатель должен выдать работнику необходимые суммы в порядке предварительной компенсации расходов.

Для окончательного расчета работник учреждения обязан в течение 3 рабочих дней с даты выхода из отпуска представить отчет об осуществленных расходах с приложением подлинников проездных и перевозочных документов (билетов, багажных квитанций, других транспортных документов), подтверждающих расходы работника учреждения и членов его семьи.

Если работник не воспользовался средствами, выплаченными ему учреждением в порядке предварительной компенсации расходов, в целях проезда к месту проведения отпуска и обратно, он обязан их вернуть работодателю (пункт 12 Правил).

В силу целевого характера данных выплат суммы компенсации «проездных» расходов не суммируются в случае, когда работник и члены его семьи своевременно не воспользовались правом на оплату стоимости проезда к месту использования отпуска и обратно. По этой же причине в случае увольнения работника никакой компенсации неиспользованного права бесплатного проезда и провоза багажа к месту отпуска и обратно не производится.

В статье 325 ТК РФ закреплено, что размер, условия и порядок компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих:

- в государственных органах субъектов Российской Федерации, территориальных фондах обязательного медицинского страхования, государственных учреждениях субъектов Российской Федерации, устанавливаются нормативными правовыми актами органов государственной власти субъектов Российской Федерации;

- в органах местного самоуправления, муниципальных учреждениях, — нормативными правовыми актами органов местного самоуправления;

- у других работодателей, — коллективными договорами, локальными нормативными актами, принимаемыми с учетом мнения выборных органов первичных профсоюзных организаций, трудовыми договорами.

Обратите внимание! Статьей 325 ТК РФ предусмотрена компенсация расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно при условии предоставления работнику оплачиваемого ежегодного отпуска.

Если работник находится в отпуске по беременности и родам, в отпуске по уходу за ребенком до достижения им возраста 3 лет, в отпуске без сохранения заработной платы, в ежегодном оплачиваемом отпуске с последующим увольнением, то поездка к месту использования отдыха и обратно не компенсируется.

Если же нормативными правовыми актами органов государственной власти субъектов Российской Федерации, органов местного самоуправления установлены дополнительные гарантии в части иных видов отпусков, то указанные работники в этом случае могут воспользоваться правом на компенсацию расходов на оплату стоимости проезда и провоза багажа. Данные выводы содержатся в пункте 6 Обзора Верховного Суда Российской Федерации практики рассмотрения судами дел, связанных с осуществлением гражданами трудовой деятельности в районах Крайнего Севера и приравненных к ним местностях, утвержденного Президиумом Верховного Суда Российской Федерации 26. 02.2014.

02.2014.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

«Командировочные и иные аналогичные расходы» (6-е издание, переработанное и дополненное) (Семенихин В.В.) («ГроссМедиа», «РОСБУХ», 2017) {КонсультантПлюс}

Инструкции по оплате почасовых поездок сотрудников за пределы города в соответствии с Законом о справедливых трудовых стандартах | Малый бизнес

Автор Ван Томпсон Обновлено 28 января 2019 г.

Закон о справедливых трудовых стандартах — это федеральный закон, регулирующий трудовые отношения. Почасовые работники подпадают под действие этого закона и, как правило, должны оплачиваться за поездки за пределы города. Многие предприятия изо всех сил пытаются понять, что считается поездками и какие часы должны быть оплачены. Знакомство с FLSA может сэкономить деньги вашего бизнеса; нарушение этого закона может подвергнуть вашу компанию большим штрафам и судебным искам.

Типы времени в пути

Поездки к месту работы и обратно не классифицируются как время в пути в соответствии с FLSA, и работодатели не обязаны его оплачивать. Тем не менее, поездки в рабочее время, включая поездки на другое рабочее место, поездку на встречу с клиентом и аналогичные поездки в течение рабочего дня, должны оплачиваться по обычной почасовой ставке сотрудника в соответствии с FLSA.

Командировки

Командировки в другие штаты или города должны быть оплачены. Проезд в аэропорт и обратно оплачивать не нужно; это путешествие аналогично поездке на работу и обратно.

Однако время ожидания самолета, пребывания в самолете и аренды автомобиля или ожидания такси должно оплачиваться по обычной почасовой ставке работника. Работодатели также должны платить за рабочее время, включая посещение семинаров и встречи с клиентами. Работодателям не нужно платить за время, проведенное во сне, в отеле или за обедом.

Оплата сверхурочной работы В соответствии с FLSA

Закон о справедливых трудовых стандартах требует, чтобы работники получали компенсацию в полуторакратном размере их обычной почасовой оплаты за каждый час, отработанный сверх 40 часов в течение рабочей недели. Сотрудники часто работают сверхурочно в командировках, и это время должно быть компенсировано. Вы можете структурировать рабочую неделю своих сотрудников по своему усмотрению, если это семидневная неделя. Например, если ваша рабочая неделя с понедельника по воскресенье, и ваша сотрудница работает в это время 50 часов, вы должны компенсировать ей 40 часов по ее обычной ставке и 10 часов по полуторакратной ее обычной ставке.

Компенсация деловых расходов

FLSA не требует, чтобы работодатели возмещали работникам командировочные расходы, такие как питание и проживание. Тем не менее, большинство работодателей возмещают эти расходы как само собой разумеющееся, и невыполнение этого требования может привести к высокой текучести кадров. Ваши сотрудники могут использовать командировочные расходы в качестве налогового вычета, если вы их не компенсируете; если вы это сделаете, вы сможете вычесть эти расходы. В некоторых штатах, включая Калифорнию, действуют дополнительные законы, обязывающие работодателей покрывать транспортные расходы.

Ваши сотрудники могут использовать командировочные расходы в качестве налогового вычета, если вы их не компенсируете; если вы это сделаете, вы сможете вычесть эти расходы. В некоторых штатах, включая Калифорнию, действуют дополнительные законы, обязывающие работодателей покрывать транспортные расходы.

Исключения из правил FLSA

Не все сотрудники подпадают под действие FLSA, но все почасовые работники подпадают под действие. Наемные работники, выполняющие профессиональные или исполнительные функции и зарабатывающие более 455 долларов в неделю, освобождаются от правил FLSA с февраля 2018 года. Однако этот порог заработной платы может быть изменен в связи с обновлениями FLSA, которые в настоящее время находятся в процессе.

Ссылки

- Домашняя страница FLSA: Покрытие согласно FLSA

- Министерство труда США: Закон о справедливых трудовых стандартах от 19 г.38, с поправками

- Justia.com: Закон о справедливых трудовых стандартах 29 C. F.R. ЧАСТЬ 785 — Отработанные часы

- Министерство труда США: время в пути

- Министерство труда США: оплата сверхурочных

- ADP: «Должен ли я компенсировать это своим сотрудникам?» и другие часто задаваемые вопросы

- Министерство труда США: факты Лист № 17A: Освобождение для руководящих, административных, профессиональных, компьютерных и внешних сотрудников по продажам в соответствии с Законом о справедливых трудовых стандартах (FLSA)

F.R. ЧАСТЬ 785 — Отработанные часы

F.R. ЧАСТЬ 785 — Отработанные часыБиография писателя

Ван Томпсон — адвокат и писатель. Бывший инструктор по боевым искусствам, он имеет степень бакалавра музыки и информатики Вестчестерского университета и доктора юридических наук Университета штата Джорджия. Он является лауреатом многочисленных писательских наград, в том числе премии CALI Legal Writing Award 2009.

О Шелковом пути | Программа «Шелковый путь»

По обширным торговым сетям Шелкового пути перевозились не только товары и драгоценности. Фактически постоянное перемещение и смешение населения приводило к широкой передаче знаний, идей, культур и верований, что оказало глубокое влияние на историю и цивилизации евразийских народов. Путешественников по Шелковому пути привлекала не только торговля, но и интеллектуальный и культурный обмен, происходящий в городах вдоль Шелкового пути, многие из которых превратились в центры культуры и обучения. Таким образом, наука, искусство и литература, а также ремесла и технологии разделялись и распространялись в обществах вдоль этих путей, и таким образом языки, религии и культуры развивались и влияли друг на друга.

Путешественников по Шелковому пути привлекала не только торговля, но и интеллектуальный и культурный обмен, происходящий в городах вдоль Шелкового пути, многие из которых превратились в центры культуры и обучения. Таким образом, наука, искусство и литература, а также ремесла и технологии разделялись и распространялись в обществах вдоль этих путей, и таким образом языки, религии и культуры развивались и влияли друг на друга.

Шелк — это ткань древнего китайского происхождения, сотканная из белковых волокон, вырабатываемых тутовым шелкопрядом при плетении кокона. Выращивание шелковичных червей для изготовления шелка, известное как шелководство, было, согласно китайской традиции, развито где-то около 2700 г. до н.э. Шелк, считавшийся чрезвычайно дорогим продуктом, предназначался исключительно для использования китайским императорским двором для изготовления тканей, драпировок, знамен и других предметов престижа. Технология его производства была строго охраняемой тайной в Китае в течение примерно 3000 лет, а императорские указы приговаривали к смерти любого, кто раскрывал иностранцу процесс его производства. Гробницы в провинции Хубэй, датируемые 4-м и 3-м веками до нашей эры, содержат первые полные шелковые одежды, а также выдающиеся образцы шелковых работ, включая парчу, марлю и вышитый шелк.

Гробницы в провинции Хубэй, датируемые 4-м и 3-м веками до нашей эры, содержат первые полные шелковые одежды, а также выдающиеся образцы шелковых работ, включая парчу, марлю и вышитый шелк.

В какой-то момент в 1 веке до н.э. шелк был завезен в Римскую империю, где он считался экзотической роскошью, которая стала чрезвычайно популярной, а императорские указы регулировали цены. Популярность шелка сохранялась на протяжении всего Средневековья, с подробными византийскими правилами производства шелковой одежды, что свидетельствует о его важности как типично королевской ткани и важном источнике дохода для короны. Кроме того, потребность Византийской церкви в шелковых одеждах и драпировках была значительной. Таким образом, этот предмет роскоши стал одним из первых стимулов для развития торговых путей из Европы на Дальний Восток.

Знания о производстве шелка были очень ценными и, несмотря на усилия китайского императора держать их в строжайшем секрете, в конце концов они распространились за пределы Китая, сначала в Индию и Японию, затем в Персидскую империю и, наконец, на запад в 6 век н. э. Это описал историк Прокопий, написавший в VI веке:

э. Это описал историк Прокопий, написавший в VI веке:

За пределами Шелка: разнообразие маршрутов и грузов«Примерно в то же время [около 550 г. н.э.] прибыли из Индии некоторые монахи; и когда они убедили императора Юстиниана Августа, что римляне больше не должны покупают шелк у персов, они пообещали императору в беседе, что предоставят материалы для изготовления шелка, чтобы римляне никогда не искали дел такого рода ни у своего врага персов, ни у какого другого народа. когда-то жили в Серинде, которую они называют областью, часто посещаемой жителями Индии, и там они в совершенстве научились искусству изготовления шелка. монахи ответили, что некоторые черви производят шелк, сама природа заставляет их постоянно работать; червей, конечно, нельзя привезти сюда живыми, но их можно вырастить легко и без труда. сложность; яйца одиночных выводков бесчисленны; как только они положены, люди покрывают их навозом и держат в тепле столько времени, сколько необходимо, чтобы они производили насекомых. Когда они сообщили об этих новостях, вдохновленные щедрыми обещаниями императора доказать факт, они вернулись в Индию.

Когда они привезли яйца в Византию, как я уже сказал, изучив этот метод, они превратили их путем метаморфоза в червей, которые питаются листьями тутового дерева. Так началось искусство изготовления шелка с того времени в Римской империи».0063

Когда они привезли яйца в Византию, как я уже сказал, изучив этот метод, они превратили их путем метаморфоза в червей, которые питаются листьями тутового дерева. Так началось искусство изготовления шелка с того времени в Римской империи».0063Эти маршруты развивались с течением времени в соответствии с изменением геополитического контекста на протяжении всей истории. Например, купцы из Римской империи старались не пересекать территорию парфян, врагов Рима, и поэтому шли на север, через Кавказ и Каспийское море. Точно так же, когда обширная торговля велась по сети рек, которые пересекали степи Центральной Азии в раннем средневековье, их уровень воды поднимался и опускался, а иногда реки полностью пересыхали, и торговые пути соответственно менялись.

Историю морских путей можно проследить на тысячи лет назад, до связи между Аравийским полуостровом, Месопотамией и цивилизацией долины Инда. В раннем средневековье эта сеть расширилась, поскольку моряки с Аравийского полуострова проложили новые торговые пути через Аравийское море в Индийский океан. Действительно, морские торговые связи были установлены между Аравией и Китаем еще в 8 веке нашей эры. Технологические достижения в навигации, астрономии, а также в технике судостроения в совокупности сделали дальние морские путешествия все более практичными. Оживленные прибрежные города выросли вокруг наиболее часто посещаемых портов на этих маршрутах, таких как Занзибар, Александрия, Маскат и Гоа, и эти города стали богатыми центрами обмена товарами, идеями, языками и верованиями, с большими рынками и постоянно меняющимися населения купцов и моряков.

На приведенной выше карте показано большое разнообразие маршрутов, доступных торговцам, перевозящим самые разные товары и путешествующим из разных уголков мира по суше и по морю. Чаще всего отдельные торговые караваны покрывали определенные участки маршрутов, останавливаясь для отдыха и пополнения запасов или вообще останавливаясь и продавая свой груз в точках по всей длине дорог, что приводило к росту оживленных торговых городов и портов. Шелковый путь был динамичным и пористым; товарами повсеместно торговали с местным населением, а местные продукты добавлялись в грузы купцов. Этот процесс обогатил не только материальные богатства купцов и разнообразие их товаров, но и позволил обмену культурой, языком и идеями на Шелковом пути.

Шелковый путь был динамичным и пористым; товарами повсеместно торговали с местным населением, а местные продукты добавлялись в грузы купцов. Этот процесс обогатил не только материальные богатства купцов и разнообразие их товаров, но и позволил обмену культурой, языком и идеями на Шелковом пути.

Несмотря на историю Шелкового пути как торговых путей, человек, которому часто приписывают их основание, открыв первый путь из Китая на Запад во 2 веке до н.э., генерал Чжан Цянь, был фактически отправленный с дипломатической миссией, а не с целью торговли. Отправленный на Запад в 139 г. до н.э. ханьским императором Уди для обеспечения союзов против врагов Китая синну, Чжан Цянь в конечном итоге был схвачен и заключен в тюрьму ими. Тринадцать лет спустя он сбежал и вернулся в Китай. Довольный обилием деталей и точностью своих отчетов, император отправил Чжан Цяня с другой миссией в 119 г.до н.э., чтобы посетить несколько соседних народов, установив ранние пути из Китая в Среднюю Азию.

Эти маршруты также сыграли важную роль в распространении религий по всей Евразии. Буддизм является одним из примеров религии, которая путешествовала по Шелковому пути, а буддийское искусство и святыни были найдены так далеко друг от друга, как Бамиан в Афганистане, гора Утай в Китае и Боробудур в Индонезии. Христианство, ислам, индуизм, зороастризм и манихейство распространялись таким же образом, поскольку путешественники впитывали культуры, с которыми сталкивались, а затем уносили их с собой на родину. Так, например, индуизм, а затем и ислам были привнесены в Индонезию и Малайзию торговцами Шелкового пути, путешествующими по морским торговым путям с Индийского субконтинента и Аравийского полуострова.

Путешествие по Шелковому пути По мере того, как торговые пути развивались и становились все более прибыльными, караван-сараи становились все более необходимыми, и их строительство активизировалось по всей Центральной Азии с 10 века и далее, продолжаясь вплоть до 19 века. В результате образовалась сеть караван-сараев, простиравшаяся от Китая до Индийского субконтинента, Иранского нагорья, Кавказа, Турции и до Северной Африки, России и Восточной Европы, многие из которых сохранились до сих пор.

В результате образовалась сеть караван-сараев, простиравшаяся от Китая до Индийского субконтинента, Иранского нагорья, Кавказа, Турции и до Северной Африки, России и Восточной Европы, многие из которых сохранились до сих пор.

Морским торговцам приходилось сталкиваться с различными проблемами в своих длительных путешествиях. Развитие мореплавания и, в частности, знаний в области кораблестроения повысило безопасность морских путешествий в средние века. Порты вырастали на побережьях вдоль этих морских торговых путей, предоставляя торговцам жизненно важные возможности не только для торговли и высадки на берег, но и для получения запасов пресной воды, поскольку одной из самых больших угроз для моряков в средние века было отсутствие доступной питьевой воды. вода. Пираты были еще одной опасностью, с которой сталкивались все торговые суда на морском Шелковом пути, поскольку прибыльные грузы делали их привлекательными целями.

Наследие Шелкового пути Сегодня сохранилось множество исторических зданий и памятников, отмечающих прохождение Шелкового пути через караван-сараи, порты и города.