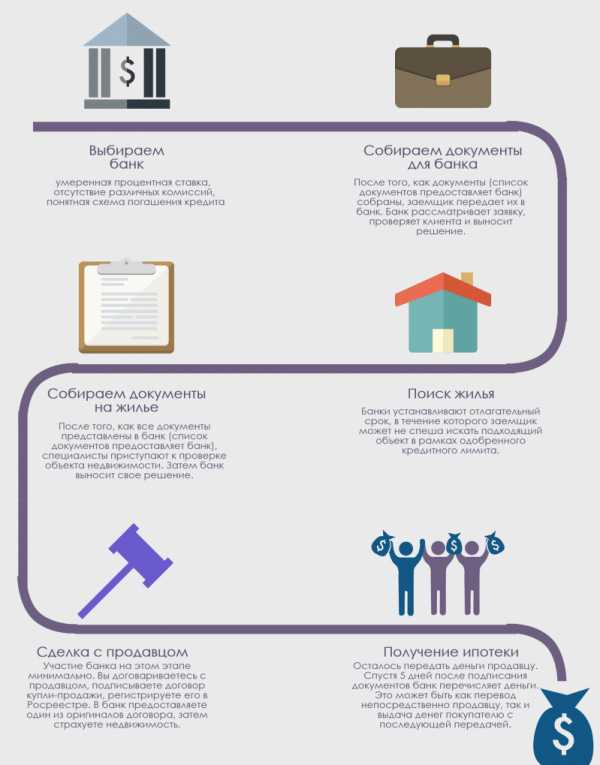

Что такое сопровождение сделки покупки квартиры риэлтором

Купить квартиру с гарантиями чистоты и прозрачности всех этапов сделки — сложная задача для того, кто не занимается этим постоянно. А поскольку обычный покупатель делает это максимум пару раз в несколько десятков лет, об опыте и знании тонкостей говорить не приходится. На рынке недвижимости есть чистые и прозрачные объекты, есть сомнительные и рискованные, есть те, что выставляют на продажу с подводными камнями, хорошо понимая, что идут на обман. Далеко не всегда продавец и покупатель в тонкостях знают все детали.

Агентство недвижимости в Приморском районе СПб предлагает сопровождение сделок при покупке и продаже квартир на профессиональном уровне. Что это за уровень, что включается в услуги по договору с риэлтором, рассказываем ниже.

Причины ошибок и высоких рисков при покупке квартир

Источники ошибок и рисков легко определить, если собрать опыт покупателей и продавцов, уже потерявших часть денег или все деньги на покупке квартиры своими силами. Проверьте себя — если вы готовы описать каждый из приведенных ниже этапов сделки, то у вас определенный уровень знаний:

Проверьте себя — если вы готовы описать каждый из приведенных ниже этапов сделки, то у вас определенный уровень знаний:

- уровень цен на первичные и вторичные квартиры в разных районах города, признаки, по которым формируется и оценивается запрос продавца;

- признаки чистоты квартиры с точки зрения правообладания — какие признаки и особенности указывают на то, что сделку смогут оспорить;

- что вы знаете об обременениях при продаже квартиры, как проверяют жилую недвижимость на долги и арест, невидимых прописанных жильцов, в каких случаях и кто может предъявить свои права после покупки;

- что вы знаете о порядке расчетов — каким должен быть аванс, задаток, обеспечительный платеж, как его оформить, когда и как передавать деньги при покупке квартиры;

- что вы знаете о договоре купли-продажи квартиры, как его оформить, каков порядок регистрации права собственности.

Это неполный список — мы не упомянули проблему перепланировки, проверку застройщика на первичном рынке, особенности переуступки прав.

Для чего нужно сопровождение покупки квартиры риэлтором

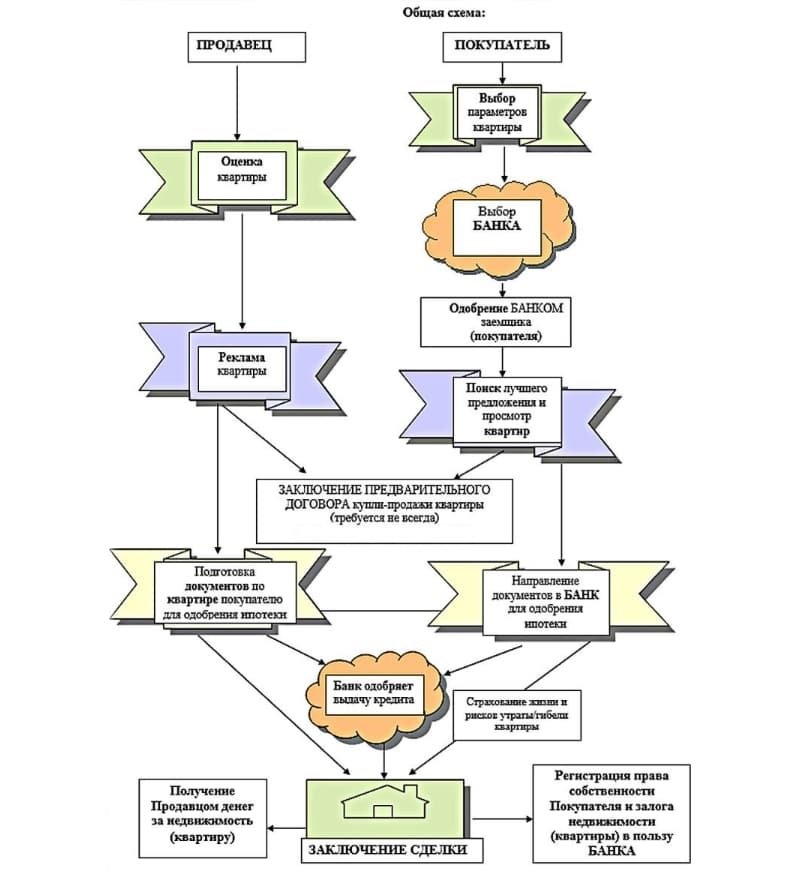

Риэлтор агентства недвижимости знает весь порядок действий от поиска вариантов до регистрации права собственности — последнего этапа сделки по покупке квартиры. Поэтому в комплекс услуг по сопровождению включается все, что касается проверки прозрачности, безопасности, надежности сделки и ее оформления.

После подбора вариантов, если это было востребовано, представитель агентства недвижимости берет на себя и принимает участие во всех действиях:

- уточняет и проверяет собственника по ЕГРН, убеждается в том, что не возникнет спора по поводу общего имущества, например, квартиры разведенных супругов, не разделивших собственность;

- отслеживает историю квартиры — за годы в ней могли регистрироваться разные люди, кто-то умирал, уезжал, рождались дети, и в принципе возможно появление претендентов на часть имущества или проживание;

- отправляет запросы и получает ответы из организаций, в которых хранятся сведения об арестах квартир, задолженности по платежам, нахождении имущества под судом или ограничении на распоряжение им со стороны следствия;

- проверяет квартиру на регистрацию особых категорий лиц — закон защищает права несовершеннолетних, недееспособных, находящихся в заключении и потому выписанных;

- проверяет, если есть основания, имеется ли согласие других собственников, которые обладают приоритетом при выкупе долей.

Это не все пункты проверки. Существует еще наследственное право, которое позволяет забытым наследникам оспорить продажу, есть вероятность предъявления прав бывшими супругами и их детьми.

Техническая проверка квартиры на чистоту и соответствие стоимости

Важный момент, о котором нельзя забывать — квартира это жилое помещение в многоквартирном доме. Статья 16 ЖК РФ четко определяет это требование, и соответствие ему нужно проверить по кадастровым записям, адресу, отсутствию в реестре спорных объектов. Отдельно риэлтор изучает технический паспорт и данные из БТИ — в них может содержаться информация о перепланировке или иных изменениях. Учитывается состояние дома, срок капитального ремонта, особенности распоряжения общедомовым имуществом.

При покупке квартиры в новостройке есть особые пункты:

- проверка застройщика на исполнение обязательств и финансовую устойчивость;

- изучение договора в зависимости от стадии строительства — ПДКП (предварительный), ДДУ на этапе строительства, купли-продажи после сдачи дома и перехода в собственность застройщика, цессии при переуступке прав;

- проверка соответствия квартиры описаниям и документации застройщика, отсутствие двойных продаж;

- проверка гарантий по договору, приемка квартиры по метражу и состоянию, оценка вероятности срыва сроков и получения компенсаций при срыве.

Отдельно рассматривается необходимость и возможность получения ипотеки, в том числе через банк-партнер агентства недвижимости.

Дальнейшее сопровождение покупки квартиры

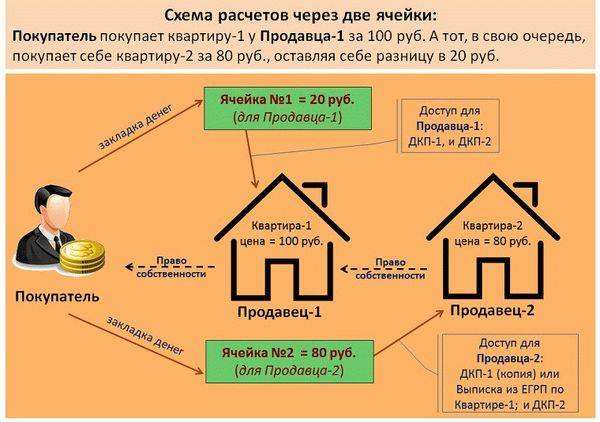

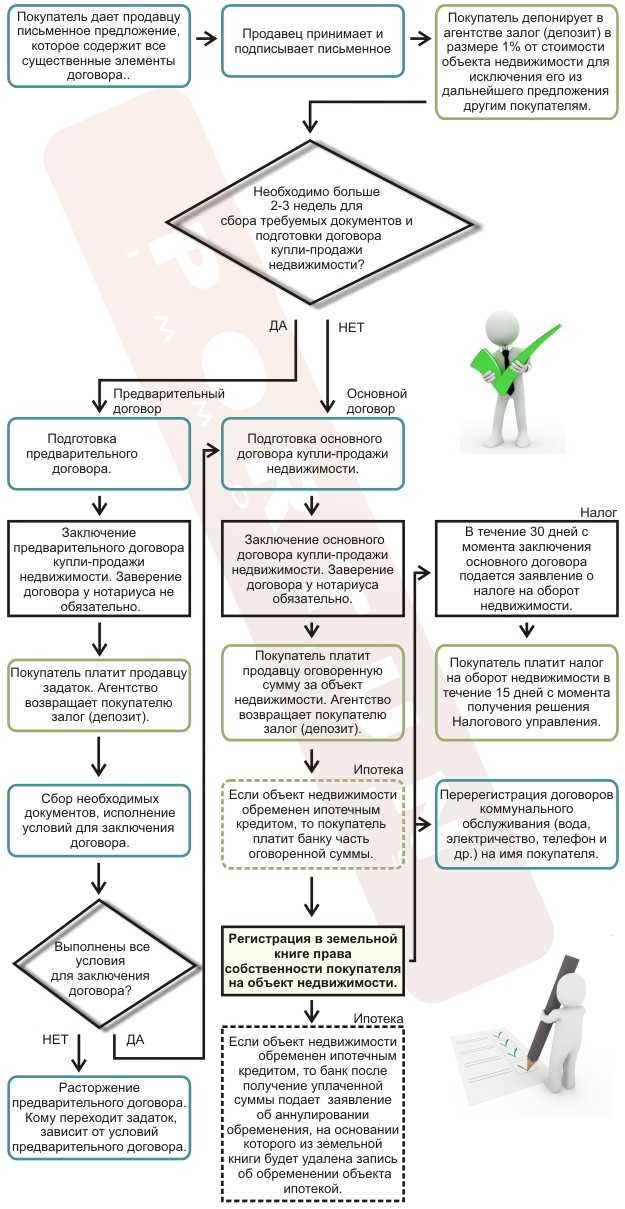

Риэлтор принимает участие в ведении переговоров между продавцом и покупателем, разработке предварительного договора и передаче задатка с оформлением. Агентство недвижимости составляет договор купли-продажи и предлагает варианты расчетов —аккредитив, эксперт-сейфинг, СБР, депозит, банковская ячейка, депозит нотариуса. Этот этап должен быть организован так, чтобы деньги были переданы продавцу только после перехода права собственности на квартиру — внесения сведений в ЕГРН с получением выписки. Необходимо точно знать, в каких случаях регистрируется договор, потому что это отдельное от регистрации права собственности действие.

Все услуги риэлтора по сопровождению сделки оформляются договором с гарантиями агентства указанием цены и общей стоимости, формулы расчета вознаграждения исполнителя. Если у вас возник вопрос хотя бы по одному пункту нашего описания — не беритесь проводить сделку покупки квартиры сами, не привлекайте знакомых, которые только что это прошли и полагают себя знающими людьми. О том, как проверить надежность агентства недвижимости и риэлтора, мы расскажем отдельно.

Если у вас возник вопрос хотя бы по одному пункту нашего описания — не беритесь проводить сделку покупки квартиры сами, не привлекайте знакомых, которые только что это прошли и полагают себя знающими людьми. О том, как проверить надежность агентства недвижимости и риэлтора, мы расскажем отдельно.

Покупка жилья в ипотеку: пошаговая инструкция

Покупка жилья в ипотеку – это довольно длительный и нередко трудоемкий процесс. Однако лишь он может стать способом улучшить свои условия проживания, если размер накоплений не позволяет сделать этого собственными силами. Как происходит ипотечная сделка и какие шаги необходимы, чтобы приобрести недвижимость с помощью жилищного кредита?

Шаг 1. Выбор банка и ипотечной программы

Выбор банка – это то, с чего стоит начать процесс покупки квартиры в ипотеку. В этом случае важны как репутация финансовой организации, так и разновидности предоставляемых ею ипотечных программ.

Чем крупнее и надежнее банк, тем больше выгодных программ он может предложить. К ним относятся: жилищные кредиты с государственной поддержкой, льготная ипотека с низкой процентной ставкой, а также различные предложения в кооперации с аккредитованными строительными компаниями. Нередко для держателей зарплатных карт или расчетных счетов предлагаются льготные ипотечные варианты со сниженной процентной ставкой и всевозможные скидки.

К ним относятся: жилищные кредиты с государственной поддержкой, льготная ипотека с низкой процентной ставкой, а также различные предложения в кооперации с аккредитованными строительными компаниями. Нередко для держателей зарплатных карт или расчетных счетов предлагаются льготные ипотечные варианты со сниженной процентной ставкой и всевозможные скидки.

Также важно поинтересоваться условиями покупки квартиры в ипотеку, которые банки выдвигают к будущим заемщикам. В некоторых организациях такие условия могут быть весьма лояльными, а в других – более строгими, которым не каждый соискатель сможет соответствовать.

Шаг 2. Подача заявки на ипотеку

Процедура покупки квартиры в ипотеку предусматривает подачу заявки, а также предоставление ряда документов, которые потребуются банку, чтобы убедиться в платежеспособности соискателя. К ним относятся:

- паспорт и СНИЛС;

- справка от работодателя о заработной плате;

- трудовая книжка и копия трудового договора;

- свидетельства о заключении брака и о рождении детей;

- документы, подтверждающие наличие иного, в том числе пассивного, дохода;

- банковская выписка о состоянии счета.

Это базовый набор бумаг, необходимых для покупки квартиры в кредит, и банк оставляет за собой право запросить другую дополнительную информацию, а также проверить уже имеющуюся по своим каналам.

Заявку на получение ипотеки можно написать как лично при посещении банка, так и заполнив онлайн форму – сегодня такая услуга доступна на сайте практически каждой финансовой организации. Во время процедуры оформления ипотечной заявки нужно очень аккуратно вводить данные, поскольку многочисленные исправления могут быть истолкованы как подача неправдивой информации.

После предварительного рассмотрения заявки нужно будет явиться в банк лично для собеседования с менеджером. Если оно пройдет успешно, будет назначена проверка, необходимая для подтверждения подлинности предоставленных данных, а уже затем выдано одобрение ипотеки.

Шаг 3. Поиск недвижимости

Поиск подходящего варианта жилья можно начать как в процессе оформления ипотеки, так и до него. После получения одобрения заемщику дается три месяца для того, чтобы найти недвижимость, после чего заявку придется подавать заново.

Квартиру можно выбрать как на первичном, так и на вторичном рынке, однако часто банки более охотно и под сравнительно меньшие проценты выдают кредиты на покупку жилья именно первой категории. Важно помнить, что с помощью кредитных средств будет оплачена лишь часть стоимости недвижимости, а оставшуюся разницу заемщик будет должен внести в качестве первоначального взноса из собственных накоплений.

Покупая квартиру в ипотеку у собственника, необходимо убедиться в ее юридической чистоте. Поэтому, если для приобретения рассматриваются варианты вторичного рынка, лучше поручить эту задачу хорошему риелтору. При покупке жилья от застройщика, тем более, аккредитованного в банке, одобрившем ипотеку, таких рисков нет. К тому же, для строящихся объектов процентная ипотечная ставка обычно ниже, и постепенно повышается по мере подхода строительства к концу.

Шаг 4. Одобрение квартиры банком

Выбор квартиры в ипотеку, сделанный через агентство или самостоятельно, должен одобрить банк – это обязательное условие. По сути, на время действия кредитного договора залоговое жилье для банка является некой разновидностью инвестиции на случай, если кредит не будет возвращен.

По сути, на время действия кредитного договора залоговое жилье для банка является некой разновидностью инвестиции на случай, если кредит не будет возвращен.

Чтобы возместить убытки, выставляя изъятую недвижимости на торги, финансовая компания должна быть уверена в том, что такая продажа оправдает себя. По этой причине предпочтение отдается, в первую очередь, новому и качественному жилью, которое не упадет в цене минимум в ближайшее десятилетие.

Состояние дома, в котором находится выбранная квартира, должно быть прочным, иметь облагороженные места общего пользования и не требовать капитального ремонта. Еще одно непременное условие – наличие всех исправно работающих коммуникаций.

Проверку юридической чистоты жилья банк может провести и самостоятельно. Если в процессе выяснится, что право собственности продавца спорное, или за квартирой имеются долги, такой вариант для ипотеки одобрен не будет.

Шаг 5. Экспертная оценка

Цена жилья, которую согласовали между собой продавец и покупатель, для финансовой организации не имеет никакого значения, кроме соответствия реальной рыночной стоимости. Порядок действий при покупке квартиры в ипотеку включает обязательную экспертную оценку. Она может быть произведена как аккредитованными специалистами кредитного отдела банка, так и независимыми профессиональными оценщиками, оплата услуг которых – задача заемщика.

Порядок действий при покупке квартиры в ипотеку включает обязательную экспертную оценку. Она может быть произведена как аккредитованными специалистами кредитного отдела банка, так и независимыми профессиональными оценщиками, оплата услуг которых – задача заемщика.

Оценка рыночной стоимости квартиры нужна для того, чтобы исключить вероятность фиктивных сделок, при которых намеренно завышается или занижается стоимость объекта продажи. Опытный оценщик, дорожащий репутацией и лицензией, гарантированно не станет участвовать в обмане банка и в заключении укажет реальную цену.

Следует быть готовым, что оценочная стоимость может оказаться ниже или выше прогнозируемой. Так бывает, поскольку цена жилья во многом зависит не только от его состояния, но и от других факторов: типа здания, его этажности, инфраструктуры, транспортной доступности и т.д.

Шаг 6. Подача документов купли-продажи в банк

После одобрения ипотеки и выбранной квартиры, а также проведения оценки, в банк нужно предоставить следующие документы:

- договор купли-продажи;

- оценочное заключение;

- данные из БТИ – кадастровый паспорт;

- правоустанавливающие документы на жилье;

- технически паспорт.

Документы можно направить как лично, так и в электронном виде. Банковская проверка всей информации в среднем занимает около пяти дней, после чего, если выбранный вариант подходит, можно приступать к дальнейшим этапам оформления ипотеки.

Шаг 7. Заключение кредитного договора

Сделка в банке по ипотеке включает согласование и подписание кредитного договора. В нем, кроме общих данных о заемщике, продавце, сумме кредита и процентной ставке, содержится много другой информации.

Очень важными являются пункты о порядке, размере и типе ежемесячных платежей по кредиту, а также возможности получить отсрочку платежа в случае непредвиденных затруднений. Также еще на этапе подписания договора необходимо выяснить, предусмотрено ли досрочное погашение платежа, и если да, то на каких условиях.

Нужно помнить, что банк не имеет права взимать с заемщика плату за дополнительные услуги, например, за составление договора, а также другие виды комиссий, не предусмотренных законодательством.

Шаг 8. Оформление страховки

Важная часть договора ипотеки – это страховка. Она является сугубо добровольной для заемщика, однако при отказе банк может повысить процентную ставку или вовсе отозвать одобрение. Наиболее распространены три вида страхования:

- Недвижимости. Этот вид страховки является обязательным. Согласно ему, страховая компания берет на себя обязательства по возмещению материального ущерба, если недвижимость по предусмотренным полисом причинам потеряет свои эксплуатационные качества.

- Жизни и здоровья. Такая страховка более выгодна банку, поскольку она гарантирует возмещение убытков, если заемщик по объективным причинам не сможет дальше исполнять свои кредитные обязательства.

- Титула. Подобный вид страхования применяется в основном ко вторичному жилью и защищает право собственности, могущее быть оспоренным или аннулированным судом в ряде законных случаев.

Шаг 9. Проведение расчетов с продавцом

Приобретение квартиры в ипотеку не подразумевает прямого контакта покупателя с заемными денежными средствами. В зависимости от выбранного способа взаиморасчетов, деньги напрямую передаются банком продавцу: путем перевода на его личный счет или через банковскую ячейку.

В зависимости от выбранного способа взаиморасчетов, деньги напрямую передаются банком продавцу: путем перевода на его личный счет или через банковскую ячейку.

Такой метод оплаты был изначально закреплен в ипотечном кредитовании, поскольку минимизирует риски недобросовестных действий со стороны покупателя и продавца, а также потерю денег вследствие неосторожности и других случайностей.

Иногда, в качестве дополнительной гарантии, банк может потребовать нотариальное заверение договора купли-продажи. При отметке нотариуса значительно снижается риск возможных судебных тяжб между сторонами сделки.

Шаг 10. Регистрация права собственности

После завершения взаиморасчетов наступает последний этап ипотечной сделки – регистрация права собственности в Росреестре. Во время нее на свидетельство ставится отметка о наличии обременения. В некоторых случаях банки предпочитают хранить такое свидетельство у себя до погашения кредитного долга.

После полной выплаты ипотеки владельцу недвижимости следует взять справку о закрытии кредита и снова обратиться в Росреестр – теперь уже для снятия обременения.

Распространенные затруднения при ипотечном кредите

К сожалению, пошаговая инструкция покупки квартиры в ипотеку не может стать универсальным способом, как гарантированно получить одобрение и взять ипотеку на выгодных условиях, а затем еще и беспроблемно выплатить ее. Нередко встречаются ситуации, в которых от заемщика мало что зависит, поэтому еще перед подачей заявки стоит помнить об этих рисках и по возможности заранее спланировать, что делать при их возникновении.

Первая проблема, которая может возникнуть совершенно неожиданно – это недостаточный уровень дохода. Речь идет о тех случаях, когда при, казалось бы, высоком окладе банк все равно отказывает в выдаче ипотеки. Дело в том, что во время принятия решения и оценки платежеспособности заемщика учитываются не только его доходы, но и обязательные траты.

Несовершеннолетние дети, взрослые родственники, находящиеся на иждивении, потребительские кредиты, алименты – это те расходы, которые будущий кредитор считает обязательными. Разумеется, они значительно уменьшают размер доступных денежных средств, а выплаты по кредиту не должны превышать их половину. В противном случае считается, что резкое ухудшение качества жизни заемщика может привести к тому, что он не сможет своевременно платить за ипотеку.

Разумеется, они значительно уменьшают размер доступных денежных средств, а выплаты по кредиту не должны превышать их половину. В противном случае считается, что резкое ухудшение качества жизни заемщика может привести к тому, что он не сможет своевременно платить за ипотеку.

Вторая проблема – это невозможность исполнять свои кредитные обязательства по непредвиденно возникшим причинам. Подобное развитие событий в самом худшем случае может привести к изъятию квартиры и последующей продаже ее на торгах. Заемщик сможет получить лишь незначительную часть денег, и то, только тогда, когда жилье будет продано за сумму, превышающую размер долга и другие издержки, связанные с аукционом.

Лучшее решение обезопасить себя от подобных неприятностей – заранее узнать, существует ли в банке возможность кредитных каникул или так называемой ипотечной заморозки. Под этим термином подразумевается некий ограниченный период, который дается заемщику для того, чтобы стабилизировать свое финансовое положение.

Разумеется, тем соискателям, за которыми отслеживается плохая кредитная история, или людям, не имеющим постоянного надежного дохода, в ипотеке будет отказано еще на этапе подачи заявки. Любые неточности в данных, особенно преднамеренные и касающиеся уровня заработной платы, будут рассмотрены как обман и повлияют на репутацию заемщика таким образом, что он не сможет оформить ипотеку ни в одном банке.

Как купить свою первую квартиру | Главная Путеводители

Автор: Кимберли Леонард Обновлено 2 декабря 2018 г.

Покупка недвижимости — сложный процесс. Хотя покупка квартиры может показаться проще, на самом деле это более сложная сделка, чем покупка дома. Причина в том, что здание и земля не являются вашей собственностью, а только пространство в пределах отведенных вам стен. Ознакомьтесь с нюансами покупки квартиры, чтобы вас не застали врасплох в процессе условного депонирования или, что еще хуже, после того, как вы станете владельцем квартиры.

Совет

Ипотечные кредиторы ищут хорошие резервы и низкое соотношение владельцев и арендаторов, прежде чем одобрить комплекс кондоминиумов для вашего ипотечного кредита. Узнайте, одобрено ли ваше здание, прежде чем влюбиться в единицу.

Узнайте, одобрено ли ваше здание, прежде чем влюбиться в единицу.

Квартира или кондоминиум

Обычно, когда кто-то говорит о квартире, он имеет в виду здание, принадлежащее одному юридическому лицу, отдельные единицы которого сдаются арендаторам. Арендаторы не покупают недвижимость. Кондо, с другой стороны, может быть многоквартирным домом или небольшим набором пристроенных или отдельных единиц, которые включены. Жители покупают квартиру и участвуют в общественных расходах как часть взноса ассоциации домовладельцев.

Другим типом инвестиций в квартиру, особенно в таких городах, как Нью-Йорк и Сан-Франциско, является кооператив. Поскольку жилье очень дорогое, кооператив дает покупателям возможность владеть им; однако право собственности принадлежит акциям корпорации, владеющей зданием, а не самой единицей. При покупке квартиры важно понимать разницу между тем, покупаете ли вы кооператив или квартиру. Ваши права и сборы будут различаться в зависимости от каждого из них.

Квартира или кооператив

В кооперативе ваше имя не значится в документах, зарегистрированных в округе. Кооператив имеет основной страховой полис, и вы можете быть ограничены тем, что вы можете сделать с реконструкцией в вашем подразделении. Вы имеете право на эксклюзивное использование, но не являетесь владельцем самого устройства и должны ежемесячно платить за обслуживание. Квартиры дают вам право собственности на одну единицу с вашим именем на титуле. У вас больше контроля над тем, как вы переделываете свою квартиру в рамках правил ассоциации, и вы платите сбор ассоциации домовладельцев за содержание мест общего пользования и общие обязанности, такие как общие водопроводные сети или крыши.

Финансовая подготовка

Независимо от того, покупаете ли вы квартиру или долю в кооперативе, вам следует поговорить с кредитором, прежде чем делать предложение. Для квартиры подайте заявку на традиционную ипотеку. Кооператив финансируется не за счет ипотеки, а вместо этого финансируется за счет доли в кредит. Поскольку все в здании заинтересованы в общем успехе, они также несут ответственность за долг, исходя из своих пропорциональных долей собственности. Если кооператив имеет 10 единиц с кредитом в 1 миллион долларов, каждый пайщик кооператива несет ответственность за одну десятую часть кредита, или 100 000 долларов. Долевой кредит оплачивает счет, который оплачивает основной кредит вместе.

Кооператив финансируется не за счет ипотеки, а вместо этого финансируется за счет доли в кредит. Поскольку все в здании заинтересованы в общем успехе, они также несут ответственность за долг, исходя из своих пропорциональных долей собственности. Если кооператив имеет 10 единиц с кредитом в 1 миллион долларов, каждый пайщик кооператива несет ответственность за одну десятую часть кредита, или 100 000 долларов. Долевой кредит оплачивает счет, который оплачивает основной кредит вместе.

Некоторые банки могут с меньшей неохотой давать кредиты кооперативу, чем квартире, поскольку вы не являетесь владельцем квартиры. Найдите кредитора, специализирующегося на кооперативах. Из-за кооперативной структуры акционеров существует повышенный риск невыполнения обязательств другими акционерами. Банк также не может обратить взыскание, поскольку нет документа, переданного заемщику. Однако для покупателя кооператив — менее затратный способ купить квартиру или хотя бы права на проживание в ней.

Независимо от необходимости получения ипотечного кредита или кредита под акции, заполните необходимые кредитные заявки у своего кредитора. Приготовьтесь внести деньги, иногда всего 3,5 процента от покупной цены. Знайте, что чем ниже ваш первоначальный взнос, тем выше будет ваша процентная ставка, и что к вашему кредиту будет привязано частное ипотечное страхование. Поработайте со своим кредитором, чтобы рассчитать свои ежемесячные расходы на ипотеку и посмотреть, соответствуете ли вы требованиям в финансовом отношении.

Приготовьтесь внести деньги, иногда всего 3,5 процента от покупной цены. Знайте, что чем ниже ваш первоначальный взнос, тем выше будет ваша процентная ставка, и что к вашему кредиту будет привязано частное ипотечное страхование. Поработайте со своим кредитором, чтобы рассчитать свои ежемесячные расходы на ипотеку и посмотреть, соответствуете ли вы требованиям в финансовом отношении.

Что спросить

Узнайте, на какой срок кооператив или ассоциация квартир заключили договор аренды земли. Когда вы покупаете дом и владеете землей, это называется простой платой. Кондоминиумы и кооперативы обычно сдаются в аренду, когда здание имеет право на землю на срок до 999 лет. Узнайте расходы в дополнение к ипотеке, которые включают либо ТСЖ, либо плату за обслуживание, и определите, как часто они увеличивались. Спросите о правилах и положениях, которые включают владение домашними животными, вечеринки, спутниковые антенны и другие вещи, которые могут быть запрещены в квартире или кооперативе. Перед покупкой ознакомьтесь с этими правилами.

Перед покупкой ознакомьтесь с этими правилами.

Список литературы

- Investopedia: жилищные кооперативы: уникальный тип владения домом

- Zillow: Понимание платы за простую против лизингового владения

- Zillow: FHA утвержденная кондоминиумом. купить свой первый дом

Биография писателя

Кимберли Леонард жила в районе залива, когда училась в университете Сан-Франциско. Прежде чем стать штатным писателем, она работала в крупных финансовых учреждениях, таких как Wells Fargo и State Farm. Она разработала контент для таких брендов, как Trupanion, Live Your Aloha, Neil Patel и Home To Go. В настоящее время она живет в своем родном штате Гавайи со своим активным сыном и ленивой собакой.

Как купить многоквартирный дом: руководство для начинающих (2022)

Покупка многоквартирного дома может показаться сложной задачей и дорогостоящим вложением, но владение сдаваемым в аренду комплексом также может быть очень прибыльным. Это руководство для начинающих содержит советы и рекомендации, которые помогут вам принимать разумные решения.

Это руководство для начинающих содержит советы и рекомендации, которые помогут вам принимать разумные решения.

Ваша первая покупка большого жилого комплекса может быть одновременно пугающей и волнующей. Вот несколько простых шагов, которым нужно следовать, чтобы не сбиться с пути.

решёткаЭтапы покупки жилого комплекса в 2022 году

- Узнайте о типах жилых комплексов

- Установите свой бюджет

- Получить предварительное одобрение

- Ищите недвижимость и делайте предложения

- Выберите управляющую компанию

- Завершить сделку и финансирование

- Стабилизируйте свои инвестиции

решетка1. Узнайте о типах многоквартирных домов

Первый шаг при покупке многоквартирного дома — это узнать о различных типах многоквартирных домов, чтобы вы могли решить, какой из них подходит именно вам. Вам нужно будет обдумать свои цели и то, чего вы хотите достичь, чтобы убедиться, что многоквартирный дом, который вы покупаете, соответствует им.

4 типа жилых комплексов

- Здания класса А: новых зданий (обычно менее 10 лет) с дополнительными удобствами, такими как фитнес-центр, бассейн или офисные помещения.

- Здания класса B: Здания возрастом от 10 до 20 лет с меньшими удобствами, но еще не пришедшие в упадок.

- Здания класса C: Здания возрастом от 20 до 30 лет, которые могут не иметь удобств и, вероятно, потребуют некоторого ремонта.

- Здания класса D: Старые здания, требующие масштабного ремонта.

После того, как вы определились с типом здания, вам нужно выбрать рынок. Выбор рынка является одним из наиболее важных факторов успеха ваших инвестиций. Рынок с негативной тенденцией может иметь катастрофические последствия, тогда как выход на правильный рынок в нужное время может сделать многоквартирный дом одной из ваших лучших инвестиций.

После того, как вы определились с типом многоквартирного дома, который вы хотите купить, пришло время определить ваш бюджет. Помните, что во многих многоквартирных домах потребуется первоначальный взнос в размере 100 000 долларов или более. Убедитесь, что у вас есть такие наличные деньги легко доступны. При рассмотрении вашего бюджета, попробуйте спрогнозировать свой денежный поток. В Интернете есть онлайн-калькуляторы аренды недвижимости, которые помогут вам рассчитать ежемесячный и годовой доход. Постарайтесь быть консервативными с этими оценками. Лучший сценарий не всегда реалистичен.

Помните, что во многих многоквартирных домах потребуется первоначальный взнос в размере 100 000 долларов или более. Убедитесь, что у вас есть такие наличные деньги легко доступны. При рассмотрении вашего бюджета, попробуйте спрогнозировать свой денежный поток. В Интернете есть онлайн-калькуляторы аренды недвижимости, которые помогут вам рассчитать ежемесячный и годовой доход. Постарайтесь быть консервативными с этими оценками. Лучший сценарий не всегда реалистичен.

решетка3. Получите предварительное одобрение

После того, как вы определились с бюджетом, целевым рынком и прогнозом движения денежных средств, вам нужно начать получать предварительное одобрение для финансирования. Обеспечение финансирования является одним из наиболее важных аспектов покупки жилого комплекса, поэтому обязательно отнеситесь к этому серьезно и подготовьте все документы, которые потребует ваш кредитор, включая подробные финансовые отчеты.

Лучше всего поговорить как минимум с 3 кредиторами, чтобы убедиться, что вы получаете наилучшую возможную ставку. Постарайтесь получить предварительное одобрение как минимум от двух человек, чтобы у вас были варианты. После того, как вы получите предварительное одобрение, вы можете начать поиск жилых комплексов, которые соответствуют этому бюджету.

Постарайтесь получить предварительное одобрение как минимум от двух человек, чтобы у вас были варианты. После того, как вы получите предварительное одобрение, вы можете начать поиск жилых комплексов, которые соответствуют этому бюджету.

решетка4. Ищите недвижимость и делайте предложения

Как только вы узнаете, что у вас есть доступные варианты финансирования, вы можете приступить к поиску зданий, которые вам подойдут. Вы должны начать с поиска в Интернете — найти несколько зданий, которые вас заинтересуют, и начать делать предложения. Даже если ваши предложения стоят ниже указанной цены, лучше протестировать рынок и найти сделку.

Начните проводить проверки. Многоквартирные дома — это большие инвестиции, поэтому будьте внимательны при проверке. Задавайте вопросы и проверяйте каждую единицу. Обратите особое внимание на крышу, водопровод, систему отопления, вентиляции и кондиционирования воздуха и электрическую систему.

Потенциальная стратегия — запрашивать отзывы о здании или искать их в Интернете. Хотя некоторые из проблем в обзорах могут быть результатом плохого управления или других проблем, не связанных с самим зданием, некоторые обзоры могут указывать на проблемы в отдельных подразделениях. Вы можете спросить, были ли проблемы решены или это проблемы, связанные с инвестициями.

Хотя некоторые из проблем в обзорах могут быть результатом плохого управления или других проблем, не связанных с самим зданием, некоторые обзоры могут указывать на проблемы в отдельных подразделениях. Вы можете спросить, были ли проблемы решены или это проблемы, связанные с инвестициями.

решетка5. Выберите компанию по управлению недвижимостью

Если жилой комплекс достаточно большой, вы, скорее всего, не будете управлять им самостоятельно. Вы будете нанимать компанию по управлению недвижимостью, чтобы помочь с вашими инвестициями. Не менее важно инвестировать в правильный рынок. Управляющая компания сделает или сломает ваши инвестиции.

Обязательно проведите тщательный анализ нескольких компаний и получите котировки. Найдите некоторые из их обзоров в Интернете и осмотрите некоторые другие свойства, которыми они в настоящее время управляют. Есть ли общая проблема, которая возникает во всех их свойствах? Это может натолкнуть вас на потенциальный недостаток в компании.

решетка6. Завершите сделку и финансирование

После того, как вы нашли идеальное здание, вернитесь к этим кредиторам со своей фактической сделкой и завершите финансирование. Благодаря нескольким предварительным утверждениям вы сможете более точно сравнивать ставки и другие аспекты финансирования. Ваш кредитор, вероятно, потребует оценки перед завершением.

Убедитесь, что с заголовком все в порядке, а отчет об оценке возвращен в хорошем состоянии. Если в отчете будут обнаружены какие-либо проблемы, о которых вы не знали, вы можете пересмотреть свои инвестиции. В противном случае, как только все будет подтверждено, вы можете закрыть сделку и подготовиться к сдаче в аренду!

решетка7. Стабилизируйте свои инвестиции

Будьте готовы потратить несколько месяцев или лет на стабилизацию своих инвестиций и приведение в порядок всех финансов. Как только вы начнете получать арендаторов на автопилоте, вы можете даже подумать о расширении за счет нового многоквартирного дома.

решеткаПокупка многоквартирного дома: часто задаваемые вопросы

1. Является ли покупка многоквартирного дома хорошей инвестицией?

Покупка жилого комплекса может стать отличной инвестицией, если вы хорошо потрудитесь и сделаете покупку в правильном месте и по правильной цене. Вы также должны убедиться, что ваша собственность хорошо управляется и что ваша аренда надлежащим образом продается, обеспечивая низкий уровень вакантных площадей.

Первое, на что нужно обратить внимание, это то, является ли покупка определенного жилого комплекса хорошей инвестицией и есть ли у вас время на управление недвижимостью. Владеть несколькими небольшими арендными объектами легче, а с арендаторами легче работать один на один. В жилом комплексе больше потенциальных вакансий и больше масштабных проблем, с которыми вы можете столкнуться.

Вообще говоря, большинство многоквартирных домов являются хорошей инвестицией. Однако не каждое здание автоматически является хорошей инвестицией. Каждый должен оцениваться отдельно. Вы должны учитывать такие вещи, как возраст, состояние собственности, цена за квадратный фут (по сравнению с остальным рынком) и местный рынок недвижимости. Очень важно знать, как рассчитать цену за квадратный фут, предельные ставки и как искать скидки.

Каждый должен оцениваться отдельно. Вы должны учитывать такие вещи, как возраст, состояние собственности, цена за квадратный фут (по сравнению с остальным рынком) и местный рынок недвижимости. Очень важно знать, как рассчитать цену за квадратный фут, предельные ставки и как искать скидки.

Что делает многоквартирный дом надежной и стабильной инвестицией, так это тот факт, что, когда вы владеете зданием или жилым комплексом, в вашем портфолио будет несколько отдельных квартир. Поэтому, когда некоторые из них свободны, у вас, скорее всего, будут заполнены другие, а это означает, что вы не потеряете столько денежных средств. И когда вы полностью сыты, у вас будет гораздо больший поток дохода. Многоквартирный дом позволяет вам расширить свое портфолио всего за одну покупку.

Кроме того, многоквартирные дома, как и вся недвижимость, дорожают. Даже если вы находитесь в безубыточности, повышение стоимости в течение 5–10–20 лет может обеспечить хорошую прибыль.

Недостатком является то, что многоквартирные дома обычно требуют большого первоначального взноса. Здания обычно намного дороже, чем средний дом. Это делает первоначальный взнос в размере 20% значительно дороже. Вы должны рассчитывать на первоначальный взнос в размере более 100 000 долларов США, поскольку даже самые доступные здания с несколькими квартирами будут стоить более 500 000 долларов США.

Здания обычно намного дороже, чем средний дом. Это делает первоначальный взнос в размере 20% значительно дороже. Вы должны рассчитывать на первоначальный взнос в размере более 100 000 долларов США, поскольку даже самые доступные здания с несколькими квартирами будут стоить более 500 000 долларов США.

Еще одним недостатком многоквартирного дома является тот факт, что вы будете работать с несколькими жильцами. С арендуемой недвижимостью вы можете найти арендатора на 12 месяцев, а затем проверять каждые несколько недель. В многоквартирном доме у вас может быть 6-8 жильцов, с которыми вы регулярно общаетесь, а затем вам, возможно, придется объявить об открытии других 6-8 квартир. Гораздо больше работы, чтобы сохранить доход. Конечно, вы можете нанять управляющего недвижимостью и другой персонал, но все это съедает вашу прибыль.

В многоквартирных домах также больше рисков ответственности и проблем с соблюдением законодательства. Если у вас есть бассейн или фитнес-центр, существует еще больше потенциальных рисков. Они могут быть привлекательными и важными для успеха ваших инвестиций, но они могут быть как дорогостоящими, так и трудоемкими.

Они могут быть привлекательными и важными для успеха ваших инвестиций, но они могут быть как дорогостоящими, так и трудоемкими.

Многоквартирные дома также являются более сложными объектами инвестиций. Обычно они продаются дольше. Поэтому жизненно важно, чтобы у вас как у инвестора были другие источники дохода на случай, если у вас возникнут проблемы и вам придется продать раньше, чем ожидалось.

2. Сколько стоит многоквартирный дом?

Диапазон цен на многоквартирные дома зависит от множества факторов. Во-первых, это количество квартир в доме. Если вы рассматриваете двухэтажные, трехэтажные или четырехэтажные многоквартирные дома, то цена будет относительно низкой по сравнению с многоэтажными домами, в которых могут быть сотни отдельных квартир. Однако, как новичок в многоквартирных домах, вы, вероятно, не собираетесь начинать с многоэтажки. Вероятно, вы ищете что-то посреди дороги — т. е. что-то с 4 — 16 единицами.

Второй фактор касается расположения здания. Квартиры в небольших сельских городах, как правило, дешевле, чем дома аналогичного размера в центре большого или даже среднего города. Здесь, однако, важно помнить, что арендная плата в этих районах также будет выше, поэтому более высокая цена может быть оправдана.

Квартиры в небольших сельских городах, как правило, дешевле, чем дома аналогичного размера в центре большого или даже среднего города. Здесь, однако, важно помнить, что арендная плата в этих районах также будет выше, поэтому более высокая цена может быть оправдана.

За последние 12 месяцев средняя цена продажи жилого комплекса составила 1 598 091 доллар США. Однако средняя цена продажи составляла всего 238 400 долларов. Это означает, что многие многоквартирные дома, как правило, доступны для начинающих инвесторов. Вам не нужно будет тратить миллионы долларов, чтобы начать, хотя этот вариант также доступен для вас.

3. Сколько денег я могу заработать на многоквартирном доме?

Недвижимость и жилой комплекс, в частности, могут приносить доход различными способами. Наиболее очевидным является использование имущества для получения дохода от сдачи в аренду. Вы также можете заработать на повышении стоимости недвижимости — жилые комплексы по-прежнему остаются привлекательными для инвестиций. Их стоимость имеет тенденцию значительно возрастать с течением времени. Даже если доход от аренды позволит вам выйти на уровень безубыточности, повышение стоимости недвижимости может обеспечить впечатляющую прибыль.

Их стоимость имеет тенденцию значительно возрастать с течением времени. Даже если доход от аренды позволит вам выйти на уровень безубыточности, повышение стоимости недвижимости может обеспечить впечатляющую прибыль.

Другие варианты включают использование собственности и использование собственности для получения налоговых льгот. Это более тонкие стратегии, и вам, вероятно, интересно, на что похож доход от аренды. Вы можете ожидать ставку капитализации 4% — 10% с любым жилым комплексом.

4. Какие виды кредитов доступны для многоквартирных домов?

Для домов с 4 или менее квартирами покупателям доступны жилищные ссуды. Если в жилом комплексе более 4 квартир, есть три коммерческих варианта:

- Кредиты, обеспеченные государством: Эти кредиты варьируются от 750 000 до 6 миллионов долларов США и обычно требуют высокого отношения кредита к стоимости. Ставки обычно составляют от 3,5% до 6%.

- Банковские балансовые ссуды: Это ссуды от местных кредиторов на 20 — 25 лет. Иногда у них также есть воздушные платежи на срок от 3 до 15 лет. Ставки также варьируются от 3% до 6%.

- Варианты краткосрочного финансирования: Они доступны в короткие сроки и имеют минимальную сумму 100 000 долларов США. Ставки выше, чем другие варианты на 7% 12%.

Иногда у них также есть воздушные платежи на срок от 3 до 15 лет. Ставки также варьируются от 3% до 6%.

Иногда у них также есть воздушные платежи на срок от 3 до 15 лет. Ставки также варьируются от 3% до 6%.5. Как правильно оценить жилой комплекс?

Самый распространенный способ оценки жилого комплекса — доходный подход. Этот подход делит чистую операционную прибыль (или NOI) на ставку капитализации.

- NOI = (ежемесячная арендная плата за единицу x количество единиц) — все операционные расходы

- Максимальная ставка = в большинстве многоквартирных домов максимальная ставка составляет от 4 до 10%. Вы можете поговорить с местными агентами по недвижимости или брокерами, чтобы определить более точную ставку капитализации.

Итак, если ваш NOI составляет 50 000 долларов, а предельная ставка равна 0,10, то стоимость недвижимости составляет примерно 500 000 долларов.