Статья 2. Основные понятия, используемые в настоящем Федеральном законе \ КонсультантПлюс

Статья 2. Основные понятия, используемые в настоящем Федеральном законе

(в ред. Федерального закона от 30.12.2008 N 296-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 2

— Кредитор хочет включить в реестр денежное требование

— Кредитор гражданина (ИП) хочет включить требование в реестр

Для целей настоящего Федерального закона используются следующие основные понятия:

несостоятельность (банкротство) (далее также — банкротство) — признанная арбитражным судом или наступившая в результате завершения процедуры внесудебного банкротства гражданина неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей;

(в ред. Федеральных законов от 29.06.2015 N 186-ФЗ, от 31.07.2020 N 289-ФЗ)

Федеральных законов от 29.06.2015 N 186-ФЗ, от 31.07.2020 N 289-ФЗ)

(см. текст в предыдущей редакции)

должник — гражданин, в том числе индивидуальный предприниматель, или юридическое лицо, оказавшиеся неспособными удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей в течение срока, установленного настоящим Федеральным законом;

(в ред. Федерального закона от 29.06.2015 N 186-ФЗ)

(см. текст в предыдущей редакции)

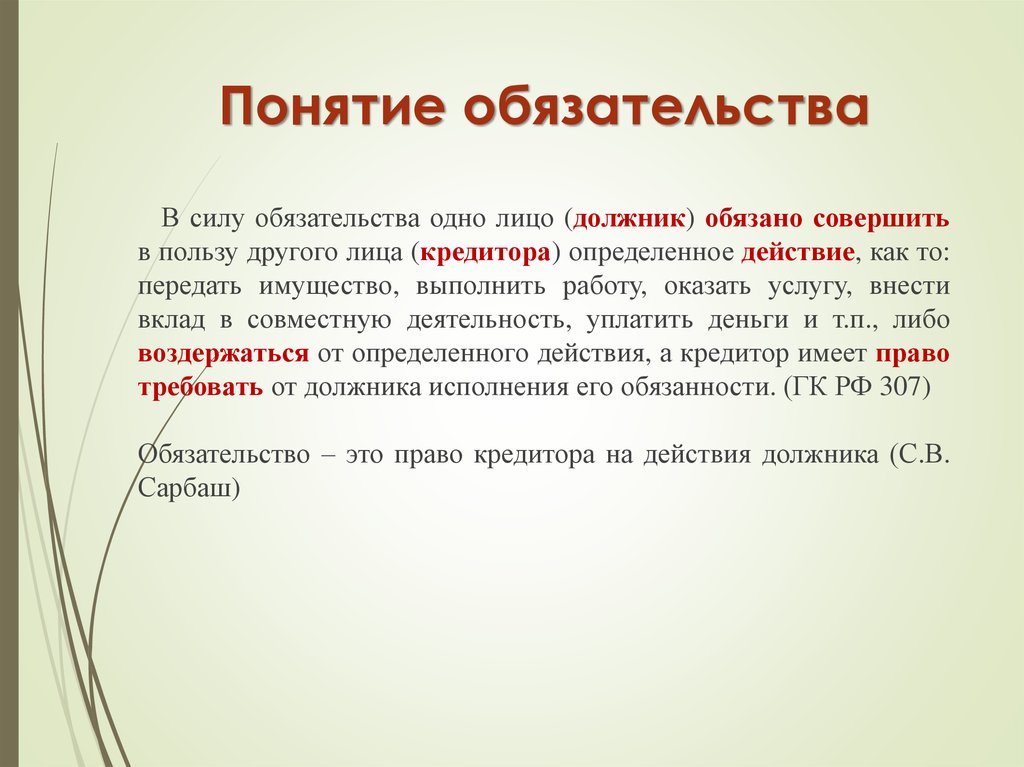

денежное обязательство — обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке и (или) иному предусмотренному Гражданским кодексом Российской Федерации, бюджетным законодательством Российской Федерации основанию;

обязательные платежи — налоги, сборы и иные обязательные взносы, уплачиваемые в бюджет соответствующего уровня бюджетной системы Российской Федерации и (или) государственные внебюджетные фонды в порядке и на условиях, которые определяются законодательством Российской Федерации, в том числе штрафы, пени и иные санкции за неисполнение или ненадлежащее исполнение обязанности по уплате налогов, сборов и иных обязательных взносов в бюджет соответствующего уровня бюджетной системы Российской Федерации и (или) государственные внебюджетные фонды, а также административные штрафы и установленные уголовным законодательством штрафы;

руководитель должника — единоличный исполнительный орган юридического лица или руководитель коллегиального исполнительного органа, а также иное лицо, осуществляющее в соответствии с федеральным законом деятельность от имени юридического лица без доверенности;

кредиторы — лица, имеющие по отношению к должнику права требования по денежным обязательствам и иным обязательствам, об уплате обязательных платежей, о выплате выходных пособий и об оплате труда лиц, работающих или работавших по трудовому договору;

(в ред. Федерального закона от 29.06.2015 N 154-ФЗ)

Федерального закона от 29.06.2015 N 154-ФЗ)

(см. текст в предыдущей редакции)

конкурсные кредиторы — кредиторы по денежным обязательствам (за исключением уполномоченных органов, граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, имеет обязательства по выплате компенсации сверх возмещения вреда, предусмотренной Градостроительным кодексом Российской Федерации (компенсации сверх возмещения вреда, причиненного в результате разрушения, повреждения объекта капитального строительства, нарушения требований безопасности при строительстве объекта капитального строительства, требований к обеспечению безопасной эксплуатации здания, сооружения), вознаграждения авторам результатов интеллектуальной деятельности, а также учредителей (участников) должника по обязательствам, вытекающим из такого участия). Конкурсным кредитором, действующим в интересах участников синдиката кредиторов, признается кредитный управляющий, действующий в порядке, предусмотренном главой X. 1 настоящего Федерального закона;

1 настоящего Федерального закона;

(в ред. Федеральных законов от 28.11.2011 N 337-ФЗ, от 23.06.2016 N 222-ФЗ, от 22.12.2020 N 447-ФЗ)

(см. текст в предыдущей редакции)

уполномоченные органы — федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации на представление в деле о банкротстве и в процедурах, применяемых в деле о банкротстве, требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам, а также органы исполнительной власти субъектов Российской Федерации, органы местного самоуправления, уполномоченные представлять в деле о банкротстве и в процедурах, применяемых в деле о банкротстве, требования по денежным обязательствам соответственно субъектов Российской Федерации, муниципальных образований;

орган по контролю (надзору) — федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации на осуществление федерального государственного контроля (надзора) за деятельностью саморегулируемых организаций арбитражных управляющих;

(в ред. Федеральных законов от 27.07.2010 N 219-ФЗ, от 11.06.2021 N 170-ФЗ)

Федеральных законов от 27.07.2010 N 219-ФЗ, от 11.06.2021 N 170-ФЗ)

(см. текст в предыдущей редакции)

регулирующий орган — федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации на осуществление функций по выработке государственной политики и нормативно-правовому регулированию в сфере несостоятельности (банкротства) и финансового оздоровления;

санация — меры, принимаемые собственником имущества должника — унитарного предприятия, учредителями (участниками) должника, кредиторами должника и иными лицами в целях предупреждения банкротства и восстановления платежеспособности должника, в том числе на любой стадии рассмотрения дела о банкротстве;

наблюдение — процедура, применяемая в деле о банкротстве к должнику в целях обеспечения сохранности его имущества, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов;

финансовое оздоровление — процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности;

внешнее управление — процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности;

конкурсное производство — процедура, применяемая в деле о банкротстве к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов;

реструктуризация долгов гражданина — реабилитационная процедура, применяемая в деле о банкротстве к гражданину в целях восстановления его платежеспособности и погашения задолженности перед кредиторами в соответствии с планом реструктуризации долгов;

(абзац введен Федеральным законом от 29. 06.2015 N 154-ФЗ)

06.2015 N 154-ФЗ)

реализация имущества гражданина — реабилитационная процедура, применяемая в деле о банкротстве к признанному банкротом гражданину в целях соразмерного удовлетворения требований кредиторов и освобождения гражданина от долгов;

(абзац введен Федеральным законом от 29.06.2015 N 154-ФЗ; в ред. Федерального закона от 31.07.2020 N 289-ФЗ)

(см. текст в предыдущей редакции)

мировое соглашение — процедура, применяемая в деле о банкротстве на любой стадии его рассмотрения в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами;

представитель учредителей (участников) должника — председатель совета директоров (наблюдательного совета) или иного аналогичного коллегиального органа управления должника, либо лицо, избранное советом директоров (наблюдательным советом) или иным аналогичным коллегиальным органом управления должника, либо лицо, избранное учредителями (участниками) должника для представления их законных интересов при проведении процедур, применяемых в деле о банкротстве;

представитель собственника имущества должника — унитарного предприятия — лицо, уполномоченное собственником имущества должника — унитарного предприятия на представление его законных интересов при проведении процедур, применяемых в деле о банкротстве;

представитель комитета кредиторов — лицо, уполномоченное комитетом кредиторов участвовать в арбитражном процессе по делу о банкротстве должника от имени комитета кредиторов;

представитель собрания кредиторов — лицо, уполномоченное собранием кредиторов участвовать в арбитражном процессе по делу о банкротстве должника от имени собрания кредиторов;

арбитражный управляющий — гражданин Российской Федерации, являющийся членом саморегулируемой организации арбитражных управляющих;

временный управляющий — арбитражный управляющий, утвержденный арбитражным судом для проведения наблюдения в соответствии с настоящим Федеральным законом;

административный управляющий — арбитражный управляющий, утвержденный арбитражным судом для проведения финансового оздоровления в соответствии с настоящим Федеральным законом;

внешний управляющий — арбитражный управляющий, утвержденный арбитражным судом для проведения внешнего управления и осуществления иных установленных настоящим Федеральным законом полномочий;

конкурсный управляющий — арбитражный управляющий, утвержденный арбитражным судом для проведения конкурсного производства и осуществления иных установленных настоящим Федеральным законом полномочий, или государственная корпорация «Агентство по страхованию вкладов» (далее — Агентство), осуществляющая указанные полномочия в случаях, установленных настоящим Федеральным законом;

(в ред. Федеральных законов от 28.12.2013 N 410-ФЗ, от 23.06.2016 N 222-ФЗ)

Федеральных законов от 28.12.2013 N 410-ФЗ, от 23.06.2016 N 222-ФЗ)

(см. текст в предыдущей редакции)

финансовый управляющий — арбитражный управляющий, утвержденный арбитражным судом для участия в деле о банкротстве гражданина;

(абзац введен Федеральным законом от 29.06.2015 N 154-ФЗ)

мораторий — приостановление исполнения должником денежных обязательств и уплаты обязательных платежей;

представитель работников должника — лицо, уполномоченное работниками, бывшими работниками должника представлять их законные интересы при проведении процедур, применяемых в деле о банкротстве;

(в ред. Федерального закона от 29.06.2015 N 186-ФЗ)

(см. текст в предыдущей редакции)

саморегулируемая организация арбитражных управляющих (далее также — саморегулируемая организация) — некоммерческая организация, которая основана на членстве, создана гражданами Российской Федерации, сведения о которой включены в единый государственный реестр саморегулируемых организаций арбитражных управляющих и целями деятельности которой являются регулирование и обеспечение деятельности арбитражных управляющих;

национальное объединение саморегулируемых организаций арбитражных управляющих (далее также — национальное объединение саморегулируемых организаций) — некоммерческая организация, которая основана на членстве, создана саморегулируемыми организациями, объединяет в своем составе более чем пятьдесят процентов всех саморегулируемых организаций, сведения о которых включены в единый государственный реестр саморегулируемых организаций арбитражных управляющих, и целью деятельности которой является формирование согласованной позиции арбитражных управляющих по вопросам регулирования осуществляемой ими деятельности;

абзац утратил силу. — Федеральный закон от 29.07.2017 N 266-ФЗ;

— Федеральный закон от 29.07.2017 N 266-ФЗ;

(см. текст в предыдущей редакции)

вред, причиненный имущественным правам кредиторов, — уменьшение стоимости или размера имущества должника и (или) увеличение размера имущественных требований к должнику, а также иные последствия совершенных должником сделок или юридически значимых действий либо бездействия, приводящие к полной или частичной утрате возможности кредиторов получить удовлетворение своих требований по обязательствам должника за счет его имущества;

(абзац введен Федеральным законом от 28.04.2009 N 73-ФЗ, в ред. Федерального закона от 28.06.2013 N 134-ФЗ)

(см. текст в предыдущей редакции)

недостаточность имущества — превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью имущества (активов) должника;

(абзац введен Федеральным законом от 28.04.2009 N 73-ФЗ)

неплатежеспособность — прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств. При этом недостаточность денежных средств предполагается, если не доказано иное;

При этом недостаточность денежных средств предполагается, если не доказано иное;

(абзац введен Федеральным законом от 28.04.2009 N 73-ФЗ)

КонсультантПлюс: примечание.

До утверждения в установленном порядке федеральных стандартов применяются нормативные правовые акты, изданные до 02.12.2014 (ФЗ от 01.12.2014 N 405-ФЗ).

федеральные стандарты — федеральные стандарты профессиональной деятельности арбитражных управляющих и федеральные стандарты деятельности саморегулируемых организаций арбитражных управляющих, разработанные национальным объединением саморегулируемых организаций арбитражных управляющих, утвержденные регулирующим органом в соответствии с настоящим Федеральным законом и являющиеся обязательными для исполнения арбитражными управляющими и саморегулируемыми организациями арбитражных управляющих.

(в ред. Федерального закона от 01.12.2014 N 405-ФЗ)

(см. текст в предыдущей редакции)

Для целей настоящего Федерального закона цифровая валюта признается имуществом.

(часть вторая введена Федеральным законом от 31.07.2020 N 259-ФЗ)

Понятие неплатежеспособного должника — Стороженко и Партнеры

Понятие неплатежеспособного должника

Следствием определения понятия неплатежеспособности есть понятие неплатежеспособного должника, подразумевающее предпринимателя, не способного к исполнению своих обязательств по оплате обязательного платежа и неисполнение его в договорной срок. Отсюда следует, что к неплатежеспособным должникам могут быть отнесены индивидуальные предприниматели, а также коммерческие и некоммерческие организации, занимающиеся предпринимательской деятельностью. Этот перечень не соответствует кругу лиц, определенных действующим правом и юридической наукой как неплатежеспособные должники.

Законодательство определяет неплатежеспособными должниками лиц, являющимися несостоятельными должниками, что регулируется нормами ст. 25, 65 ГК РФ и п. 2, 3 ст. 1 Закона о банкротстве. Вследствии анализа нормативных решений следует, что к несостоятельным должникам могут быть отнесены физические лица, коммерческие и некоммерческие организации, независимо от ведения предпринимательской деятельности.

Отражении вопроса в литературе и праве

Юридическая литература постоянно дискутирует по поводу круга лиц, считающихся неплатежеспособными, в частности о возможности несостоятельности некоммерческих организаций. Преобладающая часть ученых допускает возможность факта несостоятельности некоммерческих организаций, независимо от наличия предпринимательской деятельности. В отличии от остальных ученых, которые считают такой факт безосновательным. Правильное решение этого вопроса требует исследования цели и основной задачи конкурсного права.

По этому вопросу в науке не определено единого мнения, хотя юридическая литература уделяет этой проблеме большое внимание. Для рассмотрения целей института несостоятельности необходимо обратиться к ходу истории. Как уже отмечалось, конкурсное право возникает при развитии торговли на основе наличия авансированного источника платежей, но это не означает, что именно торговля явилась причиной появления конкурсного права.

Торговая деятельность является неразрывно связанной с наличием общественного кредита. Поэтому конкурсное право появилось, как следствие требования об охране общественного кредита, применяемого в ходе торговой деятельности. Капиталистический способ производства распространил сферу применения кредита также на неторговую деятельность – производство. Это дало потребность в охране кредита и в этой сфере, то есть институт несостоятельности распространился на производственную, неторговую часть деятельности. Появление института несостоятельности возникло вследствии потребности охраны общественного кредита посредством конкурсного права, которое могло обеспечить своевременность платежей, устраняя с поля кредитных отношений неплатежеспособного должника.

Такая цель конкурсного права прослеживалась в законодательствах не всех государств. Различия конкурсного права государств с высоким уровнем торговли отлично от государств со слаборазвитой торговлей. В последних конкурсное право возникло вследствии трансформации исполнительных норм производства. Целью такого производства было удовлетворение требований взыскателей путем имущества должника. Германия и Россия целью конкурсного права проводили удовлетворение требований кредиторов. В Англии, Франции конкурсное право представляло новый вид правового института, основанного на категории неплатежеспособности и устранении несостоятельных должников из кредитных отношений, а также ликвидации их как субъектов кредитных отношений с запретом деятельности на основе кредита.

Различия конкурсного права государств с высоким уровнем торговли отлично от государств со слаборазвитой торговлей. В последних конкурсное право возникло вследствии трансформации исполнительных норм производства. Целью такого производства было удовлетворение требований взыскателей путем имущества должника. Германия и Россия целью конкурсного права проводили удовлетворение требований кредиторов. В Англии, Франции конкурсное право представляло новый вид правового института, основанного на категории неплатежеспособности и устранении несостоятельных должников из кредитных отношений, а также ликвидации их как субъектов кредитных отношений с запретом деятельности на основе кредита.

Именно различие целей конкурсного права отразилась на его особенностях. Например, если целью несостоятельности есть удовлетворение требований кредиторов, то конкурсное производство при одном кредиторе невозможно. Существенным условием несостоятельности есть стечение кредиторов. Немецкие юристы считают также противоречивым открытие конкурса при наличии одного кредитора. Напротив, страны, где целью несостоятельности есть выведение неплатежеспособных должников из кредитных отношений, конкурсное производство при одном кредиторе считается возможным, а стечение кредитов не стоит как главное условие открытия конкурсного права. Несостоятельность могла быть объявлена даже в случае неоплаты одному кредиторы, то есть учитывалось положение самого должника.

Напротив, страны, где целью несостоятельности есть выведение неплатежеспособных должников из кредитных отношений, конкурсное производство при одном кредиторе считается возможным, а стечение кредитов не стоит как главное условие открытия конкурсного права. Несостоятельность могла быть объявлена даже в случае неоплаты одному кредиторы, то есть учитывалось положение самого должника.

Следствия различий целей законодательств

Различие в целях законодательства не означает невозможности охраны кредита. Законодательство о несостоятельности с целью удовлетворения кредитов менее эффективно, чем законодательство с целью устранения должника из сферы кредитования. Такая неэффективность заключается в следующем:

- Результатом конкурсного права в любом случае есть ликвидация должника, как субъекта кредитования, но конкурсное право с неоплатностью и удовлетворением требований кредиторов ликвидирует должника с момента его неоплатности, что дает возможность увеличения размеров невозвратных кредитов.

Принцип устранения неплатежеспособных должников из сферы кредитных отношений, как цели, позволяет их ликвидировать еще до момента неоплатности, что не дает возможности увеличить долг. В современном конкурсном праве этот недостаток устранен, так как здесь практикуется критерий неплатежеспособности.

Принцип устранения неплатежеспособных должников из сферы кредитных отношений, как цели, позволяет их ликвидировать еще до момента неоплатности, что не дает возможности увеличить долг. В современном конкурсном праве этот недостаток устранен, так как здесь практикуется критерий неплатежеспособности.

Принцип устранения неплатежеспособных должников из сферы кредитных отношений, как цели, позволяет их ликвидировать еще до момента неоплатности, что не дает возможности увеличить долг. В современном конкурсном праве этот недостаток устранен, так как здесь практикуется критерий неплатежеспособности.

Принцип устранения неплатежеспособных должников из сферы кредитных отношений, как цели, позволяет их ликвидировать еще до момента неоплатности, что не дает возможности увеличить долг. В современном конкурсном праве этот недостаток устранен, так как здесь практикуется критерий неплатежеспособности.

- Неэффективность настоящего конкурсного права проявляется в запрете применения норм конкурсного права при наличии одного кредитора у неплатежеспособного должника. Считается достаточной мерой применение общего исполнительного производства, то есть удовлетворяются требования кредитора. Ликвидации неплатежеспособного должника как субъекта общественного кредита не происходит. В таких случаях целесообразнее применение норм конкурсного права – удовлетворены требования кредитора и выведен неплатежеспособный субъект кредитования. При этом конкурсное право подтверждает идею об удовлетворении требований кредиторов в качестве основной задачи конкурного права.

Рассматриваются разные методы разрешения прав кредиторов. Современное положение о несостоятельности предполагает наличие не только конкурсного производства как исторической процедуры банкротства, но и процедур восстановления, так как цель системы состоит в функционировании, интеграции задач в части процедуры банкротства. Цели конкурсного права и восстановительные процедуры разные в исполнении в виду различия их основных задач.

Рассматриваются разные методы разрешения прав кредиторов. Современное положение о несостоятельности предполагает наличие не только конкурсного производства как исторической процедуры банкротства, но и процедур восстановления, так как цель системы состоит в функционировании, интеграции задач в части процедуры банкротства. Цели конкурсного права и восстановительные процедуры разные в исполнении в виду различия их основных задач.Обязательно учитывается вид неплатежеспособности должника. Если должник юридическое лицо – ликвидация осуществляется путем устранения субъекта права. Если это предприниматель, то неплатежеспособность устраняется лишением статуса предпринимательства и временным лишением возможности деятельности на основе кредитования. Это подтверждено п. 1, 2 ст. 216 Закона о банкротстве. В качестве восстановительных процедур устранения неплатежеспособного должника есть осуществление методов восстановления платежеспособности субъекта, что говорит в пользу устранения неплатежеспособного должника из кредитных отношений как цели конкурсного права.

Изучая тему целей конкурсного права, необходимо установить круг лиц, вероятных несостоятельных, то есть неплатежеспособных должников. Действующим законодательством не предполагается несостоятельность казенных предприятий согласно ст. 65 ГК РФ. Это не совсем логично, ведь предприятие как коммерческая организация есть субъектом деятельности, основанной на авансированном капитале. Следовательно, оно способно претерпевать состояние неплатежеспособности, то есть извлечения из обращения авансированного капитала. Это неизменно ведет к невозможности платежей. При невозможности применения конкурсною права, невозвратная задолженность возрастает, как и ущерб общественному кредиту, даже несмотря на привлечении к субсидиарной ответственности абз. 3 п. 6 ст. 113 ГК РФ. Эта мера не вполне обеспечивает точность платежей предприятия кредиторам. В виду таких обстоятельств расширение круга неплатежеспособных должников в виде казенных предприятий будет совершенствовать законодательство о банкротстве.

Признание некоммерческих организаций несостоятельными представляет более сложный вопрос из-за того, что их деятельность не зависит от авансированного капитала и использования кредитов. Но согласно п. 5 ст. 50 ГК РФ они способны осуществлять доходную деятельность, что может предположить образование авансированного капитала и потребность в кредитовании с последующим применением к таким отношениям всех норм конкурсного права. Есть две возможности урегулирования – применение норм конкурсного права при проведении доходной деятельности или осуществление этой процедуры независимо от долговых обязательств. Второй вариант представляется более рациональным, так как в первом случае не может быть обеспечено единообразие относительно определения задолженности. Логично, что некоммерческие организации тоже могут входить в круг неплатежеспособных должников.

Неплатежеспособность граждан

Вопрос о признании неплатежеспособными должниками граждан, не являющихся предпринимателями, требует отдельного рассмотрения. Их особенность в том, что основная деятельность субъекта не зависит от общественных кредитов. Согласно общих правил этот факт исключает применение в данном случае конкурсного права на почве кредита. Неправильное понимание конкурсных положений о банкротстве граждан ведет к неверным положениям о банкротстве. Согласно Закона о банкротстве гражданин, признанный банкротом, не имеет права заключать договора по кредиту/займу без уведомления об этом. При повторном признании его банкротом за указанный период согласно заявлениям кредиторов по возбужденному делу о банкротстве освобождения от обязательств по кредиту не применяют, несмотря на наличие положительного аспекта конкурсного права.

Их особенность в том, что основная деятельность субъекта не зависит от общественных кредитов. Согласно общих правил этот факт исключает применение в данном случае конкурсного права на почве кредита. Неправильное понимание конкурсных положений о банкротстве граждан ведет к неверным положениям о банкротстве. Согласно Закона о банкротстве гражданин, признанный банкротом, не имеет права заключать договора по кредиту/займу без уведомления об этом. При повторном признании его банкротом за указанный период согласно заявлениям кредиторов по возбужденному делу о банкротстве освобождения от обязательств по кредиту не применяют, несмотря на наличие положительного аспекта конкурсного права.

Получается, что законодательно несостоятельность граждан принимается в качестве института освобождения от долговых обязательств, что не соответствует теории конкурсного права в целом. Это не только не защищает общественный кредит, а приносит ему вред. Тем не менее, вышеуказанное не значит, что к гражданам не может быть применен институт банкротства. Это возможно в случае, если они есть потребителя кредита, защищенного от неплатежеспособности институтом банкротства. На данный момент такие непредпринимательские кредиты разделены на 3 вида:

Это возможно в случае, если они есть потребителя кредита, защищенного от неплатежеспособности институтом банкротства. На данный момент такие непредпринимательские кредиты разделены на 3 вида:

- общественный кредит на основе денежных обязательств между физическими лицами;

- коммунальное общественное кредитование;

- банковский вид общественного кредита.

Применение института банкротства в силу обстоятельств возможно к потребителям банковского кредита. Целью института неплатежеспособности есть устранение неплатежеспособных граждан из сферы банковского кредита. Как следствие этого устранения есть погашение требований кредиторов. Однако, деятельность граждан не имеет в основании авансированного капитала, поэтому они могут быть неплатежеспособными должниками, а не неплатежеспособными лицами.

Вопросы ликвидируемых должников, то есть юридических лиц на гране ликвидации, не подлежат применению института конкурсного права в виду его бессмысленности, а лишь устанавливается его неоплатность, квалифицируемая с точки зрения права, как столкновения кредиторов, требующих разрешения. Оно может осуществляться такими способами:

Оно может осуществляться такими способами:

- посредством применения норм конкурсного права;

- удовлетворением требований кредитор в несудебном порядке;

- комбинированным подходом.

В первом случае осуществляется обращение в арбитражный суд о банкротстве юридического лица со всеми последствиями. Совершенствование законодательства о банкротстве при решении вопросов ликвидируемых должников целесообразнее комбинированным подходом. То же касается и отсутствующих должников. Но в отсутствии столкновения прав кредиторов ликвидация может осуществляться в административном порядке. Можно сделать вывод, что категория неплатежеспособный должник не совпадает с самим понятие неплатежеспособности. Кроме предпринимателей под понятие неплатежеспособный должник попадают неоплатные, ликвидируемые и отсутствующие должники.

Что такое должник? Определение должника, значение должника

Что такое должник? Определение должника, Значение должника — Economic Timesпредставлены фонды

Pro Investing Aditya Birla Sun Vifation Vitial Fund

Invest Now

Избранные фонды

★ ★ ★ ★

ICICI Prudential Fundcap -Fund -Forn

5YY ICICI Prudential Возврат

9,4 %

Инвестировать сейчас

ОСОБЫЕ ФОНДЫ

★★★★★

Canara Robeco Equity Hybrid Fund Direct-Growth

5y return

12. 09 %

09 %

Invest Now

Поиск

+

Business News ›Определения› Финансы ›Дол. Финансы

ПРЕДЫДУЩАЯ ОПРЕДЕЛЕНИЕ

СЛЕДУЮЩАЯ ОПРЕДЕЛЕНИЕ

Должник

Знания о финансовой достоверности бухгалтерского учета. Эта процедура осуществляется с использованием различных принципов и условий. Должник является одним из основных терминов бухгалтерского учета.

Должник — это физическое или юридическое лицо, которое должно деньги другому лицу, которым может быть любое лицо или учреждение (включая правительство). В большинстве случаев должник должен платить проценты по долгу вместе с основной суммой долга. Должник обычно известен как заемщик, но когда долг компании находится в форме ценных бумаг, он называется эмитентом.

Отношения должника с Кредитором завершаются, где Кредитором является лицо, которому должник должен деньги. Например, «А» занимает деньги в банке. А является должником, а Банк является Кредитором. Но если «А» вкладывает деньги в Банк, то А является Кредитором, а Банк здесь должником.

А является должником, а Банк является Кредитором. Но если «А» вкладывает деньги в Банк, то А является Кредитором, а Банк здесь должником.

Типы должников

Существует два типа должников

- Краткосрочный должник Когда долг предоставляется на короткий срок (менее года), должник называется краткосрочным. Этот вид долга отражается в краткосрочной дебиторской задолженности по текущим активам на балансе.

- Долгосрочный должник При предоставлении долга на длительный срок (более года) должник известен на длительный срок. Эта задолженность отражается в составе долгосрочной дебиторской задолженности в составе долгосрочных активов баланса.

Обязанности должника

Хороший должник должен иметь следующие обязанности

Самосознание

Взяв долг, должник должен знать, какая сумма у него есть и что ему нужно. Он не должен просить ненужных долгов.

Он не должен просить ненужных долгов.

Ответственный заемщик

Должник должен быть достаточно ответственным, чтобы оплатить долги. Он не должен оправдываться за несвоевременные выплаты.

Дисциплина

Хороший должник берет взаймы только тогда, когда это необходимо. Он не должен заниматься выпрашиванием долгов у всех

Временная стоимость

Своевременная выплата долгов и процентов по ним покажет вам ответственного должника. Нужно сократить свои ненужные расходы, чтобы вовремя погасить долги.

Доверие

Своевременная выплата долга укрепляет доверие к должнику. Это обеспечит легкое заимствование в следующий раз.

Преимущества Должника

- Должник — это актив, обладающий следующими преимуществами.

- Продажа в кредит означает покупку товаров и услуг сейчас и оплату позже. Это увеличит продажи, а больше продаж в кредит означает больше должников.

- Продажа в кредит стала конкурентной стратегией среди продавцов. Эта тенденция усилилась среди должников.

- Продажа в кредит приводит к лояльным и хорошим отношениям между покупателем и продавцом. Это приводит к репутации фирмы и увеличению ее должников как актива.

Недостатки должника

- Наличие должников может оказаться невыгодным для фирмы, потому что

- Чем больше должников, тем меньше текущий денежный поток. Это может навредить работе фирмы, так как должники блокируют крупную сумму платежа.

- Большая сумма долга связана с более высоким риском дефолта. Следовательно, держать крупных должников может быть рискованной идеей.

- Чем больше долг, тем меньше ликвидность. Это приводит к меньшим инвестициям в будущее. Это может помешать развитию фирмы.

Неисполнение обязательств должниками

- Неуплата долга требует судебного иска со стороны Кредитора. Закон о справедливой практике взыскания долгов — это закон о защите прав потребителей, регулирующий процедуры взыскания долгов.

- Любая неуплата долгов может привести к штрафам и снижению доверия.

- Любое физическое лицо, объявившее себя банкротом, также является должником.

- Неуплата потребительских долгов, таких как счета по кредитным картам, не требует тюремного заключения.

- FDCPA не позволяет коллекторам (которые собирают долги от имени Кредитора) угрожать должникам.

- Но суд может отправить должника в тюрьму за неуплаченные долги.

- В случае наличия залога Кредитор может обратиться в суд для урегулирования спора с должником.

Закон о справедливой практике взыскания долгов — это закон о защите прав потребителей, регулирующий процедуры взыскания долгов.

Закон о справедливой практике взыскания долгов — это закон о защите прав потребителей, регулирующий процедуры взыскания долгов.

Является ли долг, полученный от должника, доходом?

Нет, должник не считается доходом. Скорее, он считается активом наподобие дебиторской задолженности. Но выплата процентов или комиссия на основную сумму считается доходом.

У меня торговый бизнес. Как я могу управлять своими должниками?

Как я могу управлять своими должниками?

Вы можете использовать Debitoor. Это программное обеспечение онлайн-бухгалтерии для управления должниками. Это могут использовать фрилансеры или владельцы малого бизнеса.

С помощью этого программного обеспечения вы можете выполнять следующие функции

- Recording customer data

- Recording expenses

- Making invoices

- Sending reminders for payment

- Checking the overdue

- Adding a late fee to the overdue payments

When can a debtor declare himself bankrupt?

Следующие условия необходимы для объявления банкротства

- Должник не выплачивал свои долги в течение длительного времени

- Он больше не является кредитоспособным

- У него все еще есть действующий бизнес

В чем разница между должником и кредитором?

- Должник должен деньги, тогда как Кредитор — это лицо, которому деньги должны

- Должники — активы, тогда как кредиторы — обязательства компании

- Должники имеют дебетовые остатки по сравнению с кредиторами, имеющими кредит баланс

Как я могу управлять своими должниками?

Когда должник не может погасить свой долг, это считается безнадежным долгом. Чтобы смягчить эту ситуацию, вы должны управлять своими должниками. Вы должны сосредоточиться на процессе восстановления вашего долга. Поощряйте клиентов за досрочные выплаты.

Чтобы смягчить эту ситуацию, вы должны управлять своими должниками. Вы должны сосредоточиться на процессе восстановления вашего долга. Поощряйте клиентов за досрочные выплаты.

У вас должна быть строгая кредитная политика, согласно которой кредит должен предоставляться клиентам, пользующимся справедливым доверием.

Отказ от ответственности: этот контент создан сторонним агентством. Высказанные здесь взгляды принадлежат соответствующим авторам/организациям и не отражают точку зрения Economic Times (ET). ET не гарантирует, не ручается и не одобряет какое-либо его содержание, а также не несет за него никакой ответственности. Пожалуйста, примите все необходимые меры, чтобы убедиться, что любая предоставленная информация и контент являются правильными, обновленными и проверенными. Настоящим ET отказывается от любых и всех гарантий, явных или подразумеваемых, в отношении отчета и любого его содержания.

Прочтите больше новостей на

- Определение должника. Что является Ludkordebtor

Что является Ludkordebtor

Что является LudkordebtorПредупреждение

. ) в субботу потребовал от мирового сообщества срочных действий по укреплению международной финансовой архитектуры, включая урегулирование задолженности и глобальную систему финансовой безопасности, чтобы сделать ее более быстрой и эффективной, поскольку это имеет решающее значение для глобальной стабильности.

- Ожидается, что доля индийской экономики в глобальном росте составит более 15%: новости МВФ о ЦРТ-20: Ожидается, что на страны с формирующимся рынком и развивающиеся страны будет приходиться около 80% глобального роста в этом и следующем году. Ожидается, что из них только индийская экономика будет давать более 15%, заявила в среду директор-распорядитель Международного валютного фонда Кристалина Георгиева.

- Суд по делам о банкротстве признал заявление о несостоятельности против зарегистрированной на бирже компании по производству напитков Manpasand BeveragesКомпания заявила в своем объявлении на фондовой бирже от 9 марта. что, в соответствии с Разделом 17 IBC, полномочия Совета директоров Корпоративного должника приостановлены, и эти полномочия должны быть возложены на его IRP, Арпана Махешкумара Шаха.

- Суд по делам о банкротстве признал заявление о несостоятельности против котирующейся на бирже компании по производству напитков Manpasand BeveragesКомпания заявила в своем объявлении на фондовой бирже от 9 марта, что в соответствии с разделом 17 IBC полномочия Совета директоров корпоративного должника приостановлены, и такие полномочия будет наделен его ПИВ, Арпан Махешкумар Шах.

- NCLT позволяет ликвидатору продавать активы компании, находящиеся под угрозой, наложенные агентствами «Ликвидатору разрешается продавать активы корпоративного должника… которые были наложены Управлением по обеспечению соблюдения, при условии наличия у покупателя права подать заявление об отделении», Калькутта Коллегия Суда по делам национальных компаний говорится в постановлении, вынесенном 22 июля.

- NCLT позволяет ликвидатору продавать активы компании, находящиеся в стрессовом состоянии, наложенные агентствами«Ликвидатору разрешается продавать активы корпоративного должника… которые были арестованы Управлением по обеспечению соблюдения , при условии соблюдения права покупателя подать заявление об отделении», — говорится в постановлении, вынесенном 22 июля коллегией Калькутты Суда по делам национальных компаний9. 0049

- Получение ваших взносов: процедура для кредиторов, чтобы подать в IBCНедавний Кодекс о несостоятельности и банкротстве (IBC) стал большим вздохом облегчения для ММСП, который, обеспечит более быстрое взыскание долга или процесс ликвидации.

- Некоторые кредиты VG Siddhartha могут не обременять семьюСделки между Siddhartha и этими финансистами, как говорят, были беззалоговыми и необеспеченными.

что, в соответствии с Разделом 17 IBC, полномочия Совета директоров Корпоративного должника приостановлены, и эти полномочия должны быть возложены на его IRP, Арпана Махешкумара Шаха.

что, в соответствии с Разделом 17 IBC, полномочия Совета директоров Корпоративного должника приостановлены, и эти полномочия должны быть возложены на его IRP, Арпана Махешкумара Шаха. 0049

0049Trending Definitions Долговые фонды Ставка репоВзаимный фондВаловой внутренний продуктИнтеллектуальный анализ данныхРекламаПродуктМонополияКриптографияАмортизация

Значение, примеры, тюрьма, как это работает?

Должник — это заемщик, который обязан уплатить определенную сумму поставщику кредита, например банку, компании-эмитенту кредитных карт или поставщику товаров. Заемщик может быть физическим лицом, например, соискателем жилищного кредита, или юридическим лицом, занимающим средства для расширения бизнеса.

Обычно заемщики должны погасить свой долг вместе с дополнительными процентами, чтобы компенсировать кредитору.

Содержание

- Должник Значение

- Объяснение должника

- Примеры должника

- Учет счета должника

- Виды долговых процентов с расчетами

- 1. Погашение долга без процентов

- 2. Погашение долга с простыми процентами 9004 интерес

- Тюрьма должника и правовая защита

- Часто задаваемые вопросы

- Рекомендуемые статьи

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Должник (wallstreetmojo.com)

- Должник определяется как физическое или юридическое лицо, которое должно кредитору определенную сумму, подлежащую выплате в будущем или в будущем. КредиторКредиторКредитор относится к стороне, включающей физическое лицо, учреждение или правительство, которое предоставляет кредит или ссужает товары, имущество, услуги или деньги другой стороне, известной как должник. Кредит, оформленный в соответствии с юридическим договором, гарантирует погашение в течение определенного периода времени, согласованного обеими сторонами.

Читать далее является поставщиком ссуды или кредитной линии и обычно зарабатывает на процентах по долгу.

- В бухгалтерском учете должник указан в балансе в разделе активов, поскольку он обозначает причитающийся доход, который является активом для бизнеса.

- Закон о добросовестной практике взыскания долгов (FDCPA) — это закон, который предотвращает эксплуатацию заемщиков. Кроме того, если заемщик становится банкротом или не возвращает заемные деньги, кредитор может прибегнуть к судебному иску, штрафу или другим юридическим действиям.

Кредит, оформленный в соответствии с юридическим договором, гарантирует погашение в течение определенного периода времени, согласованного обеими сторонами.

Читать далее является поставщиком ссуды или кредитной линии и обычно зарабатывает на процентах по долгу.

Кредит, оформленный в соответствии с юридическим договором, гарантирует погашение в течение определенного периода времени, согласованного обеими сторонами.

Читать далее является поставщиком ссуды или кредитной линии и обычно зарабатывает на процентах по долгу. Должники распространены в бизнесе и повседневной жизни. Например, если вы заняли деньги в банке, чтобы купить дом или учиться за границей, вы являетесь должником. Банк является кредитором, поскольку он дал взаймы деньги. Другие примеры должников включают предприятия и правительства, которые занимают средства для удовлетворения своих финансовых потребностей. В зависимости от типа долга кредиторы обычно взимают компенсацию за кредитование.

В зависимости от типа долга кредиторы обычно взимают компенсацию за кредитование.

Например, если это кредит, кредитор будет взимать проценты на причитающуюся сумму. Здесь заемщик должен погасить кредит вместе с процентами. Кроме того, большинство кредитных кредиторов просят залог в качестве резервной копии на случай, если они не смогут вернуть долг. И наоборот, когда кто-то покупает товары в кредит, часто нет никаких процентов, так как они обеспечиваются репутацией заемщика.

Имея долги, нужно проявлять осторожность при получении или продлении кредита. Конечно, заимствование денег помогает людям и организациям удовлетворять свои финансовые потребности. Но получить кредит непросто, так как большинству учреждений требуется хороший кредитный рейтинг, который трудно организовать для многих групп с низким доходом.

Кроме того, накопление процентов затрудняет выплаты заемщикам, налагая на них финансовые ограничения. Во многих случаях люди также теряют свой залог, если не могут погасить долг. Следовательно, если заемщик не погасит долг, кредитор может потерять ссудную сумму, особенно если заемщик подает заявление о банкротстве. Таким образом, нужно иметь дело с долгами после тщательного обдумывания их альтернатив.

Следовательно, если заемщик не погасит долг, кредитор может потерять ссудную сумму, особенно если заемщик подает заявление о банкротстве. Таким образом, нужно иметь дело с долгами после тщательного обдумывания их альтернатив.

- Потребительские кредиты – Заем денег в банках или финансовых учреждениях Финансовые учреждения Финансовые учреждения относятся к тем организациям, которые предоставляют бизнес-услуги и продукты, связанные с финансовыми или денежными операциями, своим клиентам. Некоторыми из них являются банки, NBFC, инвестиционные компании, брокерские фирмы, страховые компании и трастовые корпорации. узнать больше о покупке дома, финансовом образовании или поездке за границу и т. д.

- Бизнес-кредиты — предприятия занимают долгосрочные и краткосрочные долги для удовлетворения текущих потребностей. Общие примеры долгосрочных заимствований включают банковские кредиты, ценные бумаги, такие как долговые обязательства и облигации, и т. д. В облигациях эмитент является заемщиком. Краткосрочные потребности удовлетворяются с использованием таких средств, как переводные векселя. Векселя — это оборотные инструменты, которые содержат приказ о выплате определенной суммы конкретному лицу в течение установленного периода времени. Переводной вексель выдается кредитором должнику, когда должник должен деньги за товары или услуги. Читать далее, аккредитивы Аккредитивы Аккредитив (LC) выдается банком покупателя для обеспечения своевременной и полной оплаты продавец. Если покупатели не выполняют свои обязательства, банк платит продавцам от их имени. Подробнее, кредиты до зарплаты и т. д.

- Субъекты — Аналогично, такие юридические лица, как некоммерческие организации. Некоммерческие организации. Некоммерческая организация относится к юридическому лицу, которое не создано для получения прибыли или дохода для его владельцев, но направлено на социальное, образовательное, религиозное или общественное благосостояние. и обслуживание. Такая организация освобождена от налогов и управляется за счет пожертвований или любого другого дохода, который она получает. Читать далее, сообщества и т. д. занимают деньги для различных нужд.

- Правительство и страны. Правительство выпускает облигации, такие как казначейские облигации, для сбора средств от населения и финансирования своей деятельности в области развития. Важным источником внешних заимствований для страны является Международный валютный фонд (МВФ). Многие страны занимают средства у МВФИМФ. Полная форма МВФ — Международный валютный фонд. Это организация международного признания, базирующаяся в Вашингтоне, округ Колумбия, состоящая из 189страны, работающие над международным валютным сотрудничеством с целью установления экономической стабильности во всем мире, и другие страны, чтобы поддерживать свою экономику в рабочем состоянии.

- Кредитная линия – Предприятия приобретают товары в кредит у поставщика на основании своей репутации своевременной оплаты. Другие кредитные средстваКредитные средстваКредитные средства – это предварительно одобренные банковские кредиты для предприятий, позволяющие им заимствовать сумму капитала по мере необходимости для удовлетворения их долгосрочных/краткосрочных потребностей без необходимости каждый раз повторно подавать заявку на получение кредита. читать далее включают кредитные карты, предоплаченные услуги, такие как предоплаченные счетчики электроэнергии, предоплаченные такси и т. д.

д. В облигациях эмитент является заемщиком. Краткосрочные потребности удовлетворяются с использованием таких средств, как переводные векселя. Векселя — это оборотные инструменты, которые содержат приказ о выплате определенной суммы конкретному лицу в течение установленного периода времени. Переводной вексель выдается кредитором должнику, когда должник должен деньги за товары или услуги. Читать далее, аккредитивы Аккредитивы Аккредитив (LC) выдается банком покупателя для обеспечения своевременной и полной оплаты продавец. Если покупатели не выполняют свои обязательства, банк платит продавцам от их имени. Подробнее, кредиты до зарплаты и т. д.

д. В облигациях эмитент является заемщиком. Краткосрочные потребности удовлетворяются с использованием таких средств, как переводные векселя. Векселя — это оборотные инструменты, которые содержат приказ о выплате определенной суммы конкретному лицу в течение установленного периода времени. Переводной вексель выдается кредитором должнику, когда должник должен деньги за товары или услуги. Читать далее, аккредитивы Аккредитивы Аккредитив (LC) выдается банком покупателя для обеспечения своевременной и полной оплаты продавец. Если покупатели не выполняют свои обязательства, банк платит продавцам от их имени. Подробнее, кредиты до зарплаты и т. д. Такая организация освобождена от налогов и управляется за счет пожертвований или любого другого дохода, который она получает. Читать далее, сообщества и т. д. занимают деньги для различных нужд.

Такая организация освобождена от налогов и управляется за счет пожертвований или любого другого дохода, который она получает. Читать далее, сообщества и т. д. занимают деньги для различных нужд. Другие кредитные средстваКредитные средстваКредитные средства – это предварительно одобренные банковские кредиты для предприятий, позволяющие им заимствовать сумму капитала по мере необходимости для удовлетворения их долгосрочных/краткосрочных потребностей без необходимости каждый раз повторно подавать заявку на получение кредита. читать далее включают кредитные карты, предоплаченные услуги, такие как предоплаченные счетчики электроэнергии, предоплаченные такси и т. д.

Другие кредитные средстваКредитные средстваКредитные средства – это предварительно одобренные банковские кредиты для предприятий, позволяющие им заимствовать сумму капитала по мере необходимости для удовлетворения их долгосрочных/краткосрочных потребностей без необходимости каждый раз повторно подавать заявку на получение кредита. читать далее включают кредитные карты, предоплаченные услуги, такие как предоплаченные счетчики электроэнергии, предоплаченные такси и т. д.Предприятия часто поставляют товары или услуги клиенту заранее, до получения оплаты. Поэтому в бухгалтерском учете клиент, который должен денег предприятию за приобретение его товаров или услуг в кредит, регистрируется как дебиторский счет.

Дебиторский счет является активом, поскольку он обозначает ожидаемый доход от продажи в кредит. Поэтому он помещается в дебетовую сторону бухгалтерских книг, таких как балансовый отчетБалансовый отчетБалансовый отчет является одним из финансовых отчетов компании, который представляет акционерный капитал, обязательства и активы компании в определенный момент времени. . Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и собственного капитала равна общей сумме активов компании. Подробнее.

. Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и собственного капитала равна общей сумме активов компании. Подробнее.

Дни должника — это количество дней, в течение которых компания возмещает денежные средства от продаж в кредит. Слишком много дебиторской задолженности Дебиторская задолженность Дебиторская задолженность — это деньги, которые должны бизнесу клиенты, для которых бизнес предоставил услуги или поставил продукт, но еще не получил оплату. Они классифицируются как оборотные активы в балансе как платежи, ожидаемые в течение года. Читать дальше, и более длительные дни должника повлияют на доступность денежных средств компании. В таких случаях будет непросто управлять потребностями в оборотном капитале компании.

Виды процентов по долгу с расчетамиНиже мы обсудили виды процентов, которые должник должен выплатить вместе с суммой долга.

1.

Погашение долга без процентов Здесь необходимо вернуть только заемную сумму, так как проценты по ней не начисляются. Примеры включают счета к получению компанией.

Примеры включают счета к получению компанией.

Расчет – Джордж взял кредит в размере 500 долларов у своего друга и пообещал вернуть эту сумму через неделю. Его друг не взимал проценты, поэтому Джордж вернул только 500 долларов через 6 дней.

2. Погашение долга с простыми процентами

Когда заемщик берет кредит под проценты, начисляемые методом простых процентов, непогашенная сумма кредита оценивается как:

Причитающаяся сумма = Простые проценты (SI) + Основная сумма

SI = (P×R×T)/100

Где A – непогашенная сумма;

- P – основная сумма;

- Р – годовая процентная ставка;

- T – время в годах.

Расчет – С занял в банке 6000 долларов по ставке 10% годовых. Срок погашения кредита – 5 лет; рассчитать причитающуюся сумму, используя простые процентыПростые процентыПростые проценты (SI) относятся к проценту процентов, начисленных или полученных на основную сумму за определенный период. 5]

5]

Таким образом, общая сумма задолженности, подлежащая уплате банком, составляет $7346,64.

Тюрьма для должников и юридическая защитаРанее в США и Великобритании существовали тюрьмы для должников, в которых заключали в тюрьму тех, кто не мог погасить свои долги или отставал от графика. Их сажали за решетку даже за малейшие суммы долгов. В 19 веке в США тюрьмы были запрещены и признаны неконституционными. Тем не менее, согласно исследованию 2020 года, более 3000 заемщиков были выданы ордера на арест по кредитам до зарплаты, праву собственности на транспортное средство и другим дорогостоящим кредитам.

Законы о защите должников, такие как Закон о добросовестной практике взыскания долгов (FDCPA), существуют уже некоторое время. Всякий раз, когда всплывает информация о незаконном лишении свободы держателей долгов, власти принимают более строгие меры для предотвращения такой практики. FDCPA также информирует заемщиков об их правах, о том, что могут делать коллекторы и что им запрещено.

Это также помогает решать жалобы заемщиков. Кроме того, такие средства, как финансирование должника во владении, позволяют заемщикам осуществлять бизнес-операции в заложенном здании, несмотря на объявление о банкротстве. Идея состоит в том, чтобы продолжать функционировать, чтобы в конце концов погасить долг.

Тем не менее, существуют законы, защищающие кредиторов, особенно от скрывающихся заемщиков или преступников. Примером может служить предполагаемая причастность Нирава Моди к хищению 2,2 миллиарда долларов в известном индийском банке. Обвиняемый использовал незаконные гарантии мошеннических сотрудников банка для получения кредитов от других банков и бежал из страны.

Часто задаваемые вопросыКто является должником и кредитором?

Должник — это заемщик денежных средств или кредитной линии, а кредитор — кредитор денежных средств, который предоставляет кредитную линию.

Являются ли дебиторы оборотным активом?

Дебитор — это оборотный актив, признанный дебиторской задолженностью компании, поскольку причитающаяся сумма будет получена в определенную дату в будущем с использованием денежных средств, натурой или чеком.