что это за выплата и как ее получить, условия и изменения в программе господдержки

Екатерина Мирошкина

экономист

Профиль автора

С 17 августа 2022 года многодетные заемщики могут подать заявление на выплату 450 000 Р в счет ипотеки через госуслуги. Теперь, чтобы погасить кредит бюджетными деньгами, вообще не придется выходить из дома. Это сильно упростит оформление.

Что это за выплата

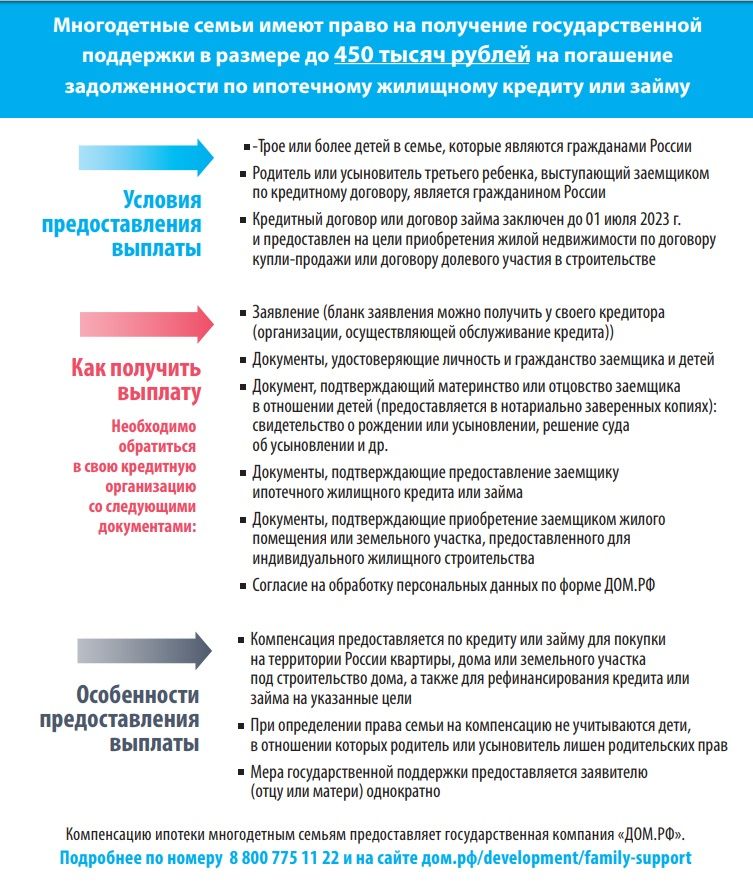

Заемщики, у которых как минимум трое детей, могут получить до 450 000 Р на погашение ипотеки. Это не материнский капитал, а дополнительная господдержка. Она положена семьям, в которых третий или последующий ребенок родился с 2019 по 2023 год включительно.

Ну и что? 05.05.21

Как многодетной семье получить 450 000 Р на ипотеку для строительства дома

Изначально программа действовала при рождении детей до 31 декабря 2022 года, но недавно ее продлили на 2023 год. Кредитный договор может быть заключен до 1 июля 2024.

Выплату получает не сам заемщик, а банк, который выдал ипотеку. Долг уменьшается, платеж или срок кредита — тоже. Возвращать эти деньги не нужно.

Как было раньше

Для оформления выплаты нужно было подать заявление в банк и представить оригиналы документов. Свидетельства о рождении приходилось заверять нотариально, а детей старше 14 лет — брать с собой: нужна была личная подпись.

После проверки банка заявление попадало к оператору программы «Дом-рф». И потом статус выплаты можно было отслеживать на сайте.

/pochti-darom/

Как многодетной семье купить квартиру с помощью государственных программ

Что изменилось в правилах оформления

Теперь ходить в банк и к нотариусу вообще не нужно. Выплата оформляется онлайн — на госуслугах. Заявление может подать заемщик или поручитель.

Туда же подгружаются копии документов:

- Паспортов заявителя и детей от 14 лет.

- Свидетельств о рождении всех детей.

- Кредитного договора и договора рефинансирования, если оно было.

- Документа о покупке или строительстве жилья.

Что будет дальше

На рассмотрение заявления уйдет до 10 рабочих дней. Уведомление о статусе придет в личный кабинет на госуслугах. Обычно деньги приходят довольно быстро.

При положительном решении деньги поступят напрямую в банк, который выдал ипотеку. В зависимости от условий договора уменьшится срок или платеж.

В правилах требования не указаны, но банк может не дать выбора и уменьшить только платеж, даже если другой вариант заемщику выгоднееПриходить в банк после отправки заявления не нужно. Просто ждите решения и денег.

Что еще нужно знать об оформлении этой выплаты

Вот что нужно учесть при обращении за субсидией на погашение ипотеки:

- Ее можно использовать только один раз. Если уже получали, по заявлению будет отказ.

- Оформление через банк, без госуслуг, по-прежнему работает. Можно подать заявление лично.

- Если пришел отказ из-за ошибок, можно исправить сведения и подать заявление заново.

Можно подать заявление лично.

Можно подать заявление лично.Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

Ипотека с государственной поддержкой в 2022 году — условия получения, льготные программы ипотечного кредитования

Государство помогает заемщикам снизить ставку по кредиту, а некоторым покупателям квартир дает субсидии из бюджета. Вот несколько программ господдержки, которые сейчас действуют для покупки новостроек в Брянске.

Льготная ипотека от 6,35%

Эта программа будет работать до 31 декабря 2022 года. Она подходит всем гражданам РФ — в том числе не в браке и без детей.

Основные условия льготной ипотеки:

- Можно купить только новостройку у застройщика. Для вторичного жилья не подходит.

- Первоначальный взнос — от 15%.

- Максимальная сумма кредита — 6 млн ₽. Лимит можно увеличить до 15 млн ₽ за счет сочетания льготной и рыночной ипотеки.

Лимит можно увеличить до 15 млн ₽ за счет сочетания льготной и рыночной ипотеки.

Лимит можно увеличить до 15 млн ₽ за счет сочетания льготной и рыночной ипотеки.Разницу между льготной и рыночной ставкой банку возмещает государство.

Семейная ипотека от 5,1%

Программа продлена до конца 2023 года и стала доступнее.

Основные условия семейной ипотеки:

- Подходит семьям, в которых есть ребенок, рожденный с 2018 года. Или ребенок с инвалидностью независимо от возраста.

- Можно купить новостройку, вторичное жилье у физлиц — нет.

- Первоначальный взнос — от 15%.

- Максимальная сумма кредита для Брянска — 6 млн ₽.

Банк получает компенсацию из бюджета для снижения ставки.

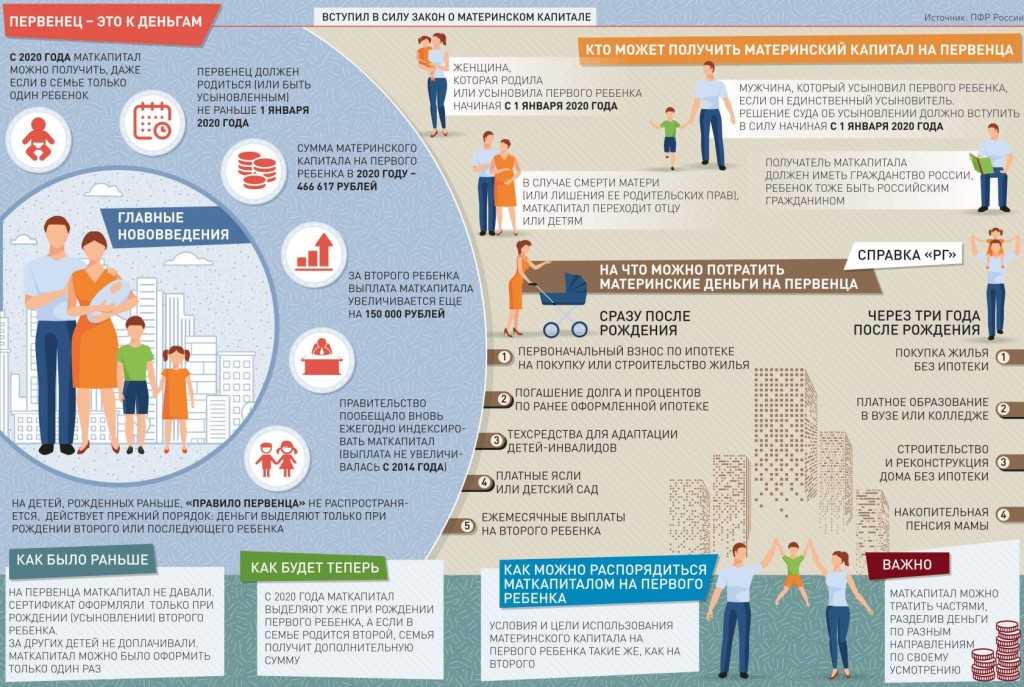

Материнский капитал

Семья с детьми, которые имеют право на материнский капитал, могут использовать его для ипотеки или оплаты квартиру. Право на маткапитал подтверждается сертификатом — он приходит в личный кабинет на Госуслугах после регистрации ребенка в загсе.

Если хотите направить маткапитал на ипотеку, это можно сделать сразу после рождения ребенка — как первоначальный взнос или в счет долга.

Если используете маткапитал без ипотеки для оплаты застройщику, ребенку должно исполниться 3 года.

Размер маткапитала в 2022 году:

- 524 527 ₽ — на первого ребенка или на второго, рожденного до 2020 года

- 693 144 ₽ — на второго ребенка, рожденного с 2020 года

- 168 616 ₽ — на второго ребенка, если первый родился с 2020 года

При использовании маткапитала нужно будет выделить доли детям: когда погашена ипотека и достроен дом.

Субсидия для многодетных семей

Если у заемщика с 2019 года родился третий или последующий ребенок, можно получить субсидию на погашение ипотеки — 450 000 ₽. Ипотека может быть оформлена и до рождения ребенка, в том числе на вторичное жилье. Выделять доли детям не нужно.

Субсидия оформляется в том банке, который выдал кредит на покупку квартиры. Он направляет заявление заемщика оператору программы ДОМ.РФ. Через несколько дней выплата поступит в банк и погасит часть долга заемщика.

Он направляет заявление заемщика оператору программы ДОМ.РФ. Через несколько дней выплата поступит в банк и погасит часть долга заемщика.

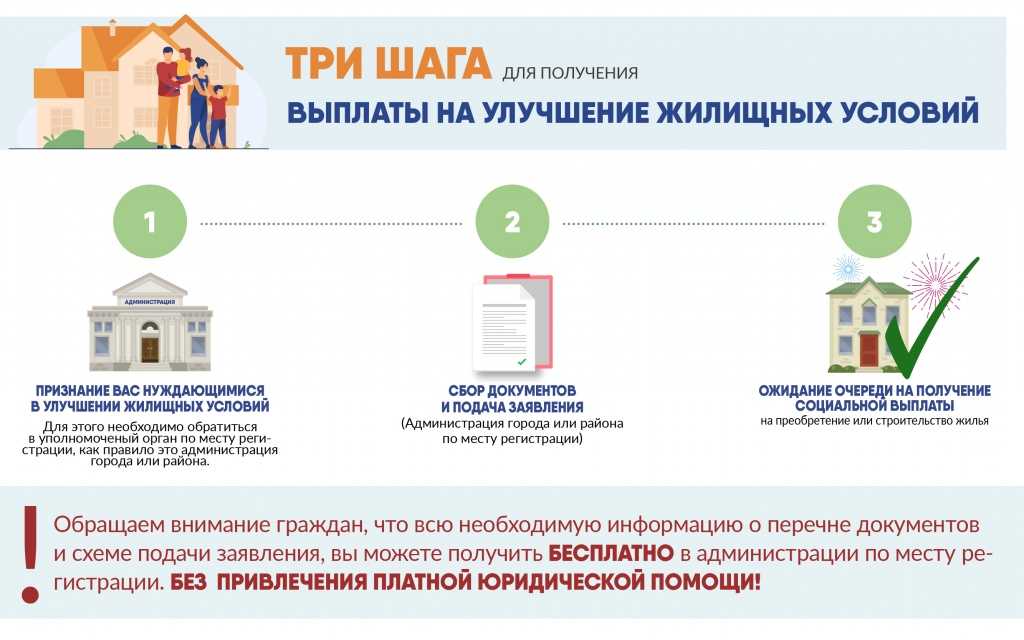

Выплата для молодых семей

По программе «Молодая семья» можно получить социальную выплату на ипотеку или покупку жилья без кредита. Она не так доступна, как другие программы, но действует — в первую очередь деньги направляются на поддержку многодетных семей.

Основные условия программы:

- Супругам или одинокому родителю ребенка еще не исполнилось 36 лет.

- Семья нуждается в улучшении жилищных условий.

- Есть деньги для оплаты остатка или ипотечных платежей.

- Размер выплаты — 30% для супругов без детей, 35% для семьи с детьми.

- Сумма зависит от расчетной стоимости жилья и нормы площади: для семьи из двух человек — 42 кв.м, для трех и более человек — по 18 кв.м на человека.

- Выплату можно использовать для ипотеки, на новостройку или вторичное жилье. В том числе она может быть зачислена на счет эскроу.

В том числе она может быть зачислена на счет эскроу.

В том числе она может быть зачислена на счет эскроу.Сначала нужно стать участником программы. Потом дождаться своей очереди на выплату — на это может уйти несколько лет. Право на господдержку подтверждается именным свидетельством, которое направляется в банк. Участнику программы открывается счет, куда переводятся деньги из бюджета для целевой оплаты жилья.

Какое жилье можно купить с господдержкой

Льготная ипотека и субсидии подходят для оплаты квартир в любом жилом комплексе «Атмосферы». Выбирайте квартиру, а мы подскажем, как купить ее с выгодой.

Купить квартиру от застройщика в Брянске

Расчет ипотеки

Получить консультацию по ипотеке

Сообщение успешно отправлено!

Подробнее

Калькулятор подходит для приблизительного расчета по сниженной ставке. Результаты носят информационный характер и не являются офертой. Для составления точного графика платежей нужна дополнительная информация. Оставьте заявку — менеджер вам перезвонит и все посчитает.

Для составления точного графика платежей нужна дополнительная информация. Оставьте заявку — менеджер вам перезвонит и все посчитает.

Фонд помощи домовладельцам | Министерство финансов США

Закон об Американском плане спасения предусматривает выделение до 9,961 миллиарда долларов штатам, округу Колумбия, территориям США, племенам или племенным образованиям, а также Министерству гавайских земель для оказания помощи наиболее уязвимым домовладельцам нашей страны.

Получатели программы, у которых есть вопросы об отчетах, технических проблемах, приемлемом использовании средств или других вопросах, щелкните здесь, чтобы получить ресурсы самообслуживания.

Целью Фонда помощи домовладельцам (HAF) является предотвращение просроченных платежей по ипотечным кредитам и дефолтов, обращения взыскания, потери коммунальных услуг или домашних энергетических услуг, а также перемещения домовладельцев, испытывающих финансовые трудности после 21 января 2020 года.

Фонд помощи домовладельцам предоставляет:

- Минимум 50 миллионов долларов США для каждого штата, округа Колумбия и Пуэрто-Рико

- 498 миллионов долларов для племен или племенных жилищных единиц и Департамента гавайских земель

- 30 миллионов долларов США для территорий Гуама, Американского Самоа, Виргинских островов США и Содружества Северных Марианских островов

Просмотр информации о том, как связаться с ближайшей к вам службой помощи домовладельцам.

ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

Ноябрь 2022

- Казначейство опубликовало ресурс, поддерживающий племенные правительства, представляющие квартальные и годовые отчеты HAF.

октябрь 2022 г.

- Казначейство опубликовало ресурсы для поддержки правительств племен, подающих планы HAF, включая запись и слайды.

- Казначейство опубликовало обновления часто задаваемых вопросов по отчетности Фонда помощи домовладельцам и руководства пользователя квартального отчета HAF, а также опубликовало Руководство пользователя годового отчета HAF.

- Портал теперь открыт для квартального отчета HAF за третий квартал 2022 года и первого годового отчета HAF. Все участники HAF должны предоставить годовой отчет и квартальный отчет за третий квартал. Это будет первый ежеквартальный отчет правительств племен с ассигнованиями менее 5 миллионов долларов и Департамента родных земель Гавайев. Оба отчета должны быть представлены 15 ноября 2022 г.

август 2022 г.

- Руководство : Казначейство обновило руководство HAF от 8 августа 2022 г., чтобы предоставить дополнительные указания по возмещению определенных квалифицированных расходов.

июль 2022 г.

- 21 июля Министерство финансов опубликовало ресурс по разработке программ и услуг с советами по улучшению дизайна вашей программы HAF.

- Казначейство опубликовало следующие обновления: Часто задаваемые вопросы по отчетности в Фонд помощи домовладельцам, Руководство пользователя квартального отчета HAF, Руководство HAF по соблюдению требований и ответственности участников

- Крайний срок подачи годового отчета о деятельности HAF, а также первого квартального отчета для правительств племен с ассигнованиями под номером 5 миллионов долларов и Департаментом земель Гавайских островов был перенесен с

- Квартальные отчеты для правительств штатов, территорий и племен с ассигнованиями более 5 миллионов долларов должны быть представлены 15 августа 2022 года . Субъекты, которые должны предоставить отчетность до 15 августа, вскоре получат электронное письмо от Министерства финансов с дополнительной информацией о квартальной отчетности.

- Крайний срок подачи годового отчета о деятельности HAF, а также первого квартального отчета для правительств племен с ассигнованиями под номером 5 миллионов долларов и Департаментом земель Гавайских островов был перенесен с

9 мая0027

- 6 мая министерство финансов опубликовало заявление секретарей Йеллен, Фаджа, Макдоноу и Вилсака о продолжающихся усилиях по подключению домовладельцев к помощи в связи с пандемией

апрель

Планы HAF : 6 апреля 2022 г. Казначейство опубликовало утвержденные планы HAF для государственных программ.

Перспективные методы : 6 апреля 2022 года Министерство финансов опубликовало Перспективные методы оказания помощи домовладельцам в определении наилучших вариантов и стратегической информационной работы.

Март

- Отчетность : Казначейство опубликовало проект Руководства HAF по ежеквартальной и годовой отчетности для участников HAF. Проект руководства HAF открыт для общественного обсуждения до 14 апреля 2022 г., и комментарии могут быть отправлены в Казначейство по электронной почте по адресу HAF@Treasury. gov. Пожалуйста, включите «Комментарии к квартальным и ежегодным рекомендациям HAF» в заголовке темы электронного письма.

gov. Пожалуйста, включите «Комментарии к квартальным и ежегодным рекомендациям HAF» в заголовке темы электронного письма.

gov. Пожалуйста, включите «Комментарии к квартальным и ежегодным рекомендациям HAF» в заголовке темы электронного письма.Февраль

- Руководство : Казначейство обновило руководство HAF от 24 февраля 2022 г., чтобы предоставить дополнительные рекомендации по использованию дохода программы, отвечающим требованиям консультационным услугам по вопросам жилья, административным расходам, допустимому использованию средств и подходам к проверке дохода домохозяйства.

Декабрь

- ОБНОВЛЕНИЕ — Крайний срок подачи уведомления о запросе средств: Крайний срок подачи уведомления о запросе средств племенем, племенной организацией (TDHE) или Департаментом родных земель Гавайев продлен до декабря. 15, 2021.

- ОБНОВЛЕНИЕ — ПЛАНЫ HAF : Казначейство опубликовало обновленное руководство и сопутствующие материалы для участников HAF, которые они могут использовать при разработке своих планов HAF. Портал подачи плана HAF теперь доступен онлайн. В соответствии с ранее объявленным 14-дневным сроком участники HAF, представляющие штаты и территории, должны представить свои завершенные планы или уведомить Казначейство о дате, когда участник представит завершенный план, до 20 августа. Этот крайний срок не распространяется на племена и племенные образования. (ТДГЭ). ВСЕ ПЛАНЫ HAF ДОЛЖНЫ БЫТЬ ПРЕДСТАВЛЕНЫ ЧЕРЕЗ ОНЛАЙН-ПОРТАЛ.

Портал подачи плана HAF теперь доступен онлайн. В соответствии с ранее объявленным 14-дневным сроком участники HAF, представляющие штаты и территории, должны представить свои завершенные планы или уведомить Казначейство о дате, когда участник представит завершенный план, до 20 августа. Этот крайний срок не распространяется на племена и племенные образования. (ТДГЭ). ВСЕ ПЛАНЫ HAF ДОЛЖНЫ БЫТЬ ПРЕДСТАВЛЕНЫ ЧЕРЕЗ ОНЛАЙН-ПОРТАЛ.

Портал подачи плана HAF теперь доступен онлайн. В соответствии с ранее объявленным 14-дневным сроком участники HAF, представляющие штаты и территории, должны представить свои завершенные планы или уведомить Казначейство о дате, когда участник представит завершенный план, до 20 августа. Этот крайний срок не распространяется на племена и племенные образования. (ТДГЭ). ВСЕ ПЛАНЫ HAF ДОЛЖНЫ БЫТЬ ПРЕДСТАВЛЕНЫ ЧЕРЕЗ ОНЛАЙН-ПОРТАЛ.Ипотечная помощь и программы помощи при ипотеке

Если домовладение — это американская мечта, то лишение права выкупа — национальный кошмар.

Несмотря на то, что после Великой рецессии 2008 года количество случаев обращения взыскания в стране резко снизилось, пандемия COVID-19 напомнила потребителям, что происходит с людьми, которые теряют работу, сокращают рабочее время или страдают от проблем со здоровьем, из-за которых становится невозможным выплачивать когда-то доступные ежемесячные платежи.

Лишение права выкупа стало горячей темой, когда разразилась пандемия COVID-19, и в первом квартале 2020 года 59 984 дома были поданы заявления о лишении права выкупа.

Эта тенденция к снижению продолжалась до 2021 года, когда было зафиксировано наименьшее количество заявлений о лишении права выкупа за 16 лет, в течение которых велась статистика. 151 153 заявки сократились на колоссальные 29% по сравнению с 2020 годом.

Многие из этих федеральныхс тех пор срок действия послаблений истек. Из-за этого, а также из-за высокой инфляции и рекордно высоких цен на газ, есть вероятность, что в 2022 году число обращений в суд вырастет. более задолженность по ипотечным платежам. Запрет правительства на обращение взыскания на ипотеку закончился 31 июля 2021 года, в результате чего миллионы людей оказались в опасности из-за лишения права выкупа их домов.

Есть несколько путей спасения для тех, кому грозит потеря права выкупа, но это потребует в равной степени помощи со стороны государственных программ; гибкость в отношении ставок и платежей от кредиторов и готовность домовладельцев выполнять тяжелую работу, необходимую для преодоления очень нестабильной ситуации.

Помощь домовладельцам для жертв COVID-19

Федеральное правительство предложило первую часть помощи по обращению взыскания через Fannie Mae и Freddie Mac, государственные кредитные агентства, которые поддерживают 29 миллионов ипотечных кредитов домовладельцев.

Fannie Mae и Freddie Mac заявили, что домовладельцы, имеющие право на получение дохода — те, кто потерял доход из-за COVID-19 и имеют кредиты, обеспеченные Министерством жилищного строительства и городского развития, Министерством по делам ветеранов и Федеральным агентством по жилищному финансированию, — могут получать ипотечные платежи. приостановлено или сокращено на срок до 12 месяцев, но закончилось 31 июля 2021 г.

Индустрия частного кредитования, в которую входят банки, финансовые компании, сервисные службы и ипотечные инвесторы, последовала их примеру. Он заявил, что приостановит выплаты, если коронавирус уменьшит доход домовладельца, заставит его заболеть или лишит его работы. Многие банки установили для этой политики жесткий 12-месячный срок, а некоторые продлили его до 18 месяцев.

Если у вас есть задолженность по платежам за несколько месяцев, лучше всего связаться с вашим кредитором и узнать, какая финансовая помощь в связи с COVID-19 все еще доступна.

Что произойдет, если вы не сможете оплатить ипотечный кредит?

Если у вас есть свой дом, это больше, чем убежище. Это, вероятно, ваш самый большой финансовый актив. Также вероятно, что ипотека – ваш самый большой долг. Потеря инвестиции, на создание которой ушли годы, может оказаться самой большой финансовой ошибкой в вашей жизни.

Что еще хуже, если ваш дом будет отчужден, это разрушит ваш кредитный рейтинг. Это помешает вам брать кредиты и оставит черную метку в вашей кредитной истории, на стирание которой могут уйти годы. Крайне важно рассмотреть все варианты, чтобы обеспечить плавность платежей по ипотеке.

К счастью, вы можете предотвратить лишение права выкупа, но вы должны взять на себя инициативу. Кредиторы знают, что есть много причин, по которым заемщики не могут выплатить свои ипотечные кредиты:

- Потеря работы

- Болезнь или травма, которые мешают вам работать

- Смерть супруга

- Развод или раздельное проживание

- Медицинский долг

Хотя кредиторы настаивайте на том, чтобы вы платили, они часто готовы пойти на компромисс.

Вам следует обратиться в некоммерческое консультационное агентство по кредитам для получения информации о работе с ипотечными и другими долгами.

Если вы полностью перестанете платить по ипотечному кредиту, то наверняка произойдет: вы потеряете свой дом.

Но есть способы уменьшить платежи в экстренных случаях, и ваш кредитор, вероятно, будет готов обсудить их с вами. Важно, чтобы вы предоставили доказательства своей способности возобновить платежи после того, как краткосрочный кризис прошел.

Если у вас нет плана или ваш доход упал ниже того, что необходимо для долгосрочной выплаты ипотечного кредита, маловероятно, что кредитор предложит облегчение ипотечного кредита.

Что делать, если вы не можете выплатить ипотечный кредит

Первое, что нужно сделать, если вы не можете выплатить ипотечный кредит, вероятно, последнее, что вы хотите сделать: Сообщите своему ипотечному кредитору о ситуации, будь то потеря доход, развод, чрезвычайная ситуация со здоровьем или другие изменения в ваших обстоятельствах.

Лучше всего быть на шаг впереди изменяющейся ситуации с вашим кредитором, который может быть вашим лучшим помощником и союзником в кризисной ситуации. Объясните обстоятельства, шаги, которые вы предпринимаете для восстановления своего финансового положения, и свое намерение выйти из кризиса и возобновить ежемесячные выплаты по ипотеке.

Одним из таких шагов является следующий звонок, который вам следует сделать, консультанту по жилищным вопросам, утвержденному организацией Housing and Urban Development (HUD). Это проще, чем кажется, поскольку Бюро финансовой защиты прав потребителей предоставляет онлайн-инструмент «Найти консультанта».

Вы можете подготовиться к этому процессу, узнав о вариантах, которые обсудит консультант:

- Модификации ипотечного кредита

- Отказ от ипотечного кредита

- Короткая продажа

- Уменьшение основной суммы ипотечного кредита

- Short Pay Refinancing

- Deed In Lieu of Foreclosure

- Property Tax Payments

- Renting Your Home

- Bankruptcy

- Government Programs

- FHA Loans

- VA Loans

- USDA Loans

- Charities

Mortgage Loan Modifications

Вам необходимо немедленно связаться со своим кредитором и честно объяснить, почему вы не можете вносить платежи в срок. Помните, что ваш кредитор является вашим партнером в домовладении. Хотя ваше имя указано в документе, кредитор, вероятно, предоставил большую часть денег, необходимых для покупки вашего дома, и может забрать их у вас, если вы не выполните свою часть сделки.

Помните, что ваш кредитор является вашим партнером в домовладении. Хотя ваше имя указано в документе, кредитор, вероятно, предоставил большую часть денег, необходимых для покупки вашего дома, и может забрать их у вас, если вы не выполните свою часть сделки.

Модификации ипотечного кредита – один из способов избежать потери права выкупа. Модификации особенно ценны для тех, кто может рефинансироваться в связи со сменой финансового положения. Модификация регулирует условия вашей ипотеки, чтобы облегчить ее погашение, по крайней мере, в краткосрочной перспективе.

Существуют различные подходы к модификации, в том числе снижение процентных ставок, более длительный период погашения, снижение оставшейся основной суммы долга или план, который добавляет пропущенные платежи по кредиту к остатку задолженности. Ваш кредитор расскажет вам, какие варианты доступны. Вам также следует рассмотреть стратегии модификации, чтобы вы были готовы обсудить альтернативы и узнать, какая из них может работать лучше всего для вас.

Ветераны, которые могут подтвердить, что они в настоящее время живут или жили в доме, обеспеченном кредитом VA, имеют право на рефинансирование кредита со снижением процентной ставки (IRRRL). В рамках этой программы ветераны заменят свой текущий кредит новым на других условиях. Кредит IRRRL может означать более низкую процентную ставку и фиксированный ежемесячный платеж вместо кредита с плавающей ставкой.

Досрочное погашение ипотеки

Досрочное погашение ипотечного кредита — это когда кредитор позволяет вам уменьшить или приостановить ежемесячные платежи. Это вариант, который выбрали миллионы семей, когда COVID-19удар пандемии.

Если вы еще не воспользовались этой опцией, выбор доступен, но он связан со многими условиями, в первую очередь с тем, что вы должны погасить любые пропущенные или сокращенные платежи в какой-то момент в будущем. Так, например, если вы пропустите шесть месяцев платежей в размере 1000 долларов в месяц, вы все равно будете должны кредитору 6000 долларов, когда срок отсрочки истечет.

Если вы воспользовались льготой по ипотеке во время кризиса COVID-19 и пропустили все 12-месячные выплаты, вы должны в 12 раз больше, чем ваш ежемесячный платеж. Очень небольшая хорошая новость заключается в том, что федеральное правительство постановило, что вы не должны выплачивать пропущенные месяцы единовременно. Вы должны позвонить своему кредитору, чтобы узнать, какие условия они предлагают.

Как запросить отсрочку по ипотеке

Хотя это может показаться неприступным, запросить отсрочку довольно просто. Вы делаете запрос непосредственно от обслуживающей вас кредитной организации, которая владеет вашей ипотекой и по закону обязана сообщить вам свою личность.

Этот запрос можно сделать по почте или по телефону. Обслуживающий персонал должен решить, предоставлять ли отсрочку, но помните, что в его интересах помочь вам вернуться к выплате кредита. В соответствии с Законом о CARES 2021 года вы можете запросить отсрочку на срок до 360 дней, и вы не можете быть лишены права выкупа, пока она находится под отсрочкой.

Короткая продажа

Короткая продажа — это когда кто-то продает свой дом дешевле, чем он должен за него. Деньги от продажи поступают кредитору, который может либо простить причитающийся остаток, либо потребовать вынесения судебного решения о недостатке средств в отношении заемщика, которое потребует от заемщика выплатить всю причитающуюся сумму.

Короткая продажа является приемлемым выбором для домовладельцев, которые знают, что не могут вносить ежемесячные платежи и просто хотят избавиться от этого долга до того, как кредитор лишится права выкупа имущества.

Уменьшение основной суммы ипотечного кредита

Кредитор может предложить заемщику уменьшение основной суммы ипотечного кредита, что уменьшает сумму задолженности и/или снижает процентную ставку по кредиту до приемлемого уровня. Конечным результатом является заемщик может остаться в доме и избежать потери права выкупа.

Это было очень популярное решение проблем с финансированием жилья, возникших в результате краха рынка недвижимости в 2008 году. Федеральное правительство создало Программу доступной модификации жилья (HAMP), которая помогла домовладельцам, испытывающим финансовые затруднения, остаться в своих домах за плату, которую они могли себе позволить.

Федеральное правительство создало Программу доступной модификации жилья (HAMP), которая помогла домовладельцам, испытывающим финансовые затруднения, остаться в своих домах за плату, которую они могли себе позволить.

Правительство по-прежнему помогает бедным заемщикам в рамках своей программы «Сделать дом доступным».

Рефинансирование с короткими выплатами

Рефинансирование с короткими выплатами — это еще один вариант, который могут предложить кредиторы, который погасит вашу существующую ипотеку, а затем выдаст вам новую ипотеку с уменьшенным остатком.

Это помогает обеим сторонам избежать потери права выкупа. Банк теряет меньше денег, чем при лишении права выкупа, а домовладелец сохраняет контроль над собственностью с платежами, которые он может себе позволить.

Эта программа лучше всего подходит для заемщиков, которые имеют хороший доход, но по какой-либо причине столкнулись с падением стоимости своего имущества.

Документ вместо обращения взыскания

Акт вместо обращения взыскания означает, что вы передаете документ о праве собственности кредитору в обмен на то, что вы больше не несете ответственности за ипотеку.

Это также означает, что кредитор не будет обращать взыскание на собственность, что является очень опасной информацией, которую нужно иметь в вашем кредитном отчете. Документ вместо обращения взыскания появится в вашем кредитном отчете, но будет иметь гораздо меньшее влияние.

Таким образом, сделка вместо обращения взыскания может стать двойной победой для бедствующих домовладельцев, если они смогут убедить кредитора согласиться урегулировать ситуацию таким образом. Кредитор не обязан этого делать и может отказаться от этой идеи, если стоимость недвижимости резко упала, дом находится в плохом состоянии или на вашу собственность наложены залоговые права.

Платежи по налогу на имущество

Любой, кто владеет домом, признает платежи по налогу на имущество ежемесячной платой, выплачиваемой местным органам власти для поддержки таких служб, как полиция, пожарные, школы и т. д.

Налог на недвижимость зависит от оценочной стоимости вашего дома. Это редко является фактором потери права выкупа, но если вы всего в нескольких сотнях долларов от того, чтобы позволить себе ипотеку, а стоимость недвижимости вокруг вас упала, это может быть местом для поиска.

Вы можете попросить местного налогового инспектора переоценить стоимость вашей собственности. Если она будет снижена, ваш налоговый счет уменьшится вместе с ней. Это может принести достаточно денег, чтобы помочь вам преодолеть горб и избежать потери права выкупа.

Это, конечно, маловероятно, но стоит попробовать, если дела идут плохо.

Сдача дома в аренду

Это интригующее, но проблематичное предложение. В конечном счете, переезд из дома и взимание арендной платы требует баланса. Собранная арендная плата должна превышать ваш ежемесячный платеж по ипотеке, и вы также должны переехать в место, где вы можете жить бесплатно или очень дешево.

Аренда также означает, что вы становитесь арендодателем, а это означает новые обязанности и расходы. Вам будет:

- Отвечает за повышенный подоходный налог

- Отвечает за техническое обслуживание и ремонт

- Отвечает за погашение просроченных платежей по ипотеке

С положительной стороны, такие приложения, как AirBnB и VRBO, облегчают потенциальным арендаторам поиск вас и получение денег обменяли без проблем.

Банкротство

Подача заявления о банкротстве — это надежный, но сложный способ прекращения обращения взыскания.

Когда вы подаете заявление о банкротстве (либо по главе 7, либо по главе 13), суд автоматически приостанавливает действия, что предотвращает попытки кредиторов, в том числе ипотечных кредиторов, взыскать долг.

Автоматическое приостановление действует до тех пор, пока не будет урегулировано дело о банкротстве.

Для подачи заявлений о банкротстве по главе 7 это обычно означает 3-5 месяцев, в течение которых у вас есть возможность собрать деньги, необходимые для того, чтобы избежать потери права выкупа. Если вы подаете заявление о банкротстве в соответствии с главой 13 , это может привести к задержке обращения взыскания на 3–5 лет, но только в том случае, если вы своевременно выплачиваете ипотечные платежи.

Подача заявления о банкротстве может успешно остановить обращение взыскания, но последствия банкротства окажут негативное влияние на ваш кредитный отчет на 7-10 лет.

Государственные программы помощи в выплате ипотечных кредитов

Хотя федеральное правительство по-прежнему оказывает некоторую помощь домовладельцам, пытающимся выплатить ипотечные кредиты, срок действия основных программ по облегчению ипотечных кредитов, запущенных десять лет назад во время кризиса на рынке жилья, истек.

Для получения информации о помощи, которая может быть доступна, обратитесь в федеральное управление жилищного строительства и городского развития в вашем регионе, посетите веб-сайт агентства или свяжитесь с отделом социальных служб штата. HUD и другие агентства предлагают субсидии на выплату ипотеки домовладельцам, испытывающим трудности.

FHA Loans

Федеральное жилищное управление является крупным игроком во всех аспектах владения жильем и ипотечного кредитования. До 20% ипотечных кредитов в стране составляют кредиты FHA.

Ссуды FHA имеют право на участие в программах, не включенных в Закон CARES 2021 года. После погашения кредита не требуется единовременного погашения. И ваш кредит может иметь право на «отдельное частичное требование» — по сути, второй ипотечный кредит с нулевой процентной ставкой, который выплачивается после погашения вашего первоначального ипотечного кредита 9.0003

И ваш кредит может иметь право на «отдельное частичное требование» — по сути, второй ипотечный кредит с нулевой процентной ставкой, который выплачивается после погашения вашего первоначального ипотечного кредита 9.0003

VA Кредиты

Кредиты администрации ветеранов действительно гарантии кредитов, полученных от кредиторов, таких как банки и кредитные союзы. Кредит VA не требует авансовых платежей или ипотечного страхования для квалифицированных ветеранов.

Управление по делам ветеранов также предоставляет консультации и отдельные программы, которые помогут вам в случае задержки ежемесячных платежей.

Кредиты USDA

Министерство сельского хозяйства США предоставляет гарантии по кредитам почти так же, как это делает VA. Программы Министерства сельского хозяйства США во многом соответствуют Закону CARES 2021 года, который был разработан, чтобы помочь домовладельцам справиться с финансовыми последствиями COVID-19..

Домовладельцы, просрочившие выплаты по ипотеке, могут подать заявление на 180-дневную отсрочку и, при необходимости, на 180-дневное продление. В конце воздержания, кредитор должен предложить письменный план погашения.

В конце воздержания, кредитор должен предложить письменный план погашения.

Благотворительные организации, помогающие с выплатами по ипотеке

Некоторые благотворительные организации помогают с выплатами по ипотеке. Каждый из них имеет свои собственные требования для участия, поэтому вам необходимо обсудить свою ситуацию с благотворительной организацией, чтобы узнать, имеете ли вы право на получение помощи. В некоторых случаях благотворительные организации направляют вас в другие организации, которые могут помочь.

Вот несколько групп, которые следует учитывать:

- The United Way: United Way имеет местные отделения по всей стране, которые предлагают консультации, а иногда и экстренную финансовую помощь. Вы можете связаться с горячей линией агентства, набрав 2-1-1. Помимо жилищной помощи, агентство оказывает помощь в поиске еды, работы и медицинского обслуживания.

- Католические благотворительные организации: Хотя это агентство является частью католической церкви, оно помогает людям всех религий, рас и происхождения. Католические благотворительные организации предлагают экстренную финансовую помощь и консультационную программу, чтобы помочь домовладельцам найти долгосрочные средства для решения своих финансовых проблем.

- Армия Спасения: Армия Спасения имеет давнюю историю оказания помощи нуждающимся. В некоторых случаях он предлагает экстренную арендную плату и ипотечную помощь. Домовладельцы должны показать, что они получили уведомление о лишении права выкупа от своего ипотечного кредитора, и продемонстрировать, что у них будет достаточно дохода, чтобы возобновить выплату ипотеки после того, как кризис пройдет.

- Общество св. Винсента де Поля: Это служение в некоторых католических церквях. SVDP оказывает экстренную помощь тем, кто справляется с кризисом. Это может включать ипотечную помощь, помощь в поиске работы и помощь с транспортом.

- Местные благотворительные организации: Различные церковные группы предлагают помощь. Если вы член собрания, спросите, что может быть доступно. Также обратите внимание на общественные организации, различные группы по всей стране, которые работают с государственными программами и благотворительными организациями, помогая нуждающимся.

- Родственники и друзья: Это может быть сложно и должно быть последним средством. Семья и друзья, вероятно, обеспечат наилучшие условия и процент выплат, но если дела идут плохо, это обычно является концом дружбы или настоящим бременем для семьи. Если вы пойдете по этому пути, составьте кредитный договор и придерживайтесь его.

Католические благотворительные организации предлагают экстренную финансовую помощь и консультационную программу, чтобы помочь домовладельцам найти долгосрочные средства для решения своих финансовых проблем.

Католические благотворительные организации предлагают экстренную финансовую помощь и консультационную программу, чтобы помочь домовладельцам найти долгосрочные средства для решения своих финансовых проблем. Если вы член собрания, спросите, что может быть доступно. Также обратите внимание на общественные организации, различные группы по всей стране, которые работают с государственными программами и благотворительными организациями, помогая нуждающимся.

Если вы член собрания, спросите, что может быть доступно. Также обратите внимание на общественные организации, различные группы по всей стране, которые работают с государственными программами и благотворительными организациями, помогая нуждающимся.Имейте в виду, что многие благотворительные организации имеют ограниченные средства для оказания помощи. По мере роста цен на жилье в последние годы выросли и ежемесячные платежи по ипотечным кредитам. Если у вас есть большой ежемесячный платеж, вам может быть трудно найти агентство, у которого есть средства, чтобы помочь.

Ипотечная помощь, если вы безработный

Программа по безработице по доступным ценам (HAUP) была создана федеральным правительством для помощи домовладельцам, потерявшим работу месяцев терпения для домовладельцев, которые являются безработными и получают чеки по безработице.

Домовладельцы должны быть просрочены на 90 дней по ипотечным платежам и находятся под угрозой дефолта по своим кредитам. Дом должен быть их основным местом жительства, они должны заплатить за него менее 729 750 долларов и не пользовались предыдущей помощью по программе HAUP.

Свяжитесь с вашим ипотечным кредитором, чтобы узнать, участвует ли он в программе.

Возможна ли продажа вашего дома?

Если у вас достаточно капитала в вашем доме — а рынок недвижимости так же горяч, как и в последние несколько лет — продажа вашего дома может быть лучшим способом избежать потери права выкупа.

Домовладельцам, наблюдавшим рост стоимости своего дома (средняя стоимость дома выросла на невероятные 24% в 2021 году), но не имеющим дохода для ежемесячных платежей по ипотеке, следует рассмотреть возможность продажи.

Свяжитесь с местными агентами по недвижимости, чтобы оценить стоимость вашего дома при перепродаже и покроет ли продажа вашего дома остаток вашей ипотеки и налогов.

Если ваш дом уже находится под арестом, убедитесь, что вы сообщили кредитору, что вы собираетесь продать и погасить ипотечный кредит. Попросите их перенести дату аукциона, чтобы у вас было время продавать самостоятельно.

Продажа и сокращение штата ослабят давление потери права выкупа и помогут вам избежать негативного влияния, которое это окажет на ваш кредитный рейтинг.

Избегайте мошенничества с отчуждением заложенного имущества

Мошенники — это изобретательная группа, которая постоянно ищет способы выманить у людей их деньги. Им особенно нравится нацеливаться на людей с финансовыми трудностями, которые могут мыслить не так ясно, как должны. Чтобы не попасться на удочку мошенников, не доверяйте звонящим, которые предлагают сделки, которые кажутся слишком хорошими, чтобы быть правдой, или предлагают решить ваши проблемы с ипотекой за определенную плату.

Чтобы избежать мошенничества с ипотекой, ознакомьтесь с приемами, которые используют мошенники. HUD реализует программу совместно с несколькими другими группами, чтобы помочь домовладельцам выявлять мошенничество и сообщать о нем. Для получения информации звоните в NeighborWorks America по телефону (888) 995-HOPE (4673) в любое время.

HUD реализует программу совместно с несколькими другими группами, чтобы помочь домовладельцам выявлять мошенничество и сообщать о нем. Для получения информации звоните в NeighborWorks America по телефону (888) 995-HOPE (4673) в любое время.

Некоторые мошенничества с ипотечными кредитами кажутся настолько очевидными, что вы можете задаться вопросом, кто может на них попасться, но люди в бедственном положении иногда бывают чрезвычайно доверчивы. Если кто-то говорит, что решит ваши проблемы с ипотекой за плату, или утверждает, что представляет эксперта по предотвращению ипотеки, который будет говорить с вами за плату, будьте осторожны.

Другие сообщения, вызывающие подозрения, включают незапрошенный звонок от кого-то, кто утверждает, что представляет вашего ипотечного кредитора, и начинает спрашивать у вас конфиденциальную финансовую информацию, или от кого-то без полномочий, который предлагает помочь вам вернуться в нужное русло, если вы подпишете свой документ.

Всегда запрашивайте учетные данные и исследуйте. Если вы уверены, что имеете дело с мошенником, позвоните в NeighborWorks или в правоохранительные органы.

Если вы уверены, что имеете дело с мошенником, позвоните в NeighborWorks или в правоохранительные органы.

Дискриминация в сфере жилья

Во времена стресса – и, безусловно, к этому можно отнести возможность обращения взыскания – очень важно остерегаться тех, кто пытается воспользоваться людьми.

Дискриминация в отношении жилья незаконна в соответствии с федеральным законом. Кредиторы и кредитные организации не могут дискриминировать заемщиков, в том числе когда заемщики находятся в сложной ситуации.

Если вы столкнулись с дискриминацией при решении вопроса о возможном лишении права выкупа или в любой другой момент, вам следует подать жалобу на справедливое жилищное обеспечение через Департамент жилищного строительства и городского развития или Бюро финансовой защиты прав потребителей.

Это важно, чтобы защитить себя, а также предотвратить дискриминацию в отношении других.

Получить профессиональную помощь Изучение вариантов

Отчуждение права выкупа — это стрессовая ситуация, в которой домовладелец не хочет участвовать, но случаются неожиданные финансовые неудачи, и полезно знать, куда обращаться за помощью.

К счастью, домовладельцам, нуждающимся в помощи, доступно множество профессиональных ресурсов. В их число входят:

Консультанты по государственному жилью, предоставленные Министерством жилищного строительства и городского развития США, имеют все необходимое для оказания помощи во всех ситуациях, связанных с жильем, от покупки дома до его аренды и обращения взыскания.

Юристы могут заниматься вопросами, связанными с обращением взыскания, но за это взимается плата.

Кредитное консультирование может быть предоставлено некоммерческими кредитными консультантами, которые обучены помогать в ситуациях, связанных с задолженностью по кредитной карте, медицинской задолженностью, а также домовладением.

Первой остановкой всегда должен быть ваш кредитор. Они не хотят выкупать вас. Лишение права выкупа дома обходится им гораздо дороже, чем работа с потребителем над поиском приемлемого платежа по ипотеке. Попросите их о помощи, и вы будете удивлены тем, насколько они готовы оставить вас дома.