что это такое, условия, требования, как получить

Овердрафт — разновидность кредитования, предоставляемая банком заемщику в виде кредитной линии при недостатке финансов на расчетном счете.

Овердрафтные средства разрешается использовать только на хозяйственную деятельность организации. Кредит расходуется на следующие цели:

- выдача заработной платы сотрудникам;

- обеспечение сырьем, материалами, производственным оборудованием;

- погашение долгов перед бюджетом;

- оплата арендных платежей.

Овердрафт нельзя использовать для покрытия долгов перед другими финансово-кредитными учреждениями, покупать на заемные средства доли в ООО, а также ценные бумаги в уставных капиталах.

Как работает овердрафт для юридических лиц

Овердрафт служит своего рода страховкой для предпринимателей, когда на счете не остается средств для погашения задолженности перед поставщиками, клиентами и сотрудниками. Это определенная сумма безналичных денег, предоставляемая банками при отрицательном балансе заемщика.

Фактически расчетный счет пуст, но овердрафт позволяет уйти в минус. Кредитополучатель продолжает непрерывно вести хозяйственную деятельность без потери времени на оформление стандартных займов. Кредитной линией можно воспользоваться неограниченное количество раз в пределах установленного банком срока. Как только на расчетный счет поступают деньги, овердрафт автоматически погашается, а доступ к кредитной линии возобновляется.

Виды овердрафта:

- Разрешенный/неразрешенный. В первом случае — это ограниченный лимит кредитных средств, отраженный в условиях договора. Если расход финансов превышает допустимую сумму, овердрафт считается неразрешенным. За подобную услугу клиенту грозят штрафы, увеличенные проценты по кредиту и повышенная комиссия.

- Стандартный. Наиболее распространенная разновидность овердрафта для предпринимателей и представителей малого и среднего бизнеса. Обычно лимит составляет 50% от месячного оборота средств.

- Авансовый овердрафт.

Такой вариант кредитования предоставляется платежеспособным компаниям со стабильно большими оборотами. Сумма займа равна месячному минимальному обороту без учета обязательных взносов в бюджетные фонды.

Такой вариант кредитования предоставляется платежеспособным компаниям со стабильно большими оборотами. Сумма займа равна месячному минимальному обороту без учета обязательных взносов в бюджетные фонды. - Овердрафт под инкассацию. Предназначен для заемщиков, которые в основном работают с наличными средствами. Займ выдается в том случае, когда наличная выручка составляет более 60% оборотных средств. Для получения такого кредита, как правило, требуется поручительство третьих лиц.

- Технический. Заем предоставляется при задолженности на счете, образованной вследствие проведения транзакций, зачастую касающихся конвертации валюты. Сумма обычно небольшая. Заемщик должен вернуть поступившие на счет средства в течение 3 дней после получения уведомления от банка.

Такой вариант кредитования предоставляется платежеспособным компаниям со стабильно большими оборотами. Сумма займа равна месячному минимальному обороту без учета обязательных взносов в бюджетные фонды.

Такой вариант кредитования предоставляется платежеспособным компаниям со стабильно большими оборотами. Сумма займа равна месячному минимальному обороту без учета обязательных взносов в бюджетные фонды.Как получить овердрафт юр. лицу

Овердрафт в форме кредитной линии выделяется клиенту по умолчанию, в том случае, если у предпринимателя не хватает денег для выполнения транзакции. Такая услуга отражается в отдельном разделе договора на обслуживание счета. Условия овердрафта зависят от конкретного банка и индивидуальных особенностей клиента. Как правило, лимит предоставляется на следующих условиях:

Такая услуга отражается в отдельном разделе договора на обслуживание счета. Условия овердрафта зависят от конкретного банка и индивидуальных особенностей клиента. Как правило, лимит предоставляется на следующих условиях:

- Период предоставления — до 12 месяцев, выдается в несколько траншей, сроки возврата которых от 1 до 3 месяцев.

- Требуемый опыт — напрямую зависит от клиента. Этот срок составляет 180 дней, иногда — 12 месяцев .

- Обеспечение. Обычно залог не требуется, но иногда банкам необходимо предоставить поручительство компании-партнера заемщика.

- Порядок возврата — задолженность списывается автоматически при пополнении баланса клиента.

- Сумма лимита — размер кредитной линии рассчитывается исходя из среднего оборота по расчетному счету за месяц. Кредитная линия не может превышать 50% чистой выручки компании за отчетный период (3-6 месяцев).

- Ставка — от 9 до 15% годовых. Чем стабильнее работает компания, тем ниже процент. Если у заемщика есть поручитель, размер ставки будет минимальным.

Требования для получения овердрафта

Для оформления кредитной линии клиент подает основной пакет документации во время открытия расчетного счета в банке. Зачастую в договоре на обслуживание сразу указывается пункт о согласии на подключение овердрафта. Если такой раздел отсутствует, по прошествии 3-6 месяцев специалисты банка предлагают открыть лимит, либо клиенты самостоятельно обращаются в финансовую организацию для оформления овердрафта.

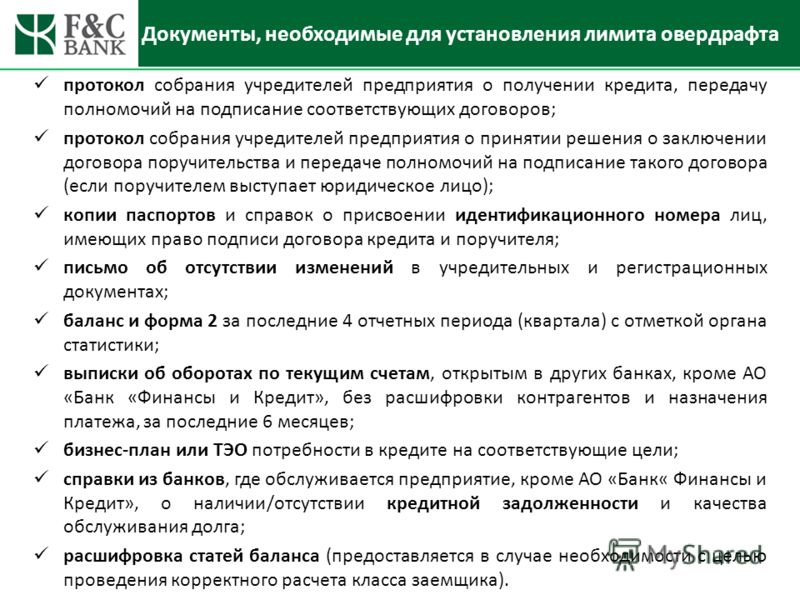

Необходимые документы:

- заявление на предоставление услуги;

- копии учредительной документации, в том числе разрешение на право осуществления определенного вида деятельности;

- финансовые и аудиторские отчеты с рецензией налоговых органов;

- сведения о наличии либо отсутствии долгов по кредитам, данные по остаткам на счетах.

Требования по овердрафту для юр. лиц:

- компания-заемщик создана более 6 месяцев или более 1 года — срок зависит от банка;

- юридическое лицо и его учредители являются резидентами РФ;

- организация обслуживается банком-кредитором более 3-6 месяцев;

- компания не имеет задолженностей перед бюджетными учреждениями и другими банками;

- потенциальный кредитополучатель регулярно совершает операции по расчетному счету – чем больше обороты и выручка, тем больший размер кредитной линии будет предоставлен.

Овердрафт — отличная подстраховка для повседневных нужд компании. Такой вариант кредитования имеет ряд достоинств для предпринимателей по сравнению с другими банковскими продуктами:

- простота оформления;

- оперативность рассмотрения заявки на займ;

- легкость оплаты за счет пропорциональности траншей оборотам компании;

- отсутствие необходимости обеспечения.

Все, что нужно для оформления овердрафта — обратиться в обслуживающий банк для подачи заявки. В некоторых кредитных организациях эта услуга подключается автоматически. Узнать необходимую информацию можно у менеджеров банка, в котором открыт расчетный счет.

Экспресс-овердрафт для малого бизнеса

Термины и определения:

Банк – Акционерное общество «Банк ДОМ.РФ» / АО «Банк ДОМ.РФ», Универсальная лицензия Банка России №2312 от 19.12.2018.

Заявка – заявление-анкета на получение потребительского кредита Банка – документ, содержащий персональные данные Клиента и переданный Клиентом в Банк через Интернет-сайт в целях заключения договора потребительского кредита с Банком и принятия Банком решения о резервировании текущего счета (при необходимости1), подписанный в порядке, определенном настоящим Соглашением.

Интернет-сайт

Клиент – физическое лицо (резидент или нерезидент), данные которого указаны в Заявке.

Код подтверждения из SMS-сообщения – четырехзначный цифровой код, направляется Банком в SMS-сообщении на указанный в Заявке номер мобильного телефона Клиента.

Согласие – согласие Клиента на получение и предоставление информации из/в бюро кредитных историй, операторам связи, согласие на получение информации рекламного характера, согласие на обработку персональных данных Клиента, в т.ч. их передача третьим лицам, указанным в Согласии, подписанные в порядке, определенном настоящим Соглашением.

Определение лица, подписавшего электронный документ Кодом подтверждения из SMS-сообщения (простой электронной подписью), производится на основе сведений, указанных Клиентом в Заявке, с учетом примененного Кода подтверждения из SMS-сообщения.

Электронная форма – электронная страница на Интернет-сайте для заполнения Заявки.

Предмет Соглашения:

1. Банк и Клиент (далее – Стороны) заключают соглашение об использовании простой электронной подписи (далее – Соглашение) в следующих целях:

1) подписание Клиентом Соглашения, Заявки и Согласия простой электронной подписью Клиента (далее — Пакет электронных документов) в соответствии с п. 4 настоящего Соглашения;

2) предоставления Заявки, подписанной простой электронной подписью Клиента, посредством официального сайта Банка.

2. Для целей Соглашения и подписания Пакета электронных документов простой электронной подписью (далее – ПЭП) является электронная подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования простой электронной подписи определенным лицом. Стороны определили, что в качестве ПЭП используется код, содержащийся в направляемом Банком Клиенту SMS-сообщении (Код подтверждения из SMS-сообщения) на номер мобильного телефона Клиента, указанный в Заявке.

3. Согласно ст. 428 Гражданского кодекса Российской Федерации Соглашение является договором присоединения.

Присоединение к Соглашению осуществляется на условиях публичной оферты, адресованной Банком физическим лицам и размещенной на Интернет-сайте.

Присоединение к Соглашению осуществляется на условиях публичной оферты, адресованной Банком физическим лицам и размещенной на Интернет-сайте.4. Акцептом оферты Банка, указанной в п. 3 Соглашения, являются следующие действия Клиента в Электронной форме: посредством проставления отметки «Согласен» после ознакомления с текстом настоящего Соглашения и ввода в соответствующее поле «Код подтверждения» Кода подтверждения из SMS-сообщения Банка.

5. Соглашение является заключенным с момента акцепта Клиентом оферты Банка, указанной в п.3 Соглашения, в порядке, указанном в п. 4 Соглашения, и действует бессрочно.

6. Банк не несет риски, связанные с тем, что направленная Банком на номер мобильного телефона/адрес электронной почты Клиента, указанный в Заявке, информация о принятом решении о предоставлении кредита или о резервировании номера текущего счета/счета эскроу станет доступна третьим лицам.

8. Электронные документы (Заявка, Согласие и настоящее Соглашение), подписанные ПЭП Клиента, признаются Банком и Клиентом электронными документами, равнозначными документам на бумажном носителе, подписанным собственноручной подписью Клиента.

9. Порядок разрешения споров.

9.1. Стороны договорились, о том, что информация, связанная с фактом подписания настоящего Соглашения и дальнейшего использования Клиентом ПЭП, хранимая в информационных системах Банка, имеет юридическую силу и может быть использована в качестве надлежащих доказательств при урегулировании споров.

9.2. В случае возникновения споров относительно факта подписания Клиентом документа с помощью ПЭП в соответствии с настоящим Соглашением, такие споры разрешаются согласительной комиссией, состоящей из Клиента (уполномоченного представителя Клиента) и представителя Банка. Согласительная комиссия на основании предоставленных Банком электронного документа и доказательств делает вывод о наличии у Банка, подписанного ПЭП Клиента электронного документа, относящегося к предмету спора, либо о том, что Банк не располагает таким документом.

По результатам работы комиссии составляется акт, содержащий вывод и его обоснование. В случае отказа Клиента от участия в работе согласительной комиссии, акт составляется Банком в одностороннем порядке.

По результатам работы комиссии составляется акт, содержащий вывод и его обоснование. В случае отказа Клиента от участия в работе согласительной комиссии, акт составляется Банком в одностороннем порядке.9.3. В случае неурегулирования споров и разногласий спор передается на рассмотрение суда общей юрисдикции.

1 Наличие открытого текущего счета в Банке позволяет заключить договор дистанционного банковского обслуживания (если ранее данный договор не заключался с Банком) в целях дальнейшего обмена с Банком электронными документами.

Что такое плата за овердрафт и как получить возмещение – Forbes Advisor

Опубликовано: 8 июля 2022 г., 14:37

Примечание редактора. Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Плата за овердрафт на личном расчетном счете, вероятно, не беспокоит таких, как, скажем, Джеффа Безоса. Но остальным из нас легко потерять счет того, сколько денег у нас есть на наших текущих счетах, и по ошибке совершить покупку, превышающую наш баланс. А из-за того, как банки обрабатывают транзакции, даже если вы проверяете свой баланс, стоя у кассы, вы можете случайно произвести списание средств, которое приведет к чрезмерному налогообложению вашего счета и вызовет комиссию за овердрафт.

Но остальным из нас легко потерять счет того, сколько денег у нас есть на наших текущих счетах, и по ошибке совершить покупку, превышающую наш баланс. А из-за того, как банки обрабатывают транзакции, даже если вы проверяете свой баланс, стоя у кассы, вы можете случайно произвести списание средств, которое приведет к чрезмерному налогообложению вашего счета и вызовет комиссию за овердрафт.

Что такое комиссия за овердрафт?

Плата за овердрафт — это штраф, который банк или кредитный союз может выставить вам в счет, если вы используете чек или дебетовую карту, чтобы потратить больше денег, чем есть на вашем текущем счете. Автоматические платежи по кредитным картам, коммунальным платежам или другим предприятиям также могут вызывать комиссию за овердрафт. Ваш банк автоматически вычтет эту комиссию из вашего расчетного счета, так же как и в случае обычных комиссий за обслуживание счета.

Не всякая переплата влечет за собой комиссию за овердрафт. Многие банки не будут взимать с вас плату, если на вашем счету не хватает только 5 долларов или около того. И плата за овердрафт взимается только тогда, когда банк или кредитный союз фактически оплачивает сбор, который ставит вас в минус.

И плата за овердрафт взимается только тогда, когда банк или кредитный союз фактически оплачивает сбор, который ставит вас в минус.

Некоторые учреждения не разрешают использовать овердрафт на некоторых или всех своих расчетных счетах. Вместо этого они отказываются платить за списание, которое вы пытаетесь произвести, и оценивают комиссию за нехватку средств (NSF). Комиссия NSF банка часто составляет примерно ту же сумму, что и комиссия за овердрафт, но комиссия NSF может вызвать много проблем и потенциально стоить вам больше, чем комиссия за овердрафт.

Например, предположим, что вы выписываете чек на сумму, превышающую ваш баланс на момент погашения чека. В дополнение к комиссии NSF вашего банка продавец, которому вы пытались заплатить, может в ответ взимать с вас комиссию за возврат чека. Если продавец является компанией, выпускающей кредитные карты, вы также можете получить штраф за просрочку платежа и штрафную процентную ставку. И ваш кредитный отчет может отражать просроченный платеж, который может снизить ваш кредитный рейтинг и увеличить стоимость заимствования на годы.

В отличие от платы за обслуживание, которая взимается только один раз в месяц, с вас может взиматься плата за овердрафт за каждую покупку, которую вы совершаете, пока ваш баланс меньше 0 долларов США. Таким образом, если несколько чеков или платежей по дебетовой карте оплачиваются в один и тот же день, когда баланс вашего счета достигает минимального значения, вы можете в конечном итоге заплатить несколько комиссий за овердрафт.

Такова финансовая жизнь. И сборы за овердрафт — по крайней мере сейчас — существенный факт в этой жизни. Moebs Services, компания, специализирующаяся на экономических исследованиях, обнаружила, что в 2021 году банки, кредитные союзы и финтех-компании собрали 33,4 миллиарда долларов в виде комиссий за овердрафт. для инфляции. И эта тенденция к снижению, вероятно, сохранится, поскольку все больше финансовых учреждений больше не взимают комиссию за овердрафт.

Сколько стоит плата за овердрафт?

Плата за овердрафт варьируется в зависимости от банка, но в настоящее время она в среднем составляет около 25 долларов США за каждый случай. То есть вы будете платить отдельную комиссию за каждую транзакцию, превышающую ваш баланс. Как отмечалось выше, если на ваш счет одновременно обрушится серия списаний — например, на следующий день после национального праздника — плата за овердрафт может быстро возрасти.

То есть вы будете платить отдельную комиссию за каждую транзакцию, превышающую ваш баланс. Как отмечалось выше, если на ваш счет одновременно обрушится серия списаний — например, на следующий день после национального праздника — плата за овердрафт может быстро возрасти.

Вы можете обнаружить, что онлайн-банки взимают значительно меньшую комиссию за овердрафт, чем традиционные обычные банки. Опрос Forbes Advisor за 2021 год показал, что средняя комиссия за овердрафт в традиционных банках и кредитных союзах составляет 29 долларов.0,50, в то время как онлайн-банки взимают в среднем 16,98 долларов.

Почему банки взимают плату за овердрафт?

Легенда гласит, что первая плата за овердрафт была начислена в 1728 году. Говорят, что именно тогда эдинбургский торговец убедил Королевский банк Шотландии позволить ему заплатить за право временно тратить больше денег, чем было на его счету. С тех пор банки, как правило, предоставляли клиентам право взимать плату, превышающую остаток на их счету.

Банки и кредитные союзы не обязаны этого делать. На самом деле, согласно федеральному закону, им не разрешается обрабатывать покупки по дебетовой карте, которые превышают ваш доступный баланс, если вы не подписались на услугу защиты от овердрафта финансового учреждения и не согласились с ее комиссией.

Плата за овердрафт может рассматриваться как способ компенсации финансовым учреждениям риска, который они берут на себя, позволяя клиентам тратить деньги, которых у них нет, по крайней мере, в данный момент. Эти сборы представляют собой важный источник дохода для многих финансовых учреждений, поэтому они также приносят пользу банкам.

Как вернуть комиссию за овердрафт

Если вы получили комиссию за овердрафт, возможно, вам не придется ее платить. Решение может быть таким же простым, как запрос возмещения. Вы можете спросить лично у кассира банка, по телефону со службой поддержки или даже по электронной почте или в онлайн-чате. Многие банки понимают и, по большей части, знают цену помощи клиентам в этом вопросе. Скорее всего, когда дело доходит до получения перерыва на плату за овердрафт, спросите, и вы получите.

Скорее всего, когда дело доходит до получения перерыва на плату за овердрафт, спросите, и вы получите.

Если у вас есть смягчающие обстоятельства, не помешает указать эту часть вашего запроса. Это может быть болезнь, задержка депозита, списание средств раньше, чем вы ожидали, или автоматический платеж по кредитной карте, который оказался крупнее, чем вы ожидали. И никогда не помешает упомянуть, что вы лояльный клиент, который не часто перерасходует свой счет.

Если представитель отдела обслуживания клиентов утверждает, что не имеет права отменять сборы, попросите поговорить с руководителем или другим лицом, принимающим решения. Если вы спокойны, разумны и настойчивы, у вас есть хорошие шансы на освобождение от платы.

Что если, когда все будет сказано и сделано, они не откажутся от платы? Вы можете подумать о смене банка. Банки публикуют свои политики и процедуры в отношении комиссий за овердрафт, и вы, вероятно, найдете более приемлемый вариант или вообще не взимает комиссию за овердрафт.

Если вы считаете, что с вами плохо обращаются, рассмотрите возможность подачи жалобы регулирующим органам. У Федеральной корпорации страхования депозитов (FDIC), государственного агентства, которое защищает банковские вклады клиентов от потери, есть горячая линия — 877-275-3342, по которой вы можете позвонить, чтобы узнать, как связаться с федеральным регулирующим органом вашего банка. Это, вероятно, не вернет вашу плату, но может улучшить ваше самочувствие.

Как избежать платы за овердрафт

Существует множество способов избежать или ограничить плату за овердрафт. Вы можете связать сберегательный счет со своим текущим счетом, чтобы ваш банк или кредитный союз извлекали средства из ваших сбережений, если ваш текущий баланс упадет до нуля. Многие банки предлагают защиту от овердрафта, которая работает как кредитная линия, поэтому вы берете небольшой кредит для покрытия суммы перерасхода. В некоторых случаях вы можете подключить свой текущий счет к кредитной карте для достижения аналогичного эффекта.

Вы также можете внимательно следить за своим счетом, чтобы не перерасходовать его. Это проще благодаря почти универсальной возможности проверки баланса и транзакций со смартфона. Но помните, что вы все равно можете просчитаться, потому что вы никогда не знаете точно, когда деньги поступят в ваш банк. И банкам не нужно предупреждать вас, если вы перерасходовали средства и увеличили комиссию.

Однако, если вы ежедневно следите за своим балансом, вы сможете избежать комиссий, даже если вы случайно превысите свой счет. Делая депозит в тот же день, когда транзакция переводит ваш баланс ниже 0 долларов США, вы можете избежать комиссии за овердрафт, если депозит очищается до отложенной покупки. Но политика банков в подобных ситуациях различается, поэтому не рассчитывайте, что эта тактика сработает с каждым финансовым учреждением.

Другая стратегия заключается в том, чтобы держать на счету большую сумму денег, чтобы избежать овердрафта. Это противоречит многим советам по личным финансам, согласно которым избыточные средства должны приносить проценты, а не служить средством избежать комиссий. И теперь, когда процентные ставки растут, у вас может возникнуть соблазн ограничить сумму денег на вашем текущем счете.

И теперь, когда процентные ставки растут, у вас может возникнуть соблазн ограничить сумму денег на вашем текущем счете.

Bottom Line

Когда-нибудь в недалеком будущем плата за овердрафт прекратит свою почти трехсотлетнюю историю. До тех пор, если вас попросят заплатить один, средство защиты часто бывает освежающе простым: просто спросите, можете ли вы в этот раз получить пропуск.

Найдите лучшие онлайн-банки 2022 года

Учить больше

Часто задаваемые вопросы (FAQ)

Сколько раз я могу использовать овердрафт?

Хотя не все банки следуют одной и той же практике, ваш банк, вероятно, не ограничивает количество раз, когда вы можете овердрафтовать свой счет. Однако ваш банк может ограничить сумму овердрафта в долларах, которую он будет выплачивать.

Как долго вы должны погасить овердрафт?

Это зависит от банка, но обычно у вас есть пять рабочих дней, чтобы внести на свой счет достаточно денег для покрытия овердрафта. Кроме того, банк может взимать с вас дополнительную комиссию за овердрафт.

Кроме того, банк может взимать с вас дополнительную комиссию за овердрафт.

Плата за овердрафт вредит вашему кредиту?

Кредитные агентства не отслеживают комиссию за овердрафт, поэтому ее оплата не повлияет на ваш кредитный рейтинг.

Была ли эта статья полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы хотели бы услышать от вас, пожалуйста, оставьте свои комментарии.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Марк Хенрикс писал статьи об ипотеке, недвижимости и инвестициях для многих ведущих изданий. Он работает в Остине, штат Техас, где занимается написанием песен, альпинизмом, каякингом и триатлоном, когда не сообщает о личных финансах и малом бизнесе.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Преодоление овердрафта

Сборы за овердрафт на банковском счете не всегда были с нами. Привилегии по овердрафту как платная услуга стали обычным явлением в 1990-х годах, когда банки ввели ее как удобство для владельцев счетов, у которых закончились средства из-за непогашенных чеков, и которые предпочли бы, чтобы они были выполнены, а не возвращены. То, что начиналось как скромная дополнительная услуга для выбора клиентов, быстро превратилось в центр прибыли для банков (и кредитных союзов), с оценками общей суммы выплачиваемых сборов до 30 миллиардов долларов в год.

Теперь 30 миллиардов долларов — это настоящие деньги даже для такой крупной банковской системы, как американская: крупнейшие банки зарабатывали более 1 миллиарда долларов в год на комиссиях за овердрафт, в то время как доход от овердрафта вырос до поразительных 20% или более от доходов более мелких. Плата за овердрафт, фактически проценты по кредиту, чрезвычайно высоки, учитывая небольшую сумму денег, ссуду с помощью овердрафта, короткий срок кредита и минимальную вероятность дефолта. В результате плата за овердрафт приносит почти чистую прибыль банку (или кредитному союзу). Неудивительно, что генеральный директор одного банка назвал свою яхту «Овердрафт».

Каждый овердрафт по определению превращает деньги того, у кого они закончились, в доход банка (или кредитного союза). Хорошей новостью является то, что этот обратный Робин Гуд замедляется. После десятилетий получения значительной прибыли от овердрафтов многие банки, в том числе большинство крупнейших банков, объявили о масштабных изменениях, которые резко сократят расходы их клиентов — по моим подсчетам, уже объявленная совокупная экономия составляет около 5 миллиардов долларов в год. , 1 Изменения настолько велики, что даже президент Байден заметил и попытался присвоить себе заслуги. Но на самом деле этот поворот произошел без нового законодательства или регулирования.

, 1 Изменения настолько велики, что даже президент Байден заметил и попытался присвоить себе заслуги. Но на самом деле этот поворот произошел без нового законодательства или регулирования.

Почему? Конгресс и регулирующие органы оказали давление на банки, чтобы они изменили свои методы. Сенатор Крис Ван Холлен (D-MD) подтолкнул Контролера денежного обращения, агентство, которое регулирует национальные банки в отношении овердрафтов. Сенатор Элизабет Уоррен (демократ от штата Массачусетс) обратилась к генеральному директору JP Morgan Chase Джейми Даймону, многозначительно спросив, почему его учреждение зарабатывает в семь раз больше доходов от овердрафта, чем Citibank сопоставимого размера. Член палаты представителей Кэролайн Мэлони (штат Нью-Йорк) неоднократно вносила законопроект, который требовал радикальных изменений в политике овердрафта, хотя он так и не приблизился к принятию. Тем временем Бюро финансовой защиты потребителей опубликовало исследование, в котором подчеркивается масштаб овердрафта и кто за него платит. Фирмы, занимающиеся новыми финансовыми технологиями (финтех), начали предлагать и продавать продукты, предоставляя потребителям банковские счета без овердрафта, а иногда и с различными формами менее дорогого мелкого долларового кредита. Но эти участники ничтожны по сравнению с банковской системой США.

Фирмы, занимающиеся новыми финансовыми технологиями (финтех), начали предлагать и продавать продукты, предоставляя потребителям банковские счета без овердрафта, а иногда и с различными формами менее дорогого мелкого долларового кредита. Но эти участники ничтожны по сравнению с банковской системой США.

Трудно сказать, боялись ли банки нового регулирования, нового законодательства, плохой репутации, конкуренции или у них были проблемы покрупнее со своими надзирателями. Какой бы ни была причина, плотина прорвалась. Крупнейшие банки планируют сократить овердрафты примерно вдвое по сравнению с уровнем 2019 года. Однако это не конец истории: некоторые банковские изменения более значимы, чем другие. Здесь я предлагаю более подробно взглянуть на то, что происходит, в частности, как это влияет на домохозяйства с низкими доходами, и предлагаю способы вмешательства Конгресса и финансовых регуляторов.

Что такое овердрафт Одним из основных выводов является то, что 80% комиссий за овердрафт приходится на 9% владельцев счетов. Крупные овердрафтеры — это высокодоходные клиенты, часто приносящие банкам больший доход, чем более состоятельные клиенты, которые могут пользоваться другими платными банковскими услугами, но всегда поддерживают положительный баланс. Консультанты Oliver Wyman подсчитали, что крупные овердрафтеры в среднем приносили 720 долларов в год прибыли на их основные банковские счета, в то время как не овердрафты приносили жалкие 57 долларов.

Крупные овердрафтеры — это высокодоходные клиенты, часто приносящие банкам больший доход, чем более состоятельные клиенты, которые могут пользоваться другими платными банковскими услугами, но всегда поддерживают положительный баланс. Консультанты Oliver Wyman подсчитали, что крупные овердрафтеры в среднем приносили 720 долларов в год прибыли на их основные банковские счета, в то время как не овердрафты приносили жалкие 57 долларов.

Чтобы сравнить банки совершенно разного размера, я проанализировал доход от овердрафта на счет клиента, исключая пенсионные счета. Цифры поражают. Некоторые банки генерируют доход от овердрафта в размере, более чем в семь раз превышающем доход других, что вряд ли отражает различия в заботе держателей счетов о сохранении ликвидности. Объяснение обычно прячется в мелком шрифте, который почти никто не читает, или в бэк-офисной практике банков, о которой знают только регулирующие органы (если они удосуживаются посмотреть). Например, некоторые банки размещают дебет перед кредитом, вызывая комиссию за овердрафт, в то время как некоторые разрешают овердрафт в банкоматах, а не просто отклоняют снятие средств, превышающее остаток на счете.

Хорошей новостью, конечно же, является то, что все гигантские банки и многие более мелкие банки снизили комиссию за овердрафт. Сбережения потребителей от этой подгруппы из 14 банков, в которую входят одиннадцать крупных банков, включенных в приведенный выше график, а также три других, объявивших об изменениях (USAA, Ally Bank и Frost Bank), должны составлять около 5 миллиардов долларов в год (см. примечание 1). информацию о расчетах в этом разделе). Между прочим, эта оценка является более всеобъемлющей, чем оценка Совета по защите прав потребителей в отношении сбережений банков, исключающих сборы за нехватку средств, которые, по оценкам агентства, сэкономят потребителям 1 миллиард долларов в год. Сюда также входят учреждения, которые сделали объявления после более ранней оценки Pew Charitable Trusts, которая обнаружила потенциальную экономию в размере 2 миллиардов долларов в год на основе изменений только пяти крупнейших банков.

Разбивка по отдельным банкам объясняет большие различия в влиянии изменений. Обратите внимание, что Citibank, Capital One и Ally собирали относительно небольшую комиссию за овердрафт до объявленных изменений. Так что неудивительно, что они решили закончить работу, полностью исключив комиссию за овердрафт. Банк Америки также выделяется тем, что, хотя до изменений он зарабатывал более 1 миллиарда долларов в год на комиссиях за овердрафт, у них так много счетов, что в расчете на каждый счет они были на меньшем конце. Их решение снизить плату за нарушение с 35 до 10 долларов в сочетании с другими изменениями устранит около 90% от дохода от овердрафта.

На другом конце спектра Региональный банк и USAA, по-видимому, добились наименьших результатов среди крупных банков, с прогнозируемым снижением доходов порядка 20-25%. Это еще более тревожно, учитывая, что регионы имели один из самых высоких доходов от овердрафта на счет в 2019 году и только что были оштрафованы регулирующими органами на 191 миллион долларов за незаконные неожиданные овердрафты.

Детали того, как банки сокращают овердрафты, проливают свет на факторы, которые в первую очередь способствовали процветанию овердрафтов. Здесь я разбиваю его на четыре «сегмента».

Снижение комиссий за инцидент

Овердрафт обычно оценивался примерно в 35 долларов каждый, при этом учреждения устанавливали максимальное количество ежедневных овердрафтов (часто от четырех до восьми), поскольку они покрывали каскадные дефициты по жесткой цене. Взимание штрафов за овердрафт, возможно, было когда-то предназначено для того, чтобы уменьшить их частоту, но, учитывая неликвидность многих их клиентов в тот момент, когда у них временно заканчивались деньги, для банков это стало простым способом превратить мелкую рыбу (мелкий баланс). счета) в большие деньги (счета с небольшим балансом, которые приносят большую прибыль). Учитывая высокую стоимость и нехватку времени для покрытия дефицита счета другими средствами, относительно стандартную практику в отрасли, отсутствие альтернативных продуктов и частую неосведомленность потребителей о том, что они даже используют овердрафт, плата за овердрафт, похоже, не заставить клиентов покинуть свой банк, чтобы найти более выгодную сделку.

Многие банки также взимают комиссию за нехватку средств (NSF) для некоторых счетов, отказывая в выплате в случае перерасхода по счету, вместо того, чтобы покрывать разрыв дорогостоящим автоматическим кредитом на овердрафт. Сборы NSF, как правило, были примерно того же размера, что и сборы за овердрафт. Большинство крупнейших финансовых учреждений в настоящее время полностью отменили сборы NSF, в то время как другие сократили их. Некоторые банки также сократили максимальное количество комиссий за овердрафт, взимаемых в день, ограничив общий риск для потребителя в случаях, когда каскад мелких чеков возвращается из-за просчета владельца счета. Эти изменения являются простыми и снижают затраты, которые несут потребители.

Изменение времени

Овердрафт больше связан с нехваткой времени, чем с деньгами: люди часто находятся в нескольких минутах или часах от того, чтобы получить деньги, необходимые для покрытия излишка. Некоторые клиенты имеют положительный баланс, когда совершают покупку, но из-за временной задержки при оплате депозита баланс становится отрицательным, когда покупка очищается. Это приводит к сценарию «положительный при изготовлении, отрицательный при расчете», который, что неудивительно, приводит потребителей в ярость.

Это приводит к сценарию «положительный при изготовлении, отрицательный при расчете», который, что неудивительно, приводит потребителей в ярость.

Эта проблема со временем усугубляется устаревшей американской системой расчетов, которая работает на технологии, которой уже несколько десятков лет. Во-первых, платежи часто зачисляются и списываются партиями, а не по отдельности, когда они происходят.

Пакетная система аналогична стиральной машине, в которой вся одежда загружается вместе, независимо от того, когда она была загрязнена, и одновременно выходит чистой. Затем человек, занимающийся стиркой, решает, когда складывать и возвращать чистую одежду, во многом так же, как банк имеет некоторую свободу действий в отношении того, в каком порядке размещать различные дебеты и кредиты, которые приходят через платежный цикл. А дебеты имеют привычку складываться и откладываться на полку перед кредитами.

В настоящее время некоторые банки ввели льготные периоды, в течение которых с потребителей, покрывающих овердрафт в течение дня или двух, комиссия не взимается (PNC, Wells Fargo). Кроме того, многие банки ускорили электронные депозиты заработной платы, зачисляя прямые депозиты до двух дней раньше («Капитал 1», «Регионы»).

Кроме того, многие банки ускорили электронные депозиты заработной платы, зачисляя прямые депозиты до двух дней раньше («Капитал 1», «Регионы»).

Прямые депозиты не очищаются мгновенно. Как правило, прямой депозитный чек, выписанный на счет работодателя во вторник, не становится доступным для работника до пятницы. Но банки с прямыми депозитными отношениями часто знают сумму денег, которую получит их клиент, и, если они захотят, могут безопасно предоставить доступ к этим средствам раньше. А некоторые банки отменили комиссию за овердрафт, взимаемую, если списание было произведено, когда на счете еще были средства, но расчет был отрицательным (JPMC).

PNC, который был одним из первых банков, которые изменили комиссию за овердрафт, смог собрать некоторые данные о своих изменениях, которые они называют режимом низкой наличности. Около 63% клиентов PNC, которые заканчивают день с отрицательным балансом, могут решить проблему и избежать овердрафта. Среднее время «лечения» составляет всего 13 часов, что свидетельствует о том, что большинство проблем их клиентов связаны с очень краткосрочными несоответствиями между платежами и депозитами. По опыту PNC, 75% их дохода от комиссионных за уменьшение было результатом дополнительного времени и изменения лимита на общий овердрафт. Остальные 25% пришлись на отмену сборов NSF. 2

По опыту PNC, 75% их дохода от комиссионных за уменьшение было результатом дополнительного времени и изменения лимита на общий овердрафт. Остальные 25% пришлись на отмену сборов NSF. 2

Это помогает объяснить популярность раннего доступа к заработной плате и других более быстрых способов оплаты, распространяющихся через банковские и финтех-системы. Это также ясно показывает невероятно высокую стоимость медленной платежной системы нашей страны, которая сильно давит на семьи, живущие от зарплаты до зарплаты. Неспособность Федеральной резервной системы ускорить клиринг транзакций вытащила миллиарды из карманов работающих семей и направила их в чистую прибыль банков, кредитных союзов, обналичивающих чеки и кредиторов до зарплаты.

Мелкие долларовые кредиты ликвидности

С экономической точки зрения овердрафт представляет собой форму мелкодолларового кредита. Взимание фиксированной цены (платы) вместо процентов не меняет этого основного факта. Но суды и регулирующие органы считают овердрафт комиссией, а не кредитом, тем самым обходя юридические требования, такие как «Правда в кредитовании», которая требует раскрытия информации, включая годовую процентную ставку (APR). Годовая процентная ставка по овердрафту может быть полезной концепцией, а может и не быть. Но в случае небольшого овердрафта они кажутся астрономическими: в одной статье в Dallas Morning News сообщалось о плате в размере 100 долларов за покрытие овердрафта в два цента.

Годовая процентная ставка по овердрафту может быть полезной концепцией, а может и не быть. Но в случае небольшого овердрафта они кажутся астрономическими: в одной статье в Dallas Morning News сообщалось о плате в размере 100 долларов за покрытие овердрафта в два цента.

Большинство банков, которые стали более дружелюбными к потребителям, увеличили сумму, которую потребитель может сделать отрицательной без взимания комиссии. Многие подняли свои лимиты с 5 до 50 долларов (US Bank, Huntington, TD и JPMC), а некоторые достигли 100 долларов (Truist и Frost Bank).

Другим распространенным решением проблемы является автоматическое преобразование отрицательного баланса в кредиты в рассрочку вместо взимания штрафных санкций. Эти кредиты, как правило, по-прежнему имеют фиксированную плату за сумму займа. Американский банк некоторое время назад предлагал аналогичный продукт (простой кредит), за который банки теперь берут 6 долларов за каждые 100 долларов, взятых взаймы. Кредиты обычно выдаются на несколько месяцев и возвращаются равномерными амортизирующими (т. е. самоокупающимися) платежами. Учреждения обычно осуществляют автоматическое погашение, но заявляют, что не снимут такой платеж со счета, если он вызовет еще один овердрафт.

е. самоокупающимися) платежами. Учреждения обычно осуществляют автоматическое погашение, но заявляют, что не снимут такой платеж со счета, если он вызовет еще один овердрафт.

Переход от платы за транзакцию, когда баланс клиента отрицательный, к ссуде, где затраты основаны на сумме займа, а не на количестве транзакций, является выигрышем для потребителей. Это также более честный и прозрачный продукт для кредитора, поскольку затраты/риски дефолта связаны с общей суммой займа, а не с количеством транзакций.

Учтите также, что разделение стоимости автоматического кредита в рассрочку и временного горизонта кредита для потребителей проще для понимания, чем график процентов. Сборы порядка 5% от суммы займа существенно ниже, чем у большинства альтернатив, доступных для больших овердрафтов для кредита в небольших долларах.

Прощение временного отрицательного баланса отличается от преобразования отрицательного баланса в кредит. И стоит отметить, что экономия потребителей от изменения платы за овердрафт будет несколько компенсирована затратами на кредитование в небольших долларах. Таким образом, полный учет общей экономии от изменения платы за овердрафт должен включать соответствующие расходы, связанные с кредитными продуктами с небольшими долларами, которые внедряются в качестве альтернативы плате за овердрафт.

Таким образом, полный учет общей экономии от изменения платы за овердрафт должен включать соответствующие расходы, связанные с кредитными продуктами с небольшими долларами, которые внедряются в качестве альтернативы плате за овердрафт.

Расширение прав и возможностей потребителей

Предоставление потребителям предварительной информации о низком остатке, а также гибкости для остановки или отсрочки автоматического платежа, который ставит их в минус, позволит потребителям решить, является ли оплата овердрафта лучшей альтернативой. К их чести, многие банки разработали сложные системы для своевременного оповещения потребителей о низком балансе, чтобы они могли прекратить платежи (PNC, TD). Некоторые из этих систем, например, оповещают клиентов, когда их баланс достигает порогового значения (например, «на вашем счете осталось 50 долларов США»), в то время как другие указывают на то, что приближается автоматический платеж, который вызовет овердрафт.

Затем потребители могут использовать эту информацию, чтобы решить, как управлять своими финансами и, возможно, избежать овердрафта. Обратите внимание, однако, что решение может быть более сложным, чем кажется на первый взгляд. Отмена автоматического платежа сама по себе может привести к взиманию комиссий, скажем, с компании, выпускающей кредитные карты, или с автокредитора. Банки, вносящие изменения в свою политику, не могут нести ответственность за то, как третья сторона отреагирует на просроченные платежи.

Обратите внимание, однако, что решение может быть более сложным, чем кажется на первый взгляд. Отмена автоматического платежа сама по себе может привести к взиманию комиссий, скажем, с компании, выпускающей кредитные карты, или с автокредитора. Банки, вносящие изменения в свою политику, не могут нести ответственность за то, как третья сторона отреагирует на просроченные платежи.

Хотя расширение прав и возможностей потребителей звучит хорошо, оно может не иметь большого эффекта. По оценкам PNC, только около 1% платежей были отменены или задержаны клиентами, получившими предупреждения о низком балансе (см. примечание 2). Это может свидетельствовать о том, что клиенты хотят, чтобы эти платежи продвигались вперед, независимо от последствий овердрафта. Или что они знают, что у них будет достаточно денег, чтобы покрыть платеж, учитывая, что PNC теперь дает дополнительное время для устранения овердрафта.

Учтите также, что информация без возможности решения проблемы имеет ограниченное применение. Проблема, с которой сталкиваются люди, живущие на финансовом краю, связанные с овердрафтом, связана скорее с сочетанием временного несоответствия денег и высокой стоимости мелкого долларового кредита, чем с осознанием того, что они близки к краю. Данные проекта «Финансовые дневники» показывают, что люди, живущие от зарплаты до зарплаты, могут быть более склонны к составлению бюджета и осведомленности о своих финансах, чем те, кто комфортно принадлежит к верхнему среднему классу. Отсутствие платежной системы в режиме реального времени еще больше усложняет ценность информации: когда вы не знаете точного момента, когда ваша зарплата будет зачислена на ваш банковский счет или когда платеж будет списан, невозможно составить бюджет или спланировать заранее. способ избежать комиссий.

Проблема, с которой сталкиваются люди, живущие на финансовом краю, связанные с овердрафтом, связана скорее с сочетанием временного несоответствия денег и высокой стоимости мелкого долларового кредита, чем с осознанием того, что они близки к краю. Данные проекта «Финансовые дневники» показывают, что люди, живущие от зарплаты до зарплаты, могут быть более склонны к составлению бюджета и осведомленности о своих финансах, чем те, кто комфортно принадлежит к верхнему среднему классу. Отсутствие платежной системы в режиме реального времени еще больше усложняет ценность информации: когда вы не знаете точного момента, когда ваша зарплата будет зачислена на ваш банковский счет или когда платеж будет списан, невозможно составить бюджет или спланировать заранее. способ избежать комиссий.

Заслуживают похвалы банки, которые смягчили «попавшийся» аспект банковского обслуживания с низким балансом без приказов законодателей или регулирующих органов. Компании нелегко измениться таким образом, чтобы уменьшить ее немедленную прибыль, но улучшить жизнь ее клиентов.

Компании нелегко измениться таким образом, чтобы уменьшить ее немедленную прибыль, но улучшить жизнь ее клиентов.

Поступать правильно — это прекрасно, но реальность такова, что не каждый банк будет или даже сможет это сделать. Чем больше банк зависит от дохода от овердрафта, тем меньше вероятность того, что он откажется от него без принуждения. Даже сегодня несколько банков и кредитных союзов работают по бизнес-моделям, которые требуют больших доходов от овердрафта для своей жизнеспособности.

Первый национальный банк Техаса, например, получал более 100% своей прибыли за счет комиссий за овердрафт в каждый из последних семи лет — и это до тех пор, пока данные о овердрафте сообщались отдельно. Для двух других банков, Woodforest и Gate City, это верно в течение шести из последних семи лет. Armed Forces Bank, частный банк, обслуживающий исключительно нынешних и бывших военных, за каждый из последних семи лет (и более 100% за три из семи) получил более 75% своей прибыли от комиссий за овердрафт. Academy Bank получал более 100% своей прибыли за счет комиссий за овердрафт в течение четырех лет подряд с 2017 по 2020 год. 3

Academy Bank получал более 100% своей прибыли за счет комиссий за овердрафт в течение четырех лет подряд с 2017 по 2020 год. 3

Я объединяю Armed Forces и Academy Bank, потому что они принадлежат одной и той же холдинговой компании Dickenson Financial Company. Федеральная резервная система регулирует холдинговую компанию, в то время как Управление валютного контролера (OCC) регулирует их банки, зарегистрированные на национальном уровне.

Регуляторные органы бездействовали, позволяя этим банкам работать с явно ненадежными бизнес-моделями, поскольку они каждый год теряют деньги по всем аспектам банковской деятельности, кроме овердрафтов. И вполне может быть больше наркоманов овердрафта, поскольку банки с активами менее 1 миллиарда долларов и все кредитные союзы освобождены от публичного раскрытия своих доходов от овердрафта.

Взрывной рост и популярность овердрафтов как источника прибыли выявляет более глубокие структурные проблемы основной банковской системы Америки. Медленные платежи, ограниченные возможности для небольшой ликвидности в долларах и комиссии, предназначенные для наказания, а не для привязки к фактическим затратам, являются основными причинами того, что овердрафты стали так широко использоваться. Самые большие проигравшие — работающие бедняки, которые меньше всего могут позволить себе проиграть. Учтите также, что проблемы с низким балансом также полностью вытесняют людей из банковской системы, что значительно повышает стоимость бедности.

Медленные платежи, ограниченные возможности для небольшой ликвидности в долларах и комиссии, предназначенные для наказания, а не для привязки к фактическим затратам, являются основными причинами того, что овердрафты стали так широко использоваться. Самые большие проигравшие — работающие бедняки, которые меньше всего могут позволить себе проиграть. Учтите также, что проблемы с низким балансом также полностью вытесняют людей из банковской системы, что значительно повышает стоимость бедности.

Решения относительно просты. Я думаю, что любому финансовому учреждению, которое полагается на комиссию за овердрафт в качестве основной части своей прибыли в течение нескольких лет подряд, следует поставить неудовлетворительные нормативные оценки — позицию, которую поддержала Washington Post. Кредитные союзы должны публично раскрывать доходы от овердрафта, как это делают банки.

Подождите, это еще не все. Платежная система Америки должна работать в режиме реального времени. Федеральная резервная система, например, имеет юридические полномочия требовать, чтобы первые 5000 долларов каждого депонированного чека были доступны немедленно. Если ФРС этого не сделает (и поверьте мне, что не сделает), то Конгресс должен. Как мы видели, ряд уловок позволяет некоторым банкам и кредитным союзам частично увеличивать доход от овердрафта за счет использования системы медленных платежей. Два из них могут быть устранены с помощью совместного регулирования: проводка дебета перед кредитом и переупорядочение потоков платежей от наибольшего к наименьшему.

Если ФРС этого не сделает (и поверьте мне, что не сделает), то Конгресс должен. Как мы видели, ряд уловок позволяет некоторым банкам и кредитным союзам частично увеличивать доход от овердрафта за счет использования системы медленных платежей. Два из них могут быть устранены с помощью совместного регулирования: проводка дебета перед кредитом и переупорядочение потоков платежей от наибольшего к наименьшему.

Наконец, все финансовые учреждения должны быть обязаны предлагать базовый банковский счет без овердрафта по низкой цене. Эти счета оказались популярными при правильном маркетинге — Citibank сообщает, что каждый пятый новый клиент открывает один 4 — и это может быть сделано таким образом, чтобы это было выгодно для финансового учреждения. Интересно, что банковскому лобби также нравятся такие типы счетов: Американская ассоциация банкиров считает, что для всех банков лучше всего предлагать счета такого типа.

Плата за овердрафт может снижаться, но она по-прежнему ложится серьезным бременем на миллионы американцев, живущих на грани финансового кризиса.