Покупка квартиры которая находится в ипотеке?

Покупка квартиры, которая находится в ипотеке, по необъяснимым причинам считается нежелательной и даже рискованной сделкой, хотя по сути таковой совсем не является. Многих покупателей останавливает сам факт обременения и то, что недвижимость фактически является собственностью банка до момента погашения кредита. На самом деле банк, за которым остается окончательное решение в вопросах смены собственника залоговой квартиры, – это точно такое же юридическое лицо, как например, компания-застройщик, и вполне может дать согласие на продажу залогового жилья. С другой стороны, любому финансовому учреждению безразлично, кто именно погасит долг, а если это произойдет еще до торгов, он получит более весомую прибыль.

Можно ли купить квартиру с невыплаченной ипотекой?

Приобретение жилья с использованием ипотечного кредита подразумевает, что до полного его погашения недвижимость остается в залоге у банка, и любые операции с ней могут быть осуществлены только с его согласия. Это значит, что купить находящуюся в ипотеке квартиру вполне возможно, если банк дал продавцу утвердительный ответ на проведение такой сделки.

Это значит, что купить находящуюся в ипотеке квартиру вполне возможно, если банк дал продавцу утвердительный ответ на проведение такой сделки.

Основная цель любого финансового учреждения, которое выдает ипотечные или даже потребительские кредиты – это получение прибыли и, разумеется, полный возврат кредитных средств. Законная продажа ипотечной квартиры подразумевает, что эти средства будут возвращены банку в любом случае, и неважно, кто именно будет плательщиком.

Банк, выдавший в свое время кредит на покупку жилья, полностью защищен от потери денег. С одной стороны, кредитный договор прямо говорит о том, что залоговое имущество может быть изъято при систематическом нарушении графика платежей или отказе от оплаты без компенсации уплаченных ранее средств. С другой – на подобную недвижимость налагается обременение, которое можно снять, только предъявив справку о полном погашении долга перед банком. Без этого документа ни одна государственная служба не зарегистрирует право собственности или его переход.

Давать или не давать согласие на продажу залоговой недвижимости, банки решают самостоятельно. Например, купить квартиру, которая в ипотеке у Сбербанка, можно без проблем – его представители охотно консультируют продавцов и покупателей по непонятным вопросам и помогают с оформлением документов. Другие финансовые учреждения могут отказать в такого рода сделке, мотивируя это тем, что владелец, с которым был заключен кредитный договор, должен сначала погасить задолженность, а затем волен поступать со своей собственностью, как ему вздумается. Специального нормативного акта, который мог бы обязать банк дать согласие на выкуп из-под залога ипотеки, не существует.

Выгодно ли покупать залоговую квартиру?

Покупка ипотечной квартиры в залоге, в первую очередь, выгодна тем, что относительно такой недвижимости все возможные юридический риски сведены к нулю. Приобретаемое в кредит жилье проходит самую тщательную проверку со стороны банка перед тем, как одобрить выдачу заемных средств.

Второе преимущество ипотечной недвижимости – сниженная цена. Большинство продавцов в такой ситуации готовы к торгу и зачастую уступают квартиры под залогом за более чем приемлемую цену. Несмотря на то, что ипотека отличается большой переплатой, нередко превышающей исходную стоимость более чем в два раза, выкуп обремененной квартиры все равно обойдется дешевле, чем самостоятельное ее приобретение в кредит.

Купить ипотечные квартиры, выставленные на продажу от банков, можно по их оценочной стоимости, в то время как аналогичное жилье без обременений способно оказаться дороже по разным причинам: уровню инфраструктуры, состоянию ремонта и т.д.

Третье преимущество – это возможность приобрести жилье в понравившемся районе или даже конкретном жилом комплексе. Дело в том, что по мере увеличения количества ипотечных квартир, число продаж жилья, остающегося под залогом, значительно возрастает. Если задаться такой целью, среди всех предложений можно выбрать нужный вариант, чтобы выкупить его одним из доступных способов.

И последнее преимущество, в какой-то степени косвенное, – это новизна недвижимости. Подавляющее большинство договоров ипотеки заключается именно на жилье, которое относится к первичному рынку. Среди таких соглашений встречаются и вторичные квартиры, однако по ним банки менее охотно дают согласие на получение кредита. Выставленная на продажу обремененная квартира с большой долей вероятности может оказаться совершенно новой.

Почему продают ипотечное жилье?

На первый взгляд кажется, что продажа ипотечных квартир, за владельцами которых числится долг, – довольно редкое явление. На самом деле, если лучше проанализировать рынок недвижимости, можно заметить, что процент подобных предложений довольно значителен. Так происходит, потому что существует масса причин, которые могут подтолкнуть хозяина квартиры к ее продаже.

Первая причина – личные обстоятельства. К ним относятся смена места жительства, работы, семейного положения. Не редкими бывают случаи, когда жилье приобретается в совместное владение супругами и при разводе делится поровну. Для многих людей ее продажа – это наиболее удобный способ равноценно и полюбовно разделить имущество.

Для многих людей ее продажа – это наиболее удобный способ равноценно и полюбовно разделить имущество.

Варианты покупки квартиры, находящейся в ипотеке, включают и то жилье, хозяева которого решились на продажу с целью улучшить свои жилищные условия. Дополнительный доход, появление в семье детей и другие факторы нередко побуждают людей искать жилплощадь побольше, а от старой избавляться.

Вторая причина – одна из самых распространенных. Владелец, являющийся залогодателем, по каким-либо причинам не в состоянии выплачивать долг банку. Это может произойти из-за потери работы, по состоянию здоровья, в связи с уменьшением постоянного дохода.

В любом договоре кредитования такие обстоятельства предусмотрены, и банк всегда может пойти навстречу и предоставить должнику кредитные каникулы, увеличение срока выплаты ипотеки с уменьшением суммы обязательных платежей. Однако если владелец квартиры понимает, что подобные обстоятельства носят не временный, а затяжной характер, он может посчитать более выгодным продать имеющееся жилье, а взамен купить вариант дешевле. Такое развитие событий для него все равно будет лучше, нежели изъятие квартиры за долги.

Такое развитие событий для него все равно будет лучше, нежели изъятие квартиры за долги.

Безопасно купить ипотечную квартиру можно и тогда, когда, согласно с условиями договора кредитования, жилье уже перешло в собственность банка после невозможности залогодателя исполнять свои обязательства.

Возможны и другие причины, почему квартира в залоге выставляется на продажу. Они могут включать неблагоприятное соседство, плохую экологическую обстановку, высокую стоимость коммунальных услуг, значительный уровень шума. Эти факторы, могущие быть характерными для любого типа жилья, а не только ипотечного, сами по себе снижают ценность недвижимости и редко выступают единственной причиной, почему нынешний владелец хочет от нее отказаться. В любом случае, если подобные обстоятельства настолько неприятны для жизни, покупателю стоит подумать дважды, рассматривать ли вообще вариант с этой квартирой.

Как купить ипотечную квартиру без риска?

Процедура покупки квартиры, находящейся в ипотеке, немного отличается от обычного способа приобретения недвижимости. Основная ее черта, от которой исходит вся сложность процесса заключения сделки купли-продажи, – это задолженность. Кредит по каждой продаваемой квартире в залоге уже в какой-то степени оплачен, и остается только решить, кто будет возвращать банку оставшуюся часть: продавец или покупатель.

Основная ее черта, от которой исходит вся сложность процесса заключения сделки купли-продажи, – это задолженность. Кредит по каждой продаваемой квартире в залоге уже в какой-то степени оплачен, и остается только решить, кто будет возвращать банку оставшуюся часть: продавец или покупатель.

Существует несколько в одинаковой степени приемлемых вариантов для оформления покупки ипотечной квартиры. Перед тем, как остановить свой выбор на наиболее удобном из них, следует удостовериться, что у продавца нет задолженности по регулярным платежам. Для этого следует попросить его предоставить справку из банка о ее отсутствии. Только после этого можно выбирать вариант сделки.

Переуступка кредитных обязательств

Оформить покупку ипотечной квартиры с переуступкой долга по ней можно только с предварительного согласия и одобрения финансовой организации, выдавшей кредит. Сторонам необходимо обратиться в банк, который, в случае положительного ответа, окажет консультацию по вопросам осуществления такого вида сделки.

После этого нужно составить проект договора – из-за сложного характера такого вида соглашения составление лучше поручить хорошему юристу или риелтору. В дальнейшем банк внесет в него свои коррективы и дополнения, если такие потребуются.

Следует заметить, что абсолютно все этапы сделки по переуступке кредитных обязательств проходят в стенах банка-кредитора. Взаиморасчеты осуществляются или с помощью банковских ячеек, или путем открытия двух разных аккредитивных счетов. Один из них предназначен для суммы, составляющей непосредственно долг по кредиту, а второй – для оставшихся денег, которые будут использованы как платежное средство по договору купли-продажи.

Покупатель оформляет на себя новый кредит в размере оставшейся по данной ипотечной квартире задолженности, становясь, таким образом, новым залогодателем. Эта сумма помещается в первую ячейку или на аккредитивный счет. Вслед за этим осуществляется подписание договора купли-продажи и его подача в Росреестр. Только после регистрации права собственности продавец может забрать или снять эти деньги с первого счета, чтобы погасить свой собственный долг перед банком.

После прекращения кредитных обязательств финансовое учреждение выдает продавцу специальный документ – закладную с указанием о погашении кредита, который должен быть передан покупателю. Погашенная закладная является основанием для получения выписки из ЕГРН об отсутствии обременения на недвижимости. После снятия обременения продавец может забрать остальную сумму из второй ячейки или счета.

Несмотря на свою кажущуюся сложность, этот способ является наиболее подходящим, для того, чтобы правильно купить ипотечную квартиру за наличные или путем открытия счета. Параллельно он является и самым надежным, поскольку на каждом этапе контролируется представителями банка. Стороны в этом случае максимально защищены от всех опасностей, которые могут подстрекать даже во время нотариального оформления соглашений.

Предварительный договор купли-продажи

Если покупатель не желает обременять себя кредитными обязательствами и имеет средства, чтобы сразу уплатить полную стоимость квартиры, оформить соглашение можно с использованием предварительного договора купли-продажи. Его суть заключается в том, что оплата оставшейся задолженности по ипотеке осуществляется в виде передачи части суммы, вычтенной из общей стоимости квартиры, о которой условились стороны.

Его суть заключается в том, что оплата оставшейся задолженности по ипотеке осуществляется в виде передачи части суммы, вычтенной из общей стоимости квартиры, о которой условились стороны.

Иными словами, погашение кредита происходит за счет тех средств, которые покупатель должен уплатить продавцу. Для этого между ними заключается предварительный договор, согласно которому определенная сумма, равная оставшимся кредитным обязательствам, передается продавцу в виде задатка. При этом крайне желательно оформить также и соглашение о задатке.

После этого продавец самостоятельно погашает долг перед банком и предоставляет покупателю погашенную закладную. Банк, в свою очередь, снимает обременение с недвижимости, а стороны приступают к подписанию основного договора купли-продажи.

В случае с продажей ипотечной квартиры составление как предварительного, так и основного договора лучше доверить юристу. Для окончательного урегулирования сделки у нотариуса потребуются следующие документы:

- паспорта сторон;

- свидетельство о заключении брака, если квартира покупается в совместную собственность;

- свидетельства о рождении детей, если они наделяются долей в покупаемом жилье;

- согласие супругов на операцию с недвижимостью, если она подразумевает общее владение;

- свидетельство о регистрации права собственности – выписка из ЕГРН;

- правоустанавливающие бумаги на недвижимость: договор купли-продажи, долевого участия, дарственная, завещание, решение суда;

- разрешение органов опеки или попечительства, если несовершеннолетний имеет долю в продаваемой ипотечной квартире;

- паспорт БТИ.

После передачи продавцу оставшейся суммы покупатель может зарегистрировать свое право собственности.

Несмотря на то, что этот способ покупки ипотечной квартиры выглядит проще, в реальности он таковым не является. На то, чтобы уладить все вопросы в каждой из необходимых организаций, порой уходит немало времени. Но основную опасность все же составляет человеческий фактор.

Главный риск сделки с предварительным договором заключается в том, что после получения задатка и оплаты с его помощью остатка задолженности по кредиту у продавца может возникнуть искушение отказаться от дальнейшего сотрудничества. В такой ситуации покупателю придется обращаться в суд. Согласно законодательству, при нарушении условий предварительного договора со стороны продавца, суд встает на сторону покупателя, однако такое развитие событий в любом случае чревато значительной потерей времени и денег, потраченных на судебные издержки.

Похожим образом квартира, которая находится в ипотеке, покупается без согласия на то банка-кредитора. Зачастую стороны предпочитают вместо предварительного договора заключать только соглашение задатка. Этот документ имеет такую же юридическую силу, как и договор, особенно, если регистрируется у нотариуса.

Зачастую стороны предпочитают вместо предварительного договора заключать только соглашение задатка. Этот документ имеет такую же юридическую силу, как и договор, особенно, если регистрируется у нотариуса.

Согласно закону о задатке, в случае отказа от сделки со стороны продавца, тот обязан возместить покупателю его двойную стоимость. На практике такое встречается нечасто: продавцу невыгодно гасить проценты по кредиту фактически в двойном размере. Поэтому, если банк отказал в просьбе разрешить продажу квартиры в залоге, данный способ законно совершить сделку – единственный, который остается сторонам.

Покупка квартиры с аукциона

При желании купить ипотечную залоговую квартиру можно напрямую у банка. Это касается тех случаев, когда залогодатели не смогли выполнить кредитные обязательства, и жилье, по решению суда или с помощью исполнительной нотариальной службы, было у них изъято. В такой ситуации недвижимость выставляется на публичный аукцион по цене, зачастую ниже своей рыночной стоимости.

Объявления о проведении торгов публикуются на сайтах банков и многочисленных площадках, которые занимаются такого рода деятельностью. Обычно в них указывается стартовая цена квартиры и размер шага, на который стоимость может повышаться. Учитывая, что участников подобных торгов бывает не так и много, опасаться чрезмерного повышения цены на среднестатистическую квартиру не стоит. Единственной исключение – жилье, которое по тем или иным причинам продается по очень заниженной стоимости.

Для того, чтобы стать участником торгов, необходимо зарегистрироваться на выбранном сайте. После регистрации нужно пройти тщательную проверку всех предоставленных документов, которая называется аккредитацией.

Выбрав понравившийся лот, следует уплатить за него задаток, который обычно составляет 5% стоимости недвижимости. Если потенциальных покупателей окажется несколько, придется принимать участие в повышении цены. После завершения торгов на электронную почту победителя приходит специальный протокол-уведомление, в котором за ним закрепляется право приоритетной покупки квартиры по установленной аукционом стоимости.

К немногим недостаткам этого метода покупки залогового жилья относится усложненная процедура приобретения недвижимости и оформления на нее права собственности. Кроме этого, не во всех случаях есть возможность ознакомиться с лотом в реальности: посетить квартиру, подробно разузнать обо всей ее истории. Еще один минус покупки квартиры на торгах – невозможность взять ее в ипотеку.

Тем не менее, любые юридические риски при участии в аукционе исключены – вся недвижимость тщательно проверяется на наличие разного рода обременений и задолженностей, других собственников и т.д.

Покупка ипотечной квартиры в 2023 году: пошаговая инструкция

Приветствуем! Сегодня поговорим о том, как купить квартиру, которая находится в ипотеке. Собственное отдельное комфортное жилище всегда было самой большой мечтой человека. Цена недвижимости определяет уровень ее доступности для наших соотечественников. Это и вынуждает покупателей разыскивать тот жилой фонд, который по определенным показателям и является более приемлемым приобретением. Многоаспектный вариант – покупка ипотечной квартиры предполагает значительно более низкую цену, возможность оплаты приобретения частями, а также иные нестандартные подходы. В большинстве случаев это приобретение квартир с использованием средств финансовых организаций.

Многоаспектный вариант – покупка ипотечной квартиры предполагает значительно более низкую цену, возможность оплаты приобретения частями, а также иные нестандартные подходы. В большинстве случаев это приобретение квартир с использованием средств финансовых организаций.

Особенности рынка недвижимости

Содержание

- Особенности рынка недвижимости

- Риски продавца и покупателя

- Варианты покупки

- Наличные

- Процедура прямого и повторного кредитования в том же банке

- Ипотека в другом банке

- Пошаговая инструкция по оформлению

- Стоит ли покупать ипотечную квартиру

Приобретение собственной крыши над головой в тот или иной промежуток времени становится актуальным буквально для каждого. Это связано с тем, что отдельная квартира или дом, как в материальном, так и в психологическом плане обеспечивает материальную стабильность и определенный статус владельца и его близких. На сегодняшний день самостоятельное приобретение жилья остается серьезной проблемой, так как основная масса населения не обладает столь масштабными доходами. Решение, как купить ипотечную квартиру, становится наиболее актуальным выходом из ситуации по следующим показателям:

Решение, как купить ипотечную квартиру, становится наиболее актуальным выходом из ситуации по следующим показателям:

- Даже на начальных этапах строительства новое жилье отличается высокой рыночной стоимостью, а к моменту пуска в эксплуатацию цены 1 квадратного метра становится просто заоблачными;

- Низкие показатели среднего уровня заработной платы населения по стране, нестабильность рынка труда, возможность в долгосрочном периоде потери рабочего места, а, следовательно – легального постоянного дохода;

Цена в данном случае определяет все. Тем более что многочисленные экономические кризисы, которые в последние десятилетия стали достаточно частыми, не позволяют обзавестись современным и комфортабельным жильем за небольшой отрезок времени.

Для решения этих проблем на сегодня наиболее приемлемый вариант – купить квартиру с обременением. В современном правовом поле этот процесс рассматривается в виде процедуры привлечения банковских средств для приобретения недвижимости. Согласно с договорными условиями получатель ипотеки, являющийся заемщиком, берет на себя обязательство по выплате определенной суммы каждый месяц в течение определенного отрезка времени. В основном это более десяти – пятнадцати лет.

Согласно с договорными условиями получатель ипотеки, являющийся заемщиком, берет на себя обязательство по выплате определенной суммы каждый месяц в течение определенного отрезка времени. В основном это более десяти – пятнадцати лет.

Главной особенностью ипотечных взаимоотношений между заимодавцем и заемщиком является то, что до полного погашения долга перед финансовым учреждением, владельцем жилья остается банк. Длительность договора, различные колебания материальной стабильности, иные объективные и субъективные причины, которые могут возникнуть за 10-15 лет могут привести к тому, что держатель ипотеки становится неплатежеспособным.

В течение этого периода также заемщик может принять решение о продаже ипотечного жилья для решения собственных финансовых проблем. Наиболее распространенный вариант выхода из создавшегося кризиса неплатежей – реализация жилья, находящегося в ипотеке.

Несмотря на сложность этой процедуры в правовом поле, она становится все более распространенной. В связи с этим следует как можно внимательнее изучить комплекс достоинств и недостатков.

В связи с этим следует как можно внимательнее изучить комплекс достоинств и недостатков.

Риски продавца и покупателя

Приоритетом в глазах потенциального покупателя обремененной квартиры является низкая стоимость. Почему подобная недвижимость становится относительно доступной на рынке жилья? Объекты жилого фонда, с обременением ипотекой значительно теряют в цене. Кроме этого, банк гарантирует, что залоговое имущество не может стать объектом претензии третьей стороны. На первый взгляд, все выглядит достаточно просто и надежно. Но в этой процедуре есть масса моментов, представляющих риски материального и юридического характера для всех сторон – участников сделки.

- Наиболее весомым риском для покупателя и продавца является предложение приобретения квартиры, на что банк – заимодавец не дает согласия и не участвует в процедуре. Купленная квартира не переходит новому владельцу. Сделка представляется незаконной, покупатель теряет деньги.

- Значительную опасность представляет достаточная протяженность процедуры во времени. В процессе оформления, а также на этапе, когда покупатель вносит аванс, заемщик может изыскать необходимую сумму для уплаты своего долга банку. Заручившись поддержкой профессионального адвоката, заемщик останавливает процедуру и не возвращает авансированные средства. Избежать подобных убытков позволяет внесение денег посредством ячейки банка.

- Не менее рискованным шагом юристы считают приобретение квартиры с оплатой остатка долга. Если выплата позволяет признать договор ипотеки выполненным, заемщик становится владельцем квартиры. Следующим этапом может стать его отказ от заключения последующего соглашения о покупке квартиры или дома, находящиеся в ипотеке. Минимизировать подобный риск позволяет процедура подписания предварительного Договора купли и продажи, где указаны все условия и обязанности покупателя.

В процессе оформления, а также на этапе, когда покупатель вносит аванс, заемщик может изыскать необходимую сумму для уплаты своего долга банку. Заручившись поддержкой профессионального адвоката, заемщик останавливает процедуру и не возвращает авансированные средства. Избежать подобных убытков позволяет внесение денег посредством ячейки банка.

В процессе оформления, а также на этапе, когда покупатель вносит аванс, заемщик может изыскать необходимую сумму для уплаты своего долга банку. Заручившись поддержкой профессионального адвоката, заемщик останавливает процедуру и не возвращает авансированные средства. Избежать подобных убытков позволяет внесение денег посредством ячейки банка.Варианты покупки

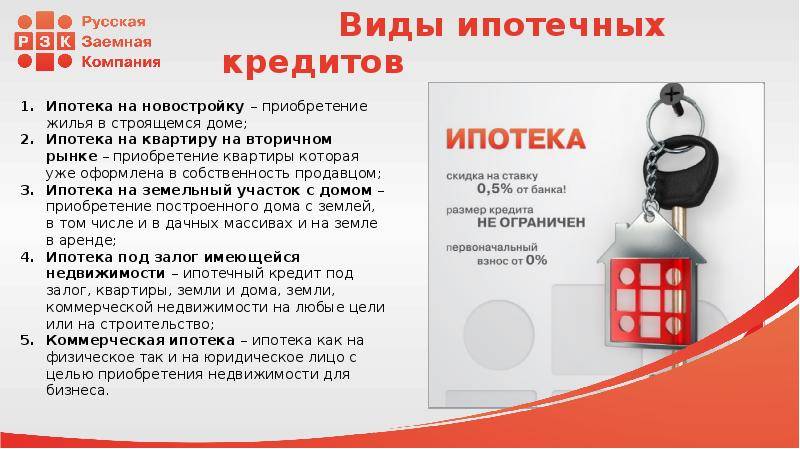

На сегодня в правовом поле рассматривается три основных варианта приобретения недвижимости, находящейся в ипотеке. У каждого из них есть свои позитивные и негативные моменты, особенности и приоритеты, которые позволяют найти и выбрать тот или иной вариант. Но предварительно стоит х изучить особенности процедуры.

У каждого из них есть свои позитивные и негативные моменты, особенности и приоритеты, которые позволяют найти и выбрать тот или иной вариант. Но предварительно стоит х изучить особенности процедуры.

Наличные

Приобретение квартиры за наличные непосредственно у заимодавца. Специалисты считают этот способ самым простым и надежным, так как все этапы происходят при участии и в сопровождении специалистов стороны кредитодателя. При этом способе предполагается внесение покупателем оставшейся по ипотеке задолженности.

Процедура покупки за наличные проводится следующим путем:

- Аренда двух банковских ячеек, обе находящиеся в одном банке. Одна служит для оплаты банку суммы долга.

- После получения справки о погашении кредита, заключается Договор купли – продажи, где подробно прописываются все условия перехода прав собственности.

- Затем документ заверяется нотариальным путем и проходит регистрацию в Российском Государственном Реестре.

Процедура прямого и повторного кредитования в том же банке

Есть ряд банков, которые предлагают специальный ипотечный продукт по кредитованию заложенного в банке жилья. Так, Сбербанк, Газпромбанк и ряд других банков предлагают возможность взять ипотеку на уже оформленное в ипотеку жилье в этом же банке.

Так, Сбербанк, Газпромбанк и ряд других банков предлагают возможность взять ипотеку на уже оформленное в ипотеку жилье в этом же банке.

Суть процедуры следующая. Если вам понравилась квартира, но она в залоге у Газпромбанка, например, по ипотеке, то вам следует обратиться в Газпромбанк и подать заявку на специальную ипотеку по залоговым объектам банка. Ставка по такой ипотеке будет чуть ниже стандартных программ. При этом сделка достаточно безопасная, так как ипотека выдается в банке залогодержателе.

После одобрения ипотеки происходит одновременное гашение старой ипотеки и выдача новой, а дальше регистрация сделки в юстиции.

Ипотека в другом банке

Если у вас есть ипотечное решение, и вы нашли ипотечный вариант недвижимости, то не стоит переживать. Вариант как провести такую сделку есть. Единственной важной загвоздкой будет то, что нужно будет найти деньги для гашения остатка ипотеки продавца. Тут есть несколько вариантов:

- Найти деньги самостоятельно.

- Занять деньги в долг. Рекомендуем [urlspan]этот сервис[/urlspan].

- Получить займ от агентства недвижимости.

После того как деньги найдены, нужно погасить задолженность продавца перед банком, снять обременение и оформить ипотеку уже на жилье без ипотеки по стандартной процедуре.

Важно понимать, что риски тут такие же, как и в варианте с оплатой наличными – клиент после гашения ипотеки может просто отказаться от сделки, и вы потеряете аванс.

Пошаговая инструкция по оформлению

Если вы решили купить квартиру, находящуюся в ипотеке, то мы подготовили для вас алгоритм действий по оформлению. Как пример, мы использовали вариант покупки ипотечной квартиры через ипотеку.

- Изучение рынка, принятие решения о выборе того или иного объекта, которым может быть новостройка или вторичное жилье.

- Определение банковского учреждения и выбор ипотечного продукта. При этом необходимо обращать внимание на репутацию, финансовые возможности, страховки и особенности наложения взысканий при просрочке оплат.

- Сбор и подготовка пакета документов, куда входят паспорт, справки, трудовые и др. смотрите наш пост «Документы для ипотеки».

- Получение решение в нескольких банках.

- Гашение задолженности продавца перед банком вашими деньгами. О том, где их найти мы говорили выше. Обязательно возьмите от него расписку.

- Снятие обременение с квартиры в юстиции.

- Подписание договора купли-продажи и предоставление документов по недвижимости в банк, оценка (если требуется).

- Одобрение объекта недвижимости и назначение даты сделки.

- Подписание кредитной документации и страховки.

- Регистрация сделки в Росреестре.

- Перечисление кредитных средств продавцу.

Стоит ли покупать ипотечную квартиру

Приобретение ипотечного жилья серьезное и ответственное, жизненно важное решение. Чтобы, не колеблясь сделать правильный выбор, следует критически оценить его положительные и отрицательные стороны.

Приоритетами подобной сделки являются значительно более низкие цены на недвижимость по сравнению с рыночной стоимостью, а также пребывание квартиры в качестве залога является гарантией банка во всех юридических вопросах.

Негативная сторона вопроса:

- Обременение квартиры является плохой репутацией для потенциального покупателя;

- Длительное и сложное оформление сделки;

- Приобретая ипотеку, любые требования кредитора следует неукоснительно выполнять. При нарушении правил возможно расторжение договора.

Покупка квартиры находящейся в ипотеке сопряжена с определенным риском. Чтобы вас не постигли различные неприятности в процессе покупки, следует точно изучить все особенности и выяснить вопросы. Согласование процедуры с банком, консультация с квалифицированным правоведом, выписка из Российского Реестра позволит обойти все подводные камни, удачно и безопасно приобрести жилье. Запишитесь на бесплатную консультацию к нашему юристу, он поможет вам разобраться во всех тонкостях сделки.

Ждем ваших вопросов в комментариях. Просьба оценить статью и подписаться на новости проекта.

Также вам будет интересно узнать про то, какая квартира подходит под ипотеку.

Покупка дома за наличные в сравнении с получением ипотеки

Наличные в сравнении с ипотекой: обзор

Куда бы вы ни повернулись, вы слышите, как плохо нести долги. Поэтому, естественно, логично думать, что покупка дома за наличные или вложение как можно большего количества наличных в свой дом, чтобы избежать огромных долгов, связанных с ипотекой, — это самый разумный выбор для вашего финансового здоровья.

Но есть многое, что следует учитывать при рассмотрении вопроса о покупке дома напрямую, а не о его финансировании. Вот некоторые из основных различий между использованием наличных и получением ипотечного кредита для покупки дома.

Key Takeaways

- Оплата наличными за дом означает, что вам не придется платить проценты по кредиту и любые затраты на закрытие.

- Выплата ипотечного кредита (или вообще его отсутствие) обеспечивает значительное эмоциональное облегчение, которое нельзя сбрасывать со счетов.

- Вложение наличных денег в фондовый рынок, особенно в счет с налоговыми льготами, оставит вас с более высоким собственным капиталом, чем более быстрое погашение ипотеки.

Стоит ли покупать дом за наличные или в ипотеку?

Инвестопедия / Сабрина Цзян

Преимущества денежных средств

Оплата наличными за дом устраняет необходимость платить проценты по кредиту и любые затраты на закрытие. «Нет никаких сборов за выдачу ипотечного кредита, сборов за оценку или других сборов, взимаемых кредиторами для оценки покупателей», — говорит Роберт Семрад, доктор юридических наук, старший партнер и основатель юридической фирмы DebtStoppers по вопросам банкротства со штаб-квартирой в Чикаго.

Оплата наличными обычно более привлекательна для продавцов. «На конкурентном рынке продавец, скорее всего, примет предложение наличными, а не другие предложения, потому что ему не нужно беспокоиться о том, что покупатель откажется из-за отказа в финансировании», — говорит Питер Грабел, управляющий директор MLO Luxury Mortgage Corp. в Стэмфорде, штат Коннектикут. Покупка дома за наличные также может быть закрыта быстрее (при желании), чем покупка с использованием кредита, что может быть привлекательным для продавца.

Эти выгоды для продавца не должны обходиться без цены. «Покупатель за наличные может получить недвижимость по более низкой цене и получить своего рода «скидку за наличные», — говорит Грабел. Покупатель наличных также может купить дом за наличные, а затем по-прежнему выбрать рефинансирование с обналичкой позже, после того, как они уже закрыли покупку дома. Это позволяет им получить лучшее из обоих миров: более простой процесс покупки жилья на горячем рынке жилья с множеством конкурирующих предложений и долгосрочные финансовые выгоды от получения ипотечного кредита с низкой процентной ставкой при инвестировании своих денег.

Дом, приобретаемый за наличные, не имеет кредитного плеча, что позволяет домовладельцу легче продать дом, даже с убытком, независимо от рыночных условий.

Ипотека лучше?

С другой стороны, получение финансирования также имеет значительные преимущества. «Даже если у покупателя есть возможность заплатить за дом наличными, может иметь смысл не тратить много денег на покупку недвижимости», — говорит Грабель.

Продажа дома, купленного за наличные, также может быть проблемой, если владельцы сильно растянутся в финансовом отношении, чтобы купить его. «Если покупатели за наличные решат, что пора продавать, они должны убедиться, что у них достаточно наличных, чтобы внести залог за новый дом», — говорит Грабель.

Короче говоря, «покупатели за наличные должны обязательно оставлять себе достаточно ликвидности», — говорит Грабель. Решив пойти с ипотекой, вы можете дать себе больше финансовой гибкости. Использование ипотечного калькулятора является хорошим ресурсом для планирования некоторых расходов.

Решив пойти с ипотекой, вы можете дать себе больше финансовой гибкости. Использование ипотечного калькулятора является хорошим ресурсом для планирования некоторых расходов.

Выплата ипотечного кредита также может обеспечить налоговые льготы для домовладельцев, которые детализируют вычеты по сравнению со стандартным вычетом. И хотя вы не должны выбирать ипотечный кредит только для того, чтобы получить вычет, снижение налоговых обязательств никогда не помешает.

«В большинстве случаев выплаты процентов по ипотечным кредитам не облагаются налогом», — говорит Семрад. Однако Закон о сокращении налогов и занятости (TCJA), принятый в 2017 году, почти удвоил стандартные вычеты, из-за чего многим налогоплательщикам не нужно детализировать, то есть они полностью отказываются от использования налогового вычета по процентам по ипотеке.

Инвестирование в сравнении с ипотекой

Конечно, с ипотекой вы в конечном итоге платите больше, поскольку процентные платежи со временем накапливаются. Но, в зависимости от состояния фондового рынка, Семрад также отмечает, что экономия на процентах по ипотеке за счет выплаты наличными может быть финансово неразумной. Вы могли бы сэкономить меньше, чем эти деньги могли бы заработать, если бы взяли ипотечный кредит и вложили деньги, которые не потратили на свой дом.

Но, в зависимости от состояния фондового рынка, Семрад также отмечает, что экономия на процентах по ипотеке за счет выплаты наличными может быть финансово неразумной. Вы могли бы сэкономить меньше, чем эти деньги могли бы заработать, если бы взяли ипотечный кредит и вложили деньги, которые не потратили на свой дом.

10,49%

Среднегодовая доходность S&P 500. Процентные ставки в среднем составили 2,9от 6% до 4,54% за последнее десятилетие по 30-летней ипотеке. В то время как отдельные акции и годы могут сильно различаться, инвестиции в течение 30 лет в индексный фонд с низкой комиссией обеспечат вам гораздо более высокую чистую стоимость, чем вы заплатили бы проценты по ипотеке на ту же сумму.

В дополнение к тому, что фондовый рынок зарабатывает намного больше, чем вы будете платить в виде процентов, вы также можете сэкономить на налогах даже больше, чем вы бы сэкономили с вычетом процентов по ипотеке. Если вы используете свои дополнительные деньги, чтобы напрямую инвестировать в фондовый рынок или жить, инвестируя в счет с налоговыми льготами, такой как традиционный IRA, сберегательный счет здоровья (HSA), 401 (k) или другой план на рабочем месте, вы потенциально сэкономить на налогах больше, чем если бы вы перечислили проценты по ипотеке.

Особые указания

В некоторых случаях наличие ипотеки может защитить вас от определенных кредиторов. Большинство штатов предоставляют потребителям определенный уровень защиты от кредиторов в отношении их дома. Некоторые штаты, такие как Флорида, полностью освобождают дом от досягаемости определенных кредиторов.

Другие штаты устанавливают лимиты от 5000 до 550 000 долларов. «Это означает, что независимо от стоимости дома кредиторы не могут заставить его продать, чтобы удовлетворить свои требования», — говорит Семрад. Это известно как освобождение от приусадебного участка, но имейте в виду, что оно не предотвращает и не останавливает обращение взыскания в банке, если домовладелец не выполняет свои обязательства по ипотеке.

Вот как это работает: если ваш дом стоит 500 000 долларов, а ипотечный кредит составляет 400 000 долларов, освобождение вашей усадьбы может предотвратить принудительную продажу вашего дома, чтобы выплатить кредиторам 100 000 долларов в виде собственного капитала в вашем доме, до тех пор, пока освобождение усадьбы от вашего штата действует.

Отсутствие ипотечного кредита может аннулировать освобождение от уплаты налога на усадьбу, если в будущем вы окажетесь в долгах.

Однако наличие ипотечного кредита не защитит ваши деньги полностью. «Если домовладелец оставил средства в банке и профинансировал дом, кредитор по решению суда мог наложить арест на банковский счет и использовать большую часть средств для удовлетворения своих требований», — говорит Семрад.

Можно ли лишить вас права выкупа без залога?

Выплата ипотеки не означает, что ваш дом никогда не будет лишен права выкупа. Вы все еще можете пойти в потере права выкупа через налоговый залог. Если вы не заплатите налоги на имущество, налоги штата или федеральные налоги, вы можете потерять свой дом из-за налогового удержания.

Легче ли купить дом за наличные?

Да, купить дом за наличные намного проще. Вам не нужно ждать осмотра, оценки или андеррайтинга. Несмотря на то, что инспекция не требуется, когда вы покупаете дом за наличные, все же рекомендуется провести ее, чтобы убедиться, что в вашем новом доме не будет дорогостоящего неожиданного ремонта. Продавцы жилья также обычно отдают предпочтение покупателям за наличные, поэтому им не приходится иметь дело со сроками кредитования, а это означает, что ваше предложение наличными с большей вероятностью будет принято.

Если у вас плохая кредитная история, нужно ли покупать наличными?

Нет. Наличные — не единственный способ купить дом, если у вас плохая кредитная история. Вы по-прежнему можете получить одобрение на ипотеку через Федеральную ссуду Управления жилищного строительства с первоначальным взносом 10%, если ваш кредитный рейтинг составляет не менее 500. Вы также можете улучшить свой кредит быстрее, чем вы думаете, чтобы претендовать на обычную ипотеку.

Практический результат

Если у вас есть куча наличных денег, математически вы получите более высокую чистую стоимость в конце 30 лет, если вы инвестируете эти деньги, а не используете их, чтобы избежать получения ипотечного кредита (при условии, что ставки по ипотечным кредитам останутся низкими, а фондовый рынок вырастет). следуют той же средней годовой доходности, что и с 1929). Однако отсутствие ипотеки дает вам чувство свободы, которое трудно воспроизвести. Если это чувство стоит для вас достаточно денег, тогда купите свой дом наличными.

Покупка дома в 2023 году: чего ожидать

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Недорогие дома в хорошем состоянии продаются быстро, но у покупателей есть пространство для переговоров.

By

Барбара Маркуанд

Барбара Маркуанд

Старший писатель | Покупка жилья, домовладение, ипотека

Барбара Марканд пишет об ипотеке, покупке жилья и домовладении. Ранее она писала о страховании и инвестировании в NerdWallet и освещала личные финансы в QuinStreet. До этого она писала для национальных потребительских и торговых изданий по широкому кругу тем, включая бизнес, карьеру и воспитание детей. Ее работы публиковались в Associated Press, MarketWatch, MSN Money, The New York Times, The Washington Post и многих других.

Ее работы публиковались в Associated Press, MarketWatch, MSN Money, The New York Times, The Washington Post и многих других.

Обновлено

Под редакцией Элис Холбрук

Элис Холбрук

Назначенный редактор | Покупка жилья, сберегательные и банковские продукты

Элис Холбрук редактирует материалы о покупке жилья в NerdWallet. Она освещала темы личных финансов почти десять лет и ранее работала в банковской и страховой командах NerdWallet, а также работала в копировальном отделе. Она живет в Анн-Арборе, штат Мичиган.

Отзыв Майкла Сун Ли

Майкл Сун Ли

Бизнес-эксперт Майкл Сун Ли, доктор философии, является всемирно признанным докладчиком и консультантом, чьими клиентами являются Coca-Cola, Chevron, Boeing, State Farm Insurance и General Motors. Он является автором девяти книг, в том числе «Переговоры черного пояса» и «Межкультурные продажи для чайников». Майкл является отмеченным наградами брокером по недвижимости с 1980 года, получил лицензию на налоговую практику в Службе внутренних доходов и в прошлом был сертифицированным специалистом по финансовому планированию, преподавал налогообложение в Колледже финансового планирования. Его статьи публиковались в таких газетах и журналах, как The Wall Street Journal, San Francisco Chronicle, Los Angeles Times и Consumer Reports. Он был деканом Школы менеджмента в Университете Джона Ф. Кеннеди и более 20 лет работал адъюнкт-преподавателем в Университете Золотые Ворота.

Он является автором девяти книг, в том числе «Переговоры черного пояса» и «Межкультурные продажи для чайников». Майкл является отмеченным наградами брокером по недвижимости с 1980 года, получил лицензию на налоговую практику в Службе внутренних доходов и в прошлом был сертифицированным специалистом по финансовому планированию, преподавал налогообложение в Колледже финансового планирования. Его статьи публиковались в таких газетах и журналах, как The Wall Street Journal, San Francisco Chronicle, Los Angeles Times и Consumer Reports. Он был деканом Школы менеджмента в Университете Джона Ф. Кеннеди и более 20 лет работал адъюнкт-преподавателем в Университете Золотые Ворота.

Узнать больше

В NerdWallet наш контент проходит строгую редакционную проверку

. Мы настолько уверены в правильности и полезности нашего контента, что позволяем сторонним экспертам проверять нашу работу.

Некоторые или все ипотечные кредиторы, представленные на нашем сайте, являются рекламными партнерами NerdWallet, но это не влияет на наши оценки, звездные рейтинги кредиторов или порядок, в котором кредиторы перечислены на странице. Наши мнения являются нашими собственными. Вот список наших партнеров.

Несмотря на повышенные ставки по ипотечным кредитам и постоянную нехватку домов для продажи, на рынке 2023 года есть несколько ярких моментов для покупателей.

Бешеная конкуренция последних лет улеглась, цены на жилье стабилизировались, а объекты недвижимости остаются на рынке немного дольше.

«Это не так безумно, как было, — говорит Тревор Гирин, агент по недвижимости компании Century 21 McLennan & Co. в Метуэне, штат Массачусетс. — Шесть месяцев назад у покупателей не было возможности подумать. Теперь мы видим, что покупатели могут немного договориться».0005

Если вы подумываете о покупке дома, вот чего ожидать и как подойти к рынку.

Цены на жилье стабилизируются

После значительного роста за последние три года ожидается, что цены на жилье останутся на прежнем уровне.

Национальная ассоциация риэлторов, или NAR, прогнозирует, что средние цены на существующее жилье вырастут всего на 0,3% в 2023 году, что резко контрастирует с ростом на 9,6% в годовом исчислении в 2022 году и сногсшибательным скачком на 18,2% в 2021 году. дома — это те, которые были в собственности и заселены до выхода на рынок. NAR прогнозирует, что цены на новые дома вырастут на 1,3% в 2023 году после двузначного роста за последние два года.

Около половины страны могут столкнуться с небольшим повышением цен, в то время как в другой половине может наблюдаться небольшое их снижение, заявил Лоуренс Юн, главный экономист NAR, в заявлении для прессы. «Однако рынки в Калифорнии могут быть исключением, например, в Сан-Франциско цены могут упасть на 10–15%».

У покупателей уже есть более широкий выбор на некоторых рынках, но предложения домов по-прежнему ограничены. В октябре было 3,3 месяца предложения домов для продажи, а это означает, что для продажи всех доступных домов с нынешними темпами потребуется чуть более трех месяцев. В октябре 2021 года было предложение на 2,4 месяца, но на сбалансированном рынке предложение составляет около пяти-шести месяцев.

В октябре было 3,3 месяца предложения домов для продажи, а это означает, что для продажи всех доступных домов с нынешними темпами потребуется чуть более трех месяцев. В октябре 2021 года было предложение на 2,4 месяца, но на сбалансированном рынке предложение составляет около пяти-шести месяцев.

У покупателей больше места для переговоров

Продавцы уже не могут распоряжаться всем, как это было год назад.

«Это все еще нейтральный рынок в некоторых областях, но он определенно смещается в сторону покупателя», — говорит Рамез Табри, агент Century 21 Real Estate Alliance в районе залива Сан-Франциско. «Есть действительно хорошие предложения».

Некоторые рынки по-прежнему отдают предпочтение продавцу, но даже там покупатели занимают более жесткую позицию. Например, все меньше покупателей отказываются от инспекций домов, как это сделали многие отчаявшиеся покупатели в прошлом году, чтобы выиграть торги. Некоторые покупатели даже заставляют продавцов оплачивать часть своих затрат на закрытие.

«Год назад это было неслыханно, — говорит Нейт Джонсон, президент отдела решений в сфере недвижимости компании RedKey Realty Leaders в Сент-Луисе.

Джонсон говорит, что Сент-Луис по-прежнему является рынком для продавцов, а недорогие, ухоженные дома продолжают быстро продаваться. Но другие объекты находятся на рынке дольше, а объекты премиум-класса получают меньше предложений. «Год назад недвижимость могла получить 10 предложений», — говорит он. «Одна и та же недвижимость получит три или четыре предложения».

Стабилизация ипотечных ставок

Ипотечные ставки выросли более чем вдвое в 2022 году, при этом 30-летняя ипотека с фиксированной ставкой выросла с примерно 3% в начале года до более чем 6% в декабре.

Ожидается, что 30-летняя фиксированная ставка в среднем составит от 5,2% до 6,8% в 2023 году, согласно недавним прогнозам Fannie Mae, Freddie Mac, Ассоциации ипотечных банкиров и NAR.

Федеральная резервная система, которая повысила ставку по федеральным фондам на 4,25 процентных пункта в 2022 году, чтобы подавить инфляцию, еще не закончила повышать ставки. Но немного сбросил газ. Последнее повышение в декабре составило 0,50% по сравнению с предыдущим повышением на 0,75%. Многие кредиторы заложили этот скачок в свои ставки, поэтому экономисты не предсказывают большого скачка в результате последних действий ФРС.

Но немного сбросил газ. Последнее повышение в декабре составило 0,50% по сравнению с предыдущим повышением на 0,75%. Многие кредиторы заложили этот скачок в свои ставки, поэтому экономисты не предсказывают большого скачка в результате последних действий ФРС.

Ищете ипотеку? Получите лучшие ставки, когда кредиторы конкурируют за ваш бизнес

Ответьте на несколько вопросов и получите персонализированные котировки ставок от ведущих кредиторов NerdWallet за считанные минуты.

Почтовый индекс

Советы по покупке дома в 2023 году

Вот как подготовиться и конкурировать на рынке.

Приведите свои финансы в порядок

Всесторонне изучите свои финансы за шесть-девять месяцев до того, как вы начнете делать покупки на дому, рекомендует Эйлин Деркс, старший вице-президент и руководитель отдела ипотечного кредитования Laurel Road в Нью-Йорке.

Сколько можно отложить на первоначальный взнос? Каков ваш бюджет? Сколько дома вы можете позволить себе купить? Ключ в том, чтобы владеть своим домом и не чувствовать, что дом владеет вами, говорит Деркс.

Просмотрите свои кредитные отчеты и исправьте все ошибки, а также проверьте свой кредитный рейтинг. Своевременно оплачивайте счета и выплачивайте долги, чтобы повысить свой балл и снизить соотношение долга к доходу. Кредиторы предлагают лучшие ставки и условия по ипотечным кредитам для заемщиков с высоким кредитным рейтингом и низким отношением долга к доходу.

Запишитесь на бесплатную консультацию к специалисту по кредитам, предлагает Дэн Хэнсон, исполнительный директор по розничной торговле в кредитДепо со штаб-квартирой в Ирвине, Калифорния. Специалист по ипотечному кредитованию может сообщить вам, как складываются ваши финансы и что вы можете сделать, чтобы улучшить свой финансовый профиль.

Понимание ипотечных вариантов

«Многие люди все еще думают, что им нужно внести 20%-ный первый взнос», — говорит Хэнсон. «Это не правда.»

Ипотечные кредиты FHA, поддерживаемые Федеральной жилищной администрацией, требуют, например, только 3,5% первоначального взноса, а ипотечные кредиты VA для ветеранов и военнослужащих, находящихся на действительной военной службе, не требуют первоначального взноса. Некоторые обычные кредиты требуют всего лишь 3% вниз. И в большинстве штатов есть программы первоначального взноса и помощи при закрытии дома для тех, кто впервые покупает жилье со средним доходом.

Некоторые обычные кредиты требуют всего лишь 3% вниз. И в большинстве штатов есть программы первоначального взноса и помощи при закрытии дома для тех, кто впервые покупает жилье со средним доходом.

Существуют ипотечные кредиты с фиксированной и регулируемой процентной ставкой, кредиты на ремонт для ремонтников и многие другие варианты.

Посетите веб-сайты кредиторов, чтобы узнать о вариантах.

Магазин ипотечных кредиторов

Некоторые кредиторы предлагают широкий спектр ипотечных кредитов, в то время как другие специализируются. Ищите кредиторов, которые предлагают типы ипотечных кредитов, которые вы ищете, и подайте заявку более чем на один, чтобы сравнить.

Не проверяйте только процентную ставку. Посмотрите на APR, или годовую процентную ставку, которая включает в себя общую стоимость кредита, говорит Деркс.

Сравните кредитные оценки от разных кредиторов построчно, добавляет Деркс. Оценка кредита, стандартный документ, который кредиторы должны предоставить после подачи заявки, содержит подробные ставки и сборы, предполагаемые затраты на закрытие и ваш прогнозируемый ежемесячный платеж по ипотеке.

Ищете ипотеку? Получите лучшие ставки, когда кредиторы конкурируют за ваш бизнес

Ответьте на несколько вопросов и получите персонализированные котировки ставок от ведущих кредиторов NerdWallet за считанные минуты.

Почтовый индекс

Наймите хорошего агента по недвижимости

«Наличие качественного, талантливого риэлтора на вашей стороне в качестве покупателя дома действительно поможет вам пересечь финишную черту», — говорит Джонсон.

Агент по недвижимости поможет вам найти подходящую недвижимость, составить предложения и договориться с продавцами.

«Это нечто большее, чем просто деньги, — говорит Джонсон. «Есть много других условий».

Например, гибкий подход к дате закрытия или разрешение продавцу оставаться в собственности в течение нескольких дней после закрытия может помочь в некоторых случаях принять предложение.

Ищите агента с большим опытом работы на вашем рынке. Попросите рекомендации у людей, которым вы доверяете, возьмите интервью у нескольких агентов и проверьте рекомендации, чтобы найти подходящего.

В предыдущей версии этой статьи было указано местонахождение бывшей штаб-квартиры CreditDepot. Штаб-квартира компании находится в Ирвине, Калифорния. Статья была отредактирована.

Часто задаваемые вопросы

С чего начать при покупке дома?

Первые шаги к покупке дома включают проверку вашего кредитного рейтинга, установление цели первоначального взноса и поиск кредитора, который подберет для вас лучшую ипотеку.

Сколько денег вам нужно, чтобы купить дом?

Сумма, которую вам нужно накопить на дом, будет зависеть от цен на жилье в том районе, где вы планируете его купить. Как правило, вам понадобятся деньги для первоначального взноса, расходов на закрытие, переезд и другие расходы после покупки дома. Требуемый первоначальный взнос для обычного кредита может составлять всего 3%, в зависимости от вашего кредитного рейтинга и дохода. Стоимость закрытия обычно составляет от 2% до 5% от суммы кредита.

Каков наилучший кредитный рейтинг для покупки дома?

Требования к кредитному рейтингу зависят от ипотеки и кредитора.