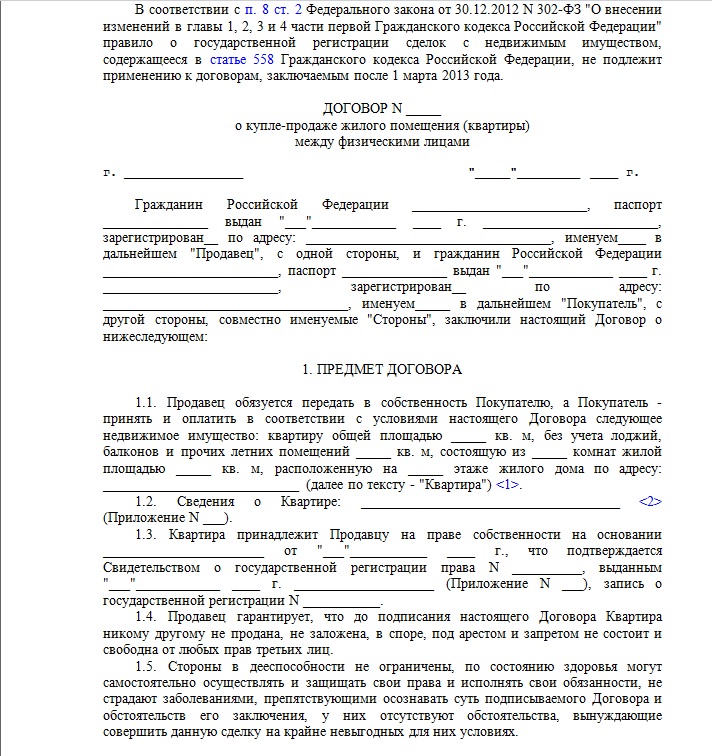

содержание и регистрация права собственности

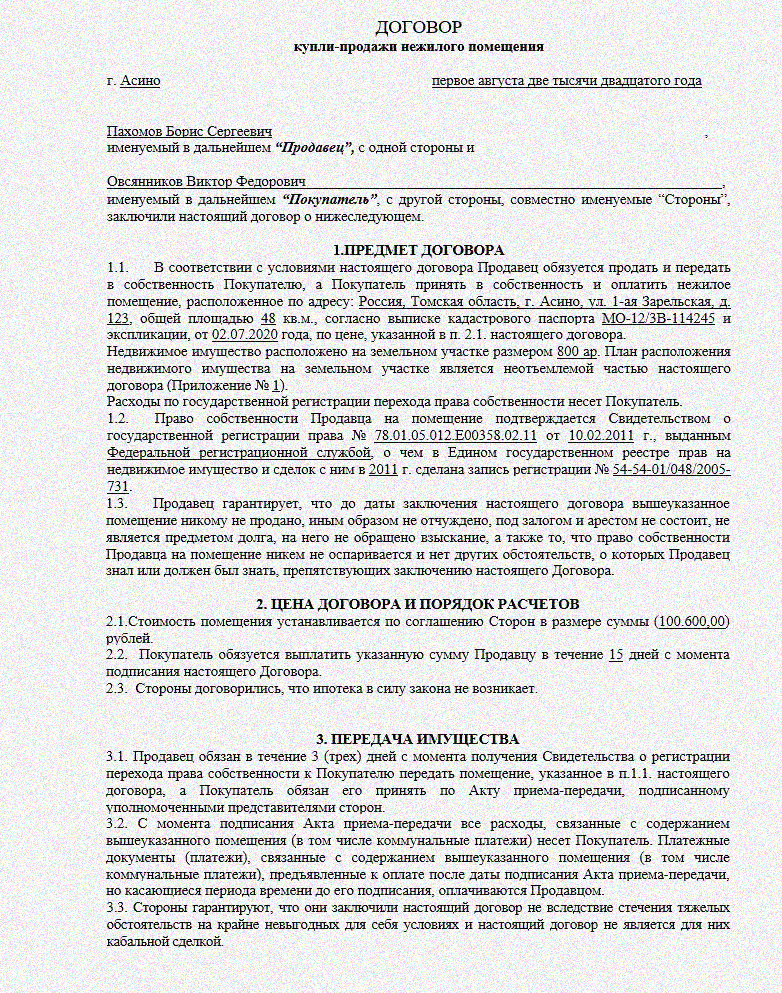

Договор купли-продажи нежилого помещения заключается в простой письменной форме или в нотариальной: стороны составляют и подписывают один документ (при нотариальной форме сделки договор удостоверяет нотариус), переход права собственности на нежилое помещение регистрируется в Росреестре.

Нежилая недвижимость — это помещения, используемые в качестве административных, производственных, складских ресурсов юридическими и физическими лицами. Они могут отчуждаться как просто объект недвижимости, так и со специальным оснащением, с оборудованием (встроенным, неотделимым от помещения, иначе оборудование будет отдельным объектом продажи) для ведения коммерческой или иной деятельности. На основании договора купли-продажи продавец обязан передать недвижимость, соответствующую указанным в договоре сведениям: кадастровому номеру, адресу, площади нежилого помещения, наименованию объекта продажи (нежилое помещение, часть нежилого помещения) и т. д.

д.

В соглашении об отчуждении нежилого здания, строения и другого недвижимого имущества указываются основание возникновения права собственности у продавца и ссылка на документ-основание возникновения права собственности (решение суда, договор купли-продажи, мены, дарения помещения). Если имущество находится в залоге, сдается по договору аренды, пункт об обременении нежилого помещения также следует предусмотреть в договоре, внесите в текст пункт о порядке и сроках передачи объекта продажи (по акту приема-передачи). Кроме того, важный аспект сделки по продаже нежилого объекта недвижимости — правомочия продавца в отношении земельного участка, на котором расположено нежилое помещение.

· Если земельный участок — собственность продавца, то вместе с помещением предметом продажи будет земельный участок, на котором оно расположено.

· Если участок чужой, покупатель по договору купли-продажи помещения может пользоваться участком, на котором расположено нежилое помещение, на тех же условиях, что были у продавца. Например, если земельный участок используется на основании договора аренды, покупателю нежилого помещения следует перезаключить договор с собственником участка.

· Если помещение приобретается в собственность несколькими покупателями, то порядок пользования ими земельным участком определяется в соответствии с размером доли каждого собственника или по сложившемуся порядку пользования участком (ст. 35 Земельного кодекса РФ).

Право собственности на здания, строения, сооружения, жилое и нежилое помещение — любые объекты недвижимости — подлежит регистрации в Едином государственном реестре недвижимости. Для регистрации возникновения, ограничения и перехода права (в связи с заключением договора) необходимо обратиться в МФЦ, чтобы передать документы в Росреестр.

Документы на регистрацию по нотариально удостоверенным договорам направляет нотариус. За такую подачу сведений плата нотариусом не взимается, это делается в рамках одного нотариального действия. Причем нотариус, удостоверяя договор, проверяет законность сделки, правоспособность юридических лиц и дееспособность граждан, полномочия представителей, устанавливает личности обратившихся к нему граждан и представителей, разъясняет продавцу и покупателю смысл, значение и последствия заключаемого договора (что исключает возможность подписания договора под влиянием заблуждения), проверяет, соответствуют ли намерения сторон нормам закона и реальные намерения сторон тем, что отражены в тексте договора.

Нотариально удостоверенный договор продажи нежилого помещения процедуру регистрации проходит быстрее, чем обычная сделка:

· после удостоверения договора нотариус незамедлительно, в этот же день, направляет заявление о государственной регистрации прав и соответствующие документы в электронной форме в Росреестр. Иные сроки могут быть установлены в договоре;

· срок регистрации — всего 1 день при подаче документов в электронном виде, не более 3 дней — при подаче документов на бумажных носителях (п. 9 ч. 1 ст. 16 Закона № 218-ФЗ).

Полезная статья? Поделитесь ей:

Покупка коммерческой недвижимости. Порядок действий

При покупке коммерческой недвижимости следует придерживаться следующего порядка действий:

I. Изучение рынка недвижимости

Перед приобретением объекта коммерческой недвижимости в собственность, нужно изучить рынок недвижимого имущества.

II. Принятие решения о совершении сделки купли-продажи общим собранием акционеров и советом директоров

Для ОАО или ЗАО крупной сделкой является:

Сделка (заем, залог, кредит) или взаимосвязанные сделки покупки или отчуждения недвижимости, стоимость которой выше 25% от балансовой стоимости активов, определенной на последнюю отчетную дату по данным бухгалтерских отчетов, кроме сделок, совершенных ввиду хозяйственной необходимости.

При приближении суммы предполагаемой сделки к 25-50% от балансовой стоимости активов, сделка считается крупной и для ее заключение необходимо одобрение совета директоров (при временном отсутствии совета директоров, данную функцию выполняет общее собрание акционеров). При одобрении крупной сделки, нужно учитывать мнение всех членов совета директоров, при этом голоса его выбывших членов учитывать не нужно.

Если единогласие совета директоров не достигнуто, то вопрос одобрения сделки передается общему собранию акционеров. Который и должен большинством голосов вынести свое решение. Большинством голосов в данном случае принято считать три четвертые от всех участников собрания акционеров организации.

В документах о решении одобрения сделки в этом случае должны быть указаны:

• Лица, участвовавшие в процессе принятия решения;

• Выгодоприобретатели;

• Цена и предмет искомой сделки.

Для ООО крупной сделкой является:

Сделка или взаимосвязанные сделки покупки или отчуждения недвижимости, стоимость которой выше 25% чем стоимость имущества за последний бухгалтерский отчетный период. Крупной сделкой не является сделка, совершенная ввиду хозяйственной необходимости. Стоит уточнить, что устав ООО может предусматривать, что для заключения крупной сделки нет необходимости получать одобрение со стороны его участников и совета директоров.

III. Договор купли-продажи недвижимости

Подыскав подходящий объект коммерческой недвижимости и приняв решение о его приобретении, нужно заключать договор о купле-продаже с собственником объекта. В этом договоре должны быть указаны следующие данные:

• Документ, позволяющий точно определить недвижимость, подлежащую передаче.

• Документ, определяющий земельный участок на котором расположена недвижимость, либо другую недвижимость, в состав которой входит определенное в договоре недвижимое имущество.

• Цена.

Передача недвижимости производится по передаточному акту, который подписывают обе стороны. В этом акте должны быть данные, идентифицирующие продаваемую недвижимость.

Примеры договоров о покупке коммерческой недвижимости вы можете найти на нашем сайте www.knkras.ru в разделе «Полезная информация».

IV. Бюро технической инвентаризации (БТИ)

Следующим шагом нужно посетить БТИ, находящееся по месту нахождения недвижимости. В этой инстанции потребуют следующие, нотариально заверенные, копии документов:

• Заявление на инвентаризацию.

• Подтверждение оплаты за проведение инвентаризации.

• Свидетельство регистрации.

• Учредительные документы.

• Подтверждение полномочий действовать от имени юр. лица.

• Удостоверение личности (для ПБЮЛ).

• Свидетельство государственной регистрации (для ИП).

• Договор о купле-продаже объекта недвижимости.

Следует уточнить перечень необходимых документов в БТИ. После подачи документов БТИ назначит дату проведения инвентаризации. После проведения которой будет выдан поэтажный план, экспликация помещения и паспорт БТИ.

V. Земельные правоотношения

Следующим шагом будет переоформление земли на себя. Для этого потребуется заключить с земельным комитетом договор аренды земельного участка на котором расположен искомый объект недвижимости. Чтобы это сделать, нужно предоставить в комитет следующий перечень документов:

• Заявление о переоформлении права на землю

• Подлинник и копия договора аренды земли предыдущего арендатора.

• Копия учредительных документов.

• Копия свидетельства о регистрации.

• Документ, подтверждающий право действовать от имени юр. лица.

• Копия свидетельства о государственной регистрации (для ПБЮЛ).

• Подлинник исторической справки.

• Подлинники документов БТИ (технический паспорт, поэтажный план, форма 1а).

Точный перечень документов может уточнить земельный комитет. Также необходимо провести кадастровый учет земли. Кроме того, помимо заявления о переоформлении права на землю нужно подать в комитет заявление на проведение замеров, после чего будет назначена экспертиза. Вследствие экспертизы будут произведены замеры занимаемой площади и составлен кадастровый план. После окончания процедуры переоформления земельный комитет должен выдать переоформленный договор аренды и кадастровый план.

VI. Регистрация прав собственности

Получив все нужные документы, нужно будет отправиться в Управление Федеральной регистрационной службы для регистрации перехода прав собственности. Они, в свою очередь, затребуют следующий перечень документов:

• Заявление на регистрацию перехода права собственности.

• Подтверждение оплаты регистрации.

• Подлинник и копия учредительных документов.

• Удостоверение личности.

• Документ, подтверждающий право действовать от имени юр. лица.

• Подлинник договора купли-продажи недвижимости.

• Подлинник и копия договора аренды земельного участка.

• Копия и подлинник кадастрового плана, удостоверенные земельным комитетом.

• Подлинник и копия поэтажного плана объекта недвижимости с указанием его кадастрового номера и утвержденный БТИ.

Получив правоустанавливающие документы на государственную регистрацию прав, должностное лицо учреждения юстиции по регистрации прав вносит соответствующую запись в книгу учета документов. После будет выдана расписка о получении документов с их перечнем и указанием даты их получения. Расписка подтверждает принятие документов на государственную регистрацию прав. После чего и начинается сама процедура регистрации.

VII. Договора на коммунальные услуги

Договора на коммунальные услуги

Следующим шагом будет процедура перезаключения договоров на предоставление коммунальных услуг. Для этого будет необходимо обратиться в следующие структурные подразделения коммунального хозяйства:

• Служба обеспечения энергоснабжения;

• Служба обеспечения водоснабжения;

• Служба обеспечения теплоснабжения;

• Городская телефонная сеть.

Энергоснабжение. Договоры на снабжение электрической энергией заключаются в службах обеспечения энергоснабжения по месту нахождения объекта недвижимости. Порядок оформления и заключения договоров должны уточнить соответствующие отделения.

Водоснабжение

Для заключения договора с этой службой нужно подать следующий перечень документов:

• Заявка с указанием объектов, присоединенных (присоединяемых) к системе водоснабжения и канализации, данных о субабонентах и объемах водопотребления и водоотведения сточных вод абонента и субабонентов.![]()

• Учредительные документы.

• Свидетельство о государственной регистрации.

• Договор о купле-продаже объекта недвижимости.

• Документы, подтверждающие право собственности на устройства и сооружения для присоединения.

• Документы, разрешающие присоединение.

• Схемы системы водоснабжения и канализации.

• Баланс водопотребления и водоотведения.

• План мероприятий, призванных рационализировать использование питьевой воды и сократить сброс сточных вод.

Бланки договоров и более конкретный список документов можно получить в соответствующем отделении.

Теплоснабжение

Для оформления и заключения договора на обеспечение теплом следует обращаться в службу теплоснабжения, обслуживающую соответствующий Административный округ.

Городская телефонная сеть

Для заключения договоров о предоставлении услуг связи нужно обращаться в соответствующее подразделение по месту нахождения объекта недвижимости

Источник: аналитический отдел портала о коммерческой недвижимости knkras. ru

ru

Аренда

или продажа в рассрочку?

ЛизингДональд Дж. Валачи, CCIM |

Аренда с опционом на покупку, также известная как «опцион аренды», является обычным договором с недвижимостью. Важный вопрос об уплате подоходного налога в сделках с опционом на аренду заключается в том, сдает ли арендатор имущество в аренду или, как экономическая реальность, продажа в рассрочку произошла до того, как арендатор воспользовался опционом на покупку.

Ответ на этот вопрос зависит от анализа всех сопутствующих факторов, поскольку ни один фактор не определяет, является ли опцион аренды в экономической реальности продажей. Как заметил Джеральд Дж. Робинсон, известный налоговый орган, в «Федеральном подоходном налогообложении недвижимости», определение включает изучение многих факторов, «включая условия аренды, сопутствующие экономические обстоятельства и намерения сторон… …Совокупность контрольных признаков приводит к выводу, что исполнение опциона было практически гарантировано с самого начала, так что рассмотрение всей сделки как продажи оправдано».

Как заметил Джеральд Дж. Робинсон, известный налоговый орган, в «Федеральном подоходном налогообложении недвижимости», определение включает изучение многих факторов, «включая условия аренды, сопутствующие экономические обстоятельства и намерения сторон… …Совокупность контрольных признаков приводит к выводу, что исполнение опциона было практически гарантировано с самого начала, так что рассмотрение всей сделки как продажи оправдано».

Если вариант аренды рассматривается как продажа, возможны два важных налоговых последствия:

- Изменение времени перехода права собственности на недвижимость. При «настоящем» опционе на аренду право собственности переходит при реализации опциона. Если сделка рассматривается как продажа, то право собственности переходит, когда стороны подписывают первоначальное соглашение. (Для изучения налоговых последствий «настоящего» варианта аренды см. «Рассмотрите последствия ваших вариантов», CIREJ, Spring 19.95, стр. 21.)

- Изменен характер опционного платежа и арендных платежей в течение срока аренды.

Поскольку налоговый учет сделки покупки сильно отличается от сделки аренды, важно понимать факторы, которые могут привести к тому, что Налоговая служба (IRS) будет характеризовать операцию опциона аренды как продажу.

Аренда или продажа?

Как уже отмечалось, основной налоговый вопрос в сделках с опционом на аренду заключается в том, будет ли IRS считать, что продажа произошла до того, как арендатор фактически воспользуется опционом на покупку. В целом, если все экономические обстоятельства на момент заключения договора об аренде указывают на высокую вероятность того, что арендатор воспользуется опционом, Налоговая служба США, скорее всего, отнесет этот опцион к аренде как продажу. Если арендатор приобретает долю в собственности в течение срока аренды, это увеличивает вероятность того, что он воспользуется опционом на покупку, поскольку это единственный способ защитить свои «инвестиции».

Условия аренды. Арендные платежи подлежат вычету только в отношении имущества, на которое арендатор не имеет права собственности или доли в капитале. Два фактора указывают на то, что арендатор приобретает долю в собственности:

Два фактора указывают на то, что арендатор приобретает долю в собственности:

- выплата арендной платы в сумме, которая существенно превышает фактическую справедливую рыночную стоимость аренды недвижимости; и

- сумма арендных платежей и цена опциона приблизительно соответствуют справедливой рыночной стоимости имущества.

Связь завышенной арендной платы и цены опциона ниже рыночной, как правило, подтверждает, что арендатор приобретает долю в собственности. Например, предположим, что Адамс соглашается арендовать промышленное здание у Бейкера на два года по годовой арендной плате в размере 120 000 долларов. В то же время Адамс платит Бейкеру 20 000 долларов за опцион на покупку недвижимости по истечении двух лет за 240 000 долларов. На момент заключения договора об аренде справедливая рыночная стоимость имущества составляет 500 000 долларов США, а годовая справедливая арендная плата составляет 50 000 долларов США.

Адамс приобретает капитал на сумму 70 000 долларов в год в течение двухлетнего периода аренды (ежегодная арендная плата в размере 120 000 долларов — рыночная арендная плата в размере 50 000 долларов). Кроме того, общая сумма платежей, произведенных Адамсом, равна стоимости имущества (20 000 долларов опциона + 120 000 долларов арендной платы [год № 1] + 120 000 долларов арендной платы [год № 2] + 240 000 долларов цены опциона = 500 000 долларов справедливой рыночной стоимости). Таким образом, экономические обстоятельства на момент заключения договора указывают на то, что опцион аренды в экономической реальности является продажей, а опционный платеж в размере 20 000 долларов США является авансовым платежом.

Кроме того, общая сумма платежей, произведенных Адамсом, равна стоимости имущества (20 000 долларов опциона + 120 000 долларов арендной платы [год № 1] + 120 000 долларов арендной платы [год № 2] + 240 000 долларов цены опциона = 500 000 долларов справедливой рыночной стоимости). Таким образом, экономические обстоятельства на момент заключения договора указывают на то, что опцион аренды в экономической реальности является продажей, а опционный платеж в размере 20 000 долларов США является авансовым платежом.

Сделка с опционом на аренду, описанная в этом примере, будет рассматриваться как продажа для целей налогообложения, поскольку суммы арендной платы настолько велики, что арендатор экономически вынужден воспользоваться опционом. Более того, доказательства в этом случае еще более убедительны, поскольку завышенная арендная плата и низкая цена опциона в сумме составляют приблизительную рыночную стоимость недвижимости.

Однако сам по себе тот факт, что цена опциона является ценой «сделки», сам по себе не приводит к тому, что сделка по аренде с опционом характеризуется как продажа. Если цена опциона составляет значительную часть справедливой рыночной стоимости имущества, арендная плата приблизительно равна фактической справедливой рыночной стоимости аренды, а арендные платежи не применяются к покупной цене, опцион аренды не будет характеризоваться как продажа. .

Если цена опциона составляет значительную часть справедливой рыночной стоимости имущества, арендная плата приблизительно равна фактической справедливой рыночной стоимости аренды, а арендные платежи не применяются к покупной цене, опцион аренды не будет характеризоваться как продажа. .

IRS может прийти к такому же выводу в этом примере, если цена опциона на недвижимость установлена по рыночной стоимости, но арендная плата и платежи опциона применяются к цене опциона. Например, предположим те же факты, что и в предыдущем примере, за исключением того, что цена опциона составляет 500 000 долларов, а к цене опциона следует применить платеж по опциону в размере 20 000 долларов и два ежегодных арендных платежа по 120 000 долларов. Когда Адамс реализует опцион на покупку, он платит Бейкеру 240 000 долларов (цена опциона 500 000 долларов — оплата опциона 20 000 долларов — арендная плата 120 000 долларов [год № 1] — арендная плата 120 000 долларов [год № 2] = 240 000 долларов).

Другие экономические обстоятельства. Помимо стоимости аренды и цены опциона, при определении того, следует ли рассматривать опцион аренды как продажу для целей налогообложения, могут учитываться и другие экономические факторы. При анализе сделок с опционами на аренду каждый из следующих факторов считался свидетельством, указывающим на продажу:

Помимо стоимости аренды и цены опциона, при определении того, следует ли рассматривать опцион аренды как продажу для целей налогообложения, могут учитываться и другие экономические факторы. При анализе сделок с опционами на аренду каждый из следующих факторов считался свидетельством, указывающим на продажу:

- Аренда требует, чтобы арендатор внес существенные улучшения в имущество, и арендатор может окупить свои инвестиции, только воспользовавшись опционом.

- Часть арендных платежей может быть определена как замена процентов по кредиту.

- Соглашение предусматривает зачет арендной платы в счет цены опциона. Это справедливо даже в том случае, если и стоимость аренды, и цена опциона установлены по справедливой рыночной стоимости.

Что касается ситуации в третьем пункте, арендатор платит за аренду не больше, чем было бы в случае отсутствия опциона. Таким образом, арендатор не приобретает собственный капитал в течение срока аренды. Однако, если арендная плата может быть применена к цене опциона, сделка с опционом на аренду выглядит как продажа в рассрочку с единоразовым платежом. Это особенно верно, когда арендные платежи приближаются к сумме платежей в рассрочку, которую внес бы арендатор, учитывая график погашения кредита с рыночной процентной ставкой.

Это особенно верно, когда арендные платежи приближаются к сумме платежей в рассрочку, которую внес бы арендатор, учитывая график погашения кредита с рыночной процентной ставкой.

Однако нет уверенности, что арендатор воспользуется опционом. Таким образом, если арендатор может продемонстрировать IRS, что причина выбора в аренде заключается в том, что продажа была невозможна из-за экономических условий, вариант аренды, скорее всего, будет поддержан. Как говорит Майкл П. Сэмпсон в «Налоговом справочнике по жилой недвижимости»: «…если вы можете продемонстрировать, что причиной выбора в аренду является невозможность продажи за наличные из-за экономических условий, форма сделки как вариант аренды вероятно, останется в силе. Например, это может быть случай, когда ваша цель состоит в том, чтобы связать собственность во время жесткого денежного рынка, с ожиданием, что в течение периода опциона вы сможете получить институциональное финансирование».

Намерение Сторон. В ряде случаев суд постановил, что намерения сторон определяют, следует ли рассматривать сделку с опционом в качестве продажи, вместо того, чтобы полагаться на уже обсуждавшиеся строго экономические критерии. Если при заключении сделки стороны полагали, что взимаемая арендная плата отражает справедливую рыночную арендную плату и что цена опциона отражает добросовестную оценку будущей стоимости имущества, то, скорее всего, опцион на аренду будет оставлен в силе.

Если при заключении сделки стороны полагали, что взимаемая арендная плата отражает справедливую рыночную арендную плату и что цена опциона отражает добросовестную оценку будущей стоимости имущества, то, скорее всего, опцион на аренду будет оставлен в силе.

Поскольку намерение сторон является субъективным, ожидается, что агент IRS или судья подтвердит эти намерения в экономических обстоятельствах, окружающих сделку. Как предполагает «Налоговые факторы в операциях с недвижимостью»: «Хотя существуют полномочия для реализации намерения сторон, на практике сторонам будет трудно продемонстрировать субъективное намерение, которое отличается от вывода, сделанного на основании объективных доказательств. .» Соответственно, рассмотренные выше экономические факторы будут иметь значение даже в том случае, если намерение сторон считается решающим фактором.

Налоговые последствия для арендатора и арендодателя

Если IRS характеризует опцион аренды как продажу в рассрочку для целей подоходного налога, предполагается, что право собственности на имущество было передано в момент, когда арендатор уплатил арендодателю опционный платеж и началась аренда. Это время значительно меняет налоговые последствия как для арендатора, так и для арендодателя.

Это время значительно меняет налоговые последствия как для арендатора, так и для арендодателя.

Арендатор как покупатель. Налоговые последствия для арендатора-покупателя следующие:

- Арендатору не разрешается вычитать свои арендные платежи как таковые.

- Арендатору будет разрешено вычесть амортизацию на основе части предполагаемой покупной цены, отнесенной на амортизируемые улучшения. Кроме того, арендатор может также вычесть другие расходы, связанные с эксплуатацией имущества.

- Часть арендных платежей, производимых арендатором, будет переквалифицирована в процентные платежи и будет рассматриваться как вычитаемый процент для целей налогообложения прибыли. Сумма процентного вычета для арендатора будет рассчитываться в соответствии с «правилами вмененного процента». Часть арендных платежей, учитываемых как платежи по основному долгу, считается частью покупной цены и, таким образом, добавляется к налоговой базе арендатора-покупателя недвижимости.

Арендодатель как продавец. Для арендодателя налоговые последствия того, что сделка по аренде с опционом характеризуется как продажа, следующие:

- Плата по опциону рассматривается как авансовый платеж. Поскольку арендодатель не получил все денежные средства в счет своего капитала, к сделке будет применяться метод отчетности в рассрочку. Таким образом, оплата опциона будет рассматриваться как первоначальный платеж, полученный в год «продажи» по методу рассрочки.

- Арендные платежи, полученные арендодателем-продавцом по договору аренды, учитываются как часть продажной цены. В частности, часть каждого платежа в рассрочку является налогооблагаемой прибылью. Поскольку в арендных платежах проценты не указаны, их необходимо условно исчислить.

- Переклассифицированные арендные платежи приведут либо к долгосрочному приросту капитала, либо к обычным убыткам. Это предполагает, что имущество находилось во владении более одного года на момент подписания договора об аренде и что арендодатель-продавец не был «дилером» по недвижимости в отношении рассматриваемого имущества.

- Обычный доход (доход от аренды) преобразуется в прирост капитала (выручка от продажи). В результате применимая налоговая ставка может быть ниже. Кроме того, сумма отчетного дохода будет ограничена прибылью от продажи, если таковая имеется.

- Арендодателю не разрешается вычитать амортизационные отчисления или другие расходы на аренду, поскольку считается, что арендодатель продал имущество. Вместо этого арендатору-покупателю будет разрешено вычитать амортизацию и другие операционные расходы.

Несмотря на то, что вариант с арендой является ценной стратегией во многих ситуациях, его следует использовать с большой осторожностью. Всегда существует угроза того, что IRS может рассматривать сделку с опционом на аренду как продажу, а аренду как просто средство финансирования. Арендная плата, которая значительно превышает справедливую рыночную арендную плату, в сочетании с опционной ценой «сделки» указывает на то, что сделка, вероятно, будет характеризоваться как продажа и что арендные платежи фактически являются платежами в рассрочку по покупной цене. Таким образом, как арендные платежи, так и цена опциона должны устанавливаться сторонами с учетом текущей рыночной стоимости и арендной платы за аналогичные объекты. И стороны должны быть готовы обосновать свои оценки арендной платы и покупной цены, если сделка позже будет оспорена IRS. Арендную стоимость и стоимость имущества лучше всего установить с помощью независимой оценки экспертов.

Таким образом, как арендные платежи, так и цена опциона должны устанавливаться сторонами с учетом текущей рыночной стоимости и арендной платы за аналогичные объекты. И стороны должны быть готовы обосновать свои оценки арендной платы и покупной цены, если сделка позже будет оспорена IRS. Арендную стоимость и стоимость имущества лучше всего установить с помощью независимой оценки экспертов.

Дональд Дж. Валачи, CCIM

Дональд Дж. Валачи, CCIM, CPA, адъюнкт-профессор клинической недвижимости в Университете Южной Калифорнии. Он был квартирным инвестором и брокером в течение последних 15 лет. Пример 1: Предоставление опции. Сьюзен покупает двухлетний опцион на покупку небольшого многоквартирного дома у Джона за 500 000 долларов. Сьюзен платит Джону 15 000 долларов за опцион. Получение платежа по опциону в размере 15 000 долларов не имеет немедленных налоговых последствий ни для Сьюзен (покупатель опциона), ни для Джона (покупатель опциона). Получение вознаграждения за опцион рассматривается как необлагаемая налогом открытая сделка. Транзакция будет оставаться открытой до тех пор, пока Сьюзен либо не воспользуется опционом, либо не допустит истечения срока его действия. Пример 2: Исполнение опциона. Шесть месяцев спустя Сьюзен реализует опцион и покупает многоквартирный дом за 500 000 долларов. Налоговая база Сьюзан для собственности составляет 515 000 долларов (500 000 долларов + 15 000 долларов). Сумма Джона, полученная от продажи, также составляет 515 000 долларов. Пример 3: Продажа опциона с прибылью. Вместо покупки здания через год Сьюзан решает продать опцион за 20 000 долларов. Поскольку квартира была бы собственностью §1231, если бы Сьюзен приобрела ее, она сообщает о прибыли §1231 в размере 5000 долларов (20 000–15 000 долларов). Продажа опциона Сьюзен не имеет налоговых последствий для Джона. Пример 4: Продажа опциона с убытком. Предположим в примере 3, что Сьюзен продала опцион за 10 000 долларов вместо 20 000 долларов.

Получение вознаграждения за опцион рассматривается как необлагаемая налогом открытая сделка. Транзакция будет оставаться открытой до тех пор, пока Сьюзен либо не воспользуется опционом, либо не допустит истечения срока его действия. Пример 2: Исполнение опциона. Шесть месяцев спустя Сьюзен реализует опцион и покупает многоквартирный дом за 500 000 долларов. Налоговая база Сьюзан для собственности составляет 515 000 долларов (500 000 долларов + 15 000 долларов). Сумма Джона, полученная от продажи, также составляет 515 000 долларов. Пример 3: Продажа опциона с прибылью. Вместо покупки здания через год Сьюзан решает продать опцион за 20 000 долларов. Поскольку квартира была бы собственностью §1231, если бы Сьюзен приобрела ее, она сообщает о прибыли §1231 в размере 5000 долларов (20 000–15 000 долларов). Продажа опциона Сьюзен не имеет налоговых последствий для Джона. Пример 4: Продажа опциона с убытком. Предположим в примере 3, что Сьюзен продала опцион за 10 000 долларов вместо 20 000 долларов. Сьюзен сообщает об убытке в размере 1231 § в размере 5000 долларов (10 000–15 000 долларов). Опять же, продажа не имеет налоговых последствий для Джона. Пример 5: Опцион с истекшим сроком действия. Вместо того, чтобы продать опцион, через два года Сьюзен не может воспользоваться опционом, и срок его действия истекает. Поскольку квартира была бы собственностью в размере 1231 §, если бы Сьюзен приобрела ее, утерянный опционный платеж в размере 15 000 долларов США рассматривается как убыток в размере 1231 §. Джон сообщает о платеже в размере 15 000 долларов США как об обычном налогооблагаемом доходе в год, когда истек срок действия опциона.

Сьюзен сообщает об убытке в размере 1231 § в размере 5000 долларов (10 000–15 000 долларов). Опять же, продажа не имеет налоговых последствий для Джона. Пример 5: Опцион с истекшим сроком действия. Вместо того, чтобы продать опцион, через два года Сьюзен не может воспользоваться опционом, и срок его действия истекает. Поскольку квартира была бы собственностью в размере 1231 §, если бы Сьюзен приобрела ее, утерянный опционный платеж в размере 15 000 долларов США рассматривается как убыток в размере 1231 §. Джон сообщает о платеже в размере 15 000 долларов США как об обычном налогооблагаемом доходе в год, когда истек срок действия опциона.

Договор коммерческой аренды с правом выкупа

Договор коммерческой аренды с правом выкупа, также известный как опцион аренды.4 мин. чтения

Обновлено 21 октября 2020 г.:

на покупку, также известный как вариант аренды, представляет собой форму договора коммерческой недвижимости, в котором арендатор и владелец имущества соглашаются, что у арендатора есть возможность купить указанное имущество в конце оговоренного периода аренды. В договоре обычно указывается срок, в течение которого арендатор имеет возможность выкупить арендованное имущество. Стороны договариваются о нижеследующем:

В договоре обычно указывается срок, в течение которого арендатор имеет возможность выкупить арендованное имущество. Стороны договариваются о нижеследующем:

- Цена продажи и срок действия договора.

- Сумма ежемесячной арендной платы, которая будет зачислена на возможную покупку.

- Кто будет отвечать за повседневное обслуживание имущества.

Цена покупки

В зависимости от обстоятельств юридическое соглашение или контракт могут включать или не включать установленную цену. Однако когда это происходит, цена может быть согласованной стоимостью или стоимостью, оцененной на момент покупки. При заключении опционных договоров аренды существенную роль играет намерение сторон. В нескольких судебных решениях судьи всегда полагались на намерения сторон при определении того, можно ли рассматривать сделку с опционом на аренду как продажу, а не на экономические критерии.

Опцион на аренду обычно остается в силе, если в момент заключения сделки стороны полагали, что взимаемая арендная плата отражает справедливые рыночные ставки, а цена опциона учитывает оценку будущей стоимости. Два тщательно продуманных фактора свидетельствуют о приобретении арендатором доли участия в собственности. Во-первых, сумма цены опциона и арендных платежей должна приблизительно соответствовать справедливой рыночной стоимости имущества. Во-вторых, должны быть доказательства того, что арендная плата превышает текущую справедливую рыночную стоимость аренды недвижимости.

Два тщательно продуманных фактора свидетельствуют о приобретении арендатором доли участия в собственности. Во-первых, сумма цены опциона и арендных платежей должна приблизительно соответствовать справедливой рыночной стоимости имущества. Во-вторых, должны быть доказательства того, что арендная плата превышает текущую справедливую рыночную стоимость аренды недвижимости.

Налоговые последствия, когда опцион на аренду рассматривается как продажа

Когда опцион на аренду рассматривается как продажа, возникают два существенных налоговых последствия:

- Изменяются характер арендной платы и платежа по опциону в течение срока аренды.

- Изменено время перехода права собственности на недвижимость.

Налоговые последствия для арендатора-покупателя

- Ни одному арендатору не разрешается вычитать свои арендные платежи как таковые.

- Учитывая предполагаемую покупную цену амортизируемых улучшений, арендатору разрешается вычесть такую амортизацию.

- Вычет подоходного налога в виде части арендных платежей, производимых арендатором. Этот вычет рассчитывается в соответствии с правилами вмененного процента.

Налоговые последствия для арендодателя как продавца

Ниже приведены налоговые последствия опциона на аренду для арендодателя как продавца:

- Оплата опциона считается авансовым платежом.

- Арендные платежи, уплачиваемые арендодателю при аренде, считаются частью продажной цены.

- Переклассифицированные арендные платежи приводят либо к обычным убыткам, либо к обычным долгосрочным доходам.

- Доход от аренды, также известный как обычный доход, приводит к выручке от продажи, также известной как прирост капитала.

- Поскольку предполагается, что арендодатель продал имущество, ему не разрешается вычитать какие-либо амортизационные отчисления или расходы на аренду.

Преимущества права аренды для арендаторов

Как арендатор, имеющий право аренды, вы получаете многочисленные преимущества после заключения договора коммерческой аренды с вашим арендодателем. Во-первых, время от времени потребуется ремонт. В таких случаях вы можете заключить несколько творческих сделок и впоследствии применить стоимость работы к покупной цене. Во-вторых, возможность аренды дает вам время накопить первоначальный взнос без потери имущества. В-третьих, ваш договор аренды действителен до тех пор, пока он согласен с арендодателем, и поэтому вам не нужно выезжать из собственности. Наконец, вариант аренды позволяет вам решить свои кредитные проблемы, чтобы претендовать на традиционную ипотеку.

Во-первых, время от времени потребуется ремонт. В таких случаях вы можете заключить несколько творческих сделок и впоследствии применить стоимость работы к покупной цене. Во-вторых, возможность аренды дает вам время накопить первоначальный взнос без потери имущества. В-третьих, ваш договор аренды действителен до тех пор, пока он согласен с арендодателем, и поэтому вам не нужно выезжать из собственности. Наконец, вариант аренды позволяет вам решить свои кредитные проблемы, чтобы претендовать на традиционную ипотеку.

Преимущества права аренды для арендодателя

Право аренды дает значительные преимущества любому арендодателю. Эти преимущества заключаются в следующем:

- Поскольку арендатор надеется когда-нибудь стать владельцем недвижимости, он будет хорошо о ней заботиться

- Арендодатель получает невозмещаемую плату за опцион аренды от арендатора-покупателя, независимо от того, воспользуется ли арендатор опционом.

- Учитывая, что часть платежей арендатора идет на конечную покупку, арендодатель получает более высокие ежемесячные платежи от арендатора-покупателя.