Покупка квартиры в рассрочку — читайте от Финэксперт

Как известно большое количество имущества на рынке недвижимости приобретается с помощью ипотечного кредитования, однако покупка квартиры в рассрочку остается по-прежнему актуальной и востребованной формой приобретения недвижимости.

В условиях, когда кредиты дорожают, перед населением встает закономерный вопрос: а стоит ли переплачивать за пользование ипотекой, когда многие застройщики предлагают приобрести квартиру в рассрочку?

Ее можно использовать только тогда, когда у покупателя уже есть минимум половины всей суммы желаемой квартиры и возможность скоро получить оставшуюся, необходимую для уплаты часть денежных средств. Хорошим примером может стать тот факт, что покупатель берет в рассрочку квартиру, платя часть денежных средств, полученных от продажи предыдущей недвижимости.

Отличие рассрочки от ипотеки

Основным отличием первой от второй как раз и состоит в том, что рассрочка позволяет не переплачивать лишние деньги. Другое дело, что она ограничена во времени: когда ипотеку позволяют растянуть до 30 лет, рассрочка редко кем предлагается более чем на один год. А второе отличие кроется в первоначальном платеже: при рассрочке он может достигать 70% от общей стоимости квартиры. И от него никак не отказаться. А сходство между ипотекой и рассрочкой определяется в обязательных ежемесячных платежах.

Другое дело, что она ограничена во времени: когда ипотеку позволяют растянуть до 30 лет, рассрочка редко кем предлагается более чем на один год. А второе отличие кроется в первоначальном платеже: при рассрочке он может достигать 70% от общей стоимости квартиры. И от него никак не отказаться. А сходство между ипотекой и рассрочкой определяется в обязательных ежемесячных платежах.

Помимо прочего, рассрочка не подразумевает обычно оплату страховки и других обязательных платежей, что требуют банки. Почему же застройщики предлагают, по сути, очень выгодные условия? Неужели они так спокойно идут на риск? Часто рассрочка предлагается на квартиры в еще строящемся доме. Это, в конце концов, оборачивается ситуацией, когда вклады населения оплачивают строительство отдельно взятой квартиры. И когда дом вводится в эксплуатацию, то задолженность перед застройщиком уже погашена (стоит ли погашать ипотеку досрочно читайте тут). Поэтому им выгодны такие условия.

Кому подойдет покупка квартиры в рассрочку?

Рассрочка, в принципе, дорогое удовольствие, и позволить ее себе может не каждый человек. Очень популярна она среди слоя населения, которое по каким-то причинам не может сразу взять полную сумму для оплаты квартиры, и им удобно оплачивать ее по частям. Скорее всего, подобное применимо для тех, кто занимается собственным бизнесом. Большие «серые» зарплаты также текут в рассрочку. Это объясняется тем, что банки с опаской смотрят на такой вид заработка, а застройщик более лоялен. Еще одной прослойкой населения, использующей рассрочку, являются те, которые рассчитывают в ближайшее время на получение большой суммы денег (наследство, раздел имущества по суду и другое), а данную квартиру упускать не хотят.

Очень популярна она среди слоя населения, которое по каким-то причинам не может сразу взять полную сумму для оплаты квартиры, и им удобно оплачивать ее по частям. Скорее всего, подобное применимо для тех, кто занимается собственным бизнесом. Большие «серые» зарплаты также текут в рассрочку. Это объясняется тем, что банки с опаской смотрят на такой вид заработка, а застройщик более лоялен. Еще одной прослойкой населения, использующей рассрочку, являются те, которые рассчитывают в ближайшее время на получение большой суммы денег (наследство, раздел имущества по суду и другое), а данную квартиру упускать не хотят.

Лучшая финансовая стратегия — взять ипотеку (полный анализ ситуации на октябрь 2017)

Договор о покупке квартиры в рассрочку

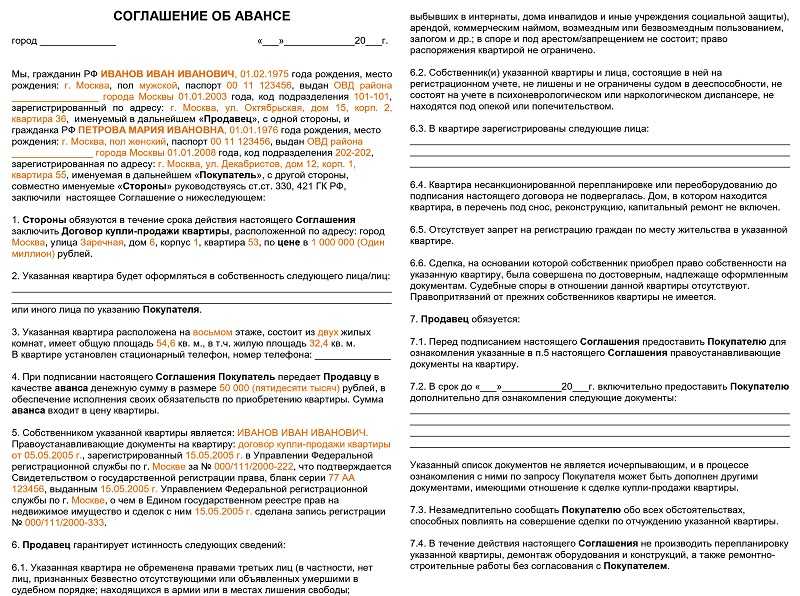

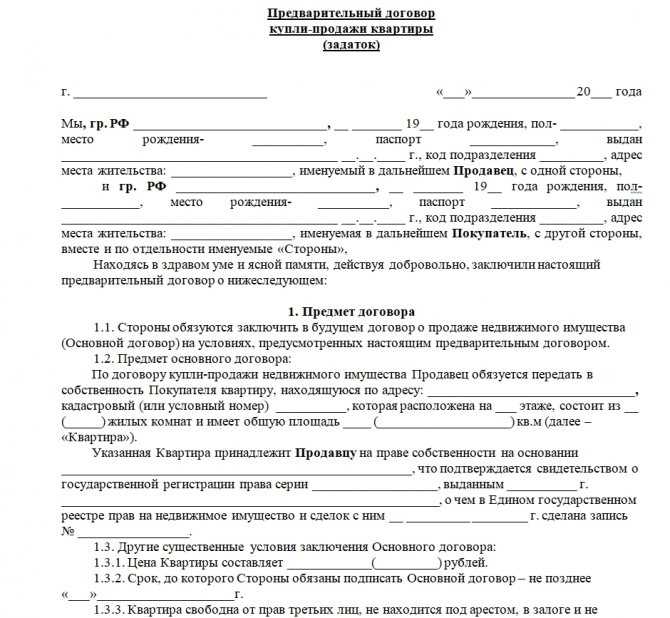

Приобретая жилье в рассрочку, заключается предварительный договор купли продажи, либо договор об участии в долевом строительстве или же просто договор купли-продажи. После того как застройщик получит разрешение не ввод здания в эксплуатацию жилье можно продать в рассрочку, но только по предварительному договору о купле-продаже.

Покупка жилья в рассрочку не позволяет владельцу распоряжаться ею полноценно. В большинстве случаев застройщики добавляют пункт в договор, который гласит, что покупатель не имеет права продавать квартиру, делать в ней перепланировку или сдавать в аренду до тех пор, пока не выплатить последний взнос.

Если возникают финансовые сложности или нет возможности полностью до конца выкупить у застройщика квартиру, можно с ним заключить договор о расторжении ДДУ и получить часть внесенной ранее суммы и передать все свои обязанности и полномочия по договору иному лицу, но только с разрешения самого застройщика. Также для выплаты оставшегося долга можно привлечь ипотечные средства.

Как видно, рассрочка слишком дорогое удовольствие. Но все же, она пользуется определенной популярностью.

Подводные камни при покупке квартиры в рассрочку

Рассрочка на самом деле довольно простая форма приобретения жилья, которая не обязывает потенциальных покупателей собирать документацию, предъявлять доказательства своей возможности платежеспособности, а также страховать свою ответственность.![]() Но все же в ней присутствуют различные нюансы и подводные камни, которые стоит раскрыть подробно.

Но все же в ней присутствуют различные нюансы и подводные камни, которые стоит раскрыть подробно.

Нужно сказать, что рассрочка может быть предоставлена на большой срок – до трех лет и более маленький – от трех месяцев до полугода. Причем годовой процент у краткосрочной рассрочки отсутствует, а у долгосрочной составляет 12 процентов.

Также стоит отметить, что если право собственности зарегистрировано на квартиру раньше, чем за нее была выплачена вся сумма рассрочки в полном объеме, то на нее восходят обременения, которые происходят по закону. Если же застройщик не сдал жилой дом вовремя, то с него можно потребовать на основании решения суда двойной размер суммы процентной ставки рефинансирования Центрального Банка Российской Федерации, за все потерянное время в виде неустойку.

Рассрочка в сделках с недвижимость. как способ мошенничества

Опубликовано: 25.01.2021

Вопрос, как правильно организовать процесс сделки и произвести расчет волнует многих покупателей. На этом этапе чаще всего совершают ошибки. Нередко ситуацию приходится разрешать в суде.

На этом этапе чаще всего совершают ошибки. Нередко ситуацию приходится разрешать в суде.

Новая история в постоянной рубрике “Мошенничество в недвижимости” как раз об этом. В этой статье разберемся, чем опасна рассрочка в сделках с недвижимостью. И расскажем, что необходимо учесть, чтобы избежать проблем.

Какие варианты расчета между сторонами существуют?

- До подписания договора. Сначала покупатель передает деньги, после чего стороны подписывают договор купли-продажи и происходит переход права собственности.

- После подписания договора. Сначала стороны подписывают договор купли-продажи. После чего покупатель должен передать продавцу прописанную в договоре сумму денег в согласованный срок. Если сделка проходит с привлечением кредитных средств, то в момент подписания договора передается первая часть стоимости объекта недвижимости. Оставшуюся сумму перечисляет банк в согласованный срок.

Как рассчитаться при купле-продаже квартиры и не потерять все. Большая инструкция от Авангарда

Если заключается договор купли-продажи с расчетом после его подписания с использованием банковского кредита, риски для продавца и покупателя минимальны. Сторонам нужно только договориться о компенсации курсовой разницы. Ведь сумма, приходящая на счет продавца, всегда в белорусских рублях. И при конвертации в иностранную валюту, может не соответствовать его ожиданиям. Переход права собственности на объект происходит только после полного расчета и подписания сторонами акта приемки-передачи.

Срок расчетов также согласовывается сторонами. Например, при сделках с использованием банковского кредита обычно это не менее 1-3 недель. Если покупатель использует кредитование от Беларусбанка по системе стройсбережений, как правило, деньги перечисляются продавцу в течение 30 календарных дней. Если для покупки используются чеки “Жилье”, то от момента заключения договора купли-продажи до получения продавцом денег, может пройти около 2 месяцев.

В чем опасность рассрочки?

Самым рискованным видом расчетов является рассрочка. Мы говорим о сделках между физическими лицами. Продажа жилья в рассрочку застройщиками не рассматривается.

Опасность рассрочки рассмотрим на примере ситуации, которая произошла в Беларуси почти 8 лет назад. Но суды продолжаются до сих пор.

На вторичном рынке недвижимости Минска появился объект А. Стоимость была достаточно высокой, около 200 000$ в эквиваленте. Объект продавался без отделки и ремонта. Спустя время нашелся покупатель, который захотел приобрести этот объект. Предложил рассрочку. Стороны договорились, что при подписании договора купли-продажи, покупатель передаст около 25% от стоимости объекта. Оставшаяся часть будет передана в течение года.

Также стороны согласовали, что переход права собственности произойдет сразу, после внесения первого платежа. Сделка состоялась, покупатели начали заниматься ремонтом и зарегистрировали семью в новом месте. Продавцы же начали ждать денег.

К оговоренному сроку покупатель сообщил, что не сможет внести необходимую для завершения сделки сумму. Ремонт был практически завершен, а семья покупателя постоянно проживает в новой недвижимости.

Сделка купли-продажи осуществлялась сторонами самостоятельно. Стоит отметить, что на определенном этапе продавец хотел задействовать в сделке риэлтора, но отказался от этой идеи. Со стороны покупателя присутствовал юрист, который совместно с покупателем лоббировали идею передачи права собственности продавцом до полного расчета. Продавец поддался уговорам.

Поскольку платежи со стороны покупателей отсутствовали, продавец принял решение расторгнуть договор. Договориться о приемлемом варианте расчетов продавцу с покупателем не удалось. Практически завершенный ремонт и зарегистрированная семья покупателей с несовершеннолетними детьми, осложняла разрешение ситуации.

Странность ситуации заключалась в том, что на ремонт покупатель находил средства, а для расчета с продавцом — нет.

Далее начались суды: о расторжении договора купли-продажи, о принудительном выселении, встречный иск о компенсации стоимости ремонта. Множество экспертиз и оценок, расходы на помощь адвокатов и всевозможные обжалования. Процесс растянулся на годы. Семья покупателей долгое время проживала в спорном объекте, несмотря на суды. Принимались и отменялись решения суда. На определенном этапе покупатель начал демонтировать ремонт для передачи объекта продавцу. Потом это решение было отменено, и продавцу, выдвигалось требование возместить уже разрушенный ремонт.

На момент подготовки статьи процесс не завершен. Чем закончится ситуация — не ясно. Возможные варианты исхода:

- Из-за расторжения договора купли-продажи, продавец вернет покупателю уплаченную сумму. А покупатель должен вернуть объект в исходном состоянии.

- Продавец вернет уплаченную покупателем сумму, и будет вынужден компенсировать ему стоимость ремонта.

А покупатель должен вернуть объект в исходном состоянии.

А покупатель должен вернуть объект в исходном состоянии. Возможны и иные варианты развития событий.

Стоит отметить, что за период судебных тяжб, стоимость объекта недвижимости снизилась примерно на 35%. Финансовые расходы на адвокатов и гос. пошлины, стресс и неопределенность вместо нормальной сделки из-за неправильной оценки рисков и юридической неподготовленности. А еще стоит учесть упущенную выгоду продавца из-за невозможности на протяжении 8 лет распоряжаться как 150 000$, так и вернуть объект. Доказать, что у покупателя был умысел на мошенничество с целью завладения недвижимостью за четверть стоимости — нереально. В данной ситуации присутствует злоупотребление правом. Чью сторону примет суд до сих пор не ясно.

Как обезопасить себя?

- Переход права собственности на объект должен происходить только после полного расчета между сторонами за объект недвижимости. Если вы все же согласились на переход права собственности до полного расчета, обязательно наложите на объект залог в вашу пользу. Это не позволит покупателю продать объект до полного расчета с вами, но не застрахует от ситуации, аналогичной разбираемой в этой статье. Поэтому соглашаться на переход права собственности до полного расчета стоит только в случае незначительности остатка по рассрочке и коротких сроках.

- Безопаснее не передавать объект до полного расчета.

- Если вы все же решили передать объект в пользование до окончательного расчета и перехода права собственности покупателю, заключите договор найма. В нем должны быть четко определены права арендатора. В том числе можно предусмотреть возможность выполнения или невыполнения ремонтных работ.

- Обязательно согласовывайте порядок и очередность платежей по договору купли-продажи. Четко пропишите, какая сумма до какого числа должна быть передана. Также в договоре должна быть предусмотрена пеня за просрочку по каждому из пунктов. Ее размер лучше установить выше, чем предусмотрено законодательством. В приведенном примере, пропуск первых платежей стал бы сигналом для продавца, что сторона покупателя не выполняет свои обязанности по договору.

- В случае расторжения договора из-за того, что покупатель не соблюдает порядок выплат, должна быть предусмотрена сумма неустойки для продавца.

Если вы все же согласились на переход права собственности до полного расчета, обязательно наложите на объект залог в вашу пользу. Это не позволит покупателю продать объект до полного расчета с вами, но не застрахует от ситуации, аналогичной разбираемой в этой статье. Поэтому соглашаться на переход права собственности до полного расчета стоит только в случае незначительности остатка по рассрочке и коротких сроках.

Если вы все же согласились на переход права собственности до полного расчета, обязательно наложите на объект залог в вашу пользу. Это не позволит покупателю продать объект до полного расчета с вами, но не застрахует от ситуации, аналогичной разбираемой в этой статье. Поэтому соглашаться на переход права собственности до полного расчета стоит только в случае незначительности остатка по рассрочке и коротких сроках.Возможны и иные схемы мошенничества, в том числе со стороны недобросовестных продавцов. Продавец может заключить договор купли-продажи, согласовать порядок платежей. А получив несколько первых платежей, перестать выходить на связь.

Возможен вариант, когда стороны согласовали цену объекта недвижимости, но зафиксировали ее в договоре купли-продажи без привязки к эквиваленту доллара США по курсу Национального банка Республики Беларусь. В таком случае, предполагая изменения курса рубля, покупатель может занять выжидающую позицию. В результате, продавец получит иную сумму, по сравнению с запланированной.

В результате, продавец получит иную сумму, по сравнению с запланированной.

Некоторые покупатели, пользуясь неосведомленностью продавцов, намеренно заключают договор купли-продажи объектов недвижимости в рассрочку, и согласовывают переход права собственности сразу, до полной выплаты. Стоит учитывать, что если данный объект не находится в залоге, то покупатель может им распоряжаться. А значит без ведома продавца такая недвижимость может быть перепродана еще раз третьим лицам. Эта ситуация может стать предметом судебных разбирательств, если первый договор не будет исполнен.

Сделки с рассрочкой платежа — всегда риск. Если вы приняли решение продавать или покупать недвижимость в рассрочку, обязательно проконсультируйтесь с опытным риэлтором или юристом.

Хотите получить бесплатную консультацию риэлтора? Обращайтесь, будем рады помочь: +375 29 105 61 61.

Как купить дом с кем-то еще

Могут ли два человека вместе купить дом?

Довольно часто два человека вместе покупают дом. И ваш сопокупатель не обязательно должен быть вашим супругом; вы можете купить вместе с другом, членом семьи или даже деловым партнером.

И ваш сопокупатель не обязательно должен быть вашим супругом; вы можете купить вместе с другом, членом семьи или даже деловым партнером.

Если вы покупаете дом с кем-то еще, вы оба будете платить по ипотеке. Вы также будете участвовать в приросте капитала и других привилегиях, связанных с владением домом.

Кроме того, может быть намного проще позволить себе дом, если вы разделите расходы с другим покупателем. Вот как это работает.

В этой статье (Перейти к…)

- Кто может купить вместе?

- Как совместно купить дом

- Плюсы и минусы

- Созаемщик против поручителя

- Кто покупает вместе с

- Могут ли участвовать в совместной покупке более двух человек?

- Часто задаваемые вопросы о совместных покупках

Кто может вместе купить дом?

Самый распространенный вид совместной собственности – это когда супружеская пара вместе покупает дом. Но другие типы сопокупателей также разрешены ипотечными кредиторами.

- Пары, не состоящие в браке

- Друзья

- Родственники

- Партнеры-инвесторы, которые хотят сдать в аренду или перепродать дом

пожилой родитель. В моем районе несколько поколений семьи также часто покупают дом на одну семью из-за удобства того, что этот дом может предложить», — говорит Джейсон Гелиос, риелтор из Юго-Восточного Мичигана.

«У меня также были друзья и влюбленные пары, которые хотели вместе купить дом, потому что им не нравилось то, что им предлагала квартира», — добавляет он.

Эрик Чебил — основатель и генеральный директор Cher, компании по недвижимости, продвигающей совместное владение недвижимостью. И он говорит, что совместное владение сегодня более популярно, чем думают многие потенциальные покупатели.

«Например, если у вас есть друг, который копил деньги на свой первый дом, но не хочет нести ответственность за то, чтобы быть единоличным владельцем дома, вы можете купить его вместе с ним в качестве совладельцев», — говорит он.

Как два человека могут купить дом

Концепция покупки дома с кем-то еще относительно проста для понимания. Совместная покупка по существу означает, что вы являетесь созаемщиком по ипотечному кредиту.

С точки зрения процесса покупки жилья, очень мало изменений. Вы оба вместе подадите заявку на получение кредита, и каждый из вас пройдет те же финансовые проверки, что и покупатель дома, состоящий в браке или в браке.

Есть четыре ключевых момента, о которых следует помнить при покупке дома с кем-то еще:

- Каждый созаемщик является основным заявителем в заявке на получение кредита

- Обе стороны подписывают акт на дом и указаны в титуле

- Оба лица несут юридическую ответственность за платежи по ипотеке

- капитал, который со временем дорожает.

«Когда у вас есть два созаемщика, оба [обычно] указаны в ипотечном кредите как совместные арендаторы или жильцы. Это означает, что обе стороны намерены жить в доме в качестве основного места жительства и имеют равные права собственности на недвижимость. Это также обязывает обе стороны выплатить ипотечный кредит», — говорит Гелиос.

Это также обязывает обе стороны выплатить ипотечный кредит», — говорит Гелиос.

«Важно знать, что каждый созаемщик будет иметь равный процент доли в собственности и принимать любые решения, касающиеся ее использования, без необходимости консультироваться с другим владельцем», — добавляет Чебил.

«Они также будут нести ответственность за оплату своей пропорциональной доли расходов, связанных с содержанием и ремонтом дома, а также за налоги на недвижимость и страхование домовладельцев, связанных с недвижимостью», — продолжает он.

Преимущества покупки дома на двоих

Одним из преимуществ покупки дома у другого заемщика является то, что это может снизить вашу ипотечную ставку и увеличить бюджет на покупку жилья. Также может быть проще получить кредит, если вы находитесь на грани того, чтобы иметь право на получение кредита.

«Для целей квалификации кредита ваши два дохода будут просто объединены, чтобы определить, сколько вы можете занять, хотя ваши совокупные существующие долги также будут учитываться», — отмечает Джон Мейер, кредитный эксперт The Mortgage Reports и лицензированный MLO.

Мартин Орефис, основатель Rent To Own Labs, соглашается.

«Большой финансовый плюс получения созаемщика заключается в том, что ваш совокупный доход учитывается при подаче заявки на ипотеку, если вы того пожелаете, а это означает, что вы с большей вероятностью получите одобрение на более высокую сумму кредита», — говорит он.

Более того, вместе вы, вероятно, сможете внести больший первоначальный взнос, чем если бы вы покупали в одиночку. Вы также будете нести расходы на владение, включая техническое обслуживание, ремонт и улучшение дома.

Недостатки покупки дома на двоих

Имейте в виду, что покупка дома с другим человеком не панацея, если у вас есть финансовые проблемы.

Если у одного заемщика более низкий кредитный рейтинг или более крупные долги, которые могут повлиять на квалификацию, вы можете исключить доход этого заемщика, если другой заемщик может соответствовать требованиям самостоятельно. В противном случае вам может быть предложена более высокая процентная ставка или, что еще хуже, вам будет полностью отказано в финансировании.

Однако самый большой риск наличия созаемщика заключается в том, что одна из сторон может быть не в состоянии выполнить свои финансовые обязательства.

Если один из совладельцев потеряет работу и не сможет внести свой вклад в ежемесячные расходы на жилье, другой владелец должен будет покрыть дефицит, чтобы обеспечить оплату всех счетов.

Еще один недостаток совместного владения? Может быть трудно договориться по некоторым вопросам, например, кто и когда отвечает за содержание дома, и что делать, если одна сторона хочет продать дом, а другая нет.

«Лучший совет для тех, кто серьезно относится к этой идее, — это поговорить с опытным юристом по недвижимости в штате, где существует недвижимость», — рекомендует Кит Бейкер, преподаватель недвижимости в кампусе Далласского колледжа в Норт-Лейк.

«Большинство адвокатов предложат вам заключить соглашение о совместном проживании и отдельное соглашение о собственности», — говорит Бейкер. «Первый обычно определяет распоряжение домом в случае распада или смерти одной из сторон, а также описывает финансовые обязательства каждого человека перед домом.

«Последний должен подробно перечислить любые бытовые приборы, мебель и другие предметы личного имущества, ввезенные в совместное хозяйство и накопленные за период вашего совместного проживания, и указать, как это имущество будет распределяться и распоряжаться, если одна или обе стороны решат съезжать.»

Созаемщик не всегда должен жить с вами в доме. Также возможно иметь «не проживающего созаемщика», иногда называемого «поручителем».

«Поручитель — это когда вторичный заявитель соглашается погасить кредит, если основной заявитель не выполняет свои обязательства по ипотеке. Поручитель не имеет права занимать дом и не указан в титуле или акте, но помогает заемщику получить ипотечный кредит», — говорит Гелиос.

Поручитель, по сути, выступает в роли «гаранта», гарантирующего возврат долга. Это лицо несет ответственность за погашение долга, если владелец/основной заемщик не в состоянии это сделать.

Хорошим примером поручителя является родитель, который подписывает ипотечный кредит для своего взрослого ребенка, который в противном случае не смог бы претендовать на финансирование.

Важно отметить, что хотя созаемщик, не проживающий в доме, не живет с вами в доме, он по-прежнему считается «заемщиком» по ипотечному кредиту. Это означает, что они должны пройти тот же процесс подачи заявки и финансовые проверки. И они в равной степени несут ответственность за погашение ипотечного кредита.

На что обратить внимание с созаемщиком

Разумно тщательно выбирать созаемщика по многим причинам, упомянутым ранее. Перед заключением настоящего соглашения примите во внимание следующее:

- Высокая репутация одного человека не компенсирует плохой репутации другого человека. Поэтому убедитесь, что у вас обоих хорошие кредитные рейтинги, и тщательно проверили свои кредитные отчеты на наличие ошибок и проблем, которые необходимо решить, прежде чем подавать заявку на получение кредита.

- Долги обоих созаемщиков учитываются в соотношении долга к доходу соотношение. Кредиторы предпочитают коэффициент DTI, который находится в приемлемом диапазоне или ниже определенного порога, часто DTI составляет 43 процента или ниже для обычных кредитов или кредитов FHA и 41 процент для кредитов USDA и VA. Если у вашего созаемщика большие долги, это может поставить под угрозу вашу совместную заявку на ипотеку

- Каждая сторона находится на крючке для погашения ипотечного кредита, независимо от того, что происходит в отношениях. «Когда несколько покупателей, не состоящих в браке, рассматривают возможность совместной покупки, например, дома, им следует подумать о своих отношениях и о том, как они будут ответственно управлять домом, и заранее установить ожидания», — советует Гелиос. «Должно быть ясно, кто и чем будет заниматься, когда речь идет о совместном владении домом»

- Один из созаемщиков не обязан проживать в доме в качестве своего основного места жительства. Это лицо называется созаемщиком, не проживающим в квартире

- Заручитесь помощью надежного и знающего юриста по недвижимости. Этот эксперт может составить дополнительное соглашение, в котором будет указано, кто и за что отвечает. Просто не забудьте внимательно рассмотреть своего совладельца как с точки зрения финансов, так и с точки зрения ваших личных отношений с ним», — добавляет Орефиче.

Могут ли более двух человек вместе купить дом?

Что делать, если вы хотите купить дом для нескольких членов семьи или небольшой группы друзей? Хорошей новостью является то, что вам может быть разрешено иметь трех или более созаемщиков по кредиту, праву собственности и делу.

Обычная ипотека, обеспеченная Freddie Mac, позволяет иметь до пяти созаемщиков, а ссуда, обеспеченная Fannie Mae, допускает до четырех созаемщиков.

Когда речь идет об ипотечных кредитах VA, USDA и FHA, не существует установленного ограничения на количество разрешенных созаемщиков. Тем не менее, вы можете ожидать тщательного изучения со стороны кредиторов, если вы надеетесь купить с большой группой людей.

«Несмотря на то, что не существует установленного ограничения на количество людей, которые могут одновременно подать заявку на определенные ипотечные кредиты, было бы сложно найти кредитора, который позволил бы чрезмерному количеству людей получить один кредит. Максимум, что я видел, когда подавали заявку на ипотеку вместе, — это четыре кандидата», — говорит Гелиос.

Покупка дома с кем-то другим: часто задаваемые вопросы

Может ли дом быть на имя двух человек?

Да. Двум созаемщикам, каждый из которых имеет право на финансирование, разрешено иметь ипотечный кредит, а также право собственности на дом.

Могут ли два друга вместе купить дом?

Да. Два друга, в том числе пара, не состоящая в браке, а также два родственника или два партнера-инвестора, могут вместе приобрести дом в качестве созаемщиков по ипотечному кредиту.

Кому принадлежит дом, если в ипотеке значатся два имени?

Каждый созаемщик, указанный в ипотеке, также является совладельцем и имеет долю в доме. Это означает, что каждая сторона несет равную финансовую ответственность за погашение ипотечного долга, и, когда придет время продавать, прибыль от продажи, как правило, будет поровну разделена между всеми совладельцами.

Сколько человек может быть по ипотеке?

Обычная соответствующая ипотека, обеспеченная Fannie Mae, допускает до четырех созаемщиков по кредиту. Freddie Mac позволит иметь до пяти созаемщиков. Ипотечные кредиты FHA, USDA и VA не имеют установленного ограничения на количество разрешенных созаемщиков, хотя более четырех или пяти крайне редко.

Каковы недостатки совместной собственности?

Если у одного заемщика более низкий кредитный рейтинг и/или более крупные долги, которые могут повлиять на получение кредита, кредитор может повысить процентную ставку или отказать в финансировании. Кроме того, если один созаемщик не в состоянии внести финансовый вклад в покрытие расходов на жилье, включая выплату ипотечного кредита, другой созаемщик должен будет покрыть недостающую сумму. Также может быть сложно договориться с обеими сторонами о том, кто за что отвечает и что делать, если одна сторона хочет продать дом, а другая нет.

Каковы преимущества покупки дома вместе с другом?

Самым большим преимуществом покупки дома с другим созаемщиком является то, что ваш совокупный доход, скорее всего, позволит вам получить одобрение на более высокую сумму кредита. Кроме того, вместе вы, вероятно, сможете внести больший первоначальный взнос, чем при покупке в одиночку. Вы также будете нести расходы на владение, включая техническое обслуживание, ремонт и улучшение дома.

Проверьте варианты покупки дома

Совместная покупка может быть отличным способом поделиться преимуществами владения жильем, оплачивая лишь часть стоимости.

Если вы хотите купить с кем-то еще, убедитесь, что вы оба имеете право на ипотеку. Свяжитесь с кредитором, чтобы узнать, соответствуете ли вы требованиям и сколько дома вы можете позволить себе вместе.

Налоговые льготы при продаже дома в рассрочку

Концепция оплаты чего-либо в рассрочку знакома почти всем.

Вместо того, чтобы оплачивать всю стоимость товара авансом, вы платите немного в течение нескольких месяцев или лет. Люди обычно покупают такие предметы, как мебель и бытовая техника, в рассрочку. Однако этот способ оплаты не ограничивается такими предметами домашнего обихода. Потребители могут приобрести в рассрочку практически все, в том числе недвижимость. Продажа недвижимости в рассрочку существовала всегда.Продажа в рассрочку: одна из форм финансирования продавца

Продажа недвижимости в рассрочку является формой финансирования продавца. Вместо того, чтобы занимать деньги в банке или другом финансовом учреждении для оплаты продавцу, покупатель берет взаймы у продавца. Покупатель и продавец заключают соглашение о рассрочке, по которому покупатель соглашается внести первоначальный взнос и оплатить оставшуюся часть продажной цены в течение нескольких лет. Это может быть один год или сто; решать покупателю и продавцу. Покупатель также обязуется выплачивать проценты по платежам.

Опять же, покупатель и продавец должны договориться о процентной ставке — она может быть выше или ниже ставок, взимаемых ипотечными кредиторами. Продавец обычно забирает у покупателя закладную на покупку. Таким образом, обещание покупателя заплатить продавцу обеспечивается имуществом, то есть, если покупатель не платит, продавец может лишить права выкупа и вернуть имущество.Налоговые льготы при продаже в рассрочку

Любая продажа, при которой хотя бы один платеж не должен быть произведен до следующего года, квалифицируется как продажа в рассрочку для целей налогообложения. О таких продажах необходимо сообщать в IRS с использованием метода рассрочки, если только продавец не отказывается от использования этого метода, подав заявку в IRS.

При оплате в рассрочку платежи, полученные продавцом, делятся на два класса:

- выручка от продажи и

- Возврат продавцом основы (стоимости) в собственность.

Налоги не должны уплачиваться с той части платежей, которая представляет собой возврат основы — суммы, первоначально уплаченной продавцом за недвижимость.

Налог должен быть уплачен с той части, которая представляет собой прибыль от продажи; это выплачивается по ставкам на прирост капитала, которые обычно ниже, чем обычные ставки подоходного налога. Продавец также должен платить регулярный подоходный налог с процентов, выплачиваемых каждый год. В следующем примере показано, как это работает (для простоты цена продажи дома составляет 100 000 долларов).Пример: Лиз продает свой арендованный дом Дереку за 200 000 долларов. Дерек платит Лиз первоначальный взнос в размере 20 000 долларов и соглашается выплатить остаток равными частями по 20 000 долларов в течение следующих девяти лет плюс 5% годовых. Лиз заплатила за дом 80 000 долларов и владеет им бесплатно; таким образом, ее общая прибыль составляет 200 000 долларов – 80 000 долларов = 120 000 долларов. Это означает, что 60 % каждого платежа представляют собой прибыль от продажи, а остальные 40 % — это возврат базиса Лиз. Когда Лиз получит свои ежегодные платежи в размере 20 000 долларов от Дерека, ей придется заплатить налог на прирост капитала с 12 000 долларов.

Ей также придется платить налог по обычным ставкам дохода на 10 000 долларов в виде процентов, которые она получает каждый год.Зачем продавцу это делать? Разве не всегда лучше заранее получить всю цену продажи? Не всегда. Есть много случаев, когда продавцу лучше получать оплату в течение нескольких лет. Если бы Лиз из приведенного выше примера заплатили авансом цену продажи в размере 200 000 долларов, ей пришлось бы заплатить налог со всей своей прибыли в размере 120 000 долларов в год продажи. При продаже в рассрочку она платит налог в размере 12 000 долларов каждый год в течение 10 лет. Она платит налог на эту сумму по ставке долгосрочного прироста капитала в размере 15% в размере 1800 долларов в год. Но она также получает проценты от Дерека на 200 000 долларов. Это означает, что после того, как она заплатит налог, у нее фактически останется 19 долларов.8 200 зарабатывающих процентов. Если бы Лиз получила всю цену продажи в размере 200 000 долларов авансом, ей пришлось бы заплатить налог на прирост капитала в размере 18 000 долларов со своей прибыли в размере 120 000 долларов в год продажи.

Это оставляет ей всего 182 000 долларов на проценты.Экономия средств при продаже в рассрочку

Продажа в рассрочку также может сэкономить деньги продавцов, если доход от продажи поместит их в более высокую налоговую категорию, если они получат его в течение одного года. Это особенно важно для продавцов с более высоким доходом, которые могут облагаться налогом на чистый доход от инвестиций в размере 3,8%. Одинокие налогоплательщики со скорректированным валовым доходом (AGI) более 200 000 долларов США, а также граждане, подающие совместную декларацию, которые имеют AGI более 250 000 долларов США, облагаются этим налогом. В зависимости от своего дохода такие налогоплательщики в конечном итоге платят налог на прирост капитала в размере 18,8% или 23,8% вместо 15% или 20%. Ключом к тому, чтобы избежать этого налога, является поддержание вашего AGI ниже этих пороговых уровней. В этом вам поможет продажа в рассрочку.

Недостатки продажи недвижимости в рассрочку

Продажа в рассрочку не для всех.

Например, если вы владеете коммерческой недвижимостью, в отношении которой вы произвели значительные амортизационные отчисления, продажа в рассрочку может стать налоговой катастрофой. Это связано с возвратом амортизации, который требует от вас уплаты налога в размере 25% от суммы произведенных вами амортизационных отчислений. Даже если вы используете продажу в рассрочку, вы должны заплатить весь этот налог в том году, когда вы продаете недвижимость. Если вы не получите всю покупную цену авансом, у вас может не хватить денег для уплаты этого налога.Если вы продаете свой дом и имеете право на исключение продажи дома, продажа в рассрочку может не сэкономить вам налогов. Исключение освобождает 250 000 долларов от прибыли от продажи дома для одиноких и 500 000 долларов для семейной подачи совместно. Но если у вас значительно больше капитала, чем применимое исключение, продажа в рассрочку может быть хорошей идеей.

Получите профессиональную консультацию

Дополнительную информацию по этому вопросу см.

Если у вашего созаемщика большие долги, это может поставить под угрозу вашу совместную заявку на ипотеку

Если у вашего созаемщика большие долги, это может поставить под угрозу вашу совместную заявку на ипотеку

Вместо того, чтобы оплачивать всю стоимость товара авансом, вы платите немного в течение нескольких месяцев или лет. Люди обычно покупают такие предметы, как мебель и бытовая техника, в рассрочку. Однако этот способ оплаты не ограничивается такими предметами домашнего обихода. Потребители могут приобрести в рассрочку практически все, в том числе недвижимость. Продажа недвижимости в рассрочку существовала всегда.

Вместо того, чтобы оплачивать всю стоимость товара авансом, вы платите немного в течение нескольких месяцев или лет. Люди обычно покупают такие предметы, как мебель и бытовая техника, в рассрочку. Однако этот способ оплаты не ограничивается такими предметами домашнего обихода. Потребители могут приобрести в рассрочку практически все, в том числе недвижимость. Продажа недвижимости в рассрочку существовала всегда. Опять же, покупатель и продавец должны договориться о процентной ставке — она может быть выше или ниже ставок, взимаемых ипотечными кредиторами. Продавец обычно забирает у покупателя закладную на покупку. Таким образом, обещание покупателя заплатить продавцу обеспечивается имуществом, то есть, если покупатель не платит, продавец может лишить права выкупа и вернуть имущество.

Опять же, покупатель и продавец должны договориться о процентной ставке — она может быть выше или ниже ставок, взимаемых ипотечными кредиторами. Продавец обычно забирает у покупателя закладную на покупку. Таким образом, обещание покупателя заплатить продавцу обеспечивается имуществом, то есть, если покупатель не платит, продавец может лишить права выкупа и вернуть имущество. Налог должен быть уплачен с той части, которая представляет собой прибыль от продажи; это выплачивается по ставкам на прирост капитала, которые обычно ниже, чем обычные ставки подоходного налога. Продавец также должен платить регулярный подоходный налог с процентов, выплачиваемых каждый год. В следующем примере показано, как это работает (для простоты цена продажи дома составляет 100 000 долларов).

Налог должен быть уплачен с той части, которая представляет собой прибыль от продажи; это выплачивается по ставкам на прирост капитала, которые обычно ниже, чем обычные ставки подоходного налога. Продавец также должен платить регулярный подоходный налог с процентов, выплачиваемых каждый год. В следующем примере показано, как это работает (для простоты цена продажи дома составляет 100 000 долларов). Ей также придется платить налог по обычным ставкам дохода на 10 000 долларов в виде процентов, которые она получает каждый год.

Ей также придется платить налог по обычным ставкам дохода на 10 000 долларов в виде процентов, которые она получает каждый год. Это оставляет ей всего 182 000 долларов на проценты.

Это оставляет ей всего 182 000 долларов на проценты. Например, если вы владеете коммерческой недвижимостью, в отношении которой вы произвели значительные амортизационные отчисления, продажа в рассрочку может стать налоговой катастрофой. Это связано с возвратом амортизации, который требует от вас уплаты налога в размере 25% от суммы произведенных вами амортизационных отчислений. Даже если вы используете продажу в рассрочку, вы должны заплатить весь этот налог в том году, когда вы продаете недвижимость. Если вы не получите всю покупную цену авансом, у вас может не хватить денег для уплаты этого налога.

Например, если вы владеете коммерческой недвижимостью, в отношении которой вы произвели значительные амортизационные отчисления, продажа в рассрочку может стать налоговой катастрофой. Это связано с возвратом амортизации, который требует от вас уплаты налога в размере 25% от суммы произведенных вами амортизационных отчислений. Даже если вы используете продажу в рассрочку, вы должны заплатить весь этот налог в том году, когда вы продаете недвижимость. Если вы не получите всю покупную цену авансом, у вас может не хватить денег для уплаты этого налога.