Какие нужны документы для покупки дома с земельным участком?

Юридическая консультация > Административное право > Оформление документов > Какие нужны документы для покупки дома с земельным участком?

Не все знают, но жилой дом и надел земли, прилагаемый к строению, продаются совместно. Новый владелец может распоряжаться пристройками, сараями, банями, бассейнами и беседками, возведенными прежними хозяевами. Поэтому, упоминая приобретаемый частный дом, новых хозяин часто оперирует понятием «домовладение».

Важные документы

Покупка дома с земельным участком – серьезное дело

Решившись на приобретение дома, вы должны будете получить земельный надел (юристы разделяют понятия дом и земля, для них это разные объекты). Нужно тщательно отнестись к проверке документов: факт отсутствия бумаги, не подтверждающий права владения землей, должен вызвать законные вопросы.

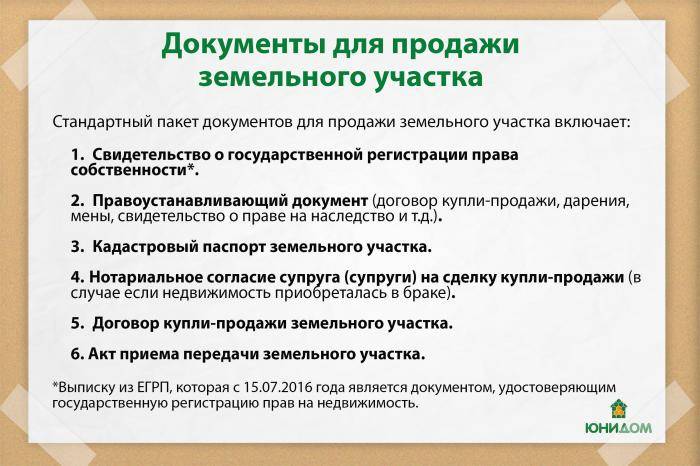

Оформив документы на дом, вы столкнетесь с трудностями по переоформлению земельного надела. Продавец должен собрать следующие документы:

Продавец должен собрать следующие документы:

- Правоудостоверяющие бумаги: свидетельство о регистрации права собственности, свидетельство приемной комиссии о введении объекта в эксплуатацию (если дом построен продавцом).

- Правоустанавливающие бумаги: свидетельство о праве собственности, документы, характеризующие характер перехода недвижимости к новому владельцу: свидетельство о праве наследования, договор продажи или дарения.

- Бывают случаи, когда приобретается недостроенный дом. В этом случае потребуется свидетельство о праве собственности на недостроенное строительство. Если объект не отмечен в БТИ, этот недочет может исправить нотариус, присутствующий при оформлении сделки по покупке недвижимости.

- Договор купли-продажи земельного надела.

- Документ, подтверждающий право собственности на землю.

- Технический паспорт жилого объекта.

- Кадастровый документ.

- Выписка из госреестра, подтверждающая отсутствие обременений.

- Выписка из домовой книги, учитывающая всех прописанных в доме.

- Справка, выдаваемая сотрудником налоговой службы, об отсутствии задолженностей по земельному и имущественному налогам.

- Выписки из ЖКХ, подтверждающие отсутствие задолженностей.

- Документ от супруга, в котором он дает согласие на продажу дома и обязуется вовремя выписаться из продаваемого жилья (заявление заверяет нотариус).

- В случае наличия у продавцов детей, необходимо получить разрешение органов опеки на продажу недвижимости.

- Если у хозяина есть совладельцы, имеющие право на покупку дома в первую очередь, они должны написать отказную.

- Жилье, находящееся в ипотеке, продается с разрешения заемщика.

- Паспорт на недвижимость.

Проверка документов

Не стоит лениться и узнать все тонкости коммунальных вопросов

Покупка недвижимости – процедура ответственная. От покупателей требуется повышенная бдительность: беглое изучение документов чревато серьезными последствиями. Родственники продавца могут найти огрехи в документах и, заручившись поддержкой юриста, оформить судебный иск против доверчивых покупателей. Поездки в суд и выматывающие разбирательства – неприятные процедуры.

Поездки в суд и выматывающие разбирательства – неприятные процедуры.

Сначала нужно проанализировать данные свидетельства о госрегистрации права на покупаемый объект. В документе в обязательном порядке прописывается адрес, кадастровый номер и данные о владельце. Их нужно сличить с информацией, имеющейся в паспорте.

Не стоит совершать сделку с людьми, не имеющими кадастрового и технического паспорта. В 2014 году появился новый документ – технический план, но технический паспорт на помещения в старых домах не утратил своей силы. Срок действия технических документов – 5 лет, поэтому важно уточнить дату выдачи документов.

Добросовестный продавец всегда предоставляет выписку из ЕГРП – это показательный документ, говорящий о юридическом статусе недвижимости. Не стоит добавлять себе проблем и покупать арестованную недвижимость или дом, находящийся в залоге. Это серьезный документ, отсутствие которого может иметь серьезные последствия.

Стоит обеспокоиться качеством предоставления газа, воды, уточнить наличие коммунальных задолженностей.

Не стоит лениться, лучше осуществить самостоятельную сверку заявленных показателей и цифр из квитанции.

Не стоит лениться, лучше осуществить самостоятельную сверку заявленных показателей и цифр из квитанции.На что обратить внимание при покупке дома с участком

Дом и участок – это разные объекты

Нужно понимать, что в юридическом понимании дом и участок – различные объекты, на которые должны иметься индивидуальные документы. Незаконен факт продажи дома и земельного надела на отдельных основаниях. Продавец обязан предоставить оба типа документов.

Важно, чтобы покупатель понимал: даже на недостроенный дом должно иметься свидетельство о регистрации, учитывающее особенности недостроенных объектов. Отсутствие указанного документа может иметь плачевные результаты: объект могут назвать самостроем и снести. При покупке недвижимости важно:

- Проанализировать расположение построек – они должны находиться на территории покупаемого участка.

- Тип постройки должен совпадать с документальными данными.

- Реальные строения и объекты на плане должны совпадать.

- Размеры участка и данные кадастрового плана должны быть идентичны. Это соответствие поможет избежать проблем с соседями, ведь ситуации, когда данные кадастрового документа и реальное положения вещей разнятся, не исключение.

Важно проанализировать грамотность составления кадастрового паспорта. Он состоит из 4 страниц. Первая содержит следующие сведения: номер участка, стоимость, размер, сведения о продающей стороне. Вторая страница является планом объекта. На двух следующих страницах расписан подробный список, описывающий ограничения, налагаемые на будущего владельца земли. Если паспорт состоит из 2 страниц, значит ограничений по использованию участка нет.

Покупка частного строения – ответственная процедура. Новый хозяин получает дом, участок, надворные постройки. Обычно в договорах купли-продажи фигурируют крупные суммы, поэтому нужно тщательно изучить все документы, которыми владеет старый хозяин.

Какие документы нужно проверить при покупке дома и земельного участка? Уточнит видеосюжет:

youtube.com/embed/C-2FL6UrQj8?wmode=transparent&modestbranding=1&autohide=1&showinfo=0&rel=0″ frameborder=»0″ webkitallowfullscreen=»» mozallowfullscreen=»» allowfullscreen=»»>

youtube.com/embed/C-2FL6UrQj8?wmode=transparent&modestbranding=1&autohide=1&showinfo=0&rel=0″ frameborder=»0″ webkitallowfullscreen=»» mozallowfullscreen=»» allowfullscreen=»»> Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Поделиться

ВКонтакте

Класс

Telegram

о чем не рассказал Росреестр

23 сентября 2021

Новости

Росреестр объяснил, как оформить сделку купли-продажи квартиры. Адвокаты дополнили базовые правила полезными советами

Росреестр рассказал, какие документы собрать и какую информацию проверить при продаже и покупке квартиры. Адвокаты по просьбе «АГ» дополнили разъяснения ведомства и дали советы продавцам и покупателям недвижимости.

(Полезные рекомендации вы найдете также в статье «Риски продавца и покупателя недвижимости».)

Росреестр: что делать, если вы продавец

- Если вы не можете присутствовать на сделке, необходимо оформить нотариальную доверенность на продажу квартиры и представление документов в Росреестр на государственную регистрацию.

- Если среди собственников квартиры есть лица, находящиеся под опекой и попечительством (например, дети, совершеннолетние недееспособные или ограниченно дееспособные граждане), необходимо запросить разрешение органов опеки и попечительства на заключение договора купли-продажи.

- Если в квартире кто-то прописан, нужно решить вопрос о снятии человека с регистрационного учета. Это можно сделать на портале госуслуг или обратившись в МФЦ. Потом там же следует заказать выписку из домовой книги, которая позволит покупателю убедиться, что на жилплощади никто не прописан.

- Приобретенная в браке квартира является совместно нажитым имуществом мужа и жены. Поэтому потребуется нотариально удостоверенное согласие супруга на продажу квартиры.

На сайте Росреестра доступен сервис «Жизненные ситуации». Ведомство советует воспользоваться им при подготовке пакета документов. Сервис подскажет, какие документы необходимы в вашей ситуации, и обозначит порядок действий.

Обязательно проверьте покупателя

Адвокат МКА «Тимофеев, Фаренвальд и партнеры» Мария Милюкова:

Продавцу необходимо установить личность и финансовое положение покупателя. Эта несложная процедура может сэкономить силы и время в случае, если покупатель окажется «проблемным».

Если покупатель – гражданин РФ, рекомендуем проверить, действителен ли его паспорт, с помощью сервиса МВД России.

Если покупатель – юридическое лицо и договор купли-продажи предусматривает рассрочку оплаты, нужно внимательно проверить документы, в частности устав юрлица, и получить выписку из ЕГРЮЛ. В выписке должна насторожить информация о наличии недостоверных сведений об учредителях компании-покупателя или о ее юридическом адресе. Налоговая инспекция может начать процедуру исключения юрлица из реестра уже через полгода после внесения сведений о недостоверности. При пропуске трехмесячного срока на представление возражений в случае начала такой процедуры восстановить покупателя в реестре и получить оплату будет крайне проблематично (ст.

Устав юридического лица может предусматривать необходимость получения согласия учредителей на совершение сделок по приобретению недвижимости или сделок, превышающих определенную сумму. На основании финансовой отчетности компании можно установить, не является ли такая сделка крупной (является, если стоимость квартиры превышает 25% балансовой стоимости активов компании). Если указанные критерии соблюдаются, крайне важно получить письменное согласие учредителей на совершение сделки в виде заверенной копии протокола общего собрания участников или акционеров. В противном случае сделка может быть оспорена (см., например, п. 4 ст. 46 Закона от 8 февраля 1998 г. № 14-ФЗ), а продавец должен будет вернуть полученные денежные средства покупателю и вновь оформлять на себя квартиру.

Также желательно через сайт ЕФРСБ удостовериться, что в отношении покупателя – физического или юридического лица не возбуждено дело о банкротстве. Если это все-таки случилось, он, скорее всего, не сможет купить у вас квартиру без согласия арбитражного управляющего. А база судебных приставов позволит установить, не возбуждено ли исполнительное производство, которое может стать основанием для ареста банковских счетов покупателя и существенно затруднить расчеты по сделке.

Если это все-таки случилось, он, скорее всего, не сможет купить у вас квартиру без согласия арбитражного управляющего. А база судебных приставов позволит установить, не возбуждено ли исполнительное производство, которое может стать основанием для ареста банковских счетов покупателя и существенно затруднить расчеты по сделке.

Отнеситесь серьезно к выбору способа расчета по сделке

Адвокат Адвокатской палаты г. Москвы Ирина Язева:

Хотелось бы обратить внимание продавцов недвижимости на ситуацию, когда денежные средства по договору купли-продажи квартиры передаются после регистрации перехода права собственности на имущество и когда покупка оплачивается не посредством аккредитива или использования банковской ячейки, а путем передачи наличных или перевода средств со счета покупателя на счет продавца. В таком случае у продавца нет никаких гарантий, что покупатель передаст денежные средства в срок, установленный договором купли-продажи.

В случае продажи недвижимости с оплатой наличными или путем банковского перевода средств после регистрации перехода права собственности я бы рекомендовала пользоваться п. 5 ст. 488 ГК РФ и прописывать в договоре купли-продажи условие о том, что до момента полной оплаты недвижимое имущество будет находиться в залоге у продавца. Лучше потратить день на снятие залога после оплаты, чем остаться без денежных средств и недвижимости. Может быть такое, что деньги покупатель вам не отдаст, а имущества, кроме приобретенной у вас квартиры, у него не окажется. Тогда получить от него средства не получится. В таком случае можно требовать расторжения договора купли-продажи через суд, но, возможно, придется дойти до Верховного Суда, защищая свои права, и прилично потратиться на адвоката (например, как в ситуации, изложенной в Определении ВС РФ от 15 мая 2018 г.

Помните о налогах

Адвокат МКА «СЕДЛЕКС» Людмила Утюжанина:

Я бы советовала покупателям подумать о вопросах налогообложения. Со ст. 217.1 Налогового кодекса знакомы не все, а потому многие не знают об особенностях освобождения от налогообложения доходов от продажи недвижимости с учетом сроков владения ею. Налог не придется платить, если вы продали недвижимость, которой владеете не менее 5 лет, а в некоторых случаях – не менее 3 лет. Сейчас многие во избежание начисления налога ждут 5 лет, хотя это не всегда нужно. Так, если квартира подарена, перешла по наследству, приватизирована или на дату продажи является единственным жильем, то трехлетнего срока владения будет достаточно, чтобы налог не платить (читайте об этом в материале «Продали недвижимость или получили ее в дар – не забудьте уплатить налог»)

.

Расскажу еще об одном поучительном случае из практики: сделку купли-продажи сопровождал риелтор, и она была нотариальной. Но никто не объяснил продавцу, что он не является налоговым резидентом РФ, так как более 6 месяцев в году проживает на Кипре. В итоге для продавца стало неожиданностью, что он должен уплатить налог с дохода от продажи недвижимости в размере 30%. Продавец потерял 1/3 стоимости квартиры. Причем он мог этого избежать, просто въехав в Россию раньше.

Росреестр: что делать, если вы покупатель

- Убедитесь, что продавец является законным собственником квартиры. Для этого нужно получить выписку из ЕГРН об основных характеристиках и зарегистрированных правах на объект недвижимости. Также можно заказать выписку из ЕГРН о переходе прав, которая позволит понять, как часто менялись собственники квартиры и какие сделки с ней совершались. Получить выписку можно с помощью сервиса на сайте Росреестра, на сайте Федеральной кадастровой палаты и на портале госуслуг.

- Уточните семейный статус продавца. Если на момент приобретения недвижимости он состоял в браке, требуйте согласие супруга на продажу квартиры. Если оно не будет представлено на государственную регистрацию прав вместе с договором купли-продажи, то в ЕГРН внесут отметку, что сделка совершена без необходимого в силу закона согласия супруга. Исключение из ЕГРН такой отметки законодательством не предусмотрено.

- Проверьте, кто зарегистрирован в квартире. Настаивайте, чтобы жильцы были выписаны до совершения сделки. Это избавит вас от конфликтов и необходимости обращаться в суд.

- Узнайте, нет ли у продавца долга по коммунальным платежам. Справку об отсутствии задолженности по форме ЕИРЦ-22 можно заказать в МФЦ, ТСЖ, в управляющей компании или на портале госуслуг.

- Проверьте, была ли в квартире перепланировка. Для этого нужно запросить у продавца технический паспорт. Все изменения в квартире должны быть узаконены, иначе после ее покупки это придется делать вам.

- Для составления договора купли-продажи и представления его на государственную регистрацию потребуются в числе прочего документы, удостоверяющие личность сторон договора (их представителей), и свидетельство о рождении ребенка, если среди собственников – несовершеннолетний. Если квартира приобретается с использованием кредитных средств, для оформления договора купли-продажи понадобится кредитный договор.

- Имейте в виду, что в отдельных случаях, установленных законом, договор купли-продажи квартиры требует обязательного нотариального удостоверения. Например, если продавцом или одним из них является ребенок, не достигший 14 лет, недееспособный или находящийся под опекой гражданин; если супруги, приобретая в долевую собственность квартиру, заключают договор купли-продажи, содержащий элементы брачного договора.

Обязательно проверьте продавца

Адвокат МКА «Тимофеев, Фаренвальд и партнеры» Мария Милюкова:

Порядок действий при покупке квартиры зависит от того, у кого она приобретается – у застройщика или на вторичном рынке. Процедуры проверки продавца в первом и во втором случаях существенно разнятся.

Если квартира приобретается не у застройщика, важно установить личность и финансовое положение продавца, не ограничиваясь проверкой правового статуса квартиры и права собственности продавца на нее. Если продавец – гражданин РФ, рекомендуем убедиться, что его паспорт действителен, с помощью сервиса МВД России. Но следует понимать, что даже такая проверка не дает 100-процентной гарантии благонадежности контрагента. Так, в нашей практике мы столкнулись с необходимостью признания в судебном порядке незаключенными договоров залога квартиры. Сделки были совершены от имени доверителя по украденному паспорту, в который была вклеена чужая фотография. Все спорные сделки без проблем прошли удостоверение нотариусом, МФЦ и Росреестром, а сам гражданин-«продавец» узнал о них только после получения претензии о возврате долга.

Все спорные сделки без проблем прошли удостоверение нотариусом, МФЦ и Росреестром, а сам гражданин-«продавец» узнал о них только после получения претензии о возврате долга.

Проверить продавца – юридическое лицо можно так же, как и покупателя (см. выше).

Также крайне важно удостовериться, что в отношении продавца – физического или юридического лица – не возбуждено дело о банкротстве (информация доступна на сайте ЕФРСБ) и отсутствуют сведения о намерении лица обратиться в суд с заявлением о банкротстве продавца. Необходимо проверить картотеку арбитражных дел на предмет поданных заявлений о банкротстве или крупных исков в отношении продавца, которые могут привести к возбуждению такого дела. Перед сделкой мы также осуществляем поиск по делопроизводству районных судов по всем адресам, где был когда-либо зарегистрирован продавец1, на предмет удовлетворенных или находящихся в производстве исковых заявлений, которые могут повлиять на его платежеспособность. База судебных приставов позволит установить, не возбуждено ли исполнительное производство, которое может стать основанием для ареста банковских счетов продавца и в дальнейшем привести к банкротству. К чему такая тщательная проверка? Если цена квартиры будет признана существенно ниже рыночной, то в случае банкротства продавца сделка может быть оспорена, и квартира перейдет в конкурсную массу должника. Вернуть деньги за нее будет проблематично: покупателя включат в реестр требований кредиторов, и вряд ли он получит всю сумму, уплаченную за квартиру.

База судебных приставов позволит установить, не возбуждено ли исполнительное производство, которое может стать основанием для ареста банковских счетов продавца и в дальнейшем привести к банкротству. К чему такая тщательная проверка? Если цена квартиры будет признана существенно ниже рыночной, то в случае банкротства продавца сделка может быть оспорена, и квартира перейдет в конкурсную массу должника. Вернуть деньги за нее будет проблематично: покупателя включат в реестр требований кредиторов, и вряд ли он получит всю сумму, уплаченную за квартиру.

Также мы рекомендуем выяснить, не обременена ли квартира правами третьих лиц (аренда, залог, рента и проч.), не является ли предметом судебного разбирательства. Следует понимать, что обременения не обязательно будут отражены в выписке из ЕГРН. Некоторые обременения, например право пожизненного проживания третьих лиц в квартире, могут фигурировать только в тексте документов ¬– оснований перехода прав на квартиру (договор купли-продажи, договор дарения и проч. ).

).

Если квартира приобретается у застройщика, необходимо не только удостовериться в его правовом статусе, но и проанализировать лицензию, проектную документацию на объект, сроки сдачи дома в эксплуатацию, проверить наличие в базах судебных дел исков к застройщику о защите прав потребителей (многочисленность подобных исков может свидетельствовать о недобросовестном отношении застройщика к срокам передачи квартир в собственность дольщиков).

(Полезные советы для участников долевого строительства вы найдете в подборке статей на тему «Защита прав дольщиков».)

Проверьте бывших жильцов и не торопитесь с покупкой наследственного имущества

Адвокат МКА «СЕДЛЕКС» Людмила Утюжанина:

В разъяснениях Росреестра указано, что нужно проверить цепочку прежних владельцев квартиры, но не сказано, что должно вызвать опасения. Если среди собственников или просто зарегистрированных ранее в квартире есть лица, состоящие на учете в психоневрологическом диспансере, находящиеся в местах лишения свободы или проходящие срочную военную службу, то следует заручиться дополнительными гарантиями, что эти лица не претендуют на проживание в квартире. Такие случаи судебной практике известны. Стоит пообщаться с соседями – возможно, они знают о прежних жильцах квартиры.

Такие случаи судебной практике известны. Стоит пообщаться с соседями – возможно, они знают о прежних жильцах квартиры.

Также с осторожностью стоит отнестись к квартире, которая получена последними собственниками по наследству, если прошло менее 3 лет. Я бы не рекомендовала заключать договор, так как всегда возможно появление нового наследника, который не знал о смерти наследодателя (например, родственники не захотели ему об этом сообщить или не смогли, так как он живет за границей). Суды часто восстанавливают в правах таких наследников. В этом случае вам придется вернуть квартиру.

Проверьте наличие жильцов, которых выселить из квартиры не получится

Адвокат Адвокатской палаты г. Москвы Ирина Язева:

Я бы рекомендовала быть осмотрительнее при покупке ранее приватизированных квартир. Следует проверить, не отказался ли кто из жильцов участвовать в приватизации.

По закону такие лица сохраняют право пользования квартирой даже в случае смены собственника. Если по условиям договора купли-продажи жильцы обязаны сняться с регистрационного учета по месту жительства уже после перехода права собственности, то могут всплыть неожиданные проблемы: лицо, отказавшееся от приватизации, передумает выписываться из квартиры, а судебная практика по таким делам не в пользу покупателя.

Если по условиям договора купли-продажи жильцы обязаны сняться с регистрационного учета по месту жительства уже после перехода права собственности, то могут всплыть неожиданные проблемы: лицо, отказавшееся от приватизации, передумает выписываться из квартиры, а судебная практика по таким делам не в пользу покупателя.

Оксана Оноприенко

1 Поиск судов по территориальной подсудности доступен на сайте ГАС РФ «Правосудие».

Процесс покупки жилья в Массачусетсе

Ссылки для входа на эту страницу

- Подать ходатайство о взыскании в DOB

- Подать заявку на лицензию или регистрацию в DOB

- Скачать формы и приложения DOB

Пропустить оглавление

Содержание

Вы пропустили раздел оглавления.

Начать процесс покупки жилья

Понимание процентных ставок, условий кредита и типов ипотечных кредитов

Существует два основных типа процентных ставок, которые вы можете получать: ипотечный кредит с фиксированной процентной ставкой или ипотечный кредит с регулируемой процентной ставкой (ARM).

- Ипотечные кредиты с фиксированной процентной ставкой имеют процентные ставки, которые не меняются в течение всего срока кредита.

- ARM — это переменные ставки, что означает, что ставка периодически меняется в течение срока действия кредита. Например, ARM 5/2 означает, что процентная ставка остается фиксированной в течение 5 лет, но затем меняется каждые 2 года.

Срок кредита – это срок, в течение которого вы должны погасить ипотечный кредит. Например, общие сроки кредита для ипотечных кредитов составляют 30, 20 или 15 лет.

Тип ипотечного кредита, который вы получите, зависит от вашей индивидуальной ситуации. Существуют различные виды ипотечных кредитов.

- Обычная ипотека не гарантируется и не застрахована каким-либо государственным учреждением и обычно имеет фиксированные условия и ставку.

- Ссуды FHA — это ипотечные кредиты, предлагаемые Департаментом жилищного строительства и городского развития и застрахованные Федеральной жилищной администрацией. Когда вы выбираете ссуду FHA, вы платите за ипотечное страхование, которое защищает кредитора от убытков, если заемщик не выполнит обязательства по кредиту.

- Примеры специальных ипотечных кредитов включают, помимо прочего, кредиты USDA, VA Loans и Jumbo Loans. Большинство специальных кредитных программ носят ограничительный характер, и вам придется соответствовать определенным требованиям, таким как статус ветерана или уровень дохода.

Когда вы выбираете ссуду FHA, вы платите за ипотечное страхование, которое защищает кредитора от убытков, если заемщик не выполнит обязательства по кредиту.

Когда вы выбираете ссуду FHA, вы платите за ипотечное страхование, которое защищает кредитора от убытков, если заемщик не выполнит обязательства по кредиту.Знайте, сколько вы можете потратить

Чтобы оценить, сколько вы можете потратить при покупке дома, свяжитесь с банком, кредитным союзом, ипотечным кредитором или ипотечным брокером, чтобы узнать, можете ли вы взять кредит. Сумма займа зависит от вашего дохода, периодических обязательств, первоначального взноса и кредитной истории.

Разница между брокером и банком или кредитором заключается в том, что брокер выдает кредит, но только для финансирования банком или кредитором. Банк/кредитор инициирует заявку на получение потребительского кредита и финансирует кредит.

- Найдите зарегистрированный в штате Массачусетс банк или кредитный союз

- Найти ипотечную компанию (ипотечного кредитора или брокера)

Получите письмо о предварительной квалификации и ищите дома

Банк, кредитный союз, ипотечный кредитор или ипотечный брокер выдадут вам предварительное квалификационное письмо, в котором будет указана сумма кредита, которую вы имеете право брать. Недвижимость с конкретным адресом не требуется для того, чтобы пройти предварительную квалификацию для получения ипотечного кредита.

Покупка дома после получения вашего письма о предварительном квалификационном отборе может облегчить стресс, зная, какую сумму вы имеете право взять взаймы. Поиск домов для покупки — это увлекательная часть процесса. Существует множество веб-сайтов, которые помогут вам в поиске дома.

- Продажа домов (HUD)

- Зиллоу

- Realtor.com

Министерство жилищного строительства и городского развития США (HUD) также разработало Список пожеланий при покупке жилья, в котором можно сузить перечень функций, которые должны быть в новом доме, и Контрольный список при покупке жилья, чтобы помочь сравнить дома при поиске жилья. новый дом.

новый дом.

Что делать, если вы нашли дом, который хотите купить

Заполните заявку на получение ипотечного кредита

После того, как потребитель найдет дом, который он хотел бы приобрести, необходимо подать официальную заявку на получение кредита. Банк потребителя, кредитный союз, ипотечный кредитор или ипотечный брокер могут спросить потребителей, хотят ли они зафиксировать ставку, предлагаемую на момент подачи заявки, или «оставить ее плавающей». Потребители, решившие зафиксировать процентную ставку, означают, что указанная процентная ставка останется неизменной до тех пор, пока кредит не будет закрыт; тогда как плавающая ставка может меняться (выше или ниже) по мере изменения процентной ставки на рынке между датой подачи заявки и датой закрытия.

Нанять адвоката

Прежде чем подписывать какие-либо юридические документы или контракты, необходимо проконсультироваться с юристом для проверки документов. Консультируйтесь с юристом на протяжении всего процесса покупки дома, чтобы убедиться, что все сроки и требования соблюдены, чтобы достичь финальной стадии покупки.

Консультируйтесь с юристом на протяжении всего процесса покупки дома, чтобы убедиться, что все сроки и требования соблюдены, чтобы достичь финальной стадии покупки.

- Направление адвоката Коллегии адвокатов штата Массачусетс

Сделать и принять предложение

Найдя дом, который соответствует вашему бюджету и другим желаниям/потребностям, сделайте предложение о собственности. Предложение будет включать сумму денег, которую вы хотите заплатить за недвижимость, и другую информацию, такую как осмотры недвижимости. Предложение является юридически обязывающим контрактом, и перед заключением любого контракта следует проконсультироваться с юристом.

После принятия предложения

Подписать договор (договор купли-продажи)

После того, как предложение будет принято покупателем, вам нужно будет подписать контракт, также известный как договор купли-продажи. Договор купли-продажи (P&S) — это юридический документ, подготовленный и согласованный юристами, представляющими как покупателя, так и продавца в сделке по покупке дома. P&S подписывается как покупателем, так и продавцом и будет включать окончательную цену продажи и все условия покупки. P&S является юридически обязывающим документом, и перед заключением любого контракта следует проконсультироваться с юристом.

P&S подписывается как покупателем, так и продавцом и будет включать окончательную цену продажи и все условия покупки. P&S является юридически обязывающим документом, и перед заключением любого контракта следует проконсультироваться с юристом.

Общайтесь со своим кредитором и соблюдайте сроки

Вы должны своевременно предоставить все документы, запрошенные вашим кредитором, соблюдая все сроки, указанные в P&S. Документы, которые потребует кредитор, могут включать, помимо прочего, налоговые декларации (за 2 года), последние платежные квитанции и подтверждение дохода/работы.

Получить раскрытие информации

В течение трех дней после получения заявки кредитор выпустит раскрытие информации, включая оценку займа. Раскрытие информации помогает понять ваши права и стоимость ипотечного кредита. Оценка кредита предоставляет вам информацию о процентной ставке и стоимости закрытия. Оценка кредита также поможет вам найти ипотечный кредит с лучшими условиями и ставкой.

Завершение строительства дома вашей мечты

Очистить, чтобы закрыть

Когда вы получаете сообщение «Clear to close», это обычно означает, что все условия займа выполнены. После того, как сообщение «ясно закрыть» было выпущено, ипотечный кредитор готовит все документы и приступает к переводу средств для завершения ипотечного кредита.

Назначьте дату закрытия и подпишите документы

Согласуйте дату закрытия с расчетным агентом кредитора, продавцом и адвокатами. Заключительные документы будут подписаны, когда все стороны согласятся встретиться и подписать юридически обязательные документы для покупки дома.

Официально домовладелец

После подписания ипотечных документов обслуживающей ипотечной ссудой может быть или не быть та же компания, которая финансировала ссуду. Существует вероятность того, что потребительские ипотечные кредиты будут проданы другим кредиторам. Большинство ипотечных кредитов продаются на вторичном рынке; кредиторы редко сохраняют выданные ими ипотечные кредиты.

Большинство ипотечных кредитов продаются на вторичном рынке; кредиторы редко сохраняют выданные ими ипотечные кредиты.

В то время как ипотечный кредитор является финансовым учреждением, которое финансировало ипотечный кредит, ипотечный сервис управляет кредитом, обрабатывая ежемесячные платежи по кредиту, отвечая на запросы, отслеживая выплаты основной суммы и процентов и управляя счетом условного депонирования (если применимо).

- Воспользуйтесь веб-сайтом MERS ® , чтобы найти своего специалиста по обслуживанию ипотечных кредитов, или позвоните в Систему идентификации обслуживающего персонала MERS ® по бесплатному телефону 888-679-6377.

Помогите нам улучшить Mass.gov своими отзывами

Вы нашли то, что искали на этой веб-странице?Если у вас есть предложения по сайту, сообщите нам. Как мы можем улучшить страницу? *

Пожалуйста, не указывайте личную или контактную информацию.

Отзывы будут использованы только для улучшения сайта. Если вам нужна помощь, пожалуйста, свяжитесь с отделением банков. Пожалуйста, ограничьте ввод до 500 символов.

Пожалуйста, удалите любую контактную информацию или личные данные из вашего отзыва.

Если вам нужна помощь, обратитесь в отделение банков.

Пожалуйста, сообщите нам, как мы можем улучшить эту страницу.

Пожалуйста, удалите любую контактную информацию или личные данные из вашего отзыва.

Если вам нужна помощь, обратитесь в отделение банков.

Спасибо за отзыв о сайте! Мы будем использовать эту информацию для улучшения этой страницы.

Если вы хотите и дальше помогать нам улучшать Mass.gov, присоединяйтесь к нашей пользовательской панели, чтобы протестировать новые функции сайта.

Покупка и регистрация недвижимости в США: советы — Tranio

Покупка недвижимости в США занимает 30–45 дней. Процедура приобретения выполняется в несколько этапов.

Как это работает в США:

1. Найдите агента и предъявите подтверждение наличия средств. Выберите своего агента и покажите ему, что у вас есть средства для покрытия покупной цены, используя документы, подтверждающие ваш доход, активы и т. д. В противном случае вы не будете считаться надежным покупателем.

2. Найдите свойство. Местное агентство недвижимости предлагает недвижимость, которая соответствует вашим предпочтениям как покупателя. Город, район и ваш бюджет — это главное, что нужно учитывать. Как только вы найдете один или несколько вариантов, которые вас интересуют, агентство организует просмотры. Не стесняйтесь задавать своему агенту по недвижимости любые вопросы о собственности, процедурах оплаты или возможных скидках.

3. Сделайте предложение. После того, как вы выбрали свою недвижимость, сделайте предложение продавцу в устной или письменной форме, оформив его как типовой акт.

4. Внесите залог. Когда ваше предложение принято, агент продавца открывает счет условного депонирования. Затем вы должны внести первоначальный взнос, размер которого зависит от штата, в котором находится ваша недвижимость. Например, в Калифорнии вы заплатите 3% от цены покупки в течение трех дней после принятия предложения, в то время как в Нью-Йорке вы заплатите 10–20 % от запрашиваемой цены в течение 5–10 дней, а во Флориде вы ожидается, что они перечислят 10 % в течение срока, установленного договором. Этот залог гарантирует взаимную ответственность сторон сделки. Условия отказа от сделки и возврата залогового платежа должны быть согласованы заранее.

Внесите залог. Когда ваше предложение принято, агент продавца открывает счет условного депонирования. Затем вы должны внести первоначальный взнос, размер которого зависит от штата, в котором находится ваша недвижимость. Например, в Калифорнии вы заплатите 3% от цены покупки в течение трех дней после принятия предложения, в то время как в Нью-Йорке вы заплатите 10–20 % от запрашиваемой цены в течение 5–10 дней, а во Флориде вы ожидается, что они перечислят 10 % в течение срока, установленного договором. Этот залог гарантирует взаимную ответственность сторон сделки. Условия отказа от сделки и возврата залогового платежа должны быть согласованы заранее.

5. Оформить ипотечный кредит (если применимо). Банк заказывает оценку имущества специализированной компанией. Если желаемая недвижимость будет оценена положительно, вам нужно будет предоставить все необходимые документы, чтобы банк одобрил вашу ипотеку. Если вы хотите купить квартиру, банк проведет комплексную проверку в отношении платежеспособности, страхового покрытия и любых потенциальных или незавершенных судебных разбирательств против владельцев. Кредитор может попросить измерить площадь несколько раз как для частных домов, так и для многоквартирных домов.

Кредитор может попросить измерить площадь несколько раз как для частных домов, так и для многоквартирных домов.

6. Проведите комплексную проверку. Вы или ваш поверенный должны поручить титульной компании выполнить поиск титула. Если этот поиск покажет какие-либо конфискации, обращения взыскания или другие ограничения в отношении собственности, у продавца есть ограниченное время, чтобы исправить их. В противном случае вы можете отказаться от транзакции и вернуть свой депозит. Мы советуем вам приобрести страховку с единой премией (страхование титула), чтобы быть защищенным от возможных проблем.

Ваша будущая недвижимость должна быть осмотрена перед окончательным подписанием во многих округах штата Нью-Йорк, а в Нью-Джерси, например, это делается сразу после подписания окончательного договора купли-продажи. Независимо от того, когда она проводится, проверка поможет выявить дефекты и снизить цену или предоставить компенсационный кредит, который будет использован после закрытия сделки. Если соглашение не будет достигнуто, в Нью-Йорке контракт не будет заключен, а в Нью-Джерси вы имеете право отказаться от сделки без наказания. В Калифорнии любые дефекты, обнаруженные во время проверки, могут дать вам право расторгнуть договор и вернуть залог или попросить продавца решить проблемы или предложить скидку.

Если соглашение не будет достигнуто, в Нью-Йорке контракт не будет заключен, а в Нью-Джерси вы имеете право отказаться от сделки без наказания. В Калифорнии любые дефекты, обнаруженные во время проверки, могут дать вам право расторгнуть договор и вернуть залог или попросить продавца решить проблемы или предложить скидку.

У вас есть десять дней, чтобы организовать все проверки и инспекции. Если все в порядке, можно переходить к закрытию продажи.

7. Получить одобрение от правления кондоминиума или кооператива (при необходимости). При покупке недвижимости в многоквартирном доме в Нью-Йорке вам необходимо одобрение правления кондоминиума или кооператива. Однако, например, в Нью-Джерси это необходимо только для зданий, находящихся в ведении кооперативов. Вам нужно будет предоставить личные данные и финансовую информацию, а также рекомендательные письма и т. д. Этот шаг необходимо подготовить заранее, в противном случае формальности могут задержать завершение транзакции. Утверждение совета директоров — это строгая процедура, включающая личное собеседование, и иностранным покупателям не часто предоставляется членство, если они не являются резидентами США. По этой причине мы рекомендуем отдавать предпочтение поиску недвижимости в кондоминиумах, если у вас нет вида на жительство.

Утверждение совета директоров — это строгая процедура, включающая личное собеседование, и иностранным покупателям не часто предоставляется членство, если они не являются резидентами США. По этой причине мы рекомендуем отдавать предпочтение поиску недвижимости в кондоминиумах, если у вас нет вида на жительство.

8. Подпишите окончательный договор купли-продажи. Рекомендуется осмотреть недвижимость за день до или в день совершения сделки, чтобы убедиться, что недвижимость находится в хорошем состоянии и свободна. Подписывается договор купли-продажи недвижимости, а оставшиеся средства должны быть перечислены в полном объеме на счет условного депонирования. Если вы взяли ипотеку, кредитор перечислит средства. После того, как все документы будут подписаны, ваш адвокат урегулирует все неоплаченные сборы, связанные с недвижимостью и выполнением сделки.

9. Передача права собственности. Ключи обычно передаются после подписания акта, и, как правило, недвижимость к моменту закрытия продажи также полностью свободна. После того, как титульная компания заплатит или получит ипотечные документы, вам выдается документ, подтверждающий ваше право собственности: свидетельство о праве собственности. Однако во многих штатах передача осуществляется только после регистрации документа о праве собственности в окружном суде.

После того, как титульная компания заплатит или получит ипотечные документы, вам выдается документ, подтверждающий ваше право собственности: свидетельство о праве собственности. Однако во многих штатах передача осуществляется только после регистрации документа о праве собственности в окружном суде.

10. Заселяйтесь. Для частного жилья этот процесс прост, но если покупается квартира, необходимо учитывать несколько моментов:

- Вам необходимо приобрести страховку домовладельца.

- Вас могут попросить внести плату за въезд, состоящую из двух частей: гарантийный депозит (возвращаемый, если во время переезда не будет причинен ущерб) и невозмещаемый сбор за регистрацию для регистрации вас в качестве нового домовладельца.

- Многоквартирные дома часто взимают плату за членство с каждого нового домовладельца. Затем эти средства обычно направляются в капитальный резерв или фонды капитальных взносов. Они могут быть фиксированными или накапливаться в зависимости от платы за обслуживание и часто выплачиваются при закрытии транзакции.

- Прочтите инструкции по заселению/выселению вашего нового здания. Во многих домах разрешается перемещать личные вещи и вещи только в определенные часы определенных дней.

- Не забудьте настроить договоры на коммунальные услуги.

Вы оплачиваете регистрационный сбор в размере 0,2–0,5% от стоимости покупки.

Продавец оплачивает комиссию агента по недвижимости (5–6% от суммы сделки), а ваш агент не берет плату за свои услуги.

Каждая сторона платит адвокатам, работающим на нее, обычно в размере 0,5–1,0% от цены покупки. Также могут применяться почасовые ставки.

За использование счета условного депонирования взимается комиссия, которая составляет чуть менее 1,0% от суммы транзакции или около 1000 долларов США. Эта плата делится поровну между вами и продавцом.

Вы платите за осмотр имущества, и это будет стоить около 500–800 долларов США в зависимости от размера проверяемого имущества. Вы также можете привлечь нескольких разных инспекторов для проверки электричества, крыши и т.