Долги по наследству — НБРБ. Единый портал финансовой грамотности

#деньги #личный бюджет

Наследство обычно ассоциируется с получением ценностей. Вместе с тем, наследование включает в себя не только передачу прав умершего человека его наследникам, но и обязательств.

Если у умершего были долги – они перейдут к наследникам так же, как и его имущество.

Какие долги передаются по наследству:

- Долги по кредитам и микрозаймам

- Долги перед страховыми компаниями

- Долги перед частными лицами (в случае, если был оформлен договор займа – иначе доказать наличие такого долгового обязательства будет невозможно)

Чтобы взыскать долг умершего должника, кредитор обращается в суд, а тот, в свою очередь – в нотариат, где запрашивает наследственное дело. Нередко бывает так, что наследник узнает о перешедших к нему долгах только у нотариуса.

Нередко бывает так, что наследник узнает о перешедших к нему долгах только у нотариуса.

Что делать, если вы знаете о долгах

Если наследник знает про долговое обязательство умершего, например, про наличие кредита в банке, ему стоит самостоятельно обратиться к кредитору, проинформировать его о сложившейся ситуации и обсудить дальнейшие действия. Если наследник откажется погашать долг – кредитор может обратиться в суд и истребовать задолженность в судебном порядке. Срок исковой давности по таким делам составляет 5 лет с момента вступления в наследство.

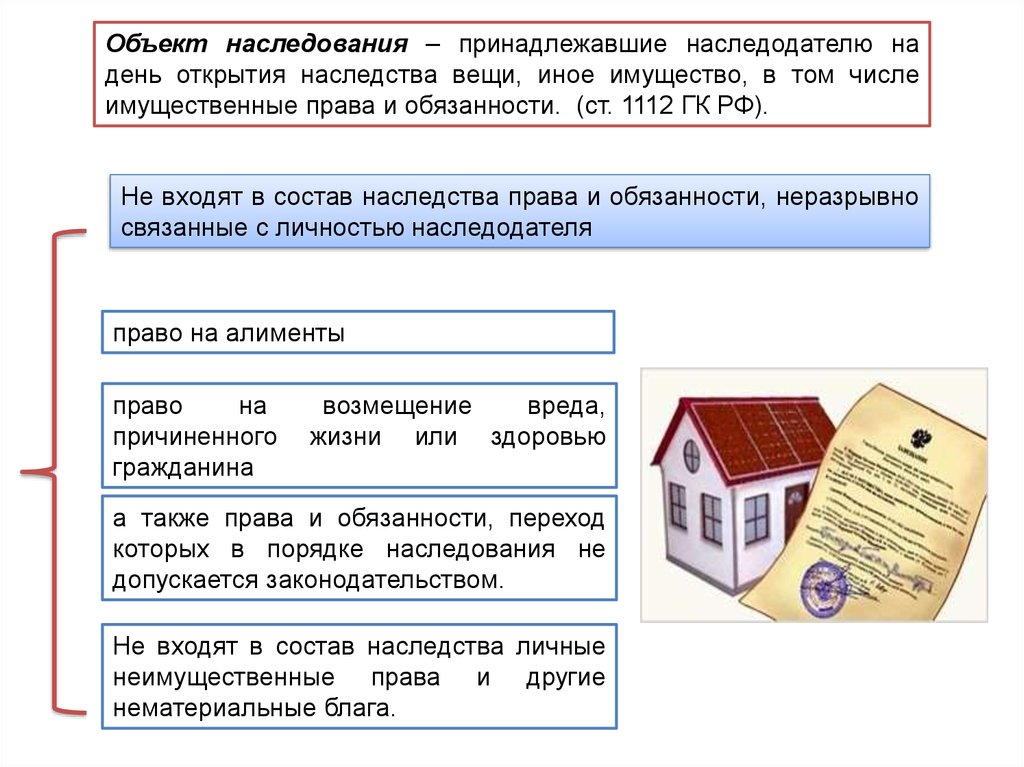

Какие права и обязанности не входят в наследство

В качестве наследства не переходят права и обязанности, неразрывно связанные с личностью умершего. Например, если у умершего было право на получение алиментов – наследники такого права не получат. И наоборот – если у умершего было обязательство выплачивать алименты, к наследникам оно тоже не перейдет. То же самое касается, например, права на получение пенсий и пособий либо обязательства по возмещению вреда, причиненному другому человеку.

Как не принять долги в наследство

В момент наследования права и обязанности умершего переходят к наследникам как единое целое. Поэтому невозможно, к примеру, принять в наследство только собственность и при этом оказаться от долгов. Если наследников несколько – все они будут нести ответственность по долгам наследодателя. При этом будет учтена и стоимость перешедшего к наследникам имущества: кто получит больше прав и ценностей – тому перейдет и больше обязательств по долгам.

От наследования долгов может выручить страховка. Например, если наследодатель при жизни застраховал свое здоровье и жизнь, то после смерти именно страховая компания может погасить его долг перед банком либо микрофинансовой организацией – разумеется, в пределах суммы, указанной в договоре страхования.

В иных случаях избежать наследования долга можно, только если полностью отказаться от наследства.

ответственность наследников по долгам умершего

/Журнал/Кредиты

Подводные камни

Смерть человека – это трагедия для близких. Но жизнь продолжается, и у наследников возникает новая задача: как правильно распорядиться имуществом и обязательствами ушедшего из жизни. О том, как следует поступать в случае, если умерший взял микрозаём в МФО, расскажем в этой статье.

Но жизнь продолжается, и у наследников возникает новая задача: как правильно распорядиться имуществом и обязательствами ушедшего из жизни. О том, как следует поступать в случае, если умерший взял микрозаём в МФО, расскажем в этой статье.

23.12.18

4317

Поделиться

Ответственность наследников по долгам умершего

Те, кто считает, что со смертью заёмщика его обязательства по выплате долга прекращаются, а наследникам не нужно ни о чём заботиться, заблуждаются.

Ст. 1112 ГК РФ устанавливает, что в состав наследства включается как имущество ушедшего из жизни, так и его обязательства.

Таким образом, к наследникам вместе с активами переходят долги наследодателя.

Ответственность наследников по долгам умершего регламентируется ст. 1175 ГК РФ. Отметим три важных обстоятельства:

- Ответственность наступает в случае, если наследство принимается.

При отказе наследника вступить в права наследования он теряет права на имущество умершего, но вместе с тем избавляется и от обязанности исполнения его обязательств.

При отказе наследника вступить в права наследования он теряет права на имущество умершего, но вместе с тем избавляется и от обязанности исполнения его обязательств. - Если наследство принимается, то ответственность по долгам умершего ограничивается стоимостью принятого имущества.

- Кредиторы вправе предъявить требование исполнить обязательства умершего должника лицам, принявшим наследство, до окончания сроков исковой давности.

При отказе наследника вступить в права наследования он теряет права на имущество умершего, но вместе с тем избавляется и от обязанности исполнения его обязательств.

При отказе наследника вступить в права наследования он теряет права на имущество умершего, но вместе с тем избавляется и от обязанности исполнения его обязательств.Проблема может возникнуть с получением информации о долгах умершего: как узнать, что он занимал деньги в МФО, сколько и на каких условиях? Прежде всего нужно вспомнить, не возникала ли раньше эта тема в разговорах, и внимательно ознакомиться с документами, которые удастся разыскать. Но при этом следует иметь в виду, что не все договоры составляются в бумажной форме, некоторые микрозаймы оформляются онлайн. Можно направить запрос в бюро кредитных историй и получить выписку с информацией о текущей долговой нагрузке.

Если удалось установить, что умерший взял микрозаём, то правильным будет обратиться в микрофинансовую организацию и известить её о кончине заёмщика. Если этого не сделать в надежде, что долг «рассосётся» сам собой, то через какое-то время можно оказаться участником судебных разбирательств.

Если этого не сделать в надежде, что долг «рассосётся» сам собой, то через какое-то время можно оказаться участником судебных разбирательств.

Принять наследство или отказаться?

С учётом требований законодательства, перед наследниками умершего, взявшего микрозаём в МФО, возникает вопрос – принять свою часть наследства или отказаться от неё? Ответ на него зависит от соотношения стоимости принимаемого имущества и размера обязательств наследодателя.

Если долги умершего равны или превышают стоимость такого имущества, то в этом случае принимать наследство имеет смысл только в случае, если оно дорого, как память. Материальная выгода от новоприобретений будет обнулена расходами по исполнению обязательств. Если же наследство солидное (недвижимость, другие дорогостоящие предметы или драгоценности) и его стоимость с лихвой перекрывает долг, то его однозначно следует принять.

Проценты и штрафы после смерти заёмщика: платить или не платить?

По выданным микрозаймам начисляются проценты, которые заёмщики должны выплачивать по условиям договоров. Правда, это делается не всегда: например, жители Санкт-Петербурга могут получить микрозаймы без процентов; встречаются аналогичные предложения и в других населённых пунктах страны. Заимствование на таких условиях осуществляется, как правило, при первом обращении в МФО. Вторичные микрозаймы оформляются с процентами, которые заёмщик должен выплатить, как и штрафы за просрочку платежей.

Правда, это делается не всегда: например, жители Санкт-Петербурга могут получить микрозаймы без процентов; встречаются аналогичные предложения и в других населённых пунктах страны. Заимствование на таких условиях осуществляется, как правило, при первом обращении в МФО. Вторичные микрозаймы оформляются с процентами, которые заёмщик должен выплатить, как и штрафы за просрочку платежей.

Должен ли наследник выплачивать проценты и штрафы, если учитывать то, что микрозаймом он не пользовался? Ответ прост – должен, поскольку они входят в состав обязательств умершего заёмщика.

Правда, от погашения долга, включая проценты и пени, можно попробовать отказаться, но в этом случае кредитор наверняка обратится с иском в суд о взыскании задолженности. Возможно, суд снизит размер выплат, взвесив все обстоятельства по делу, но эта овчинка стоит выделки при условии, что есть веские основания рассчитывать на существенную экономию.

Заключение

Вступать в права наследства нужно осмотрительно. Первым делом стоит собрать исчерпывающую информацию и документы об активах и обязательствах умершего. И если обнаружится, что у него был оформлен микрозайм, то теперь вы знаете, как действовать в такой ситуации.

Первым делом стоит собрать исчерпывающую информацию и документы об активах и обязательствах умершего. И если обнаружится, что у него был оформлен микрозайм, то теперь вы знаете, как действовать в такой ситуации.

Реклама от партнера

- Ответственность наследников по долгам умершего

- Принять наследство или отказаться?

- Проценты и штрафы после смерти заёмщика: платить или не платить?

- Заключение

Читайте также

Можете ли вы унаследовать долг своих родителей или супруга?

По статистике, почти трое из четырех человек умрут с долгами, что вызывает реальную озабоченность у супругов и детей умерших: унаследую ли я их долги?

Хорошие новости: почти при любых обстоятельствах вы не будете!

Однако некоторые долги могут передаваться по наследству в зависимости от того, кому они принадлежат. Например:

Например:

- Ипотечные кредиты или кредиты под залог жилья. Если вы унаследовали дом, по которому имеется непогашенная ипотека или ссуда под залог дома, и хотите сохранить этот дом, вы должны быть в курсе платежей. Даже если вы планируете продать дом, вы должны быть в курсе платежей, пока дом не будет продан.

- Совместно подписанные долги. Если вы вместе с кем-то подписываете соглашение о займе или кредитной карте, вы уже соглашаетесь нести ответственность за оплату в случае невыполнения им своих обязательств. Эта ответственность сохраняется даже после смерти одной из сторон.

- Совместный долг: когда ссуда или кредитная карта выдается двум людям на основе их совокупного дохода и активов, это называется «совместным долгом». Оставшийся в живых член несет ответственность за любые совместные долги.

- Общественная собственность. Если вы состоите в браке и живете в одном из девяти штатов, которые являются совместной собственностью, оставшийся в живых супруг должен выплатить все долги, приобретенные во время брака.

- Как и в случае с домами, если вы хотите сохранить преимущества таймшера, вы должны продолжать платить.

В целом, имущество умершего отвечает за погашение большей части, если не всех, долгов. Если в имении недостаточно денег для погашения этих долгов — другими словами, имение неплатежеспособно — в большинстве случаев долги списываются.

Ликвидация активов поместья и оплата всех счетов уменьшит или, возможно, даже уничтожит деньги, которые унаследовали бы оставшиеся в живых, но это компромисс для того, чтобы не нести ответственности за долги после смерти.

» Подробнее: Финансовая помощь вдовам

Оформление наследства

Работа в связи со смертью родственника не должна включать стресс, создаваемый письмами и телефонными звонками кредиторов, настаивающих на оплате. Существуют законы, защищающие людей от наследования долга, поэтому, если компания, выпускающая кредитные карты, требует выплаты после смерти члена семьи, будьте осторожны, прежде чем платить.

Кредиторы в поисках платежа должны представить свой запрос в письменной форме поверенному по недвижимости или назначенному душеприказчику в течение шести месяцев после открытия недвижимости. По истечении этого времени никакие претензии не принимаются, и не все претензии будут оплачены.

Некоторые кредиторы не утруждают себя подачей иска в имущество и вместо этого оказывают давление на членов семьи, чтобы они погасили долг собственными деньгами. Если вы не являетесь поручителем или солидарным должником, вы не несете ответственности.

В штатах с общей собственностью (Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин) кредиторы могут преследовать пережившего супруга для погашения долга. В трех штатах — Аляска, Южная Дакота и Теннесси — супруги могут выбрать систему общественной собственности или обозначить определенные активы как общественная собственность.

Если кредиторы продолжают беспокоить вас как члена семьи, требуя оплаты, напишите письмо или обратитесь к своему адвокату с требованием прекратить все контакты. В соответствии с Законом о справедливой практике взыскания долгов кредиторам не разрешается обсуждать чей-либо долг с родственниками, соседями или друзьями.

В соответствии с Законом о справедливой практике взыскания долгов кредиторам не разрешается обсуждать чей-либо долг с родственниками, соседями или друзьями.

Претензии, поданные в течение шести месяцев с момента открытия недвижимости, проверяются исполнителем и оплачиваются в порядке очередности, установленной законами штата и федеральными законами.

Типичный порядок оплаты:

- Сборы, такие как фидуциарные, адвокатские, исполнительные и налоги на недвижимость

- Расходы на погребение и похороны

- Семейное пособие, в зависимости от законодательства штата

- Неуплаченные федеральные налоги

- Медицинские расходы, не оплачиваемые страховкой 9001 0

- Налоги на имущество

- Кредит карты и потребительские кредиты, как правило, в нижней части списка.

» Узнайте больше: Коллекции имущества

Платежеспособное и несостоятельное имущество

Один из вопросов, который сбивает с толку оставшихся в живых умерших, — это понимание разницы между платежеспособным и неплатежеспособным имуществом.

Платежеспособное имущество — это имущество, в котором достаточно денег для оплаты всех счетов умершего. Неплатежеспособность означает, что денег недостаточно для оплаты всех счетов. Кредиторы будут выстраиваться в порядке, указанном выше, и получать соответствующие выплаты.

Если деньги закончатся до того, как все счета будут оплачены, предприятия, находящиеся в конце списка приоритетов, должны списать долг. Наследники покойного не получали никаких денег.

Долг по кредитной карте после смерти

Долг по кредитной карте является необеспеченным долгом и ответственностью наследства, если только вы не подписали соглашение совместно или не использовали его как часть соглашения о совместном долге. Он находится в конце списка долгов, подлежащих оплате.

» Подробнее: Помощь в погашении долга по кредитной карте

Действия в случае смерти владельца кредитной карты

Когда владелец карты уходит из жизни, вы можете предпринять определенные шаги, чтобы обеспечить надлежащее управление долгом.

- Составьте список счетов кредитных карт умершего и уведомите компании о его/ее смерти.

- Уведомить основные бюро кредитных историй (Experian, Equifax, TransUnion)

- Прекратить использование любых карт, авторизованным пользователем которых вы являетесь Счета ИРА?

Если на счете IRA или 401k есть средства и есть назначенный получатель (или получатели), эти деньги перейдут непосредственно лицу (или лицам) и не будут использованы для оплаты счетов умершего человека.

Если, однако, бенефициаром является имущество, деньги со счета IRA или 401k пойдут в пул с другими ликвидируемыми активами и будут использованы для оплаты счетов умершего.

» Узнайте больше: Что происходит с пенсионными деньгами, когда вы умираете?

Медицинский долг после смерти?

Стоимость медицинского обслуживания, особенно для лиц пенсионного или предпенсионного возраста, растет так быстро, что это должно напугать всех членов семьи.

Среднестатистической паре, выходящей на пенсию в 2022 году, потребуется более 315 000 долларов на медицинские расходы на то, что осталось от их жизни.Медицинские расходы несет имущество умершего участника. Все активы ликвидируются и используются для выплаты кредиторам в приоритетном порядке. Оплата медицинских счетов занимает первое место в списке приоритетов, если имущество платежеспособно.

Однако, если недвижимость неплатежеспособна (недостаточно денег для оплаты счетов), ответственность может ложиться на детей в соответствии с законами, известными как «сыновняя ответственность».

В 30 штатах действуют законы о сыновней ответственности, которые обязывают взрослых детей поддерживать своих родителей. В законах, регулирующих каждое из этих государств, есть много возможностей для толкования, и используемый язык очень двусмыслен.

Если вы живете в одном из 30 штатов, в которых осуществляется сыновняя ответственность, было бы разумно выяснить, какая поддержка ожидается и от кого.

Кроме того, имейте в виду, что, несмотря на то, что стареющее население в Америке быстро растет, законы о сыновней ответственности применяются слабо.Еще одно замечание: если ваш родитель был участником программы Medicaid, штат может наложить арест на продажу дома вашего родителя, чтобы возместить стоимость ухода за ним.

Кто оплачивает долг дома престарелых?

Как и в случае с медицинским обслуживанием, все долги домов престарелых оплачиваются имуществом умершего.

Сложности могут возникнуть, когда наследство окажется неплатежеспособным. В штатах с законами о «сыновней ответственности» все больше и больше домов престарелых пытаются получить оплату от взрослых детей умерших.

Причина в том, что вкладка для длительного ухода за престарелыми в Америке составляет до 130 000 долларов, и многие из 1,4 миллиона американцев в домах престарелых не могут себе этого позволить. По оценкам, 64 % обитателей домов престарелых полагаются на Medicaid, которая не всегда покрывает весь счет.

Федеральный закон требует, чтобы программы Medicaid в каждом штате покрывали уход в домах престарелых, но иногда финансирование Medicaid сокращается, и штаты уменьшают сумму, которую они будут выплачивать, или устанавливают ограничения на покрытие.

Независимо от того, что произойдет в политике, расходы на долгосрочный уход будут двигаться в направлении, в котором у большего числа пожилых людей не будет денег для оплаты. Эти 130 000 долларов США на долгосрочный уход являются дополнением к 270 000 долларов США, ожидаемым на медицинское обслуживание.

Некоторые сообщества, занимающиеся жильем для престарелых, квартирами и домами престарелых, просят членов семьи стать ответственной стороной для гарантии оплаты текущего ухода. Это ставит членов семьи, особенно взрослых детей, в чрезвычайно сложное финансовое положение, потому что вы не знаете, сколько это будет стоить и как долго вы будете платить.

Дома престарелых не могут требовать такого же обязательства, если у вас нет доверенности от ваших родителей.

Лучший совет – внимательно читать мелкий шрифт и избегать подписания каких-либо соглашений, которые делают вас поручителем.

Консультации по урегулированию долгов после смерти члена семьи

Поскольку основная ответственность за выплату долгов лежит на наследстве человека, первое, что нужно сделать, это выяснить, кто является душеприказчиком или распорядителем наследства. Это человек, который платит долги деньгами из имения.

Далее вам следует узнать (или выяснить), разделяли ли вы с покойным ответственность за какие-либо долги. Эти долги могут быть обеспеченными, например, кредит на покупку жилья или автомобиля, или необеспеченными, например, кредитная карта, медицинские счета или студенческий кредит.

Если душеприказчик не уверен в ваших обязанностях, обратитесь к юристу и попросите консультацию по этому вопросу, чтобы определить, связаны ли вы юридическими обязательствами по какому-либо долгу и есть ли у вас какие-либо варианты их урегулирования.

Если коллекторы напрямую свяжутся с вами, либо вы, либо ваш адвокат должны запросить конкретную информацию о долге и о том, почему вы должны взять на себя ответственность.

В дело может быть вовлечено несколько агентств по взысканию долгов, и их претензии к вам или наследственному имуществу могут быть фальшивыми, поэтому хорошо записывайте все ваши обсуждения. Получить имя человека; дата, когда вы говорили, обсуждаемые темы и любые необходимые последующие действия.

Урегулирование обеспеченного долга

Обеспеченные долги, такие как автомобильный кредит или ипотека, которые остаются причитающимися после смерти владельца счета , не являются обязанностью супруга или детей, если только они не подписали соглашение.

Залогодержатель либо потребует обратно имущество, либо родственник может взять на себя ответственность за долг посредством рефинансирования. То же самое верно для большинства обратных ипотечных кредитов — вы можете рефинансировать кредит, если дом был оставлен вам.

Если вы назначены распорядителем имущества, важно получить юридическую консультацию, прежде чем выплачивать какие-либо деньги. Если на вас оказывают давление кредиторы, напомните им, что долги выплачиваются в соответствии с законами вашего государства. Не обещайте платить из собственного кармана, так как это не является вашей ответственностью, если только вы не подписали кредит или счет своим именем.

Поскольку высокая долговая нагрузка может сократить наследство, очень важно, чтобы пожилые люди пересмотрели свои финансовые портфели, пенсионные сбережения и обязательства и по возможности избегали поручителей.

Оставшиеся в живых должны помнить, что должникам платят в первую очередь, и они захотят ликвидировать все активы, чтобы это произошло. Оставшееся делится между наследниками.

» Подробнее: Урегулирование задолженности некоммерческими организациями

Помощь в случаях, когда вы унаследовали долг

Работа с долгами на любом этапе жизни может быть трудной, но это может быть действительно сложно, когда человек умирает, а сборщики долгов толпятся вокруг родственники пытаются быть первыми в очереди, чтобы получить деньги от поместья.

Если вы не знаете, как обращаться с долгами после смерти, телефонный звонок в некоммерческую консультационную службу по кредитам может помочь вам понять, что есть, а что нет! – ваши обязательства. Кредитные консультанты обучены и сертифицированы в том, как обращаться с долгами, и по закону они обязаны давать советы, которые отвечают интересам потребителя.

Не делайте никаких эмоциональных или моральных суждений о том, что делать в этой ситуации. Позвольте кредитному консультанту или опытному адвокату по недвижимости провести вас через этот процесс.

Могу ли я унаследовать долг? — SmartAsset

Когда кто-то умирает, оставляя после себя долги, вам может быть интересно, есть ли у вас личная ответственность за их выплату. Например, если у вас стареющие родители, вы можете беспокоиться о том, что вам придется взять на себя ответственность за их платежи по ипотеке, кредитным картам или другие долги. Если вы задаетесь вопросом: «Могу ли я унаследовать долг?» обычно ответ отрицательный, хотя эти долги не исчезают автоматически.

Но бывают ситуации, когда вам, возможно, придется иметь дело с кредиторами близкого человека после его ухода.Финансовый консультант может помочь вам составить финансовый план с учетом потребностей и целей планирования имущества вашей семьи.

Как обращаются с долгами после смертиДолги, как и активы, считаются частью имущества человека. Когда этот человек умирает, его имущество несет ответственность за выплату всех оставшихся долгов. Деньги для погашения этих долгов поступают из имущества.

Что касается того, кто несет ответственность за выплату долгов наследодателя, то обычно этим занимается душеприказчик. Душеприказчик выполняет ряд обязанностей по оформлению имущества лица после смерти, в том числе:

- Получение копии завещания умершего, если оно было, и подача его в суд по наследственным делам

- Уведомление кредиторов и других организаций о смерти человека (например, необходимо уведомить Администрацию социального обеспечения, чтобы можно было приостановить выплату пособий по социальному обеспечению)

- Проведение описи имущества умершего лица и его стоимости

- Ликвидация этих активов по мере необходимости для погашения любых долгов, причитающихся с имущества

- Распределение оставшегося имущества между людьми или организациями, указанными в завещании умершего, если оно у них было, или в соответствии с законодательством о наследовании, если оно не было

Что касается погашения долга, исполнители обязаны уведомить кредиторов, которые могут предъявить претензии к наследственной массе.

Кредиторы затем дают определенное время, в соответствии с законами штата, в течение которого можно предъявить финансовые требования к активам недвижимости для погашения долгов.Если кредитор не следует указаниям штата по подаче иска, то эти долги не будут выплачены из активов наследственного имущества. Но если кредиторы менее чем авторитетны, они могут попытаться прийти после супруга умершего, детей или других членов семьи, чтобы взыскать причитающееся.

Не все активы в поместье могут быть использованы для погашения долгов умершего человека. Любые активы, у которых уже есть указанный бенефициар, такие как полис страхования жизни, 401 (k), индивидуальный пенсионный счет, подлежащий оплате по счетам смерти или аннуитету, будут автоматически переданы этому бенефициару.

Могу ли я унаследовать долг моих родителей?Это важный вопрос, который следует задать, если у ваших родителей большие долги, и вы беспокоитесь о том, что вам придется оплачивать эти счета после их смерти.

Опять же, короткий ответ, как правило, нет. Как правило, вы не наследуете долги, принадлежащие кому-то другому, как вы могли бы унаследовать имущество или другие активы от них. Таким образом, даже если коллектор попытается потребовать от вас оплату, у вас не будет юридических обязательств по оплате.Загвоздка в том, что любые непогашенные долги будут вычтены из имущества поместья. Если ваши родители были в значительной степени в долгах, когда они скончались, выплата им из наследства может оставить вам мало активов для наследования или вообще не оставить их.

Но вы должны знать, что вы можете унаследовать долг, за который вы уже несли юридическую ответственность, пока ваши родители были живы. Например, если вы подписали с ними ссуду или открыли совместный счет кредитной карты или кредитную линию, эти долги по закону принадлежат вам точно так же, как они принадлежат вашим родителям. Таким образом, как только они умрут, вы будете нести полную ответственность за их погашение.

Также важно понимать, какую ответственность вы можете нести за покрытие расходов на долгосрочный уход, понесенных вашими родителями, пока они были живы. Во многих штатах действуют законы о сыновней ответственности, которые требуют, чтобы дети оплачивали счета домов престарелых, хотя они не всегда соблюдаются. Разговор с родителями о планировании долгосрочного ухода может помочь вам избежать ситуаций, в которых вы можете неожиданно оказаться в долгу.

Могу ли я унаследовать долги своих детей?Те же самые правила, которые применяются к наследованию долга от родителей, обычно применяются к наследованию долга от детей. Любые оставшиеся долги будут выплачены за счет активов их государства.

В противном случае, если вы не расписались в долге, вы не были бы обязаны платить. С другой стороны, если вы подписали частный студенческий кредит, автокредит или ипотечный кредит для своего взрослого ребенка, который затем скончался, как поручитель вы технически несете юридическую ответственность за их выплату.

Федеральные студенческие кредиты являются исключением.Если ваши родители взяли кредит PLUS, чтобы оплатить расходы на высшее образование, и с вами что-то случилось, Департамент образования может погасить этот долг в связи со смертью. И наоборот, если ваши родители умрут, любые кредиты PLUS, которые они взяли от вашего имени, также могут быть погашены.

Могу ли я унаследовать долги моего супруга?Когда брак сочетается с деньгами, границы унаследованного долга могут немного размыться. Здесь применяется то же основное правило, что и в других ситуациях: если вы совместно подписали или взяли совместный кредит или кредитную линию, то вы оба несете равную ответственность за долг. Если один из вас скончается, оставшемуся в живых супругу все равно придется платить.

А как быть с долгами только на одного супруга? Вот где важно понимать, как проживание в государстве с общей собственностью может повлиять на вашу ответственность по супружеским долгам.

Подумайте о том, чтобы получить помощь, если она вам нужна Если вы живете в государстве с общей собственностью, долги, возникшие после вступления в брак одного из супругов, могут рассматриваться как совместное финансовое обязательство. Таким образом, если ваш супруг открыл кредитную карту или взял бизнес-кредит, после смерти вы все еще можете нести ответственность за его оплату. С другой стороны, долги, возникшие у любой из сторон до брака, не будут считаться общим долгом.В случае смерти родителя, супруга, брата, сестры или другого члена семьи может быть полезно поговорить с адвокатом, если коллекторы вынуждают вас платить. Адвокат, который разбирается в законах о взыскании долгов и планировании имущества, может помочь вам определить, каковы ваши обязанности по погашению долгов и как обращаться с кредиторами.

Bottom LineУнаследуете ли вы долг от своих родителей, ребенка, супруга или кого-либо еще, в значительной степени зависит от того, подписали ли вы этот долг или живете в штате с общей собственностью в случае супружеских пар.

Советы по планированию недвижимости Если вы беспокоитесь о наследовании долгов, подумайте о том, чтобы поговорить со своими родителями, детьми или супругом о том, как будут выполняться эти финансовые обязательства, если они умрут. Кроме того, вы также можете обсудить, какие у вас есть системы финансовой безопасности для погашения любых долгов, которые вы можете оставить после себя, например, страхование жизни.- Подумайте о том, чтобы поговорить с финансовым консультантом о том, как распоряжаться вашими долгами или любыми долгами, которые вы можете унаследовать от другого лица, и погасить их. Если у вас еще нет финансового консультанта, найти его не составит труда. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

- Закон о добросовестной практике взыскания задолженности ограничивает срок исковой давности для взыскания невыплаченной задолженности максимум шестью годами, хотя в большинстве штатов указан гораздо более короткий срок. Однако некоторые сборщики долгов покупают так называемые зомби-долги за копейки на долларе, а затем – недобросовестно – пытаются их взыскать. Вот как бороться с такими операторами.

Фото предоставлено: ©iStock.com/fizkes, ©iStock.com/AndreyPopov, ©iStock.com/FatCamera

Rebecca Lake, CEPF® Ребекка Лейк — специалист по пенсионному бизнесу, инвестициям и планированию недвижимости, которая уже десять лет пишет о личных финансах. Ее опыт в финансовой нише также распространяется на покупку жилья, кредитные карты, банковское дело и малый бизнес. Она работала напрямую с несколькими крупными финансовыми и страховыми брендами, включая Citibank, Discover и AIG, а ее статьи публиковались в Интернете на сайтах US News and World Report, CreditCards.

Среднестатистической паре, выходящей на пенсию в 2022 году, потребуется более 315 000 долларов на медицинские расходы на то, что осталось от их жизни.

Среднестатистической паре, выходящей на пенсию в 2022 году, потребуется более 315 000 долларов на медицинские расходы на то, что осталось от их жизни. Кроме того, имейте в виду, что, несмотря на то, что стареющее население в Америке быстро растет, законы о сыновней ответственности применяются слабо.

Кроме того, имейте в виду, что, несмотря на то, что стареющее население в Америке быстро растет, законы о сыновней ответственности применяются слабо.

Но бывают ситуации, когда вам, возможно, придется иметь дело с кредиторами близкого человека после его ухода.

Но бывают ситуации, когда вам, возможно, придется иметь дело с кредиторами близкого человека после его ухода.

Опять же, короткий ответ, как правило, нет. Как правило, вы не наследуете долги, принадлежащие кому-то другому, как вы могли бы унаследовать имущество или другие активы от них. Таким образом, даже если коллектор попытается потребовать от вас оплату, у вас не будет юридических обязательств по оплате.

Опять же, короткий ответ, как правило, нет. Как правило, вы не наследуете долги, принадлежащие кому-то другому, как вы могли бы унаследовать имущество или другие активы от них. Таким образом, даже если коллектор попытается потребовать от вас оплату, у вас не будет юридических обязательств по оплате.

Федеральные студенческие кредиты являются исключением.

Федеральные студенческие кредиты являются исключением. Если вы живете в государстве с общей собственностью, долги, возникшие после вступления в брак одного из супругов, могут рассматриваться как совместное финансовое обязательство. Таким образом, если ваш супруг открыл кредитную карту или взял бизнес-кредит, после смерти вы все еще можете нести ответственность за его оплату. С другой стороны, долги, возникшие у любой из сторон до брака, не будут считаться общим долгом.

Если вы живете в государстве с общей собственностью, долги, возникшие после вступления в брак одного из супругов, могут рассматриваться как совместное финансовое обязательство. Таким образом, если ваш супруг открыл кредитную карту или взял бизнес-кредит, после смерти вы все еще можете нести ответственность за его оплату. С другой стороны, долги, возникшие у любой из сторон до брака, не будут считаться общим долгом. Если вы беспокоитесь о наследовании долгов, подумайте о том, чтобы поговорить со своими родителями, детьми или супругом о том, как будут выполняться эти финансовые обязательства, если они умрут. Кроме того, вы также можете обсудить, какие у вас есть системы финансовой безопасности для погашения любых долгов, которые вы можете оставить после себя, например, страхование жизни.

Если вы беспокоитесь о наследовании долгов, подумайте о том, чтобы поговорить со своими родителями, детьми или супругом о том, как будут выполняться эти финансовые обязательства, если они умрут. Кроме того, вы также можете обсудить, какие у вас есть системы финансовой безопасности для погашения любых долгов, которые вы можете оставить после себя, например, страхование жизни.