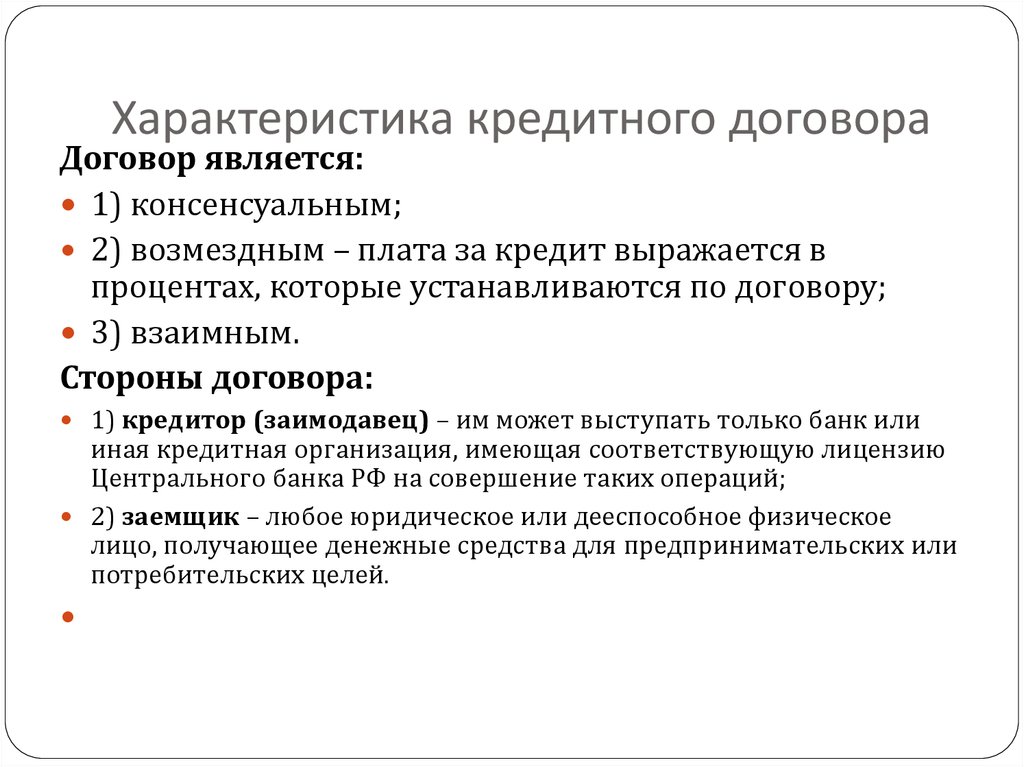

Что такое кредитный договор? Виды и условия кредитного договора

Кредитный договор — документ, имеющий юридическую силу и регулирующий финансовые отношения между кредитором (банк, финансовое учреждение, юрлицо) и заемщиком (физлицо, предприятие). В соглашении прописываются основные положения, обязанности сторон и условия предоставления денежных средств, товара или услуги.

Виды кредитного договора

Условия договора кредита

Права и обязанности сторон

Что будет, если будут нарушены условия договора?

Образец кредитного договора

Как расторгнуть договор кредита?

Срок давности

Разница между договором кредита и займа

Виды кредитного договора

Предусмотрено множество классификаций и разновидностей соглашений по долговому обязательству. Основными считаются:

- Обеспеченные договоры и нет, которые подразумевают наличие или отсутствие залогового имущества или капитала.

- Целевые соглашения обозначают, на что будут потрачены предоставленные заемные средства.

Нецелевые могут расходоваться на усмотрение клиента.

Нецелевые могут расходоваться на усмотрение клиента. - Договоры на потребительский кредит, в соответствии с которыми заемщик может распоряжаться средствами исключительно в личных целях.

- Договор о рефинансировании, подразумевающий поддержание ликвидности банковской системы в государстве.

Нецелевые могут расходоваться на усмотрение клиента.

Нецелевые могут расходоваться на усмотрение клиента.Основные пункты соглашения остаются неизменными независимо от формы кредитования и типа документа.

Условия договора кредита

Основополагающими пунктами, которые непременно включаются в документ:

- сумма заемных средств;

- реквизиты сторон;

- период предоставления кредита;

- варианты, как обеспечивается обязательство;

- основные параметры кредитования;

- размер процентов по ссуде.

Иные условия прописываются на усмотрение одной или обеих сторон в зависимости от конкретной ситуации. Если анализ платежеспособности заемщика демонстрирует низкий уровень доверия или способность возврата денег, то кредитор имеет полное право отказаться от заключения соглашения. Заемщик в свою очередь может не подписывать документ, если считает его невыгодным или обнаруживает пункты, которые не соответствуют его требованиям к займу.

Заемщик в свою очередь может не подписывать документ, если считает его невыгодным или обнаруживает пункты, которые не соответствуют его требованиям к займу.

Внесение изменений

Кредитующая организация вправе корректировать основные параметры договора, если это было изначально предусмотрено договором. При этом финансовое учреждение в обязательном порядке должно оповестить о внесенных изменениях заемщика.

Если документ не предусматривает корректирования в период действия кредита, то изменить его в одностороннем порядке не имеет права ни одна из сторон.

Права и обязанности сторон

Когда договор подписан кредитор обязывается предоставить заемщику обозначенную сумму. Клиент в свою очередь обязан погашать, указанные в документе, платежи в срок. Остальные пункты, прописанные в соглашении, тоже являются необходимыми для выполнения, если нет оговорки, что они могут не выполняться по усмотрению одной из сторон.

Если один из субъектов финансовых правоотношений нарушает условия договора, ущемленная сторона может в одностороннем порядке потребовать расторжения соглашения. Большинство стандартных банковских договоров составляются, ориентируясь исключительно на защиту интересов финансового учреждения, а не клиента. Поэтому нужно с особым вниманием изучать все пункты документа, чтобы знать права и обязанности.

Большинство стандартных банковских договоров составляются, ориентируясь исключительно на защиту интересов финансового учреждения, а не клиента. Поэтому нужно с особым вниманием изучать все пункты документа, чтобы знать права и обязанности.

Что будет, если будут нарушены условия договора?

В зависимости от степени тяжести нарушения и политики компании применяются меры наказания, предусмотренные обоюдным соглашением или действующим законодательством РФ. В случае возникновения спорной ситуации пострадавшая сторона обязана предоставить подтверждение нарушения, а ответчик парировать ответ контраргументами.

Исходя из того, кто нарушил условия, последствия могут быть различными.

Банком

Если финансовое учреждение нарушает условия собственного договора, то клиент вправе отказаться от дальнейшего выполнения соглашения и потребовать компенсации собственных потерь. Кредитные отношения регулируются гражданским кодексом России и законом «О защите прав потребителей». В международном праве основным актом, регулирующим данную сферу, являются «Руководящие принципы для защиты прав потребителей», принятые ООН.

В международном праве основным актом, регулирующим данную сферу, являются «Руководящие принципы для защиты прав потребителей», принятые ООН.

Если решить спорную ситуацию с банком мирным путем не получается, следует подготовить доказательную базу и обратиться в суд. Лучше предварительно проконсультироваться с опытным юристом.

Заемщиком

При нарушении договоренности клиентом, получившим ссуду от банка, финансовая организация применяет предусмотренные действующим законодательством России и условиями договора. Если проступок не слишком серьезный, к примеру, разовый пропуск обязательного платежа, то чаще всего применяется стандартный штраф.

При систематическом пропуске платежей, помимо процентов и штрафов, начисляются пенни или дополнительные комиссии. Если клиент продолжает не выполнять условия, то банк вправе подать в суд или уступить долговое обязательство коллекторскому агентству.

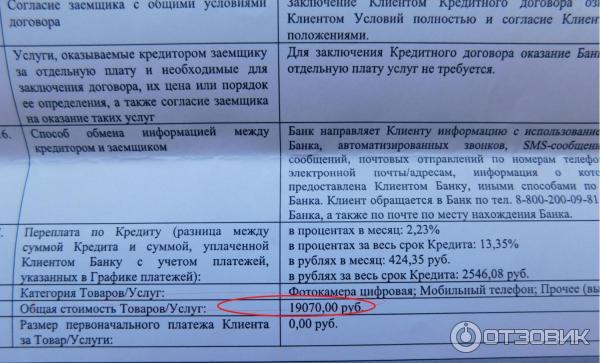

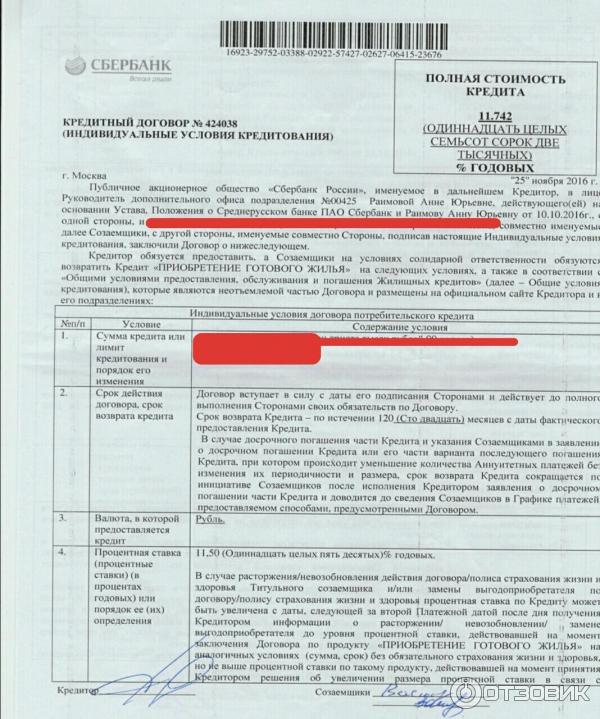

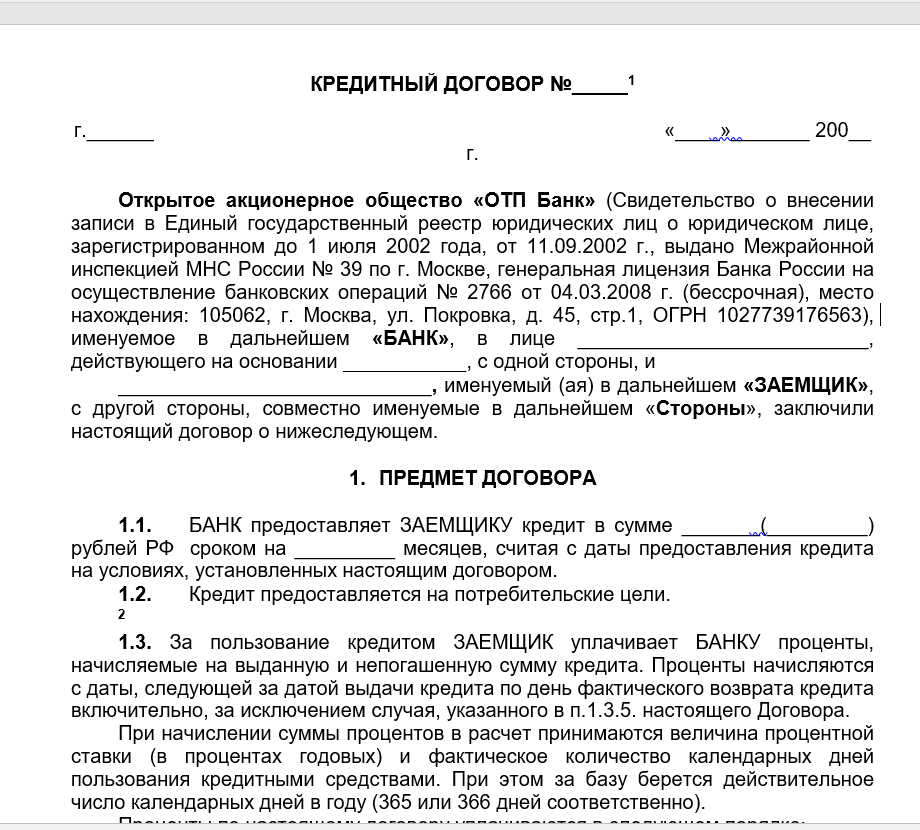

Образец кредитного договора

На скриншоте ниже представлен образец кредитного соглашения.

Как расторгнуть договор кредита?

Чтобы аннулировать действие договора, необходимо иметь веские основания. Расторгнуть его можно как по обоюдному согласию сторон, так и в одностороннем порядке. Причиной для отмены документа является неразрешимые разногласия, которые были неизвестны в момент заключения.

Потеря работы не является веским основанием, поскольку в такой ситуации необходимо составлять заявление на реструктуризацию долга. Основанием для заемщика является нарушение или незаконное изменение условий договора. Чтобы подтвердить свою правоту, следует подготовить качественную доказательную базу.

Банк может расторгнуть договор, если клиент систематически не платит, уклоняется от выплаты задолженности или нарушает условия соглашения.

Срок давности

Согласно действующему законодательству РФ срок давности для востребования задолженности по кредитному договору составляет 3 года. Если в течение этого времени банк не сможет взыскать средства с заемщика, то после завершения 3-летнего периода, подать иск уже нельзя.

Отсчет срока начинается с момента совершения нарушения условий договора. Если в договоре прописан конкретный период, когда задолженность должна быть погашена, то отсчет начинается с момента окончания.

Разница между договором кредита и займа

Основными отличиями двух видов договоров являются:

- Метод регулирования отношений. Займ регулируется исключительно гражданским кодексом, а кредит вдобавок банковским правом.

- Объект договора. Кредит — предоставление денег, займ — выдача денежных средств или имущества.

- Оформление. Кредит в обязательном порядке подкрепляется заключением письменного договора. Займ, размер которого менее 10 МРОТ, принятого в РФ, могут выдаваться на условиях устного соглашения или расписки. Если сумма больше, то придется составить письменный договор.

- Вознаграждения. По займу сумма, которая должна быть возвращена, может не обременяться процентами. Ставка по кредиту формируется на основе ключевой ставки ЦБ РФ и политики компании.

- Метод возвращения долга. Займ, как правило, погашается единым платежом, если разбивка не предусмотрена договоренностью. Кредит выплачивается в соответствии с составленным графиком.

- Позиция сторон. По кредитному договору выдает средства преимущественно банк, а заемщиком могут выступать юрлица и физлица.

Кредитный договор — неотъемлемый атрибут, с помощью которого регулируются финансовые отношения кредитора с заемщиком. Его основная цель — соблюдение законодательных норм и персональных интересов обеих сторон.

Ошибка 404. Страница не найдена

Приморский край

- Арсеньев

- Артем

- Большой Камень

- Владивосток

- Вольно-Надеждинское

- Дальнегорск

- Дальнереченск

- Кавалерово

- Лесозаводск

- Ливадия

- Лучегорск

- Находка

- Ольга

- Партизанск

- Пограничный

- Славянка

- Спасск-Дальний

- Трудовое

- Уссурийск

- Фокино

- Черниговка

- Чугуевка

Иркутская область

- Ангарск

- Иркутск

- Шелехов

Камчатский край

- Елизово

- П-Камчатский

Москва и область

- Москва

Нижегородская область

- Нижний Новгород

Омская область

- Исилькуль

- Калачинск

- Омск

Санкт-Петербург и область

- Санкт-Петербург

Свердловская область

- Екатеринбург

Хабаровский край

- Хабаровск

Челябинская область

- Челябинск

Единая справочная служба 8 (800) 350-42-02

Для звонков с мобильного * 4202

Справочная служба для клиентов +7 (423) 242-42-42

Круглосуточная служба поддержки 8 800 200-45-75

Владивосток

Неправильно набран адрес, или такой страницы на сайте больше не существует. Попробуйте начать с главной страницы.

Попробуйте начать с главной страницы.

Отсканируйте QR-код на мобильном устройстве, чтобы скачать приложение.

Отсканируйте QR-код на мобильном устройстве, чтобы скачать приложение.

Условия договора займа и порядок составления договора займа

Мало кто плывет по жизни, не занимая денег. За некоторыми исключениями, почти все берут кредит на покупку автомобиля, покупку дома, оплату обучения в колледже или оплату неотложной медицинской помощи. Ссуды распространены почти повсеместно, как и соглашения, гарантирующие их погашение.

Кредитные соглашения – это обязательные договоры между двумя или более сторонами для официального оформления кредитного процесса. Существует много типов кредитных соглашений, начиная от простых векселей между друзьями и членами семьи и заканчивая более подробными контрактами, такими как ипотека, автокредит, кредитная карта и краткосрочные или долгосрочные кредиты до зарплаты.

Простые кредитные соглашения могут представлять собой не более чем короткие письма, в которых указывается, в течение какого времени заемщик должен вернуть деньги и какие проценты могут быть добавлены к основной сумме долга. Другие, такие как ипотечные кредиты, представляют собой сложные документы, которые хранятся в открытом доступе и позволяют кредиторам вернуть собственность заемщика, если кредит не будет погашен в соответствии с договоренностью.

Другие, такие как ипотечные кредиты, представляют собой сложные документы, которые хранятся в открытом доступе и позволяют кредиторам вернуть собственность заемщика, если кредит не будет погашен в соответствии с договоренностью.

Каждый тип кредитного соглашения и его условия погашения регулируются как государственными, так и федеральными правилами, разработанными для предотвращения незаконных или чрезмерных процентных ставок при погашении.

Кредитные соглашения обычно включают условия, стоимость залога, гарантии, условия процентной ставки и срок, в течение которого он должен быть погашен. Условия по умолчанию должны быть четко детализированы, чтобы избежать путаницы или возможного судебного иска. В случае дефолта в условиях взыскания непогашенной задолженности должны быть четко указаны расходы, связанные с взысканием задолженности. Это также относится к сторонам, использующим векселя.

Цель кредитного договора

Основной целью кредитного договора является определение того, на что соглашаются вовлеченные стороны, какие обязанности несет каждая из сторон и как долго будет действовать соглашение. Кредитное соглашение должно соответствовать законодательству штата и федеральному законодательству, которое защитит как кредитора, так и заемщика, если какая-либо из сторон не выполнит условия соглашения. Условия кредитного договора и то, какие законы штата или федеральные законы регулируют обязательства по исполнению, требуемые обеими сторонами, будут различаться в зависимости от типа кредита.

Кредитное соглашение должно соответствовать законодательству штата и федеральному законодательству, которое защитит как кредитора, так и заемщика, если какая-либо из сторон не выполнит условия соглашения. Условия кредитного договора и то, какие законы штата или федеральные законы регулируют обязательства по исполнению, требуемые обеими сторонами, будут различаться в зависимости от типа кредита.

Большинство кредитных договоров четко определяют, как будут использоваться доходы. В законе не делается различий в отношении типа ссуды, выдаваемой на новый дом, машину, способа погашения нового или старого долга или степени обязательности условий. Подписанный кредитный договор является доказательством того, что заемщик и кредитор взяли на себя обязательство использовать средства для определенной цели, как кредит будет возвращен и по какой норме амортизации. Если деньги не используются по назначению, они должны быть немедленно возвращены кредитору.

Другие причины для использования кредитных договоров

Заем денег — это огромное финансовое обязательство, поэтому существует формальный процесс для получения положительных результатов с обеих сторон.

Большинство положений и условий являются стандартными — сумма займа, начисленные проценты, план погашения, обеспечение, штрафы за просрочку платежа, штрафы за невыполнение обязательств — но есть и другие причины, по которым кредитные соглашения полезны.

Кредитный договор является доказательством того, что речь идет о кредите, а не о подарке. Это может стать проблемой для IRS.

Кредитные соглашения особенно полезны, когда вы берете взаймы или даете взаймы члену семьи или другу. Они предотвращают споры по поводу условий.

Кредитный договор защищает обе стороны, если дело дойдет до суда. Это позволяет суду определить, соблюдаются ли условия и сроки.

Если ссуда включает проценты, одна сторона может захотеть включить таблицу амортизации, в которой указано, как ссуда будет выплачиваться с течением времени и сколько процентов приходится на каждый платеж.

В кредитном договоре может быть указан точный ежемесячный платеж по кредиту.

Можно с уверенностью сказать, что всякий раз, когда вы берете взаймы или даете деньги взаймы, юридическое кредитное соглашение должно быть частью процесса.

По требованию и ссуды с фиксированным погашением

Ссуды используют два вида погашения: по требованию и с фиксированным платежом.

Векселя до востребования обычно используются для краткосрочных займов и часто используются, когда люди занимают деньги у друзей или членов семьи. Иногда банки предлагают ссуды до востребования клиентам, с которыми у них налажены отношения. Эти кредиты обычно не требуют залога и выдаются на небольшие суммы.

Их ключевой особенностью является то, как они погашаются. В отличие от долгосрочных кредитов, погашение может потребоваться, когда кредитор пожелает, если будет предоставлено достаточное уведомление. Требование об уведомлении обычно прописано в кредитном договоре. Кредиты до востребования с друзьями и членами семьи могут быть письменным соглашением, но оно может не иметь юридической силы. Кредиты по требованию банков имеют юридическую силу. Овердрафт чека является одним из примеров банковского кредита до востребования: если на вашем счету нет денег для покрытия чека, банк выдаст вам кредит и оплатит чек, но ожидается, что вы быстро погасите банк. , как правило, со штрафом.

, как правило, со штрафом.

Кредиты с фиксированным сроком обычно используются для крупных покупок, и кредиторы часто требуют, чтобы купленный предмет, например, дом или автомобиль, служил залогом в случае невыполнения заемщиком своих обязательств. Погашение осуществляется по фиксированному графику, сроки которого устанавливаются в момент подписания кредита. Кредит имеет срок погашения, когда он должен быть полностью погашен. В некоторых случаях кредит можно погасить досрочно без штрафных санкций. В других случаях досрочное погашение влечет за собой штраф.

Юридические условия для рассмотрения

Во всех кредитных соглашениях должны быть указаны общие условия, определяющие юридические обязательства каждой стороны. Например, должны быть четко изложены условия, касающиеся графика погашения, дефолта или нарушения договора, процентной ставки, обеспечения кредита, а также предлагаемого залога.

Существуют некоторые стандартные юридические условия кредитных договоров, о которых должны знать все стороны, независимо от того, заключается ли договор между семьей и друзьями или между кредитным учреждением и клиентами. Вот четыре ключевых термина, которые вы должны знать перед подписанием кредитного договора:

Вот четыре ключевых термина, которые вы должны знать перед подписанием кредитного договора:

Выбор закона: Этот термин относится к различиям между законами в двух или более юрисдикциях. Например, законы, регулирующие определенную часть кредитного договора в одном штате, могут отличаться от того же закона в другом штате. Важно определить, какие законы штата (или юрисдикции) будут применяться. Этот термин также известен как «коллизионное право».

Заинтересованные стороны: Это личная информация о заемщике и кредиторе, которая должна быть четко указана в кредитном договоре. Эта информация должна включать имена, адреса, номера социального страхования и номера телефонов обеих сторон.

Оговорка о делимости: Этот термин гласит, что условия контракта не зависят друг от друга. Таким образом, если одно условие договора признано судом неисполнимым, это не означает, что все условия неисполнимы.

Пункт полного соглашения: Этот термин определяет, каким будет окончательное соглашение, и заменяет любые соглашения, достигнутые ранее в ходе переговоров, будь то письменные или устные. Другими словами, это последнее слово, и все, что было сказано (или написано) ранее, больше не применимо.

Другими словами, это последнее слово, и все, что было сказано (или написано) ранее, больше не применимо.

Определение процентной ставки

Многие заемщики, впервые получающие кредит на новый дом, автомобиль или кредитную карту, не знакомы с процентными ставками по кредиту и тем, как они определяются. Процентная ставка зависит от типа кредита, кредитного рейтинга заемщика и от того, является ли кредит обеспеченным или необеспеченным.

В некоторых случаях кредитор потребует, чтобы проценты по кредиту были привязаны к материальным активам, таким как право собственности на автомобиль или документ о собственности. Законы штата и федеральные законы о защите прав потребителей устанавливают юридические ограничения в отношении суммы процентов, которую кредитор может установить на законных основаниях, не считая ее незаконной и чрезмерной суммой ростовщичества.

Если ссуда включает процентные платежи, как в большинстве случаев, условия будут прописаны в условиях ссуды. Проценты представляют собой либо фиксированную комиссию, либо плавающую комиссию.

Проценты представляют собой либо фиксированную комиссию, либо плавающую комиссию.

Ссуда с фиксированной комиссией или фиксированной процентной ставкой устанавливает процентную ставку, которая остается неизменной во время погашения ссуды. Если вы одолжите деньги под 4% годовых, вы будете платить кредитору 4% в год от остатка, причитающегося до тех пор, пока кредит не будет погашен. Сумма процентов, которую вы платите, со временем будет уменьшаться по мере погашения остатка, а основной платеж будет увеличиваться. Если вы одолжите 200 000 долларов на покупку дома, ежемесячный платеж останется постоянным, но часть платежа, которая идет на проценты и основную сумму, будет меняться каждый месяц по мере уменьшения остатка кредита.

Процентные ставки с плавающей процентной ставкой, также называемые ссудами с плавающей процентной ставкой, имеют процентные ставки, которые меняются со временем. Сумма процентов, основанная на базовой ставке, обычно широко используемом индексе, таком как LIBOR, который регулярно меняется. Плавающие ставки комиссии периодически корректируются и обычно используются только в сложных кредитах, таких как ипотечные кредиты с плавающей ставкой.

Плавающие ставки комиссии периодически корректируются и обычно используются только в сложных кредитах, таких как ипотечные кредиты с плавающей ставкой.

Срок действия договора и амортизация

Срок действия договора займа определяется зависимостью кредитора от графика погашения. После того, как кредитор и заемщик определили необходимую сумму денег, кредитор будет использовать таблицу амортизации для расчета ежемесячного платежа путем деления количества платежей, которые необходимо сделать, и добавления процентов к ежемесячному платежу.

Если нет определенных условий кредита, которые наказывают заемщика за досрочное погашение кредита, в интересах заемщика погасить кредит как можно быстрее. Чем быстрее погашена задолженность по кредиту, тем меньше денег она стоит заемщику.

Сборы и штрафы за досрочное погашение

Хотя цель быстрого погашения кредита является финансово обоснованной практикой, существуют определенные кредиты, которые наказывают заемщика досрочно уплаченными сборами и штрафами за это. Штрафы за досрочное погашение обычно встречаются в автомобильных кредитах или в ипотечных субстандартных кредитах. Они также могут возникнуть, когда заемщики решат рефинансировать жилищный или автокредит.

Штрафы за досрочное погашение обычно встречаются в автомобильных кредитах или в ипотечных субстандартных кредитах. Они также могут возникнуть, когда заемщики решат рефинансировать жилищный или автокредит.

Штрафы за досрочное погашение применяются для защиты кредитора, который ожидает определенного дохода по своему кредиту в течение определенного периода времени. Например, если заемщик погасит 5-летнюю ссуду за три года, кредитор не получит проценты, которые он ожидал за последние два года ссуды.

Штрафы за досрочное погашение обычно составляют 2% от суммы, причитающейся по кредиту, или выплаты процентов за шесть месяцев. Это может существенно повлиять на стоимость рефинансирования кредита. Многие субстандартные кредиты включают штрафы за досрочное погашение, которые, по словам противников, нацелены на бедных, которые обычно и являются теми, у кого субстандартные кредиты.

С другой стороны находятся дома, финансируемые за счет кредитов FHA, поддерживаемых государством. Федеральный закон конкретно запрещает штрафы за досрочное погашение кредитов FHA. Исключение составляют случаи, когда у заемщика есть ипотечный кредит, содержащий пункт о сроках продажи, и этот пункт был разрешен как часть ипотечного кредита.

Федеральный закон конкретно запрещает штрафы за досрочное погашение кредитов FHA. Исключение составляют случаи, когда у заемщика есть ипотечный кредит, содержащий пункт о сроках продажи, и этот пункт был разрешен как часть ипотечного кредита.

Нарушение или невыполнение обязательств

Если кредитный договор погашен с опозданием, кредит считается просроченным. Заемщик может нести ответственность за множество потенциальных юридических убытков, чтобы компенсировать кредитору любые понесенные убытки.

Кредитор, нарушивший правила или не выполнивший свои обязательства, может возбудить судебный процесс и привлечь суд к заемщику за судебные издержки, заранее оцененные убытки и даже арестовать или продать активы и имущество в счет погашения долга. Кроме того, в кредитной истории заемщика может быть указано нарушение или неисполнение судебного решения.

Обязательный арбитраж

Обязательный арбитраж — это все более популярное положение в кредитных соглашениях, которое требует, чтобы стороны разрешали споры через арбитра, а не через судебную систему.

Более 50% кредитных организаций включают обязательное арбитражное разбирательство в свои кредитные договоры, поскольку предполагается, что это будет быстрее и дешевле, чем обращение в суд. Арбитраж отдает окончательное решение в руки одного человека, который, вероятно, более опытен и разбирается в законах, чем шесть присяжных в зале суда.

В большинстве случаев обязательный арбитраж явно благоприятствует кредиторам, на стороне которых есть юристы, специализирующиеся в этой области права. Заемщик часто не имеет адвоката или неадекватного представительства, поскольку адвокаты не гарантируют выплаты в арбитражных делах.

Заемщик находится в еще большем невыгодном положении, если арбитраж является обязательным, то есть не может быть обжалован. Правила Закона о достоверной кредитной отчетности и Закона о правде в кредитовании не имеют значения в арбитражных делах, что также благоприятствует кредитору.

Военнослужащие особенно уязвимы для кредитных соглашений, которые включают обязательный арбитраж. Солдат, служащий за пределами страны, может быть не в состоянии присутствовать или иметь компетентное представительство на произвольном слушании и из-за этого лишиться автомобиля или другого имущества. Решение арбитра не может быть обжаловано, поэтому нет возможности обратиться за помощью, если решение будет не в пользу солдата.

Солдат, служащий за пределами страны, может быть не в состоянии присутствовать или иметь компетентное представительство на произвольном слушании и из-за этого лишиться автомобиля или другого имущества. Решение арбитра не может быть обжаловано, поэтому нет возможности обратиться за помощью, если решение будет не в пользу солдата.

Прежде чем подписать кредитный договор, внимательно прочитайте его и, если он включает обязательную арбитражную оговорку, решите, устраивает ли вас такой способ разрешения споров.

Защита от ростовщичества и хищничества

Несколько федеральных законов и законов штата о защите прав потребителей защищают потребителей от тактики хищнического и ростовщического кредитования, используемой кредиторами. Закон о правде в кредитовании, Закон о расчетах с недвижимостью и Закон о защите домовладельцев защищают заемщиков от хищнических кредиторов на федеральном уровне.

Многие штаты приняли сопутствующие законы о защите потребителей от хищничества и ростовщичества для защиты заемщиков. Обе стороны выигрывают, потому что кредиторы делают разумные процентные ставки, а заемщики получают столь необходимый кредит.

Обе стороны выигрывают, потому что кредиторы делают разумные процентные ставки, а заемщики получают столь необходимый кредит.

Несколько федеральных законов и законов штата о защите прав потребителей защищают потребителей от хищнической и ростовщической тактики кредитования, используемой кредиторами.

Векселя

Векселя напоминают кредитные договоры, но менее сложны. Часто они представляют собой не более чем письма-обязательства по оплате, такие как долговые расписки или простые платежные расписки. Обычно заемщик пишет письмо, в котором указывается, сколько денег он занимает и на каких условиях он будет возвращен. Они почти всегда используются для небольших кредитов между людьми, которые хорошо знают друг друга.

Векселя подписаны и датированы и могут иметь юридическую силу. Векселя могут быть обеспеченными или необеспеченными. Обеспеченные кредиты предлагают кредитору залог, если кредит не погашен, в то время как необеспеченные кредиты не используют залог. Они могут содержать условия о платежах в рассрочку и процентах, а могут и не содержать.

Они могут содержать условия о платежах в рассрочку и процентах, а могут и не содержать.

В отличие от кредитных договоров, которые могут содержать сложные условия платежа, векселя больше похожи на бумажные следы, которые документируют, что одно лицо одолжило деньги другому и что заемщик согласен вернуть деньги в течение определенного периода времени, либо единовременно или в рассрочку. Он используется в основном для того, чтобы избежать финансовых недоразумений, и его не следует путать с кредитным договором, который содержит набор юридически обязательных условий и средств правовой защиты.

Мошенничество и ответственность кредитора – Marshack Hays

Кредитный договор или соглашение несут ответственность со стороны кредитора и должника. В то время как заемщики обязаны погасить долг в соответствии с надлежащими условиями, кредиторы также несут ответственность за честность и добросовестность. Если этого не происходит, результатом могут стать иски о мошенничестве и ответственности кредитора. У Marshack Hays есть опытная команда, которая представляет финансовые учреждения, кредиторов и государственные органы в случае кредитного спора, добиваясь значительного возмещения у сторонних заемщиков, оценщиков недвижимости и ипотечных брокеров. Фирма также имеет большой опыт ведения переговоров с кредиторами и обеспеченными кредиторами в рамках процедуры банкротства по главе 11, чтобы максимизировать способность должников во владении устранять дефолты, корректировать процентные ставки, уменьшать обеспечительные интересы и реорганизовывать обеспеченный долг.

У Marshack Hays есть опытная команда, которая представляет финансовые учреждения, кредиторов и государственные органы в случае кредитного спора, добиваясь значительного возмещения у сторонних заемщиков, оценщиков недвижимости и ипотечных брокеров. Фирма также имеет большой опыт ведения переговоров с кредиторами и обеспеченными кредиторами в рамках процедуры банкротства по главе 11, чтобы максимизировать способность должников во владении устранять дефолты, корректировать процентные ставки, уменьшать обеспечительные интересы и реорганизовывать обеспеченный долг.

Что такое мошенничество и ответственность кредитора?

Кредитные соглашения требуют ответственности как кредитора, так и должника. Оба обязаны выполнять условия кредита, своевременно внося платежи и надлежащим образом собирая эти платежи. Когда кредитор не выполняет свою часть договора, результатом может стать иск о мошенничестве и ответственности кредитора.

Мошенничество и кредитор Ответственность Законы стали широко использоваться в 1980-х годах, и их известность вновь проявилась после кредитного кризиса 2008 года. фактическое нарушение условий кредита. Однако этот закон можно использовать и для нарушение договора , например, когда кредитор соглашается предоставить ипотечный кредит и не выполняет условия этого соглашения.

фактическое нарушение условий кредита. Однако этот закон можно использовать и для нарушение договора , например, когда кредитор соглашается предоставить ипотечный кредит и не выполняет условия этого соглашения.

Что такое нарушение договора?

нарушение договора происходит, когда одна из сторон не выполняет свою часть сделки, предусмотренной договором. В зависимости от конкретных обстоятельств, установленных в договоре, нарушение может произойти, когда одна из сторон не выполняет определенную услугу в срок, не выполняет услугу в соответствии с условиями договора договора или не выполняет услуги вообще.

Ответственность кредитора может включать нарушение какого-либо или всех из следующих положений:

- Кредитный договор

- Фидуциарная обязанность кредитора

- Долг добросовестности

- Обязанность честной торговли

- Прочие юридические обязательства кредитора перед заемщиком

Подача иска о мошенничестве и ответственности кредитора обычно начинается, когда заемщик признает тот или иной вид недобросовестного или мошеннического поведения со стороны кредитора. Это не всегда так просто, как кажется, поскольку кредиторы традиционно рассматриваются как лицо, контролирующее ситуацию с кредитованием. Однако, как и кредиторы, заемщики имеют определенные права в кредитном договоре, которые защищены законом.

Это не всегда так просто, как кажется, поскольку кредиторы традиционно рассматриваются как лицо, контролирующее ситуацию с кредитованием. Однако, как и кредиторы, заемщики имеют определенные права в кредитном договоре, которые защищены законом.

Каковы законные права заемщиков и кредиторов?

В то же время заемщики должны доказать, что нарушение договора имело место, чтобы привлечь кредитора к ответственности. Кредиторы также имеют право на юридическое представительство, чтобы обеспечить защиту своих прав, и они могут взыскать значительные суммы с должников, которые не платят. Уникальные обстоятельства и сложности этого типа судебных разбирательств требуют опытного юридического представительства с обеих сторон. Если вы столкнулись с нарушением контракта или другим судебным разбирательством, Marshack Hays LLP может вам помочь.

Может ли Marshack Hays LLP предложить юридическую помощь по вопросам мошенничества и ответственности кредитора?

Адвокаты Marshack Hays LLP представляют финансовые учреждения, кредиторов и государственные учреждения по множеству финансовых, кредитных, ипотечных вопросов и вопросов, связанных с недвижимостью.