%PDF-1.7 % 2 0 obj > /Metadata 4 0 R /Pages 5 0 R /StructTreeRoot 6 0 R /Type /Catalog /ViewerPreferences 7 0 R >> endobj 4 0 obj > stream

Страница не найдена

А Армавир Амурск Ангарск

Б Бикин

В Владивосток Ванино Вяземский Волгоград Волжский Вологда Воронеж

Д Де-Кастри

Е Екатеринбург

И Иркутск

К Казань Краснодар Красноярск Комсомольск-на-Амуре Калининград

М Москва

Н Нефтекамск Новороссийск Находка Николаевск-на-Амуре Нижний Новгород Новосибирск Нижний Тагил

О Октябрьский Омск

П Петрозаводск Переяславка Пермь

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак

Т Туймазы Тында Томск Тюмень

У Уфа Ухта Уссурийск

Х Хабаровск Хор

Ч Чегдомын

Ю Южно-Сахалинск

Должен ли кредитор предоставлять оригинал кредитного договора в суде? | Юридическая консультация

Многие юристы уверены, что, если у банка или коллектора отсутствует оригинал кредитного договора — можно выиграть дело в суде только на этом основании и в суде должник может заявить, что никаких документов он не подписывал, и потребовать оригинал кредитного договора.

Если подходить формально, то такая позиция ответчика, когда банк не предоставил в суд оригинал кредитного договора, вроде бы на первый взгляд имеет право на жизнь. Ведь в суде при отсутствии подтверждающих документов ставится под сомнение сам факт отношений между кредитором и заемщиком, а стало быть – под сомнение ставится и сам долг. Основным аргументом со стороны должника становится обращение внимание суда на предоставление банком копии кредитного договора и утверждение, что это подделка. Казалось бы, что может помешать суду принять решение в пользу ответчика?

Итак, давайте разбираться, что должен предоставить банк, подавая на взыскание задолженности через суд: оригинал или копию. Согласно ст. 71 ГПК РФ — письменные доказательства представляются суду в подлиннике или в форме надлежащим образом заверенной копии. Подлинные документы представляются тогда, когда обстоятельства дела нуждаются в подтверждении только такими документами, когда дело невозможно разрешить без подлинных документов или когда сторонами суду представлены копии документа, различные по своему содержанию.

В чем несостоятельность такой правовой позиции ответчика в суде? Всё дело в том, что банк, как и любое юридическое лицо вправе самостоятельно заверять копии оригинальных документов, хранящихся у него. Поэтому для иска вполне допустимо прикладывать заверенную банком копию кредитного договора.

Но когда всё же имеет смысл требовать в суде у ответчика предоставления оригинала кредитного договора? Давайте разберёмся.

Мошенники по Вашим данным получили кредитСегодня распространены такие случаи мошенничества — когда Вы действительно не подписывали кредитный договор и не брали денег в банке, но вдруг узнаёте — что кто-то это сделал за Вас. То есть – кредит на Вас оформили мошенники. На сегодняшний день мошенничество с банковскими кредитами, которые берутся на имя ничего не подозревающего человека, — один из распространенных вариантов обмана.

Потом Вы вдруг узнаете, что банк подал на Вас в суд. В этом случае Вы должны подать встречный иск о признании сделки ничтожной, одновременно заявляя ходатайство о назначении почерковедческой экспертизы. И вот в этом случае именно оригинал кредитного договора понадобится эксперту для изучения.

В этом случае Вы должны подать встречный иск о признании сделки ничтожной, одновременно заявляя ходатайство о назначении почерковедческой экспертизы. И вот в этом случае именно оригинал кредитного договора понадобится эксперту для изучения.

Но тут необходимо понимать, что, если просто хитрить и делать в суде вид, что о кредитном договоре Вы не знаете и подпись на нём не ставили — в случае проигрыша, Вы понесете все расходы по недешёвой почерковедческой экспертизе. Поэтому такой вариант защиты подходит исключительно в случае реального мошенничества со стороны третьих лиц в отношении гражданина, не получавшего денег у банка и не оформлявшего каких-либо с ним соглашений, в том числе в электронной форме.

✅ Часть-2: У онлайн кредитов нет оригинала договора — косяк для банка?

✅ Часть-3: Банк потерял договор – шанс выиграть суд?

✅ Часть-4: Какой договор можно потребовать у коллектора в суде?

Полезное видео:

youtube.com/embed/2ejQn9QRtwc?modestbranding=0&controls=1&rel=0&showinfo=1&enablejsapi=1&origin=» frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/2ejQn9QRtwc?modestbranding=0&controls=1&rel=0&showinfo=1&enablejsapi=1&origin=» frameborder=»0″ allowfullscreen=»»/>Мошенничество и ответственность кредитора — Marshack Hays

Кредитный договор или соглашение предусматривают ответственность кредитора и должника. В то время как заемщики обязаны погасить долг в соответствии с надлежащими условиями, кредиторы также несут ответственность за честность и добросовестность. Если этого не происходит, результатом могут стать иски о мошенничестве и ответственности кредитора. У Marshack Hays есть опытная команда, которая представляет финансовые учреждения, кредиторов и государственные органы в случае кредитного спора, добиваясь значительного возмещения у сторонних заемщиков, оценщиков недвижимости и ипотечных брокеров.Фирма также имеет большой опыт ведения переговоров с кредиторами и обеспеченными кредиторами в рамках процедуры банкротства по главе 11, чтобы максимизировать способность должников во владении устранять дефолты, корректировать процентные ставки, уменьшать обеспечительные интересы и реорганизовывать обеспеченный долг.

Что такое мошенничество и ответственность кредитора?

Кредитные договоры требуют ответственности как кредитора, так и должника. Оба обязаны выполнять условия кредита, своевременно внося платежи и надлежащим образом собирая эти платежи.Когда кредитор не выполняет свою часть договора, результатом может стать иск о мошенничестве и ответственности кредитора.

Мошенничество и кредитор Ответственность Законы стали широко использоваться в 1980-х годах, и их известность вновь проявилась после кредитного кризиса 2008 года. фактическое нарушение условий кредита. Однако закон также может быть использован для

Что такое нарушение контракта?

Нарушение договора происходит, когда одна из сторон не выполняет свою часть сделки, предусмотренной договором. В зависимости от конкретных обстоятельств, установленных в договоре, нарушение может произойти, когда одна из сторон не выполняет определенную услугу в срок, не выполняет услугу в соответствии с условиями договора договора или не выполняет услуги вообще.

Ответственность кредитора может включать нарушение любого или всех следующих условий:

- Договор займа

- Фидуциарная обязанность кредитора

- Долг добросовестности

- Обязанность честной торговли

- Прочие юридические обязательства кредитора перед заемщиком

Подача иска о мошенничестве и ответственности кредитора обычно начинается, когда заемщик признает тот или иной вид недобросовестного или мошеннического поведения со стороны кредитора.Это не всегда так просто, как кажется, поскольку кредиторы традиционно рассматриваются как лицо, контролирующее ситуацию с кредитованием. Однако, как и кредиторы, заемщики имеют определенные права в кредитном договоре, которые защищены законом.

Каковы законные права заемщиков и кредиторов?

В то же время заемщики должны доказать, что нарушение договора имело место, чтобы привлечь кредитора к ответственности. Кредиторы также имеют право на юридическое представительство, чтобы обеспечить защиту своих прав, и они могут взыскать значительные суммы с должников, которые не платят. Уникальные обстоятельства и сложности этого типа судебных разбирательств требуют опытного юридического представительства с обеих сторон. Если вы столкнулись с нарушением контракта или другим судебным разбирательством, Marshack Hays LLP может вам помочь.

Уникальные обстоятельства и сложности этого типа судебных разбирательств требуют опытного юридического представительства с обеих сторон. Если вы столкнулись с нарушением контракта или другим судебным разбирательством, Marshack Hays LLP может вам помочь.

Может ли Marshack Hays LLP предложить юридическую помощь по вопросам мошенничества и ответственности кредитора?

Адвокаты Marshack Hays LLP представляют финансовые учреждения, кредиторов и государственные органы по множеству финансовых, кредитных, ипотечных вопросов и вопросов, связанных с недвижимостью.Наша команда была в авангарде экономического кризиса, работая с частными и институциональными кредиторами для достижения надлежащего возмещения в отношении сторонних заемщиков, оценщиков недвижимости и ипотечных брокеров. Наша фирма также имеет опыт представления интересов клиентов в спорах RESPA, TILA и HOEPA.

Споры по условиям кредитования могут привести к стрессовой ситуации для всех вовлеченных сторон. Опытная команда Marshack Hays LLP понимает напряженность, вызванную такого рода разногласиями, и будет неустанно работать, чтобы обеспечить защиту ваших прав и найти приемлемые условия переговоров.

Опытная команда Marshack Hays LLP понимает напряженность, вызванную такого рода разногласиями, и будет неустанно работать, чтобы обеспечить защиту ваших прав и найти приемлемые условия переговоров.

Соглашение о кредите для бизнеса: что нужно знать

Если вы впервые берете кредит для бизнеса, вы можете не знать, на что обращать внимание, когда речь идет об условиях вашего кредита и основах, которые он должен включать. Есть несколько вещей, которые вы должны искать в своем бизнес-кредитном соглашении, которые вам нужно подтвердить, прежде чем делать что-либо еще.

В идеальной ситуации у вас был бы юрист, который поможет вам пройти через соглашение; но если нет, не волнуйтесь. Вам просто нужно быть намного более осторожным, чтобы убедиться, что вы знаете, что находится в соглашении о бизнес-кредите, которое вы собираетесь подписать.Хотя мы, конечно, не можем заменить юриста и не можем дать юридический совет, мы можем помочь вам быть максимально образованными, когда дело доходит до понимания вашего кредитного договора.

Что такое договор бизнес-кредита?

Соглашение о бизнес-кредите — это документ, в котором содержатся все логистические детали коммерческого долга, который заемщик собирается взять на себя. Рассмотрение вашего кредитного соглашения для бизнеса перед подписанием пунктирной линии является абсолютной необходимостью. В противном случае вы берете бизнес-кредит на условиях, о которых вы даже не знаете.

Каждое соглашение о бизнес-кредите будет иметь различные особенности, на которые следует обращать внимание, но ниже приведены некоторые из наиболее важных вещей, на которые следует обратить внимание.

Что включает в себя договор бизнес-кредита?

Если вы впервые берете бизнес-кредит, вы можете не знать, на что обращать внимание, когда речь заходит об условиях кредита и его основах. Есть несколько вещей, которые вы должны искать в своем бизнес-кредитном соглашении, которые вам нужно подтвердить, прежде чем делать что-либо еще.

1. Сумма кредита

Для начала вам нужно будет подтвердить, что вы подписываетесь на получение кредита на сумму, которую, по вашему мнению, вы согласны взять. Хотя маловероятно, что в вашем кредитном соглашении будет указана другая сумма кредита, чем обсуждалось ранее, это должно быть вашим первым ориентиром при его рассмотрении.

2. APR

После того, как вы проверили сумму кредита, вам нужно проверить APR кредита.Годовая процентная ставка по кредиту будет измерять, сколько он будет стоить вам каждый год, когда вы будете его выплачивать, включая проценты и сборы.

Годовая процентная ставка по кредиту должна быть отправной точкой для понимания того, во сколько вам обойдется бизнес-кредит. На самом деле это более точная мера для определения стоимости вашего кредита, чем процентная ставка. Даже десятичная разница в годовой процентной ставке вашего кредита может в конечном итоге резко изменить стоимость вашего кредита. Иногда в соглашении о бизнес-кредите прямо не указывается ваш годовой доход.Вместо этого вам могут указать процентную ставку или факторную ставку, которую затем следует преобразовать в годовые, чтобы понять истинную стоимость капитала.

Иногда в соглашении о бизнес-кредите прямо не указывается ваш годовой доход.Вместо этого вам могут указать процентную ставку или факторную ставку, которую затем следует преобразовать в годовые, чтобы понять истинную стоимость капитала.

Посмотреть варианты кредита

с Fundera от NerdWallet

3. Срок погашения

Теперь, когда вы знаете свой годовой доход и сумму кредита, проверьте продолжительность срока погашения вашего кредита. Это повлияет на то, сколько в конечном итоге будет стоить ваш кредит и сколько будут ваши регулярные платежи.

4. Общая стоимость кредита

Последнее фундаментальное значение, которое необходимо подтвердить, должно проверить, подтвердились ли первые три, но общая стоимость кредита, безусловно, заслуживает тройной проверки.Общая стоимость вашего кредита должна быть результатом суммы вашего кредита, процентной ставки по кредиту и продолжительности срока погашения кредита.

5. Штраф за досрочное погашение

В дополнение к основам, которые мы рассмотрели выше, есть еще кое-что, что вам нужно проверить перед подписанием кредитного соглашения. Вы должны проверить, есть ли у вашего кредита штраф за досрочное погашение, который вам придется заплатить, если вы погасите свой кредит досрочно.

Хотя это может показаться произвольным наказанием за финансовую ответственность, штраф за досрочное погашение компенсирует потерю стоимости, которую кредитор может понести из-за того, что вы уклонились от уплаты процентов, погасив кредит досрочно.

Не все кредиты предусматривают штрафы за досрочное погашение; но если они это сделают, важно знать, прежде чем подписывать.

6. Штрафы

«Штрафы» — это общий термин, значение которого может меняться от одного договора бизнес-кредита к другому. Штрафные сборы бывают разных размеров и применяются ко всему, что конкретный кредитор определяет как штраф. Это может быть любое действие, нарушающее условия, изложенные в вашем кредитном соглашении, например, просрочка платежа.

Это может быть любое действие, нарушающее условия, изложенные в вашем кредитном соглашении, например, просрочка платежа.

Обязательно ознакомьтесь с тем, как ваш потенциальный кредитор определяет «неустойку» в вашем кредитном соглашении, а затем узнайте, сколько вам придется заплатить, если произойдет одно из этих наказаний.

7. Определения по умолчанию

Это одна деталь, которую вам обязательно нужно проверить. Вообще говоря, дефолт по кредиту просто означает невозврат его в соответствии с соглашением о бизнес-кредите.

Тем не менее, кредитор может воспринимать это буквально или вольно, как он сочтет нужным. Например, не все бизнес-кредиторы будут утверждать, что вы не выполнили свои обязательства по кредиту, если вы пропустили один или два платежа. С другой стороны, некоторые кредиторы очень серьезно относятся к одному пропущенному платежу.

Если вы «дефолт», то ваш кредитор технически может возбудить против вас судебный иск и взыскать причитающиеся ему суммы. Поскольку на карту потенциально поставлено так много, убедитесь, что вы понимаете, как ваш кредитор определяет «по умолчанию» в вашем кредитном соглашении.

Поскольку на карту потенциально поставлено так много, убедитесь, что вы понимаете, как ваш кредитор определяет «по умолчанию» в вашем кредитном соглашении.

8. Тип процентной ставки

Будь то фиксированная процентная ставка или переменная процентная ставка, в вашем кредитном соглашении должны быть подробно описаны тип процентной ставки, на которую вы соглашаетесь. Кроме того, если это переменная процентная ставка, в соглашении о бизнес-кредите должно быть указано, когда именно изменится ставка.

Помните, что ваша процентная ставка не отражает полную сумму, которую вам будет стоить ссуда. Крайне важно выйти за рамки процентной ставки и рассчитать годовую процентную ставку, чтобы понять истинную стоимость займа.

9. Плата за просрочку платежа

Далее вам необходимо проверить, какие комиссии за просрочку платежа будет взимать ваш кредитор, если вы сделаете платеж с опозданием.

Кроме того, вы должны узнать, предоставляет ли ваш кредитор какой-либо льготный период для платежей по кредиту, и если да, то какова его продолжительность. Это все вопросы, на которые ваше кредитное соглашение должно дать конкретный и окончательный ответ.

Это все вопросы, на которые ваше кредитное соглашение должно дать конкретный и окончательный ответ.

10. График платежей

Чтобы убедиться, что вы никогда не пропустите платеж, сверьтесь с графиком платежей и убедитесь, что это именно то, на что вы согласились при обсуждении кредита в первую очередь. Ежедневные ли ваши платежи, еженедельные, ежемесячные или иным образом будут определять, насколько быстро вы погасите свой кредит и насколько дорогим он будет в конечном итоге. График ваших платежей определяет размер каждого платежа.

Чтобы констатировать очевидное, уверенность в своем графике платежей позволит вам также избежать каких-либо пени или штрафов за просрочку платежа.

Кредитные договоры для бизнеса: термины, которые нужно знать

Большинство слов и фраз в вашем кредитном договоре для бизнеса будут иметь очень конкретное значение. Хотя вы можете подумать, что у вас есть общее представление о том, что означают аббревиатуры и фразы, важно, чтобы вы хорошо разбирались во всей терминологии, связанной с кредитами, чтобы вы точно знали, во что ввязываетесь.

Хотя этот список не охватывает каждое слово, которое вы можете встретить мелким шрифтом в договоре о бизнес-кредите, он включает определения многих распространенных условий кредита, которые потенциально могут сбить вас с толку и даже дорого вам обойтись.

ACH

Также известная как «Автоматическая расчетная палата», ACH — это форма погашения кредита, при которой ваши платежи по кредиту, будь то ежедневные, еженедельные или ежемесячные, производятся непосредственно с банковского счета вашей компании.

Амортизация

«Амортизация кредита» относится к тому, как структурированы выплаты по кредиту.Если ваш кредит амортизируется, вы будете погашать его равными, запланированными платежами, которые чаще всего производятся ежемесячно.

Хотя эти платежи всегда будут иметь одинаковую стоимость, они будут включать различные проценты и погашение основного долга при каждом платеже, который вы делаете.

Что именно это означает? Это просто означает, что по мере того, как вы продолжаете выплачивать ежемесячные платежи по кредиту, они будут составлять ту же сумму, но эта сумма будет выплачивать все меньше и меньше процентов и все больше и больше выплачивать основной долг.

APR

Годовая процентная ставка, чаще всего называемая «APR», является способом указать, насколько дорогим будет заимствование денег. APR обозначается в процентах, которые показывают, сколько кредит будет фактически стоить вам каждый год в течение срока кредита.

Баллонный платеж

Баллонный платеж — это когда вы погашаете основной долг одной огромной единовременной суммой в конце срока кредита. В течение всего срока кредита, если у вас есть разовый платеж, ваши регулярные платежи будут покрывать только стоимость процентов по кредиту.

Общее удержание

Общее удержание дает кредитору право на все активы заемщика в случае невыполнения заемщиком обязательств по кредиту. По сути, общее удержание означает, что в случае невыполнения обязательств по кредиту ваш кредитор может конфисковать ваше имущество до тех пор, пока стоимость кредита не будет возмещена.

По сути, общее удержание означает, что в случае невыполнения обязательств по кредиту ваш кредитор может конфисковать ваше имущество до тех пор, пока стоимость кредита не будет возмещена.

Поручительство

Если у вас есть поручитель по кредиту, ваш поручитель должен будет погасить кредит, если вы не в состоянии это сделать. Тщательно подумайте, прежде чем попросить кого-то подписать или согласиться подписать.

Сокращение

«Сокращение» по существу означает «платить больше за ваш кредит, чем ваш заранее запланированный платеж по кредиту». Если вы выполняете частичное сокращение, вы можете заплатить больше по своему кредиту, чем вы ожидали, но вы не погасите свой кредит полностью. Полное сокращение, с другой стороны, означает, что вы погасите свой кредит в полном объеме.

По умолчанию

Дефолт по кредиту означает, что вы не возвращаете кредит в соответствии с кредитным соглашением. Если вы не выполните обязательства по кредиту, на который вы юридически согласились, кредитор может подать в суд на вас и ваш бизнес, или, если у вас есть поручитель, они также могут быть на крючке.

Если вы не выполните обязательства по кредиту, на который вы юридически согласились, кредитор может подать в суд на вас и ваш бизнес, или, если у вас есть поручитель, они также могут быть на крючке.

Ссуда с отсрочкой платежа

Ссуда с отсрочкой платежа — это когда заемщик и кредитор заключают соглашение, которое позволяет заемщику начать платежи в определенное время в будущем, а не немедленно.

Факторная ставка

Факторная ставка — это то, как продавец выдает наличные или иногда возвращает краткосрочный кредит.Факторные ставки, обычно выражаемые десятичными дробями, позволяют узнать, сколько вам нужно будет выплатить в общей сложности. Например, если сумма вашего кредита составляет 100 000 долларов США, а факторная ставка равна 1,18, вы будете выплачивать в общей сложности 118 000 долларов США.

Кредит с выплатой только процентов

Кредит с выплатой только процентов является альтернативой традиционному амортизируемому кредиту. На протяжении всего срока действия кредита ваш регулярный платеж будет просто определенной частью процентов, которые будут получены по вашему кредиту.

На протяжении всего срока действия кредита ваш регулярный платеж будет просто определенной частью процентов, которые будут получены по вашему кредиту.

По истечении срока займа, выданного только под проценты, заемщик либо полностью выплачивает основную сумму, либо рефинансирует ее с помощью другого займа.

Соотношение LTV

Соотношение кредита к стоимости кредита означает, какую часть стоимости актива покрывает кредит. Это будет особенно актуально для владельцев бизнеса, обеспечивающих финансирование оборудования или ссуды на коммерческую недвижимость, потому что им нужно будет знать, какая часть того, что они хотят купить с помощью ссуды, будет покрыта ссудой.

Андеррайтинг ссуды

«Андеррайтинг ссуды» по существу означает процесс, через который проходит кредитор, чтобы оценить степень риска конкретного заемщика.Процесс андеррайтинга определит, имеете ли вы право на получение кредита и на каких условиях кредита вы имеете право.

Штраф за досрочное погашение

Это важная фраза, на которую следует обращать внимание в договоре о кредите для бизнеса: если в вашем кредите для бизнеса предусмотрен штраф за досрочное погашение, вам все равно придется платить проценты, даже если вы погасите кредит досрочно.

По сути, когда вы планируете платежи по кредиту, вы обещаете кредитору определенную сумму в виде процентов, которые он заработает.Если вы погасите кредит досрочно, кредитор будет отрезан от процентов, которые вы должны были бы заплатить. Вот почему многие кредиторы прикрепляют штрафы за досрочное погашение к своим договорам бизнес-кредита.

Основная сумма

Основная сумма в основном означает сумму, которую вы заняли, не включая проценты. Если вы заняли 100 000 долларов для своего бизнеса, то ваш основной долг составляет 100 000 долларов.

Рефинансирование

Рефинансирование долга – это погашение одного кредита другим. Заемщики могут рефинансировать кредиты с другими кредитами, которые предлагают более выгодные условия.

Заемщики могут рефинансировать кредиты с другими кредитами, которые предлагают более выгодные условия.

Обслуживание

Под обслуживанием кредита понимается повседневное обслуживание кредита. Выплата платежей, ведение документации, взыскание долгов и отслеживание просрочек — все это подпадает под термин «обслуживание кредита».

Красные флажки кредитного договора для бизнеса

Если при заключении кредитного договора у вас возникают сомнения в отношении кредитора, это важно учитывать.Настораживающие факторы можно обнаружить даже в мельчайших деталях, особенно когда речь идет о бизнес-кредитах.

Прежде чем подписать соглашение о бизнес-кредите, давайте рассмотрим некоторые предупреждающие признаки наихудшего сценария того, что вы, возможно, собираетесь подписать сомнительный кредит:

Запрос денег вперед

заплатить деньги вперед, это может быть признаком ненадежного кредитора. Даже если они называют конкретную цель платежа — будь то проверка кредитоспособности, плата за подачу заявки или комиссионное вознаграждение — запрос на единовременный авансовый платеж является признаком теневой практики.

Даже если они называют конкретную цель платежа — будь то проверка кредитоспособности, плата за подачу заявки или комиссионное вознаграждение — запрос на единовременный авансовый платеж является признаком теневой практики.

Гарантия вашего одобрения

Если ваш кредитор гарантировал вам кредит еще до того, как вы увидели учетные данные вашей компании, возможно, вы имеете дело с сомнительным кредитором. Если ваша непосредственная точка контакта с этим кредитором была гарантированным предложением, то вы можете быть на грани подписания кредитного мошенничества.

Тактика продаж под высоким давлением

Чувствовали ли вы давление, чтобы получить этот кредит? Возможно, вы зашли так далеко в процессе просто потому, что чувствовали, что не можете сказать «нет».Найдите минутку или две, чтобы подумать, действительно ли вы готовы взять на себя долг на условиях, изложенных в соглашении о бизнес-кредите. Если нет, просто не подписывайте.

Условия слишком хороши, чтобы быть правдой

Наконец, если вы подписываете соглашение о бизнес-кредите, в котором указаны условия, которые слишком хороши, чтобы быть правдой, то, к сожалению, так оно и есть.

Обязательно сравните условия договора бизнес-кредита с другими предложениями, чтобы увидеть, сопоставимы ли они. Если условия соглашения о бизнес-кредите, которое вы собираетесь подписать, находятся в своей собственной лиге, то вам, вероятно, следует удвоить усилия по проверке надежности вашего кредитора перед подписанием.

Часто задаваемые вопросыЧто такое договор бизнес-кредита?

Соглашение о бизнес-кредите — это документ, содержащий все сведения о долге, который компания собирается взять на себя от кредитора, включая сумму, условия, процентную ставку и многое другое.

Соглашение о бизнес-кредите подписывается обеими сторонами, и при этом кредитор соглашается предоставить деньги взаймы, а заемщик соглашается вернуть эти деньги.

В чем разница между договором коммерческого займа и векселем?

Хотя векселя и договоры коммерческого кредита похожи, договоры бизнес-кредита обычно более подробны и требуют подписи как заемщика, так и кредитора, тогда как простые векселя обычно требуют подписи только заемщика.

Другими словами, простой вексель — это документ, в котором излагается ваше обещание выплатить кредит, но не содержится никакой дополнительной информации. Соглашение о бизнес-кредите, с другой стороны, включает в себя все детали, которые участвуют в договоре займа между вами и кредитором.

Что входит в кредитный договор?

Хотя это, вероятно, зависит от типа кредита и конкретного кредитора, большинство кредитных соглашений включают:

Сумма кредита, процентная ставка, продолжительность срока

Дополнительные сборы и штрафы за досрочное погашение

Что такое договор бизнес-кредита?

Соглашение о бизнес-кредите — это документ, содержащий все сведения о долге, который компания собирается взять на себя от кредитора, включая сумму, условия, процентную ставку и многое другое.

Соглашение о бизнес-кредите подписывается обеими сторонами, и при этом кредитор соглашается предоставить деньги взаймы, а заемщик соглашается вернуть эти деньги.

В чем разница между договором коммерческого займа и векселем?

Хотя векселя и договоры коммерческого кредита похожи, договоры бизнес-кредита обычно более подробны и требуют подписи как заемщика, так и кредитора, тогда как простые векселя обычно требуют подписи только заемщика.

Другими словами, простой вексель — это документ, в котором излагается ваше обещание выплатить кредит, но не содержится никакой дополнительной информации. Соглашение о бизнес-кредите, с другой стороны, включает в себя все детали, которые участвуют в договоре займа между вами и кредитором.

Что входит в кредитный договор?

Хотя это может варьироваться в зависимости от типа кредита и конкретного кредитора, большинство кредитных договоров включают:

Сумма кредита, процентная ставка, продолжительность срока

Общая стоимость кредита

Препараты

Расписание

Политика по умолчанию

Дата вступления в силу

Подписи

Подписи

Эта статья первоначально появилась на Фундере, дочерней компании Nerdwallet.

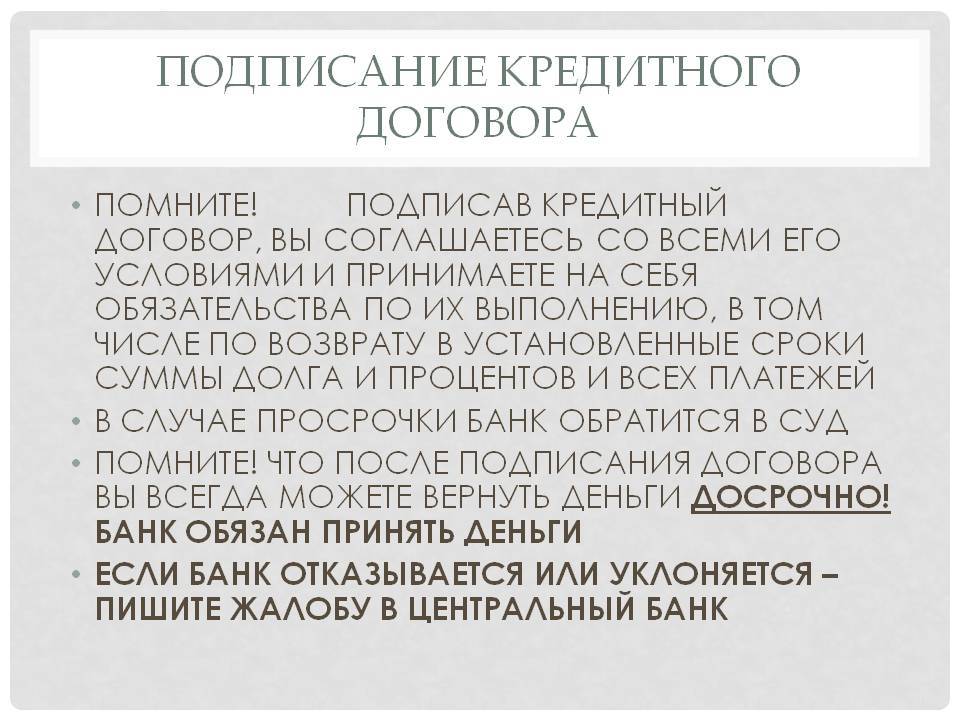

Как просматривать кредитные договоры

Когда вы берете кредит, вы подписываете кредитный договор со своим кредитором. В этом договоре подробно разъясняются условия вашего кредита.

Перед тем, как подписать, важно внимательно изучить кредитный договор. Он точно скажет вам, каковы ваши обязательства. Вы также должны сравнить кредитные соглашения от разных кредиторов, чтобы помочь вам найти лучший кредит для вашей ситуации.

Основные выводы

- Кредитный договор — это договор, в котором разъясняются все условия вашего кредита.Он также сообщает вам, что произойдет, если вы пропустите платеж или возникнет юридический спор с вашим кредитором.

- Внимательно изучив кредитный договор, вы узнаете, сколько стоит ваш кредит, на что он может быть использован и как и когда он должен быть погашен.

- Сравнение кредитных договоров от разных кредиторов поможет вам выбрать наиболее доступный кредит.

Ниже мы объясним, что вам нужно знать о кредитных договорах.

Вот что мы рассмотрим:

- Что такое кредитный договор?

- Какая информация содержится в кредитном договоре?

- Семь важных пунктов кредитного договора, которые необходимо рассмотреть

- Oportun: доступные личные и обеспеченные личные кредиты

Что такое кредитный договор?

Когда вы занимаете деньги у друга или члена семьи, вы обычно заключаете с ними устное соглашение.Может быть, они согласятся одолжить вам 100 долларов, и вы обещаете вернуть их к концу месяца. Поскольку вы знаете друг друга, вы доверяете друг другу, чтобы сдержать свои обещания.

Поскольку кредиторы не знают вас лично и им нужно быть уверенными, что они будут возвращены, они просят вас подписать договор, в котором вы формально соглашаетесь со всеми условиями кредита.

Кредитные договоры имеют обязательную юридическую силу. Перед тем, как подписать его, важно внимательно изучить всю информацию, содержащуюся в нем. Это поможет вам принять лучшее решение о предложении кредита для вашего финансового положения.

Это поможет вам принять лучшее решение о предложении кредита для вашего финансового положения.

Какая информация содержится в кредитном договоре?

В вашем личном кредитном договоре разъясняются условия вашего кредита. К ним обычно относятся:

- Основная сумма (сумма денег, которую вы занимаете)

- Как вы можете использовать свой кредит

- Срок кредита (количество времени, в течение которого вы должны погасить заем)

- Процентная ставка по кредиту, сборы и годовая процентная ставка (годовые)

- Если требуется залог

- Ваша сумма платежа, график и способ

- Что произойдет, если вы пропустите платеж

- Как вы и ваш кредитор можете разрешить любые юридические споры

Поскольку эта информация четко указана в кредитном договоре, и вы, и ваш кредитор точно знаете, каковы условия кредита.Если у вас есть какие-либо вопросы, обязательно задайте их кредитору, прежде чем подписывать соглашение.

Семь важных пунктов кредитного договора, которые необходимо рассмотреть

Теперь мы собираемся рассмотреть конкретные моменты, на которые вам следует обратить внимание в кредитном соглашении. Если вас не устраивает какое-либо из перечисленных условий, вы можете выбрать другого кредитора.

1. Допустимое использование

Во-первых, рекомендуется убедиться, что вы можете использовать кредит по назначению. Многие кредиты могут быть использованы только для одной цели.Например, автокредит можно использовать только для покупки автомобиля.

Некоторые другие типы кредитов могут быть более гибкими. Большинство личных кредитов можно использовать для любого из следующего:

- Медицинские счета

- Домашние улучшения

- Ремонт автомобилей

- Непредвиденные расходы

- Отплата друзьям и семье

- Консолидация долга

Потребительские кредиты также имеют некоторые ограничения. Например, вы не можете использовать личный кредит для оплаты расходов, связанных с бизнесом или образованием. Перед подписанием кредитного договора вы захотите узнать все ограничения вашего кредита.

Перед подписанием кредитного договора вы захотите узнать все ограничения вашего кредита.

2. Процентная ставка

Ваша процентная ставка — это стоимость, которую вы будете платить каждый год, чтобы занять деньги, выраженная в процентной ставке. Он не отражает комиссий или других сборов, которые вам, возможно, придется заплатить за кредит. Как правило, чем ниже процентная ставка, тем дешевле ваш кредит. И вы, как правило, имеете право на более низкую процентную ставку, если у вас высокий кредитный рейтинг.

Что такое кредитный рейтинг?

- Ваш кредитный рейтинг — это число от 300 до 850, которое дает компаниям представление о том, насколько вероятно, что вы будете своевременно производить платежи.

Процентные ставки могут быть фиксированными или переменными. Фиксированные процентные ставки остаются неизменными в течение всего срока кредита. С фиксированной процентной ставкой вы точно знаете, сколько вам придется заплатить в виде процентов. Переменная процентная ставка может увеличиваться или уменьшаться в течение всего срока кредита. Вы не будете знать заранее, сколько процентов вы будете платить.

Переменная процентная ставка может увеличиваться или уменьшаться в течение всего срока кредита. Вы не будете знать заранее, сколько процентов вы будете платить.

3. Сборы

Большинство кредиторов взимают комиссию для покрытия части своих расходов. Сумма, которую вы платите в качестве сборов, может сильно варьироваться от одного кредитора к другому.Комиссия за кредит может включать:

- Плата за подачу заявления

- Плата за андеррайтинг

- Плата за оформление

- Плата за документы

- Судебные издержки

- Плата за обработку

- Штрафы за досрочное погашение (за досрочное погашение кредита)

Если комиссия, указанная в вашем кредитном договоре, очень высока, вы можете поискать кредитора с более низкой комиссией.

4. Годовая процентная ставка (годовая)

Вы должны обратить пристальное внимание на годовую процентную ставку, предлагаемую каждым кредитором.APR сообщает вам общую годовую стоимость заимствования денег. Он включает в себя проценты, а также любые сборы за получение кредита.

Он включает в себя проценты, а также любые сборы за получение кредита.

годовых является лучшим показателем для сравнения стоимости кредитов от разных кредиторов. Все кредиторы обязаны четко указывать годовую процентную ставку в кредитном соглашении благодаря Закону о правде на кредитование.

5. Обеспечение

Некоторые кредиты требуют предоставления залога. Залог — это что-то ценное, что вы обещаете предоставить своему кредитору, если вы не сможете вовремя выплачивать кредит.Ваш дом, ваша машина – типичные примеры залога.

Если ваш кредит требует обеспечения, в кредитном договоре должно быть указано:

- Минимальная стоимость залога

- Какие активы могут быть использованы в качестве залога

- Как скоро после пропущенного платежа ваш кредитор может забрать залог

Поскольку залогом являются ваши личные вещи, вы захотите точно знать, что может случиться с ними, если вы пропустите платеж.

6. Условия погашения

Как заемщик, вы обязаны вернуть кредит в соответствии с условиями кредитного договора.

Если вы не погасите кредит, вы можете столкнуться со следующими последствиями:

- Снижение кредитного рейтинга

- Потеря вашего залога

- Звонки от коллекторских агентств

- Привлечение к суду

Понимание условий погашения кредита поможет правильно и своевременно погасить кредит. Вот некоторые из наиболее важных вещей, которые нужно знать.

График погашения. В графике погашения указано, как часто вы должны вносить платежи по кредиту.Большинство личных кредитов требуют один платеж в месяц. Некоторые требуют два платежа в месяц.

Сумма платежа. Здесь вы точно узнаете, сколько будет стоить каждый из ваших платежей по кредиту. Убедитесь, что платежи вписываются в ваш бюджет. Если сумма платежа слишком высока для комфортного управления, вы можете найти кредит с меньшими платежами.

Оплата баллоном. Единовременный платеж — это один крупный платеж, который необходимо произвести в самом конце срока кредита. Некоторые кредиты требуют оплаты шарами, другие нет. Если ваш кредит требует единовременного платежа, вам нужно знать, сколько он стоит, чтобы вы могли накопить на него.

Некоторые кредиты требуют оплаты шарами, другие нет. Если ваш кредит требует единовременного платежа, вам нужно знать, сколько он стоит, чтобы вы могли накопить на него.

Способ оплаты. Существует множество способов оплаты кредита, включая наличные, кредитную карту, дебетовую карту, банковский перевод, чек или денежный перевод. Проверьте свое кредитное соглашение, чтобы узнать, какой способ оплаты предпочитает ваш кредитор, и можете ли вы выбрать, какой метод использовать.

7. Обязательный арбитраж

В некоторых кредитных договорах есть пункт об обязательном арбитраже.Арбитраж — это юридический процесс, который позволяет вам и вашему кредитору урегулировать любые споры с помощью третьей стороны, называемой арбитром.

Арбитраж быстрее и дешевле, чем обращение в суд. По этой причине кредитор может потребовать арбитража в случае возникновения спора. Некоторые кредитные соглашения предусматривают обязательный арбитраж, что означает, что решение арбитра является окончательным. Если вы не согласны, вы не сможете оспорить это в суде.

Если вы не согласны, вы не сможете оспорить это в суде.

Oportun: Доступные личные кредиты с фиксированными платежами, соответствующие вашему бюджету

Теперь, когда вы понимаете, что искать в кредитном договоре, вы сможете с уверенностью выбрать правильный кредит.Внимательно изучите соглашение и убедитесь, что на все ваши вопросы даны ответы, прежде чем что-либо подписывать.

Если вы ищете доступный личный кредит, мы можем помочь. Кредиты через Опортун приходят с:

- Низкая, фиксированная годовая процентная ставка 36 процентов или менее (годовая процентная ставка зависит от штата)

- Доступные платежи по кредиту

- Индивидуальные графики платежей в соответствии с вашим бюджетом

Лучше всего то, что вам не нужно иметь кредитную историю, чтобы подать заявку на кредит через Oportun.Посмотрите, можете ли вы пройти предварительную квалификацию личного кредита сегодня.

Источники

Бюро финансовой защиты прав потребителей. Что такое штраф за досрочное погашение?

Что такое штраф за досрочное погашение?

Федеральная торговая комиссия. Закон о праве на кредитование

Бюро финансовой защиты прав потребителей. Что такое оплата воздушным шаром? Когда разрешается?

Информация на этом сайте, включая любой сторонний контент и мнения, предназначена только для образовательных целей и не должна рассматриваться как юридическая, налоговая или финансовая консультация или указывать на доступность или пригодность любого продукта или услуги Oportun для Ваши уникальные обстоятельства.Обратитесь к своему независимому финансовому консультанту за консультацией по поводу вашей личной ситуации.

Подготовка к возможным дефолтам по корпоративному кредитному соглашению

Подготовка к возможным неисполнениям обязательств по корпоративному кредитному соглашению Поскольку пандемия коронавируса продолжает сказываться на значительной части экономики, многие предприятия по-прежнему испытывают значительный дефицит доходов, а в некоторых случаях денежные потоки полностью прекратились. К сожалению, для корпоративных заемщиков это создает опасность дефолта по их кредитным обязательствам, поскольку они изо всех сил пытаются своевременно производить платежи и соблюдать финансовые ковенанты и другие кредитные обязательства. Последствия объявления кредитором «Случая невыполнения обязательств» по кредиту могут быть серьезными и могут включать такие потенциальные права кредитора и средства правовой защиты, как:

К сожалению, для корпоративных заемщиков это создает опасность дефолта по их кредитным обязательствам, поскольку они изо всех сил пытаются своевременно производить платежи и соблюдать финансовые ковенанты и другие кредитные обязательства. Последствия объявления кредитором «Случая невыполнения обязательств» по кредиту могут быть серьезными и могут включать такие потенциальные права кредитора и средства правовой защиты, как:

- отказ от дальнейших авансов любой неиспользованной части гарантированной кредитной линии

- увеличение применимой процентной ставки до «ставки по умолчанию»

- ускорение кредита и требование немедленного погашения всех непогашенных сумм кредита

- начало судебного разбирательства с требованием выплаты по кредиту

- обращение взыскания или осуществление прав в отношении залогового обеспечения кредита

В свете таких неблагоприятных последствий корпоративным заемщикам, которые обнаруживают, что склоняются к дефолту, было бы разумно принять упреждающий подход, чтобы не дать кредитору объявить о Случае дефолта, в том числе уведомить своих кредиторов о потенциальных проблемах до наступления дефолта. В этом посте представлен обзор некоторых вопросов, которые заемщики должны учитывать, когда сталкиваются с возможностью одного или нескольких дефолтов по своим кредитным документам, чтобы быть лучше подготовленными к исправлению ситуации.

В этом посте представлен обзор некоторых вопросов, которые заемщики должны учитывать, когда сталкиваются с возможностью одного или нескольких дефолтов по своим кредитным документам, чтобы быть лучше подготовленными к исправлению ситуации.

Для того чтобы предвидеть риск дефолта, заемщикам крайне важно понимать, могут ли они и в какой степени вскоре оказаться не в состоянии соблюдать условия своих кредитных документов, и при каких обстоятельствах кредитор может объявить о событии дефолта. как следствие.Прежде всего, заемщики обязательно должны просмотреть свои кредитные документы, чтобы определить, какие обстоятельства или события могут представлять собой Случаи невыполнения обязательств. Для заемщиков с более чем одним кредитом это может усложниться, поскольку они также должны учитывать проблемы «перекрестного дефолта», когда событие неисполнения обязательств по одному кредитному соглашению может автоматически инициировать событие неисполнения обязательств по другому кредитному соглашению, в котором заемщик находится в противном случае. полное выполнение своих обязательств. Несмотря на это, несмотря на то, что точные типы дефолта заемщика, которые могут привести к объявлению кредитором События дефолта, будут зависеть от конкретных кредитных документов заемщика, ниже приводится список общих Случаев дефолта по корпоративным кредитным договорам:

полное выполнение своих обязательств. Несмотря на это, несмотря на то, что точные типы дефолта заемщика, которые могут привести к объявлению кредитором События дефолта, будут зависеть от конкретных кредитных документов заемщика, ниже приводится список общих Случаев дефолта по корпоративным кредитным договорам:

- Задержка платежа .Если не решить проблему, невыплата сумм в срок (например, ежемесячная выплата основной суммы кредита и/или процентов) почти всегда приведет к событию дефолта.

- Неисполнение финансового обязательства . Финансовые ковенанты предназначены для регулярной проверки финансовой устойчивости заемщика, при этом нарушение ковенантов служит ранним предупреждением для кредитора о том, что финансовое положение заемщика ухудшается и что он может быть не в состоянии выполнить свои обязательства по погашению.Неурегулированное нарушение заемщиком одного или нескольких финансовых условий может привести к событию дефолта.

- Отрицательный дефолт ковенанта . Отрицательные ковенанты требуют, чтобы заемщики воздерживались от совершения определенного действия. Примеры негативных ковенантов включают дополнительные долги или осуществление ограниченных платежей без согласия кредитора. Нарушение отрицательного ковенанта обычно приводит к событию дефолта.

- Другие значения по умолчанию .В дополнение к дефолтам по платежам и дефолтам по финансовым обязательствам, заемщики должны пересмотреть свои кредитные договоры на наличие других общих дефолтов, которые могут привести к Событию дефолта, таких как перекрестные дефолты и искажения фактов.

- Банкротство . Неплатежеспособность заемщика неизменно представляет собой событие дефолта, и в некоторых случаях простой угрозы неплатежеспособности может быть достаточно, чтобы вызвать это событие дефолта.

В дополнение к этим распространенным случаям неисполнения обязательств заемщики должны также ознакомиться с видами действий, которые могут стать запрещенными в соответствии с их кредитными документами в случае неисполнения обязательств по кредиту, которые могут включать в себя распределение или выплату дивидендов, продажу активов компании вне обычного курса бизнеса и осуществления определенных видов инвестиций или капитальных затрат. Действительно, хотя у заемщиков может возникнуть соблазн продать активы компании или инвестировать в новое направление бизнеса, чтобы получить денежные средства для выполнения своих кредитных обязательств, в действительности, отсутствие согласия кредитора, такие действия могут только усугубить ситуацию, поскольку они могут нарушают ковенанты по кредиту и, таким образом, приводят к дополнительным дефолтам.

Действительно, хотя у заемщиков может возникнуть соблазн продать активы компании или инвестировать в новое направление бизнеса, чтобы получить денежные средства для выполнения своих кредитных обязательств, в действительности, отсутствие согласия кредитора, такие действия могут только усугубить ситуацию, поскольку они могут нарушают ковенанты по кредиту и, таким образом, приводят к дополнительным дефолтам.

Как только заемщики лучше понимают свои потенциальные (или существующие) дефолты по кредитам, они могут лучше рассмотреть альтернативы для решения таких дефолтов и подготовить план действий.Как правило, такое планирование будет сосредоточено на том, чтобы обратиться к их кредиторам для обсуждения потенциального решения. Заемщики могут неохотно уведомлять своих кредиторов о потенциальных проблемах до наступления дефолта; однако раннее и честное обращение к кредиторам в большинстве случаев создаст меньше трений и больше возможностей для благоприятного решения.

При подготовке к таким обсуждениям заемщики должны создать финансовый снимок своей компании и включить такие элементы, как основные финансовые отчеты (например,г. отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств), а также документацию, подробно описывающую процессы планирования компании, такие как бюджеты, прогнозы и долгосрочное планирование. Кроме того, заемщики должны указать дефолт(ы), которые произошли или могут произойти, и предоставить соответствующую информацию, в том числе о том, какие шаги были предприняты для их устранения. Принимая эти упреждающие меры, заемщики убеждают своих кредиторов в том, что они серьезно и компетентно относятся к проблемному финансовому положению своей компании.Кроме того, учитывая экономический кризис, вызванный пандемией коронавируса, кредиторы борются с заметным увеличением существующих и потенциальных неплатежей по кредитам в условиях пристального общественного контроля, и в результате они могут быть более склонны работать с заемщиками (особенно с теми, которые могут быть затронуты кризисом COVID-19 лишь временно) реструктурировать или продлить кредит или согласиться воздержаться от принудительных мер.

В следующем посте этой серии блогов мы рассмотрим, что могут ожидать заемщики, когда они уведомят своих кредиторов о надвигающемся или существующем дефолте и начнут фактический процесс переговоров по официальному разрешению.Темы будут включать первоначальные обсуждения, письма о резервировании прав, соглашения о возмещении и другие изменения кредита для заемщиков, предназначенные для предотвращения дефолтов.

Навигация в клубе по частным кредитным сделкам — аналитика

В свете недавнего роста числа так называемых операций по управлению обязательствами на среднем рынке, которые некоторые наблюдатели описывают как «насилие кредитора по отношению к кредитору», настало идеальное время для кредиторов среднего рынка пересмотреть и заново обдумать свой подход к межкредиторские вопросы.Эти проблемы могут быть особенно сложными для решения в клубных сделках — финансировании, предоставляемом группой из двух-четырех независимых кредиторов, — в которых кредиторы часто имеют больший размер холдинга и меньшую ликвидность для торговли своими позициями, чем на рынках синдицированных кредитов.

Эта часть долгового рынка, возможно, больше, чем любая другая, построена на отношениях. Прямые кредиторы, участвующие в клубных сделках, как правило, неоднократно заключают сделки с одними и теми же спонсорами прямых инвестиций (в качестве владельцев своих заемщиков) и партнерами по кредитованию и часто ссылаются на разную степень знакомства и доверия к этим контрагентам.Эти отношения дают много преимуществ, которые могут включать увеличение потока сделок, прозрачность, скорость и уверенность в исполнении. Возможно, наиболее значительное преимущество, часто обсуждаемое в отрасли, заключается в том, что эти отношения будут препятствовать сторонам в этих кредитах осуществлять типы принудительных сделок, которые чаще происходят на рынках синдицированных кредитов и облигаций. Не сбрасывая со счетов силу этих отношений, эта статья обратит критический взгляд на наиболее распространенные договорные права, существующие между сторонами.

Наблюдения в этой статье в основном основаны на коллективном опыте Proskauer Private Credit Group и, в частности, на недавнем тщательном обзоре примерно 50 репрезентативных кредитов среднего рынка (из более чем 600 активных кредитов в нашей базе данных) для точек данных, на которые ссылаются. настоящего документа и связанных с ним положений о кредиторах.

настоящего документа и связанных с ним положений о кредиторах.

Ведущий специалист по сделке

Один кредитор часто получает наибольшее распределение и неофициальное звание руководителя сделки, когда он предложил предоставить наибольший объем капитала, согласился на наиболее выгодные условия, имеет самые прочные отношения с частным инвестиционным спонсором, который владеет или покупает заемщика или отличается от конкурентов сочетанием этих или других соответствующих факторов.Рассмотрим некоторые ключевые данные, касающиеся лидов по сделкам и распределений:

- Размер холда лидера сделки (совокупные кредиты и обязательства в процентах от всех кредитов и обязательств) составляет в среднем:

- 60,8% в 2 кредитных сделках,

- 54,7% в 3 сделках с кредиторами и

- 53,3% в 4 сделках с кредиторами.

- В сделках с 3 и 4 кредиторами руководитель сделки практически всегда удерживает более сорока процентов всех первоначальных займов и обязательств и более половины всех первоначальных займов и обязательств в 64% таких сделок.

- Среднее соотношение между размером холда лидера сделки и кредитором со вторым по величине размером холда составляет:

- 1,6 до 1,0 в 2 сделках с кредиторами и

- 2.1 на 1.0 в сделках с 3 и 4 кредиторами.

Руководитель сделки осуществляет больший контроль над кредитами, чем другие кредиторы, различными способами, некоторые из которых трудно измерить, включая влияние на условия, выбор прецедентной документации и выбор адвоката. Тем не менее, мы сосредоточимся на наиболее ощутимых аспектах роли ведущего кредитора (которые также оказываются наиболее важными во время разработки): свобода действий, предоставленная ведущему кредитору (или аффилированному лицу) в соответствии с кредитной документацией в его роли агента или организатора, а также относительные права голоса кредиторов в клубе, чтобы дать согласие на внесение изменений в кредитные документы.

Усмотрение руководителя сделки в качестве агента или организатора

Одним из многих преимуществ, которыми пользуется ведущий кредитор, является то, что, если он примет такое решение, Заемщик назначит ведущего кредитора (или его аффилированное лицо) на роли агента и организатора в соответствии с кредитной документацией. Когда ведущий кредитор берет на себя роль административного агента, залогового агента и/или ведущего организатора, в дополнение к обычным сопутствующим обязанностям – администрированию уведомлений и платежей, совершению залогов, оформлению вспомогательной документации и т. д.– он также возьмет на себя усмотрение в отношении принятия определенных решений. Масштабы этого усмотрения могут существенно варьироваться от сделки к сделке на среднем рынке, при этом агенты в определенных случаях могут принимать множество односторонних решений, которые в противном случае потребовали бы согласия или указаний Обязательных кредиторов.

Когда ведущий кредитор берет на себя роль административного агента, залогового агента и/или ведущего организатора, в дополнение к обычным сопутствующим обязанностям – администрированию уведомлений и платежей, совершению залогов, оформлению вспомогательной документации и т. д.– он также возьмет на себя усмотрение в отношении принятия определенных решений. Масштабы этого усмотрения могут существенно варьироваться от сделки к сделке на среднем рынке, при этом агенты в определенных случаях могут принимать множество односторонних решений, которые в противном случае потребовали бы согласия или указаний Обязательных кредиторов.

Например, в 10% рассмотренных нами сделок определение консолидированной чистой прибыли или EBITDA включает надбавку к дополнительным суммам, утвержденным агентом (или другим уполномоченным лицом, связанным с ведущим кредитором).Если и до тех пор, пока агент является аффилированным лицом кредиторов, которые составляют Обязательных кредиторов, то такое положение в значительной степени является формой, а не содержанием, и может ускорить утверждение через единую организацию. Тем не менее, если одобрение Обязательных кредиторов в противном случае потребовало бы согласия одного или нескольких дополнительных кредиторов — что имело место в каждой из сделок в нашем наборе данных — такое положение весьма важно и дает ведущему кредитору де-факто право по своему усмотрению отказаться или воздержаться от невыполнения финансовых обязательств или разрешить увеличение долга.

Тем не менее, если одобрение Обязательных кредиторов в противном случае потребовало бы согласия одного или нескольких дополнительных кредиторов — что имело место в каждой из сделок в нашем наборе данных — такое положение весьма важно и дает ведущему кредитору де-факто право по своему усмотрению отказаться или воздержаться от невыполнения финансовых обязательств или разрешить увеличение долга.

Общим моментом усмотрения агента, который часто служит ориентиром для других, является способность агента в одностороннем порядке осуществлять права и средства правовой защиты во время существования случая неисполнения обязательств. Хотя от агента всегда требуется использовать права и средства правовой защиты, когда это прямо указано Обязательными кредиторами, мы обнаружили, что в 63% сделок агенту также разрешается по своему собственному усмотрению использовать права и средства правовой защиты без каких-либо таких указаний. Когда оно присутствует, это право обычно охватывает весь спектр средств правовой защиты, от взимания процентов по ставке за просрочку платежа до прекращения обязательств, досрочного погашения и обращения взыскания на обеспечение.

Одной из проверок способности агента пользоваться своими дискреционными правами является наличие у Требуемых кредиторов полномочий на удаление и замену агента. Однако некоторых может удивить тот факт, что в том же репрезентативном наборе сделок менее 5% кредитных соглашений позволяют Обязательным кредиторам (или даже всем кредиторам) удалить агента при любых обстоятельствах (и это право, как правило, предоставляется только действует во время продолжающегося события дефолта). В подавляющем большинстве сделок агент может быть заменен только в том случае, если он добровольно отказывается от своей роли.[1]

К сожалению, для миноритарных кредиторов в клубной сделке, которые часто менее знакомы с кредитной документацией, чем ведущий кредитор, ограничены во времени, обычно не имеют права на возмещение расходов на отдельного адвоката и полагаются на свою репутацию партнера по сотрудничеству. для распределений такие случаи усмотрения агента может быть трудно идентифицировать в документах и еще труднее успешно изменить. Для решения этих вопросов может быть использовано преимущественное положение, либо включенное в кредитное соглашение, либо задокументированное в дополнительном письме, которое требует, чтобы агент или организатор проконсультировался или получил одобрение другого кредитора на принятие существенных дискреционных действий, но представляет собой собственные проблемы: во-первых, он подвержен различным толкованиям относительно того, какие действия требуют консультации, и, во-вторых, это может иметь непреднамеренные последствия в виде замедления агента в обстоятельствах, когда все кредиторы выиграют от его способности действовать быстро и по собственному желанию. .

Для решения этих вопросов может быть использовано преимущественное положение, либо включенное в кредитное соглашение, либо задокументированное в дополнительном письме, которое требует, чтобы агент или организатор проконсультировался или получил одобрение другого кредитора на принятие существенных дискреционных действий, но представляет собой собственные проблемы: во-первых, он подвержен различным толкованиям относительно того, какие действия требуют консультации, и, во-вторых, это может иметь непреднамеренные последствия в виде замедления агента в обстоятельствах, когда все кредиторы выиграют от его способности действовать быстро и по собственному желанию. .

Требуемые кредиторы

«Необходимые кредиторы», упомянутые выше, являются фундаментальной концепцией голосования во всей кредитной документации, которая устанавливает, согласие каких кредиторов необходимо для внесения изменений, отказа или согласия, а также для направления или утверждения определенных действий (например, осуществления прав и средства защиты, описанные выше).

Простейшим определением Обязательных кредиторов является Кредитор(ы), владеющий большей частью суммы всех непогашенных кредитов и обязательств (исключая из такого расчета кредиты и обязательства, удерживаемые неплатежеспособными кредиторами и кредиторами, которые не являются аффилированными лицами долгового фонда владельцев капитала заемщика) (« Standard Definition »).В нашем обзоре рынка мы обнаружили, что около трети клубных сделок включают стандартное разрешение. Стандартное определение распространено в сделках, где ведущий кредитор является единственным кредитором, которому принадлежит более 40% кредитов и обязательств, и позволяет ведущему кредитору самостоятельно выполнять действия, требуемые кредитором.

Ставя под сомнение нашу номенклатуру, стандартное определение не является наиболее распространенным определением обязательных кредиторов в наших опрошенных клубных сделках. Почти 60% этих кредитных соглашений содержат определение обязательных кредиторов, которое требует согласия по крайней мере двух неаффилированных кредиторов (при условии, что таких кредиторов не менее двух) для одобрения любого действия (« Определение двух или более » ). Определение «два или более» часто используется, когда второй кредитор имеет размер удержания 30% или более. В эту группу включены сделки, которые имеют небольшие отличия от определения «два или более», например, что требуется по крайней мере два кредитора, если существует не более четырех независимых кредиторов, или что требуется по крайней мере два кредитора, если существует два или более независимых кредитора, каждый из которых имеет по крайней мере некоторую минимальную долю кредитов и обязательств.

Определение «два или более» часто используется, когда второй кредитор имеет размер удержания 30% или более. В эту группу включены сделки, которые имеют небольшие отличия от определения «два или более», например, что требуется по крайней мере два кредитора, если существует не более четырех независимых кредиторов, или что требуется по крайней мере два кредитора, если существует два или более независимых кредитора, каждый из которых имеет по крайней мере некоторую минимальную долю кредитов и обязательств.

Небольшое количество сделок включает другие индивидуальные варианты обязательных кредиторов, и два наиболее распространенных из них привязаны к определенным конфигурациям размеров холда:

- В сделках с 3 или 4 кредиторами и ведущим кредитором, на долю которого приходится менее 50% совокупных кредитов и обязательств на момент закрытия, обычно ведущий кредитор является необходимой частью любого действия Требуемых кредиторов, если кредитор существенно не уменьшает размер своего удержания после даты закрытия.

- Аналогичным образом, в сделках с 3 или 4 кредиторами, два из которых владеют не менее 35% совокупных кредитов и обязательств на момент закрытия, каждый из этих двух кредиторов может быть необходимой частью любого действия Обязательных кредиторов, если каждый такой кредитор не уменьшать существенно размер своего холдинга после даты закрытия (« Определение двух поименованных кредиторов »).

Короче говоря, определение обязательных кредиторов в клубных сделках обычно определяется двумя кредиторами с наибольшим размером холдинга.Если лид по сделке составляет менее 50% — что случается нечасто и встречается менее чем в 1 из 5 сделок в нашем опросе — он будет подталкивать, часто успешно, к определению, которое делает его необходимой частью обязательных кредиторов (по крайней мере, на начальном этапе). . Конечно, если ведущему кредитору принадлежит более 50%, это всегда является необходимой частью любого действия Требуемых кредиторов и в большинстве случаев будет искать стандартное определение. Второй кредитор почти всегда будет искать определение «два или более», если распределение и динамика сделки не будут таковы, что он может убедительно аргументировать еще более выгодное определение «двух названных кредиторов».Успех второго кредитора в создании альтернативы Стандартному определению во многом зависит от двух факторов: его капитала (как размера холдинга, так и того, насколько он необходим для завершения клуба) и его отношений с заемщиком или его акционером.

Второй кредитор почти всегда будет искать определение «два или более», если распределение и динамика сделки не будут таковы, что он может убедительно аргументировать еще более выгодное определение «двух названных кредиторов».Успех второго кредитора в создании альтернативы Стандартному определению во многом зависит от двух факторов: его капитала (как размера холдинга, так и того, насколько он необходим для завершения клуба) и его отношений с заемщиком или его акционером.

Все более распространенным на рынке является положение о обязательных кредиторах, которое исключает из его расчета любые ссуды, подлежащие выкупу либо в соответствии с голландским аукционом (или аналогичным пропорциональным предложением), либо в рамках нерейтингуемой «покупки на открытом рынке». .Это положение является ответом на опасения, что отказ от согласия, который лишает ковенанты и вносит другие существенные неблагоприятные изменения в кредитное соглашение, будет предоставлен Обязательными кредиторами по мере выкупа их кредитов и перевода их в кредитные линии, как в ряде недавних громких дел. Интересно, что этот термин присутствует в кредитном соглашении TriMark и цитируется истцами в этом случае в своих исках о нарушении контракта. Хотя включение этого термина (в любой форме) обеспечивает значительно большую защиту кредиторам из числа меньшинств, чем его отсутствие, мы отмечаем, что во многих рассмотренных нами кредитных соглашениях он, вероятно, слишком узок, чтобы полностью устранить риск, который он призван устранить.

Интересно, что этот термин присутствует в кредитном соглашении TriMark и цитируется истцами в этом случае в своих исках о нарушении контракта. Хотя включение этого термина (в любой форме) обеспечивает значительно большую защиту кредиторам из числа меньшинств, чем его отсутствие, мы отмечаем, что во многих рассмотренных нами кредитных соглашениях он, вероятно, слишком узок, чтобы полностью устранить риск, который он призван устранить.

Священные права

Для любого кредитора, который не является необходимой частью Требуемого голоса кредиторов, относительная сила или слабость так называемых «священных прав» — тех нескольких категорий изменений в кредитных документах, которые требуют согласия всех кредиторов или всех кредиторов в обратном порядке. затронутые этим, — имеют особое значение, поскольку они представляют собой последнюю линию защиты от транзакций, которые могут быть осуществлены Обязательными кредиторами и заемщиком без согласия кредиторов меньшинства.Форма кредитного соглашения Ассоциации кредитных синдикатов и трейдинга (LSTA) устанавливает рыночную основу для священных прав, которые можно резюмировать как защиту прав миноритарных кредиторов на основные экономические условия их кредитов (включая основную сумму, процентную ставку, даты платежа, про доля и относительное положение в водопаде) и права голоса, которые они получают при закрытии.

Во всех случаях сила священных прав существенно различается в зависимости от нюансов составления кредитного соглашения, и миноритарным кредиторам было бы полезно тщательно изучить эти положения с адвокатом.Пропорциональное распределение и водопад священных прав, пожалуй, наиболее печально известны в этом отношении. Приблизительно 90% рассмотренных нами клубных сделок включают как священное право, которое распространяется на изменения в водопаде, так и священное право, касающееся пропорциональных положений в целом. В некоторых кредитных соглашениях, наиболее благоприятных для кредиторов из числа меньшинств, эти положения категорически запрещают внесение изменений в любое положение в кредитных документах, касающееся пропорционального отношения к кредиторам или приоритета причитающихся им платежей, без согласия каждого затронутого кредитора.В других, разработанных для того, чтобы не благоприятствовать кредиторам из числа меньшинств, эти меры защиты значительно уже (например, охватывают только платежи, но не пропорциональные предложения выкупить кредиты) и размыты рядом исключений.

Дело NYDJ является полезной иллюстрацией. NYDJ (компания по производству джинсовой одежды) была заемщиком по кредитному договору с единым траншем срочных кредитов. NYDJ и кредиторы, владеющие большей частью срочных кредитов, согласились с поправкой, в соответствии с которой такие мажоритарные кредиторы предоставили новый срочный денежный кредит с позицией погашения в первую очередь, и одновременно первоначальные срочные кредиты таких большинства кредиторов были перемещены в водопаде во вторую очередь. — вне позиции, оставляя первоначальные срочные ссуды миноритарных кредиторов в субординированной позиции «третьи вне».Все это было осуществлено в рамках существующего кредитного соглашения с использованием необычно (но не уникально) слабого водопада и пропорциональных священных прав в кредитном соглашении NYDJ.

Некоторые недавние примеры поправок, внесенных с согласия Обязательных кредиторов для добавления предварительных условий и объединения существующих кредитов в приоритетные позиции, такие как Serta и Boardriders, были внесены в кредиты, которые содержат более типичные священные права — священные права, которые существенно согласуется с таковыми в большинстве сделок, которые мы рассмотрели. В этих сделках используются исключения из пропорционального священного права и отсутствие священного права, предотвращающего подчинение долга новым обязательствам или свернутым обязательствам, каждое из которых обсуждается более подробно ниже. В зависимости от исхода этих и подобных споров мы будем либо различать типичные неотъемлемые права и связанные с ними положения NYDJ как предлагающие значительно большую защиту, либо объединять их вместе как подверженные одним и тем же фундаментальным рискам.

В этих сделках используются исключения из пропорционального священного права и отсутствие священного права, предотвращающего подчинение долга новым обязательствам или свернутым обязательствам, каждое из которых обсуждается более подробно ниже. В зависимости от исхода этих и подобных споров мы будем либо различать типичные неотъемлемые права и связанные с ними положения NYDJ как предлагающие значительно большую защиту, либо объединять их вместе как подверженные одним и тем же фундаментальным рискам.

Кредиторы и заемщики, давшие согласие, в самых последних сделках по первоначальному/наращиванию использовали положение, позволяющее заемщику приобретать ссуды на открытом рынке и погашать их.Положение о покупке на открытом рынке является исключением из пропорционального священного права (независимо от того, как оно сформулировано), которое сейчас присутствует в большинстве кредитов среднего рынка. Что именно представляет собой покупка на открытом рынке и включает ли она безналичный обмен долга, предлагаемый только определенным кредиторам в контексте сделок по реструктуризации, является одним из основных споров в Serta, Boardriders и им подобных. Но независимо от точных границ этого положения, эти и другие подобные случаи служат напоминанием кредиторам о том, что кредитные соглашения среднего размера сегодня содержат больше технологий (успешно вытесненных рынком с рынков синдицированных кредитов и высокодоходных облигаций, где они возникли), обеспечивающих гибкость для кредиторов. заемщика — такие положения, как средства рефинансирования, обмен долга, изменение и продление, выкуп кредита со скидкой и покупка на открытом рынке — чем когда-либо в прошлом.Использование этих положений не требует каких-либо одобрений кредиторов, а их повсеместное распространение существенно сужает список операций необычного курса, полезных при реструктуризации, требующей согласия либо Обязательных кредиторов, либо всех кредиторов.

Но независимо от точных границ этого положения, эти и другие подобные случаи служат напоминанием кредиторам о том, что кредитные соглашения среднего размера сегодня содержат больше технологий (успешно вытесненных рынком с рынков синдицированных кредитов и высокодоходных облигаций, где они возникли), обеспечивающих гибкость для кредиторов. заемщика — такие положения, как средства рефинансирования, обмен долга, изменение и продление, выкуп кредита со скидкой и покупка на открытом рынке — чем когда-либо в прошлом.Использование этих положений не требует каких-либо одобрений кредиторов, а их повсеместное распространение существенно сужает список операций необычного курса, полезных при реструктуризации, требующей согласия либо Обязательных кредиторов, либо всех кредиторов.

Большинство кредитных документов, представленных сегодня на рынке, своими простыми условиями позволяют Обязательным кредиторам одобрять или предоставлять в той или иной форме первый транш новых денежных займов (на любых условиях и ценах, которые они и заемщик могут согласовать), что эффективно субординирует все существующие кредиты. Чтобы противостоять этому риску, миноритарные кредиторы добились определенного успеха, включив требование о том, что любая поправка, которая подчиняет требования кредиторов или залоговые права агента в отношении залога, должна быть одобрена всеми кредиторами (или всеми затрагиваемыми кредиторами), но такое священное право появляется менее чем в трети клубных сделок, участвовавших в нашем исследовании (и в значительно меньшей доле всех сделок, поскольку это происходит гораздо реже при финансировании с одним кредитором и синдицированном финансировании). В последнее время консультанты заемщиков в значительной степени сопротивлялись добавлению этого термина и во многих случаях финансирования предлагали компромисс, согласно которому подчинение новому долгу требует согласия пострадавшего кредитора только в той мере, в какой такому кредитору не была предоставлена возможность предоставить свою оцениваемую долю в долге. новый грунтовочный комплекс.

Чтобы противостоять этому риску, миноритарные кредиторы добились определенного успеха, включив требование о том, что любая поправка, которая подчиняет требования кредиторов или залоговые права агента в отношении залога, должна быть одобрена всеми кредиторами (или всеми затрагиваемыми кредиторами), но такое священное право появляется менее чем в трети клубных сделок, участвовавших в нашем исследовании (и в значительно меньшей доле всех сделок, поскольку это происходит гораздо реже при финансировании с одним кредитором и синдицированном финансировании). В последнее время консультанты заемщиков в значительной степени сопротивлялись добавлению этого термина и во многих случаях финансирования предлагали компромисс, согласно которому подчинение новому долгу требует согласия пострадавшего кредитора только в той мере, в какой такому кредитору не была предоставлена возможность предоставить свою оцениваемую долю в долге. новый грунтовочный комплекс.

Кроме того, мы рассмотрели кредиты с множеством необычных (часто сделанных на заказ) священных прав, развернутых в зависимости от ситуации, в том числе следующие:

- Компенсация за все поправки, отказы и согласия должна быть предложена в равной степени всем кредиторам и выплачена всем кредиторам, давшим согласие. Хотя это не дает миноритарным кредиторам каких-либо дополнительных прав голоса, это гарантирует, что в большинстве случаев они получают компенсацию за дополнительный риск в той же степени, что и мажоритарные кредиторы.

- Кредиторы защищены классом, так что ни один класс не может рассматриваться неблагоприятно по отношению к другому классу без согласия держателей большинства класса, на который нанесен неблагоприятный ущерб.

- Кредиторы меньшинства защищены от изменения их обязательств из одного класса (например, ссуды с отложенным сроком погашения) в другой класс (например, возобновляемые обязательства) без их согласия.

- Определенные указанные положения в кредитных документах не могут быть изменены без согласия всех кредиторов, чаще всего те, которые касаются защиты от расслоения (в кредитах вторичного удержания) и условий, в соответствии с которыми заемщик, его акционеры и их аффилированные лица можно приобрести кредиты и обязательства.

Хотя это не дает миноритарным кредиторам каких-либо дополнительных прав голоса, это гарантирует, что в большинстве случаев они получают компенсацию за дополнительный риск в той же степени, что и мажоритарные кредиторы.

Хотя это не дает миноритарным кредиторам каких-либо дополнительных прав голоса, это гарантирует, что в большинстве случаев они получают компенсацию за дополнительный риск в той же степени, что и мажоритарные кредиторы. Дополнительным соображением для миноритарных кредиторов в клубных сделках является то, что воздержание и использование средств правовой защиты контролируются Обязательными кредиторами (и, как обсуждалось выше, иногда агентом). Кредиторы меньшинства никогда не могут требовать расторжения обязательств, досрочного погашения, обращения взыскания на залог или других шагов для взыскания своих кредитов в случае дефолта. Это верно даже во время платежа по умолчанию; таким образом, в то время как Обязательные кредиторы не могут отказаться или отсрочить любой платеж, причитающийся кредитору, без согласия такого кредитора, они не могут быть принуждены к принудительному исполнению обязательства заемщика по осуществлению любого такого платежа.

Кредиторы меньшинства никогда не могут требовать расторжения обязательств, досрочного погашения, обращения взыскания на залог или других шагов для взыскания своих кредитов в случае дефолта. Это верно даже во время платежа по умолчанию; таким образом, в то время как Обязательные кредиторы не могут отказаться или отсрочить любой платеж, причитающийся кредитору, без согласия такого кредитора, они не могут быть принуждены к принудительному исполнению обязательства заемщика по осуществлению любого такого платежа.

Знай свои права интеркредитора

В начале сделки динамика конкуренции часто дает всем кредиторам лишь ограниченные возможности для ведения переговоров и короткий период времени для просмотра и комментирования документов, которые являются более сложными, чем когда-либо прежде. Миноритарные кредиторы также находятся в невыгодном положении из-за ограниченного возмещения расходов или отсутствия возмещения расходов и еще меньшей гибкости для комментариев. Эти реалии могут привести к тому, что нюансы межкредиторских вопросов, которые особенно остро стоят в клубных сделках, не получают должного внимания. Крайне важно, чтобы все кредиторы в клубе, будь то лидер сделки или миноритарный держатель, заключали каждую сделку с обоснованными ожиданиями, достаточным знакомством с соответствующими положениями и квалифицированным советом, чтобы гарантировать, что они достигают результата, который не превышает их толерантность к риску.

Крайне важно, чтобы все кредиторы в клубе, будь то лидер сделки или миноритарный держатель, заключали каждую сделку с обоснованными ожиданиями, достаточным знакомством с соответствующими положениями и квалифицированным советом, чтобы гарантировать, что они достигают результата, который не превышает их толерантность к риску.

Важность понимания и использования прав кредиторов в клубах возрастает в случае активных кредитов, сталкивающихся с вероятностью дефолта. Реструктуризация требует способности быстро и ловко использовать документальные права и избегать недостатков в процессе переговоров.Чем раньше и тщательнее кредитор рассмотрит эти положения, чтобы определить возможности и риски реструктуризации, тем больше времени у него будет на выявление, анализ и взвешивание своих альтернатив, и тем больше вероятность того, что он в конечном итоге получит наилучший возможный результат.