Ошибка 404. Страница не найдена

Приморский край

- Арсеньев

- Артем

- Большой Камень

- Владивосток

- Вольно-Надеждинское

- Дальнегорск

- Дальнереченск

- Кавалерово

- Лесозаводск

- Ливадия

- Лучегорск

- Находка

- Ольга

- Партизанск

- Пограничный

- Славянка

- Спасск-Дальний

- Трудовое

- Уссурийск

- Фокино

- Черниговка

- Чугуевка

Иркутская область

- Ангарск

- Иркутск

- Шелехов

Камчатский край

- Елизово

- П-Камчатский

Москва и область

- Москва

Нижегородская область

- Нижний Новгород

Омская область

- Исилькуль

- Калачинск

- Омск

Санкт-Петербург и область

- Санкт-Петербург

Свердловская область

- Екатеринбург

Хабаровский край

- Хабаровск

Челябинская область

- Челябинск

Единая справочная служба 8 (800) 350-42-02

Для звонков с мобильного * 4202

Справочная служба для клиентов +7 (423) 242-42-42

Круглосуточная служба поддержки 8 800 200-45-75

Владивосток

Неправильно набран адрес, или такой страницы на сайте больше не существует. Попробуйте начать с главной страницы.

Попробуйте начать с главной страницы.

Отсканируйте QR-код на мобильном устройстве, чтобы скачать приложение.

Отсканируйте QR-код на мобильном устройстве, чтобы скачать приложение.

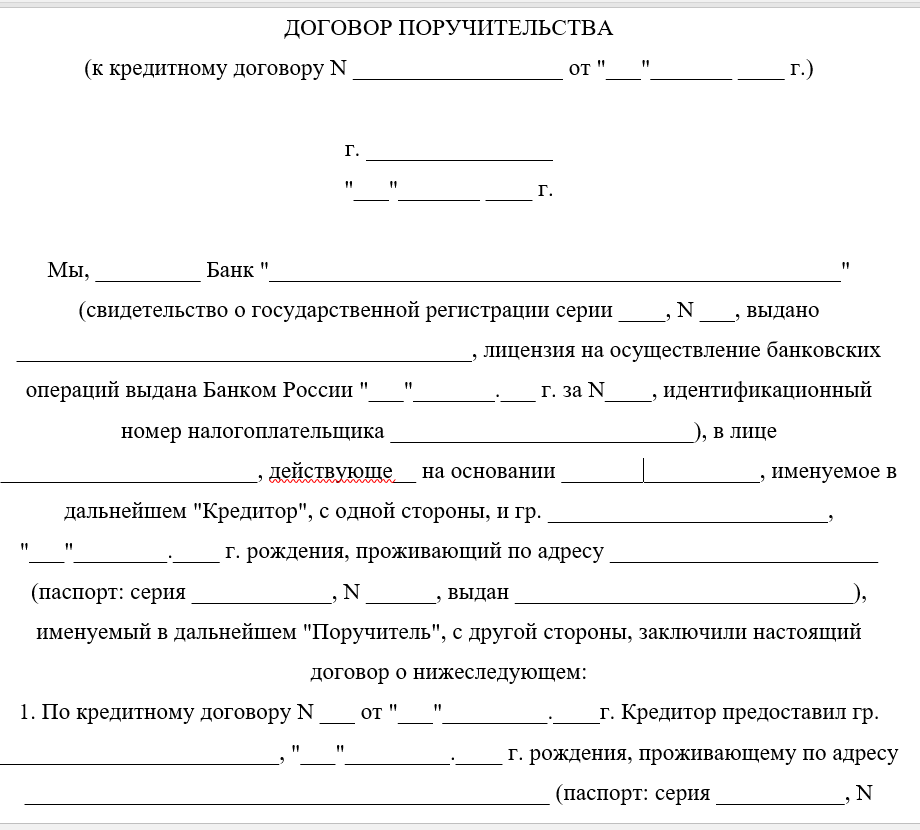

Правовой ликбез: кредитный договор (договор займа)

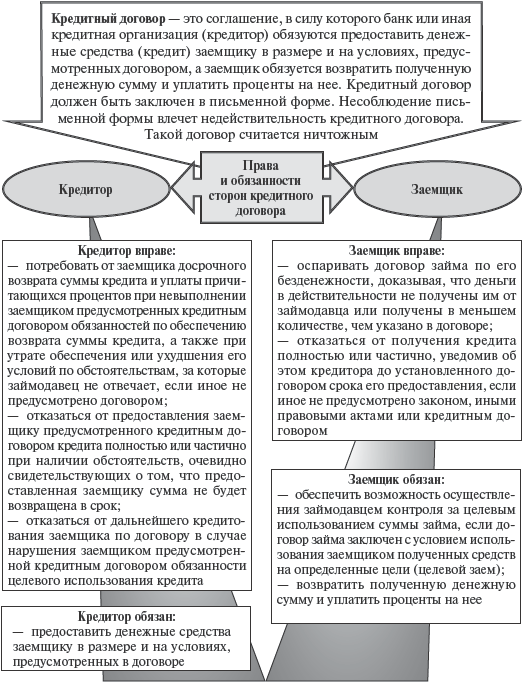

Кредитный договор – это вид договора займа, и в части, не противоречащей положениям о кредитном соглашении, нормы о договоре займа применяются к нему. Два года назад реформирование ГК РФ существенно изменило отдельные вопросы по этому вида договора, отмечает Ирина Михеева. Традиционно договор займа являлся реальным, но в новой редакции предусмотрено, что по договору займа одна сторона передает или обязуется передать (пункт 1 статья 807 ГК РФ был изменен) в собственность другой стороне сумму денег или равное количество других полученных вещей того же рода и качества.

«Из данного изменения следует, что у нас договор займа стал, помимо реального, также консенсуальным. Это говорит о том, что его можно заключить как по типу реального, когда денежные средства должны передаваться в момент заключения соглашения, так и по типу консенсуального – можно предусмотреть выдачу средств и другого имущества не только в момент подписания», – поясняет Ирина Михеева.

Кредитный договор при этом так и остался консенсуальным. Ранее существовавшая разница в этой части между договором займа и кредитным сегодня стерлась, по словам эксперта, – и эти изменения привели к сближению документов данного вида.

Основные права и обязанности сторон договораСразу после заключения кредитного соглашения возникают:

- обязанность кредитора (кредитной организации) предоставить заемщику денежные средства (кредит) в размере и на условиях, предусмотренных договором;

- право заемщика требовать предоставления данного кредита (аналогичное право возникает у заемщика по договору займа, в котором предусмотрена обязанность предоставить сумму займа, – пункт 1 статья 807 ГК РФ в редакции №212-ФЗ).

«Для договора займа это актуально во всех случаях, за исключением тех, когда заимодавцем является физическое лицо: законодатель сохранил правило, что в этой ситуации соглашение остается реальным. Полагаю, что данная норма, скорее всего, сохранилась для граждан с целью обезопасить их как наименее защищенных с точки зрения права субъектов.

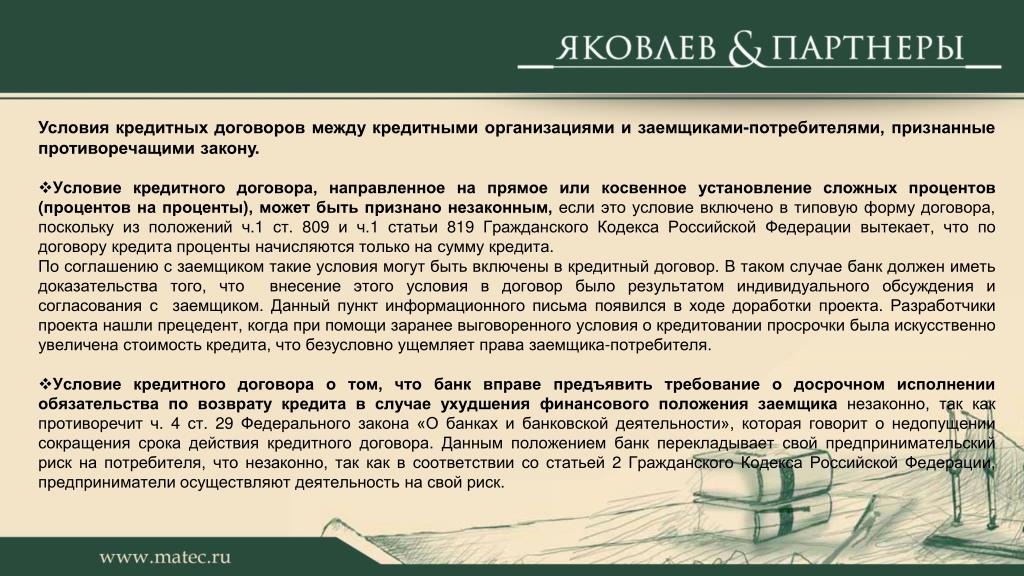

Основанием для отказа в выдаче кредита и займа является наличие обстоятельств, очевидно свидетельствующих о том, что предоставленный заем (кредит) не будет возвращен в срок (абзац 1 пункта 3 статья 807 ГК РФ в редакции №212-ФЗ). Однако существуют и различия в этой части для разных видов договоров. Так, заемщик может не получить кредит, если он нарушил предусмотренные договором обязанности целевого использования кредита (пункт 3 статья 821 ГК РФ).

Понятие «обстоятельства очевидно свидетельствующие» – является оценочными, отмечает Ирина Михеева. Дело в том, что законом не установлена точная степень «расстроенности» дел физического или юридического лица. Как отмечает эксперт, такие основания для отказа, как смена руководства компании или переход гражданина на другую работу с потерей 50% оклада, – могут приводить к спорным ситуациям и разбирательствам в суде.

Минимизировать неприятные последствия отказа, которые могут привести к спору в суде, по словам Ирины Михеевой, можно, если основания будут конкретизированы в самом договоре (кредитном или займа).

Правовой ликбез: договор банковского счета

Отдельный вопрос, который следует из неконкретных оснований для отказа в выдаче кредита или займа, – это шансы заемщика принудить кредитора к исполнению обязательства в натуре (в случае необоснованности отказа). При этом после реформирования 2018 года аналогичное право для заимодавца было узаконено в статье 308.3 ГК РФ.

«Судебная практика в этом отношении не очень однозначна, но высшие инстанции (п. 30 Постановления Пленума ВС РФ от 24.03.2016 №7), можно сказать, сформировали позицию, которая состоит в том, что обязать выдать кредитора/заимодавца средства в натуре невозможно. Способом защиты в данном случае, как указывается в пункте 11 Информационного письма Президиума Высшего Арбитражного Суда РФ от 13.09.2011 №147, является взыскание убытков. То есть заемщик, которому необоснованно после заключения кредитного договора отказали в выдаче кредита, может, исходя из сложившейся судебной практики, защитить свои права только через убытки», – поясняет Ирина Михеева.

Объем убытков, как разъяснил ВАС РФ, можно взыскать, если имела место разница в процентах. Например, когда в одной кредитной организации гражданину был одобрен кредит под 15%, а после необоснованного отказа заемщик был вынужден обратиться в другую кредитную организацию, где процентная ставка составила уже 17%. Именно эту разницу между процентными ставками заемщик может в судебном порядке взыскать с кредитной организации. Ирина Михеева отмечает, что данный способ защиты недостаточно эффективен для стимулирования кредитора к добросовестному поведению. Дело в том, что взыскание и судебное разбирательство требуют затрат временных, финансовых и привлечения профессионального адвоката – к этому готов не каждый заемщик.

Судебная практика, которая сложилась уже после разъяснений Президиума ВАС РФ, свидетельствует о том, что сторона заемщика может через суд добиться не только выплаты разницы процентов, но и кредита (займа) в натуре. Дело, приведенное в качестве примера Ириной Михеевой, было рассмотрено в 2015 году Судебной коллегией по гражданским делам Курганского областного суда (№33-1544/2015). Спор, по которому было вынесено апелляционное определение, возник по договору потребительского кредита.

Спор, по которому было вынесено апелляционное определение, возник по договору потребительского кредита.

- Обстоятельства – гражданка, взявшая заем в микрофинансовой организации под высокий процент, обратилась позже в кредитную организацию, где ей одобрили потребительский кредит. Однако когда она пришла получить средства, то ей в выдаче кредита было отказано.

- Решение суда – гражданке удалось выиграть дело, судебная коллегия обязала банк предоставить ей кредит в натуре.

- Установленная причина отказа – в тот период повысилась ключевая ставка, в связи с чем банку стало невыгодно предоставлять кредит гражданке под процентную ставку и на тех условиях, по которым был заключен договор потребительского кредита.

Ирина Михеева советует юристам учитывать не только разъяснения высших судов и имеющуюся практику, но также сформировать определенную внутреннюю практику, исходя их консенсуальной природы кредитного договора и договора займа.

Правовой ликбез: залоговый счет

После выдачи кредита (займа) также возникает ряд прав и обязанностей сторон. Заемщик обязан по кредитному договору (в соответствии со статьей 819 ГК РФ в редакции №212-ФЗ) возвратить полученную денежную сумму, проценты за пользование ею, а также иные платежи, предусмотренные кредитным договором. Аналогичные права возникают у кредитора, который может требовать от заемщика возврата кредита, уплаты процентов и иных платежей в предусмотренных кредитным договором порядке и сроках.

«Раньше у нас было предусмотрено, что объектом являются только деньги и вещи, определенные родовыми признаками. После реформирования (пункт 1 статья 807 ГК РФ в редакции №212-ФЗ) были предусмотрены еще и ценные бумаги. Соответственно, мы предполагаем, что они также должны быть определены родовыми признаками. Например, акции, выпущенные в одну эмиссию и так далее», – отмечает Ирина Михеева.

Существенные условия кредитного договораУсловия, именуемые существенными, являются важной составляющей процедуры подписания договора займа или кредитного: договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям. Отсутствие такого условия приводит к тому, что договор является недействительным. Согласно ГК РФ (пункт 1 статья 432 Основные положения о заключении договора) к таковым относительно кредитного договора (статья 819 ГК РФ) относятся условия о предмете и о сумме кредита.

Отсутствие такого условия приводит к тому, что договор является недействительным. Согласно ГК РФ (пункт 1 статья 432 Основные положения о заключении договора) к таковым относительно кредитного договора (статья 819 ГК РФ) относятся условия о предмете и о сумме кредита.

Судебная практика дополнила этот список, в информационном письме Президиум ВАС РФ №147 (п.12) в 2011 году обозначил как существенные еще и следующие условия:

- срок (сроки) и порядок предоставления кредита заемщику;

- срок (сроки) и порядок возврата полученного кредита;

- размер процентов;

- порядок уплаты кредитору процентов за пользование кредитом.

Правовой ликбез: независимая гарантия

Несоответствие законодательства и судебной практики в этой части наблюдается, поскольку закон перечисленные Президиумом ВАС РФ условия не признает существенными, отмечает Ирина Михеева. Суд при этом допускает, что эти условия могут отсутствовать в кредитном договоре, поскольку общие положения о займе по ГК РФ их компенсируют.

«Несмотря на отсутствие любого из указанных существенных условий, кроме предмета договора, согласно разъяснению Президиума ВАС РФ, данный договор не будет являться не заключенным. Объяснено это было восполнимостью условий. Например, ВАС РФ пояснил, что условия о размере процентной ставки является существенным, тем не менее в статье 809 ГК РФ предусмотрен размер процентной ставки. Таким образом, если стороны [договора] не предусмотрят в условиях ставку, применяется ключевая ставка Банка России, и, соответственно, это условие восполнимо», – поясняет Ирина Михеева.

Аналогично можно компенсировать отсутствие в договоре кредита или займа такого существенного условия как порядок возврата кредита: применяются общие положения ГК РФ, согласно 810 статье в течение 30 дней с момента предъявления заимодавцем требования заемщик обязан вернуть сумму займа. Сроки уплаты также при их отсутствии в тексте договора восполняются пунктом 2 статьи 809 ГК РФ, где прописано, что в такой ситуации проценты выплачиваются ежемесячно.

Больше о договоре займа – в лекции Ирины Михеевой.

10 пунктов, которые должны быть указаны в кредитном соглашении

Если вы и ваш друг или родственник планируете давать деньги взаймы, эти 10 положений должны быть включены в ваш кредитный договор.

Кредитный договор должен сопровождать любой денежный кредит. Для кредитов коммерческим кредитором, кредитор предоставит соглашение. Но для кредитов между друзьями или родственниками вам нужно будет создать свой собственный кредитный договор.

Важно понимать различные типы кредитных документов и знать десять положений, обсуждаемых ниже, которые должны быть включены в хороший кредитный договор.

Кредитные договоры, векселя и долговые расписки

Кредитный договор – это любой письменный документ, который увековечивает ссуду денег. Договор займа может иметь несколько форм.

- Самый простой кредитный договор обычно называется «долговой распиской». Обычно они используются между друзьями или родственниками для небольших сумм денег и просто указывают причитающуюся сумму в долларах.

Обычно в них не указывается срок платежа и не включаются какие-либо процентные ставки.

Обычно в них не указывается срок платежа и не включаются какие-либо процентные ставки. - Другим типом документа является простой вексель, который обычно включает процентную ставку и условия погашения. Если вексель обеспечен залогом, существует также ипотека, обеспечивающая недвижимое имущество, или заявление о финансировании, обеспечивающее личную собственность.

Обычно в них не указывается срок платежа и не включаются какие-либо процентные ставки.

Обычно в них не указывается срок платежа и не включаются какие-либо процентные ставки.Обычно долговая расписка и форма простого векселя подписываются только заемщиком, хотя они могут быть подписаны обеими сторонами.

Кредитный договор представляет собой единый документ, содержащий все условия кредита и подписанный обеими сторонами.

10 основных положений договора займа

В договоре займа должны содержаться 10 основных положений.

1. Идентификация сторон.

Необходимо указать имена кредитора и заемщика. Обычно также указывается адрес каждой стороны.

2. Дата заключения договора.

Дата соглашения должна быть указана либо в начале документа, либо непосредственно над подписью каждой из сторон.

3. Сумма кредита.

Основная сумма кредита обычно указывается в первом абзаце.

4. Процентная ставка.

Процентные ставки указаны в виде годовой процентной ставки. Федеральные законы и законы штата ограничивают сумму процентов, которые могут быть начислены, и если эти ставки превышены, может быть невозможно добиться принудительного исполнения соглашения судом. С другой стороны, не взимание процентов или взимание слишком низкой ставки может создать налоговые проблемы.

5. Условия погашения.

Существует три способа погашения кредита.

- Оплата по требованию. Это когда кредитор может решить потребовать погашения в любое время, предварительно уведомив заемщика, как это предусмотрено в соглашении.

- Оплата в конце срока кредита. При таком соглашении в соглашении указывается конкретная дата, когда все основные суммы и начисленные проценты подлежат уплате.

- Платежи в рассрочку. Это наиболее распространенный способ погашения, особенно для крупных сумм. Он требует от заемщика периодических платежей до тех пор, пока не будут выплачены все основные суммы и проценты.

Это наиболее распространенный способ погашения, особенно для крупных сумм. Он требует от заемщика периодических платежей до тех пор, пока не будут выплачены все основные суммы и проценты.

Это наиболее распространенный способ погашения, особенно для крупных сумм. Он требует от заемщика периодических платежей до тех пор, пока не будут выплачены все основные суммы и проценты.6. Положения по умолчанию.

В кредитном соглашении должно быть указано, что представляет собой дефолт, а также средства правовой защиты кредитора в случае дефолта. В кредитном соглашении, которое требует оплаты по требованию, дефолт возникает, если заемщик не производит платеж по требованию кредитора (при условии, что было направлено необходимое уведомление). Если единовременный платеж требуется в определенную дату, дефолт возникает, если заемщик не выплачивает все суммы, причитающиеся в дату, указанную в соглашении.

При выдаче кредита в рассрочку дефолт возникает, если заемщик не вносит платеж в рассрочку в установленный срок. Типичным штрафом за пропуск платежа в рассрочку является то, что вся сумма основного долга и начисленных процентов становится немедленно подлежащей уплате. Однако в соглашении может быть предусмотрен и льготный период со штрафом за просрочку платежа.

Однако в соглашении может быть предусмотрен и льготный период со штрафом за просрочку платежа.

Дефолт позволяет кредитору подать иск о нарушении контракта. В дополнение к получению судебного решения о сумме основного долга и процентов, причитающихся по соглашению, соглашение может также позволить кредитору возместить гонорары адвокатов, судебные издержки и другие расходы по взысканию долга.

7. Подписи.

Каждая сторона должна иметь место для подписи документа. Также обычно есть места для подписи свидетелей или стандартного нотариального заверения.

8. Выбор закона.

Указывает штат, законы которого будут применяться при толковании соглашения. Например: «Применимое законодательство. Настоящее соглашение регулируется законами штата Делавэр».

9. Делимость.

Это позволяет соглашению оставаться в силе, даже если одна его часть объявлена не имеющей исковой силы. Например: «Раздельность. Если какая-либо часть настоящего соглашения будет признана недействительной, незаконной или не имеющей исковой силы, остальные части не будут затронуты».

10. Полное соглашение.

Это исключает возможность того, что сторона может заявить о наличии других соглашений помимо указанных в кредитном договоре. Например: «Полное соглашение. Этот документ представляет собой полное соглашение сторон. Никаких заявлений или обещаний не было сделано, кроме тех, которые изложены в этом соглашении. Это соглашение не может быть изменено или расторгнуто, кроме как в письменной форме, подписанной сторонами. »

Образец кредитного договора можно найти во многих местах в Интернете. Они могут называться разными похожими именами, такими как договор личного займа, договор частного займа или договор семейного займа. Просто убедитесь, что любая форма, которую вы используете, включает в себя десять основных положений.

Получите помощь в управлении своим бизнесом. УЗНАТЬ БОЛЬШЕ

Условия договора займа и порядок составления договора займа

Немногие люди плывут по жизни, не взяв взаймы. За некоторыми исключениями, почти все берут кредит на покупку автомобиля, покупку дома, оплату обучения в колледже или оплату неотложной медицинской помощи. Ссуды распространены почти повсеместно, как и соглашения, гарантирующие их погашение.

Ссуды распространены почти повсеместно, как и соглашения, гарантирующие их погашение.

Кредитные соглашения – это обязательные договоры между двумя или более сторонами для официального оформления кредитного процесса. Существует много типов кредитных соглашений, начиная от простых векселей между друзьями и членами семьи и заканчивая более подробными контрактами, такими как ипотека, автокредит, кредитная карта и краткосрочные или долгосрочные кредиты до зарплаты.

Простые кредитные соглашения могут представлять собой не более чем короткие письма, в которых указывается, в течение какого времени заемщик должен вернуть деньги и какие проценты могут быть добавлены к основной сумме долга. Другие, такие как ипотечные кредиты, представляют собой сложные документы, которые хранятся в открытом доступе и позволяют кредиторам вернуть собственность заемщика, если кредит не будет погашен в соответствии с договоренностью.

Каждый тип кредитного соглашения и его условия погашения регулируются как государственными, так и федеральными правилами, разработанными для предотвращения незаконных или чрезмерных процентных ставок при погашении.

Кредитные соглашения обычно включают условия, стоимость залога, гарантии, условия процентной ставки и срок, в течение которого он должен быть погашен. Условия по умолчанию должны быть четко детализированы, чтобы избежать путаницы или возможного судебного иска. В случае дефолта в условиях взыскания непогашенной задолженности должны быть четко указаны расходы, связанные с взысканием задолженности. Это также относится к сторонам, использующим векселя.

Цель кредитного договора

Основной целью кредитного договора является определение того, на что соглашаются вовлеченные стороны, какие обязанности несет каждая сторона и как долго будет действовать соглашение. Кредитное соглашение должно соответствовать законодательству штата и федеральному законодательству, которое защитит как кредитора, так и заемщика, если какая-либо из сторон не выполнит условия соглашения. Условия кредитного договора и то, какие законы штата или федеральные законы регулируют обязательства по исполнению, требуемые обеими сторонами, будут различаться в зависимости от типа кредита.

Большинство кредитных договоров четко определяют, как будут использоваться доходы. В законе не делается различий в отношении типа ссуды, выдаваемой на новый дом, машину, способа погашения нового или старого долга или степени обязательности условий. Подписанный кредитный договор является доказательством того, что заемщик и кредитор взяли на себя обязательство использовать средства для определенной цели, как кредит будет возвращен и по какой норме амортизации. Если деньги не используются по назначению, они должны быть немедленно возвращены кредитору.

Другие причины для использования кредитных договоров

Заем денег — это огромное финансовое обязательство, поэтому существует формальный процесс для получения положительных результатов с обеих сторон.

Большинство положений и условий являются стандартными — сумма займа, начисленные проценты, план погашения, обеспечение, штрафы за просрочку платежа, штрафы за невыполнение обязательств — но есть и другие причины, по которым кредитные соглашения полезны.

Кредитный договор является доказательством того, что речь идет о кредите, а не о подарке. Это может стать проблемой для IRS.

Кредитные соглашения особенно полезны, когда вы берете взаймы или даете взаймы члену семьи или другу. Они предотвращают споры по поводу условий.

Кредитный договор защищает обе стороны, если дело дойдет до суда. Это позволяет суду определить, соблюдаются ли условия и сроки.

Если ссуда включает проценты, одна сторона может захотеть включить таблицу амортизации, в которой указано, как ссуда будет выплачиваться с течением времени и сколько процентов приходится на каждый платеж.

В кредитном договоре может быть указан точный ежемесячный платеж по кредиту.

Можно с уверенностью сказать, что каждый раз, когда вы берете взаймы или даете деньги взаймы, юридическое кредитное соглашение должно быть частью процесса.

По требованию и ссуды с фиксированным погашением

Ссуды используют два вида погашения: по требованию и с фиксированным платежом.

Векселя до востребования обычно используются для краткосрочных займов и часто используются, когда люди занимают деньги у друзей или членов семьи. Иногда банки предлагают ссуды до востребования клиентам, с которыми у них налажены отношения. Эти кредиты обычно не требуют залога и выдаются на небольшие суммы.

Их ключевой особенностью является то, как они погашаются. В отличие от долгосрочных кредитов, погашение может потребоваться, когда кредитор пожелает, если будет предоставлено достаточное уведомление. Требование об уведомлении обычно прописано в кредитном договоре. Кредиты до востребования с друзьями и членами семьи могут быть письменным соглашением, но оно может не иметь юридической силы. Кредиты по требованию банков имеют юридическую силу. Овердрафт чека является одним из примеров банковского кредита до востребования: если на вашем счету нет денег для покрытия чека, банк выдаст вам кредит и оплатит чек, но ожидается, что вы быстро погасите банк. , как правило, со штрафом.

Кредиты с фиксированным сроком обычно используются для крупных покупок, и кредиторы часто требуют, чтобы купленный предмет, например, дом или автомобиль, служил залогом в случае невыполнения заемщиком своих обязательств. Погашение осуществляется по фиксированному графику, сроки которого устанавливаются в момент подписания кредита. Кредит имеет срок погашения, когда он должен быть полностью погашен. В некоторых случаях кредит можно погасить досрочно без штрафных санкций. В других случаях досрочное погашение влечет за собой штраф.

Юридические условия для рассмотрения

Во всех кредитных соглашениях должны быть указаны общие условия, определяющие юридические обязательства каждой стороны. Например, должны быть четко изложены условия, касающиеся графика погашения, дефолта или нарушения договора, процентной ставки, обеспечения кредита, а также предлагаемого залога.

Существуют некоторые стандартные юридические условия кредитных договоров, о которых должны знать все стороны, независимо от того, заключается ли договор между семьей и друзьями или между кредитным учреждением и клиентами. Вот четыре ключевых термина, которые вы должны знать перед подписанием кредитного договора:

Вот четыре ключевых термина, которые вы должны знать перед подписанием кредитного договора:

Выбор закона: Этот термин относится к различиям между законами в двух или более юрисдикциях. Например, законы, регулирующие определенную часть кредитного договора в одном штате, могут отличаться от того же закона в другом штате. Важно определить, какие законы штата (или юрисдикции) будут применяться. Этот термин также известен как «коллизионное право».

Заинтересованные стороны: Это личная информация о заемщике и кредиторе, которая должна быть четко указана в кредитном договоре. Эта информация должна включать имена, адреса, номера социального страхования и номера телефонов обеих сторон.

Оговорка о делимости: Этот термин гласит, что условия контракта не зависят друг от друга. Таким образом, если одно условие договора признано судом неисполнимым, это не означает, что все условия неисполнимы.

Пункт полного соглашения: Этот термин определяет, каким будет окончательное соглашение, и заменяет собой любые соглашения, достигнутые ранее в ходе переговоров, будь то письменные или устные. Другими словами, это последнее слово, и все, что было сказано (или написано) ранее, больше не применимо.

Другими словами, это последнее слово, и все, что было сказано (или написано) ранее, больше не применимо.

Определение процентной ставки

Многие заемщики, впервые получающие кредит на новый дом, автомобиль или кредитную карту, не знакомы с процентными ставками по кредиту и тем, как они определяются. Процентная ставка зависит от типа кредита, кредитного рейтинга заемщика и от того, является ли кредит обеспеченным или необеспеченным.

В некоторых случаях кредитор потребует, чтобы проценты по кредиту были привязаны к материальным активам, таким как право собственности на автомобиль или документ о собственности. Законы штата и федеральные законы о защите прав потребителей устанавливают юридические ограничения в отношении суммы процентов, которую кредитор может установить на законных основаниях, не считая ее незаконной и чрезмерной суммой ростовщичества.

Если ссуда включает процентные платежи, как в большинстве случаев, условия будут прописаны в условиях ссуды. Проценты представляют собой либо фиксированную комиссию, либо плавающую комиссию.

Проценты представляют собой либо фиксированную комиссию, либо плавающую комиссию.

Ссуда с фиксированной комиссией или фиксированной процентной ставкой устанавливает процентную ставку, которая остается неизменной во время погашения ссуды. Если вы одолжите деньги под 4% годовых, вы будете платить кредитору 4% в год от остатка, причитающегося до тех пор, пока кредит не будет погашен. Сумма процентов, которую вы платите, со временем будет уменьшаться по мере погашения остатка, а основной платеж будет увеличиваться. Если вы одолжите 200 000 долларов на покупку дома, ежемесячный платеж останется постоянным, но часть платежа, которая идет на проценты и основную сумму, будет меняться каждый месяц по мере уменьшения остатка кредита.

Процентные ставки с плавающей процентной ставкой, также называемые ссудами с плавающей процентной ставкой, имеют процентные ставки, которые меняются со временем. Сумма процентов, основанная на базовой ставке, обычно широко используемом индексе, таком как LIBOR, который регулярно меняется. Плавающие ставки комиссии периодически корректируются и обычно используются только в сложных кредитах, таких как ипотечные кредиты с плавающей ставкой.

Плавающие ставки комиссии периодически корректируются и обычно используются только в сложных кредитах, таких как ипотечные кредиты с плавающей ставкой.

Продолжительность контракта и амортизация

Продолжительность кредитного договора определяется зависимостью кредитора от графика амортизации. После того, как кредитор и заемщик определили необходимую сумму денег, кредитор будет использовать таблицу амортизации для расчета ежемесячного платежа путем деления количества платежей, которые необходимо сделать, и добавления процентов к ежемесячному платежу.

Если нет определенных условий кредита, которые наказывают заемщика за досрочное погашение кредита, в интересах заемщика погасить кредит как можно быстрее. Чем быстрее погашена задолженность по кредиту, тем меньше денег она стоит заемщику.

Сборы и штрафы за досрочное погашение

Хотя цель быстрого погашения кредита является финансово обоснованной практикой, существуют определенные кредиты, которые наказывают заемщика досрочно уплаченными сборами и штрафами за это. Штрафы за досрочное погашение обычно встречаются в автомобильных кредитах или в ипотечных субстандартных кредитах. Они также могут возникнуть, когда заемщики решат рефинансировать жилищный или автокредит.

Штрафы за досрочное погашение обычно встречаются в автомобильных кредитах или в ипотечных субстандартных кредитах. Они также могут возникнуть, когда заемщики решат рефинансировать жилищный или автокредит.

Штрафы за досрочное погашение применяются для защиты кредитора, который ожидает определенного дохода по своему кредиту в течение определенного периода времени. Например, если заемщик погасит 5-летнюю ссуду за три года, кредитор не получит проценты, которые он ожидал за последние два года ссуды.

Штрафы за досрочное погашение обычно составляют 2% от суммы, причитающейся по кредиту, или выплаты процентов за шесть месяцев. Это может существенно повлиять на стоимость рефинансирования кредита. Многие субстандартные кредиты включают штрафы за досрочное погашение, которые, по словам противников, нацелены на бедных, которые обычно и являются теми, у кого субстандартные кредиты.

С другой стороны находятся дома, финансируемые за счет кредитов FHA, поддерживаемых государством. Федеральный закон конкретно запрещает штрафы за досрочное погашение кредитов FHA. Исключение составляют случаи, когда у заемщика есть ипотечный кредит, содержащий пункт о сроках продажи, и этот пункт был разрешен как часть ипотечного кредита.

Федеральный закон конкретно запрещает штрафы за досрочное погашение кредитов FHA. Исключение составляют случаи, когда у заемщика есть ипотечный кредит, содержащий пункт о сроках продажи, и этот пункт был разрешен как часть ипотечного кредита.

Нарушение или невыполнение обязательств

Если кредитный договор погашен с опозданием, кредит считается просроченным. Заемщик может нести ответственность за множество потенциальных юридических убытков, чтобы компенсировать кредитору любые понесенные убытки.

Кредитор, нарушивший правила или не выполнивший свои обязательства, может возбудить судебный процесс и привлечь суд к заемщику за судебные издержки, заранее оцененные убытки и даже арестовать или продать активы и имущество в счет погашения долга. Кроме того, в кредитной истории заемщика может быть указано нарушение или неисполнение судебного решения.

Обязательный арбитраж

Обязательный арбитраж — это все более популярное положение в кредитных соглашениях, которое требует, чтобы стороны разрешали споры через арбитра, а не через судебную систему.

Более 50% кредитных организаций включают обязательное арбитражное разбирательство в свои кредитные договоры, поскольку предполагается, что это будет быстрее и дешевле, чем обращение в суд. Арбитраж отдает окончательное решение в руки одного человека, который, вероятно, более опытен и разбирается в законах, чем шесть присяжных в зале суда.

В большинстве случаев обязательный арбитраж явно благоприятствует кредиторам, на стороне которых есть юристы, специализирующиеся в этой области права. Заемщик часто не имеет адвоката или неадекватного представительства, поскольку адвокаты не гарантируют выплаты в арбитражных делах.

Заемщик находится в еще большем невыгодном положении, если арбитраж является обязательным, то есть не может быть обжалован. Правила Закона о достоверной кредитной отчетности и Закона о правде в кредитовании не имеют значения в арбитражных делах, что также благоприятствует кредитору.

Военнослужащие особенно уязвимы для кредитных соглашений, которые включают обязательный арбитраж. Солдат, служащий за пределами страны, может быть не в состоянии присутствовать или иметь компетентное представительство на произвольном слушании и из-за этого лишиться автомобиля или другого имущества. Решение арбитра не может быть обжаловано, поэтому нет возможности обратиться за помощью, если решение будет не в пользу солдата.

Солдат, служащий за пределами страны, может быть не в состоянии присутствовать или иметь компетентное представительство на произвольном слушании и из-за этого лишиться автомобиля или другого имущества. Решение арбитра не может быть обжаловано, поэтому нет возможности обратиться за помощью, если решение будет не в пользу солдата.

Прежде чем подписать кредитный договор, внимательно прочитайте его и, если он включает обязательную арбитражную оговорку, решите, устраивает ли вас такой способ разрешения споров.

Защита от ростовщичества и хищничества

Несколько федеральных законов и законов штата о защите прав потребителей защищают потребителей от тактики хищнического и ростовщического кредитования, используемой кредиторами. Закон о правде в кредитовании, Закон о расчетах с недвижимостью и Закон о защите домовладельцев защищают заемщиков от хищнических кредиторов на федеральном уровне.

Многие штаты приняли сопутствующие законы о защите потребителей от хищничества и ростовщичества для защиты заемщиков. Обе стороны выигрывают, потому что кредиторы делают разумные процентные ставки, а заемщики получают столь необходимый кредит.

Обе стороны выигрывают, потому что кредиторы делают разумные процентные ставки, а заемщики получают столь необходимый кредит.

Несколько федеральных законов и законов штата о защите прав потребителей защищают потребителей от хищнической и ростовщической тактики кредитования, используемой кредиторами.

Векселя

Векселя напоминают кредитные договоры, но менее сложны. Часто они представляют собой не более чем письма-обязательства по оплате, такие как долговые расписки или простые платежные расписки. Обычно заемщик пишет письмо, в котором указывается, сколько денег он занимает и на каких условиях он будет возвращен. Они почти всегда используются для небольших кредитов между людьми, которые хорошо знают друг друга.

Векселя подписаны и датированы и могут иметь юридическую силу. Векселя могут быть обеспеченными или необеспеченными. Обеспеченные кредиты предлагают кредитору залог, если кредит не погашен, в то время как необеспеченные кредиты не используют залог.