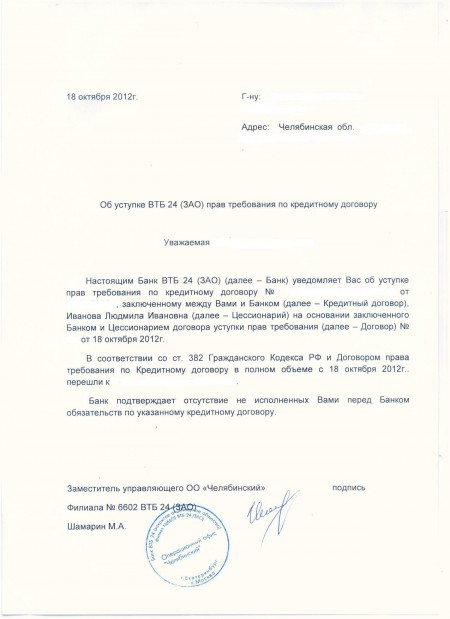

Уступка допустима

Вопрос уступки права требования банком коллекторскому агентству является спорным и представляющим особую важность, так как затрагивает в первую очередь права заемщиков.

Понятно, что банки, уступая право требования по просроченным кредитам, преследуют определенные цели. В частности, продажа просроченной задолженности по кредитному договору избавляет банк от необходимости взыскивать задолженность в судебном порядке, привлекать юристов, при этом банк сразу же получает реальные деньги от коллектора, поэтому просроченные кредиты не влияют негативно на статистику банка, соответственно, не влияют и на его рейтинг.

Но далеко не все должники согласны менять кредитора и иметь дело с коллекторскими агентствами, которые, как мы знаем, помимо законных способов взыскания долга часто используют нелегитимные рычаги воздействия на заемщика.

И все же, правомерна ли уступка банком права требования погашения задолженности по просроченному кредиту? Ответить на этот вопрос однозначно нельзя, на сегодняшний день в России не сформирована единая позиция судов по этому вопросу.

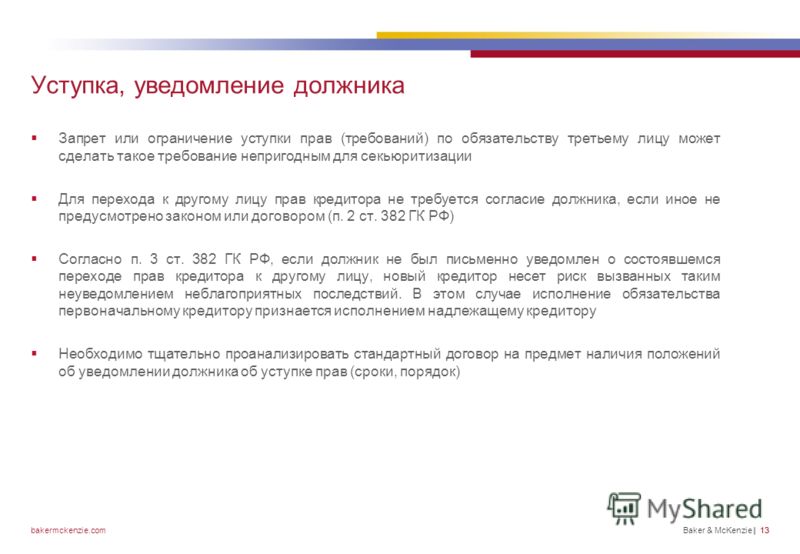

Довольно часто суды признают ничтожной сделку между банком и коллекторским агентством по уступке права требования без согласия заемщика, для которого личность кредитора имеет существенное значение, при этом учитываются и положения о нарушении принципа банковской тайны, и отсутствие у коллекторских агентств статуса кредитной организации. Однако при рассмотрении дел с аналогичными обстоятельствами некоторые суды признают такие сделки соответствующими закону.

Обосновывая свою позицию в пользу признания сделок по уступке права требования кредитором третьему лицу, суды ссылаются на соответствующие нормативно-правовые акты. Так, согласно п. 16 Информационного письма Президиума ВАС РФ от 13 сентября 2011 г. № 146 уступка банком лицу, не обладающему статусом кредитной организации, не исполненного в срок требования по кредитному договору с заемщиком-гражданином не противоречит закону и не требует согласия заемщика. Требование возврата кредита, выданного физическому лицу по кредитному договору, не относится к числу требований, неразрывно связанных с личностью кредитора.

При уступке требования по возврату кредита (в том числе и тогда, когда цессионарий не обладает статусом кредитной организации) условия кредитного договора, заключенного с гражданином, не изменяются, его положение при этом не ухудшается (ст. 384 и ст. 386 ГК РФ), гарантии, предоставленные гражданину-заемщику законодательством о защите прав потребителей, сохраняются.

Что касается вопроса о соблюдении банковской тайны, то здесь позиция также неоднозначная. С одной стороны, согласно ст. 12 Федерального закона от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)» кредитор вправе осуществлять уступку прав (требований) по договору потребительского кредита (займа) третьим лицам, если иное не предусмотрено федеральным законом или договором, содержащим условие о запрете уступки, согласованное при его заключении. Лицо, которому были уступлены права (требования) по договору потребительского кредита (займа), обязано хранить ставшую ему известной в связи с уступкой прав (требований) банковскую тайну и иную охраняемую законом тайну, персональные данные, обеспечивать конфиденциальность и безопасность указанных данных и несет ответственность за их разглашение.

Лицо, которому были уступлены права (требования) по договору потребительского кредита (займа), обязано хранить ставшую ему известной в связи с уступкой прав (требований) банковскую тайну и иную охраняемую законом тайну, персональные данные, обеспечивать конфиденциальность и безопасность указанных данных и несет ответственность за их разглашение.

В то же время ст. 7 Федерального закона от 27 июля 2006 г. № 152-ФЗ «О персональных данных» предусматривает, что операторы и иные лица, получившие доступ к персональным данным, обязаны не раскрывать третьим лицам и не распространять персональные данные без согласия субъекта персональных данных, если иное не предусмотрено федеральным законом. За нарушение своих прав заемщик-потребитель вправе требовать возмещения убытков и привлечения виновных лиц к установленной законом ответственности.

Таким образом, соблюдение принципа банковской тайны не исключает для банка возможности распорядиться по своему усмотрению принадлежащим ему правом требования к должнику.

В связи с вышеизложенным считаем, что уступку права требования погашения кредитной задолженности банком в пользу коллекторского агентства следует признать допустимой.

Уступка права требования по кредитному договору на ProZorro.Sale – www.uub.com.ua

Если говорить простыми словами, то уступка права требования по кредитному договору физическому лицу (или цессия) означает передачу обязательств кредитора другой стороне. Например, у вас есть неуплаченный кредит в банке, который стал банкротом и подлежит ликвидации. Думаете, вам повезло и возвращать долги не придется? Вовсе нет — оформленные документы до сих пор имеют силу, а право требования по кредитному договору банк выставит на продажу через электронный аукцион ProZorro.Sale.

Купить право требования по кредиту через электронную систему Прозорро.Продажи

Во время ликвидации банковское учреждение обязано продать все свои активы, в том числе и права требовать возврата кредитов, причем сразу и в полном объеме. Согласно статистике, сегодня 80% активов банков, признанных неплатежеспособными, составляют именно невыплаченные кредиты, в частности ипотечные. Поэтому в случае приобретения уступки прав требования по кредитным обязательствам покупатель — финансовая организация, физические или юридические лица — может получить залоговое жилье по очень привлекательной цене. Стоит отметить, что согласно действующему законодательству в электронных аукционах Прозорро.Продажи бороться за подобные лоты не имеют права сами заемщики, их поручители и ипотекодатели.

Согласно статистике, сегодня 80% активов банков, признанных неплатежеспособными, составляют именно невыплаченные кредиты, в частности ипотечные. Поэтому в случае приобретения уступки прав требования по кредитным обязательствам покупатель — финансовая организация, физические или юридические лица — может получить залоговое жилье по очень привлекательной цене. Стоит отметить, что согласно действующему законодательству в электронных аукционах Прозорро.Продажи бороться за подобные лоты не имеют права сами заемщики, их поручители и ипотекодатели.

Для многих представителей бизнеса приобретение уступки права требования — это шанс расширить сферу влияния на рынке. Участвуя в подобном аукционе на электронной площадке «Украинской универсальной биржи», вы будете иметь реальную возможность выкупить чужой кредит за 20-30% от его фактической стоимости. В случае уступки прав требования по кредитным долгам физическому лицу путем продажи на онлайн-торгах Прозорро.Продажи, новый владелец получает сверхприбыль, поскольку заемщик должен уплатить ему всю сумму долга.

Открытые аукционы по реализации права требования по кредитному договору на электронной площадке sale.uub.com.ua

В свое время старт реализации права требовать возврат кредита через электронный модуль государственного предприятия «Прозорро.Продажи» существенно расширил круг потенциальных покупателей и увеличил прибыль от продажи активов банков-банкротов. Делать ставки на аукционах по уступке права требования по кредитному договору можно сразу после регистрации на площадке sale.uub.com.ua — онлайн-платформе, которая входит в топ-5 электронных площадок ГП «Прозорро.Продажи».

Главной особенностью аукционов Прозорро.Продажи является их публичность и открытость для общественности: за торгами могут наблюдать все желающие. Общество сразу получает информацию о реальном покупателе подобных услуг, что делает рынок значительно прозрачнее.

Своим клиентам площадка «Украинской универсальной биржи» гарантирует отличный сервис и качественное техническое обеспечение. Мы предлагаем:

- привлекательный интерфейс и интуитивно понятные настройки сайта;

- квалифицированную консультацию персонального менеджера;

- своевременное информирование о интересных аукционах;

- обучение и поддержку на всех этапах участия в торгах.

Регистрируйтесь на сайте sale.uub.com.ua, выбирайте выгодные аукционы и побеждайте — со специалистами УУБ это просто!

Подробнее

уступкасвязана с передачей прав на взыскание просроченной задолженности | SFG Paralegal Services LLP

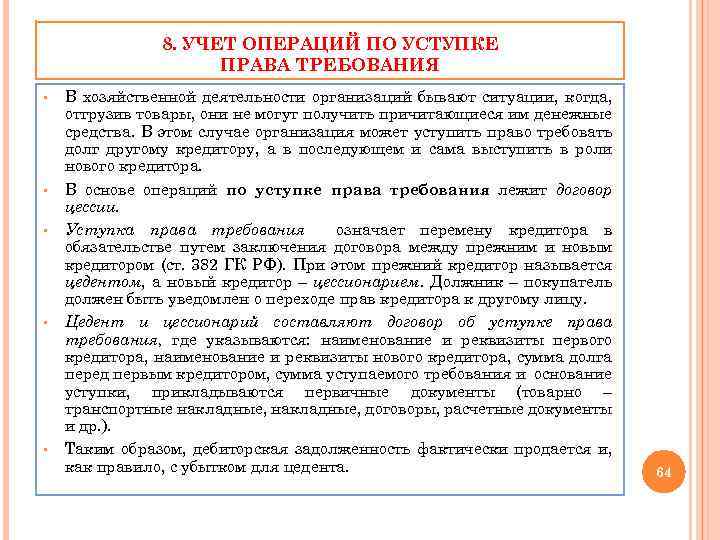

Если лицу должны деньги, может ли это лицо продать этот долг другому лицу? Уступка долга имеет место, когда кредитор, являющийся должником, передает право взыскания долга другому лицу, которое затем становится кредитором.Понимание того, что представляет собой юридически обязывающую передачу прав кредитора на взыскание долга

Покупка и продажа дебиторской задолженности и долгов по ссудам является обычным явлением в мире торговли, в то время как торговля непогашенными деньгами сама по себе является крупным бизнесом. Вопросы, связанные с торговлей долгами, могут включать просроченные кредитные счета, частное кредитование, банковские кредиты и многое другое. По сути, каждый раз, когда человек занимает или дает деньги взаймы, кредитор может в какой-то момент попытаться продать право на взыскание долга другой стороне. Когда долг передается от кредитора другой стороне, которая занимает место кредитора, долг составляет присвоено . Новый владелец долга известен как цессионарий, и цессионарий получает все права, которыми обладал первоначальный кредитор или предыдущий цессионарий по отношению к должнику.

По сути, каждый раз, когда человек занимает или дает деньги взаймы, кредитор может в какой-то момент попытаться продать право на взыскание долга другой стороне. Когда долг передается от кредитора другой стороне, которая занимает место кредитора, долг составляет присвоено . Новый владелец долга известен как цессионарий, и цессионарий получает все права, которыми обладал первоначальный кредитор или предыдущий цессионарий по отношению к должнику.

В Онтарио Апелляционный суд по делу Кларк против Вердена , 2011 ONCA 619 подтвердил право уступки долгов в соответствии с Законом 5 , Р.С.О. 1990, с. С.34 , тогда как такой закон прописывает условия и требования к переходу прав, связанных с денежными средствами, в том числе, тогда как было сказано:

Кларк против Вердена , 2011 ONCA 619, пункт 13[13] Возможность уступки долга или правового выбора в действии кодифицирована в ст.

53 Закона о передаче прав собственности и праве собственности , в котором предусматривается, что долг может быть уступлен в соответствии с равными правами между первоначальным должником и кредитором, и гласит:

53 Закона о передаче прав собственности и праве собственности , в котором предусматривается, что долг может быть уступлен в соответствии с равными правами между первоначальным должником и кредитором, и гласит:

53 Закона о передаче прав собственности и праве собственности , в котором предусматривается, что долг может быть уступлен в соответствии с равными правами между первоначальным должником и кредитором, и гласит:Частично присвоенный53 (1) Любая абсолютная уступка, совершенная 31 декабря 1897 г. или после этой даты в письменной форме от руки цедента, не претендующая только на оплату, любого долга или другого законного выбора, в результате которого прямое уведомление в письменной форме было направлено должнику, доверительному управляющему или другому лицу, от которого цедент имел бы право получить или потребовать такой долг или выбрать в действии, имеет силу по закону, с учетом всех акций, которые имели бы право приоритета над право правопреемника, если этот раздел не был принят, передавать и передавать законное право на такой долг или выбор в действие с даты такого уведомления, а также все юридические и другие средства правовой защиты для того же, а также право давать хороший разряд для того же без согласия цедента.

Интересно, что следует отметить, что статутный закон ссылается на « абсолютную уступку «; однако такая ссылка делается без полного определения прав и обязанностей кредиторов и правопреемников в отношении проблем частичной уступки долга. Однако в таких обстоятельствах, как частичная уступка долга и, следовательно, наличие нескольких цессионариев, которые принимают на себя различные права первоначального кредитора, цессионарий должен включать всех цессионариев или первоначального кредитора, если первоначальный кредитор сохранил за собой часть долга, когда к должнику предъявляется судебный иск. Это требование было заявлено судом апелляционной инстанции по делу ДиГило против Боланда , 1958 CanLII 92 где было указано:

ДиГило против Боланда , 1958 CanLII 92Неудачное уведомлениеОсновная причина, по которой правопреемник части долга должен присоединиться ко всем сторонам, заинтересованным в долге, в иске о взыскании назначенной ему части, заключается, по моему мнению, в том, что Суд не может вынести решение полностью и окончательно, не представляя такие стороны перед это.

Отсутствие таких сторон может привести к тому, что к должнику в будущем будут предъявлены иски в отношении того же долга, и, кроме того, может привести к вынесению противоречивых решений в отношении такого долга.

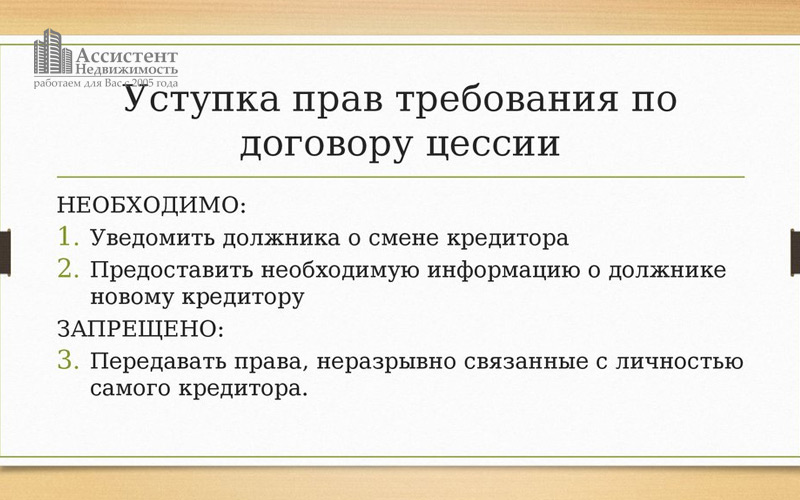

Для того чтобы цессионарий сохранил за собой право преследовать должника, требуется прямое письменное уведомление об уступке. Это требование было указано в деле 1124980 Ontario Inc. против Liberty Mutual Insurance Company and Inco Ltd. , 2003 CanLII 45266 как часть проверки из четырех частей для установления права взыскания назначенного долга:

1124980 Ontario Inc. против Liberty Mutual , 2003 CanLII 45266, параграф 44[44] Соответственно, для того, чтобы юридическая уступка была действительной в соответствии с разделом 53(1) CLPA , должны быть выполнены четыре требования:

а) должен быть долг или выбор в действии;

б) присваивание должно быть абсолютным;

в) задание должно быть написано; и

d) должнику должно быть направлено письменное уведомление об уступке.

В случае неуведомления и, следовательно, несоблюдения Закона о передаче собственности и праве собственности , считается, что право уступки не действует по закону; тем не менее, правопреемник, пострадавший от неуведомления, может получить компенсацию по справедливости посредством уступки по праву справедливости . Как правило, по праву справедливости, когда происходит неуведомление, цессионарий по закону не может предъявить иск от имени цессионария и может сделать это только от имени кредитора; тем не менее, даже при отсутствии надлежащего уведомления, что приводит к отказу от уступки по закону и отсутствию предписания кредитору в иске, осуществляемом в качестве справедливой уступки, суд может по-прежнему быть готовым отказаться от такого требования, поскольку это имело место в случае

[10] Раздел 53(1) требует « срочного письменного уведомления » должника.

Хотя в ее мотивах есть некоторая двусмысленность, похоже, что судья первой инстанции установил, что г-н Блазис получил прямое уведомление об уступке, но не уведомление в письменной форме. Таким образом, Ross Wemp Leasing не уступала права аренды компании Landmark по закону: см. 80 Mornelle Properties Inc. против Malla Properties Ltd. , 2010 ONCA 850 (CanLII), 327 D.L.R. (4-й) 361, в абз. 22. Тем не менее, компания Ross Wemp Leasing уступила права аренды компании Landmark в качестве капитала. Уступка по праву справедливости не требует какого-либо уведомления, не говоря уже о письменном уведомлении: Bercovitz Estate v. Avigdor , [1961] O.J. № 20 (C.A.), в пп. 16, 25.

Хотя в ее мотивах есть некоторая двусмысленность, похоже, что судья первой инстанции установил, что г-н Блазис получил прямое уведомление об уступке, но не уведомление в письменной форме. Таким образом, Ross Wemp Leasing не уступала права аренды компании Landmark по закону: см. 80 Mornelle Properties Inc. против Malla Properties Ltd. , 2010 ONCA 850 (CanLII), 327 D.L.R. (4-й) 361, в абз. 22. Тем не менее, компания Ross Wemp Leasing уступила права аренды компании Landmark в качестве капитала. Уступка по праву справедливости не требует какого-либо уведомления, не говоря уже о письменном уведомлении: Bercovitz Estate v. Avigdor , [1961] O.J. № 20 (C.A.), в пп. 16, 25.[11] Апеллянты, ссылаясь на DiGuilo v. Boland , 1958 CanLII 92 (ON CA), [1958] О.Р. 384 (C.A.), aff’d, [1961] S.C.C.A. vii, утверждают, что, поскольку апеллянты не имели письменного уведомления об уступке, Landmark не могла подать в суд сама по себе. Вместо этого Landmark пришлось присоединиться к Ross Wemp Leasing.

Заявители утверждают, что неспособность присоединиться к Ross Wemp Leasing требует отмены приведенного ниже судебного решения.

Заявители утверждают, что неспособность присоединиться к Ross Wemp Leasing требует отмены приведенного ниже судебного решения.[12] DiGuilo действительно требует, чтобы цедент правопреемника был присоединен к цессионарию по иску к должнику, если должник не получил письменного уведомления об уступке. Холдинг в DiGuilo следует правилу 5.03(3) Правил гражданского судопроизводства , R.R.O. 1990 г., рег. 194:

В процессе, проводимом цессионарием в отношении долга или иного правопреемства, цедент должен быть присоединен в качестве стороны, за исключением случаев,

(a) уступка является абсолютной, а не только в порядке возмездия; и

(b) письменное уведомление было направлено лицу, ответственному в отношении долга, или выбрано в действии, что оно было передано правопреемнику. [Выделение добавлено.]

[13] Тем не менее, отказ цессионария присоединиться к цеденту не влияет на действительность уступки и не обязательно делает недействительным решение, вынесенное цессионарием в отношении должника.

Правило 5.03(6) гласит:

Правило 5.03(6) гласит:Суд может своим постановлением снять требование о объединении в соответствии с настоящим правилом.

[14] Требование о объединении предназначено для защиты должника от возможного повторного иска со стороны цедента и для того, чтобы позволить должнику использовать любые средства правовой защиты, которые он может иметь в отношении цедента, без возбуждения другого иска: DiGuilo , на с. 395. Если отказ цессионария присоединиться к цеденту не наносит ущерба должнику, суд может предоставить судебную помощь в соответствии с правилом 5.03(6): см. Gentra Canada Investments Inc. против Lipson , 2011 ONCA 331 (CanLII), 106 O.R. (3d) 261, в пп. 59–65, в разрешении на подачу апелляции отказано, [2011] S.C.C.A. № 327.

[15] В этом деле судья первой инстанции установил, что г-н Блэзис и фактически все апеллянты получили фактическое уведомление об уступках по аренде вскоре после того, как уступки были сделаны, и задолго до того, как Landmark предъявил иск.

Вооружившись фактическим, хотя и не письменным уведомлением об уступке, апеллянты могли полностью защитить себя от любого ущерба, связанного с отказом Landmark присоединиться к Ross Wemp Leasing. Если бы апеллянты видели какие-либо преимущества в присоединении к Ross Wemp Leasing, либо для защиты от иска Landmark, либо для выдвижения иска против Ross Wemp Leasing, они могли бы ходатайствовать о присоединении в соответствии с правилом 5.03(4). Неспособность апеллянтов подать ходатайство о добавлении Ross Wemp Leasing громко говорит об отсутствии каких-либо предубеждений, вызванных отказом Landmark присоединиться к цеденту.

Вооружившись фактическим, хотя и не письменным уведомлением об уступке, апеллянты могли полностью защитить себя от любого ущерба, связанного с отказом Landmark присоединиться к Ross Wemp Leasing. Если бы апеллянты видели какие-либо преимущества в присоединении к Ross Wemp Leasing, либо для защиты от иска Landmark, либо для выдвижения иска против Ross Wemp Leasing, они могли бы ходатайствовать о присоединении в соответствии с правилом 5.03(4). Неспособность апеллянтов подать ходатайство о добавлении Ross Wemp Leasing громко говорит об отсутствии каких-либо предубеждений, вызванных отказом Landmark присоединиться к цеденту.Краткий комментарий[16] Росс Вемп Лизинг, возможно, должна была быть стороной в судебном разбирательстве. Однако отказ Landmark присоединиться к Ross Wemp Leasing не нанес ущерба истцам и не должен был повлиять на судебное решение. По запросу этот суд вынесет постановление nunc pro tunc , освобождающее Landmark от требования присоединения к делу Ross Wemp Leasing.

Права на взыскание долга могут быть проданы и переданы от первоначального кредитора замещающему кредитору или правопреемнику, который затем принимает права первоначального кредитора. Действительно, продажа и покупка отдельных долгов или долгов в рамках всего портфеля долгов является обычным явлением в бизнесе. Вся индустрия коллекторских услуг основана на концепции покупки непогашенного долга, а затем встать на место первоначального кредитора и добиваться выплаты долга. Другие формы покупки и продажи долга включают, среди прочего, ипотечные свопы.

Дополнительная информация

Практика отложенного выставления счетов; Может привести к истечению сроков исковой давности…

Агентство по сбору платежей звонит по номеру

Жесткие условия процентной ставки; Представляющие собой недобросовестные и неисполнимые…

Проблемы с кредитным лимитом; Включающие увеличение, предоставленное без запроса или. ..

..

Векселя; Являются ли оборотными инструментами, содержащими явные условия…

Подпишитесь, чтобы быть в курсе:

SFG Paralegal Services LLP обслуживает клиентов, находящихся в Ричмонд-Хилле, Кингстоне, Брэмптоне, Аяксе, Северном Йорке и других местах. ЗВОНИТЕ: (888) 398-0121

SFG Paralegal Services LLP 5: 4 посещает Суд

(Суд мелких тяжб Торонто)

47 Sheppard Avenue East

Toronto, Ontario, M2N 5N1

Саманта изо всех сил старается поддерживать людей, даже если они не являются клиентами. Как только вы СТАЛИ клиентом, вы знаете, что находитесь в лучших руках!

~ Тони Огилви

Реклама здесь

Ваша реклама может быть здесь и просматриваться тысячи раз в месяц. Узнать больше

https://marketing.legal/contact

Есть юридические вопросы и нужны ответы? Защитите свои законные права уже сегодня!

Свяжитесь с SFG Paralegal Services LLP (888) 398-0121

Не откладывайте, начните сегодня!

Уступки долга и залога | Страхование жизни 360

Время чтения: 5 мин

Договоры страхования жизни и капитализации имеют много преимуществ. В частности, они дают возможность страхователям данного типа полиса предоставлять своим кредиторам (например, банку или кредитному учреждению) гарантию погашения долга или кредита. Таким образом, можно использовать уступку долгов и залог.

В частности, они дают возможность страхователям данного типа полиса предоставлять своим кредиторам (например, банку или кредитному учреждению) гарантию погашения долга или кредита. Таким образом, можно использовать уступку долгов и залог.

Что такое уступка долга?

Уступка долга определяется Гражданским кодексом как « сделка, посредством которой одно лицо («цедент») получает долг от другого лица («цессионарий»), которое обязуется выплатить третьему лицу («цеденту») делегат’), который принимает его в качестве должника ”…

Пример: Банк г-на X предоставил ему ссуду и желает получить гарантию оплаты причитающихся платежей по ссуде. Г-н X также заключил полис страхования жизни со своей страховой компанией. В таком случае уступка долга может быть произведена для погашения долга перед банком (уполномоченным лицом) в случае неуплаты г-ном X (уступающим лицом) в соответствии с условиями уступки долга.

Уступка долга может быть:

- ‘ Несовершенный’ , когда цедент (г-н X, заемщик) является должником представителя (банка), но последний не освободил его от долга, поскольку уступка дает делегату второго должника (страховщика). Платеж, произведенный одним из двух должников, освобождает другого в надлежащей пропорции.

- ‘ Perfect ’, когда цедент (г-н X) является должником уполномоченного (банка) и желание уполномоченного освободить цедента прямо вытекает из акта, уступка действует путем новации.

Платеж, произведенный одним из двух должников, освобождает другого в надлежащей пропорции.

Платеж, произведенный одним из двух должников, освобождает другого в надлежащей пропорции.Подавляющее большинство уступок долга являются несовершенными уступками долга.

Что такое залог?

Залог определяется как сделка, посредством которой страхователь предлагает свой полис в качестве залога кредитору с тем, чтобы последнему была выплачена (в приоритетном порядке) сумма гарантированного требования (и в пределах положений полиса ) за счет страховой выплаты, в случае неисполнения заемщиком (должником) своих обязательств.

Каковы общие черты и различия между уступкой долга и залогом?

Эти два вида залога имеют несколько общих точек :

- только страхователь может закладывать свой полис страхования жизни или полис капитализации;

- уступки долга и залога включают ряд компонентов, которые включают взаимные обязательства сторон и, в частности, описание заложенного или уступленного требования кредитора и конкретных процедур в случае погашения в течение срока уступки. В принципе, если страхователь не выполняет свой долг, кредитор имеет право потребовать выкупа полиса страхования жизни или капитализации в пределах суммы долга страхователя в пределах стоимости полиса на день, когда он совершает его требование о выкупе и условия сделки;

- когда страхователь отличается от страхователя, необходимо его согласие на уступку долга или залог;

- согласие супруга также необходимо, когда страхователь состоит в браке по общинному режиму, а средства, вложенные в полис страхования жизни или капитализации, находятся в совместной собственности;

- создание уступки долга или залога зависит от согласия назначенного бенефициара, если последний принял преимущество указанного полиса до создания уступки долга или залога;

- страхователь больше не может действовать свободно в управлении своим полисом страхования жизни или капитализации, например, в сделках переключения или сдачи. Действительно, он должен запросить предварительное разрешение обеспеченного кредитора или представителя;

- при заключении полиса страхования жизни или капитализации в люксембургской страховой компании страхователь должен предоставить ордер на отказ от соблюдения профессиональной конфиденциальности, чтобы освободить страховую компанию от соблюдения профессиональной конфиденциальности, которую она обязана соблюдать в соответствии с законодательством Люксембурга. ;

- сбор по полису страхования жизни или капитализации снимается, когда страхователь полностью погасил свой долг перед своим кредитором, и этот кредитор проинформировал об этом страховщика посредством освобождения.

В принципе, если страхователь не выполняет свой долг, кредитор имеет право потребовать выкупа полиса страхования жизни или капитализации в пределах суммы долга страхователя в пределах стоимости полиса на день, когда он совершает его требование о выкупе и условия сделки;

В принципе, если страхователь не выполняет свой долг, кредитор имеет право потребовать выкупа полиса страхования жизни или капитализации в пределах суммы долга страхователя в пределах стоимости полиса на день, когда он совершает его требование о выкупе и условия сделки; ;

;Однако эти два вида залога различаются в нескольких аспектах и, в частности, в следующем:

- полис страхования жизни или капитализации может быть передан в залог либо путем индоссамента, либо по договору с соблюдением формальностей, предусмотренных в статьях 2355 2366 ГК РФ. Таким образом, подпись страховщика не требуется, когда ему сообщается о залоге;

- , и наоборот, в случае уступки требования существенное значение имеет четкое выражение воли со стороны всех сторон, т. е. цедента, делегата и цессионария (и других сторон в зависимости от обстоятельств).

Таким образом, уступка долга и залог имеют много преимуществ, общих для обоих видов залога. Выбор между этими двумя видами обеспечения и их содержание зависят от намерений сторон и применимых законов или правил.

ВЫ НАШЛИ ЭТУ СТАТЬЮ ИНТЕРЕСНОЙ?

Содержание этой темы

08.03.2022

Время чтения: 5 мин.

В чем сходство и различие между уступкой долга и залогом полиса страхования жизни?

Преимущества

Залог

Залог

30.09.2021

Время чтения: 5 мин

Новая роль банков в Италии в случае залога полиса страхования жизни.

Банк-кастодиан

Залог

Страхователь

18.02.2020

Время чтения: < 5 мин.

Роль выгодоприобретателя в обеспечении договора страхования жизни.

Получатель

Залог

Правопреемство

17.