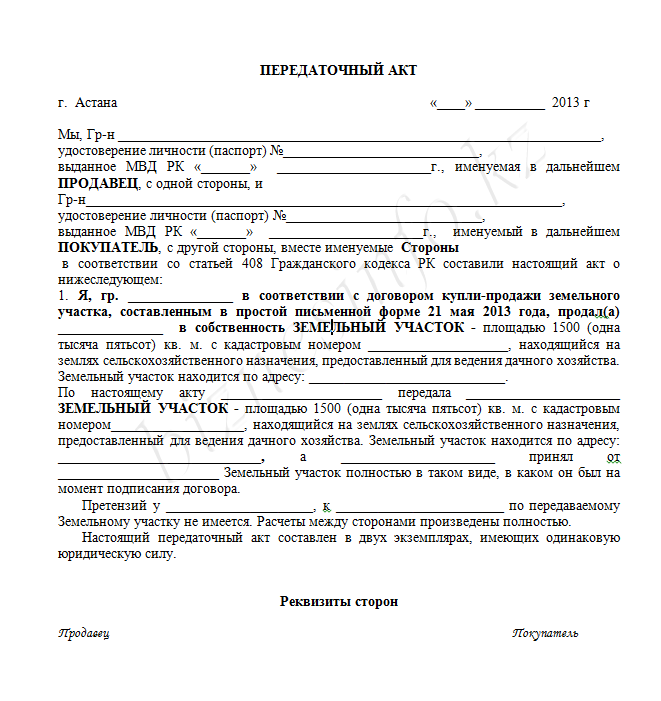

Акт приема-передачи квартиры

Подписание акта приема-передачи недвижимости – это финишная прямая при покупке квартиры, дома или другого объекта. К этому документу не стоит относиться, как к формальности, потому что после оформления бывшему владельцу жилья нельзя будет предъявить никаких претензий.

Что такое акт приема-передачи квартиры?

Акт приема-передачи квартиры или передаточный акт – это дополнение к договору о покупке или продаже недвижимости. Его заключают, когда все финансовые вопросы решены, и прошлый владелец передает ключи новому жильцу, или старый арендодатель – новому. Сторонами сделки выступают как физические, так и юридические лица. При оформлении акта есть нюансы, которые важно знать. Мы разберем детально каждый пункт.

Зачем нужен акт приема-передачи?

Согласно Гражданскому кодексу ст. 556 и ст. 655, передача недвижимости должна регулироваться составлением акта или подобного документа. Подписывать его должны обе стороны. Эта бумага указывает, что процесс купли-продажи или аренды завершен.

Заключение акта приема-передачи квартиры свидетельствует, что покупатель или арендатор видит, в каком состоянии находится объект, и согласен со всеми нюансами, если они есть. После подписания новый владелец берет на себя все расходы по содержанию жилплощади, а продавец или арендодатель исполняет необходимые пункты договора.

Обратите внимание, что без акта приема-передачи сделка легко оспаривается в суде и признается недействительной.

Как составить акт приема-передачи?

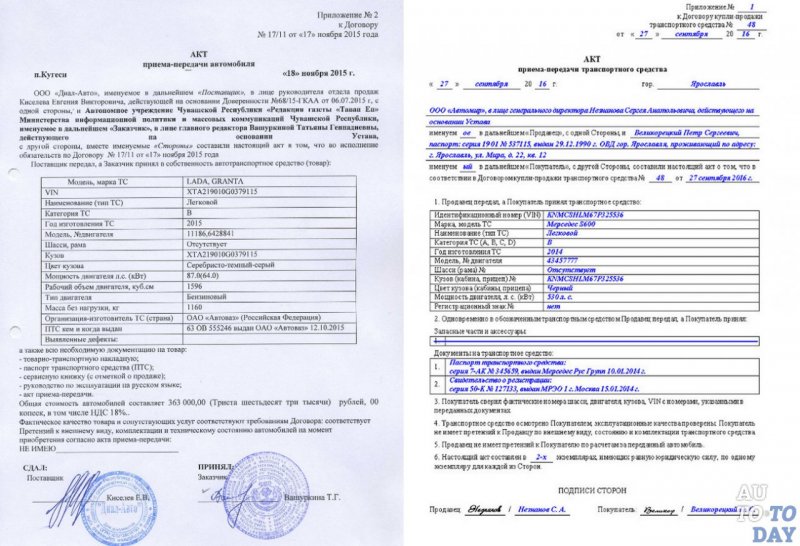

Акты приема-передачи любого объекта первичного и вторичного жилья имеют некоторые отличия. Документ создают в вольной форме, учитывая правила документооборота, потому что иное не установлено законодательством.

Для первичной недвижимости

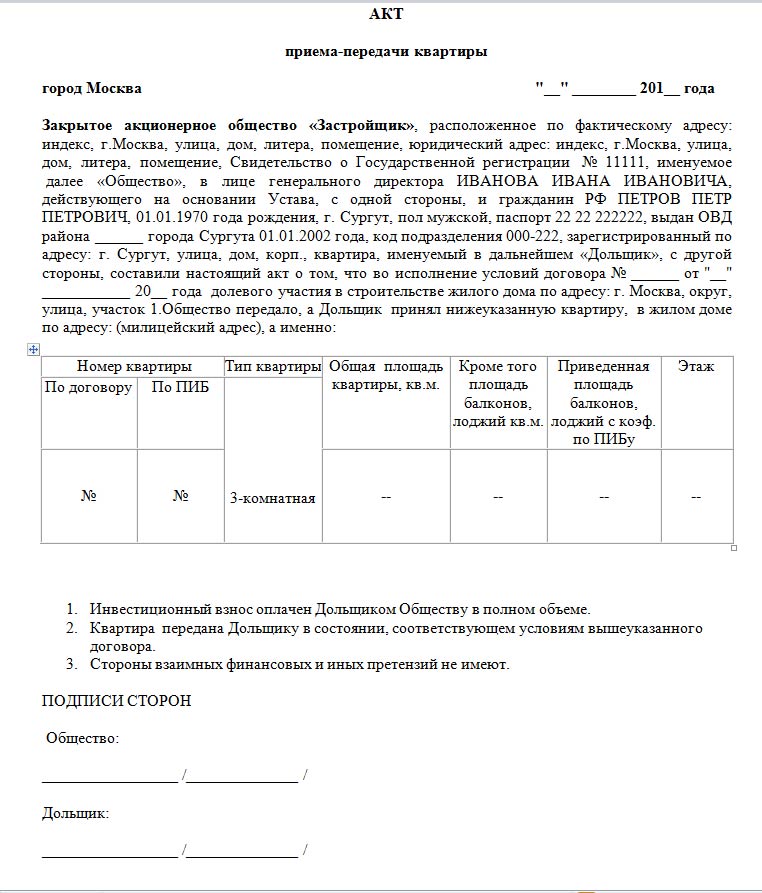

Для объектов в новостройках составляют 3 экземпляра одного акта: для продавца (застройщика), покупателя (дольщика) и передачи дела в Росреестр. Перед оформлением бумаг клиент обязан удостовериться, что дом сдан в эксплуатацию и обладает почтовым адресом. Передаточный акт застройщик может оформлять по своим шаблонам.

Передаточный акт застройщик может оформлять по своим шаблонам.

В акте приема-передачи обязательно указывают:

- дату, когда оформляется документ и место, где это происходит;

- информацию о застройщике;

- реквизиты, по которым будущий жилец оплатит квартиру;

- паспортные данные двух сторон;

- адрес недвижимости, которую покупают или арендуют;

- описание квартиры и претензии к ней, если такие есть.

Претензии излагают в вольной форме в акте или на отдельном смотровом листе. Если клиент обнаружил недостатки, он имеет право не подписывать документ или же поставить свою подпись при условии, что все дефекты застройщик устранит. Во втором случае сроки на исправление недочетов важно зафиксировать в акте.

Документ подписывают, когда происходит фактическая передача приобретенной квартиры и ключей от неё. Право собственности на этот момент уже находится у покупателя. С этого времени владелец квартиры или дома оплачивает коммунальные услуги самостоятельно.

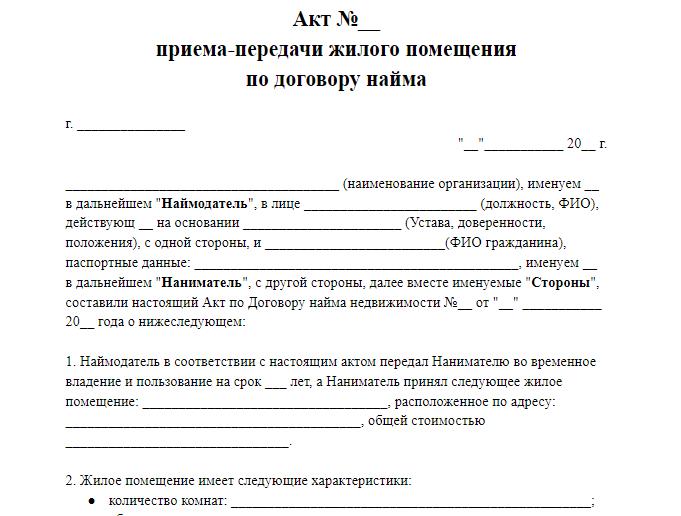

Для вторичной недвижимости

Акт также создают в трёх экземплярах – для покупателя, продавца и Росреестра. Форма изложения свободная, потому что нет документа, который указывал бы обратное.

В бумаге пишут:

- дату и место составления;

- паспортные данные покупателя и продавца;

- адрес;

- показания всех счётчиков;

- описание жилплощади – есть недочеты или нет.

Если в недвижимости найдены недостатки, их перечисляют в акте и указывают, кто и каким образом их будет устранять – продавец лично или же новый житель, но за деньги продавца.

Обратите внимание, что дефекты, найденные после подписания акта передачи квартиры, не компенсируются продавцом. Убытки несет покупатель и исправляет все за свои средства.

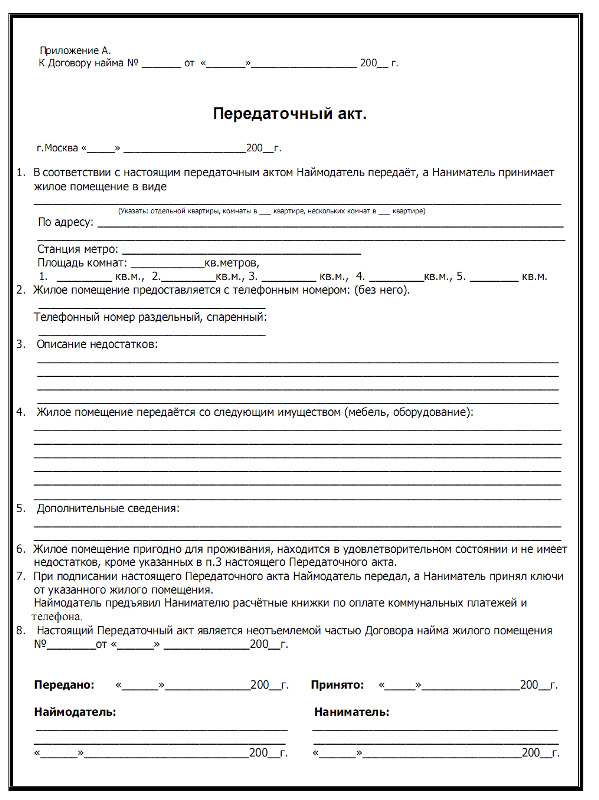

Также в акте должно быть полное описание квартир, а не только дефекты. Обязательно указывают кадастровый номер, количество комнат, площадь помещения и другие характеристики, позволяющие отличить этот объект от других подобных.

Если деньги за недвижимость переданы до подписания акта, это также указывают в документе и фиксируют, что продавец не предъявляет никаких претензий к оплате. Важно фиксировать и стоимость жилья.

Когда передают квартиру, также указывают наличие или отсутствие задолженности по коммунальным услугам – если некоторые счета не оплачены, их должен оплатить либо покупатель со счета продавца, либо продавец лично.

Помимо этого, в акт вносят информацию об имуществе, которое бывший владелец передает в пользование новому. Например, это могут быть предметы мебели, бытовая и электронная техника, аксессуары для дома. Фиксируют не только количество и наименования, но и состояние этих вещей. Перед подписанием передаточного акта необходимо осмотреть все детали и проверить их на исправность.

Когда и где нужно подписывать акт приема-передачи?

Актом фиксируют факт передачи ключей от первичного или вторичного объекта недвижимости продавцом покупателю. Делать это необходимо после того, как прежние жильцы освободят квартиру и дадут доступ к ней новому собственнику.

Юристы рекомендуют не подписывать никакие бумаги, пока из квартиры не выселятся бывшие владельцы. Обычно сроки освобождения указывают в договоре о покупке объекта. Если временные рамки не были описаны, они оговариваются индивидуально. Обычно на освобождение жилплощади и передачу квартиры новым владельцам отводят один месяц.

Важно подписывать документ с двух сторон непосредственно на участке, чтобы убедиться, что клиент получает именно тот дом и в том состоянии, которые указаны в договоре.

После того, как подписи в акте поставлены, сделка считается завершенной. Чаще всего подобный документ обжалованию не подлежит. С этого момента за любую порчу имущества, уплату или неуплату коммунальных счетов и прочие материальные вещи отвечает новый владелец. Любые недостатки в квартире, найденные после окончания юридических вопросов, решаются действующим собственником по его усмотрению.

Нужно ли передаточный акт на квартиру сдавать в Росреестр?

Передаточный акт подтверждает, что каждая из сторон сделки выполнила свои обязанности в указанные сроки: продавец передал объект в надлежащем состоянии, а покупатель его принял. Этот документ прилагается к договору купли-продажи, потому что без него сделка считается незавершенной.

Этот документ прилагается к договору купли-продажи, потому что без него сделка считается незавершенной.

Обратите внимание, если оговорен другой порядок перехода недвижимости от продавца к покупателю, это необходимо прописать в договоре, чтобы исключить подписание какого-либо дополнительного документа.

Согласно п. 3 ст. 433, п. 1 ст. 551 ГК РФ, если у квартиры сменился собственник, это необходимо регистрировать в государственном органе. Для этого проводят передачу в Росреестр пакета документов с договором купли-продажи. Если передаточный акт составили и подписали с двух сторон, его приобщают к общему пакету документов.

Прокурор разъясняет — Прокуратура Республики Ингушетия

Прокурор разъясняет

- 22 апреля 2022, 09:11

Малгобекская городская прокуратура разъясняет: «Что такое передаточный акт»

Текст

Поделиться

Ст.![]()

Данный документ должен содержать положения о правопреемстве в отношении всех прав и обязанностей реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами, а также порядок определения правопреемства в связи с изменениями вида, состава, стоимости имущества, с возникновением (изменением, прекращением) прав и обязанностей реорганизуемого юридического лица, которые могут произойти после даты, на которую составлен передаточный акт.

Утверждение и подписание передаточного акта, по сути, представляет собой лишь часть сложного юридического состава и самостоятельной сделкой не является. Непредставление вместе с учредительными документами передаточного акта, отсутствие в нем положений о правопреемстве по всем обязательствам реорганизованного юридического лица влекут отказ в государственной регистрации юридических лиц, создаваемых в результате реорганизации.

Передаточный акт утверждается учредителями (участниками) юридического лица или органом, принявшим решение о реорганизации юридических лиц, и представляется вместе с учредительным документом для государственной регистрации.

Особые основания отказа в государственной регистрации вновь возникших юридических лиц: 1) непредставление передаточного акта на регистрацию вместе с остальными регистрационными документами; 2) отсутствие в реорганизационных документах положений о правопреемстве по обязательствам реорганизованного юридического лица. Следовательно, регистрация новых юридических лиц в таких случаях не будет осуществлена.

Малгобекская городская прокуратура разъясняет: «Что такое передаточный акт»

Ст. 59 ГК РФ посвящена передаточному акту — документу, в соответствии с которым осуществляется правопреемство при реорганизации юридических лиц.

Данный документ должен содержать положения о правопреемстве в отношении всех прав и обязанностей реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами, а также порядок определения правопреемства в связи с изменениями вида, состава, стоимости имущества, с возникновением (изменением, прекращением) прав и обязанностей реорганизуемого юридического лица, которые могут произойти после даты, на которую составлен передаточный акт.

Утверждение и подписание передаточного акта, по сути, представляет собой лишь часть сложного юридического состава и самостоятельной сделкой не является. Непредставление вместе с учредительными документами передаточного акта, отсутствие в нем положений о правопреемстве по всем обязательствам реорганизованного юридического лица влекут отказ в государственной регистрации юридических лиц, создаваемых в результате реорганизации.

Передаточный акт утверждается учредителями (участниками) юридического лица или органом, принявшим решение о реорганизации юридических лиц, и представляется вместе с учредительным документом для государственной регистрации.

Особые основания отказа в государственной регистрации вновь возникших юридических лиц: 1) непредставление передаточного акта на регистрацию вместе с остальными регистрационными документами; 2) отсутствие в реорганизационных документах положений о правопреемстве по обязательствам реорганизованного юридического лица. Следовательно, регистрация новых юридических лиц в таких случаях не будет осуществлена.

Следовательно, регистрация новых юридических лиц в таких случаях не будет осуществлена.

Закон об электронном переводе средств (ЕАСТ): определение и требования

Что такое Закон об электронном переводе средств (ЕАСТ)?

Key Takeaways

- Закон об электронном переводе средств (EFTA) защищает потребителей при электронном переводе средств.

- В 1978 году в результате расширения использования банкоматов была принята ЕАСТ.

- Защита в соответствии с ЕАСТ включает переводы через банкоматы, дебетовые карты, прямые депозиты, точки продаж и по телефону.

Понимание Закона об электронном переводе средств (ЕАСТ)

Электронные переводы средств — это транзакции, в которых используются компьютеры, телефоны или магнитные полосы, чтобы разрешить финансовому учреждению кредитовать или дебетовать счет клиента. Электронные переводы включают использование банкоматов, дебетовых карт, прямые депозиты, транзакции в торговых точках (POS), переводы, инициированные по телефону, автоматизированные системы клиринговой палаты (ACH) и предварительно авторизованное снятие средств с текущих или сберегательных счетов.

В ЕАСТ изложены требования, которым должны следовать банковские учреждения и потребители в случае возникновения ошибок. В соответствии с этим законом потребители могут оспаривать ошибки, исправлять их и получать ограниченные финансовые штрафы.![]()

Использование бумажных чеков неуклонно сокращалось с момента принятия ЕАСТ, но чеки продолжают служить веским доказательством оплаты. Взрыв электронных финансовых транзакций создал потребность в новых правилах, которые дали бы потребителям такой же уровень доверия, как и в системе проверки. Это включает в себя возможность оспаривать ошибки, исправлять их в течение 60 дней и ограничивать ответственность за утерю карты до 50 долларов США, если о ней будет сообщено как об утере в течение двух рабочих дней.

Если учреждение будет уведомлено в течение от трех до 59 дней об утере карты, ответственность может составить до 500 долларов. И если об этом не будет сообщено в течение 60 дней, потребитель вообще не защищен от ответственности, а это означает, что он может лишиться всех средств на связанном счете и нести ответственность за оплату любых сборов за овердрафт.

История Закона об электронном переводе средств (ЕАСТ)

Конгресс принял ЕАСТ в 1978 году в ответ на рост числа банкоматов и электронных банковских операций, а Совет Федеральной резервной системы (FRB) реализовал его в виде Положения E. Закон установил правила для защиты потребителей и определил права и обязанности всех участников, участвующих в переводе денег. средства в электронном виде.

Нормотворческие полномочия ЕАСТ в конечном итоге перешли от Федеральной резервной системы (ФРС) к Бюро финансовой защиты потребителей (CFPB) в 2011 году после принятия Закона Додда-Франка о реформе Уолл-стрит и защите прав потребителей.

Подарочные карты, карты с сохраненной стоимостью, кредитные карты и предоплаченные телефонные карты исключены из ЕАСТ.

Услуги, защищенные Законом об электронном переводе средств (ЕАСТ)

Основные услуги, которые защищены в соответствии с EFTA, включают:

- Банкоматы : ЕАСТ разрешает круглосуточный доступ к банкоматам.

- Прямой депозит : Большинство банков предлагают прямой депозит, который позволяет предварительно авторизовать депозиты, включая чеки заработной платы и государственные пособия, а также регулярные платежи по счетам, таким как ипотечные кредиты, страховые платежи или счета за коммунальные услуги.

- Pay-by-Phone : Вы можете разрешить своему финансовому учреждению совершать платежи или переводить средства по телефону. Банки обязаны подтверждать вашу личность, задавая вопросы, касающиеся учетной записи.

- Интернет : Вы можете получить доступ к своим счетам через онлайн-порталы финансовых учреждений, чтобы контролировать деятельность, проверять баланс, переводить средства и оплачивать счета.

- Дебетовая карта : Дебетовые карты, выпущенные финансовыми учреждениями, позволяют потребителям совершать покупки в Интернете, в розничном магазине или на предприятии.

- Преобразование электронного чека : Эта функция позволяет бизнесу преобразовать бумажный чек в электронный платеж путем сканирования чека и записи названия банка, адреса, номера счета и маршрутного номера. После того, как бумажный чек будет отсканирован в электронный платеж, он становится недействительным.

Вы имеете право остановить предварительно авторизованные переводы в любое время, независимо от противоречащих друг другу условий договора.

Требования Закона об электронном переводе средств (ЕАСТ) к поставщикам услуг

ЕАСТ требует, чтобы финансовые учреждения и любая третья сторона, участвующая в услугах электронного перевода средств, раскрывали потребителям следующую информацию:

- Краткое описание ответственности за несанкционированные операции и переводы

- Контактная информация лица (лиц), которое должно быть уведомлено в случае несанкционированной транзакции, а также процедура сообщения и подачи претензии

- Типы переводов, которые вы можете сделать, любые сборы, связанные с ними, и любые ограничения, которые может существовать

- Краткая информация о ваших правах, включая право на получение периодических отчетов и квитанций о покупках в торговых точках

- Краткая информация об ответственности учреждения перед вами в случае невыполнения или прекращения определенных операций

- Обстоятельства, при которых организация будет делиться информацией о вашей учетной записи и деятельности по учетной записи с третьей стороной

- Уведомление с описанием того, как сообщить об ошибке, запросить дополнительную информацию и количество времени, в течение которого вы должны подать отчет

На кого распространяется действие ЕАСТ?

EFTA распространяется на всех лиц, включая офисы иностранных финансовых учреждений в США, которые предлагают услуги EFT резидентам любого штата. Он распространяется на любую учетную запись, расположенную в Соединенных Штатах, через которую EFT предлагаются резиденту штата, независимо от того, где происходит конкретный перевод.

Он распространяется на любую учетную запись, расположенную в Соединенных Штатах, через которую EFT предлагаются резиденту штата, независимо от того, где происходит конкретный перевод.

Требует ли ЕАСТ ограничения на снятие средств?

Да. ЕАСТ требует, чтобы банки ограничивали сумму денег, которая может быть снята с вашего счета в течение любого заданного периода времени. Большинство банков устанавливают лимит на уровне 200 или 300 долларов США каждый день, что означает, что вы не можете в течение 24 часов электронным способом снимать больше этой суммы наличными.

Покрывает ли EFTA утерянные карты?

Да, но его защита ограничена. EFTA ограничивает вашу ответственность за расходы по утерянной или украденной карте до 50 долларов США только в том случае, если вы уведомите банк или кредитный союз в течение двух рабочих дней о потере или краже вашей дебетовой карты. По этой и другим причинам (например, право оспаривать недоставленные покупки) потребители, совершающие покупки в Интернете, должны использовать кредитную карту.

Итог

Закон об электронном переводе средств (ЕАСТ) – это федеральный закон, принятый в 1978 году. Он обеспечивает важную защиту потребителей, когда они переводят средства электронным способом, в том числе с помощью дебетовых карт, банкоматов (банкоматов) и автоматического снятия средств с банковских счетов. банковский счет. ЕАСТ предоставляет возможность проверки транзакций и исправления ошибок. Это также ограничивает ответственность банка в случае утери или кражи карты, если об этом сообщается в течение 60 дней.

ЕАСТ также налагает обязанности на финансовые учреждения, требуя от них раскрытия важной информации о том, как они управляют счетами.

Закон об электронном переводе средств: что это такое и как он защищает потребителей

Чтение: 3 мин. Опубликовано 02 сентября 2022 г.

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Вот объяснение для

.

Закон об электронном переводе средств (ЕАСТ), иногда называемый Положением E или Положением E, представляет собой федеральный закон, который предоставляет потребителям некоторые средства защиты от мошенничества и ошибок в учетных записях. Хотя он охватывает большинство типов транзакций, есть несколько важных исключений.

ЕАСТ была принята в 1978 году в ответ на растущий переход от использования физических чеков в качестве оплаты к электронным методам оплаты. Таким образом, EFTA защищает электронные транзакции, такие как платежи по дебетовым картам и онлайн-переводы, предоставляя потребителям право оспаривать транзакции и устанавливая ответственность потребителей за несанкционированные транзакции.

Вот некоторые примеры несанкционированных транзакций:

- Дебетовая карта украдена и используется вором для совершения покупки.

- Ваша личная информация украдена и используется для перевода денег с вашего счета с помощью Zelle.

- Служба подписки взимает ежемесячную плату после отмены подписки.

- Кто-то угрожает вам у банкомата и заставляет снять деньги.

- Финансовое учреждение, в котором размещена учетная запись, совершает бухгалтерскую ошибку, затрагивающую вас.

Кроме того, EFTA предоставляет рекомендации по защите от овердрафта. Он запрещает банкам взимать комиссию за овердрафт без разрешения владельца счета. Другими словами, владелец счета должен подписаться на программу защиты от овердрафта, которая взимает комиссию за овердрафт, и если нет, то транзакция будет просто отклонена. Эта политика не распространяется на регулярные платежи, такие как счета за коммунальные услуги.

Операции по кредитным картам не включены в правила ЕАСТ, поскольку они подпадают под действие отдельного закона, называемого Законом о справедливом выставлении счетов по кредитам.

Что защищает и не защищает ЕАСТ?

В рамках EFTA большинство типов электронных транзакций защищены от ошибок и мошенничества, хотя есть и некоторые исключения.

Типы защищенных транзакций включают:

- Операции через банкоматы

- Прямые депозиты

- Телефонные платежи

- Онлайн-платежи и переводы

- Операции по дебетовым картам

- Преобразование электронного чека

- Одноранговые (P2P) платежи

Типы транзакций, не защищенные ЕАСТ:

- Бумажные чеки : Хотя банки могут самостоятельно предлагать защиту от мошенничества, связанного с чеками, они не обязаны этого делать в соответствии с федеральным законом.

- Телеграфные переводы : Определение электронных переводов средств исключает телеграфные переводы, поскольку они используются для перевода средств между финансовыми учреждениями.

- Предоплаченные карты : Сюда входят подарочные карты, карты с сохраненной стоимостью и предоплаченные телефонные карты.

Есть ли ограничения на количество защищенных денег?

Нет ограничений на количество денег, защищенных одной транзакцией. Однако потребители могут быть привлечены к ответственности за часть или всю сумму несанкционированных транзакций в зависимости от того, когда они сообщают о них.

Однако потребители могут быть привлечены к ответственности за часть или всю сумму несанкционированных транзакций в зависимости от того, когда они сообщают о них.

Если о несанкционированной транзакции сообщается в течение двух дней, потребитель несет ответственность не более чем на 50 долларов США. Если об этом сообщат в течение 60 дней, потребитель может потерять до 500 долларов. По истечении 60 дней финансовое учреждение не обязано расследовать несанкционированную транзакцию, и потребитель может нести ответственность за все потерянные деньги.

Как оспорить несанкционированную транзакцию

1. Примите меры как можно скорее

Всегда сообщайте о несанкционированных транзакциях, как только вы их заметите, чтобы не нести ответственность за украденные или потерянные деньги. Важно регулярно проверять свою учетную запись и следить за любыми подозрительными выводами средств. Один из способов помочь отслеживать подозрительную активность в вашей учетной записи — настроить банковские оповещения.

Даже если это небольшая сумма, важно сообщить о сделке, чтобы вор не продолжил красть более крупные суммы.

2. Сообщите о несанкционированной транзакции в свое финансовое учреждение

Если вы заметили несанкционированную транзакцию, позвоните в свое финансовое учреждение и сообщите об этом. Бюро финансовой защиты потребителей (CFPB) также рекомендует вам отправить письменное письмо с описанием транзакции и сохранить его копию для своих записей.

3. Следите за ответом финансового учреждения

У финансового учреждения есть 10 рабочих дней, чтобы начать расследование сообщения, как того требует EFTA. После завершения расследования учреждение должно сообщить вам о его результатах в течение трех дней. В некоторых случаях расследование может занять до 45 дней, но банк должен предоставить вам спорные средства до завершения расследования.

Если банк или кредитный союз не соблюдают эти правила, вы можете подать жалобу онлайн в CFPB. Финансовое учреждение может задолжать вам штраф в размере от 100 до 1000 долларов за несоблюдение правил ЕАСТ.