При передаче ООО доли в уставном капитале в ЗПИФ для целей налогообложения доходов (расходов) не возникает | ФНС России

Дата публикации: 10.07.2014 06:13 (архив)

ФНС России письмом от 27.06.2014 № ГД-4-3/12321@ разъяснила вопрос исчисления налога на прибыль организаций при передаче организацией доли в уставном капитале общества с ограниченной ответственностью в закрытый паевой инвестиционный фонд.

Статьей 277 Налогового кодекса Российской Федерации (НК РФ) установлены особенности определения налоговой базы по доходам, получаемым при передаче имущества в уставный (складочный) капитал (фонд, имущество фонда).

Пунктом 1 ст. 277 НК РФ определено, что стоимость приобретаемых акций (долей, паев) для целей гл. 25 НК РФ признается равной стоимости (остаточной стоимости) вносимого имущества (имущественных прав или неимущественных прав, имеющих денежную оценку), определяемой по данным налогового учета на дату перехода права собственности на указанное имущество (имущественные права), с учетом дополнительных расходов, которые для целей налогообложения признаются у передающей стороны при таком внесении.

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета (ст. 313 НК РФ).

В соответствии с п. 1 ст. 10 Федерального закона от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах» паевым инвестиционным фондом признается обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией.

Таким образом, при передаче организацией доли в уставном капитале общества с ограниченной ответственностью в закрытый паевой инвестиционный фонд у организации не возникает учитываемых для целей налогообложения доходов (расходов).

Особенности определения налоговой базы по операциям с ценными бумагами установлены ст. 280 НК РФ.

280 НК РФ.

Пунктом 2 ст. 280 НК РФ определено, что доходы налогоплательщика от операций по реализации или иного выбытия ценных бумаг (в том числе погашения) определяются, в частности, исходя из цены реализации или иного выбытия ценной бумаги.

Расходы при реализации (или ином выбытии) ценных бумаг определяются, в частности, исходя из цены приобретения ценной бумаги (включая расходы на ее приобретение) и затрат на ее реализацию.

По расходам, связанным с приобретением ценных бумаг, включая их стоимость, датой осуществления внереализационных и прочих расходов признается, если иное не установлено ст. ст. 261, 262, 266 и 267 НК РФ, дата реализации или иного выбытия ценных бумаг (п.п. 7 п. 7 ст. 272 НК РФ).

Таким образом, налоговая база по операциям с ценными бумагами определяется при их реализации (погашении) или ином выбытии. При этом доходы будут формироваться исходя из цены реализации или иного выбытия инвестиционных паев, а расходы исходя из цены их приобретения, которая в данном случае будет равна стоимости переданной в паевой фонд доли в уставном капитале общества с ограниченной ответственностью.

Умер единственный участник ООО — что делать?

Общества с ограниченной ответственностью, состоящие из одного участника, наиболее распространены. Также чаще всего этот же участник является и руководителем организации. Такая схема управления обществом при смерти участника может привести к тому, что ООО окажется без управления и его деятельность будет парализована.

В случае смерти единственного участника общества, его доля в уставном капитале переходит к наследникам по закону и по завещанию (при его наличии).

Какие действия нужно предпринять наследникам?

Стоит начать с получения свидетельства о смерти и обращения к нотариусу для открытия наследственного дела. Именно этот шаг будет свидетельством принятия наследства.

Также есть ряд действий, при которых наследник также считается фактически принявшем наследство, например, если он:

- вступил во владение или в управление наследственным имуществом;

- принял меры по сохранению наследственного имущества, его защите;

- произвел за свой счет расходы на содержание наследственного имущества;

- оплатил за свой счет долги наследодателя или получил от третьих лиц причитавшиеся наследодателю денежные средства.

Однако стать полноправным собственником всего наследственного имущества наследник сможет только после получения свидетельства о праве на наследство. Оно выдаётся через шесть месяцев со дня открытия наследства.

В редких случаях нотариус может выдать данное свидетельство ранее шести месяцев, но только если у нотариуса будут достоверные данные о том, что кроме лиц, обратившихся за выдачей свидетельства, иных наследников не имеется.

Вопрос: наследник хотел бы получить причитающиеся ему имущество, но вот доля в уставном капитале ООО ему совершенно не нужна — может ли он отказаться от неё?

Нет. Принятие наследником какого-либо имущества означает принятие всего причитающегося ему наследства, в чем бы оно ни заключалось и где бы оно ни находилось.

Таким образом, если в составе наследственного имущества есть доля в уставном капитале общества, то она также должна перейти к наследнику.

Он обязан стать участником ООО, но после этого сможет распорядится долей по своему усмотрению, например, продать или подарить кому-либо эту долю.

До получения свидетельства о праве на наследство управление в обществе должно кем-то осуществляться, т.к. отсутствие управления может нанести непоправимый вред компании.

Для этого заинтересованным лицам нужно обратиться к нотариусу с заявлением о необходимости заключения договора доверительного управления.

Инициировать заключение такого договора может один из наследников, сам нотариус или другое заинтересованное лицо (само общество в лице директора, кредиторы общества, даже просто работники организации).

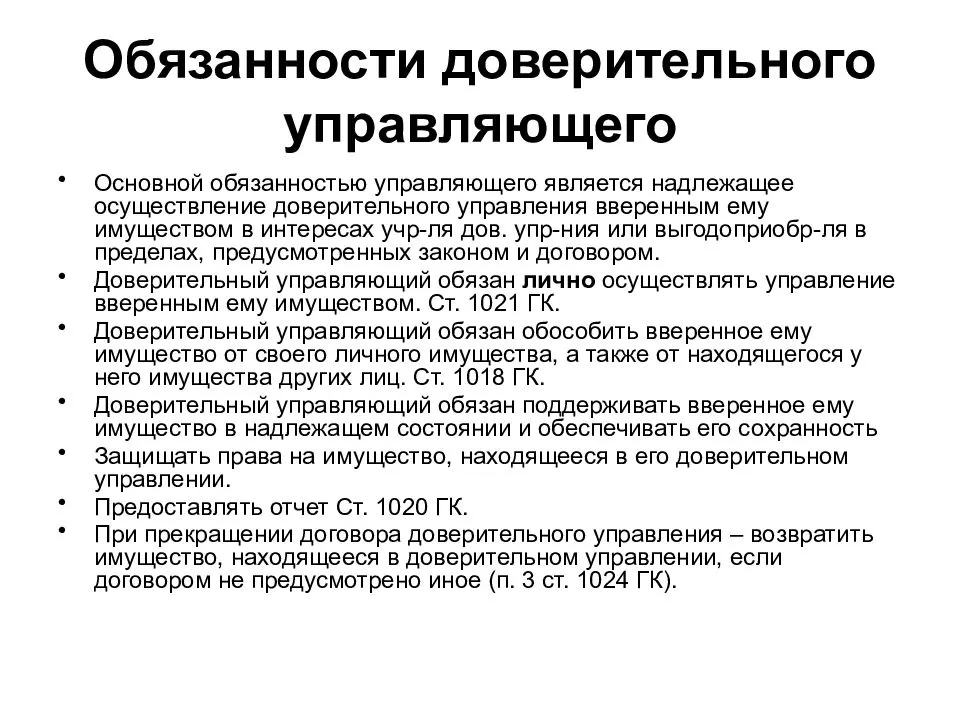

Учредителем управления по такому договору будет являться нотариус, а доверительным управляющим может быть назначено любое лицо по усмотрению учредителя управления, кроме учреждения и государственного (муниципального) орган.

Вопрос: может ли наследник быть доверительным управляющим?

В различных статьях нередко можно встретить мнение, что такое возможно.

Однако, в законе чётко указано: Доверительный управляющий не может быть выгодоприобретателем по договору доверительного управления имуществом.

Выгодоприобретателем по договору доверительного управления имуществом является лицо, в интересах которого осуществляется управление.

В данном случае именно наследник будет выгодоприобретателем, поэтому он не может быть назначен доверительным управляющим.

Также возможен случай, когда умершим участником ООО было оставлено завещание, в котором назначен исполнитель по завещанию (душеприказчик). Именно исполнитель завещания будет доверительным управляющим с момента выражения им согласия быть исполнителем завещания.

Сведения о лице, осуществляющем управление долей, необходимо внести в ЕГРЮЛ. Для этого нотариус подаёт в налоговую заявление по форме Р13014. На основании этого заявления умерший участник пока не исключается из ЕГРЮЛ, но наряду с его данными в выписку вносят реквизиты человека или организации, которые назначены доверительными управляющими.

После этого доверительный управляющий будет обладать всеми правами и обязанностями единственного участника ООО. В том числе он может назначить нового руководителя общества, которым может быть любое лицо, включая наследника.

В том числе он может назначить нового руководителя общества, которым может быть любое лицо, включая наследника.

Для этого уже доверительный управляющий как заявитель подаёт в налоговую инспекцию форму Р13014 для внесения данных о новом руководителе в ЕГРЮЛ.

Таким образом удастся сохранить нормальное функционирование организации даже в случае смерти единственного участника, который при этом являлся и руководителем общества.

После получения свидетельства о праве на наследство сведения о наследниках необходимо будет внести в ЕГРЮЛ. Для этого подаётся в налоговую инспекцию форма Р13014, в которой нужно будет указать о прекращении участия умершего участника и о внесении сведений о новом участнике (участниках). Заявителем будет выступать наследник (или каждый из наследников, если их несколько). Сведения о прекращении доверительного управления в заявлении отражать не нужно, налоговая сама исключит данные об этом из ЕГРЮЛ.

И в заключении ещё один интересный вопрос: в Устав иногда включают положение, запрещающее переход доли к третьим лицам, в том числе и в порядке наследования. Но если на момент смерти в обществе был всего один участник, что будет с обществом в таком случае?

Но если на момент смерти в обществе был всего один участник, что будет с обществом в таком случае?

То есть по Уставу наследники не могут претендовать на долю в уставном капитале, им положена только выплата действительной стоимости доли.

Предполагаем, что для назначения доверительного управления никаких препятствий не будет, а вот после вступления в наследство налоговая может отказать в регистрации перехода доли к наследникам.

Но при обращении в суд у наследников есть все шансы признать своё право на вступление в общество в качестве новых участников.

Участник ООО умер, наследство (пока) не принято. Как оформить эту ситуацию и законно вести бизнес?

Фото: freepikУчастник ООО умер, а дальнейшая судьба доли в уставном фонде еще неизвестна: она или перейдет обществу, или просто еще не пришло время для перехода ее наследникам. Что в таких ситуациях делать с уставом: вносить несколько изменений или ждать, пока окончательно определится судьба доли?

Что в таких ситуациях делать с уставом: вносить несколько изменений или ждать, пока окончательно определится судьба доли?

Нормативное регулирование вопроса

В случае смерти одного из участников общества с ограниченной (дополнительной) ответственностью (далее – общество) участие умершего лица в обществе прекращается, что неизбежно ведет к изменению состава участников такого общества.

По общему правилу доля умершего участника общества переходит к его наследникам (ч. 1 ст. 102 Закона «О хозяйственных обществах» (далее – Закон)), а принятое наследство признается принадлежащим наследнику со времени открытия наследства (п. 4 ст. 1069 ГК).

Однако с учетом установленного законодательством порядка принятия наследства наследник умершего участника сможет подтвердить свое право на долю только через полгода с момента смерти наследодателя, т.е. после получения свидетельства о праве на наследство (п. 1 ст. 1084 ГК).

В соответствии с ч. 3 ст. 14 Закона изменения и (или) дополнения в устав хозяйственного общества вносятся в случаях и порядке, установленных этим Законом и иными законодательными актами.

3 ст. 14 Закона изменения и (или) дополнения в устав хозяйственного общества вносятся в случаях и порядке, установленных этим Законом и иными законодательными актами.

Одним из случаев, в которых необходимо вносить изменения в устав ООО, является изменение состава участников.

В соответствии с п. 22 Положения о государственной регистрации субъектов хозяйствования, утв. Декретом от 16.01.2009 № 1, соответствующие изменения должны быть внесены в устав и представлены для государственной регистрации в двухмесячный срок.

Нарушение и ответственность

В рассматриваемой ситуации изменение состава участников общества происходит в момент смерти лица, являвшегося ранее участником общества, соответственно в двухмесячный срок в устав общества должны быть внесены изменения.

Однако определить лицо, которому принадлежит доля умершего участника, в такой срок по общему правилу не представляется возможным.

Ответственность за невнесение изменений в устав установлена ч. 1 ст. 236 КоАП и предполагает наложение штрафа в размере до пятидесяти базовых величин.

1 ст. 236 КоАП и предполагает наложение штрафа в размере до пятидесяти базовых величин.

Кроме того, в соответствии с абз. 3 подп. 2 п. 2 ст. 57 ГК юридическое лицо может быть ликвидировано по решению суда в случае неоднократного или грубого нарушения законодательных актов. В каждой конкретной ситуации суд самостоятельно оценивает «грубость» нарушения.

Стоит отметить, что указанные последствия с большей вероятностью могут наступить в случае невнесения изменений в устав, когда обществу было известно о смерти участника, т.к. на практике обществу может быть и неизвестно об этом до момента созыва общего собрания участников общества или обращения в общество наследника.

Что можно сделать

Поскольку определить лицо, которому перешла доля умершего участника, в срок, предусмотренный законодательством для внесения изменений в устав, невозможно, полагаем целесообразным с целью формального соблюдения законодательства и минимизации риска наступления изложенных неблагоприятных последствий внести в указанный срок изменения в устав, в соответствии с которыми умерший участник не является участником общества, а доля в определенном размере, принадлежавшая умершему участнику, в настоящий момент входит в состав открытого наследства, и изменения в устав общества в связи с изменением состава участников будут внесены после истечения установленного законодательством срока для принятия наследства.

В последующем изменения в устав должны быть внесены обществом в связи с переходом доли умершего участника к наследнику после того, как наследник обратится в общество со свидетельством о праве на наследство.

Стоит отметить, что в период шести месяцев с момента смерти участника до момента получения наследником свидетельства о праве на наследство доля, принадлежавшая умершему участнику, никуда не пропадает, голоса, приходящиеся на нее, учитываются при определении кворума общего собрания участников и голосовании.

Данный факт имеет большое значение в том случае, если размер доли, принадлежавшей умершему участнику, влияет на наличие или отсутствие кворума общего собрания участников, поскольку невозможность проведения общего собрания участников может парализовать деятельность общества.

Следует иметь в виду, что доля в уставном фонде является имуществом, требующим не только охраны, но и управления, что является основанием для заключения нотариусом, открывшим наследственное дело, договора доверительного управления долей на период с момента открытия наследства до выдачи свидетельства о праве на наследство (п. 1 ст. 1068 ГК).

1 ст. 1068 ГК).

Доверительный управляющий по названному договору обязан осуществлять управление долей в уставном фонде, что предполагает фактическое осуществление прав участника общества, в т.ч. участие в общем собрании участников в период действия договора доверительного управления (до получения наследником свидетельства о праве на наследство).

Если наследника не пустят в ООО

Уставом общества может быть предусмотрено, что переход доли умершего участника его наследникам допускается только с согласия остальных участников общества.

В такой ситуации наследнику недостаточно просто получить свидетельство о праве на наследство для того, чтобы стать участником общества. Для этого также необходимо согласие остальных участников на переход доли умершего участника его наследнику.

При этом в случае отказа участников общества в таком согласии доля умершего участника переходит обществу и должна быть реализована в порядке, предусмотренном ст. 100 Закона, т.е. распределена между участниками или отчуждена третьему лицу в течение одного года (ч. 4 ст. 102 Закона).

100 Закона, т.е. распределена между участниками или отчуждена третьему лицу в течение одного года (ч. 4 ст. 102 Закона).

В таком случае, поскольку при переходе доли обществу само общество не становится участником, состав участников не изменяется, соответственно нет необходимости вносить изменения в устав (при условии, что в устав уже были внесены изменения о том, что умерший участник более не является участником).

При этом если в последующем доля распределяется между участниками, законодательством не установлен срок для внесения соответствующих изменений в устав.

Если же доля отчуждается третьему лицу, изменения в устав в связи с изменением состава участников должны быть внесены в двухмесячный срок с момента отчуждения доли третьему лицу.

Источник: verdict.by

Автор публикации:

Надежда Тимошенкова, юрист ООО «Юридическая компания «ВЕРДИКТ»Может ли государственный гражданский служащий учредить ООО и в дальнейшем участвовать в нем?

Из прокуратуры пришло представление о том, что один из государственных гражданских служащих является учредителем ООО. В процессе проверки он вышел из состава учредителей.

В процессе проверки он вышел из состава учредителей.

Может ли государственный гражданский служащий учредить ООО и в дальнейшем участвовать в нем? Предусмотрена ли за это ответственность?

Рассмотрев вопрос, мы пришли к следующему выводу:

Государственный гражданский служащий вправе учредить общество с ограниченной ответственностью и оставаться его участником в период пребывания на государственной гражданской службе. Какой-либо ответственности за это не предусмотрено.

Принадлежащая государственному гражданскому служащему доля в уставном капитале ООО должна быть передана им в доверительное управление. Несоблюдение этого требования может явиться основанием для привлечения служащего к дисциплинарной ответственности.

Обоснование вывода:

Ограничения и запреты, связанные с гражданской службой, установлены в ст.ст. 16 и 17 Федерального закона от 27.07.2004 N 79-ФЗ «О государственной гражданской службе Российской Федерации» (далее — Закон N 79-ФЗ). Ни указанными, ни иными нормами гражданскому служащему (далее также — служащий) не запрещено учреждать хозяйственные общества либо участвовать в них*(1). Более того, как видно из ч. 2 ст. 17 Закона N 79-ФЗ и ч.ч. 6, 7 ст. 11 Федерального закона от 25.12.2008 N 273-ФЗ «О противодействии коррупции» (далее — Закон N 273-ФЗ), служащему могут принадлежать доли в уставных капиталах хозяйственных обществ. Само по себе это обстоятельство не свидетельствует о каком-либо нарушении и не является основанием для привлечения служащего к ответственности. Однако, если владение такими долями приводит или может привести к конфликту интересов, служащий обязан передать их в доверительное управление.

Более того, как видно из ч. 2 ст. 17 Закона N 79-ФЗ и ч.ч. 6, 7 ст. 11 Федерального закона от 25.12.2008 N 273-ФЗ «О противодействии коррупции» (далее — Закон N 273-ФЗ), служащему могут принадлежать доли в уставных капиталах хозяйственных обществ. Само по себе это обстоятельство не свидетельствует о каком-либо нарушении и не является основанием для привлечения служащего к ответственности. Однако, если владение такими долями приводит или может привести к конфликту интересов, служащий обязан передать их в доверительное управление.

Напомним, что под конфликтом интересов понимается ситуация, при которой личная заинтересованность служащего влияет или может повлиять на надлежащее, объективное и беспристрастное исполнение им должностных (служебных) обязанностей или осуществление полномочий (п. 1 ст. 19 Закона N 79-ФЗ, ч. 1 ст. 10 Закона N 273-ФЗ). Под личной заинтересованностью гражданского служащего понимается возможность получения доходов в виде денег, иного имущества, в том числе имущественных прав, услуг имущественного характера, результатов выполненных работ или каких-либо выгод (преимуществ) им и (или) состоящими с ним в близком родстве или свойстве лицами (родителями, супругами, детьми, братьями, сестрами, а также братьями, сестрами, родителями, детьми супругов и супругами детей), гражданами или организациями, с которыми он и (или) лица, состоящие с ним в близком родстве или свойстве, связаны имущественными, корпоративными или иными близкими отношениями (ч. 3 ст. 19 Закона N 79-ФЗ, ч. 2 ст. 10 Закона N 273-ФЗ).

3 ст. 19 Закона N 79-ФЗ, ч. 2 ст. 10 Закона N 273-ФЗ).

Поскольку, с одной стороны, основной целью деятельности ООО как коммерческой организации является получение прибыли (п.п. 1, 2 ст. 50, п.п. 1, 3 ст. 66 ГК РФ) и участник ООО вправе участвовать в распределении прибыли общества (п. 1 ст. 67 ГК РФ), что приносит участнику доход, а, с другой стороны, в связи с поступлением на государственную службу гражданину становится доступной информация, не являющаяся общедоступной, а также появляется возможность принимать участие в осуществлении государственного управления, то, как мы полагаем, целесообразно исходить из того, что участие гражданского служащего в ООО принципиально может привести к конфликту интересов, а значит, требует передачи принадлежащих служащему долей в доверительное управление.

В соответствии с п. 10 ч. 1 ст. 16 Закона N 79-ФЗ в случае несоблюдения ограничений, нарушения запретов и неисполнения обязанностей, установленных Законом N 273-ФЗ, гражданский служащий не может находиться на гражданской службе. Представитель нанимателя, которому стало известно о возникновении у гражданского служащего личной заинтересованности, которая приводит или может привести к конфликту интересов, обязан принять меры по предотвращению или урегулированию конфликта интересов, вплоть до отстранения гражданского служащего, являющегося стороной конфликта интересов, от замещаемой должности (ч. 4 ст. 19 Закона N 79-ФЗ). Таким образом, несоблюдение служащим требования о передаче принадлежащей ему доли в уставном капитале ООО в доверительное управление может явиться основанием для привлечения к дисциплинарной ответственности вплоть до увольнения с гражданской службы (смотрите, например, раздел 1 Обзора практики, утвержденного Президиумом Верховного Суда РФ 30.07.2014, апелляционные определения СК по гражданским делам Суда Ханты-Мансийского автономного округа от 07.08.2012 по делу N 33-3502/2012 и от 14.08.2012 по делу N 33-3540/2012). Однако оценить обоснованность применения того или иного дисциплинарного взыскания применительно к рассматриваемой ситуации в рамках этой консультации мы не можем.

Представитель нанимателя, которому стало известно о возникновении у гражданского служащего личной заинтересованности, которая приводит или может привести к конфликту интересов, обязан принять меры по предотвращению или урегулированию конфликта интересов, вплоть до отстранения гражданского служащего, являющегося стороной конфликта интересов, от замещаемой должности (ч. 4 ст. 19 Закона N 79-ФЗ). Таким образом, несоблюдение служащим требования о передаче принадлежащей ему доли в уставном капитале ООО в доверительное управление может явиться основанием для привлечения к дисциплинарной ответственности вплоть до увольнения с гражданской службы (смотрите, например, раздел 1 Обзора практики, утвержденного Президиумом Верховного Суда РФ 30.07.2014, апелляционные определения СК по гражданским делам Суда Ханты-Мансийского автономного округа от 07.08.2012 по делу N 33-3502/2012 и от 14.08.2012 по делу N 33-3540/2012). Однако оценить обоснованность применения того или иного дисциплинарного взыскания применительно к рассматриваемой ситуации в рамках этой консультации мы не можем.

*(1) Пунктом 3 ч. 1 ст. 17 Закона N 79-ФЗ гражданским служащим запрещено осуществлять предпринимательскую деятельность. Однако создание (учреждение) юридического лица и дальнейшее участие в нем не является предпринимательской деятельностью (п. 1 ст. 2 ГК РФ). После создания и государственной регистрации юридического лица предпринимательскую деятельность осуществляет не участник юридического лица, а само это юридическое лицо от своего имени и под свою ответственность (ст.ст. 1, 48, 49 ГК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Кошечкина Наталья

Информационное правовое обеспечение ГАРАНТ

Учредительное собрание: как депутаты создают новые компании

Российские чиновники и парламентарии публикуют сведения о доходах и имуществе с 2010 года. За это время проверка достоверности деклараций так и не превратилась в эффективный инструмент борьбы с коррупцией, однако в последние месяцы механизм общественного контроля заработал с невиданным размахом. Взятый Кремлем курс на национализацию элиты поставил перед госслужащими выбор: те, кто хочет влиять на российскую политику, должны отказаться от занятия бизнесом и владения финансовыми активами за рубежом, остальным придется оставить власть.

Взятый Кремлем курс на национализацию элиты поставил перед госслужащими выбор: те, кто хочет влиять на российскую политику, должны отказаться от занятия бизнесом и владения финансовыми активами за рубежом, остальным придется оставить власть.

Главными жертвами затеянной кадровой чистки стали парламентарии. По собственному ли желанию или под давлением общественности, Госдуму и Совет Федерации покинули уже с десяток депутатов и сенаторов. Ящик Пандоры открыло изгнание из парламента Геннадия Гудкова, который лишился мандата на фоне эскалации конфликта властей и несистемной оппозиции. Это решение запустило цепную реакцию: Кремль был вынужден демонстрировать принципиальность и очищать ряды законотворцев от лояльных единороссов, заподозренных в нарушении антикоррупционных норм. Вето на зарубежные активы лишь усилило интенсивность процесса.

Одним из основных поводов для сложения парламентариями полномочий служит уличение в занятии предпринимательской деятельностью. Участие в управлении бизнесом депутатам и сенаторам прямо запрещает закон о статусе членов обеих палат Федерального собрания. Однако ясности в том, какие действия можно трактовать как предпринимательскую деятельность, документ не дает.

Однако ясности в том, какие действия можно трактовать как предпринимательскую деятельность, документ не дает.

Реклама на Forbes

Forbes совместно с общественным проектом «Госсвязь» еще раз внимательно проанализировал прошлогодние депутатские декларации и обнаружил целый ряд случаев, когда народные избранники учреждали новые коммерческие организации или наращивали доли участия в существующих юрлицах после думских выборов 2011 года.

Для формального соблюдения закона депутату достаточно передать бизнес в доверительное управление. Однако в п. 2.1 ст. 6 закона «О статусе депутата…» это требование оговаривается лишь для случаев наличия конфликта интересов. После передачи компании в доверительное управление депутат остается бенефициаром бизнеса и может получать доход как в виде распределения прибыли компании, так и в результате роста стоимости компании. В гражданском законодательстве получение дохода определяется как основная цель именно предпринимательской деятельности.

После того как Гудкова лишили мандата за управление бизнесом, его коллеги по фракции обратились в Конституционный суд с просьбой разъяснить возможность участия парламентариев в составе акционеров (участников) хозяйственных обществ, говорит юрист адвокатского бюро «Леонтьев и партнеры» Мария Волкова. КС заключил: сам факт владения активами законодательству не противоречит, но лишь до тех пор, пока депутат не входит в состав органов управления фирмы (правление, совет директоров, общие собрания и т. д.), которые уже принимают решения по поводу предпринимательской деятельности. Передачи долей в доверительное управление достаточно для восстановления баланса между публичными и личными интересами парламентария, считает Волкова.

Депутат-единоросс Дмитрий Саблин, выходец из команды бывшего губернатора Подмосковья Бориса Громова и один из крупнейших землевладельцев региона, в августе 2012 года вместе с Дмитрием Семеновым и Эдуардом Безбабных стал соучредителем с долей 90% в ООО «Рота». Согласно выписке из ЕГРЮЛ, организация занимается консультированием, управлением, покупкой и продажей недвижимости. Это операционная компания, которая управляет бизнесом, пояснил Саблин Forbes. По его словам, свою долю он передал в доверительное управление группе МДК непосредственно в день учреждения ООО, а потому никаких нарушений законодательства, по его мнению, допущено не было.

Согласно выписке из ЕГРЮЛ, организация занимается консультированием, управлением, покупкой и продажей недвижимости. Это операционная компания, которая управляет бизнесом, пояснил Саблин Forbes. По его словам, свою долю он передал в доверительное управление группе МДК непосредственно в день учреждения ООО, а потому никаких нарушений законодательства, по его мнению, допущено не было.

Той же позиции придерживается «эсер» Михаил Сердюк. В январе 2012 года вместе с Людмилой Елисеевой он стал учредителем ООО «Железобетонный комплекс» («ЖБК») в поселке Белый Яр в Югре. Организация занимается строительством. Депутат факт учреждения фирмы не отрицает. По его словам, ровно в тот же день, 18 января, он передал в доверительное управление все права и долю в уставном капитале «ЖБК». Это право гражданина, независимо от его статуса парламентария, не запрещено законом, настаивает Сердюк.

Его коллега по фракции Юрий Селиванов 30 декабря 2011 года стал соучредителем белгородской компании «Экспертиза, Энергоаудит, Энергосбережение» («ЭЭЭ»), а 10 января 2012 года – ООО «ЭКОМИР ЖБК-1», которая обслуживает жилой фонд. «ЭЭЭ» была учреждена еще 24 октября 2011 года, доля самого парламентария составила всего 1%, а 30 декабря фирма получила регистрацию как юрлицо, объясняет депутат. По его словам, участие в собрании учредителей «не является участием в органах управления общества, которые возникают после государственной регистрации общества в качестве юридического лица ». В управлении фирмой после избрания в Госдуму Селиванов не участвовал, ответил он Forbes. В случае с «ЭКОМИР ЖБК-1» он также выступил исключительно в качестве учредителя. С момента государственной регистрации ООО депутат «никогда не действовал, не принимал участия в управлении делами общества и в работе его органов». А участие в обществе не нарушает действующего законодательства, настаивает собеседник Forbes.

«ЭЭЭ» была учреждена еще 24 октября 2011 года, доля самого парламентария составила всего 1%, а 30 декабря фирма получила регистрацию как юрлицо, объясняет депутат. По его словам, участие в собрании учредителей «не является участием в органах управления общества, которые возникают после государственной регистрации общества в качестве юридического лица ». В управлении фирмой после избрания в Госдуму Селиванов не участвовал, ответил он Forbes. В случае с «ЭКОМИР ЖБК-1» он также выступил исключительно в качестве учредителя. С момента государственной регистрации ООО депутат «никогда не действовал, не принимал участия в управлении делами общества и в работе его органов». А участие в обществе не нарушает действующего законодательства, настаивает собеседник Forbes.

Еще один «эсер», Роман Ванчугов в январе 2012 года вместе со своим братом Максимом учредил в Санкт-Петербурге ООО «Перспектива» и ООО «Столица», занимающиеся недвижимостью. Депутат пояснил Forbes, что протоколы о создании обеих фирм были подписаны им 2 декабря 2011 года, то есть за два дня до выборов в Госдуму. Копии документов есть в наличии у самого депутата и в налоговой инспекции. Должность гендиректора в обоих ООО занимает брат парламентария. После 4 декабря Ванчугов «никаких протоколов и иных документов, предусматривающих создание организаций или ведение хозяйственной деятельности, не подписывал, руководящих и иных постов в данных организациях не занимал». Доли в ООО переданы в доверительное управление и будут указаны в декларации за 2012 год, обещает депутат.

Копии документов есть в наличии у самого депутата и в налоговой инспекции. Должность гендиректора в обоих ООО занимает брат парламентария. После 4 декабря Ванчугов «никаких протоколов и иных документов, предусматривающих создание организаций или ведение хозяйственной деятельности, не подписывал, руководящих и иных постов в данных организациях не занимал». Доли в ООО переданы в доверительное управление и будут указаны в декларации за 2012 год, обещает депутат.

Депутат, бывший «эсер» Николай Лакутин, исключенный из партии за поддержку Дмитрия Медведева во время утверждения кандидатуры премьера в Госдуме, в мае 2012 года стал учредителем бара ООО «Волжанка плюс» в Тольятти. Его доля также находится в доверительном управлении.

Коммунист Сергей Левченко в ноябре 2012 года увеличил размер вклада в ООО «СибСтальМонтаж», доля участия парламентария в бизнесе возросла с 7,5% до 15%. В ООО «Ангарскстальконструкция» депутат увеличил долю участия с 1,71% (согласно декларации) до 11,53%. Через помощника Левченко передал Forbes, что действительно нарастил доли в двух ООО в 2012 году. По словам депутата, оба эпизода связаны с тем, что «один из учредителей, увольняясь, подарил свои доли» партнеру-парламентарию. «Никаких нарушений закона «О статусе» в этом нет. В декларации за 2012 год эти изменения, естественно, будут отражены», — обещает коммунист.

Через помощника Левченко передал Forbes, что действительно нарастил доли в двух ООО в 2012 году. По словам депутата, оба эпизода связаны с тем, что «один из учредителей, увольняясь, подарил свои доли» партнеру-парламентарию. «Никаких нарушений закона «О статусе» в этом нет. В декларации за 2012 год эти изменения, естественно, будут отражены», — обещает коммунист.

Еще почти с десяток депутатов за время работы нынешнего созыва Госдумы владели долями в организациях, которые, согласно выпискам ЕГРЮЛ и данным ФНС, вносили изменения в части участников-физлиц: это единоросс-миллионер Михаил Слипенчук, его коллеги по партии Валерий Язев, Михаил Маркелов (ныне сенатор), теннисист Марат Сафин и Андрей Колесник, либерал-демократы Сергей Вайнштейн и Владимир Семенов. Впрочем, процедуры изменения долей участников вряд ли можно отнести к предпринимательской деятельности, законом подобные действия, с условием своевременной передачи активов в доверительное управление, не запрещены, говорит адвокат Вадим Прохоров, в суде отстаивающий интересы Геннадия Гудкова.

К примеру, депутат-единоросс Александр Прокопьев, 26-летний сын основательницы фармацевтического гиганта «Эвалар», в ноябре 2012 года увеличил долю в ООО Торговый дом «ЭВАЛАР» с 15% до 90,89%. Депутат сообщил Forbes, что еще в отведенный законом трехдневный срок со дня избрания депутатом передал все активы в доверительное управление сроком на 5 лет. После этого все права и обязанности по управлению перешли доверительному управляющему, который «в том числе обладает правом осуществлять действия по изменению доли участника общества», подчеркивает Прокопьев. В упомянутой фирме его доля выросла именно «за счет дополнительного вклада, внесенного доверительным управляющим». Сам депутат «не осуществлял никаких действий, связанных с предпринимательской деятельностью, не принимал никаких решений, самостоятельно не совершал никаких действий с долей в уставном капитале и не вмешивался в деятельность доверительного управляющего», заверил представитель Прокопьева.

На сегодня прецедентов, когда учреждение или изменение долей участия в юрлицах квалифицировались бы как предпринимательская деятельность, действительно нет. Тот факт, что при учреждении активы не могут быть переданы в доверительное управление, так как при создании предприятия учредитель действует напрямую, закон не учитывает. Та же ситуация с изменением долей: конечным бенефициаром действия доверительного управляющего, действующего с целью извлечения максимальной прибыли, в любом случае остается депутат.

Тот факт, что при учреждении активы не могут быть переданы в доверительное управление, так как при создании предприятия учредитель действует напрямую, закон не учитывает. Та же ситуация с изменением долей: конечным бенефициаром действия доверительного управляющего, действующего с целью извлечения максимальной прибыли, в любом случае остается депутат.

Нынешние законодательные требования носят формальный и лукавый характер, считает директор Центра технологий госуправления РАНХиГС Владимир Южаков. По его мнению, не считать подобные действия занятием бизнесом необходимо лишь в случаях, если речь идет о юрлицах, которые не занимаются коммерческой деятельностью. «В противном случае к депутату возникает единственный вопрос: зачем он участвовал в создании новой организации, если не для извлечения прибыли, просто с помощью третьих лиц?» — удивляется эксперт. По действующему закону прецедент отзыва мандата создать невозможно, но это означает лишь, что в законе сохраняется лазейка, чтобы его обойти, подытоживает Южаков.

Передача деловых интересов в доверительное управление

Планирование недвижимости может осуществляться в различных формах, но наиболее частым вариантом является планирование недвижимости на основе траста. Эта форма планирования направлена на создание для вас Живого Траста. Живой траст — это юридический документ, который возлагает на Доверительного управляющего ответственность за ваши активы на случай, если вы в конце концов скончаетесь. Ваши активы могут включать что угодно, от одежды до банковских счетов, деловых интересов и многого другого.

Возможно, вы впервые слышите о живых фондах, и вам может быть интересно узнать, почему они важны.Трасты — это важные документы, которые помогут вам спланировать, куда пойдут ваши активы в случае вашей смерти. Это выгодно, потому что гарантирует, что вы полностью контролируете, куда идут ваши активы и кто что получает, когда вы проходите.

Кроме того, это также значительно упрощает передачу ваших активов от вас к другому лицу. Часто активы, перечисленные только на ваше имя, должны пройти через завещание после вашей смерти. Наличие Живого Траста поможет устранить некоторые из этих дополнительных шагов и сборов.Это значительно упрощает передачу ваших вещей вашим близким и снимает с них дополнительное напряжение в это и без того эмоционально заряженное время.

Часто активы, перечисленные только на ваше имя, должны пройти через завещание после вашей смерти. Наличие Живого Траста поможет устранить некоторые из этих дополнительных шагов и сборов.Это значительно упрощает передачу ваших вещей вашим близким и снимает с них дополнительное напряжение в это и без того эмоционально заряженное время.

Чтобы пополнить свой Доверительный фонд , вам необходимо перевести часть своих активов в свой Доверительный фонд. Однако процесс для каждого типа активов, которые вы хотите передать в траст, будет различаться. Trust & Will, лидер онлайн-планирования недвижимости, понимает, насколько это может запутать, и хочет помочь упростить этот процесс.

Поскольку существует множество различных форм бизнес-структур, в этой статье будут рассмотрены наиболее распространенные из них, чтобы предоставить вам больше информации о том, как передать активы вашего бизнеса в траст.Некоторые типы деловых интересов включают в себя:

Передача деловых интересов в доверительное управление для каждого типа бизнеса

Поскольку существует так много различий для передачи различных типов деловых активов, может быть легко захотеть отложить их передачу в ваш доверительный фонд. Однако крайне полезно позаботиться об этом сейчас, пока не стало слишком поздно.

Однако крайне полезно позаботиться об этом сейчас, пока не стало слишком поздно.

Товарищества с ограниченной ответственностью/ООО

Когда речь идет о товариществах с ограниченной ответственностью и ООО или компаниях с ограниченной ответственностью, деловые интересы компании лишь частично принадлежат вам.Тем не менее, вы можете передать свою часть доли в доверительном управлении, если вы обеспечите документ о передаче, иногда называемый уступкой доли. В этом документе будет указано, что вы решили передать свою долю в доверительный фонд.

Важно также передать копию этого документа своим партнерам, чтобы они были проинформированы о ситуации. Это необходимый шаг, потому что ООО или товарищество с ограниченной ответственностью, скорее всего, потребуют обновленных документов, чтобы указать, что ваша доля делового интереса теперь находится в доверительном управлении с вами в качестве доверительного собственника и бенефициара.Вместе вы и ваши партнеры захотите подписать документ о согласии на изменение.

Прежде чем приступить к передаче вашего делового интереса в Траст, вы должны сначала ознакомиться с положениями и условиями, изложенными вашим товариществом с ограниченной ответственностью/ООО, чтобы определить, существуют ли какие-либо дополнительные правила для передачи делового интереса в Траст.

Полные товарищества

Процесс передачи деловых интересов в полных товариществах очень похож на процесс в товариществах с ограниченной ответственностью/ООО.Опять же, вам нужно будет заполнить документ, часто называемый Переуступкой деловых интересов, в котором говорится, что вы хотите передать свои деловые интересы в траст. После того, как вы заполните этот документ, вы снова захотите поговорить со своими партнерами и попросить их подписать соглашение, позволяющее вашему Доверительному фонду заменить вас в качестве владельца бизнеса в юридических документах.

Вы также захотите ознакомиться с условиями вашего конкретного партнерства, чтобы убедиться, что вы соблюдаете все правила, изложенные вашим партнерством при передаче деловых интересов в траст.

Корпорации

Для передачи доли участия в акциях корпораций, опять же, довольно простой процесс. Будет важно связаться с корпорацией по поводу вашего решения и заполнить необходимую документацию для передачи акций в траст, что часто является документом о передаче акций. Затем вы отправите этот документ в корпорацию, чтобы они зарегистрировали его. После этого они выдадут вам новые документы на акции, в которых будет указано, что траст является владельцем акций.Кроме того, как и в случае почти со всеми переводами деловых интересов, вам следует уточнить у вашей корпорации, существуют ли какие-либо дополнительные условия при осуществлении трастовых переводов.

Индивидуальные предприниматели

Индивидуальное предпринимательство — это бизнес, в котором вы являетесь единственным владельцем бизнеса. Поскольку вы являетесь единственным владельцем, единоличное владение не считается самостоятельным юридическим лицом, поскольку отдельной корпорации не существует. Другими словами, юридически между вами и вашим бизнесом нет разделения. Вы являетесь единственным юридическим лицом, которым владеет бизнес, а это означает, что вы не можете передать свои деловые интересы в траст и оставить их кому-то. Однако вы можете передать активы, из которых состоит ваш бизнес, в траст. Процесс для этого аналогичен другим основным активам, поскольку вы пройдете процесс заполнения юридического документа, в котором перечислены активы, владелец и кто будет доверительным управляющим, который приобретет активы после вашей смерти.

Вы являетесь единственным юридическим лицом, которым владеет бизнес, а это означает, что вы не можете передать свои деловые интересы в траст и оставить их кому-то. Однако вы можете передать активы, из которых состоит ваш бизнес, в траст. Процесс для этого аналогичен другим основным активам, поскольку вы пройдете процесс заполнения юридического документа, в котором перечислены активы, владелец и кто будет доверительным управляющим, который приобретет активы после вашей смерти.

Когда вы заняты управлением компанией, может быть трудно выкроить время в течение дня, чтобы подумать о преемственности бизнеса и планировании имущества.Вот почему Trust & Will хочет облегчить для вас этот процесс, чтобы вы могли раз и навсегда снять с себя дополнительный груз этой ответственности. Посетите наш веб-сайт в Интернете, чтобы найти решения, которые вам нужны для планирования недвижимости и завещания на основе доверия, чтобы убедиться, что все ваши дела находятся в порядке задолго до того, как вам нужно будет о них беспокоиться.

Три способа передачи вашего семейного бизнеса

Для владельцев семейного бизнеса планирование имущества имеет решающее значение для успеха бизнеса и продолжения дохода семьи.Если вы еще не составили план недвижимости, который включает в себя преемственность вашего бизнеса, начните сегодня. Первым шагом является рассмотрение того, как вы хотели бы передать свой бизнес. В этой статье рассматриваются три распространенных варианта:

1. Продайте свой бизнес напрямую

Один из способов передать семейный бизнес своим детям — продать им свою долю в этом бизнесе напрямую. Это хороший вариант для тех, кому нужен доход от бизнеса, например пенсионеров.Важно отметить, что если вы решили продать свой бизнес, вы должны продать его по справедливой рыночной стоимости. Если вы этого не сделаете, может взиматься налог на дарение.

2. Использование договора купли-продажи

Договоры купли-продажи идеальны для тех владельцев бизнеса, которые выбрали человека, которому хотели бы передать бизнес, но не совсем готовы передать бразды правления. В договоре купли-продажи владелец бизнеса может указать, что после инициирующего события назначенный преемник должен будет приобрести долю в бизнесе.Общие триггерные события включают выход на пенсию, нетрудоспособность и смерть.

В договоре купли-продажи владелец бизнеса может указать, что после инициирующего события назначенный преемник должен будет приобрести долю в бизнесе.Общие триггерные события включают выход на пенсию, нетрудоспособность и смерть.

3. Перевод через живой траст

Право собственности на бизнес также может быть передано через живой траст. Для этого владелец бизнеса должен сначала передать бизнес в траст, а затем назначить предполагаемого преемника в качестве преемника доверенного лица в траст. Владелец бизнеса при жизни будет выступать в качестве доверенного лица и бенефициара траста. Это позволяет владельцу вести бизнес в обычном режиме до тех пор, пока владелец выбирает.Очень важно, чтобы соглашение о доверительном управлении содержало тщательно составленные положения, касающиеся операций бизнеса и того, как принимаются решения о собственности, если владелец становится инвалидом или умирает. Кроме того, если бизнес облагается налогом как корпорация S, необходимы более конкретные положения, ориентированные на налогообложение.

Заблаговременное планирование передачи вашего семейного бизнеса позволит вам постепенно реализовать план, тем самым повысив его шансы на успех, и обеспечит защиту основного источника дохода вашей семьи.

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы ознакомиться с рекомендациями по эффективной загрузке информации с SEC.gov, включая последние документы EDGAR, посетите сайт sec.gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC. gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC.Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.c55e0e17.1645211160.43126f

Дополнительная информация

Политика безопасности Интернета

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 г. и Законом о защите национальной информационной инфраструктуры от 1996 г. (см. Раздел 18 USC §§ 1001 и 1030).

и Законом о защите национальной информационной инфраструктуры от 1996 г. (см. Раздел 18 USC §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на возможность других получить доступ к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса(ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту в SEC.правительство Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC. gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Размещение интересов малого бизнеса в живом доверительном управлении

Если вы владелец малого бизнеса, вы можете извлечь выгоду из использования живого траста некоторыми уникальными способами.Попытка заняться передачей или даже управлением малым бизнесом во время процесса завещания может стать серьезной проблемой — в таких обстоятельствах вашему душеприказчику придется месяцами поддерживать бизнес на плаву под надзором суда.

Используя живой траст, вы можете намного эффективнее передать свои деловые интересы своим бенефициарам после своей смерти, что сделает переход к вашему преемнику более плавным и поможет вам обеспечить бесперебойную работу бизнеса.

Проблемы, с которыми вы должны столкнуться при передаче своих деловых интересов в живой траст, могут различаться в зависимости от типа вашей бизнес-структуры:

- Индивидуальные предприниматели: Если вы управляете своей компанией в качестве индивидуального предпринимателя, это означает, что вы владеете своими деловыми активами на свое имя. Здесь передача коммерческой собственности в ваше доверительное управление происходит точно так же, как и любая другая собственность, которой вы владеете. В дополнение к активам вашего бизнеса вы также должны передать название бизнеса в доверительное управление.

- Партнерство: Если у вас есть партнеры, с которыми вы ведете свой бизнес, вы можете передать свою долю в партнерстве в свой живой траст. Если у вас есть сертификат владения партнерством, вам нужно будет изменить этот сертификат, чтобы указать траст как владельца доли, а не вас как физическое лицо. Существуют некоторые обстоятельства, при которых соглашения о партнерстве запрещают передачу в действующие трасты, хотя такие положения не очень распространены. Однако, если это относится к вам, вы и ваши партнеры должны проконсультироваться с юристом, прежде чем вносить изменения в сертификат.

- Общество с ограниченной ответственностью (ООО): Если вы управляете малым бизнесом как ООО, вам потребуется большинство владельцев-владельцев (или все, в зависимости от вашего операционного соглашения), прежде чем вам будет разрешено передать свою долю в компания в живой траст. Как доверительный управляющий вашего траста, вы по-прежнему будете иметь право голосовать за решения для ООО — технически доля собственности будет передана трасту, а не вам лично.

- Закрытые корпорации: Закрытые корпорации отличаются от ваших стандартных C-корпораций и S-корпораций тем, что им не разрешено публично продавать или обменивать акции.Вместо этого все акции принадлежат либо одному человеку, либо небольшой группе людей, которые играют активную роль в управлении бизнесом и обеспечении его повседневной деятельности. Обычно вы можете передать любые акции, которыми владеете, в закрытой корпорации, перечислив свои акции в трастовом документе и перевыпустив сертификаты акций на свое имя в качестве доверенного лица, а не владельца. Просто убедитесь, что вы проверили все соглашения акционеров или подзаконные акты, которые имеют отношение к делу, чтобы убедиться, что у вас есть право сделать это.

Однако, если это относится к вам, вы и ваши партнеры должны проконсультироваться с юристом, прежде чем вносить изменения в сертификат.

Однако, если это относится к вам, вы и ваши партнеры должны проконсультироваться с юристом, прежде чем вносить изменения в сертификат. Обычно вы можете передать любые акции, которыми владеете, в закрытой корпорации, перечислив свои акции в трастовом документе и перевыпустив сертификаты акций на свое имя в качестве доверенного лица, а не владельца. Просто убедитесь, что вы проверили все соглашения акционеров или подзаконные акты, которые имеют отношение к делу, чтобы убедиться, что у вас есть право сделать это.

Обычно вы можете передать любые акции, которыми владеете, в закрытой корпорации, перечислив свои акции в трастовом документе и перевыпустив сертификаты акций на свое имя в качестве доверенного лица, а не владельца. Просто убедитесь, что вы проверили все соглашения акционеров или подзаконные акты, которые имеют отношение к делу, чтобы убедиться, что у вас есть право сделать это.Для получения дополнительных советов и инструкций по размещению интересов малого бизнеса в живом доверительном управлении мы настоятельно рекомендуем вам встретиться с юристом по планированию имущества.

Следите за блогом Speedwell ЗДЕСЬ.

Запишитесь на консультацию к нашему юристу по планированию недвижимости в АлександрииМиша Гилл – юрист по планированию недвижимости в Александрии в своей фирме Speedwell Law, PLLC. Если вам нужна помощь в оформлении завещания, доверительного управления и других документов по планированию имущества, с Мишей можно связаться по телефону (703) 553-2577 или [email protected]

.

Этот пост, включая любое его содержимое или ссылки, не предназначен для предоставления вам юридической консультации.В нем представлены личные взгляды на юридические новости и события. Чтение этого поста, оставление комментария или общение с его автором по электронной почте или через Интернет не создает никаких отношений между адвокатом и клиентом.

Могу ли я во Флориде владеть своей долей участия в ООО в своем Доверительном фонде?

Когда клиенты оформляют Живой или Отзывной Траст, одним из первых вопросов, о котором им должен сообщить их адвокат по недвижимости, является то, что их активы должны быть переданы в их Траст.Этот процесс часто называют «финансированием» Траста. Иметь траст без финансирования — все равно, что иметь машину без бензина… на ней далеко не уедешь!

Один актив, о котором клиенты часто спрашивают, поскольку финансирование связано с их долей членства в компании с ограниченной ответственностью или LLC. Возникает вопрос: «Могу ли я передать свою долю членства в ООО в свой Доверительный фонд?» Ответ на этот вопрос состоит из двух частей.

Во-первых, в соответствии с законодательством Флориды термин «участник» ООО имеет очень широкое определение.Раздел 605.0102 Флорида Стат. говорится, что любое «лицо» может быть членом LLC, и далее оно определяет лицо как «частное лицо, коммерческую корпорацию, некоммерческую корпорацию, товарищество, товарищество с ограниченной ответственностью, компанию с ограниченной ответственностью, кооперативную ассоциацию с ограниченной ответственностью, некорпоративную некоммерческую ассоциацию… недвижимость, траст , ассоциация, совместное предприятие, государственная корпорация, правительство или государственное подразделение, агентство или организация или другое юридическое или коммерческое лицо.«Так что ясно, что траст может быть членом ООО во Флориде.

Второй вопрос, который следует задать, заключается в том, есть ли что-либо в Уставе ООО или Операционном соглашении, что помешало бы доле участия в доверительном управлении. В некоторых случаях, особенно при наличии нескольких членов LLC, не являющихся членами семьи, Операционное соглашение будет ограничивать передачу доли членства в LLC. В этом случае участник LLC должен обратиться к юристу за рассмотрением Операционного соглашения, прежде чем передать членство в свой Доверительный фонд.Адвокат может посоветовать, какие шаги необходимы, если таковые имеются, прежде чем доля LLC может быть помещена в траст.

В этом случае участник LLC должен обратиться к юристу за рассмотрением Операционного соглашения, прежде чем передать членство в свой Доверительный фонд.Адвокат может посоветовать, какие шаги необходимы, если таковые имеются, прежде чем доля LLC может быть помещена в траст.

Когда это возможно, важно передать долю ООО в свой Доверительный фонд, чтобы доля не оказалась в завещании.

Как легко передать право собственности на ваше ООО

Передача доли владения в компании с ограниченной ответственностью (ООО) может показаться простым процессом. Но нужно быть осторожным! Судебное разбирательство может быть легко отвлечено чем-то, что восходит к первоначальному основанию компании.И если это произойдет, вы можете упустить возможности. Хуже того, вы можете потерять средства защиты, для которых вы изначально хотели получить ООО. Все время тратя ненужное время на бумажную волокиту. Итак, как безопасно и легко передать владельцу право собственности на ООО? Я придумал несколько простых шагов. Проверьте их ниже!

Проверьте их ниже!

Шаг 1: определение процесса транзакции владения

Первое, что вы хотите сделать, это определить, какой тип процесса передачи подходит в вашем конкретном случае.Причин перехода права собственности несколько. Их можно разделить на две основные категории.

Изменение членства в ООО

Независимо от того, добавляете ли вы новых членов или теряете существующих, изменения в членстве LLC должны учитывать соглашение о купле-продаже вашей компании или положения о выкупе. Оба термина относятся к одному и тому же понятию: набору рекомендаций по передаче прав собственности внутри компании.

Если это ваша цель, то пропустите страницу до шага № 2, где мы говорим об операционных соглашениях.

Продажа самого бизнеса

Подготовка к приобретению гораздо сложнее и требует хорошего понимания юридических и налоговых вариантов. Первоначальный договор купли-продажи можно составить в меморандуме о взаимопонимании или в перечне условий. Однако вам нужно будет заключить официальный договор купли-продажи. Для этого типа процесса всегда полезно проконсультироваться с юристом, который специализируется на покупке и продаже ООО.

Однако вам нужно будет заключить официальный договор купли-продажи. Для этого типа процесса всегда полезно проконсультироваться с юристом, который специализируется на покупке и продаже ООО.

Шаг 2. Соблюдайте требования законодательства

Далее вам необходимо ознакомиться с юридическими и операционными требованиями для выполнения перевода.Важно соблюдать внешнее законодательство, а также внутреннюю политику. Давайте кратко рассмотрим, как оба эти фактора могут повлиять на передачу вашего бизнеса.

Операционное соглашение ООО

Участники ООО обычно подписывают обязывающий договор, называемый операционным соглашением. Этот документ определяет, как компания будет работать, и охватывает различные аспекты бизнес-процессов. Включая договоры купли-продажи и положения о выкупе.

Важно определить, есть ли у вашей компании операционное соглашение.Если это так, вы должны выяснить, есть ли у него какие-либо рекомендации или требования для передачи права собственности.

Законы штата регистрации компании

Компании с ограниченной ответственностью являются юридическими лицами государства, в котором они были созданы. Это означает, что они подчиняются законам штата. Каждый штат занимает свою уникальную позицию в отношении коммерческого права. Одни снисходительны, другие не очень. Вы можете прочитать мой совет о том, как создать ООО здесь. Потратьте некоторое время на изучение законов управляющего штата, касающихся вашего ООО.Делайте заметки, связанные с любыми ограничениями или требованиями, которым вам, возможно, придется следовать. Также рекомендуется убедиться, что процедуры операционного соглашения соответствуют законодательству штата. Если вы заблудились, обратитесь за помощью к адвокату, имеющему опыт в создании юридических лиц и аналогичных транзакциях. Быть великим инвестором не означает, что вы также можете быть своим собственным юристом. Государственный закон об ООО сложен. Вы можете просмотреть этот пример законов Техаса об ООО, если хотите узнать мою боль.

Краткий обзор: следуйте инструкциям и получите профессиональную помощь с вашим LLC

Если вы заинтересованы в передаче права собственности или членства в вашей компании с ограниченной ответственностью, обязательно прочитайте ваше операционное соглашение, положения о выкупе и законодательство штата.А если вы хотите продать свою компанию или планируете приобрести бизнес, вам следует проконсультироваться с юристом, чтобы убедиться, что ваша передача пройдет гладко. Royal Legal Solutions предлагает полное обслуживание LLC и (S)LLC. Это означает, что мы можем помочь вам передать права собственности, пока вы снова занимаетесь тем, что у вас получается лучше всего: управлением своим бизнесом. Обратитесь за консультацией по передаче ООО сегодня.

Соблюдайте осторожность при дарении доли в ООО — Denha & Associates, PLLC

Автор: Randall A.Денха, JD, LL.M

Одна из стратегий снижения потенциальных налогов на недвижимость заключается в передаче части или всей собственности компании от владельца бизнеса их детям или членам семьи при их жизни. Даря собственность, оценщики бизнеса могут использовать скидки для снижения стоимости бизнеса. Ниже приведены некоторые из скидок, доступных для использования при определении стоимости для подарков.

Даря собственность, оценщики бизнеса могут использовать скидки для снижения стоимости бизнеса. Ниже приведены некоторые из скидок, доступных для использования при определении стоимости для подарков.

Несмотря на то, что существует множество методов осуществления процесса дарения подарков и передачи возможностей следующему поколению, один из популярных методов включает использование семейных ООО или семейных партнерств (иногда «FLP»).Семейные партнерства с годами получили широкое распространение, и семьи используют их для различных целей, включая централизованное управление активами, защиту кредиторов и эффективное планирование трансфертного налога. Внутрисемейная передача долей в этих организациях часто приводит к оценочным скидкам из-за отсутствия ликвидности, отсутствия контроля или других ограничений в отношении голосования или ликвидации, что позволяет более эффективно передавать налоги.

Семейное партнерство легко учреждается и им очень легко управлять.Единицы семейного партнерства могут быть подарены следующему поколению или трастам в их пользу. Помимо налоговых льгот, семейные партнерства предлагают несколько практических преимуществ, включая централизованное управление семейным капиталом и правопреемством, разработку последовательной философии семейных инвестиций, а также конфиденциальность и защиту кредиторов для членов семьи. Семьи могут объединять активы в рамках семейных партнерств, чтобы предоставить семье более широкий доступ к определенным инвестиционным возможностям и возможность добиться лучшей диверсификации и распределения рисков для своего общего состояния.Их можно использовать для обучения молодых поколений финансовой ответственности, предоставив им роль в управлении инвестициями под надзором семьи. Их также можно использовать для облегчения передачи различных инвестиций между поколениями путем консолидации активов в рамках единой структуры собственности.

Помимо налоговых льгот, семейные партнерства предлагают несколько практических преимуществ, включая централизованное управление семейным капиталом и правопреемством, разработку последовательной философии семейных инвестиций, а также конфиденциальность и защиту кредиторов для членов семьи. Семьи могут объединять активы в рамках семейных партнерств, чтобы предоставить семье более широкий доступ к определенным инвестиционным возможностям и возможность добиться лучшей диверсификации и распределения рисков для своего общего состояния.Их можно использовать для обучения молодых поколений финансовой ответственности, предоставив им роль в управлении инвестициями под надзором семьи. Их также можно использовать для облегчения передачи различных инвестиций между поколениями путем консолидации активов в рамках единой структуры собственности.

Многие налогоплательщики, использующие семейные товарищества, делают это для достижения неналоговых причин, упомянутых выше, а также для достижения экономии на налогах, которая признает реальность передачи активов, принадлежащих семейному товариществу. Вот простой и рутинный пример:

Вот простой и рутинный пример:

Для обоснованных деловых целей мама и папа передают свою недвижимость в семейное товарищество. Мама и папа (или другое юридическое лицо, которым они владеют) выступают в качестве генерального партнера или управляющих (по 1% каждый), а мама и папа владеют 49%-ным партнером с ограниченной ответственностью или долей членства без права голоса. Когда-нибудь в будущем мама и папа начнут программу подарков, передав доли ограниченного партнера своим детям и внукам (или трасты в их пользу). Позже мама вносит в товарищество свои рыночные ценные бумаги, а папа вносит свою коллекцию произведений искусства.Мама и папа продолжают давать ограниченные партнерские интересы своим детям. Переданные доли партнера с ограниченной ответственностью могут претендовать на скидки от справедливой стоимости базовых активов из-за отсутствия ликвидности и скидок за контроль (или «меньшинство»).

Однако недавние изменения усложняют передачу и реализацию стоимости, особенно в свете принятого в 2017 году решения по делу Пауэлл против комиссара , которое теперь позволяет IRS попытаться включить стоимость переданных единиц FLLC в налогооблагаемую массу материнской компании. Этот конкретный случай был делом о семейном партнерстве с плохими фактами. Тем не менее, это вызвало беспокойство у планировщиков недвижимости. Несмотря на многочисленные попытки, IRS не удалось отменить оценочную скидку на долю в семейном бизнесе.

Этот конкретный случай был делом о семейном партнерстве с плохими фактами. Тем не менее, это вызвало беспокойство у планировщиков недвижимости. Несмотря на многочисленные попытки, IRS не удалось отменить оценочную скидку на долю в семейном бизнесе.

Дела в сфере семейного партнерства

Пауэлл против комиссара

В Powell, мать перевела 10 миллионов долларов наличными и рыночными ценными бумагами в семейное товарищество, принадлежащее ее сыновьям.Мать сохранила доли партнера с ограниченной ответственностью, а сыновья владели единицами генерального партнера на момент ее смерти. Налоговый суд постановил, что, несмотря на то, что мать является партнером с ограниченной ответственностью, мать может действовать совместно с генеральным партнером либо для распределения, либо для ликвидации партнерства, в результате чего активы партнерства на сумму 10 миллионов долларов будут включены в налогооблагаемое имущество матери по их справедливой рыночной стоимости. . В тот же день, когда была сформирована ФЛП, сын, действуя на основании долговременной доверенности, передал 99% акций товарищества с ограниченной ответственностью своей матери в безотзывный траст.Налоговый суд сосредоточил внимание на том факте, что сын-генеральный партнер имел долгосрочную доверенность от своей матери и, как таковой, имел фидуциарные обязанности перед ней, что, таким образом, ограничивало его независимость в качестве генерального партнера. Сделки были завершены примерно за неделю до смерти налогоплательщика и когда налогоплательщик был недееспособен, что является явным случаем планирования на смертном одре.

. В тот же день, когда была сформирована ФЛП, сын, действуя на основании долговременной доверенности, передал 99% акций товарищества с ограниченной ответственностью своей матери в безотзывный траст.Налоговый суд сосредоточил внимание на том факте, что сын-генеральный партнер имел долгосрочную доверенность от своей матери и, как таковой, имел фидуциарные обязанности перед ней, что, таким образом, ограничивало его независимость в качестве генерального партнера. Сделки были завершены примерно за неделю до смерти налогоплательщика и когда налогоплательщик был недееспособен, что является явным случаем планирования на смертном одре.

Сенда против комиссара

В Сенде родителей создали ООО для владения ценными товарными акциями.В тот же день родители подарили часть долей ООО своим детям (или доверительные фонды в их пользу). Налогоплательщики не учли должным образом сделанные подарки в соответствии с налоговыми правилами товарищества, и сроки подарков были неправильными. Кроме того, налогоплательщики попытались еще больше снизить стоимость и потребовали оценочных скидок, поскольку предметом их прижизненных подарков были (i) миноритарные, неконтролирующие доли в ООО (ii), которые не могли быть легко реализованы из-за ограничений на передачу, содержащихся в операционный договор ООО.

Кроме того, налогоплательщики попытались еще больше снизить стоимость и потребовали оценочных скидок, поскольку предметом их прижизненных подарков были (i) миноритарные, неконтролирующие доли в ООО (ii), которые не могли быть легко реализованы из-за ограничений на передачу, содержащихся в операционный договор ООО.

Налоговый суд установил, что косвенные дары акций и проценты были переданы в то же время, когда ООО финансировалось рыночными ценными бумагами. Сократив эти два шага, Налоговый суд пришел к выводу, что предметом подарка были не доли в ООО, а ценные рыночные акции. Налоговый суд поддержал позицию IRS о том, что фактическим предметом подарка были базовые активы, хранящиеся в ООО, а именно оцененные акции, а не «дисконтированные» паи ООО. В результате, Налоговый суд проигнорировал применение оценочных скидок и начислил налог на дарение, штрафы и проценты за недоплату налога на дарение, вызванную дарением ценных ликвидных ценных бумаг.

Налогоплательщики, из-за небрежного отношения к товариществу, теперь должны федеральному налогу на дарение почти 500 000 долларов за подарки акциями, стоимость которых впоследствии снизилась почти на 90%.

Хакл против комиссара

Налоговый суд в деле Hackl впервые специально отрицал, что простая передача доли в товариществе автоматически квалифицируется как дарение настоящего интереса, квалифицирующего передачу для ежегодного исключения налога на дарение.Суд потребовал от налогоплательщика доказать, что оспариваемая передача предоставила одаряемому неограниченное и безусловное право на непосредственное пользование, владение или распоряжение имуществом или доходом от имущества.

Критерий для определения того, является ли передача собственности подарком в виде текущих процентов, был установлен Налоговым судом в деле Hackl . Чтобы быть текущим интересом в соответствии с тестом Hackl , подарок должен обеспечить одаряемому существенную текущую экономическую выгоду по причине использования, владения или пользования либо (1) имуществом, либо (2) доходом от имущества.Чтобы выполнить первое требование, налогоплательщик должен доказать, что факты и обстоятельства устанавливают, что владение долей дает экономическую выгоду, достижимую одаряемым (через продажу, приобретение или иным образом). Чтобы выполнить второе требование, налогоплательщик должен доказать, что (i) доход действительно будет получен; (ii) что некоторая часть этого дохода будет стабильно поступать к бенефициару; и (iii) возможность определения части дохода, поступающего бенефициару.

Чтобы выполнить второе требование, налогоплательщик должен доказать, что (i) доход действительно будет получен; (ii) что некоторая часть этого дохода будет стабильно поступать к бенефициару; и (iii) возможность определения части дохода, поступающего бенефициару.

В этом случае Mr.Хакл передал ООО фермы по выращиванию деревьев на несколько миллионов долларов. ООО было заключено ограничительное операционное соглашение, согласно которому исключительное управление возлагалось на менеджера, где г-н Хакл назначил себя «пожизненным менеджером». Он также контролировал все распределения от LLC, и операционное соглашение предписывало, что до роспуска LLC «ни один участник не имеет права отзывать вклад участников в капитал или требовать и получать имущество компании или любое распределение взамен». для вклада участника в капитал, за исключением случаев, когда это может быть одобрено менеджером.

Кроме того, операционное соглашение подразумевало, что каждый участник отказывается от своего права на раздел любой собственности компании. Затем г-н Хакл подарил доли LLC в LLC их восьми детям, супругам их детей и их 25 внукам, заявив, что каждая передача облагалась ежегодной суммой налога на дарение. Налоговый суд пришел к выводу, что передача единиц ООО г-ном Хаклом не представляла собой ежегодные подарки по исключению процентов. Вместо этого они были облагаемыми налогом подарками, которые поглощали часть имущества г.Сумма освобождения от налога на подарки в течение всей жизни Hackl.

Затем г-н Хакл подарил доли LLC в LLC их восьми детям, супругам их детей и их 25 внукам, заявив, что каждая передача облагалась ежегодной суммой налога на дарение. Налоговый суд пришел к выводу, что передача единиц ООО г-ном Хаклом не представляла собой ежегодные подарки по исключению процентов. Вместо этого они были облагаемыми налогом подарками, которые поглощали часть имущества г.Сумма освобождения от налога на подарки в течение всей жизни Hackl.

Таким образом, Налоговый суд установил, что передача доли ООО была дарением будущих процентов, и суд постановил, что подарки не подпадают под ежегодное освобождение от налога на дарение. В соответствии с Hackl , чтобы доказать, что подарки являются текущими интересами, должно быть показано, что: (1) LLC будет получать доход во время или почти во время дарения, (2) некоторая часть этого дохода будет постоянно поступать к одаряемым. , и (3) часть дохода, поступающего к одаряемым, может быть легко установлена.

Решения и соображения

Чтобы избежать результатов любого из вышеперечисленных случаев, необходимо принять несколько мер безопасности и максимально защитить интересы FLLC, например:

Минимизация ограничений в краткосрочной перспективе: Не налагайте никаких ограничений по операционному соглашению на передачу подаренных долей в течение определенного периода времени после того, как подарок сделан, если цель состоит в том, чтобы использовать возможность дарения ежегодного исключения родителя. Другими словами, одаренный процент LLC свободен от каких-либо ограничений на передачу в течение определенного периода времени, например.г., через 90 дней после совершения подарка. После этого на подаренную долю будут распространяться ограничения и ограничения операционного соглашения LLC в отношении будущих передач или прав голоса при ликвидации.

Другими словами, одаренный процент LLC свободен от каких-либо ограничений на передачу в течение определенного периода времени, например.г., через 90 дней после совершения подарка. После этого на подаренную долю будут распространяться ограничения и ограничения операционного соглашения LLC в отношении будущих передач или прав голоса при ликвидации.

Правильный выбор: Другой подход заключается в предоставлении вместе с подарком единиц ООО правильный . Даритель дарит доли с ограниченной ответственностью одаряемому, в сочетании с которыми пут право вынуждает дарителя выкупить подаренные доли по их справедливой рыночной стоимости. Существование этого пут права, скажем, в течение 30 дней после совершения дарения, позволяет одаряемому конвертировать неликвидные, не приносящие доход единицы LLC обратно в наличные деньги, таким образом удовлетворяя определению текущих процентов.

Контроль времени: Сроки формирования Семейного партнерства и последующего дарения прав собственности часто оспариваются. Часто Налоговый суд сворачивает финансирование организации и передачу доли в ней в единую операцию, чтобы игнорировать оценочные скидки, обычно связанные с передачей миноритарной, неликвидной, близкой доли участия, если между ними недостаточно времени. создание юридического лица и передача прав в юридическом лице.Таким образом, переводы в один и тот же день могут быть объединены в одну транзакцию. Создание, финансирование и передача долей в юридическом лице, контролируемом семьей, не должны происходить в один и тот же день или за одним и тем же столом, если необходимо избежать доктрины поэтапной транзакции Службы и потребовать оценочных скидок на долю одаренного юридического лица.

Часто Налоговый суд сворачивает финансирование организации и передачу доли в ней в единую операцию, чтобы игнорировать оценочные скидки, обычно связанные с передачей миноритарной, неликвидной, близкой доли участия, если между ними недостаточно времени. создание юридического лица и передача прав в юридическом лице.Таким образом, переводы в один и тот же день могут быть объединены в одну транзакцию. Создание, финансирование и передача долей в юридическом лице, контролируемом семьей, не должны происходить в один и тот же день или за одним и тем же столом, если необходимо избежать доктрины поэтапной транзакции Службы и потребовать оценочных скидок на долю одаренного юридического лица.

Заключение и передовой опыт

Планирование с FLLC и FLP является гораздо более сложной задачей в свете решения налогового суда по делу Пауэлла и постоянного желания донора сохранить как можно больший контроль над созданным юридическим лицом.Этот контрольный импульс необходимо сдерживать, и должно иметь место продуманное, всестороннее планирование, так как есть много других ситуаций, в которых нужно проявлять осторожность. Ниже приведен окончательный список простых рекомендаций, которые могут реализовать семьи, в том числе:

Ниже приведен окончательный список простых рекомендаций, которые могут реализовать семьи, в том числе:

- Следуйте указаниям Соглашения о семейном партнерстве: Всегда соблюдайте условия соглашения FLP. Если партнеры не соблюдают процедуры и процессы, изложенные в соглашении с ФЛП, или не уважают ФЛП как отдельную организацию, IRS также не будет уважать ФЛП.