НК РФ Статья 75. Пеня \ КонсультантПлюс

КонсультантПлюс: примечание.

С 01.01.2023 ст. 75 излагается в новой редакции (ФЗ от 14.07.2022 N 263-ФЗ). См. будущую редакцию.

НК РФ Статья 75. Пеня

Путеводитель по налогам. Вопросы применения ст. 75 НК РФ

— Возможно ли уменьшение размера начисленных налогоплательщику пеней?

— Начисляются ли пени, если решение о зачете переплаты в счет предстоящих платежей по налогу принято инспекцией после наступления срока уплаты налога, а заявление о зачете подано до этого момента?

— Можно ли взыскать пени за неуплату авансовых платежей за отчетный период, если налог по итогам налогового периода уже уплачен?

— Все вопросы по ст. 75 НК РФ

1. Пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 29.07.2004 N 95-ФЗ, от 27.07.2006 N 137-ФЗ, от 27.11.2010 N 306-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

2. Сумма соответствующих пеней уплачивается помимо причитающихся к уплате сумм налога и независимо от применения других мер обеспечения исполнения обязанности по уплате налога, а также мер ответственности за нарушение законодательства о налогах и сборах.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

П. 3 ст. 75 (в ред. ФЗ от 27.11.2018 N 424-ФЗ) применяется в отношении недоимки, образовавшейся после 27.12.2018.

3. Пеня начисляется, если иное не предусмотрено настоящей статьей и главами 25 и 26.1 настоящего Кодекса, за каждый календарный день просрочки исполнения обязанности по уплате налога начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога по день исполнения обязанности по его уплате включительно. Сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки.

Сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки.

(в ред. Федерального закона от 27.11.2018 N 424-ФЗ)

(см. текст в предыдущей редакции)

Не начисляются пени на сумму недоимки, которую налогоплательщик (участник консолидированной группы налогоплательщиков, к которому в соответствии со статьей 46 настоящего Кодекса были приняты меры по принудительному взысканию налога) не мог погасить в силу того, что по решению налогового органа был наложен арест на имущество налогоплательщика или по решению суда были приняты обеспечительные меры в виде приостановления операций по счетам налогоплательщика (участника консолидированной группы налогоплательщиков, к которому в соответствии со статьей 46 настоящего Кодекса были приняты меры по принудительному взысканию налога) в банке, наложения ареста на денежные средства или на имущество налогоплательщика (участника консолидированной группы налогоплательщиков). В этом случае пени не начисляются за весь период действия указанных обстоятельств. Подача заявления о предоставлении отсрочки (рассрочки) или инвестиционного налогового кредита не приостанавливает начисления пеней на сумму налога, подлежащую уплате.

Подача заявления о предоставлении отсрочки (рассрочки) или инвестиционного налогового кредита не приостанавливает начисления пеней на сумму налога, подлежащую уплате.

(в ред. Федерального закона от 16.11.2011 N 321-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

П. 4 ст. 75 (в ред. ФЗ от 26.03.2022 N 67-ФЗ) применяется к недоимке, возникшей в т. ч. до 26.03.2022.

4. Пеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога.

Если иное не установлено настоящим пунктом, процентная ставка пени принимается равной:

(в ред. Федерального закона от 26.03.2022 N 67-ФЗ)

(см. текст в предыдущей редакции)

для физических лиц, включая индивидуальных предпринимателей, — одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации;

для организаций:

за просрочку исполнения обязанности по уплате налога сроком до 30 календарных дней (включительно) — одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации;

за просрочку исполнения обязанности по уплате налога сроком свыше 30 календарных дней — одной трехсотой ставки рефинансирования Центрального банка Российской Федерации, действующей в период до 30 календарных дней (включительно) такой просрочки, и одной стопятидесятой ставки рефинансирования Центрального банка Российской Федерации, действующей в период начиная с 31-го календарного дня такой просрочки.

В период с 9 марта 2022 года по 31 декабря 2023 года ставка пени для организаций принимается равной одной трехсотой действующей в этом периоде ставки рефинансирования Центрального банка Российской Федерации.

(абзац введен Федеральным законом от 26.03.2022 N 67-ФЗ)

(п. 4 в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей редакции)

4.1. Законодательный (представительный) орган государственной власти субъекта Российской Федерации, на территории которого применяется порядок определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения, вправе принять закон, устанавливающий, что на сумму недоимки по налогу на имущество физических лиц пени начисляются:

1) за налоговый период 2015 года — начиная с 1 мая 2017 года;

2) за налоговый период 2016 года — начиная с 1 июля 2018 года;

3) за налоговый период 2017 года — начиная с 1 июля 2019 года.

(п. 4.1 в ред. Федерального закона от 27. 11.2017 N 335-ФЗ)

11.2017 N 335-ФЗ)

(см. текст в предыдущей редакции)

5. Пени уплачиваются одновременно с уплатой сумм налога или после уплаты таких сумм в полном объеме.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

6. Пени могут быть взысканы принудительно за счет денежных средств (драгоценных металлов) налогоплательщика на счетах в банке, а также за счет иного имущества налогоплательщика в порядке, предусмотренном статьями 46 — 48 настоящего Кодекса.

(в ред. Федерального закона от 27.11.2017 N 343-ФЗ)

(см. текст в предыдущей редакции)

Принудительное взыскание пеней с организаций и индивидуальных предпринимателей производится в порядке, предусмотренном статьями 46 и 47 настоящего Кодекса, а с физических лиц, не являющихся индивидуальными предпринимателями, — в порядке, предусмотренном статьей 48 настоящего Кодекса.

(в ред. Федерального закона от 04.11.2005 N 137-ФЗ)

(см. текст в предыдущей редакции)

Принудительное взыскание пеней с организаций и индивидуальных предпринимателей в случаях, предусмотренных подпунктами 1 — 3 пункта 2 статьи 45 настоящего Кодекса, производится в судебном порядке.

(абзац введен Федеральным законом от 27.07.2006 N 137-ФЗ)

7. Правила, предусмотренные настоящей статьей, применяются также в отношении сборов, страховых взносов и распространяются на плательщиков сборов, плательщиков страховых взносов, налоговых агентов и консолидированную группу налогоплательщиков.

(п. 7 в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

О выявлении конституционно-правового смысла п. 8 ст. 75 см. Постановление КС РФ от 28.11.2017 N 34-П.

8. Не начисляются пени на сумму недоимки, которая образовалась у налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) в результате выполнения им письменных разъяснений о порядке исчисления, уплаты налога (сбора, страховых взносов) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции (указанные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым (отчетным, расчетным) периодам, по которым образовалась недоимка, независимо от даты издания такого документа), и (или) в результате выполнения налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) мотивированного мнения налогового органа, направленного ему в ходе проведения налогового мониторинга.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

Положение, предусмотренное настоящим пунктом, не применяется в случае, если указанные письменные разъяснения, мотивированное мнение налогового органа основаны на неполной или недостоверной информации, представленной налогоплательщиком (плательщиком сбора, налоговым агентом).

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 04.11.2014 N 348-ФЗ)

(см. текст в предыдущей редакции)

(п. 8 введен Федеральным законом от 27.07.2006 N 137-ФЗ)

В России отменят повышенные пени и штрафы за просрочку платежей за ЖКУ :: Жилье :: РБК Недвижимость

adv.rbc.ru

adv.rbc.ru

adv.rbc.ru

Недвижимость

Телеканал

Pro

Инвестиции

Мероприятия

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Газета

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК Компании

adv. rbc.ru

rbc.ruadv.rbc.ru

Повышение качества жизни граждан 20idei.ru

Пени и штрафы за просроченные платежи отвяжут от выросшей до 20% ключевой ставки ЦБ

Фото: Алексей Зотов/ТАСС

Правительство России в 2022 году сможет отменять повышенные пени и штрафы за просрочку оплаты жилищно-коммунальных услуг, а также взносов за капитальный ремонт. Соответствующий закон подписал президент России Владимир Путин. Также документ дает возможность вводить мораторий на поверку счетчиков — с граждан не будут взимать пени и штрафы, если те не установили или не заменили счетчики учета коммунальных услуг.

В настоящее время размер штрафов за неполное и несвоевременное внесение платы за жилье, коммунальные услуги и взносов за капремонт, согласно ст. 155 Жилищного кодекса, рассчитывается с учетом ключевой ставки ЦБ на день фактической оплаты.

Новым законом установлены особенности расчета указанных штрафных санкций в целях недопущения роста их размера в связи с повышением до 20% годовых Центральным банком ключевой ставки, говорилось в пояснительной записке к законопроекту.

adv.rbc.ru

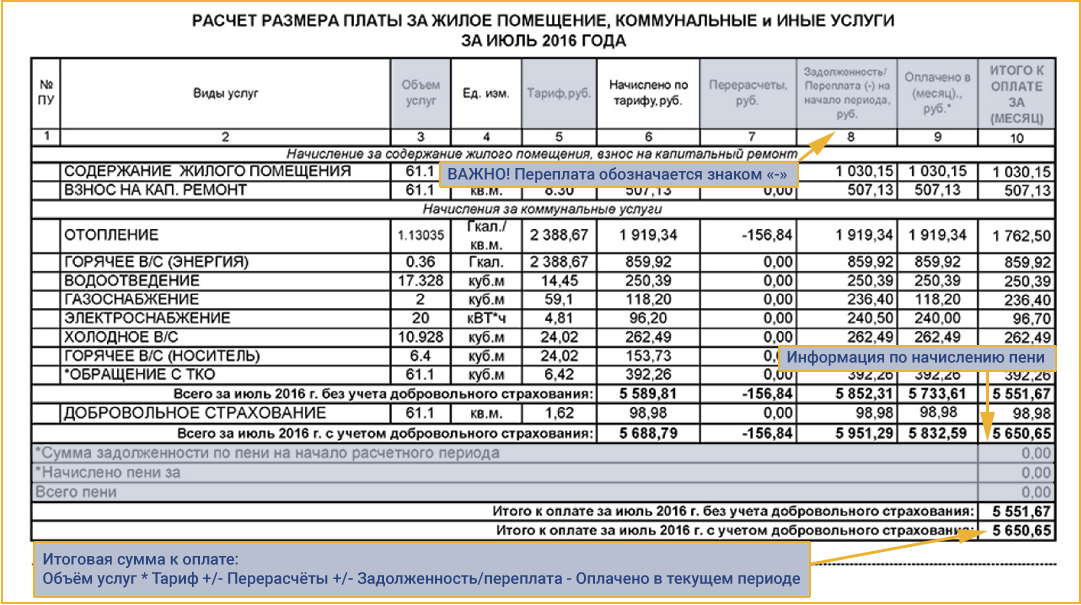

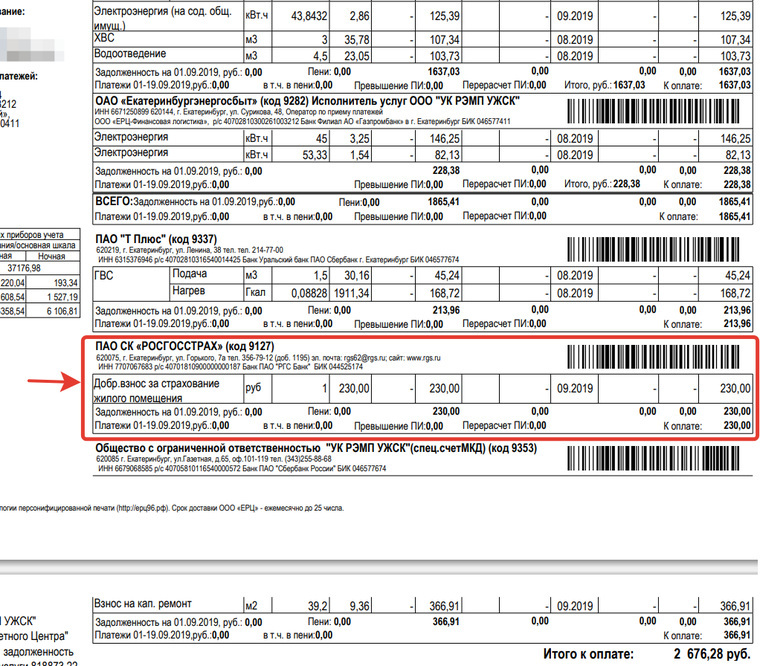

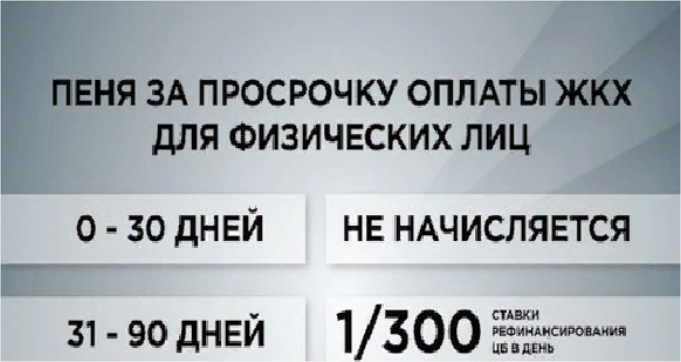

Пени за неоплату жилищно-коммунальных услуг начисляются с 31-го дня просрочки и составляют 1/300 ставки рефинансирования от суммы долга за каждый день. Начиная с 91-го дня, следующего за днем наступления установленного срока оплаты, по день фактической оплаты пени уплачиваются в размере 1/130 ставки рефинансирования Центробанка, действующей на день фактической оплаты, от невыплаченной в срок суммы за каждый день просрочки. Теперь у правительства появилась возможность временно отменить эту привязку и ввести другой порядок расчетов пени и штрафов.

Подобный мораторий на пени и штрафы за просрочку по оплате взносов за жилье, капремонт и ЖКУ вводили во время пандемии. Он действовал с апреля 2020 года до 1 января 2021 года.

Автор

Георгий Трушин

Повышение качества жизни граждан 20idei.ru

adv.rbc.ru

Общие штрафы и сборы | FTB.

ca.gov

ca.govОбзор

Как правило, вы получаете штрафы и сборы, когда не выполняете требования. Например, когда вы:

- Не подаете вовремя

- Не платите вовремя

- Не уплачиваете достаточно расчетного налога

- Недостаточно налогов, удерживаемых из вашей зарплаты

- Не платите электронным способом, когда от вас требуют

- Произвести неоплачиваемый платеж (чек не принят, недостаточно средств)

Это самые распространенные штрафы и сборы. Посетите нашу справочную таблицу пенальти для получения дополнительной информации.

Мы также ссылаемся на раздел Налогового и налогового кодекса (НКД), касающийся штрафа или сбора.

Штрафы за несвоевременную подачу налоговой декларации

Штраф за несвоевременную подачу документов: физические и юридические лица

Почему вы получили этот штраф

Вы не уплатили налоговую декларацию в срок и не подали налоговую декларацию в продлённый срок.

- Сроки погашения для физических лиц

- Сроки выполнения бизнеса

Штраф

5% от причитающейся суммы:

- С первоначальной даты подачи вашей налоговой декларации

- После применения любых платежей и зачетов, сделанных в день или до первоначальной даты подачи вашей налоговой декларации, за каждый месяц или часть месяца, не уплаченные

Максимальный штраф 25%.

Только для физических лиц

Если в вашей налоговой декларации указан остаток в размере 540 долларов США или меньше, штраф составляет:

- 135 долларов США

- 100% причитающейся суммы

Какая сумма меньше.

Например, если ваш баланс составляет:

- 134 доллара США или меньше : штраф равен 100% причитающейся суммы

- От 135 до 540 долларов : штраф 135 долларов

RTC 19131

Штраф за несвоевременную подачу документов: S-корпорации, товарищества или LLC считаются товариществами

Почему вы получили этот штраф

Вы не подали налоговую декларацию в установленный срок.

- Сроки выполнения сделок

Партнерский штраф

- До 1 января 2011 г.: 10 долларов США за каждого партнера/участника в месяц (до 5 месяцев).

- Начиная с 1 января 2011 г.: 18 долларов США за каждого партнера/участника в месяц (до 12 месяцев).

Корпоративный штраф S

- 1 января 2011 г. или позднее: 18 долларов США на каждого акционера в месяц (до 12 месяцев).

RTC 19172 и RTC 19172.5

Штраф за требование: физические и юридические лица

Почему вы получили этот штраф

Вы не подали налоговую декларацию в срок, указанный в письме с требованием налоговой декларации. Вы можете быть обязаны штрафы и проценты, даже если ваша налоговая декларация показывает, что возврат должен быть.

Штраф

25% от общей суммы налога, независимо от своевременности любых платежей или кредитов.

Часы реального времени 19133

Штрафы за просрочку или неуплату

Несвоевременная уплата налогового пени (недоплата и ежемесячная пеня): Физические и юридические лица

Почему вы получили этот штраф

Вы не заплатили всю причитающуюся сумму к сроку платежа.

- Сроки погашения для физических лиц

- Сроки выполнения бизнеса

Штраф

- 5% от суммы неуплаченного налога (недоплата), и

- 0,5% от суммы неуплаченного налога за каждый месяц или часть месяца, в течение которого он не уплачен, но не более 40 месяцев (ежемесячно).

Для компаний с ограниченной ответственностью штраф рассчитывается в отношении недоплаты годового налога, сбора с ООО и налога на нерезидентов без согласия (NCNR), если применимо.

RTC 19132

Предполагаемый налоговый штраф: физические и юридические лица

Почему вы получили этот штраф

В качестве платежа по расчетному налогу вы либо:

- Не заплатили

- Выплачено с опозданием

- Недоплата

Штраф — физические лица

Мы рассчитываем штраф на невыплаченную сумму из одного из следующих (в зависимости от того, что наступит раньше):

- Срок уплаты расчетного налогового платежа до даты получения нами вашего платежа

- Срок подачи налоговой декларации

Посещение Индивидуальные сроки выполнения для сроков выполнения.

Сначала определяется количество дней просрочки, затем оно умножается на эффективную процентную ставку за период рассрочки. Посетите процентные ставки для получения дополнительной информации.

Чтобы избежать этого в будущем, увеличьте свои отчисления или производите ежеквартальные расчетные платежи.

RTC 19136

IRC 6654

Штраф — предприятия

Мы рассчитываем штраф на неуплаченную сумму от даты платежа расчетного налога до следующих дат (в зависимости от того, что наступит раньше):

- Дата получения вашего платежа

- Срок подачи бизнес-отчета

Посещение Предприятий Сроки выполнения для сроков выполнения.

RTC 19164

Штраф за фальшивый чек (штраф за несоблюдение платежа): физические и юридические лица

Почему вы получили этот штраф

Вы отправили нам платеж, но ваше финансовое учреждение отклонило (не выполнило) этот платеж. Примеры: ваш чек возвращен, на вашем банковском счете недостаточно денег или вы остановили платеж.

Штраф

Если ваш платеж составил:

- 1250 долларов США или более: 2% от суммы платежа

- Менее 1250 долларов: 25 долларов или сумма платежа, в зависимости от того, что меньше

RTC 19134

Обязательный штраф через ePay: физические и юридические лица

Почему вы получили этот штраф

Вы должны осуществлять электронные платежи в пользу FTB, но вы этого не сделали.

Посетите раздел Обязательная электронная оплата для физических лиц или Электронный перевод средств для корпораций для получения дополнительной информации.

Штраф

- Физические лица: 1% от суммы не в электронном виде

- Предприятия: 10% от суммы, не оплаченной электронным способом

RTC 19011.5 и RTC 19011

Штраф за недоплату расчетного вознаграждения ООО

Почему вы получили этот штраф

Вы не уплатили меньшее из:

- Требуемый сбор ООО за текущий год или

- 100% требуемой платы ООО за предыдущий год

К расчетному сроку оплаты ООО.

Штраф

10% от недоплаченной суммы.

RTC 17942

Заявление государственного секретаря (SOS) об информационных штрафах: предприятия

Почему вы получили этот штраф

Служба экстренной помощи известила нас о том, что вы не подали годовой или двухгодичный отчет об информации вашей организации вовремя. Мы взимаем этот штраф от имени SOS. Только SOS может отменить штраф.

Мы взимаем этот штраф от имени SOS. Только SOS может отменить штраф.

Чтобы запросить освобождение от ответственности, отправьте сообщение по электронной почте SOS. Отказ от штрафных санкций за непредоставление выписки с информацией.

Штраф

- Освобожденные организации: 50 долларов США

- Все остальные предприятия: 250 долларов США

Сборы

Плата за возмещение затрат на инкассо: физические и юридические лица

Почему вы получили эту комиссию

Мы взимаем комиссию за возмещение затрат, когда нам приходится предпринимать принудительные действия для сбора просроченных налогов.

Плата

| С кого взимается плата? | Сумма: с 01. 07.19 по текущий 07.19 по текущий |

|---|---|

| 316 долларов |

| 322 $ |

RTC 19254

Плата за удержание: физические и юридические лица

Почему вы получили этот сбор

Мы взимаем сбор за удержание в счет расходов на регистрацию и снятие удержания с соответствующего окружного регистратора или государственного секретаря штата Калифорния.

Плата

- В пределах штата: зависит от округа

- За пределами штата: Варьируется

Посетите Liens для получения дополнительной информации.

RTC 19221

Сбор за подачу заявления: физические и юридические лица

Почему вы получили этот сбор

Мы взимаем сбор за возмещение расходов на принудительное исполнение с любого физического или юридического лица, которое не подает требуемую налоговую декларацию в ответ на законное требование о подаче.

Плата

Плата меняется из года в год. Текущие сборы:

- Корпорации и ООО, рассматриваемые как корпорации: 83 долл. США

- Физические лица и все другие предприятия: 97 долларов США

RTC 19254

Комиссионный сбор Федерального казначейства: Физические или юридические лица

Почему вы получили эту комиссию

Мы взимаем комиссию с физических и юридических лиц для покрытия расходов по взысканию просроченных налогов из Программы компенсации Федерального казначейства.

Плата

$23,64

GC 16583.1

9 CFR § 130.51 — Штрафы за неуплату или просрочку платежа. | Электронный свод федеральных правил (e-CFR) | Закон США

§ 130.51 Штрафы за неуплату или просрочку платежа.

(а) Неоплаченный долг. Если какое-либо лицо, которому предоставляется услуга, не уплатит в установленный срок какой-либо долг перед APHIS, включая любую плату за пользование, причитающуюся в соответствии с 7 CFR, глава III или глава I этого раздела, тогда:

(1) Последующие платежи за пользование. Плата за последующие пользовательские сборы должна быть произведена до предоставления услуги, если:

(i) При неучтенных сборах плата за пользование не уплачивается через 60 дней после даты, когда соответствующее нормативное положение указывает на необходимость оплаты;

(ii) Плата за выставление счета не взимается в течение 60 дней после даты выставления счета;

(iii) Лицо, для которого предоставляется услуга, или лицо, запрашивающее услугу, не уплатило штраф за просрочку платежа или проценты по любой просроченной плате за пользователя APHIS; или же

(iv) Платеж был отклонен.

(2) Разрешение разницы между оценкой и фактом. APHIS оценит плату за пользование, которую необходимо заплатить; любая разница между оценочной и фактической суммой, причитающейся APHIS, будет урегулирована в разумно короткие сроки после оказания услуги, при этом APHIS вернет плательщику любой излишек или выставит плательщику счет на дополнительную причитающуюся сумму.

(3) Форма предоплаты. Предоплата должна быть в гарантированной форме, например, денежным переводом, заверенным чеком или наличными. Досрочное погашение в гарантированной форме будет продолжаться до тех пор, пока должник не погасит просроченную задолженность.

(4) Отказ в обслуживании. В обслуживании будет отказано до погашения долга, если:

(i) В отношении не выставленных счетов плата за пользование не уплачивается через 90 дней после даты, когда соответствующее нормативное положение указывает на необходимость оплаты;

(ii) Плата за выставление счета не взимается в течение 90 дней после даты выставления счета;

(iii) Лицо, для которого предоставляется услуга, или лицо, запрашивающее услугу, не уплатило штраф за просрочку платежа или проценты по любой просроченной плате за пользователя APHIS; или же

(iv) Платеж был отклонен.

(b) Неоплаченный долг во время службы. Если APHIS находится в процессе предоставления услуги, за которую должна быть внесена абонентская плата APHIS, и пользователь не оплатил ее в течение требуемого времени, или если платеж, предложенный пользователем, является неадекватным или неприемлемым, то APHIS возьмет на себя следующее действие:

(1) Животные или птицы в карантине. Если пользовательская плата APHIS, указанная в § 130.2 или § 130.3, взимается за животных или птиц, находящихся на карантине в центре импорта животных или в частном карантинном центре импорта, APHIS не будет их выпускать.

(2) Экспортный санитарный сертификат. Если плата за использование APHIS, указанная в § 130.20, должна быть выплачена за экспортный сертификат здоровья, APHIS не выпустит сертификат.

(3) Ветеринарная диагностика. Если плата за использование APHIS, указанная в §§ 130.14–130.19, подлежит оплате за ветеринарный диагностический тест или услугу, APHIS не будет публиковать результаты теста, какой-либо одобренный сертификат или любую другую ветеринарную диагностическую услугу.

(c) Штраф за просрочку платежа. Если в отношении неучтенных сборов с пользователей сборы с пользователей не оплачены через 30 дней после даты, указанной в соответствующих нормативных положениях, или если выставлены счета, они не оплачены через 30 дней после даты выставления счета, APHIS наложит штраф за просрочку платежа и начислит проценты. в соответствии с 31 U.S.C. 3717.

(d) Штрафы за невыполнение платежа. Пользовательские сборы, уплачиваемые с использованием несоблюдения правил оплаты, таких как возврат чека из-за недостаточности средств, облагаются процентами и штрафами в соответствии со статьей 31 U.S.C. 3717. Административные сборы будут оцениваться в размере 20 долларов США за каждый невыполненный платеж, подлежащий уплате в дополнение к первоначальной причитающейся сумме. Оплата должна быть в гарантированной форме, например, наличными, денежным переводом или заверенным чеком.

e) Управление взысканием задолженности. В соответствии с Законом об улучшении сбора долгов от 1996 применяются следующие положения:

(1) ИНН. APHIS будет собирать идентификационный номер налогоплательщика со всех лиц, кроме федеральных агентств, которые несут ответственность за плату за пользование.

APHIS будет собирать идентификационный номер налогоплательщика со всех лиц, кроме федеральных агентств, которые несут ответственность за плату за пользование.

(2) Административное зачет. APHIS уведомит Министерство финансов о долгах, просроченных более чем на 180 дней, в целях административного зачета. В рамках административного зачета Министерство финансов будет удерживать средства, подлежащие выплате Соединенными Штатами лицу (т. е. возмещение федерального подоходного налога) для погашения долга перед APHIS.

(3) Межсервисное обслуживание. APHIS переведет долги, просроченные более чем на 180 дней, в Министерство финансов для перекрестного обслуживания. В рамках перекрестного обслуживания Министерство финансов будет собирать долги от имени APHIS. Исключения будут сделаны для долгов, отвечающих определенным требованиям, например, долгов, которые уже находятся в коллекторском агентстве или в плане платежей.

(4) Сообщить о просроченной задолженности. APHIS сообщит обо всех неоплаченных долгах бюро кредитных историй.

(f) Животные или птицы, брошенные после карантина в центре импорта животных. Животные или птицы, оставленные на карантине в центре импорта животных более чем на 30 дней после окончания необходимого периода карантина, будут считаться брошенными.

(1) После того, как APHIS выпустит брошенных животных или птиц из карантина, APHIS может изъять их и продать или иным образом распорядиться ими по решению Администратора при условии, что их продажа не противоречит какому-либо федеральному закону или постановлению, и может возмещать все расходы по обращению с животными или птицами из доходов от их продажи или реализации.

(2) Если животные или птицы, оставленные на карантине в центре ввоза животных, не могут быть выпущены из карантина, APHIS может изъять их и распорядиться ими по решению Администратора, а также может возместить все расходы, связанные с обращением с животными или птицами, с доходы от их распоряжения и от лиц, несущих ответственность за плату за пользование в соответствии с § 130.