Как начисляются пени за просрочку платежа за коммунальные услуги в 2022 году, какая ключевая ставка используется?

С повышением ключевой ставки до 20% у управляющих организаций и должников за жилищно-коммунальные услуги появился вопрос о расчете пени (неустойки). Напомним, что размер неустойки привязан к ставке рефинансирования. Значение ставки рефинансирования равно значению ключевой ставки.

Как начисляются пени за просрочку платежа за коммунальные услуги по закону?

Порядок расчета указан в ч. 14 ст. 155 Жилищного кодекса РФ – для задолженности за содержание жилья и коммунальные услуги, а также в ч. 14.1 ст. 155 Жилищного кодекса РФ – для долгов по взносам на капремонт.

Однако начисление неустойки регламентируется также Гражданским кодексом РФ. Из-за того, что в этих кодексах написано немного по-разному, и возникают недоразумения и разногласия.

ч. 14 ст. 155 Жилищного кодекса РФ

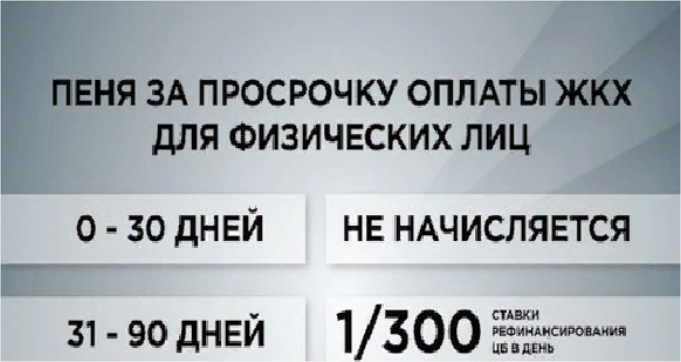

Лица, несвоевременно и (или) не полностью внесшие плату за ЖКУ, обязаны уплатить кредитору пени в размере 1/300 ставки рефинансирования ЦБ РФ, действующей на день фактической оплаты, от не выплаченной в срок суммы за каждый день просрочки начиная с 31-ого дня, следующего за днем наступления установленного срока оплаты, по день фактической оплаты, произведенной в течение 90 календарных дней со дня наступления установленного срока оплаты, либо до истечения 90 календарных дней после дня наступления установленного срока оплаты, если в девяностодневный срок оплата не произведена.

Начиная с 91-ого дня, следующего за днем наступления установленного срока оплаты, по день фактической оплаты пени уплачиваются в размере 1/130 ставки рефинансирования ЦБ РФ, действующей на день фактической оплаты, от не выплаченной в срок суммы за каждый день просрочки.

п. 1 ст. 395 Гражданского кодекса РФ

В случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором.

Таким образом, общая норма Гражданского кодекса РФ предусматривает зависимость размера ключевой ставки от периодов просрочки, но устанавливает, что другие правила могут быть установлены законом. Норма Жилищного кодекса РФ привязывает расчет неустойке к той ставке, которая действует на период фактической оплаты, а не по периодам образования задолженности. Другие правила как раз установлены Жилищным кодексом, его норма является специальной по отношению к ст. 395 Гражданского кодекса РФ, а потому и должна применяться в отношениях между потребителями и управляющими организациями (ТСЖ, ЖСК, РСО).

Другие правила как раз установлены Жилищным кодексом, его норма является специальной по отношению к ст. 395 Гражданского кодекса РФ, а потому и должна применяться в отношениях между потребителями и управляющими организациями (ТСЖ, ЖСК, РСО).

Позиция Верховного Суда РФ про ставку рефинансирования (ключевую ставку ЦБ РФ) при начислении неустойки

Верховный Суд РФ высказывался по этому вопросу в Обзоре судебной практики № 3 (2016) (стр. 140).

Вопрос звучал так: на какой момент определяется размер ставки рефинансирования ЦБ РФ для расчета подлежащей взысканию на основании судебного решения законной неустойки за просрочку исполнения обязательств по оплате потребления энергетических ресурсов?

Ответ Верховного Суда РФ:

— Жилищный кодекс РФ, законы «О газоснабжении в РФ», «Об электроэнергетике», «О теплоснабжении», «О водоснабжении и водоотведении» устанавливают законную неустойку за просрочку по оплате энергетических ресурсов;

— согласно этим нормам размер неустойки определяется в зависимости от ставки рефинансирования ЦБ РФ, действующей на дату уплаты пеней на не выплаченную в срок сумму;

— следовательно, при добровольной уплате неустойки ее размер по общему правилу подлежит исчислению по ставке, действующей на дату фактического платежа;

— при этом закон не содержит прямого указания на применимую ставку в случае взыскания неустойки в судебном порядке:

— вместе с тем по смыслу нормы, закрепляющей механизм возмещения убытков в связи с просрочкой по оплате энергетических ресурсов, при взыскании суммы неустоек (пеней) в судебном порядке за период до принятия решения суда подлежит применению ставка на день его вынесения;

— такой механизм расчета неустойки позволит обеспечить правовую определенность в отношениях сторон на момент разрешения спора в суде.

Дальше Верховный Суд РФ отмечает, что если вдруг неустойка присуждается «по день фактического исполнения обязательства», то расчет суммы неустойки, начисляемой после вынесения решения, осуществляется судебным приставом-исполнителем по ставке, действующей на дату исполнения судебного решения.

Источник: ЖКХ Ньюс https://gkhnews.ru/1476547-raschet-peni-zhkh-2022/

Порядок начисления пени за несвоевременную уплату налогов

Каждый налогоплательщик знает о своей обязанности самостоятельно платить налоги и сборы в сроки и в размерах, установленных НКУ. Нарушителя законодательных требований наказывают наложением финансовых санкций-штрафа и пени. Пени могут начислять как налоговики, так и сами налогоплательщики. О том, как как начисляется пеня за несвоевременную уплату налога, и пример расчета пени за несвоевременную уплату налога 2021 — в статье.

- Расчет пени за несвоевременную уплату налога

- Как начисляет пеню ГНС

- Пример расчета пени за несвоевременную уплату налога 2021

- Каков порядок уплаты пени

- Как отразить начисленную пеню в бухучете

- Какова ответственность за неуплату пени

Защита от налогового давления ПОПРОБОВАТЬ БЕСПЛАТНО ⚡️

Расчет пени за несвоевременную уплату налога

В случае если до окончания предельного срока уплаты налога плательщиком не перечислена в бюджет сумма, указанная им в соответствующей декларации (расчете), возникает налоговый долг.

На сумму налогового долга (включая сумму штрафных санкций при их наличии и без учета суммы пени) начисляется пеня по правилам, установленным статьей 129 Налогового кодекса Украины (НК).

Пеня: расчет

СКАЧАТЬ ПРИМЕР ⤵️

- ✍ Кому проводить, как учитывать и можно ли избежать

Как начисляет пеню ГНС

Полномочия начислять пеню налоговое законодательство предоставляет органам контроля. Пеню начисляют, если:

- во время проверки выявили занижение задекларированной плательщиком суммы налоговых обязательств;

- плательщик просрочил или не уплатил налоговые платежи.

СКАЧАТЬ ПРИМЕР ⏩

СКАЧАТЬ ПРИМЕР ⏩

Пример расчета пени за несвоевременную уплату налога 2021

Налогоплательщику разрешено самому исправлять ошибки, допущенные им в прошлых отчетных периодах. Правда, такая возможность предоставляется при условии, что с даты допущения ошибки не прошло 1095 дней и, если плательщик успеет «самооправиться» до начала проверки контролирующим органом.

Право на исправление таких ошибок и порядок внесения изменений в налоговую отчетность предусмотрено ст. 50 Налогового кодекса Украины (НК).

Рассмотрим порядок начисления пени за несвоевременную уплату налогов, если ее начисляет сам налогоплательщик. Также остановимся на порядке уплаты пени.

Плательщик, который самостоятельно выявляет факт занижения налогового обязательства прошлых налоговых периодов, обязан (за исключением, когда проводится документальная проверка такого плательщика) совершить следующие действия:

- направить уточняющий расчет (УР) и уплатить сумму недоплаты и штраф в размере 3% от такой суммы до подачи такого УР,

- отразить сумму недоплаты в составе декларации по этому налогу, которая подается за налоговый период, следующий за периодом, в котором выявлен факт занижения налогового обязательства, увеличенную на сумму штрафа в размере 5% от такой суммы, с соответствующим увеличением общей суммы денежного обязательства по этому налогу.

Кроме того, в таком случае П. 54.1 НК обязывает плательщика самостоятельно исчислить сумму пени и указать ее в декларации или УР. Такая сумма денежного обязательства и / или пени считается согласованной.

Следовательно, налогоплательщик применяет сам к себе штраф и начисляет пеню лишь на сумму недоплаченного в бюджет налога в результате занижения налогового обязательства. Если же исправление ошибки связано с завышением налогового обязательства, что не привело к недоплате налога, в таком случае самоштраф и пеню не начисляют.

Проверьте, а может, за налоговиками является «грешок». Юрист объяснит, где ошибаются налоговики, и посоветует, как обжаловать их требования!

ОБЖАЛУЕМ РЕШЕНИЯ ⏩

Пеню начисляют по правилам, установленным в пп. 129.1.3 и п. 129.4 НК (т. е. по формуле 2). Напомним, что в таком случае начинайте начислять пеню по истечении 90 календарных дней, следующих за последним днем предельного срока уплаты налогового обязательства.

Внимание: если внесли изменения в налоговую отчетность в течение 90 кал. дн., следующих за последним днем предельного срока уплаты денежного обязательства, пеню не начисляйте.

дн., следующих за последним днем предельного срока уплаты денежного обязательства, пеню не начисляйте.

Если выявили занижение налогового обязательства после истечения 90 кал. дн., сумму пени рассчитывайте за каждый период действия размера учетной ставки НБУ, что приходится на период занижения налогового обязательства. В то же время пеню начисляйте на сумму денежного обязательства (включая сумму штрафных санкций и без учета суммы пени) за каждый календарный день просрочки в его уплате, включая день погашения. Для ее расчета берите 100% годовых учетной ставки НБУ, действующей на каждый такой день.

Рассмотрим ситуацию на примере.

СКАЧАТЬ ПРИМЕР ⏩

Каков порядок уплаты пени

В общем случае суммы пени зачисляют в те же бюджеты или государственные целевые фонды, к которым зачисляют соответствующие платежи.

Однако это правило не распространяется на уплату пени по НДС. Здесь действуют отдельные требования, которые устанавливает п. 25 Порядка электронного администрирования НДС, утвержденного постановлением КМУ от 16. 10.2014 № 569 (далее — Порядок № 569). Согласно этой норме уплату налоговых обязательств, определенных контролирующим органом, а также уплату штрафных санкций и пени плательщик НДС осуществляет самостоятельно с текущего счета в соответствующий бюджет. А вот сумма заниженных НДС-обязательств, доначисленных плательщиком за отчетные периоды после 01.07.2015, попадет в бюджет с его электронного счета, открытого в казначействе. Для этого нужно, чтобы на дату подачи УР на электронном счете было достаточно средств. А дальше уже казначейство спишет их в бюджет.

10.2014 № 569 (далее — Порядок № 569). Согласно этой норме уплату налоговых обязательств, определенных контролирующим органом, а также уплату штрафных санкций и пени плательщик НДС осуществляет самостоятельно с текущего счета в соответствующий бюджет. А вот сумма заниженных НДС-обязательств, доначисленных плательщиком за отчетные периоды после 01.07.2015, попадет в бюджет с его электронного счета, открытого в казначействе. Для этого нужно, чтобы на дату подачи УР на электронном счете было достаточно средств. А дальше уже казначейство спишет их в бюджет.

- Профессиональная сертификация бухгалтеров — 2021 ПОПРОБОВАТЬ БЕЗПЛАТНО⚡️

- НДС углубленная программа ПОПРОБОВАТЬ БЕСПЛАТНО ⚡️

- Зарплата: расчеты, отчетность, проверки ПОПРОБОВАТЬ БЕЗПЛАТНО⚡️

- Защита от налогового давления ПОПРОБОВАТЬ БЕЗПЛАТНО⚡️

- Налоги и зарплата: что изменилось в 2021 году ПОПРОБОВАТЬ БЕЗПЛАТНО⚡️

- Применение РРО: изменения, ошибки, штрафы ПОПРОБОВАТЬ БЕСПЛАТНО ⚡️

- Больничные через коронавирус ПОПРОБОВАТЬ БЕСПЛАТНО ⚡️

- Профессиональная сертификация главбуха медицинского КНП — 2021 ПОПРОБОВАТЬ БЕСПЛАТНО ⚡️

Общий порядок уплаты пени устанавливает ст. 131 НК. Она предусматривает определенную очередность погашения суммы налогового долга. Средства, уплачиваемые налогоплательщиком, прежде всего зачисляются в счет налогового обязательства. Далее (при условии полного погашения суммы налогового долга средства засчитываются в счет погашения штрафов, в последнюю очередь — в счет пени (см. схему).

131 НК. Она предусматривает определенную очередность погашения суммы налогового долга. Средства, уплачиваемые налогоплательщиком, прежде всего зачисляются в счет налогового обязательства. Далее (при условии полного погашения суммы налогового долга средства засчитываются в счет погашения штрафов, в последнюю очередь — в счет пени (см. схему).

Если налогоплательщик не выполняет установленной очередности платежей или не определяет ее в платежном документе (или определяет с нарушением указанного порядка), контролирующий орган самостоятельно осуществляет распределение такой суммы в указанном выше порядке.

Как отразить начисленную пеню в бухучете

Доначисленную пеню вместе со штрафными санкциями включают в состав прочих операционных расходов в том отчетном периоде, в котором они были согласованы (п. 7, п. 20 П(С)БУ 16 «Расходы»). Бухучет пени рассмотрим на примере и остановимся на ответственности за ее неуплату.

В учете суммы пеню и штрафы отражаются по дебету субсчета 948 «Признанные штрафы, пени, неустойки» в корреспонденции с кредитом счета 64 «Расчеты за налогами и платежами», но для них лучше открыть отдельный субсчет (например, 645).

СКАЧАТЬ ПРИМЕР ⏩

Какова ответственность за неуплату пени

Хотя за неуплату пени законодательством ответственности не предусмотрено, нужно учесть, что пеню, начисленную на сумму задолженности, также считают налоговым долгом. А значит, она увеличивает задолженность.

Кроме того, налоговики предостерегают, что если субъект хозяйствования, который до начала проверки контролирующий орган самостоятельно выявил факт занижения налогового обязательства прошлых налоговых периодов и предоставил уточняющую декларацию (расчет) по истечении 90 календарных дней, следующих за последним днем предельного срока уплаты денежного обязательства, определенного НК, однако не начислил и не уплатил сумму пени, контролирующий органом самостоятельно начисляет пеню (ВИР, категория 138.02).

ШТРАФ НА ПЕНЮ ⏩ | СРОК ДАВНОСТИ ⏩ |

Статті за темою

Заполнение и представление отчета об использовании и запасах топлива

Объединенный отчет по ЕСВ и НДФЛ/ВС

Справка по форме №34-ОПП

Декларация по НДС: алгоритм заполнения

Налоговая декларация по НДС

Расчет процентов за просрочку платежа по счету-фактуре | Small Business

By William Adkins

Когда вы даете клиентам время для оплаты остатка по счету, вы фактически продлеваете кредит. Хорошо, когда клиенты платят вовремя. Когда они задерживают оплату, ваш малый бизнес может столкнуться с проблемами с денежными потоками, а также с дополнительными расходами на бухгалтерский учет и выставление счетов. Вы можете препятствовать медленным платежам со стороны ваших клиентов, взимая проценты за просроченные платежи.

Хорошо, когда клиенты платят вовремя. Когда они задерживают оплату, ваш малый бизнес может столкнуться с проблемами с денежными потоками, а также с дополнительными расходами на бухгалтерский учет и выставление счетов. Вы можете препятствовать медленным платежам со стороны ваших клиентов, взимая проценты за просроченные платежи.

Запишите это в письменном виде

Взимание процентов за просроченные платежи может побудить клиентов платить быстрее, но вы должны заранее указать условия. Ваша политика должна быть включена в письменные соглашения. Кроме того, пропишите условия в счете-фактуре. Укажите дату платежа в счете-фактуре вместе с процентной ставкой, взимаемой за просроченные платежи. Например, в счете может быть указано, что платежи, которые не были получены или отправлены почтовым штемпелем в течение 30 дней с даты выставления счета, облагаются ежемесячными финансовыми сборами по годовой ставке 10 процентов.

Установка процентной ставки

Вам необходимо выбрать соответствующую процентную ставку.

По данным Nolo.com, в некоторых штатах установлены ограничения на пени и штрафы за просрочку платежа. Свяжитесь с государственными органами, которые контролируют предприятия в вашем районе, чтобы определить применимые правила. Предположим, вы выбрали годовую ставку 10 процентов. Разделите годовую ставку на 12 месяцев, чтобы получить ежемесячную процентную ставку 0,83 процента. Альтернативный подход, не требующий расчета процентов, заключается в оценке определенной суммы в долларах как пени за просрочку платежа.

По данным Nolo.com, в некоторых штатах установлены ограничения на пени и штрафы за просрочку платежа. Свяжитесь с государственными органами, которые контролируют предприятия в вашем районе, чтобы определить применимые правила. Предположим, вы выбрали годовую ставку 10 процентов. Разделите годовую ставку на 12 месяцев, чтобы получить ежемесячную процентную ставку 0,83 процента. Альтернативный подход, не требующий расчета процентов, заключается в оценке определенной суммы в долларах как пени за просрочку платежа.

По данным Nolo.com, в некоторых штатах установлены ограничения на пени и штрафы за просрочку платежа. Свяжитесь с государственными органами, которые контролируют предприятия в вашем районе, чтобы определить применимые правила. Предположим, вы выбрали годовую ставку 10 процентов. Разделите годовую ставку на 12 месяцев, чтобы получить ежемесячную процентную ставку 0,83 процента. Альтернативный подход, не требующий расчета процентов, заключается в оценке определенной суммы в долларах как пени за просрочку платежа.Расчет процентов

Когда срок оплаты счета-фактуры истек, а полная оплата не получена, подготовьте обновленный счет-фактуру и отправьте его клиенту. Кредитуйте любые частичные платежи. Примените месячную процентную ставку к просроченному остатку, чтобы найти сумму процентов за просрочку платежа. Например, если ежемесячная процентная ставка составляет 0,83 процента, а остаток составляет 600 долларов, сумма процентов в долларах составит 5 долларов.

Обновленный счет будет на общую сумму 605 долларов США.

Обновленный счет будет на общую сумму 605 долларов США.

Обновленный счет будет на общую сумму 605 долларов США.Гибкий подход

Когда вы управляете малым бизнесом, вы можете проявлять гибкость в отношении процентов за просрочку платежа. Рассмотрим другие стратегии сбора денег. Один из вариантов — предложить скидку за досрочную или своевременную оплату, а не добавлять проценты к счету клиента, если он не оплачен вовремя. Другой подход заключается в том, чтобы связаться с клиентом и договориться об оплате. Вы даже можете отказаться от процентов по просроченной задолженности в обмен на быструю оплату. Business.com советует воздержаться от отправки писем с требованием оплаты до тех пор, пока вы впервые не попробуете работать с клиентом, чтобы обновить счет. Даже в этом случае избегайте угроз судебного иска, если вы не собираетесь довести дело до конца.

Ссылки

- Nolo.com: Когда я могу взимать пени или финансовые расходы?

Биография писателя

У. Д. Адкинс, проживающий в Атланте, штат Джорджия, профессионально пишет с 2008 года. Он пишет о бизнесе, личных финансах и карьере. Адкинс имеет степень магистра истории и социологии Университета штата Джорджия. В 2009 году стал членом Общества профессиональных журналистов.

Он пишет о бизнесе, личных финансах и карьере. Адкинс имеет степень магистра истории и социологии Университета штата Джорджия. В 2009 году стал членом Общества профессиональных журналистов.

Как рассчитать проценты за просрочку платежа

Для многих компаний в Великобритании просроченные платежи не исключение, а правило. Цифры говорят сами за себя: каждый год задолженность по просроченным платежам составляет около 14,2 млрд фунтов стерлингов, а 58% МСП в Великобритании считают, что просроченные платежи подвергают их бизнес риску банкротства.

Наше исследование «денежной приглушенности» также показывает, что очень британская черта оставлять вещи невысказанными является одним из факторов, способствующих тому, что бизнесу недоплачивают или не платят. 25% британских малых предприятий чувствуют себя неловко, говоря со своими клиентами и поставщиками о деньгах.

МСП особенно уязвимы к проблемам с денежными потоками, а в связи с увеличением количества просроченных платежей во многих отраслях, включая транспортную отрасль, коммунальное хозяйство и медиа-индустрию, угроза неоплаченных счетов становится очень реальной.

К счастью, есть несколько способов отследить просроченные платежи по счетам, включая начисление процентов за просроченные счета. Вот некоторые из лучших способов эскалации действий против просроченных плательщиков, а также краткое руководство по процентным ставкам за просрочку платежа.

Какие шаги следует предпринять перед начислением процентов за просрочку платежа?

Стоит помнить, что начисление процентов за просроченные платежи должно быть крайней мерой, так как это может повредить отношениям вашей компании с клиентом. Если вы имеете дело с просроченным платежом, вот несколько шагов, которые вы можете предпринять, прежде чем обострять ситуацию:

Отправить электронное письмо. Иногда проблему просроченной оплаты счетов можно решить, просто связавшись с нами. Если платеж не был оплачен в течение 1-3 дней после даты оплаты счета, отправьте вежливое электронное письмо в качестве напоминания.

Позвонить. Если платеж не был произведен в течение 7 дней, попросите более старшего члена вашей команды снять трубку и связаться с вами.

Отправьте официальное письмо. Если ваш первоначальный охват не был услышан, обострите ситуацию, отправив официальный запрос на оплату.

Как правило, этого должно быть достаточно, чтобы клиент отправил платеж. Однако, если вы все еще не получили ответ, вам может потребоваться отправить окончательное уведомление о том, что вы будете взимать проценты с просроченной оплаты счета.

Когда допустимо начисление процентов за просрочку платежа?

В соответствии с Законом о просроченной оплате коммерческих долгов, вы можете потребовать проценты и расходы по взысканию долга, если компания просрочила оплату товаров и услуг. Gov.uk заявляет, что если дата платежа была согласована, платеж обычно должен быть произведен в течение 30 дней (для государственных органов) или 60 дней (для деловых операций). Если дата платежа не согласована, платеж считается просроченным через 30 дней после получения клиентом счета или через 30 дней после предоставления товаров/услуг (если это происходит позже). На этом этапе вы можете начать взимать проценты за просрочку платежа.

На этом этапе вы можете начать взимать проценты за просрочку платежа.

Как рассчитываются проценты за просрочку платежа?

Если компания задерживает оплату, вы можете взимать установленные законом проценты, которые составляют 8% плюс базовая ставка Банка Англии для операций между компаниями. В настоящее время базовая ставка составляет 0,75%, но она время от времени меняется, поэтому вы можете узнать самую актуальную процентную ставку за просрочку платежа, посетив официальный сайт Банка Англии. Однако обратите внимание, что вы не можете требовать установленные законом проценты, если в вашем договоре указана другая процентная ставка. Итак, как рассчитываются проценты за просрочку платежа? Вот краткий пример для бизнеса, который должен 2000 фунтов стерлингов с базовой ставкой Банка Англии 0,75%:

Годовая установленная процентная ставка для этих цифр составит 175 фунтов стерлингов (2000 x 0,0875 = 175)

Разделите 175 фунтов стерлингов на 365, чтобы узнать дневную процентную ставку.

В данном случае это 48 пенсов (175 / 365 = 0,48)Если платеж просрочен на 30 дней, вам причитается 14,40 фунтов стерлингов (30 x 0,48 = 14,4)

В данном случае это 48 пенсов (175 / 365 = 0,48)

В данном случае это 48 пенсов (175 / 365 = 0,48)В дополнение к просроченному платежу проценты, вы также можете потребовать возмещения расходов на взыскание долга (фиксированная сумма расходов на возмещение просроченных платежей). Однако важно помнить, что эти суммы относительно ограничены:

Если ваша задолженность составляет до 999,99 фунтов стерлингов, вы можете взимать максимальную должны 10 000 фунтов стерлингов или более, вы можете взимать максимальную сумму в размере 100 фунтов стерлингов

Таким образом, следуя примеру, который мы использовали ранее, вы можете добавить расходы на взыскание долга в размере 70 фунтов стерлингов к вашему общему счету и потребовать максимальную сумму. 2084,4 фунтов стерлингов.

В Интернете доступно множество калькуляторов процентов за просрочку платежа, поэтому нет необходимости вычислять всю сумму самостоятельно. Вот ссылка на калькулятор процентов за просрочку платежа Комиссара по делам малого бизнеса, который поможет вам точно определить, на какую сумму вы можете претендовать.

Вот ссылка на калькулятор процентов за просрочку платежа Комиссара по делам малого бизнеса, который поможет вам точно определить, на какую сумму вы можете претендовать.

Как вы начисляете проценты за просрочку платежа?

Чтобы взыскать с клиента проценты за просрочку платежа, вам необходимо выставить новый счет, включающий новую стоимость. Обязательно укажите в счете, что это плата за просрочку платежа, и обратите внимание, что у вас есть законное право взимать ее. Также может быть хорошей идеей сослаться на предыдущую переписку относительно неуплаты первоначального счета.

Что произойдет, если они до сих пор не заплатили?

Если ваш клиент до сих пор не ответил, возможно, вам придется обратиться в суд. Этого следует по возможности избегать, так как это наиболее серьезное действие, которое может положить конец вашим отношениям с клиентом. Однако, если просроченные платежи и вытекающие из этого проблемы с денежными потоками представляют собой экзистенциальную угрозу для вашего бизнеса, у вас может не быть другого выбора.