Как начисляются штрафы и пени за неуплату налогов на УСН и АУСН

Что будет, если вовремя не заплатить авансовый платеж по УСН?

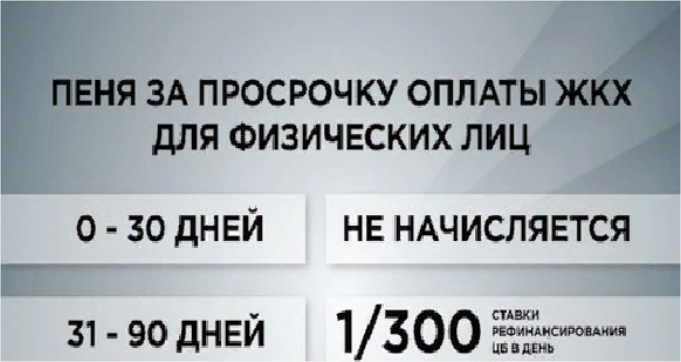

Налоговая начислит пени за каждый календарный день просрочки. Они зависят от ставки рефинансирования, по‑другому она называется ключевой ставкой ЦБ.

Пени = 1/300 ставки рефинансирования × Сумма неуплаченного налога × Число дней просрочки

Например, авансовый платеж — 10 000 ₽, а ставка рефинансирования — 11%. Если опоздать с уплатой на 30 дней, налоговая начислит: 1/300 × 11% × 10 000 ₽ × 30 = 110 ₽ пени.

Что будет, если вовремя не заплатить налог по УСН за год?

За это грозит штраф и пени. Штраф — 20—40% от суммы неуплаченного налога.

Штраф — 20—40% от суммы неуплаченного налога.

Пени начисляются за каждый день просрочки. Они зависят от ставки рефинансирования, по‑другому она называется ключевой ставкой ЦБ.

Например, сумма просрочки — 30 000 ₽, а ставка рефинансирования — 11%. Если опоздать с уплатой налога на 30 дней, налоговая начислит 1/300 × 11% × 30 000 ₽ × 30 = 330 ₽ пени.

Кроме того, если налоговая прислала требование об уплате задолженности, а бизнес все равно не уплатил ее, ФНС может списать налог со счета, взыскать долг за счет имущества налогоплательщика или подать на него в суд.

Что будет, если заплатить налог по УСН за год не полностью?

Скорее всего, налоговая обнаружит долг в ходе проверки и начислит штраф и пени.

Штраф составит 20—40% от неуплаченной суммы.

Пени начисляются за каждый день просрочки. Они зависят от ставки рефинансирования, по‑другому она называется ключевой ставкой ЦБ.

Пени = 1/300 ставки рефинансирования × Сумма неуплаченного налога × Число дней просрочки

Например, при сумме просрочки 30 000 ₽ на срок 30 дней и ставке рефинансирования 11% налоговая начислит: 1/300 × 11% × 30 000 ₽ × 30 = 330 ₽ пени.

Что будет, если вовремя не заплатить налог по АУСН за месяц?

Если не заплатить налог по АУСН за месяц или заплатить его не полностью или не вовремя, налоговая начислит пени. Они зависят от ставки рефинансирования, по‑другому она называется ключевой ставкой ЦБ.

Пени = 1/300 ставки рефинансирования × Сумма неуплаченного налога × Число дней просрочки

Например, при сумме просрочки 30 000 ₽ на срок 30 дней и ставке рефинансирования 11% налоговая начислит: 1/300 × 11% × 30 000 ₽ × 30 = 330 ₽ пени.

Штраф за неуплату налога по АУСН пока не предусмотрен.

Отражаем в учёте и отчётности пени и штрафы по налогам

Пеня и штраф – не одно и то же

Одним из оснований для начисления пеней и штрафов является неисполнение налогоплательщиком обязанности по уплате налога или исполнение её в более поздний срок. Причины плохого исполнения данных обязанностей могут быть разными. Это ошибки в бухгалтерских проводках, неправильное определение налоговой базы, использование не той ставки налога, неправильное применение льготы по налогу, неверное применение налоговых вычетов и даже просто технические ошибки при заполнении декларации.

Ошибка в исчислении налога может быть обнаружена самим налогоплательщиком. В этом случае при выявлении заниженной суммы налога он самостоятельно платит недостающую сумму налога и соответствующие ей пени, а затем представляет в налоговую инспекцию уточнённую декларацию.

Но может быть и другой вариант. Факт искажения сведений, приведший к неисполнению обязанности по уплате налога полностью или частично, выявляет налоговый орган. В результате налогоплательщик получает решение налогового органа по результатам рассмотрения материалов налоговой проверки (решение о привлечении к налоговой ответственности или решение об отказе в привлечении к налоговой ответственности) и требование об уплате недоимки по налогу, пени и штрафа.

Факт искажения сведений, приведший к неисполнению обязанности по уплате налога полностью или частично, выявляет налоговый орган. В результате налогоплательщик получает решение налогового органа по результатам рассмотрения материалов налоговой проверки (решение о привлечении к налоговой ответственности или решение об отказе в привлечении к налоговой ответственности) и требование об уплате недоимки по налогу, пени и штрафа.

Независимо от варианта обнаружения ошибок механизм начисления пеней един. Пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты. Процентная ставка пеней принимается равной 1/300 действующей в эти дни ставки рефинансирования Банка России. Расчёт пеней производится отдельно за каждый период действия конкретного значения ставки в период задолженности, а полученные результаты затем складываются.

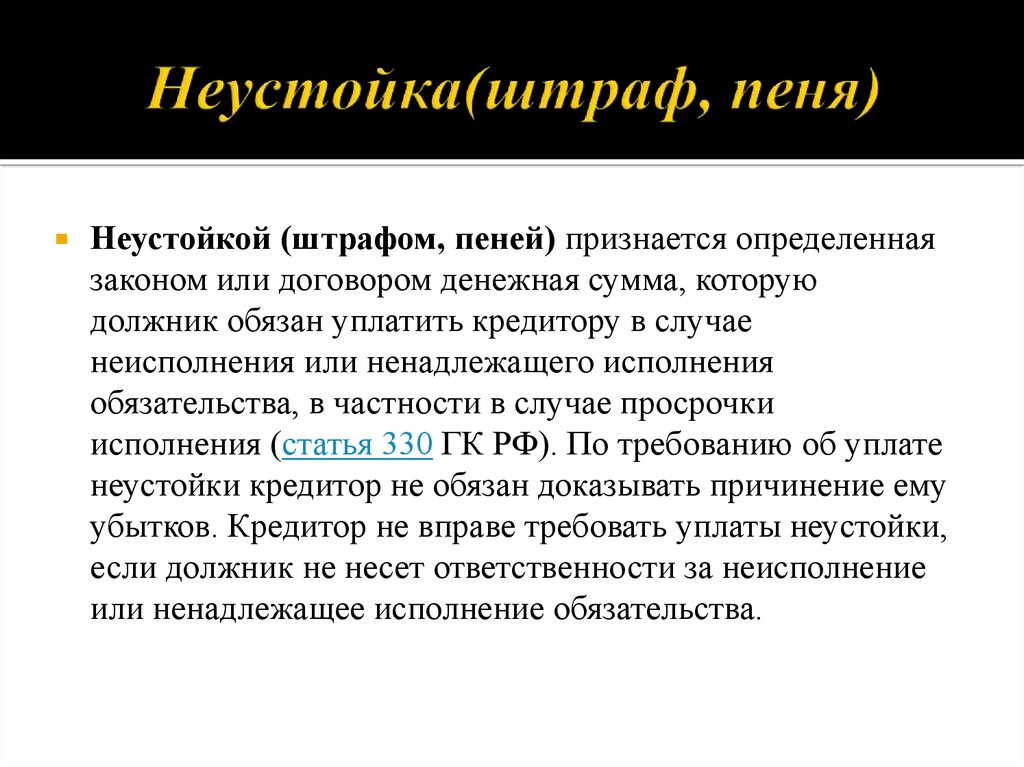

И если пени являются способом обеспечения исполнения обязанности по уплате налогов и сборов1, то штраф — это уже налоговая санкция в виде денежного взыскания, которая является мерой ответственности налогоплательщика за совершение налогового правонарушения2. Штраф за неуплату или неполную уплату налога может составить 20 % от неуплаченной суммы налога (сбора), а при наличии умысла – 40 %3.

Штраф за неуплату или неполную уплату налога может составить 20 % от неуплаченной суммы налога (сбора), а при наличии умысла – 40 %3.

И штрафы, и пени, подлежащие перечислению в бюджет, не учитываются при определении налоговой базы по налогу на прибыль организаций4.

Способы отражения в учёте пени и штрафов

Так как законодательство о налогах и сборах разграничивает понятия «пени» и «штраф», то и способы их отражения в бухгалтерском учёте могут быть разными.

Штрафы за нарушение налогового законодательства в бухгалтерском учёте отражаются по дебету счёта 99 «Прибыли и убытки» в корреспонденции со счётом 68 «Расчёты по налогам и сборам». Это прямо предусмотрено п. 83 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности5 и Инструкцией по применению Плана счетов, в которой чётко прописано, что на счёте 99 «Прибыли и убытки» в течение отчётного года отражаются «также суммы причитающихся налоговых санкций в корреспонденции со счётом 68 «Расчёты по налогам и сборам»». Аналогичные разъяснения дает и Минфин России6.

Аналогичные разъяснения дает и Минфин России6.

По отражению в бухгалтерском учёте пеней, подлежащих перечислению в бюджет, существует две позиции.

В первом случае эксперты идут по пути упрощения учёта. Объединяют пени и штрафы термином «санкции за несоблюдение правил налогообложения» и предлагают их учитывать так же, как и штрафы, т. е. по дебету счёта 99 «Прибыли и убытки» в корреспонденции со счётом 68 «Расчёты по налогам и сборам». При данном способе учёта аналитику предлагается вести по субсчетам счёта 68 в разрезе налогов, по которым начислены пени и штрафы.

Другая позиция экспертов заключается в том, что суммы пени на недоимку по налогам удовлетворяют определению расхода. Ведь начисление пеней приводит к возникновению у организации обязательства и уменьшению её капитала7. Данный расход не является расходом по обычным видам деятельности, поэтому его квалифицируют как «прочий»8. И предлагают отражать суммы начисленных пеней по дебету счёта 91 «Прочие доходы и расходы», субсчёт 91-2 «Прочие расходы» в корреспонденции со счётом 68 «Расчёты по налогам и сборам».

В связи с наличием нескольких допустимых способов отражения пеней в бухгалтерском учёте один из них необходимо закрепить в учётной политике организации9.

Пени – прочий расход

Рассмотрим алгоритмы действий налогоплательщика при отражении пени и штрафов, когда ошибка, приведшая к неуплате налога, обнаружена им самостоятельно или она выявлена в результате налоговой проверки. В примерах мы исходим из того, что организация отражает пени в составе прочих расходов.

Вариант 1. Налогоплательщик сам обнаружил ошибку, приведшую к неуплате налога.

Шаг 1.

Выявляем ошибку в уплате налога. Определяем недостающую сумму налога. Порядок исправления ошибок в бухгалтерском учёте регламентируется Положением по бухгалтерскому учёту «Исправление ошибок в бухгалтерском учёте и отчетности»10, утверждённым Приказом Минфина России от 28.06.2010 № 63н11.

Рассчитываем пени за каждый день просрочки в процентах от неуплаченной суммы налога.

#ATTENTION#

Оформляем расчёт бухгалтерской справкой. Унифицированной формы данного документа нет. Поэтому компании необходимо самой разработать такой бланк и указать его в учётной политике по бухгалтерскому учёту.

Отражаем операции по доначислению налога и сумму пени за несвоевременную его уплату в бухгалтерском учёте (проводки по доначислению налогов и исправлению ошибок в бухгалтерском учёте в статье не приводятся). Пени в бухгалтерском учёте признаём прочим расходом.

Поскольку они не учитываются в расходах в целях налогообложения прибыли, то организации, применяющей ПБУ 18/02, необходимо признать постоянную разницу в размере суммы пени и одновременно отразить постоянное налоговое обязательство как произведение данной постоянной разницы на установленную ставку налога на прибыль12.

Шаг 2.

Уплачиваем недоимку по налогу и сумму пени.

Шаг 3.

Подаём уточненную декларацию по налогу в налоговую инспекцию. К «уточнёнке» следует приложить пояснительное письмо и копии платёжных поручений об уплате налога и пеней.

К «уточнёнке» следует приложить пояснительное письмо и копии платёжных поручений об уплате налога и пеней.

Организация освобождается от ответственности в случае подачи уточнённой декларации после истечения срока для её подачи и уплаты налога, если до предоставления уточнённой налоговой декларации были уплачены недостающая сумма налога и соответствующие ей пени13.

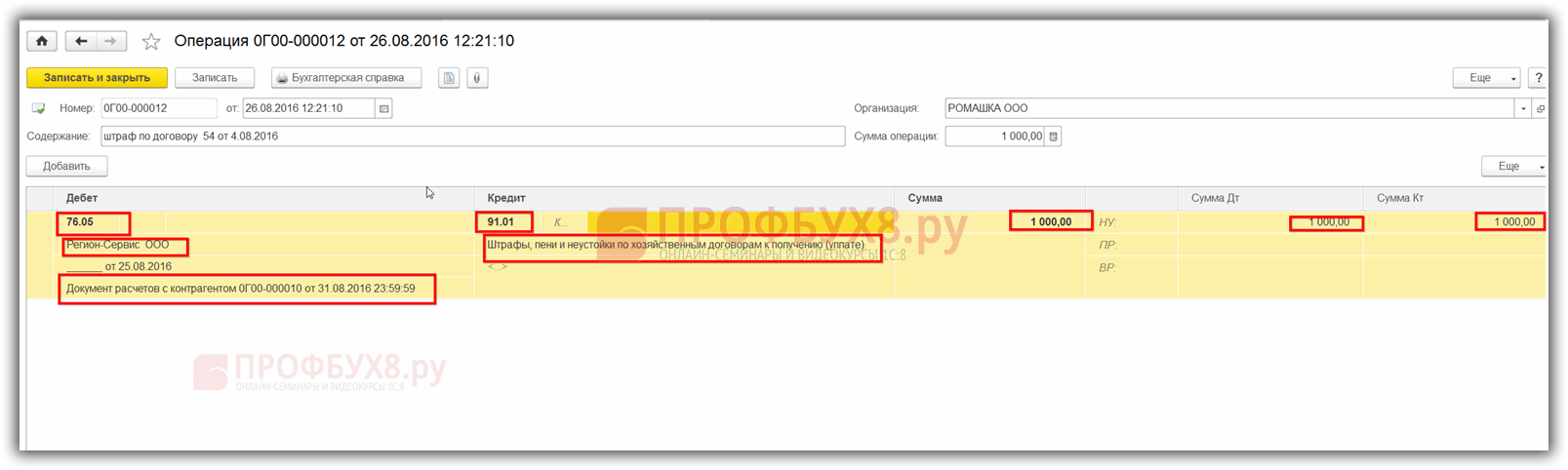

Содержание операций | Дебет | Кредит | Первичный документ |

Отражена сумма пени | 91-2 | 68, субсчёт

| Бухгалтерская

|

Отражено постоянное

| 99 | 68, субсчёт

| Бухгалтерская

|

Уплачены пени в бюджет | 68, субсчёт

| 51 | Выписка банка

|

Вариант 2. Налоговый орган обнаружил факт неполной уплаты налога по результатам налоговой проверки

Налоговый орган обнаружил факт неполной уплаты налога по результатам налоговой проверки

В бухгалтерском учёте основанием для отражения суммы недоимки, пени и штрафа по результатам налоговой проверки является Решение налогового органа. Оно уже содержит сведения о сумме задолженности по налогу, размере пеней и штрафных санкций. Пени, указанные в Решении налогового органа, рассчитаны на момент его принятия. В дальнейшем при направлении налогоплательщику Требования об уплате налога, пени и штрафа сумма пени будет пересчитана на день направления требования14 или на день уплаты недоимки.

Решение налогового органа вступает в силу через один месяц с даты его вручения15. При этом у налогоплательщика есть право добровольно исполнить данное решение до вступления его в силу. Основание: абз. 3 п. 9 ст. 101 НК РФ. Причём это решение может быть исполнено полностью или частично. Если налогоплательщик не собирается обжаловать данное решение вообще или будет обжаловать его в какой-то части, то ему лучше уплатить недоимку (соответствующую часть недоимки) как можно раньше в целях снижения суммы пени. Правда, в этом случае в лицевом счёте налогоплательщика будет числиться переплата, которая закроется после вступления в силу Решения налогового органа.

Правда, в этом случае в лицевом счёте налогоплательщика будет числиться переплата, которая закроется после вступления в силу Решения налогового органа.

Рассмотрим ситуацию, когда налогоплательщик не будет обжаловать решение налогового органа.

Шаг 1.

Отражаем в бухгалтерском учёте сумму недоимки и штрафа на момент получения решения налогового органа. Сумму штрафа в бухгалтерском учёте признаём убытком.

Шаг 2.

Уплачиваем недоимку по налогу на основании решения налогового органа.

Шаг 3.

Отражаем в бухгалтерском учёте сумму пеней на дату погашения недоимки. «Доначисляем» себе пени за период с даты Решения по акту проверки по дату уплаты недоимки и прибавляем эту сумму к сумме пени, указанной в Решении. Расчёт «дополнительных» пени производим в справке бухгалтера. Пени в бухгалтерском учёте признаём прочим расходом.

Шаг 4.

Уплачиваем пени и штраф. С их уплатой можно не торопиться. Чтобы не изымать денежные средства из оборота раньше времени, пени и штраф можно уплатить после вступления в силу Решения по акту проверки в сроки, установленные в Требовании об уплате пени и штрафов.

Чтобы не изымать денежные средства из оборота раньше времени, пени и штраф можно уплатить после вступления в силу Решения по акту проверки в сроки, установленные в Требовании об уплате пени и штрафов.

Содержание операций | Дебет | Кредит | Первичный документ |

Отражена сумма штрафа | 99 «Прибыли и убытки», субсчёт

| 68 | Решение налогового органа |

Отражена сумма пени

| 91-2, субсчёт

| 68 | Решение налогового органа

|

Отражено постоянное

| 99 | 68, субсчёт

| Бухгалтерская справка-расчёт |

Уплачены пени и штраф

| 68 | 51 | Выписка банка

|

Обращаем внимание, что в случае выявления ошибок налоговым органом организации не нужно на основании решения, принятого по результатам проверки, предоставлять уточнённые декларации за прошедшие периоды16.

Отражаем суммы пени и штрафов в финансовой отчётности

При варианте учёта, когда начисленные пени признаются организацией прочим расходом и отражаются на субсчёте 91-2, в Отчёте о финансовых результатах (форма утверждена Приказом Минфина России от 02.07.2010 № 66н), сумма пеней будет включаться в показатель строки 2350 «Прочие расходы» и уменьшать показатели строк 2300 «Прибыль (убыток) до налогообложения». При этом постоянное налоговое обязательство, начисленное на сумму пеней и отраженное по строке 2421, будет влиять на размер текущего налога на прибыль и показатель строки 2400 «Чистая прибыль».

Фрагмент формы Отчёт о финансовых результатах

#FOOTNOTE#

Пояснения | Наименование показателя | Код

| За ______ 20__ г. | За ______ 20__ г. |

1 | 2 | 3 | 4 | 5 |

| | Прочие расходы | 2350 | ( ) | ( ) |

| | Прибыль (убыток) до налогообложения | 2300 | | |

| | Текущий налог на прибыль | 2410 | ( ) | ( ) |

| | т. | 2421 | | |

| | Изменение отложенных налоговых

| 2430 | | |

| | Изменение отложенных налоговых активов | 2450 | | |

| | Прочее | 2460 | | |

| | Чистая прибыль (убыток) | 2400 | | |

ч. постоянные налоговые обязательства

ч. постоянные налоговые обязательства

При варианте учёта, когда сумма пени и штрафов, подлежащая уплате в бюджет, отражается по дебету счёта 99, в Отчёте о финансовых результатах данная сумма будет указываться по строке 2460 «Прочее» и уменьшать показатель строки 2400 «Чистая прибыль». Плюсом данного способа отражения пени является то, что заинтересованный пользователь, анализирующий отчётность, получит информацию о сформировавшемся показателе прибыли (убытка) до налогообложения без их учёта.

Плюсом данного способа отражения пени является то, что заинтересованный пользователь, анализирующий отчётность, получит информацию о сформировавшемся показателе прибыли (убытка) до налогообложения без их учёта.

Однако в каждом из рассмотренных вариантов величина показателя «Чистая прибыль (убыток)» не изменится.

Какому варианту учета пени и штрафов следовать бухгалтеру, зависит от постановки учёта в организации, от вида используемых бухгалтерских программ, от требований внутреннего аудита и прочего. Однако важно другое. Наличие у организации налоговых санкций ведёт к ухудшению её финансового состояния, и поэтому необходимо принимать все меры к их недопущению.

Штрафы и Пени Определение | Law Insider

означает любые дополнительные опубликованные штрафы за отмену, взимаемые вашим туристическим агентством или поставщиком туристических услуг, которые применяются ко всем клиентам туристического агентства или поставщика туристических услуг и могут быть задокументированы во время приобретения вами услуг по организации поездок у вашего туристического агентства. Максимальная сумма, подлежащая возмещению за опубликованные туристическим агентством штрафы, составляет 25% от общей стоимости поездки без учета налогов и других статей, не облагаемых комиссионными.

Максимальная сумма, подлежащая возмещению за опубликованные туристическим агентством штрафы, составляет 25% от общей стоимости поездки без учета налогов и других статей, не облагаемых комиссионными.

означает любые сборы, обязательства, оценки или аналогичные сборы, начисленные CAISO за (a) нарушение Тарифа CAISO и всех применимых протоколов, правил WECC или рабочих инструкций или распоряжений CAISO или (b) в результате неспособности Продавца следуйте правилам разумной электротехники. «Штрафы CAISO» не включают расходы и сборы, связанные с Планированием и несоответствиями, как указано в Разделе 14.1 настоящего Соглашения.

суммы, присуждаемые в качестве штрафа, но фиксированные в размере по закону.

означает штраф, который налагается на кредитополучателя в соответствии с настоящим Законом и в соответствии с которым должник не обязан уплачивать кредитополучателю сумму, в ином случае подлежащую уплате в соответствии с регулируемым договором.

означает область программы «Пожилые люди и люди с ограниченными возможностями» в Департаменте социальных служб.

означает любые расходы, убытки, расходы, ответственность, обязательство или другую ответственность, вытекающую из Закона об охране окружающей среды или Закона о безопасности и гигиене труда или в соответствии с ними и состоящую из или относящуюся к:

означает суммы, подлежащие вычету из платежей

означает все федеральные, государственные, местные и иностранные законы, постановления, постановления и другие положения, имеющие силу закона, все судебные и административные приказы и определения, все договорные обязательства и все нормы общего права, касающиеся здоровья и безопасности населения, здоровья и безопасности работников, а также загрязнения или защиты окружающей среды, включая, помимо прочего, все те, которые относятся к наличию, использованию, производству, генерации, обработке, транспортировке, обработке, хранению, удалению , распространение, маркировка, тестирование, обработка, сброс, выпуск, угроза выброса, контроль или очистка любых опасных материалов, веществ или отходов, химических веществ или смесей, пестицидов, загрязняющих веществ, загрязняющих веществ, токсичных химикатов, нефтепродуктов или побочных продуктов, асбеста, полихлорированные дифенилы, шум или излучение, каждый с поправками и действующими в настоящее время или в будущем.

означает Закон о комплексном реагировании на окружающую среду, компенсации и ответственности от 1980 г., Закон о сохранении и восстановлении ресурсов от 1976 г. и Закон о безопасности и гигиене труда от 1970 г., каждый с поправками, вместе со всеми другими законами (включая правила, положения). , кодексы, планы, предписания, постановления, приказы, декреты, постановления и обвинения в соответствии с ними) федеральных, государственных, местных и иностранных правительств (и всех их учреждений) в отношении загрязнения или защиты окружающей среды, общественного здравоохранения и безопасности, или работник здоровье и безопасность, включая законы, касающиеся выбросов, сбросов, выбросов или угроз выброса загрязняющих веществ, загрязняющих веществ или химических, промышленных, опасных или токсичных материалов или отходов в атмосферный воздух, поверхностные воды, грунтовые воды или земли или иным образом относящиеся к производство, обработка, распространение, использование, обработка, хранение, утилизация, транспортировка или обращение с загрязняющими веществами, загрязняющими веществами или химическими, промышленными, опасными или токсичные материалы или отходы.

означает денежный штраф, налагаемый подразделением за действия или бездействие, признанные непрофессиональными или незаконными, в результате судебного разбирательства, проведенного в соответствии с Разделом 63G, Главой 4, Закона об административных процедурах.

и «Возмещаемые суммы» имеют значения, указанные для этих терминов в Разделе 3(а) ниже.

означает все федеральные, государственные, местные и иностранные законодательные акты, постановления, постановления, кодексы и другие положения, имеющие силу закона, все судебные и административные приказы и определения, все договорные обязательства и все нормы общего права, касающиеся общественного здравоохранения и безопасность, здоровье и безопасность работников, а также загрязнение или охрана окружающей среды, включая все, что касается присутствия, использования, производства, образования, обработки, транспортировки, обработки, хранения, утилизации, распределения, маркировки, испытаний, переработки, сброса, выпуска , угроза высвобождения, контроль или очистка или воздействие любых опасных материалов, веществ или отходов, химических веществ или смесей, пестицидов, загрязняющих веществ, загрязняющих веществ, токсичных химикатов, нефтепродуктов или побочных продуктов, асбеста, полихлорированных дифенилов, шума или радиации, а также ранее, сейчас или в будущем в силе.

означает комиссию, описанную в ORS 183.605–183.690, созданную в Департаменте занятости для проведения разбирательств по оспариваемым делам и выполнения других подобных обязанностей от имени уполномоченных государственных органов.

означает тип слушания, который может выбрать податель апелляции, на котором председательствующий рассматривает только письменный протокол и принимает решение на основании фактов, имеющихся в материалах апелляции. Административное слушание не требует личного присутствия или телеконференции. Окончательное решение о проведении административного слушания принимается апелляционной секцией или председательствующим.

означает любое событие или событие, произошедшее до, в день или после даты настоящего Соглашения, связанное с тем фактом, что Возмещаемое лицо является или было директором, должностным лицом, сотрудником или агентом Компании или любой дочерней компании Компании, или является или служил по запросу Компании в качестве директора, должностного лица, сотрудника, члена, менеджера, доверенного лица или агента любой другой корпорации, компании с ограниченной ответственностью, товарищества, совместного предприятия, траста или другого юридического лица или предприятия (совместно с Компания», «Предприятие») или по причине действия или бездействия Возмещаемого лица в любом таком качестве (независимо от того, выступал ли он в таком качестве в момент возникновения Убытка, возмещение которого может быть предоставлено в соответствии с настоящим Соглашением).

означает обработку претензий, поданных в соответствии с Общими политиками, включая отчетность о претензиях страховым компаниям, управление претензиями и их защиту, а также предоставление соответствующих разрешений при урегулировании претензий.

означает любые законы, касающиеся безопасности и гигиены труда на рабочем месте, включая Закон о безопасности и гигиене труда, 29 U.S.C. 651 и след. («OSHA») и Закон о контроле за токсичными веществами, 15 U.S.C. 2601 и след. («ТСКА»).

означает в отношении получателя или третьего лица предотвращение смерти или серьезных телесных повреждений,

означает любые федеральные, государственные или местные законы, постановления, кодексы, постановления, правила, политику и распоряжения, которые предназначены для обеспечения защиты окружающей среды или которые классифицируют, регулируют, призывают к восстановлению, требуют отчетности в отношении или перечисляют или определяют воздух, воду, подземные воды, твердые отходы, опасные или токсичные вещества, материалы, отходы, загрязнители или загрязнителей, или которые предназначены для обеспечения безопасности служащих, рабочих или других лиц, включая общественность.

означает в совокупности: (i) «Экологический и социальный стандарт 1: Оценка и управление экологическими и социальными рисками и воздействиями»; (ii) «Экологический и социальный стандарт 2: Труд и условия труда»; (iii) «Экологический и социальный стандарт 3: Эффективное использование ресурсов и предотвращение и управление загрязнением»; (iv) «Экологический и социальный стандарт 4: Здоровье и безопасность населения»; (v) «Экологический и социальный стандарт 5: Приобретение земли, ограничения на землепользование и вынужденное переселение»; (vi) «Экологический и социальный стандарт 6: Сохранение биоразнообразия и устойчивое управление живыми природными ресурсами»;

означает оценку Контролером влияния предполагаемой обработки на защиту Персональных данных.

означает лицо, не являющееся медицинским работником, которое оказывает медицинскую, стоматологическую или другую связанную со здоровьем помощь или лечение под руководством медицинского работника с полномочиями руководить деятельностью этого лица, включая медицинских техников, фельдшеров , ассистенты стоматолога, санитары, помощники и лица, выполняющие аналогичные функции.

означает документ, подготовленный Лицензиатом в соответствии с

означает любой план, фонд или программу, которая была создана или поддерживается с целью обеспечения ее участников или их бенефициаров путем приобретения страховки или иным образом, медицинского обслуживания. (включая покрытие PPO, EPO и HDHP), стоматология, рецептурные услуги, зрение, краткосрочная нетрудоспособность, долгосрочная нетрудоспособность, жизнь и AD&D, помощь сотрудникам, групповые юридические услуги, велнес, кафетерий (включая оплату страховых взносов, гибкий счет расходов на здоровье и гибкие компоненты счета расходов на уход за иждивенцами), возмещение дорожных расходов, транспорт или другие льготы в случае болезни, несчастного случая, инвалидности, смерти или безработицы, или отпускные, программы ученичества или другие программы обучения или детские сады, стипендиальные фонды или предоплаченные юридические услуги. услуги, включая любой такой план, фонд или программу, как определено в Разделе 3(1) ERISA.

означает контракты, которые включают риск заболеваемости и обеспечивают защиту от экономических потерь в результате несчастного случая, болезни или состояния здоровья, что может быть указано в руководстве по оценке.

означает в связи с Премиями:

31.205-15 Штрафы, неустойки и расходы по неправильному начислению.

« ПредыдущийСледующий »

31.205-15 Штрафы, неустойки и неучтенные расходы.

(а)  «> Затраты на штрафы и взыскания в результате нарушения или несоблюдения подрядчиком федеральных, государственных, местных или иностранных законов и постановлений недопустимы, за исключением случаев, когда они понесены в результате соблюдения определенных условий. контракта или письменные инструкции от

«> Затраты на штрафы и взыскания в результате нарушения или несоблюдения подрядчиком федеральных, государственных, местных или иностранных законов и постановлений недопустимы, за исключением случаев, когда они понесены в результате соблюдения определенных условий. контракта или письменные инструкции от  Reference in this regulation (48 CFR chapter 1) to administrative contracting officer or termination contracting officer does not-(1) Require that a duty be performed at a particular office or activity; or(2) Restrict in any way a contracting officer in the performance of any duty properly assigned.»> подрядчика .

Reference in this regulation (48 CFR chapter 1) to administrative contracting officer or termination contracting officer does not-(1) Require that a duty be performed at a particular office or activity; or(2) Restrict in any way a contracting officer in the performance of any duty properly assigned.»> подрядчика .

(b) Затраты , понесенные в связи или в связи с ошибочной оплатой  «> расходы по государственным контрактам недопустимы, если расходы вызваны или являются следствием изменения или уничтожения записей, либо иным ложным или неправильным начислением или записью расходов

«> расходы по государственным контрактам недопустимы, если расходы вызваны или являются следствием изменения или уничтожения записей, либо иным ложным или неправильным начислением или записью расходов  «> . Такие затраты включают затраты, понесенные для измерения или иного определения величины неправильного начисления, а затраты

«> . Такие затраты включают затраты, понесенные для измерения или иного определения величины неправильного начисления, а затраты