Калькулятор неустойки по договору в виде пеней \ КонсультантПлюс

Сумма долга

Укажите сумму долга

Период начисления неустойки

Неустойка, по общему правилу, начисляется со дня, следующего за днем, когда истек срок исполнения обязательства

—

День фактического исполнения обязательства, по общему правилу, включается в период расчета неустойки

Расчёт возможен с 01.01.2016

Расчёт возможен с 01.01.2016

Укажите начало периода

Укажите конец периода

Дата окончания периода не может быть раньше даты начала периода

Ставка

в процентах от суммы долгав твердой денежной сумме в деньзависит от ключевой ставки ЦБ РФУкажите ставку

Размер ставки

%

в деньв год

Укажите процент ставки

Твердая денежная сумма в день

Укажите твердую денежную сумму в день

Кратность ставки

Доля ставки

Укажите кратность ставки

Укажите долю ставки

Значение должно быть меньше 1,00

Например 1/300 1/150 1/130

Применить ставку

по периодам действияна конец периода начисления неустойкина сегодняна выбранную датуУкажите время применения ставки

Выберите дату

Расчёт возможен с 01. 01.2016

01.2016

Ограничение суммы неустойки

%

процент от суммы долгафиксированная сумма

Укажите процент от суммы долга

Частичная оплата долга

Укажите, если в период просрочки происходило уменьшение суммы долга

Дата частичной оплаты долга

|

Расчёт возможен с 01.01.2016 Укажите дату Укажите сумму |

|

Увеличение суммы долга

Укажите, если в период просрочки происходило увеличение суммы долга.

Последний день надлежащего срока оплаты

|

Расчёт возможен с 01.01.2016 Укажите дату Укажите сумму | |

Сумма неустойки

Сумма долга и неустойки

(по состоянию на )

Сумма неустойки

Долг на дату окончания периода

начисления неустойки ()

Превышение выплаченной суммы

над суммой долга

Заданный периодПериод начисления неустойки:

Доля от ставки: Кратность ставки:

Ограничение начисляемой суммы процентов: не более % от основного долга

Долг на дату начала периода начисления неустойки ():

isClosure && cc.finalLoanSum && (cc.hasDebtDecrease || cc.hasDebtIncrease)»>Долг на дату окончания периода начисления неустойки ():

isClosure && cc.finalLoanSum && (cc.hasDebtDecrease || cc.hasDebtIncrease)»>Долг на дату окончания периода начисления неустойки (): Порядок расчёта

Примечание

Калькулятор не учитывает дополнительные нерабочие (праздничные) дни субъектов РФ и нерабочие дни, которые могут вводиться в субъектах РФ в связи с распространением коронавируса (напр., Указ Мэра Москвы от 12.06.2021 N 29-УМ).

Установление нерабочих дней в связи с коронавирусом не является основанием для переноса срока исполнения обязательств по правилам ст. 193 ГК РФ, если нет иных оснований для освобождения от ответственности за неисполнение обязательств (разъяснения по вопросу 5 Обзора Верховного Суда РФ, утв. Президиумом ВС РФ 21.04.2020, по вопросу 1 Обзора Верховного Суда РФ, утв. Президиумом ВС РФ 30.04.2020, Ответы Президиума Верховного Суда РФ от 28.04.2021 и от 26.10.2021).

Установление нерабочих дней в связи с коронавирусом не является основанием для переноса срока исполнения обязательств по правилам ст.

24 июня 2020 г. объявлено нерабочим днем (Указ Президента РФ от 29.05.2020 № 345). Этот день не относится к выходным и нерабочим праздничным дням (ст. 111, ст. 112 ТК РФ).

1 июля 2020 г. объявлено нерабочим днем (Указ Президента РФ от 01.06.2020 № 354). Этот день не относится к выходным и нерабочим праздничным дням (ст. 111, ст. 112 ТК РФ).

Дата начала периода начисления неустойки изменена с на согласно ст. 191 и ст. 193 ГК РФ.

() указано как первый день начисления неустойки. Если неустойка рассчитывается с первого дня просрочки, то последним днем срока для оплаты определено (). По правилам ст. 193 ГК РФ днем оплаты считается ближайший рабочий день, следующий за – , а первым днём просрочки – .

Если неустойка рассчитывается с первого дня просрочки, то последним днем срока для оплаты определено (). По правилам ст. 193 ГК РФ днем оплаты считается ближайший рабочий день, следующий за – , а первым днём просрочки – .

Выбранный период начисления неустойки завершится в будущем. Расчёт произведён по актуальной на текущую дату ключевой ставке ЦБ РФ. В дальнейшем ставка может измениться.

Дата ключевой ставки ЦБ РФ выбрана в будущем. Расчёт произведён по актуальной на текущую дату ключевой ставке ЦБ РФ. В дальнейшем ставка может измениться.

Калькулятор пеней — Контур.Бухгалтерия — СКБ Контур

Если платить налоги и взносы не в полной сумме или с опозданием,

будут санкции. Одна из них — пени. Пени составляют процент от неуплаченной суммы

и растут с каждым днем просрочки платежа, пока компания полностью не погасит свои обязательства

перед бюджетом. Расскажем, как посчитать пени и чем поможет онлайн-калькулятор.

Расскажем, как посчитать пени и чем поможет онлайн-калькулятор.

Кто должен считать пени

Налоговая начисляет пени компаниям, которые уплатили налоги, авансовые платежи или страховые взносы с опозданием (ст. 75 НК РФ). Чтобы заплатить пени, дождитесь требования ИФНС. Налоговая сама должна указать на просрочку уплаты и рассчитать пени.

Если вы нашли недоимку и хотите ее закрыть, посчитайте пени самостоятельно, заплатите недоимку и пени, а затем подайте уточненную декларацию. Только так получится избежать штрафа (ст. 81 НК РФ). Если сначала подать уточненку, а потом заплатить налог и пени, инспекция назначит штраф.

Как рассчитать пени

Порядок расчета зависит от того, в какую дату возникла недоимка и на какой период растянулась просрочка.

Задолженность возникла не раньше 28 декабря 2018 года

Пени начисляют с даты возникновения задолженности до даты погашения включительно. Для расчета

учитывают каждый календарный день просрочки, включая праздники, выходные и нерабочие дни.

Пример. ООО «Яблоко» в 2020 году просрочило уплату авансового платежа по налогу на прибыль. Его нужно было заплатить 28 июля 2020 года, но организация перечислила платеж 5 августа. Пени начислят за 8 календарных дней — с 29 июля по 5 августа включительно.

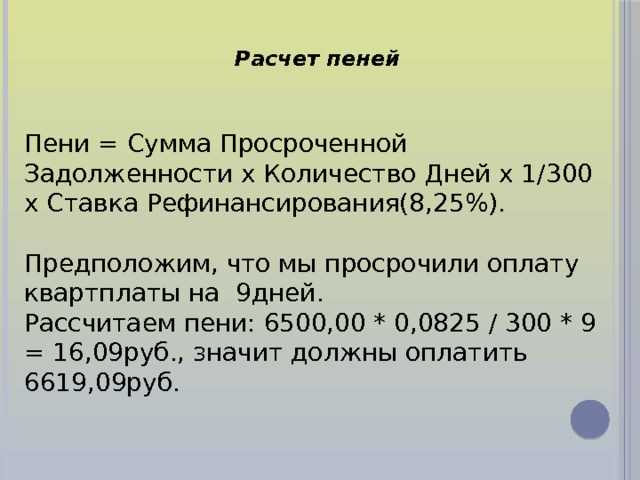

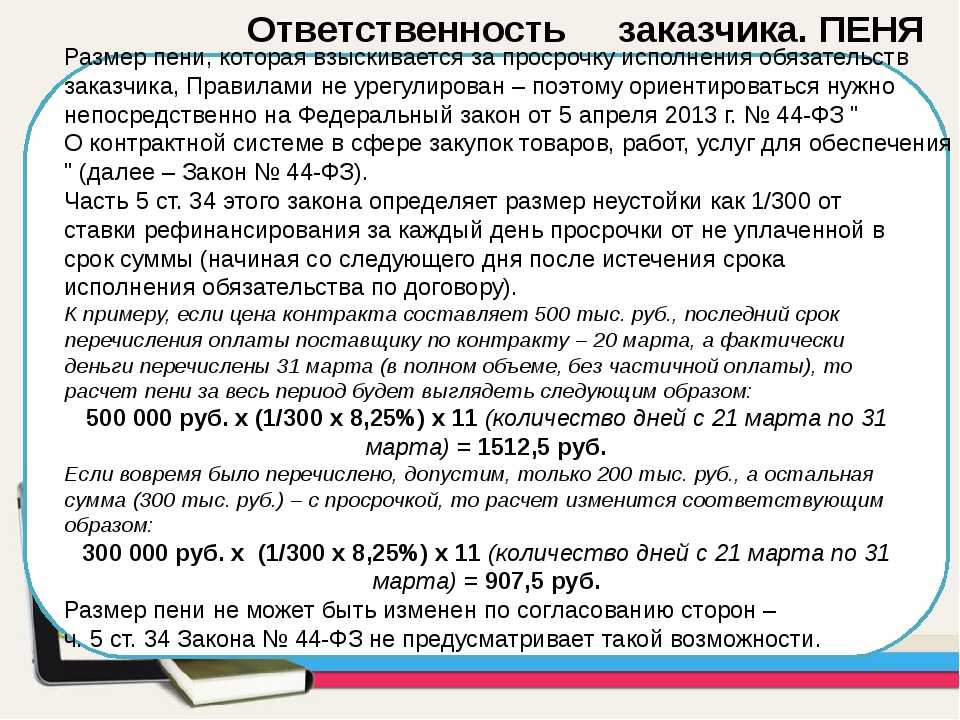

Предприниматели и физлица платят пени за весь период просрочки по ставке 1/300 ставки рефинансирования ЦБ РФ. Для организаций ставка меняется в зависимости от периода просрочки (ст. 75 НК РФ, ст. 13 Федерального закона от 30.11.2016 № 401-ФЗ):

-

С 1-го по 30-й день — 1/300 ставки рефинансирования на период просрочки.

Пени за просрочку до 30 дней = Сумма задолженности × Календарные дни просрочки × 1/300 ставки рефинансирования

-

С 31-го дня — 1/150 ставки рефинансирования, которая действовала с 31-го дня.

Пени за просрочку с 31-го дня = Сумма задолженности × Календарные дни просрочки с 31-го дня × 1/150 ставки рефинансирования

Важно! Сумма пеней не может превышать сумму задолженности. Если пени оказались больше, в бюджет нужно заплатить пени в размере неуплаченного или невовремя уплаченного взноса, налога, авансового платежа, но не более суммы долга (п. 3 ст. 75 НК РФ).

Если пени оказались больше, в бюджет нужно заплатить пени в размере неуплаченного или невовремя уплаченного взноса, налога, авансового платежа, но не более суммы долга (п. 3 ст. 75 НК РФ).

Задолженность возникла с 1 октября 2017 по 27 декабря 2018

Пени начисляют со следующего за крайним сроком уплаты дня и до даты погашения недоимки, исключая этот день (письмо ФНС от 06.12.2017 № ЗН-3-22/7995).

Порядок расчета пеней аналогичен предыдущему. Для ИП ставка равна 1/300 на весь период, для организаций она повышается:

-

С 1-го по 30-й день — 1/300 ставки рефинансирования на период просрочки.

-

С 31-го дня — 1/150 ставки рефинансирования, которая действовала с 31-го дня.

Важно! По недоимкам, которые возникли до 28 декабря 2018 года нет ограничений. Сумма пеней не может превышать сумму задолженности.

Задолженность возникла до 1 октября 2017 года

Порядок расчета пеней практически идентичен действовавшему в период с 1 октября 2017

по 27 декабря 2018.

Единственное отличие в формуле расчета. Ключевая ставка рефинансирования берется в размере 1/300 на весь период просрочки. Исключений не предусмотрено.

Как заплатить пени

Порядок уплаты пеней аналогичен для страховых взносов и налогов. Платите их вместе с суммой недоимки либо после уплаты всей суммы налога, взноса (п. 5, 7 ст. 75 НК РФ, п. 7 ст. 26.11 Закона № 125-ФЗ).

Чтобы заплатить пени, оформите отдельное платежное поручение. В его поле 104 отразите КБК для пеней по соответствующему налогу или взносу. В поле 24 укажите, что платите пени, за какой период и реквизиты требования налоговой, если оно есть.

В поле 106 укажите код основания платежа. Например, добровольно (ЗД), по требованию налоговой (ТР),

по акту налоговой проверки (АП). В зависимости от кода заполняются поля 107-109. Для пеней

по взносам на травматизм в полях 106-109 проставьте «0».

Расчет пеней на онлайн-калькуляторе — инструкция

Выберите тип должника: физическое лицо, индивидуальные предприниматель или юридическое лицо. От этого зависит порядок расчета пеней. А также впишите сумму задолженности, по которой начислены пени.

Впишите установленный срок уплаты налога или взноса, который вы не смогли соблюсти. Помните, что пени начинают начисляться со следующего дня.

Рядом укажите дату фактической уплаты налога. Поставьте галочку о том, нужно ли включать в просрочку день оплаты. она включается в расчет по задолженностям с 28 декабря 2018 года, раньше этот день исключался.

Затем нажмите кнопку «Рассчитать», чтобы получить результат в правой части калькулятора. Он учтет изменение ставки рефинансирования и продолжительность просрочки. Готовый расчет можно распечатать прямо из калькулятора.

К списку калькуляторов

Как рассчитать соответствующий штраф за контракты на поставку в Python

Перейти к основному содержанию

«Продукт нужен мне сейчас. Если у нас закончатся запасы, предусмотрен огромный штраф!»

Если у нас закончатся запасы, предусмотрен огромный штраф!»

Хотя бы раз в год у меня с кем-то один и тот же разговор. Товар либо отсутствует на складе, либо находится на грани отсутствия. Если товар не может быть доставлен, взимается крупный штраф. Продукт изготавливается на заказ на другом конце планеты одним человеком, работающим в одиночку в сарае. Неизбежным результатом является токсичное и стрессовое ухудшение отношений между компаниями и отделами.

В таких ситуациях есть много поводов для вины. Продавцы умышленно игнорируют риски цепочки поставок, чтобы достичь целей продаж. Прогнозные данные о продажах, если они вообще представлены, крайне неточны. Хуже всего то, что пункт о штрафных санкциях в контракте часто совершенно непропорционален реальной стоимости события, связанного с отсутствием запасов. Клиент не получает свой продукт. Поставщики несут репутационные потери и вынуждены платить болезненные штрафы.

Никто не победит.

Цель статьи о штрафах не должна состоять в том, чтобы наказать поставщика за отсутствие товара на складе. Штрафная оговорка должна стимулировать хранение запасов на требуемом уровне для достижения желаемой степени заполнения товарами. Если стоимость штрафа слишком высока, поставщик несет необоснованное бремя. Если он слишком низкий, то поставщик может предпочесть уплатить штраф, а не выполнить требования по поставке.

Штрафная оговорка должна стимулировать хранение запасов на требуемом уровне для достижения желаемой степени заполнения товарами. Если стоимость штрафа слишком высока, поставщик несет необоснованное бремя. Если он слишком низкий, то поставщик может предпочесть уплатить штраф, а не выполнить требования по поставке.

Как рассчитать соответствующий штраф

После того, как библиотеки Numpy и Math были импортированы:

1. Рассчитайте функцию удельных потерь G(k) для желаемого IFR (скорость заполнения элемента):

Gk =(Q/SigDL)*(1-IFR)

Где Q — экономичный объем заказа, SigDL — стандартное отклонение спроса за время выполнения заказа (или СКО прогноза за время выполнения заказа).

2. Инвертируйте функцию потерь, чтобы найти показатель Z (k). Это сложно, поэтому нам придется использовать пользовательское приближение:

3. Рассчитайте стоимость одного случая отсутствия на складе, эквивалентную требуемой степени заполнения товара:

CSOE=(math. exp((k**2)/2)*(item_cost*SigDL*Q*np.sqrt (2*math.pi))/item_demand)

exp((k**2)/2)*(item_cost*SigDL*Q*np.sqrt (2*math.pi))/item_demand)

Пример вычисления:

Несмотря на то, что функция выглядит сложной, ее реальный смысл довольно прост: нашему поставщику потребуется не более 6 863,44, чтобы достичь степени заполнения товара на уровне 99,5 %. для этого пункта. Есть много других соображений при оценке штрафа, включая социальную ответственность каждой стороны и репутационный ущерб, который понесут обе стороны в случае дефицита товара, но они действительно должны быть включены в выбор требуемой нормы заполнения товара.

Учитывая данные примера и быстрый цикл в Python, мы можем видеть, как логический штраф увеличивается экспоненциально по мере того, как требуемая скорость заполнения приближается к 100%.

Всегда полезно начертить этот график, чтобы все точно понимали, что означает штраф за уровень обслуживания, и наоборот. Иногда мы можем застрять на целевом уровне заполнения элемента, не задумываясь о финансовых последствиях, или установить штраф, который настолько высок, что подразумевает практически невозможную скорость заполнения элемента даже в мире электронных таблиц, где теоретические модели защищены от ошибок. настоящая случайность жизни.

настоящая случайность жизни.

Другие также смотрели

Исследуйте темы

Заранее оцененные убытки – Основы

20 сентября 2021 г.

Закон о строительстве 101Джереми Вегенер и Чад Каплан

Делиться: Положения о заранее оцененных убытках включены во многие современные частные и государственные строительные контракты как удобный способ для владельцев и подрядчиков распределить и определить свой риск в случае нарушения. Участникам строительной отрасли было бы полезно получить четкое представление об основах таких положений, чтобы помочь им в переговорах, выполнении или судебном разбирательстве их следующего контракта.

Что такое заранее оцененные убытки?

Как правило, в положениях о заранее оцененных убытках указывается заранее определенная сумма денег, которая должна быть выплачена в качестве возмещения убытков, если одна из сторон не выполняет определенные договорные требования. В контрактах на строительство это обычно проявляется в виде платы за единицу времени («Ликвидированная сумма») в случае пропущенного этапа графика, такого как существенное завершение. Ликвидированная сумма обычно выражается в долларах в день. Заранее оцененные убытки также могут быть связаны с показателями производительности, такими как эффективность, производительность или доступность проекта или объекта. Например, может взиматься определенная плата, если объект по производству электроэнергии не может обеспечить выходную мощность, указанную в контракте. Они также могут требовать «конкретного исполнения», такого как конфискация депозита или совершение определенного действия в случае нарушения.

Конечной целью положения о заранее оцененных убытках является предоставление сторонам возможности договориться в начале своих отношений о справедливой и разумной оценке убытков, которые в противном случае было бы трудно или невозможно рассчитать. Другими словами, положение о заранее оцененных убытках приносит пользу обеим сторонам, поскольку определяет риск убытков, устраняя при этом необходимость тратить время и ресурсы на расчет фактических убытков и доказывание этих убытков посредством (часто дорогостоящего) процесса разрешения споров.

Другими словами, положение о заранее оцененных убытках приносит пользу обеим сторонам, поскольку определяет риск убытков, устраняя при этом необходимость тратить время и ресурсы на расчет фактических убытков и доказывание этих убытков посредством (часто дорогостоящего) процесса разрешения споров.

В случае заранее оцененных убытков за задержку в договорах на строительство обычно указывается дата, к которой должны быть выполнены этапы графика, и устанавливаются требования для определения того, когда они были достигнуты. Такие требования могут включать в себя завершение определенного объема работ, получение необходимых разрешений (например, свидетельства о вводе в эксплуатацию) или подпись владельца на документации по закрытию проекта (например, свидетельство о существенном завершении или окончательное заявление об оплате). Заранее оцененные убытки начнут накапливаться, если будет пропущен определенный этап, и будут продолжать накапливаться до тех пор, пока этот этап не будет достигнут или не будет достигнут договорной предел заранее оцененных убытков.

Положения о заранее оцененных убытках, связанные с показателями эффективности, также обычно подробно определяют условия, при которых измеряется эффективность, и/или период, в течение которого может быть оценена заранее оцененная сумма убытков за производительность. При обсуждении контракта на строительство участникам отрасли было бы разумно убедиться, что этапы контракта, инициирующие события и все аспекты их положения о заранее оцененных убытках являются как можно более конкретными для простоты исполнения и снижения вероятности возникновения спора.

Когда применяются положения о заранее оцененных убытках?

Несмотря на то, что свобода договора является краеугольным камнем американской юриспруденции, а договоры, заключенные опытными сторонами, как правило, применяются в том виде, в каком они написаны, положение о заранее оцененных убытках не будет соблюдаться, если оно представляет собой «неустойку». По своей сути вопрос о том, является ли положение о заранее оцененных убытках штрафом, вращается вокруг вопроса о том, было ли оно предназначено для оценки убытков в случае нарушения или для того, чтобы служить метафорической гильотиной, висящей над головой подрядчика для принуждения к продолжению исполнения. .

.

При оценке этого вопроса суды ставят себя на место сторон на момент заключения договора и рассматривают два основных фактора:

1. Было ли трудно или невозможно заранее оценить ущерб, причиненный нарушением; и

2. Отражает ли ликвидационная сумма разумно вероятные убытки, возникающие в результате нарушения.

Что касается первого аспекта, то ущерб достаточно «сложно оценить», если он зависит от множества факторов, колеблется во времени или если последствия нарушения по своей сути являются спекулятивными или неизвестными. Если убытки, возникшие в результате нарушения, четко идентифицируются и поддаются количественной оценке до начала исполнения, суд вполне может определить, что нет оснований для положения о заранее оцененных убытках, и отменить его.

Что касается второго аспекта, Оплачиваемая сумма должна представлять собой «разумную» оценку убытков, обычно свидетельствующую о том, что фактические убытки будут выше или ниже Оплачиваемой суммы. Однако, если ликвидационная сумма явно несоразмерна предсказуемому ущербу, это положение, скорее всего, будет отменено как неисполнимое наказание.

Однако, если ликвидационная сумма явно несоразмерна предсказуемому ущербу, это положение, скорее всего, будет отменено как неисполнимое наказание.

Распространенной ошибкой при оценке обоснованности положений о заранее оцененных убытках является сравнение суммы фактических убытков (рассчитанной постфактум) с заранее оцененной суммой с учетом ретроспективного взгляда. Суды не будут играть в «защитника в понедельник утром», как и стороны, которые, как правило, связаны сделкой, которую они заключили до заключения контракта, даже если фактические убытки в конечном итоге будут намного выше или ниже, чем сумма погашения. Действительно, если положение о заранее оцененных убытках подлежит исполнению, фактические убытки, возникшие в результате того же нарушения, не подлежат возмещению.

В целом положения о заранее оцененных убытках сохраняются в частном строительстве, поскольку владельцы сталкиваются с потенциальной упущенной выгодой, процентами по кредиту на строительство и потерей возможности использования, которые по своей природе трудно оценить. Напротив, в государственном строительстве потенциальные убытки не так просто показать, поскольку нет упущенной выгоды и кредитов на строительство редко когда-либо. Таким образом, государственные собственники, как правило, должны усерднее работать, чтобы обосновать, что Ликвидированная сумма разумно прогнозирует ожидаемые убытки.

Напротив, в государственном строительстве потенциальные убытки не так просто показать, поскольку нет упущенной выгоды и кредитов на строительство редко когда-либо. Таким образом, государственные собственники, как правило, должны усерднее работать, чтобы обосновать, что Ликвидированная сумма разумно прогнозирует ожидаемые убытки.

В свете вышеизложенного, чтобы помочь обеспечить соблюдение договорных положений о заранее оцененных убытках, сторонам следует рассмотреть возможность добавления в свои договоры четкой формулировки, указывающей, что в случае конкретного нарушения будет трудно установить размер убытков. Они также могут прямо заявить, что ликвидационная сумма является справедливой и разумной оценкой вероятного ущерба, вытекающего из нарушения. Хотя эти утверждения не являются диспозитивными, они должны способствовать правоприменению, взвешивая вывод о том, что данное положение представляет собой наказание.

Как рассчитываются заранее оцененные убытки за задержку?

Значительная часть усилий по взысканию неустойки за просрочку заключается в количественном определении задержек по вехам контракта, распределении этих задержек между сторонами и учете любых уникальных спецификаций контракта, влияющих на их расчет. Владельцы и подрядчики должны работать со своими консультантами и экспертами, чтобы ответить на следующие вопросы в случае претензии о задержке:

Владельцы и подрядчики должны работать со своими консультантами и экспертами, чтобы ответить на следующие вопросы в случае претензии о задержке:

1. Каковы были задержки с контрольными датами в контракте, и были ли они изменены какими-либо приказами о внесении изменений, поправками к контракту или другими продлениями времени? Даты контрольных точек могут быть изменены по соглашению сторон или признанию «простительной» задержки. Однако часто право на продление срока становится горячо оспариваемым вопросом, требующим нейтральной третьей стороны для определения того, действительно ли владелец или подрядчик имеет право на продление, которое сократит или устранит период предполагаемой задержки.

2. В чем причина пропущенной вехи и какая сторона несет за это ответственность? Даже если подрядчик пропускает этап без продления, он не несет автоматической ответственности за заранее оцененные убытки. Общее правило состоит в том, что заранее оцененные убытки будут начисляться только в том случае, если задержки вызваны исключительно стороной, нарушившей договор. В тех случаях, когда обе стороны вызвали задержку вехи в течение одного и того же периода времени, эти «одновременные» задержки не относятся конкретно ни к одной из сторон и, как правило, не подлежат возмещению.

В тех случаях, когда обе стороны вызвали задержку вехи в течение одного и того же периода времени, эти «одновременные» задержки не относятся конкретно ни к одной из сторон и, как правило, не подлежат возмещению.

3. Указывается ли в договоре ограничение ответственности за неустойку или разные суммы неустойки для разных этапов? Контракты иногда устанавливают верхний предел суммы неустойки, которую можно требовать. Более того, поскольку не все этапы одинаково важны, контракты могут назначать каждому из них разные Ликвидированные суммы. Эти ограничения и спецификации должны быть идентифицированы и должным образом применены.

После определения задержек по отношению к применимым вехам, регулирующих договорных ставок и любого договорного предела расчет общей суммы заранее оцененных убытков становится вопросом относительно простой арифметики. Именно исходные данные для этого расчета чаще всего являются предметом споров и судебных разбирательств.

Выполнение вышеуказанного анализа, как правило, требует помощи независимого эксперта по задержке графика, который может определить причины задержек с этапами заранее оцененных убытков и распределить ответственность между сторонами.