О новом порядке начисления пени с 1 января 2016 года — Урай.ру

ВНИМАНИЕ! Круглосуточная городская горячая линия по вопросам, связанным с коронавирусом +7 (34676) 22-1-23.

- Главная

- О новом порядке начисления пени с 1 января 2016 года

Федеральным законом от 03.11.2015 №307-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с укреплением платежной дисциплины потребителей энергетических ресурсов» внесены изменения в ч.14 ст.155 Жилищного кодекса РФ, вступающие в силу с 1 января 2016 года, которыми предусмотрено изменение порядка размера пени, взимаемого с лица, несвоевременно и (или) не полностью внесшего плату за жилое помещение и коммунальные услуги, а также изменено содержание нормы ч. 14.1 данной статьи.

С 1 января 2016 года нормы частей 14 и 14.1 ЖК РФ будут действовать в следующей редакции:

«14. Лица, несвоевременно и (или) не полностью внесшего плату за жилое помещение и коммунальные услуги, обязаны уплатить кредитору пени в размере одной

Начиная с девяносто первого дня, следующего за днем наступления установленного срока оплаты, по день фактической оплаты пени уплачиваются в размере одной стотридцатой ставки рефинансирования Центрального банка Российской Федерации, действующей на день фактической оплаты, от невыплаченной в срок суммы за каждый день просрочки. Увеличение установленных настоящей частью размеров пеней не допускается.

14.1. Собственники помещений в многоквартирном доме, несвоевременно и (или) не полностью уплатившие взносы на капитальный ремонт, обязаны уплатить в фонд капитального ремонта пени в размере одной трехсотой ставки рефинансирования Центрального банка Российской Федерации, действующей на день фактической оплаты, от невыплаченной в срок суммы за каждый день просрочки начиная со следующего дня после наступления установленного срока оплаты по день фактической оплаты. Уплата указанных пеней осуществляется в порядке, установленном для уплаты взносов на капитальный ремонт.

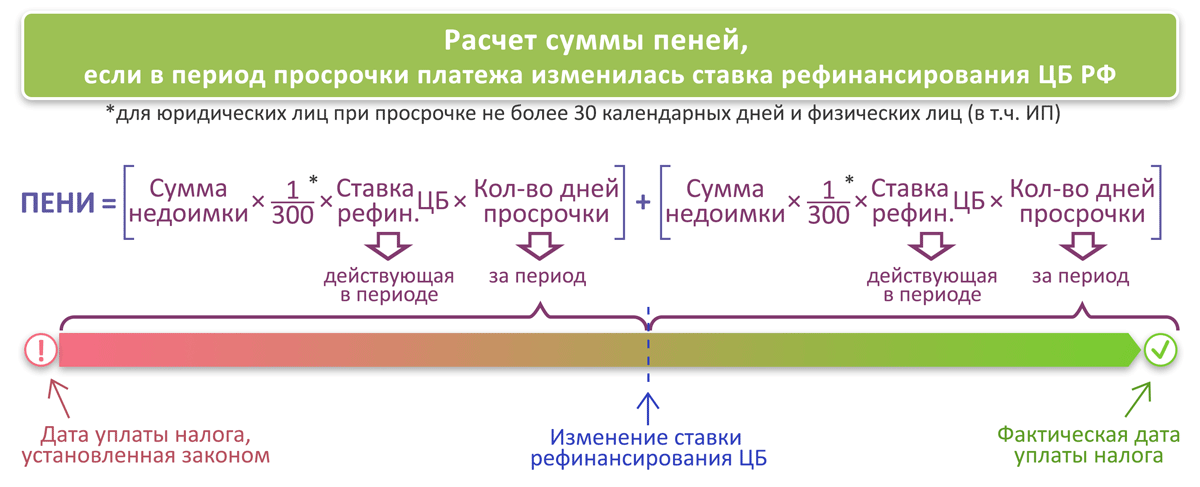

Пример

Рассмотрим пример расчета пени по задолженности, возникшей после 1 января 2016 года:

Срок оплаты – до 10 января, на 10 января оплата не произведена.

С 11 января начинаем считать 30 дней (в этот период с 11 января по 9 февраля включительно пени не начисляются).

С 10 февраля (с 31-го января) начисляем пени в размере 1/300 ставки рефинансирования (пени в указанном размере начисляются в период с 10 февраля по 9 апреля включительно),

С 10 апреля (с 91-го дня, 91-й день отсчитывается также с 11 января) и по день фактической оплаты пени начисляются в размере 1/130 ставки рефинансирования.

Можно ли снизить пени за несвоевременную уплату налогов из-за коронавируса

24.08.2022

Арбитражный суд Московского округа в постановлении от 25.07.2022 № А40-218539/2021 разъяснил, вправе ли налогоплательщики требовать снижения пеней за несвоевременную уплату налогов при наличии смягчающих обстоятельств.

Предмет спора: налоговая инспекция доначислила организации пени за несвоевременную уплату налога на имущество в отношении принадлежащих ей недвижимых объектов. Ссылаясь на нестабильное финансовое положение и фактическое приостановление деятельности из-за коронавирусной инфекции, организация попросила ИФНС отменить решение о начислении пеней или хотя бы снизить их размер. ИФНС отказалась отменять свое решение. Тогда компания обратилась в суд, потребовав ввиду наличия смягчающих обстоятельств уменьшить величину начисленных ей пеней.

За что спорили: возможность уменьшения пеней.

Кто выиграл: налоговая инспекция.

Обосновывая в суде заявленные исковые требования, организация ссылалась на то, что неоднократно уведомляла ИФНС об обстоятельствах форс-мажора из-за ситуации с эпидемией коронавирусной инфекции и просила об отсрочке уплаты налогов в связи с тяжелой финансовой ситуацией.

Единственным источником дохода для организации являлась деятельность по предоставлению офисов в аренду. В результате применения властями ограничительных мер, в том числе по принудительной массовой самоизоляции физлиц, большая часть арендаторов, находясь на удаленной работе, отказывались платить. Некоторые работодатели и вовсе расторгали договоры аренды офисов. Это привело к потере дохода, в связи с чем организация понесла значительные убытки по отношению к предыдущим периодам и не имела возможности в установленные сроки оплатить авансовые платежи по налогу на имущество организаций. Таким образом, несвоевременная уплата налога была обусловлена объективными (смягчающими ответственность) обстоятельствами. При наличии же смягчающих ответственность налогоплательщика обстоятельств, суд обязан снизить размер санкции в соответствии с положениями п. 3 ст. 114 НК РФ.

В результате применения властями ограничительных мер, в том числе по принудительной массовой самоизоляции физлиц, большая часть арендаторов, находясь на удаленной работе, отказывались платить. Некоторые работодатели и вовсе расторгали договоры аренды офисов. Это привело к потере дохода, в связи с чем организация понесла значительные убытки по отношению к предыдущим периодам и не имела возможности в установленные сроки оплатить авансовые платежи по налогу на имущество организаций. Таким образом, несвоевременная уплата налога была обусловлена объективными (смягчающими ответственность) обстоятельствами. При наличии же смягчающих ответственность налогоплательщика обстоятельств, суд обязан снизить размер санкции в соответствии с положениями п. 3 ст. 114 НК РФ.

Рассмотрев материалы дела, суд кассационной инстанции отклонил доводы организации и отказал в удовлетворении заявленных ею исковых требований. Суд указал, что пеней признается денежная сумма, которую плательщик должен выплатить в случае несвоевременной уплаты налогов.

Сумма соответствующих пеней уплачивается помимо причитающихся к уплате сумм налога и независимо от применения других мер обеспечения исполнения обязанности по уплате налога, а также мер ответственности за нарушение законодательства о налогах и сборах (п. 2 ст. 75 НК РФ).

Суд установил, что у плательщика действительно имелись смягчающие его ответственность обстоятельства: отсутствие причинения существенного вреда государственным и общественным интересам (налог уплачен), кризисная ситуация в стране, вызванная пандемией COVID 19, незначительный период просрочки, отсутствие умысла.

Вместе с тем, признание факта наличия смягчающих обстоятельств не освобождает компанию от перечисления в бюджет, как самого налога, так и пеней, которые обеспечивают компенсацию потерь бюджета, возникающих в связи с несвоевременной уплатой.

Пени не являются видом налоговой ответственности в смысле, придаваемом ст. ст. 75, 112 и 114 НК РФ. Так как несвоевременное перечисление удержанного налога компенсируется начислением пени, то признается, что снижение суммы штрафа не несет за собой ущерба бюджету.

Возможность снижения размера пеней в связи с наличием смягчающих обстоятельств налоговым законодательством не предусмотрена. Таким образом, заключил суд, организация не вправе требовать снижения начисленных пеней со ссылкой на наличие смягчающих обстоятельств.

Темы: судебный вердикт , начисление пени , коронавирус , судебное решение , несвоевременная уплата , налоговые споры

Рубрика: Коронавирус, вакцинация и удаленная работа , Урегулирование споров, обращение в суд, арбитражная практика , Налоговые правонарушения и ответственность

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Налоговые органы приостановят взыскание задолженности по налогам и начисление штрафов Трудовые споры: когда работник не обязан компенсировать работодателю стоимость своего обучения Дискриминация при подборе персонала: могут ли работодатели искать сотрудников без вредных привычек ФНС объяснила, когда налоговые органы пересчитают штраф за нарушение валютного законодательства Вправе ли работодатель отстранять от работы сотрудника, отказавшегося от ревакцинации

Проценты, штрафы и сборы | Услуги

Ставки процентов и штрафов со временем меняются. Когда ваши налоги просрочены в течение длительного времени, с вас могут взиматься разные суммы процентов и штрафов за разные периоды времени. Например, к налогам, подлежащим уплате до 1 января 2016 года, добавляются проценты и пени по ставкам, действовавшим на тот момент. Если налоговая задолженность по-прежнему не погашена 1 января 2016 г. или после этой даты, сумма процентов и штрафов, взимаемых с вас, увеличивается в соответствии с изменением ставки.

Процентные ставки

Текущая процентная ставка

В 2023 календарном году по всем налогам, кроме налога на недвижимость и налога на спиртные напитки, проценты начисляются по ставке 9 % в год, 0,75 % неуплаченного остатка в месяц.

Предыдущие процентные ставки

За 2022 календарный год проценты начислялись по ставке 5% в год, 0,42% от невыплаченного остатка в месяц.

За 2021 календарный год проценты начислялись по ставке 5% в год или 0,42% от суммы невыплаченного остатка в месяц.

За 2020 календарный год проценты начислялись по ставке 7% в год или 0,583% от невыплаченного остатка в месяц.

За 2019 календарный год проценты начислялись по ставке 8% годовых или 0,67% от неуплаченного остатка в месяц.

За период с 2016 календарного года по 2018 календарный год проценты начислялись по ставке 6 % в год или 0,5 % от невыплаченного остатка в месяц.

С 1 января 2014 г. по 31 декабря 2015 г. по всем налогам, кроме налога на спиртные напитки и налога на недвижимость, проценты начислялись по ставке 0,416% от суммы невыплаченного остатка в месяц.

Налоги, подлежащие уплате 31 декабря 2013 г. или ранее, облагаются процентной ставкой 1% в месяц или часть каждого месяца до 31 декабря 2013 г.

Штрафные ставки

Штраф в настоящее время взимается в размере 1,25% в месяц и остается неизменным с 1 января 2014 года для всех налогов, кроме налога на спиртные напитки и налога на недвижимость.

Ставки штрафов до 2014 г.

До 1 января 2014 г. городские власти применяли дифференцированную ставку штрафов сроком на один год. Градуированная ставка означает, что чем дольше ваш возврат или платеж просрочен, тем выше ставка, по которой вам начисляются штрафы.

| Время, прошедшее после установленного срока | Соответствующая ставка штрафа |

|---|---|

| с 1-го по 3-й месяц | 1% в месяц или его часть |

| с 4-го по 6-й месяц | 2% в месяц или его часть |

| с 7 по 9 месяц | 3% в месяц или его часть |

| с 10-го по 12-й месяц | 4% в месяц или его часть |

В соответствии с системой дифференцированных ставок, по прошествии 12 месяцев общая сумма штрафа составляет 30% от суммы неуплаченного налога. После этого начисляется пеня в размере 1,25% в месяц или его часть.

После этого начисляется пеня в размере 1,25% в месяц или его часть.

Проценты и штрафы по налогу на недвижимость

Налог на недвижимость уплачивается до 31 марта каждого налогового года. Если налогоплательщик не уплачивает налог на недвижимость вовремя, сборы (называемые «дополнениями») будут добавлены к основной сумме налога. Дополнения начисляются по ставке 1,5% в месяц, начиная с 1 апреля, и продолжают увеличиваться на 1,5% каждый месяц до 1 января следующего года.

| Время истекло после установленного срока | Дополнения к налогу |

|---|---|

| апрель | 1,5% |

| Май | 3% |

| июнь | 4,5% |

| июль | 6% |

| август | 7,5% |

| Сентябрь | 9% |

| Октябрь | 10,5% |

| ноябрь | 12% |

| Декабрь | 13,5% |

С апреля по январь общая сумма пополнения составляет 15% от основной суммы к оплате и забронированных пополнений.

Если налоги остаются неуплаченными на 1 января следующего года:

- К основному балансу добавляется 15% «добавка»;

- Налоги зарегистрированы как просроченные;

- Добавлен залоговый сбор в размере 91,45 доллара США; и

- Вы несете ответственность за оплату судебных издержек (18 %, если сторонняя фирма взимает плату от имени города, или 6 %, если город взимает плату за себя).

Начиная с февраля и заканчивая августом года, в котором было подано удержание, штрафы начисляются на основную сумму налогового требования по ставке 1% в месяц. Общий штраф, который в сумме составляет 7%, начисляется только в период с февраля по август.

Проценты также начисляются на основную сумму налогового требования по ставке 0,75% в месяц или 9% в год, начиная с 1 января года, в котором было подано право удержания. Проценты продолжают начисляться до тех пор, пока не будут уплачены налоги.

Расходы по взысканию, связанные с Налоговыми претензиями, также взимаются в момент расчета.

Как обжаловать проценты и штрафы

Вы имеете право обжаловать любые начисленные проценты и штрафы. Процесс апелляции зависит от того, сколько процентов и штрафов накопилось на вашем счете.

Если ваши начисленные проценты составляют менее 15 000 долларов США, а ваш начисленный штраф составляет менее 35 000 долларов США, вы можете загрузить и заполнить Петицию об отказе от процентов и штрафов. Отправьте заполненную форму по адресу:

Апелляции о процентах и штрафах

Департамент налогов и сборов Филадельфии

1401 John F. Kennedy Blvd.

Philadelphia, PA 19102

Если ваши начисленные проценты и штрафы превышают вышеуказанные суммы, вы должны обратиться в Налоговый контрольный совет, чтобы подать апелляцию.

Формы и инструкции

Проценты и расчетные штрафные ставки

| 5% | Недоплата и переплата по НДФЛ |

|---|---|

| 5% | недоплата корпорации |

| 5% | Оценка штрафов |

| 2% | Корпоративные переплаты |

| Из | отдо | Процентная ставка* | Коэффициент переплаты корпорации |

|---|---|---|---|

| 01.01.2022 | 31.12.2022 | 3% | 0% |

| 01.01.2021 | 31.12.2021 | 3% | 0% |

| 01.01.2020 | 31.12.2020 | 5% | 2% |

| 01.07.2019 | 31.12.2019 | 6% | 2% |

01. 01.2019 01.2019 | 30.06.2019 | 5% | 2% |

| 01.07.2017 | 31.12.2018 | 4% | 1% |

| 01.01.2017 | 30.06.2017 | 4% | 0% |

| 01.07.2012 | 31.12.2016 | 3% | 0% |

| 01.01.2012 | 30.06.2012 | 4% | 0% |

| 01.07.2011 | 31.12.2011 | 3% | 0% |

01. 01.2010 01.2010 | 30.06.2011 | 4% | 0% |

| 01.07.2009 | 31.12.2009 | 5% | 0% |

| 01.01.2009 | 30.06.2009 | 5% | 2% |

| 01.07.2008 | 31.12.2008 | 7% | 3% |

| 01.01.2007 | 30.06.2008 | 8% | 5% |

| 01.07.2006 | 31.12.2006 | 7% | 4% |

01. 01.2006 01.2006 | 30.06.2006 | 6% | 3% |

| 01.07.2005 | 31.12.2005 | 5% | 2% |

| 01.07.2004 | 30.06.2005 | 4% | 1% |

| 01.07.2003 | 30.06.2004 | 5% | 1% |

| 01.07.2002 | 30.06.2003 | 6% | 2% |

| 01.01.2002 | 30.06.2002 | 7% | |

01. 01.2001 01.2001 | 31.12.2001 | 9% | |

| 01.01.2000 | 31.12.2000 | 8% | |

| 01.07.1999 | 31.12.1999 | 7% | |

| 01.01.1999 | 30.06.1999 | 8% | |

| 01.07.1995 | 31.12.1998 | 9% | |

| 01.01.1995 | 30.06.1995 | 8% | |

| 01.07.1993 | 31. 12.1994 12.1994 | 7% | |

| 01.01.1993 | 30.06.1993 | 8% | |

| 01.07.1992 | 31.12.1992 | 9% | |

| 01.07.1991 | 30.06.1992 | 10% | |

| 01.01.1990 | 30.06.1991 | 11% | |

| 01.07.1989 | 31.12.1989 | 12% | |

| 01.10.1988 | 30.06.1989 | 11% | |

01. 04.1988 04.1988 | 30.09.1988 | 10% | |

| 01.01.1988 | 31.03.1988 | 11% | |

| 01.10.1987 | 31.12.1987 | 10% | |

| 01.01.1987 | 30.09.1987 | 8% | |

| 01.07.1986 | 31.12.1986 | 9% | |

| 01.01.1986 | 30.06.1986 | 10% | |

| 01.07.1985 | 31. 12.1985 12.1985 | 11% | |

| 01.01.1985 | 30.06.1985 | 13% | |

| 01.07.1983 | 31.12.1984 | 11% | |

| 01.03.1983 | 30.06.1983 | 16% | |

| 01.01.1983 | 28.02.1983 | 14% | |

| 27.05.1982 | 31.12.1982 | 18% | |

| 01.01.1976 | 26.05.1982 | 12% | |

До 01. 01.1976 01.1976 | До 01.01.1976 | 6% |

Эта функция перевода Google™, представленная на веб-сайте Совета по налогу на франшизу (FTB), предназначена только для общей информации. Проконсультируйтесь с переводчиком для официальных дел.

Веб-страницы на английском языке на веб-сайте FTB являются официальным и точным источником налоговой информации и услуг, которые мы предоставляем. Любые различия, возникшие в переводе, не являются обязательными для FTB и не имеют юридической силы для целей соблюдения или правоприменения. Если у вас есть какие-либо вопросы, связанные с информацией, содержащейся в переводе, обратитесь к англоязычной версии.

Мы переводим некоторые страницы на сайте FTB на испанский язык. На этих страницах нет приложения для перевода Google™. Полный список официальных страниц FTB на испанском языке см. на La esta pagina en Espanol (домашняя страница на испанском языке).