Комментарий к статье 7 Закона о банкротстве

Источник: Пункт 1 «Обзора судебной практики по вопросам, связанным с участием уполномоченных органов в делах о банкротстве и применяемых в этих делах процедурах банкротства» (утв. Президиумом Верховного Суда РФ 20.12.2016) (ред. от 26.12.2018)

1. В случае частичного погашения задолженности по обязательным платежам обоснованность заявления уполномоченного органа о признании должника несостоятельным (банкротом) проверяется судом исходя из общего размера требований, которые были указаны в заявлении при обращении в арбитражный суд, остались неудовлетворенными на момент рассмотрения этого заявления и в отношении которых ко дню судебного заседания приняты решения о взыскании задолженности.

В практике судов возник вопрос о том, может ли быть признано обоснованным заявление уполномоченного органа о признании должника несостоятельным (банкротом), если имевшаяся на момент обращения уполномоченного органа в суд задолженность по обязательным платежам частично погашена, часть требований уполномоченного органа осталась неудовлетворенной и в отношении этой части требований после возбуждения дела о банкротстве приняты решения о взыскании задолженности.

В силу пункта 3 статьи 6 и абзаца третьего пункта 2 статьи 7 Закона о банкротстве в случаях, когда взыскание задолженности по обязательным платежам осуществляется в бесспорном порядке, право на обращение в суд с заявлением о признании должника банкротом возникает у уполномоченного органа по истечении 30 дней со дня принятия соответствующим органом решения о взыскании задолженности за счет денежных средств либо решения о взыскании задолженности за счет иного имущества должника, если в силу установленного порядка решение о взыскании за счет денежных средств не принимается.

По обязательным платежам, подлежащим взысканию в судебном порядке, право на обращение с заявлением о признании должника банкротом возникает у уполномоченного органа по истечении 30 дней со дня вступления в силу соответствующего решения суда.

Кроме того, необходимо учитывать, что на основании абзаца второго пункта 1 статьи 29 Закона о банкротстве в целях проведения государственной политики по вопросам финансового оздоровления и банкротства Правительством Российской Федерации установлен специальный порядок подачи уполномоченным органом заявления о признании должника банкротом.

Право на подачу заявления о признании должника банкротом должно реализовываться уполномоченным органом в указанном порядке. Поэтому при проверке соблюдения срока, по истечении которого допускается обращение с заявлением о признании должника банкротом, надлежит руководствоваться также и нормами Положения о порядке предъявления требований по обязательствам перед Российской Федерацией в делах о банкротстве и в процедурах банкротства (далее — Положение о порядке предъявления требований), утвержденного постановлением N 257.

В соответствии с пунктом 2 Положения о порядке предъявления требований необходимым условием для направления заявления уполномоченного органа в суд является истечение 30 дней после направления судебному приставу — исполнителю постановления о взыскании налога (сбора) за счет имущества должника или соответствующего исполнительного документа.

Из содержания данных нормативных предписаний следует, что суд, разрешая вопрос о принятии к производству заявления уполномоченного органа о признании должника банкротом, проверяет, соблюдена ли уполномоченным органом на день подачи заявления установленная Законом о банкротстве и Положением о порядке предъявления требований совокупность условий, касающихся принятия решения о взыскании задолженности по обязательным платежам, ее передачи на взыскание в службу судебных приставов — исполнителей (в том числе по задолженности налоговых агентов в виде удержанных ими, но не перечисленных в бюджет сумм налогов).

При этом в силу пункта 6 статьи 41 Закона о банкротстве в заявлении уполномоченного органа отражаются сведения о задолженности по обязательным платежам, которая имеется у должника по данным уполномоченного органа, но в отношении которой на момент обращения в суд не приняты решения о взыскании за счет денежных средств и (или) иного имущества должника.

Следовательно, если заявление уполномоченного органа на момент обращения в суд отвечало требованиям абзаца третьего пункта 2 статьи 7 Закона о банкротстве и пункта 2 Положения о порядке предъявления требований и после подачи этого заявления должник частично погасил задолженность по обязательным платежам, определение о признании такого заявления обоснованным в отношении должника — юридического лица может быть вынесено и в том случае, когда оставшаяся непогашенной задолженность была указана в заявлении уполномоченного органа, ко дню судебного заседания она превышала минимальный размер, установленный пунктом 3 статьи 6 Закона о банкротстве, и решение о ее взыскании вынесено к этому дню. В таком случае для признания заявления уполномоченного органа обоснованным просрочка в исполнении обязанности по уплате обязательных платежей ко дню проведения судебного заседания должна составлять не менее трех месяцев (пункт 2 статьи 3 Закона о банкротстве), а соблюдение сроков, предусмотренных абзацем третьим пункта 2 статьи 7 Закона о банкротстве и пунктом 2 Положения о порядке предъявления требований, не требуется.

В таком случае для признания заявления уполномоченного органа обоснованным просрочка в исполнении обязанности по уплате обязательных платежей ко дню проведения судебного заседания должна составлять не менее трех месяцев (пункт 2 статьи 3 Закона о банкротстве), а соблюдение сроков, предусмотренных абзацем третьим пункта 2 статьи 7 Закона о банкротстве и пунктом 2 Положения о порядке предъявления требований, не требуется.

Источник: пункт 1 Постановления Пленума ВАС РФ от 22.06.2012 N 35 (ред. от 21.12.2017) «О некоторых процессуальных вопросах, связанных с рассмотрением дел о банкротстве»

1. Исходя из абзаца первого пункта 2 статьи 7 и пункта 3 статьи 40 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о банкротстве, Закон), а также части 1 статьи 180 Арбитражного процессуального кодекса Российской Федерации от 24.07.2002 N 95-ФЗ (далее — АПК РФ) к заявлению кредитора о признании должника банкротом, основанному на судебном акте арбитражного суда, должны быть приложены:

1) заверенная судом копия решения арбитражного суда об удовлетворении иска с отметкой о вступлении его в законную силу либо заверенная кредитором копия решения, распечатанная из картотеки арбитражных дел на сайте Высшего Арбитражного Суда Российской Федерации; при отсутствии отметки о вступлении решения в законную силу — также заверенная судом копия постановления арбитражного суда апелляционной или кассационной инстанции (либо его резолютивной части) об оставлении решения арбитражного суда первой инстанции без изменения либо заверенная кредитором копия постановления, распечатанная из картотеки арбитражных дел на сайте Высшего Арбитражного Суда Российской Федерации, или

2) заверенная судом копия постановления арбитражного суда апелляционной или кассационной инстанции (либо его резолютивной части) об удовлетворении иска либо заверенная кредитором копия постановления, распечатанная из картотеки арбитражных дел на сайте Высшего Арбитражного Суда Российской Федерации.

Источник: пункт 64 Постановление Пленума ВАС РФ от 15.12.2004 N 29 (ред. от 21.12.2017) «О некоторых вопросах практики применения Федерального закона «О несостоятельности (банкротстве)»

Правила о банкротстве отсутствующего должника являются специальными по отношению к общим правилам Закона о банкротстве, касающимся возбуждения производства по делу о несостоятельности, в частности в отношении заявления конкурсного кредитора или уполномоченного органа. При принятии заявления конкурсного кредитора или уполномоченного органа о банкротстве отсутствующего должника правила пунктов 2 и 3 статьи 6, пункта 2 статьи 7, пункта 2 статьи 41 Закона не применяются.

Источник: Определение N 306-ЭС16-3611

1. По смыслу абзаца второго п. 2 ст. 7 Федерального закона от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)», кредитор вправе инициировать процедуру несостоятельности должника без представления в суд, рассматривающий дело о банкротстве, вступившего в законную силу судебного акта, если его требование возникло в связи с реализацией специальной правоспособности кредитной организации, в том числе в случае, когда такой кредитор не имеет статуса кредитной организации.

После приобретения у банка права требования к обществу, возникшего из кредитного договора, компания обратилась в арбитражный суд с заявлением о признании общества банкротом, введении процедуры наблюдения, включении ее требований в третью очередь реестра требований кредиторов и об утверждении временного управляющего.

Определением суда первой инстанции, оставленным без изменения постановлениями суда апелляционной инстанции и арбитражного суда округа, во введении наблюдения в отношении общества отказано, заявление компании оставлено без рассмотрения. Суды указали на то, что компанией не соблюдены положения п. 2 ст. 7 и п. 2 ст. 39 Федерального закона от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о банкротстве), поскольку вопрос о наличии у общества задолженности перед компанией не являлся предметом рассмотрения суда. Суды также пришли к выводу об отсутствии у компании прав, предусмотренных абзацем вторым п. 2 и п. 2.1 ст. 7 Закона о банкротстве, поскольку она не обладает статусом кредитной организации.

Судебная коллегия Верховного Суда Российской Федерации отменила названные судебные акты и направила дело на новое рассмотрение в суд первой инстанции по следующим основаниям.

По смыслу абзаца второго п. 2 ст. 7 Закона о банкротстве кредитные организации вправе инициировать процедуру несостоятельности своего контрагента без представления в суд, рассматривающий дело о банкротстве, вступившего в законную силу судебного акта о взыскании долга в общеисковом порядке.

В качестве критерия, допускающего возбуждение дела о банкротстве подобным способом, должен рассматриваться не сам статус кредитной организации, обращающейся с соответствующим заявлением, а реализуемая ею деятельность по осуществлению банковских операций на основании специального разрешения (лицензии) Банка России (абзац первый ст. 1 Федерального закона от 2 декабря 1990 г. N 395-1 «О банках и банковской деятельности»).

Отличительная особенность предъявляемых кредитными организациями требований состоит в том, что эти требования, как правило, подтверждаются стандартными средствами доказывания, в связи с чем процесс доказывания их наличия и размера носит упрощенный характер.

Таким образом, в порядке, предусмотренном абзацем вторым п. 2 ст. 7 Закона о банкротстве, могут быть предъявлены требования, возникшие в связи с реализацией специальной правоспособности кредитной организации, и связанные с ними требования, например, возникшие из обеспечительных сделок.

По смыслу п. 1 ст. 819 ГК РФ, требования из кредитного договора являются требованиями, возникновение которых связано с реализацией специальной правоспособности кредитной организации.

Поскольку согласно п. 1 ст. 384 ГК РФ к цессионарию переходят права цедента в том объеме и на тех условиях, которые существовали к моменту перехода права, у судов отсутствовали основания для отказа в удовлетворении заявления компании лишь по тому основанию, что она не является кредитной организацией.

Источник: Пункт 4. Постановление Пленума ВАС РФ от 23.07.2009 N 60 (ред. от 20.12.2016) «О некоторых вопросах, связанных с принятием Федерального закона от 30.12.2008 N 296-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)»

В силу абзаца первого пункта 2 статьи 7 Закона право на обращение в суд с заявлением о признании должника банкротом возникает у кредитора по денежному обязательству с даты вступления в законную силу решения суда, арбитражного суда или третейского суда о взыскании с должника денежных средств.

Законом N 296-ФЗ исключена обязанность кредитора по денежному обязательству по предъявлению исполнительного документа к исполнению в службу судебных приставов и направлению его копии должнику, исполнение которой являлось условием для обращения с заявлением о признании должника банкротом. В связи с этим пункт 3 статьи 40 Закона не содержит требования о приложении кредитором к указанному заявлению доказательств направления исполнительного документа в службу судебных приставов и его копии должнику либо доказательств неисполнения в принудительном порядке решения суда. Соответственно, отсутствие таких доказательств не может служить основанием для оставления без движения и возвращения такого заявления.

Применяя абзац первый пункта 3 статьи 6 и абзац первый пункта 2 статьи 7 Закона, судам следует иметь в виду, что для возбуждения производства по делу о банкротстве требования, подтвержденные решением третейского суда, принимаются во внимание только в том случае, если имеется вступившее в законную силу определение арбитражного суда или суда общей юрисдикции о выдаче исполнительного листа на принудительное исполнение этого решения, в связи с чем на основании пункта 3 статьи 40 Закона такое определение должно быть приложено к заявлению кредитора.

Данное правило не распространяется на порядок предъявления требований в деле о банкротстве в соответствии со статьями 71 и 100 Закона. В этом случае для требования, подтвержденного решением третейского суда, не требуется обязательного наличия определения о выдаче исполнительного листа на принудительное исполнение этого решения. При предъявлении такого требования против него может быть выдвинуто только возражение о наличии оснований для отказа в выдаче исполнительного листа на принудительное исполнение решения третейского суда, предусмотренных статьей 239 АПК РФ или статьей 426 Гражданского процессуального кодекса Российской Федерации. Если наличие таких оснований будет доказано, то рассмотрение указанного требования осуществляется судом по общим правилам как требования, не подтвержденного решением третейского суда.

Если требование заявителя подтверждено вступившим в законную силу определением арбитражного суда или суда общей юрисдикции об утверждении мирового соглашения, то, рассматривая вопрос о принятии такого заявления, судам необходимо проверять, имеется ли с учетом сроков исполнения обязательств, определенных мировым соглашением, такое предусмотренное пунктом 2 статьи 33 Закона условие, как неисполнение обязательств в течение трех месяцев с даты, когда они должны были быть исполнены, и при отсутствии такого условия отказывать на основании абзаца второго статьи 43 Закона в принятии заявления.

Источник: «Обзор судебной практики Верховного Суда Российской Федерации N 2 (2016)»

(утв. Президиумом Верховного Суда РФ 06.07.2016)

Применение положений законодательства о банкротстве

ВОПРОС 1. Вправе ли уполномоченный орган обратиться в арбитражный суд с заявлением о признании банкротом лица, не перечислившего в бюджет суммы налога на доходы физических лиц, которые были удержаны при выплате выходных пособий и (или) заработной платы?

ОТВЕТ. Пункт 1 ст. 7, п. 1 ст. 11 Федерального закона от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)» (в редакции Федерального закона от 29 июня 2015 г. N 186-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»; далее — Закон о банкротстве) наделяет правом на обращение в арбитражный суд с заявлением о признании должника банкротом самого должника, его конкурсных кредиторов, уполномоченный орган, а также работников (бывших работников) должника, имеющих непогашенные требования по выплате выходных пособий и (или) по оплате труда.

Поскольку уплата налога на доходы физических лиц производится за счет средств, причитающихся гражданам (п. 9 ст. 226 НК РФ), и при удержании сумм этого налога должник распоряжается, в частности, частью вознаграждения за труд, уполномоченный орган применительно к положениям п. 1 ст. 7 Закона о банкротстве вправе обратиться в арбитражный суд с заявлением о признании банкротом лица, не перечислившего в бюджет суммы налога, которые были удержаны им при выплате не освобожденных от налогообложения выходных пособий и (или) заработной платы.

Такие требования, возникшие до возбуждения дела о банкротстве, следуют судьбе требований работников (бывших работников): они включаются в реестр требований кредиторов и подлежат удовлетворению за счет конкурсной массы в рамках второй очереди осуществления расчетов с кредиторами на основании п. 6 ст. 16 и п. 4 ст. 134 Закона о банкротстве. Указанные требования не предоставляют права голоса на собрании кредиторов (п. 1 ст. 12 Закона о банкротстве).

Источник: Пункт 7 Постановление Пленума Верховного Суда РФ от 13. 10.2015 N 45

10.2015 N 45

«О некоторых вопросах, связанных с введением в действие процедур, применяемых в делах о несостоятельности (банкротстве) граждан»

В отличие от общих правил, предусмотренных пунктом 2.1 статьи 7 и пунктом 4 статьи 37 Закона о банкротстве, при обращении с заявлением о признании гражданина банкротом на основании статей 213.3, 213.4 и 213.5 Закона необходимость предварительного опубликования заявителем (в том числе кредитной организацией) уведомления о намерении подать такое заявление отсутствует.

Источник: Постановление Восемнадцатого арбитражного апелляционного суда от 31.08.2016 N 18АП-9360/2016 по делу N А07-28732/2015

Суд отклонил довод о недостаточности суммы для определения признаков банкротства. Как разъяснил суд, норма пункта 2 статьи 4 Закона о банкротстве не исключает из размера денежных обязательств, учитываемых для целей определения наличия признаков банкротства, обязательства по выплате заработной платы, что согласуется с положениями статьи 7 Закона о банкротстве, устанавливающей право для бывшего работника обратиться в суд с заявлением о признании должника банкротом.

127-ФЗ — Статья 7 — Право на обращение в арбитражный суд

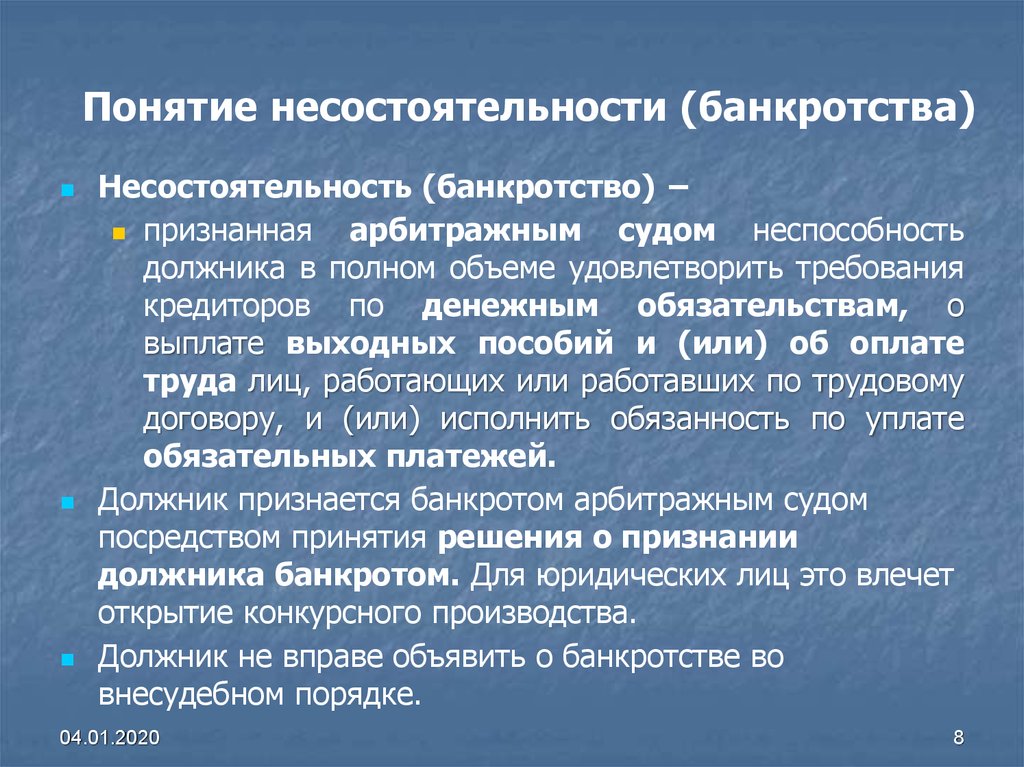

1. Правом на обращение в арбитражный суд с заявлением о признании должника банкротом обладают должник, конкурсный кредитор, уполномоченные органы, а также работник, бывший работник должника, имеющие требования о выплате выходных пособий и (или) об оплате труда.

2. Право на обращение в арбитражный суд возникает у конкурсного кредитора, работника, бывшего работника должника, уполномоченного органа по денежным обязательствам с даты вступления в законную силу решения суда, арбитражного суда или судебного акта о выдаче исполнительных листов на принудительное исполнение решений третейского суда о взыскании с должника денежных средств.

Право на обращение в арбитражный суд возникает у конкурсного кредитора — кредитной организации, а также у конкурсного кредитора — государственной корпорации «ВЭБ.РФ» с даты возникновения у должника признаков банкротства, установленных настоящим Федеральным законом.

Право на обращение в арбитражный суд возникает у уполномоченного органа по обязательным платежам по истечении тридцати дней с даты принятия решения, указанного в абзаце втором пункта 3 статьи 6 настоящего Федерального закона.

2.1. Право на обращение в арбитражный суд возникает у конкурсного кредитора, должника, работника, бывшего работника должника в порядке, установленном пунктом 2 настоящей статьи, при условии предварительного, не менее чем за пятнадцать календарных дней до обращения в арбитражный суд, опубликования уведомления о намерении обратиться с заявлением о признании должника банкротом путем включения его в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

По истечении тридцати дней со дня опубликования указанного уведомления сведения, содержащиеся в нем, утрачивают силу.

3. Частичное исполнение требований конкурсного кредитора, работника, бывшего работника должника, уполномоченного органа не является основанием для отказа арбитражным судом в принятии заявления о признании должника банкротом, если сумма неисполненных требований составляет не менее чем размер, определяемый в соответствии с пунктом 2 статьи 6 настоящего Федерального закона.

Положения статьи 7 закона №127-ФЗ используются в следующих статьях:-

Статья 9.

1

Мораторий на возбуждение дел о банкротстве

1

Мораторий на возбуждение дел о банкротстве

После истечения срока действия моратория право на обращение в арбитражный суд возникает у уполномоченного органа по обязательным платежам по истечении срока, предусмотренного абзацем третьим пункта 2 статьи 7 настоящего Федерального закона, но не ранее чем через пятнадцать календарных дней после истечения срока действия моратория. Открыть статью

-

Статья 48

Рассмотрение обоснованности заявления о признании должника банкротом

требования кредитора не подтверждены вступившим в законную силу судебным актом, за исключением случаев, предусмотренных абзацем вторым пункта 2 статьи 7 настоящего Федерального закона; Открыть статью

-

Статья 183.19

Заявление о признании финансовой организации банкротом

1. В случаях, установленных настоящим Федеральным законом, правом на обращение в арбитражный суд с заявлением о признании финансовой организации банкротом наряду с лицами, указанными в статье 7 настоящего Федерального закона, обладают временная администрация и контрольный орган.

Открыть статью -

Статья 184.4

Особенности рассмотрения дела о банкротстве страховой организации

1. Правом на обращение в арбитражный суд с заявлением о признании страховой организации банкротом наряду с лицами, указанными в статьях 7 и 183.19 настоящего Федерального закона, обладает профессиональное объединение. Открыть статью

-

Статья 189.61

Обращение в арбитражный суд

3. Право на обращение в арбитражный суд с заявлением о признании кредитной организации банкротом возникает у уполномоченного органа по обязательным платежам после отзыва у кредитной организации лицензии на осуществление банковских операций, если требование об уплате обязательных платежей подтверждено решением налогового органа или решением таможенного органа о взыскании задолженности за счет имущества кредитной организации независимо от истечения сроков, предусмотренных статьей 7 настоящего Федерального закона.

-

Статья 201.1

Общие положения

При обращении Фонда или указанного в статье 4 Закона Российской Федерации от 15 апреля 1993 года N 4802-1 «О статусе столицы Российской Федерации» органа государственной власти в арбитражный суд с заявлением о признании застройщика банкротом принимаются во внимание представленные ими доказательства наличия признаков неплатежеспособности и (или) недостаточности имущества застройщика, предусмотренных настоящим Федеральным законом. Арбитражный суд утверждает конкурсного управляющего, кандидатура которого указана в признанном обоснованным заявлении Фонда или указанного в статье 4 Закона Российской Федерации от 15 апреля 1993 года N 4802-1 «О статусе столицы Российской Федерации» органа государственной власти о признании застройщика банкротом. При этом не применяются положения, предусмотренные пунктами 2 и 2.1 статьи 7 и пунктами 8 и 9 статьи 42 настоящего Федерального закона.

Открыть статью

1

Мораторий на возбуждение дел о банкротстве

1

Мораторий на возбуждение дел о банкротстве

Открыть статью

Открыть статью

Открыть статью

Открыть статьюЧто такое Глава 7 Банкротство?

В этой статье:

- Как действует глава 7 о банкротстве?

- В чем разница между главой 7 и главой 13 о банкротстве?

- Кто имеет право на банкротство согласно главе 7

- Какие долги погашаются в соответствии с положениями главы 7 о банкротстве?

- Что вы теряете и что можете сохранить при банкротстве по главе 7?

- Сколько времени занимает подача заявления о банкротстве по главе 7?

- Как долго глава 7 о банкротстве остается в вашем кредитном отчете?

- Как подать заявление о банкротстве по главе 7

- Жизнь после банкротства

Банкротство по главе 7, также известное как прямое или ликвидационное банкротство, представляет собой тип банкротства, который может погасить многие виды необеспеченных долгов. Если вы сильно отстаете от своих счетов и не имеете средств для ежемесячных платежей и расходов на проживание, подача заявления о банкротстве по главе 7 может быть последним средством, которое поможет вам восстановить свои финансы. Однако вам, возможно, придется отказаться от части своего имущества, и это окажет долгосрочное негативное влияние на вашу кредитоспособность.

Однако вам, возможно, придется отказаться от части своего имущества, и это окажет долгосрочное негативное влияние на вашу кредитоспособность.

Как работает глава 7 о банкротстве?

Когда вы подаете заявление о банкротстве в соответствии с Главой 7, суд автоматически приостанавливает ваши текущие долги. Это не позволяет кредиторам взимать платежи, налагать арест на вашу заработную плату, конфисковывать имущество, выселять вас или отключать коммунальные услуги. Суд вступит во владение вашим имуществом и назначит управляющего по делу о банкротстве.

Работа доверительного управляющего состоит в том, чтобы проверять ваши финансы и активы и контролировать ваше банкротство по главе 7. Они продадут определенное имущество, которое банкротство не позволит вам сохранить (неосвобожденное имущество), и используют вырученные средства для погашения долга перед вашими кредиторами. Доверительный управляющий также организует и проведет встречу между вами и вашими кредиторами, называемую собранием кредиторов, на которой вы пойдете в здание суда и ответите на вопросы о своем заявлении.

Список имущества, которое вы не должны продавать или передавать кредиторам (освобожденное имущество), и общая стоимость, от которой вы можете избавиться, зависит от штата. Некоторые штаты позволяют вам выбирать между своим списком исключений и федеральными исключениями. Но большинство дел о банкротстве в соответствии с главой 7 — это дела «без активов», что означает, что все имущество человека либо освобождается от налога, либо на это имущество действует право удержания.

В конце процесса, примерно через четыре-шесть месяцев после подачи первоначального заявления, суд спишет ваши оставшиеся долги (это означает, что вам больше не нужно их платить). Однако некоторые типы долгов, как правило, не подлежат погашению в результате банкротства, включая алименты, алименты, судебные издержки, некоторые налоговые долги и большинство студенческих кредитов.

В чем разница между главой 7 и главой 13 о банкротстве?

Глава 7 и Глава 13 являются двумя распространенными типами банкротства, которые затрагивают потребителей. Любой из них может помочь, когда у вас нет средств для оплаты всех ваших счетов, но между ними есть важные различия.

Любой из них может помочь, когда у вас нет средств для оплаты всех ваших счетов, но между ними есть важные различия.

Банкротство по главе 7 может погасить некоторые долги в течение нескольких месяцев, но назначенный судом доверительный управляющий может продать ваше не освобожденное имущество, чтобы расплатиться с кредиторами. Вы также должны иметь низкий доход, чтобы соответствовать требованиям.

Банкротство по главе 13 позволяет вам сохранить свои вещи и получить более доступный план погашения с вашими кредиторами. Вам необходимо иметь достаточный доход, чтобы позволить себе платежи и быть ниже максимального предела общей суммы долга (в настоящее время около 400 000 долларов США для необеспеченных долгов и более 1 миллиона долларов США для обеспеченных долгов).

Суд утверждает план погашения согласно Главе 13, который обычно длится от трех до пяти лет, и ваш доверительный управляющий будет собирать ваши платежи и выплачивать их вашим кредиторам. Как только вы закончите план, оставшаяся часть необеспеченных долгов будет погашена.

Кто имеет право на банкротство по главе 7

Есть несколько требований, которые вам необходимо выполнить, чтобы подать заявление о банкротстве по главе 7:

- Как правило, вы должны пройти индивидуальный или групповой курс кредитного консультирования в утвержденном кредитном консультационном агентстве. в течение 180 дней до подачи.

- Либо среднее значение вашего месячного дохода за предыдущие шесть месяцев должно быть меньше медианного дохода домохозяйства того же размера в вашем штате, либо вы должны пройти проверку нуждаемости, которая определяет, достаточно ли высок ваш располагаемый доход, чтобы частично оплачивать расходы. выплаты необеспеченным кредиторам. Если вы не пройдете тест на нуждаемость, вы все равно сможете подать заявление о банкротстве в соответствии с главой 13.

- Вы не могли подавать заявление о банкротстве по главе 7 в течение последних восьми лет.

- Вы не могли подавать заявление о банкротстве по главе 13 в течение последних шести лет.

- Если вы пытались подать заявление о банкротстве по главе 7 или 13, но ваше дело было отклонено, вы должны подождать не менее 181 дня, прежде чем пытаться снова.

- Вы можете иметь право подать иск, но суд может отклонить ваше дело, если решит, что вы пытаетесь обмануть своих кредиторов. Например, если вы берете кредит или используете кредитные карты с намерением объявить себя банкротом, чтобы избежать выплаты долга.

Какие долги списываются в соответствии с Главой 7 Банкротство?

Банкротство по главе 7, как правило, погашает ваши необеспеченные долги, такие как задолженность по кредитной карте, медицинские счета и необеспеченные личные кредиты. Суд погашает эти долги в конце процесса, как правило, через четыре-шесть месяцев после его начала.

Некоторые виды необеспеченных долгов обычно не погашаются посредством банкротства по главе 7, в том числе:

- Алименты

- Алименты

- Студенческие ссуды

- Некоторая задолженность по налогам

- Плата за товарищество собственников жилья

- Судебные сборы и штрафы

- Задолженность по уплате телесных повреждений в результате несчастного случая, когда вы были в состоянии алкогольного опьянения

- Необеспеченные долги, которые вы намеренно не указали в своей документации кредитор также может возражать и не допускать погашения определенных долгов. Например, компания, выпустившая кредитную карту, может возразить против долга за недавние покупки предметов роскоши или ссуды наличными, и суд может решить, что вам все еще необходимо погасить эту часть остатка по кредитной карте.

Кроме того, банкротство по главе 7 может погасить вашу задолженность по обеспеченным кредитам. Обеспеченные кредиты — это те, которые обеспечены залогом, например, вашим домом для ипотеки, или когда кредитор имеет залоговое удержание вашей собственности. Однако, даже если долг погашен, кредитор все еще может иметь право обратить взыскание на ваше имущество или вернуть его во владение.

Что вы теряете и что можете сохранить при банкротстве по главе 7?

Если вы подаете заявление о банкротстве в соответствии с главой 7, вы можете лишиться неподпадающего под льготы имущества, имущества, на которое распространяется залог, и имущества, которое вы предложили в качестве залога по кредиту.

Примеры освобожденной собственности на основе действующих федеральных ограничений для физического лица включают:

- Освобождение от налога на усадьбу в размере 25 150 долларов США

- До 4000 долларов США на транспортное средство

- До 1700 долларов США в виде ювелирных изделий

- До 13 400 долларов США в виде личного имущества книги, предметы домашнего обихода и одежда (лимит на одну единицу товара составляет 625 долларов США)

- Средства на не облагаемых налогом пенсионных счетах, таких как счета 401(k) или 403(b), и до 1 362 800 долларов США в виде совокупных сбережений в IRA и Рот ИРА

- Государственные льготы, такие как социальное обеспечение, пособия для ветеранов и пособия по безработице

- До 2525 долларов в книгах и торговых инструментах

- Алименты и алименты

- Определенные страховые выплаты

- Дополнительные 1325 долларов в виде имущества по вашему выбору плюс до 12 575 долларов США неиспользованных средств в рамках освобождения от уплаты налога на усадьбу

Удвойте эти суммы, если вы состоите в браке и подаете совместную налоговую декларацию.

Имейте в виду, что в штатах могут быть разные исключения и ограничения, которые вы можете (или должны) использовать при подаче заявления о банкротстве. Например, освобождение от налога на усадьбу для одного домовладельца, проживающего в Калифорнии, начинается с 75 000 долларов, но не ограничено в некоторых других штатах.Доверительный управляющий не может забрать имущество, если его стоимость меньше освобожденной суммы, что означает, что вы можете сохранить свой дом и автомобиль.

Например, если ваш дом стоит 400 000 долларов, а вы все еще должны кредитору 350 000 долларов, у вас есть собственный капитал в размере 50 000 долларов в доме. Если в вашем штате действует освобождение от уплаты налога на усадьбу на сумму более 50 000 долларов США, то попечитель не может забрать ваш дом. Но если ваша льгота по усадьбе составляет 25 150 долларов, доверительный управляющий может забрать и продать ваш дом, погасить ипотеку, предоставить вам освобожденную сумму в размере 25 150 долларов и использовать оставшиеся средства для погашения долга другим кредиторам.

Аналогичный сценарий может разыграться с другими формами обеспеченных долгов, таких как автокредит. Однако только потому, что доверительный управляющий не может взять и продать эти активы, не означает, что вы сможете сохранить их в долгосрочной перспективе.

Если вы просрочили платежи, ваши кредиторы все равно могут обратить взыскание на ваш дом или конфисковать ваше транспортное средство после того, как вы завершите процедуру банкротства. Если вы хотите сохранить имущество, обеспечивающее ваши долги, вам, возможно, придется продолжать выплаты по кредиту (если вы еще не просрочили долг) или заплатить полную цену за покупку предмета.

Сколько времени занимает подача заявления о банкротстве по главе 7?

Как правило, весь процесс согласно Главе 7, начиная с первоначального кредитного консультирования и заканчивая погашением судом оставшихся долгов, занимает от четырех до шести месяцев.

Однако ваше дело может занять больше времени, например, когда доверительный управляющий просит вас предоставить дополнительные документы или если ему приходится продавать вашу собственность, чтобы расплатиться с кредиторами.

Или, возможно, вы хотите попытаться погасить свои студенческие ссуды в результате банкротства. Это возможно, но сложно и может потребовать длительного судебного разбирательства. Как долго глава 7 о банкротстве остается в вашем кредитном отчете?

Банкротство по главе 7 является серьезной уничижительной отметкой, которая может повредить вашей кредитной истории на долгие годы. Запись о банкротстве по главе 7 может оставаться в вашем кредитном отчете до 10 лет с даты подачи заявки, а завершенное банкротство по главе 13 может оставаться в вашем кредитном отчете в течение семи лет с даты подачи заявки.

Счета, которые были включены в ваше банкротство, могут исчезнуть из вашего кредитного отчета раньше, так как большинство негативных оценок удаляются через семь лет.

Как подать заявление о банкротстве по главе 7

Вы можете подать заявление о банкротстве по главе 7 самостоятельно или нанять для помощи адвоката. Некоторые центры юридической помощи и некоммерческие агентства кредитного консультирования также могут предложить вам бесплатную помощь.

После того, как вы определите, что имеете на это право, процесс будет в основном таким же:- Посещение консультации : Курс начинается с индивидуального или группового курса кредитного консультирования от утвержденного агентства кредитного консультирования, которое может проводиться онлайн или в течение дня. Телефон. Вы должны сделать это в течение 180 дней с момента подачи заявки, хотя иногда бывают исключения в чрезвычайных ситуациях или если не хватает утвержденных агентств, предлагающих эту услугу.

- Подайте свои формы : В формах о банкротстве вы перечислите свое имущество, льготы, кредиторов, доход, последние транзакции и другую финансовую информацию. Если у вас есть обеспеченные долги, вам нужно решить, хотите ли вы погасить долг, продолжить выплаты или сдать имущество кредитору. За подачу форм взимается плата, хотя вы также можете запросить освобождение от платы в зависимости от вашего дохода.

- Отправьте подтверждающие документы доверенному лицу : После того, как суд примет ваше заявление, вам нужно будет отправить документы управляющему по делам о банкротстве, который проверит ваши формы о банкротстве. Это могут быть недавние банковские выписки, налоговые декларации, зарплатные чеки и деловые документы.

- Собрание кредиторов : Посетите собрание кредиторов с доверительным управляющим и ответьте на вопросы о ваших документах и ситуации. Собрание часто бывает коротким, и ваши кредиторы могут не присутствовать на нем.

- Посещение консультации по бюджету : В течение 60 дней после собрания кредиторов вы должны пройти второй курс в консультационном агентстве. Не забудьте предоставить суду свидетельство о прохождении обучения, иначе суд может закрыть ваше дело.

- Дождитесь уведомления о выписке : Как только суд получит ваш сертификат о завершении, часто в течение 60-75 дней после собрания кредиторов, он может погасить ваши долги. В течение этого времени вам, возможно, придется передать доверенному лицу ваше имущество, на которое не распространяется освобождение, но не продавайте и не давайте ничего никому, у кого есть разрешение доверительного управляющего.

Жизнь после банкротства

Заявление о банкротстве может быть финансово, физически и эмоционально истощающим. Тем не менее, это может быть вашим лучшим вариантом, когда счета продолжают накапливаться, а у вас нет средств, чтобы платить своим кредиторам. Также возможно оправиться от банкротства и восстановить свои финансы и кредит, но это займет время.

Глава 7 банкротство | Векс | Закон США

Обзор

Когда должник становится неплатежеспособным и начинается процедура банкротства, должник либо ликвидирует свои активы, либо реорганизует свои долги. Порядок ликвидации регулируется главой 7 Кодекса о банкротстве.

При ликвидации активы должника, обычно корпорации, продаются по частям или в качестве действующего предприятия, «чтобы удовлетворить требования кредиторов [должника]». См. In Re Cohen, 141 B.R. 1 (Бакр. Д. Масс. 1992) .

В соответствии с Кодексом доверительный управляющий управляет ликвидацией, «распределяя все имеющееся имущество, превращая его в деньги, распределяя его между кредиторами и закрывая имущество».

( In Re Midway Airlines, Inc., 154 BR 248 (ND Ill. 1993)) . Продажа активов должника создает выручку, которая делится между владельцами доли в должнике. Разделение выручки производится в соответствии с иерархией прав истцов.Напротив, при реорганизации неплатежеспособного должника в соответствии с главой 11 активы должника фактически не продаются. Вместо этого компания фиктивно «продана» существующим кредиторам, которые платят за компанию своими существующими требованиями и интересами. Эта сделка аннулирует требования и интересы кредиторов, получая взамен требования или интересы к новому, реорганизованному лицу.

Ликвидация по главе 7 – наиболее распространенная форма банкротства в Соединенных Штатах. Кодекс относится к должникам-физическим лицам иначе, чем к нефизическим лицам (11 Кодекса США, § 109), таким как корпорации, компании с ограниченной ответственностью и деловые партнерства. Законодательные различия объясняются ниже.

Коммерческие организации

Коммерческие организации имеют право на банкротство согласно главе 7.

Предприятия обычно подают заявление о ликвидации в соответствии с главой 7, когда нет возможности достичь прибыльности в результате реорганизации в соответствии с главой 11. Банкротство по главе 7 прекращает деятельность компании и полностью выводит ее из бизнеса. Доверительный управляющий берет на себя контроль над организацией, чтобы гарантировать, что кредиторы получат максимальную выгоду от активов должника.Порядок выплаты кредиторам зависит от их статуса кредиторов должника. Действительно, Верховный суд Соединенных Штатов отметил в деле Czyzewski v. Jevic Holding Corp. , что «кредиторы с более низким приоритетом не могут ничего получить до тех пор, пока кредиторы с более высоким приоритетом не получат полную оплату». Естественно, кредитор/инвестор, который принял наименьший риск, обычно обеспеченный кредитор, получает деньги первым. Обеспеченный кредит – это кредит, обеспеченный залогом. Это означает, что если должник не может погасить кредит, кредитор имеет право взыскать залог или его денежную стоимость вместо погашения кредита.

Поскольку обеспеченные кредиторы знают, что они получат некоторую сумму платежа, если должник объявит о банкротстве, они берут на себя наименьший риск.Необеспеченные кредиторы имеют второе право требования на активы должника, поскольку они берут на себя больший риск, чем обеспеченные кредиторы. Необеспеченный кредитор — это кредитор, который не имеет никакого обеспечительного интереса в активах должника, например, в виде залога. Следовательно, когда должник становится банкротом, необеспеченные кредиторы могут получить только пропорциональное распределение активов должника и сумму, пропорциональную размеру их долга. Кроме того, любое восстановление произойдет только после того, как обеспеченные кредиторы восстановят свои интересы.

Последними в очереди стоят акционеры компании. Они берут на себя наибольший риск в отношении успеха или неудачи компании. Таким образом, их взыскание ограничивается преференциальными требованиями обеспеченных и необеспеченных кредиторов.

Акционеры не могут вернуть какие-либо активы, если обеспеченные и необеспеченные требования кредиторов не будут полностью погашены.В отличие от должника-физического лица, должник, не являющийся физическим лицом, не добивается погашения своих долгов после ликвидации; освобождение от ответственности доступно только для отдельных должников (см. 11 Кодекса США § 727). Это законодательное положение отражает цель Конгресса «предотвратить уклонение предприятий от ответственности путем ликвидации корпораций-должников и возобновления бизнеса без долгов». Другими словами, корпоративный долг, в отличие от индивидуального долга, «выдерживает» ликвидационное производство и «взимается с корпорации, когда она возобновляет свою деятельность». ( NLRB против Better Bldg. Supply Corp. )

Физические лица

Как указано в деле Верховного суда США 1915 года по делу Williams против U.S. Fidelity G. Co. гнетущий долг и позволить [им] начать все сначала, без «прежних» «несчастий».

Соответственно, глава 7 «позволяет физическому лицу, обремененному долгами, начать «с чистого листа»» посредством погашения своего долга путем передачи для распределения неосвобожденного имущества должника. Погашение освобождает отдельного должника от личной ответственности по большинству долгов, предотвращая кредиторам от принятия мер взыскания против должника.Однако не все лица могут претендовать на ликвидацию. Чтобы соответствовать требованиям, человек должен пройти «проверку нуждаемости», установленную в § 707 (b). Проверка нуждаемости приведет к банкротству потребителей-должников в соответствии с главой 13, если они смогут «выплатить часть или все свои долги в соответствии с планом главы 13» за счет своего предполагаемого дохода ( In re Richardson ). Другими словами, Кодекс отдает предпочтение плану погашения на основе дохода (как это предусмотрено в главе 13), когда должник может расплатиться со своими кредиторами за счет будущих доходов. Проверка нуждаемости — это, по сути, механизм проверки, предназначенный для «отсеивания должников по главе 7, которые способны финансировать дело по главе 13».

Например, компания, выпустившая кредитную карту, может возразить против долга за недавние покупки предметов роскоши или ссуды наличными, и суд может решить, что вам все еще необходимо погасить эту часть остатка по кредитной карте.

Например, компания, выпустившая кредитную карту, может возразить против долга за недавние покупки предметов роскоши или ссуды наличными, и суд может решить, что вам все еще необходимо погасить эту часть остатка по кредитной карте. Имейте в виду, что в штатах могут быть разные исключения и ограничения, которые вы можете (или должны) использовать при подаче заявления о банкротстве. Например, освобождение от налога на усадьбу для одного домовладельца, проживающего в Калифорнии, начинается с 75 000 долларов, но не ограничено в некоторых других штатах.

Имейте в виду, что в штатах могут быть разные исключения и ограничения, которые вы можете (или должны) использовать при подаче заявления о банкротстве. Например, освобождение от налога на усадьбу для одного домовладельца, проживающего в Калифорнии, начинается с 75 000 долларов, но не ограничено в некоторых других штатах.

Или, возможно, вы хотите попытаться погасить свои студенческие ссуды в результате банкротства. Это возможно, но сложно и может потребовать длительного судебного разбирательства.

Или, возможно, вы хотите попытаться погасить свои студенческие ссуды в результате банкротства. Это возможно, но сложно и может потребовать длительного судебного разбирательства.  После того, как вы определите, что имеете на это право, процесс будет в основном таким же:

После того, как вы определите, что имеете на это право, процесс будет в основном таким же: Это могут быть недавние банковские выписки, налоговые декларации, зарплатные чеки и деловые документы.

Это могут быть недавние банковские выписки, налоговые декларации, зарплатные чеки и деловые документы.

( In Re Midway Airlines, Inc., 154 BR 248 (ND Ill. 1993)) . Продажа активов должника создает выручку, которая делится между владельцами доли в должнике. Разделение выручки производится в соответствии с иерархией прав истцов.

( In Re Midway Airlines, Inc., 154 BR 248 (ND Ill. 1993)) . Продажа активов должника создает выручку, которая делится между владельцами доли в должнике. Разделение выручки производится в соответствии с иерархией прав истцов. Предприятия обычно подают заявление о ликвидации в соответствии с главой 7, когда нет возможности достичь прибыльности в результате реорганизации в соответствии с главой 11. Банкротство по главе 7 прекращает деятельность компании и полностью выводит ее из бизнеса. Доверительный управляющий берет на себя контроль над организацией, чтобы гарантировать, что кредиторы получат максимальную выгоду от активов должника.

Предприятия обычно подают заявление о ликвидации в соответствии с главой 7, когда нет возможности достичь прибыльности в результате реорганизации в соответствии с главой 11. Банкротство по главе 7 прекращает деятельность компании и полностью выводит ее из бизнеса. Доверительный управляющий берет на себя контроль над организацией, чтобы гарантировать, что кредиторы получат максимальную выгоду от активов должника. Поскольку обеспеченные кредиторы знают, что они получат некоторую сумму платежа, если должник объявит о банкротстве, они берут на себя наименьший риск.

Поскольку обеспеченные кредиторы знают, что они получат некоторую сумму платежа, если должник объявит о банкротстве, они берут на себя наименьший риск. Акционеры не могут вернуть какие-либо активы, если обеспеченные и необеспеченные требования кредиторов не будут полностью погашены.

Акционеры не могут вернуть какие-либо активы, если обеспеченные и необеспеченные требования кредиторов не будут полностью погашены. Соответственно, глава 7 «позволяет физическому лицу, обремененному долгами, начать «с чистого листа»» посредством погашения своего долга путем передачи для распределения неосвобожденного имущества должника. Погашение освобождает отдельного должника от личной ответственности по большинству долгов, предотвращая кредиторам от принятия мер взыскания против должника.

Соответственно, глава 7 «позволяет физическому лицу, обремененному долгами, начать «с чистого листа»» посредством погашения своего долга путем передачи для распределения неосвобожденного имущества должника. Погашение освобождает отдельного должника от личной ответственности по большинству долгов, предотвращая кредиторам от принятия мер взыскания против должника.