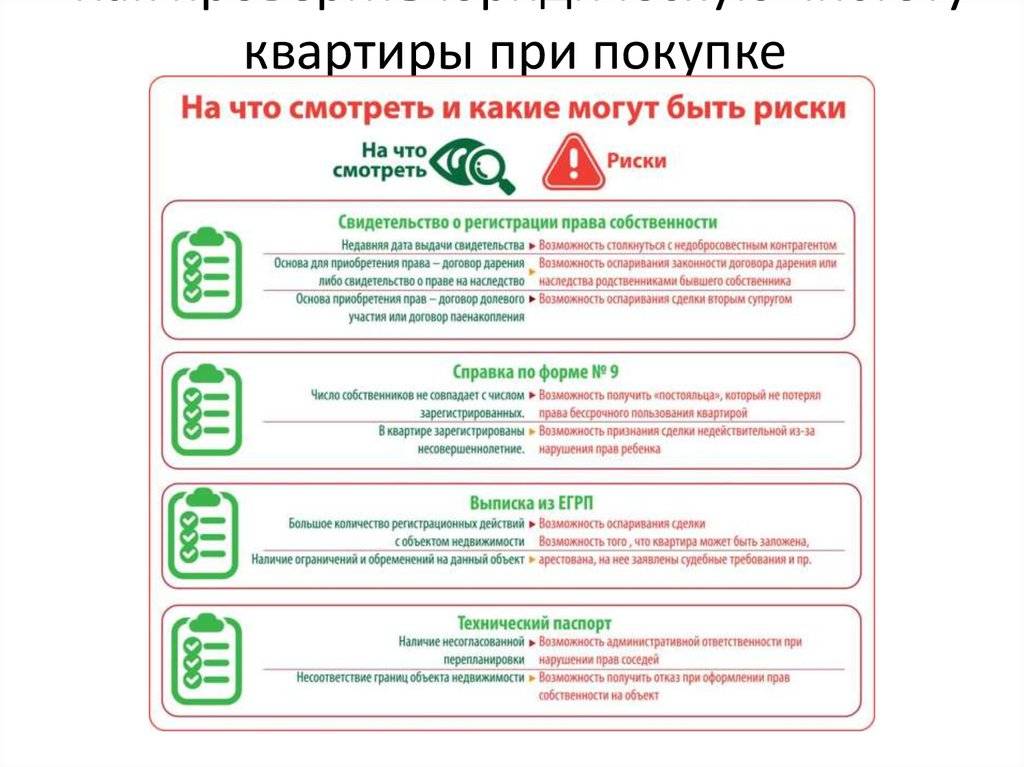

Какие документы нужны для покупки квартиры на вторичном рынке (вторичка)

Приобретение недвижимости – серьёзный и затратный процесс, поэтому важно знать, какие документы нужны для покупки квартиры на вторичном рынке. Ведь именно они могут гарантировать, что продавец действительно имеет права на жилище, а также то, что сделка не доставит проблем. Поэтому нужно требовать определённый перечень документов ещё до заключения договора купли-продажи. Сейчас разберёмся, какие официальные бумаги нужны при сделках с недвижимостью.

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:

+7 495 109-30-87 — Москва и обл.

+7 812 309-07-44 — Санкт-Петербург и обл.

+7 804 333-07-22 — Другие регионы РФ

Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Как выбрать квартиру

Именно выбор подходящего жилья занимает больше всего времени.

Осмотр должен проводиться только днём, когда светло и все недостатки видны. Нужно убедиться в том, что пол, стены и потолок находятся в хорошем состоянии. Также следует проверить состояние коммуникаций. Обратить внимание нужно и на другие важные моменты для конкретного человека. К примеру, на вид из окна, на расположение дома, на соседей и т.д.

Не стоит спешить и покупать первый же попавшийся вариант. Ведь недвижимость приобретается на долгое время, поэтому следует тщательно выбирать, чтобы потом не пришлось жалеть.

Обязательно нужно требовать пакет документов от продавца. Их получение необходимо для того, чтобы убедиться, что конкретный человек действительно имеет права на недвижимость.

Если продавец откладывает на потом показ документов или предлагает одну из официальных бумаг донести после подписания договора, то это должно насторожить. Ведь это может свидетельствовать о том, что он мошенник. Никогда не нужно заключать сделку, если хотя бы одного из документов нет. Лучше отложить подписание договора на потом, если продавцу нужно время для получения справки. Но спешить и соглашаться на предоставление документа через время нельзя.

Какие документы нужны

Вопрос о том, какие документы нужны на покупку вторичной квартиры, действительно важный. Ведь от них зависит исход сделки, а также спокойствие покупателя. Существует обязательный перечень официальных бумаг, которые надо требовать у продавца. Если вы имеете дело не с мошенником, то он их охотно предоставит.

Список документов:

- Паспорт продавца. Он обязательно должен быть, иначе нет смысла заключать сделку с конкретным человеком. Более того, покупатель должен выписать сведения из паспорта. Это нужно для того, чтобы потом в паспортном столе проверить, существует ли такой человек. Ведь сейчас удостоверение личности можно и подделать, и его очень сложно отличить от настоящего. Помимо этого, в паспорте надо обратить внимание на наличие у человека супруги и детей. Ведь они могут претендовать на квартиру или быть владельцами.

- Выписка из ЕГРН. Этот документ позволит ознакомиться с правовой стороной вопроса. Можно будет посмотреть, кто является владельцем. Если их несколько, то все будут там указаны. Также можно посмотреть, есть ли обременения на недвижимость. Ведь с правовыми ограничениями гораздо сложнее продать квартиру, а иногда вообще невозможно.

- Справки из коммунальной и налоговой служб. Они подтвердят отсутствие задолженностей у человека.

- Технический паспорт и план на квартиру. Они нужны для того, чтобы убедиться в подлинности названых характеристик. Можно будет сверить заявленную площадь с настоящей, а также другие важные моменты.

- Свидетельство о государственной регистрации прав на собственность. Это один из самых важных документов. Он подтвердит, что жилище зарегистрировано, а также что человек является его владельцем.

- Выписка из домовой книги. Желательно сразу требовать расширенный вариант. Нужно для того, чтобы посмотреть количество прописанных людей, а также ознакомиться с тем, кто имеет право проживать в доме. Может случиться такое, что один из прописанных сейчас проходит службу в армии или находится на лечении в психиатрической больнице. По возвращении человек будет иметь право жить в доме, даже если сменится владелец. Поэтому следует убедиться, что подобных людей нет среди прописанных.

- Согласие органов опеки и попечительства. Требуется тогда, когда сделка касается детей или недееспособных граждан.

- Документ, на основании которого владелец получил права.

Могут потребоваться и другие официальные бумаги, К примеру, дарственная или документ о вступлении в наследство.

Желательно, чтобы сделку регулировал специалист, который поможет защититься от мошенников. Тогда он сможет сам провести проверку документов при покупке квартиры на подлинности. Это избавит покупателя от лишних трудностей, хотя придётся отдельно отложить деньги за работу специалисту.

Порядок покупки

Сделка купли-продажи проходит по определённой схеме. Это серьёзная процедура, которая требует от людей быть внимательными и осторожными. Сначала покупатель должен решить, может ли он сразу приобрести квартиру или придётся брать ипотеку. Во втором случае придётся обращаться в банк и пытаться получить там кредит на покупку жилья. Если у человека достойная зарплата и хорошая кредитная история, то тогда выше вероятность, что ипотеку одобрят. В том случае, когда есть полная сумма для покупки жилья, тогда можно не переживать о кредите.

В том случае, когда есть полная сумма для покупки жилья, тогда можно не переживать о кредите.

Теперь стоит подобрать квартиру. Если уже есть подходящий вариант, то тогда потребуется договориться с продавцом о сделке. Этим можно заниматься самостоятельно или же привлечь агентство. Тут всё зависит от личного желания, а также от финансовых возможностей конкретного человека.

Необходимо обговорить все важные моменты сделки. И в первую очередь следует обсудить цену. Желательно убедиться в том, что она не сильно отличается от рыночной, то есть, не завышена. Потребуется обговорить сроки заключения договора, передачи прав, выселения и т.д. Также нужно будет выбрать способ передачи денег. Например, можно сделать электронный перевод на счёт продавца. Или же можно заплатить наличными. Для этого лучше всего воспользоваться банковской ячейкой, доступ к которой продавец получит только после передачи прав.

[smartcontrol_youtube_shortcode key=»покупка квартиры на вторичном рынке» cnt=»1″ col=»1″ shls=»true»]

После того, как все важные моменты будут обговорены, понадобится составить договор купли-продажи.

Что должно быть в официальной бумаге:

- Данные на обе стороны (сведения из паспорта, контакты, адреса).

- Точная характеристика квартиры (отличительные признаки, фактический адрес и т.д.).

- Срок заключения сделки и подписания официальной бумаги.

- Цена продажи квартиры, установление запрета на её изменение. Информация о задатке, если он был.

- Обременение недвижимости, если таковое есть.

- Ответственность сторон за нарушение условий договор. Этот пункт не обязателен, но лучше, когда он есть.

- Дополнительные условия. К ним относятся оговорки о форс-мажоре, о количестве экземпляров и т.д.

Чтобы купленный объект недвижимости перешёл к человеку, следует пройти государственную регистрацию по передаче прав. Покупатель должен на себя переоформить жилище, когда отдаст за него деньги.

[smartcontrol_youtube_shortcode key=»Какие документы нужны для покупки квартиры на вторичном рынке» cnt=»1″ col=»1″ shls=»true»]

Если сделка пойдёт не по договорённости, то тогда может требоваться обращение в суд. Одна из сторон, права которой были нарушены, может потребовать возместить ущерб. Также можно добиться расторжения договора купли-продажи, если есть поводы считать его незаконным.

Существуют определённые риски, которые могут затронуть каждого человека. Например, продавец может подать фальшивые документы или указать недостоверную информацию. Или же может оказаться, что на квартиру имеют права третьи лица, к примеру, наследники. Может обнаружиться и такое, что квартира была неправильно оформлена или же приватизация прошла с нарушениями. Всё это может привести к тому, что сделка аннулируется.

Лучше всего обратиться за помощью к специалисту, чтобы покупка недвижимости прошла гладко. Тогда можно будет не переживать о возможных рисках.

Тогда можно будет не переживать о возможных рисках.

Риски при покупке недвижимости: рекомендации юристов

После того, как продавец предложил скидку 5%, чтобы срочно подписать договор и получить деньги, Виталий обратился к нашим юристам. Они провели анализ документов, заказали новую выписку из ЕГРН и выяснили, что 12 дней назад квартира была арестована в качестве обеспечительной меры для выплаты продавцом штрафа. Если бы Виталий заключил сделку на условиях продавца, скорее всего, не увидел бы ни недвижимости, ни денег.

Обременения (ипотека, рента, договор социального найма, арест и др.)

Приобретать недвижимость, взятую в ипотеку, можно, но с целым рядом оговорок. Худший случай — когда продавцы умалчивают о наличии обременений. Например, есть риски двойного обременения, наличия штрафов и пеней помимо основного долга и т.д. Покупка такой недвижимости обернется дополнительными финансовыми тратами.

Квартиру, находящуюся под арестом, приобретать нельзя. Такую сделку не зарегистрируют в Росреестре, и если вы передадите продавцу аванс или полную сумму за недвижимость, вернуть ее будет практически невозможно.

Двойная продажа

Между моментом подписания договора купли-продажи и регистрацией сделки в Росреестре может пройти от нескольких дней до нескольких недель. При этом пока не будет внесена запись о переходе права собственности в ЕГРН, продавец продолжает оставаться собственником недвижимости и может заключить еще несколько договоров.

Недееспособный продавец

Одним из рисков для покупателей недвижимости является подписание договора с недееспособным или ограниченно дееспособным продавцом. Такая сделка должна заключаться опекуном или попечителем, и впоследствии они могут оспорить ее в суде.

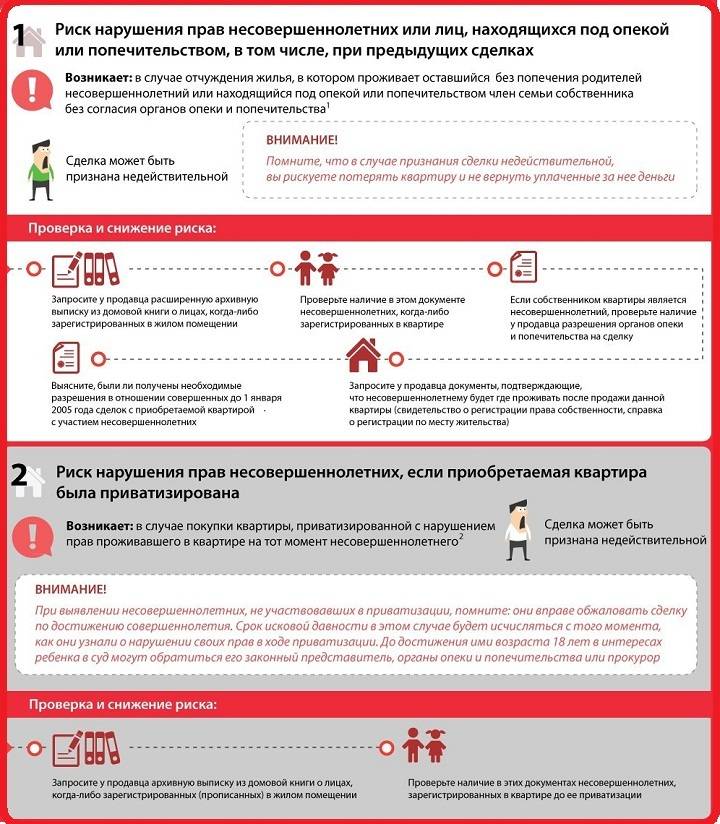

Нарушения в процедуре приватизации

В приватизации должны участвовать все прописанные граждане. Если кто-то из них не давал разрешение на процедуру, то может оспорить сделку с квартирой в суде. Несовершеннолетние граждане, зарегистрированные в квартире, могут обратиться в суд при достижении 18-летнего возраста: прописанные в приватизированной квартире дети не теряют на нее права даже после продажи.

Нарушение прав супруга

Если собственник состоял в браке на момент приобретения жилья, второй супруг тоже имеет право на недвижимость независимо от того, на кого она оформлена. Это верно даже в случае, если брак был расторгнут. Сделка может быть аннулирована через суд.

Нарушение прав детей

Если ребенок зарегистрирован в квартире или имеет долю в ней, для продажи требуется разрешение органов опеки и попечительства. Также права детей будут нарушены, если несовершеннолетний не участвовал в процессе приватизации квартиры, в которой он был прописан. При приобретении недвижимости есть риски, что сделка может быть признана недействительной.

Притязания наследников

Есть серьезные риски при покупке в Москве квартиры, полученной в наследство. Если она передана по завещанию, его могут оспорить в силу недееспособности наследодателя. В случае наследования по закону права на наследство могут в течение трех лет предъявить неучтенные наследники.

Неузаконенная перепланировка

Незарегистрированная перепланировка может обернуться штрафами и требованием вернуть квартиру к состоянию, отраженному в планах БТИ. Это обернется существенными финансовыми потерями.

Это обернется существенными финансовыми потерями.

Потеря аванса

У покупателя есть риски даже до заключения договора купли-продажи квартиры. Продавец может исчезнуть с авансом или настоять на заключении договора, по которому не обязан возвращать деньги в случае срыва сделки.

Недобросовестные риелторы

Слепо доверять риелторам не стоит: у них есть масса способов обмануть покупателя и получить дополнительную комиссию. Например, они могут увеличить стоимость недвижимости, договорившись о скрытой комиссии, или продавать проблемную квартиру с доплатой от продавца.

Обременения (ипотека, рента, договор социального найма, арест и др.)

Информация об обременениях содержится в выписке из ЕГРН. В случае приобретения недвижимого имущества, взятого в ипотеку, необходимо связаться с банком для переоформления договора. Параллельно проверяется наличие пеней и штрафов.

Мы в любом случае рекомендуем производить оплату за жилую недвижимость только после регистрации сделки в Росреестре. Это обезопасит от случаев, когда продавец пытается скрыть обременения от покупателя.

Это обезопасит от случаев, когда продавец пытается скрыть обременения от покупателя.

Двойная продажа

Обезопасить себя можно при помощи правильной схемы проведения сделки купли-продажи — в частности, передачи средств только после регистрации права собственности в Росреестре. Лучший вариант — обратиться за юридическим сопровождением сделки, а не планировать покупку самостоятельно.

Недееспособный продавец

Необходимо запросить у продавца справку из психоневрологического и наркологического диспансера о том, что он не состоит на учете. В случае с пожилыми людьми или инвалидами также нужно запросить справку из органов опеки и убедиться, что над ними не установлено опеки.

Нарушения в процедуре приватизации

Чтобы купить квартиру без проблем, запросите у продавца расширенную архивную выписку из домовой книги. Она содержит информацию обо всех гражданах, которые были прописаны до приватизации. Если кто-то из них (в том числе несовершеннолетние дети) не включен в список владельцев недвижимости, велика вероятность мошеннической схемы.

Нарушение прав супруга

Чтобы избежать данного риска при покупке квартиры или дома на вторичке, проверьте по паспорту, был ли продавец женат на момент заключения сделки. Если да, потребуется письменное согласие супруга, заверенное нотариусом.

Нарушение прав детей

Для сделки купли-продажи нужно разрешение органов опеки и попечительства. Также необходимо убедиться, что ребенку будет, где жить: возьмите у продавца заявление, где он укажет новое место регистрации. Расширенная справка из домовой книги позволит понять, были ли прописаны несовершеннолетние в квартире до приватизации.

Притязания наследников

Если есть возможность, лучше дождаться истечения срока исковой давности (3 года). В противном случае возьмите у продавца заявление об отсутствии других наследников на недвижимость — это увеличит ваши шансы в суде.

Неузаконенная перепланировка

Необходимо запросить у продавца план БТИ и сверить с ним реальное состояние квартиры. Наличие неузаконенной перепланировки — как минимум повод для серьезного снижения цены.

Потеря аванса

Обязательно нужно заключать договор о передаче аванса. В нем указываются все детали сделки, стоимость недвижимости, сумма аванса, штрафные санкции в случае нарушения условий сделки каждой из сторон. Необходимо проверить подлинность документов продавца.

Недобросовестные риелторы

Основная задача риелтора — отстаивать интересы клиента. Если он этого не делает, слишком явно симпатизирует второй стороне сделки, юлит, пытается отвлечь от документов или просит подписать их без проверки, стоит насторожиться и задуматься о консультации с юристом.

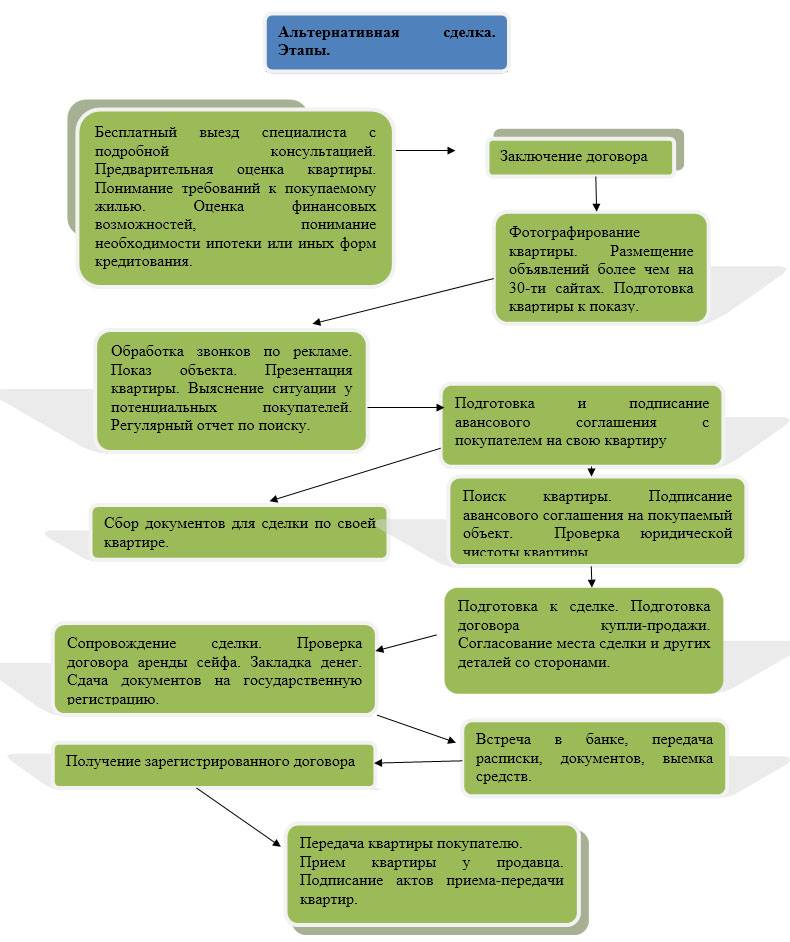

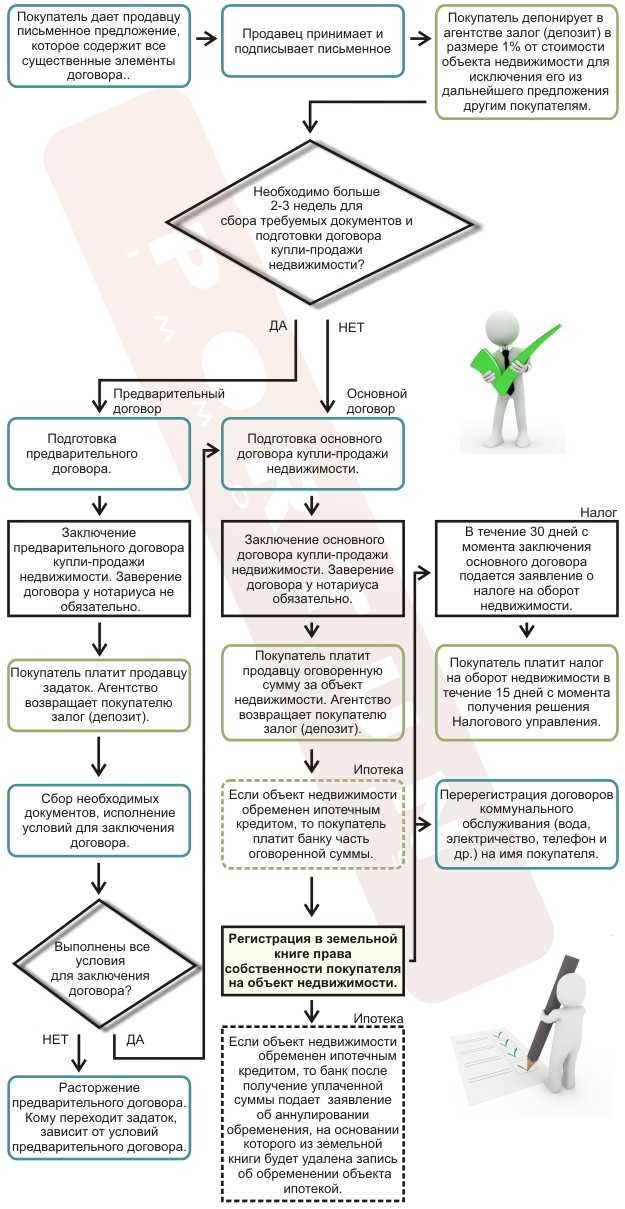

Причины, по которым могут возникнуть проблемы при покупке недвижимости, этим не ограничиваются: есть свои особенности приобретения квартир через переуступку прав требования, при использовании материнского капитала или заключении альтернативных сделок. Лучший способ полностью обезопасить себя от рисков при инвестировании в недвижимость или покупке квартиры для личных нужд — воспользоваться услугами юристов. У них нет личной заинтересованности в сделке (в отличие от риелторов), главная задача — уберечь клиента от любых проблем, связанных с приобретением квартиры.

В нашей практике десятки случаев, когда тщательная проверка объекта специалистами помогала раскрыть мошеннические схемы и уберечь клиентов от потери средств. Хотите быть уверены в сделке и не тратить ни одной лишней минуты на проверку продавца и квартиры? Обращайтесь в «Центр Оформления Сделок», чтобы доверить сопровождение сделки купли-продажи недвижимости юристам, специализирующимся на сфере недвижимости.

Плюсы и минусы покупки недвижимости на вторичном рынке

Капилдев Бхагат, 46 лет, руководитель туристического агентства, планирует купить квартиру в Национальном столичном регионе (NCR). Он сосредоточился на предстоящей скоростной автомагистрали Дварка, где цены находятся в пределах его бюджета. Недавно брокер посоветовал ему подумать о покупке на вторичном рынке или рынке перепродажи, поскольку таким образом он мог получить большую скидку. Не думая об этом варианте раньше, Бхагат хочет взвесить все за и против, прежде чем продолжить.

Преимущества

Главным преимуществом покупки на вторичном рынке является то, что ценник ниже, чем у застройщика. Говорит Нишант Сингхал, директор по стратегии и альянсам Investors Clinic Infratech: «Сейчас хорошее время для покупки квартиры на вторичном рынке. Во многих частях Гургаона ставки перепродажи на 20% ниже, чем у застройщика». На многих микрорынках по всей стране, где продажи замедлились, разрыв между ценами на первичном и вторичном рынке увеличился.

«Инвесторам, купившим несколько квартир несколько лет назад, когда цены росли, трудно их продать. У них также нет возможности удержать их. Теперь они хотят уйти, даже если им придется продавать с большой скидкой», — говорит Прадип Мишра, глава Sainik Estates в Гургаоне. Поскольку инвестор также конкурирует с девелопером за продажу на жестком рынке, его цена должна быть более конкурентоспособной. Однако действовать придется быстро. «Мы ожидаем, что цены на вторичном рынке вырастут на 15-20% в течение следующего года», — говорит Сингхал.

Второе преимущество покупки на вторичном рынке заключается в том, что Вы можете получить квартиру в собственность в течение 6-12 месяцев.

Если покупать у застройщика на ранней стадии строительства, возможно, придется ждать 3-4 года. «Покупая на вторичном рынке, вы можете избежать риска развития — риска того, что проект может быть отложен или вообще не будет завершен», — говорит Мишра. В настоящее время многие покупатели также стремятся вступить во владение досрочно, чтобы избежать одновременной уплаты арендной платы и EMI.

Сегодня вы также не изголодались по выбору на вторичном рынке. Говорит Саджид Мустафа Байг, менеджер по жилищным услугам компании Silverline Realty из Бангалора: «В 2015 году в Бангалоре будет предложено большое количество квартир, так что вариантов предостаточно».

Недостатки и риски

Самым большим недостатком покупки квартиры на вторичном рынке является то, что продавец может потребовать оплату наличными, чтобы избежать уплаты налога на прирост капитала с надбавки — суммы, на которую выросла цена. Чтобы обойти это, продавцы требуют, чтобы покупатель заплатил премию наличными. Помимо того, что это незаконно, спрос на наличные также является сдерживающим фактором для многих.

«Оклад зависит от банковского кредита. Они не могут получить кредит за денежную составляющую», — говорит Байг. Когда вы покупаете у застройщика, он предлагает вам индивидуальный план оплаты, даже если проект был запущен 2-3 года назад. Это позволяет производить поэтапные платежи. На вторичном рынке вам придется оплатить сразу ту часть стоимости, которую первый покупатель уже заплатил застройщику. Если бы проект был запущен на 2-3 года раньше, он бы заплатил 70-80% от общей стоимости.

Вам придется оплатить эту стоимость и премию сразу. «Когда вы покупаете на вторичном рынке, ваш немедленный отток намного больше», — говорит Санджай Шарма, управляющий директор Qubrex, консалтинговой компании по недвижимости из Гургаона. Наконец, вы также можете оказаться в сложной ситуации, если заранее не проверите и не купите проект, который по какой-то причине застрял.

Чеки, которые необходимо выполнить

Прежде чем платить продавцу, получите последнюю выписку по счету от разработчика. В этом документе указывается сумма, уплаченная предыдущим покупателем, и причитающаяся сумма. «Не должно быть просроченных платежей или штрафов за просрочку платежа», — говорит Сингхал.

Чтобы предотвратить отток клиентов, застройщики взимают комиссию за перевод, если покупатель продает квартиру до ее сдачи. В Мумбаи комиссия за перевод составляет 10% и более. В НКР она варьируется в пределах 100-400 за кв. м. Во время сделки выясняйте, кто будет платить эту комиссию. Если вам придется нести это бремя, это сведет на нет ценовое преимущество, которое вы получаете от покупки на вторичном рынке.

При покупке на вторичном рынке вы должны произвести символическую оплату продавцу. Только после этого он показывает вам документы на право собственности. Как только вы получите эти документы, проверьте их у застройщика, чтобы убедиться, что квартира действительно оформлена на имя человека, претендующего на роль владельца.

Бывают случаи, когда квартира уже продана, а покупатель оказывается в ловушке с пакетом поддельных документов.

Затем проверьте, брал ли первоначальный покупатель ипотечный кредит. Если у него есть кредит, узнайте, есть ли у него средства, чтобы погасить его. Если вы тоже собираетесь брать кредит, уточните в своем банке, поможет ли он закрыть кредит первого покупателя. «Процедура, связанная с переводом кредита из его банка в ваш, может быть утомительной», — говорит Шарма. Узнайте, как документы на недвижимость перейдут из банка продавца в ваш.

Наконец, выполните регулярные проверки. Убедитесь, что у застройщика, в проекте которого вы покупаете квартиру, есть право собственности на землю, лицензия на разработку проекта и все остальные согласования. Либо адвокат может сделать эти проверки для вас, либо вы должны участвовать в проекте, в котором по крайней мере четыре или пять банков предоставляют ипотечные кредиты. «Если многие банки выдают кредиты, то все они должны были бы провести комплексную проверку, и все документы, скорее всего, были бы на месте», — говорит Сингхал.

HDFC — HPD

Кооперативы представляют собой особую форму собственности на жилье, которая отличается от собственности в кондоминиуме, собственности на одну семью или аренды. Владельцы кооперативных квартир называются «акционерами», потому что они приобрели акции кооперативной корпорации, владеющей недвижимостью. Кооперативы HDFC зарегистрированы в соответствии с Законом штата Нью-Йорк о коммерческих корпорациях и статьей XI Закона штата Нью-Йорк о финансировании частного жилья (статья XI) и подлежат надзору со стороны HPD. В кооперативах HDFC все акционеры владеют равным количеством акций, независимо от размера их квартиры. Акционеры избирают совет директоров для принятия решений о кооперативе. Как правило, совет директоров кооператива избирается ежегодно.

Совет директоров по закону обязан действовать в интересах HDFC и ее акционеров. Они несут ответственность за обеспечение финансового благополучия кооператива, а также за соблюдение закона и нормативных ограничений, наложенных на имущество, включая ограничения на доход, перепродажу и субаренду.

Кооперативы HDFC отличаются от кооперативов с рыночными ставками тем, что возможность акционера получать прибыль от продажи единицы ограничена, чтобы обеспечить постоянную доступность единицы для будущих покупателей с низким доходом.

Большинство кооперативных квартир HDFC, доступных для продажи, перечислены, как и другие кооперативы в городе, акционерами или советом директоров кооператива через брокеров и веб-сайты по недвижимости. Иногда они рекламируются через некоммерческие организации. Некоторые доступные кооперативы HDFC перечислены на городском портале лотереи доступного жилья NYC Housing Connect.

Покупатели квартир HDFC должны выполнять определенные требования, изложенные в законе, любом документе, подписанном кооперативом с государственным органом, и руководящих документах кооператива. Требования для покупки и владения кооперативом HDFC описаны ниже, но предназначены только для описания общих правил. Акционеры и покупатели должны всегда просматривать документы кооператива HDFC, чтобы подтвердить ограничения, применимые к имуществу, и, возможно, захотят проконсультироваться с юристом.

Цены продажи должны быть доступными для семьи, которая соответствует ограничениям по доходам в конкретном здании. Цены должны быть достаточно низкими, чтобы покупающие домохозяйства, как правило, не тратили более одной трети (33%) своего дохода на расходы на жилье, которые включают платежи по ипотеке, платежи за обслуживание и коммунальные услуги. Кооперативы с нормативными соглашениями могут иметь ограничения на продажные цены.

Все кооперативы HDFC зарегистрированы в соответствии со Статьей XI и должны соответствовать ее требованиям. Статья XI требует, чтобы кооперативы HDFC предоставляли жилье лицам и семьям с низким доходом. В соответствии с Законом штата Нью-Йорк о финансировании частного жилья к малообеспеченным относятся лица и семьи, чей доход домохозяйства не превышает 165% среднего дохода по региону (AMI). Тем не менее, зачастую кооперативы HDFC подпадают под более строгие требования к доходу в их Акте, Свидетельстве о регистрации, Уставе, Плане предложения и Регулирующем соглашении (если применимо). Каждый HDFC должен соответствовать самым строгим действующим требованиям.

Для получения информации о том, как определить доход семьи и соответствующий AMI, обратитесь к Справочнику по маркетингу HPD.

Где найти руководящие документы HDFC

Совет директоров HDFC или управляющая компания должны иметь все руководящие документы. Городская автоматизированная информационная система городского реестра (ACRIS) содержит акты, нормативные соглашения, соглашения об обеспечении и ипотечные кредиты.

Максимальный доход, определяемый уровнем AMI

Некоторые кооперативы HDFC имеют руководящие документы или нормативные соглашения, определяющие максимальный доход домохозяйства в соответствии с AMI.

Средний доход для всех городов страны ежегодно определяется Министерством жилищного строительства и городского развития США (HUD). AMI за 2021 год для региона Нью-Йорка приведен ниже. Узнайте больше об АМИ.

| 25 080 долларов США | 33 440 долл. США | 41 800 долларов США | 50 160 долларов США | $58 520 | 66 880 $ | 75 240 долларов США | 83 600 долларов США | $91 960 | 100 320 долларов США | 108 680 долларов США | 137 940 долларов США |

| 28 650 долларов США | 38 200 долларов США | 47 750 долларов США | 57 300 долларов США | 66 850 долларов США | 76 400 долларов США | 85 950 долларов США | 95 500 долларов США | 105 050 долларов США | 114 600 долларов США | 124 150 долларов США | 157 575 долларов США |

| 32 220 долларов США | 42 960 долларов США | 53 700 долларов США | 64 440 долларов США | $75 180 | $85 920 | 96 600 долларов США | 107 400 долларов США | 118 140 долларов США | 128 880 долларов США | 139 620 долларов США | 177 210 долларов США |

| 35 790 долларов США | 47 720 долларов США | $59 650 | 71 580 долларов США | $83 510 | 95 440 долларов США | 107 370 долларов США | 119 300 долларов США | 131 230 долларов США | 143 160 долларов США | $155,090 | 196 845 долларов США |

| 38 670 долларов США | $51 560 | 64 450 долларов США | 77 340 долларов США | 90 230 долларов США | 103 120 долларов США | $116 010 | 128 900 долларов США | 141 790 долларов США | 154 680 долларов США | 167 570 долларов США | 212 685 долларов |

| 41 520 долларов США | $55 360 | 69 200 долларов США | $83 040 | $96 880 | 110 720 долларов США | 124 560 долларов США | 138 400 долл. США | 152 240 долларов США | 166 080 долларов США | 179 920 долларов США | 228 360 долларов США |

| 44 400 долларов США | 59 200 долларов США | 74 000 долларов | 88 800 долларов США | 103 600 долларов США | 118 400 долларов США | 133 200 долларов США | 148 000 долларов США | 162 800 долларов США | 177 600 долларов США | 192 400 долларов США | 244 200 долларов США |

| 47 250 долларов США | 63 000 долларов США | 78 750 долларов США | 94 500 долларов США | 110 250 долларов США | 126 000 долларов США | 141 750 долларов США | 157 500 долларов США | 173 250 долларов США | 189 000 долларов США | 204 750 долларов США | 259 875 долларов США |

Максимальный доход определяется по формуле (NYS PHFL Раздел 576)

Некоторые кооперативы HDFC могут регулироваться руководящими документами или соглашениями, такими как Акт, который вместо указания уровня AMI ссылается на формулу в Разделе 576 Закон о финансировании частного жилья для определения максимального дохода для новых акционеров. Эта формула требует, чтобы квартиры были доступны для новых акционеров (т.е. покупателей), которые зарабатывают не более чем в 6 (для семьи из 1-2 человек) или в 7 (для семьи из 3+ человек) годовой платы за обслуживание плюс коммунальные расходы (пожалуйста, используйте числа, расположенные в разделе Коммунальные платежи, для сумм коммунальных услуг, соответствующих размеру единицы) плюс шесть процентов (6%) от первоначальных инвестиций текущего акционера (т. е. продавца).

Ниже описаны шаги для расчета максимального дохода семьи в кооперативе HDFC с учетом ограничений Раздела 576.

Пример 1: Квартира с 1 спальней продается семье из 2 человек

Вот пример использования формулы Раздела 576 для определения максимального дохода нового покупателя на основе следующих данных:

- Размер квартиры: 1 спальня квартира

- Ежемесячное обслуживание: $700

- Годовое техническое обслуживание: 8 400 долл. США (700 долл. США x 12 месяцев)

- Годовые коммунальные услуги: 1164 доллара (97 долларов в месяц x 12)

- Покупная цена продавца («первоначальная инвестиция»): 260 000 долл. США

- 6% от первоначальных инвестиций: 15 600 долларов США (6% от 260 000 долларов США)

- Размер домохозяйства покупателя: 2

- Множитель в зависимости от размера домохозяйства (требуется в соответствии с Законом): 6x

Для сравнения, средний уровень дохода по региону в 2020 году для семьи из 2 человек, зарабатывающей 72 984 доллара США, составляет 80% AMI.

Пример 2: Квартира с 3 спальнями продается семье из 4 человек

Вот пример использования формулы Раздела 576 для определения максимального дохода нового покупателя на основе следующих данных:

- Размер квартиры: 3-комнатная квартира

- Ежемесячное обслуживание: $900

- Годовое техническое обслуживание: 10 800 долл. США (900 долл. США x 12 месяцев)

- Годовые коммунальные услуги: 1752 доллара (146 долларов в месяц x 12)

- Покупная цена продавца («первоначальная инвестиция»): 240 000 долл. США

- 6% от первоначальных инвестиций: 14 400 долларов США (6% от 240 000 долларов США)

- Размер домохозяйства покупателя: 4

- Множитель в зависимости от размера домохозяйства (требуется в соответствии с Законом): 7x

Для сравнения, средний уровень дохода по региону в 2020 году для семьи из 2 человек, зарабатывающей 102 264 доллара США, составляет 90% AMI.

Кооперативы HDFC должны всегда ссылаться на свои руководящие документы, такие как Свидетельство о регистрации, Устав и План предложения, а также любой Акт, Регулирующее соглашение или аналогичный документ при определении ограничений дохода. Каждый HDFC должен соответствовать самым строгим действующим требованиям.

По вопросам, касающимся требований к доходу, обращайтесь по адресу [email protected].

Почти все кооперативы HDFC имеют Свидетельства о регистрации, которые требуют владения владельцем, а в статье XI говорится, что такие корпорации должны управляться в интересах акционеров-резидентов.

Почти все кооперативы HDFC ограничивают субаренду. В целом, краткосрочная субаренда с разрешения Совета директоров приемлема, если акционер намеревается вернуться в квартиру, но долгосрочная субаренда не допускается. Все субарендаторы должны соответствовать требованиям к доходу кооператива HDFC.

Акционер должен проверить руководящие документы HDFC и любые соглашения, обязывающие HDFC, чтобы определить эти ограничения. HDFC всегда должен соответствовать требованиям статьи XI Закона о финансировании частного жилья.

Продажа квартир во многих кооперативах HDFC облагается дополнительным налогом. Это означает, что когда акционер продает свою квартиру, прибыль от продажи делится между продающим акционером и HDFC. Акционер должен проверить руководящие документы HDFC (включая Устав и Свидетельство о регистрации), любые соглашения, связывающие HDFC, договор аренды собственности от кооператива и сертификат на акции, чтобы определить сумму применимого оборотного налога.

Флип-налог очень важен для успешной работы кооператива HDFC. Кооператив HDFC реинвестирует собранные налоги на капитальный ремонт и другие нужды здания. Использование обратных налогов для оплаты капитального ремонта и резервов также означает, что, возможно, не потребуется увеличивать техническое обслуживание в такой же степени или так быстро, чтобы оплачивать такой ремонт и резервы.

Ниже приведены два примера расчета оборотных налогов:

Пример 1 — HDFC с оборотным налогом 70/30: где 70% идет продающему акционеру, а 30% — HDFC

В этом примере оборотный налог одинаков для всех продаж в HDFC. Количество лет, в течение которых пай находится в собственности акционера, не влияет на разбивку оборотного налога.

Акционер первоначально приобрел пай за 60 000 долларов

Акционер в настоящее время продает пай покупателю, имеющему право на доход, за 100 000 долларов

Общая прибыль от продажи: 100 000 долларов — 60 000 долларов = 40 000 долларов

Доля акционера в прибыли составляет 70% от 40 000 долларов = 28 000 долларов

Доля HDFC прибыли составляет 30 % от 40 000 долл. США = 12 000 долл. США

Пример 2: HDFC с оборотным налогом 90/10: где 90% идет продающему акционеру, а 10% — HDFC

В этом примере оборотный налог одинаков для всех продаж в HDFC. Количество лет, в течение которых пай находится в собственности акционера, не влияет на разбивку оборотного налога.

Акционер первоначально приобрел пай за 180 000 долларов

Акционер теперь продает пай покупателю, имеющему право на доход, за 200 000 долларов

Общая прибыль от продажи: 200 000 долларов — 180 000 долларов = 20 000 долларов

Доля акционера в прибыли составляет 90% от 20 000 долларов США = 18 000 долларов США.

Доля прибыли HDFC составляет 10 % от 20 000 долларов США = 2 000 долларов США. Сроки ежегодной подачи варьируются и могут быть найдены в тексте Регулирующего соглашения. HDFCs должны ссылаться на свои нормативные соглашения для определения срока и списка документов, которые необходимо представлять каждый год.

Просмотрите полный список документов, которые может запросить HPD.

Ресурсы

Программы субсидирования

Существующие или потенциальные акционеры могут иметь право на получение помощи через городские или государственные программы, перечисленные ниже:

- Программа помощи с первоначальным взносом HomeFirst

- Освобождение от повышения арендной платы для пожилых людей (SCRIE)

- Освобождение от повышения арендной платы по инвалидности (DRIE)

- Освобождение домовладельцев пожилого возраста (SCHE)

- Программа налоговых льгот для школ штата Нью-Йорк (STAR / Basic STAR)

- Расширенная программа налоговых льгот для школ штата Нью-Йорк (E-STAR)

Техническая помощь и услуги по мониторингу для кооперативов

Жилищные службы района Нью-Йорка (NHS) предоставляют бесплатное обучение и техническую помощь HDFC по всему городу.

Совет по содействию развитию приусадебных участков (UHAB) ежемесячно предлагает бесплатные тренинги по различным темам для советов директоров и акционеров кооперативов HDFC. Просмотр ежемесячного календаря UHAB.

Список утвержденных мониторов для кооперативов HDFC.

Обслуживание ипотечных кредитов и/или запросы на освобождение от соглашений

Информационный лист для кооперативов, желающих освободить свои соглашения об обеспечении 60/40.

Кооперативы, которые хотят получить ипотечное удовлетворение или субординацию, должны заполнить следующую форму и представить все перечисленные приложения в Отдел управления активами.

Другие юридические ограничения для кооперативов HDFC

В 2015 году Генеральный прокурор штата Нью-Йорк опубликовал руководящий документ, в котором изложены юридические ограничения на преобразование HDFC в проект с рыночной ставкой:

- Памятка Генеральной прокуратуры о продаже HDFC

Программы финансирования HPD для HDFC

HPD управляет несколькими программами финансирования для обеспечения физической и финансовой устойчивости и доступности зданий, занимаемых владельцами.