Правила 354 (постановление Правительства 354 от 06.05.2011 г.) — краткое руководство по пользованию, часть 1

Нормативных правовых актов, которые регламентируют сферу управления МКД, огромное количество. К сожалению, потребители ЖКУ, а зачастую и представители ТСЖ/ЖСК, знаю пару законов и в своих знаниях могут быть ограничены. Поэтому я решил разобрать самые важные и часто применяемые нормативные правовые акты в сфере управления МКД.

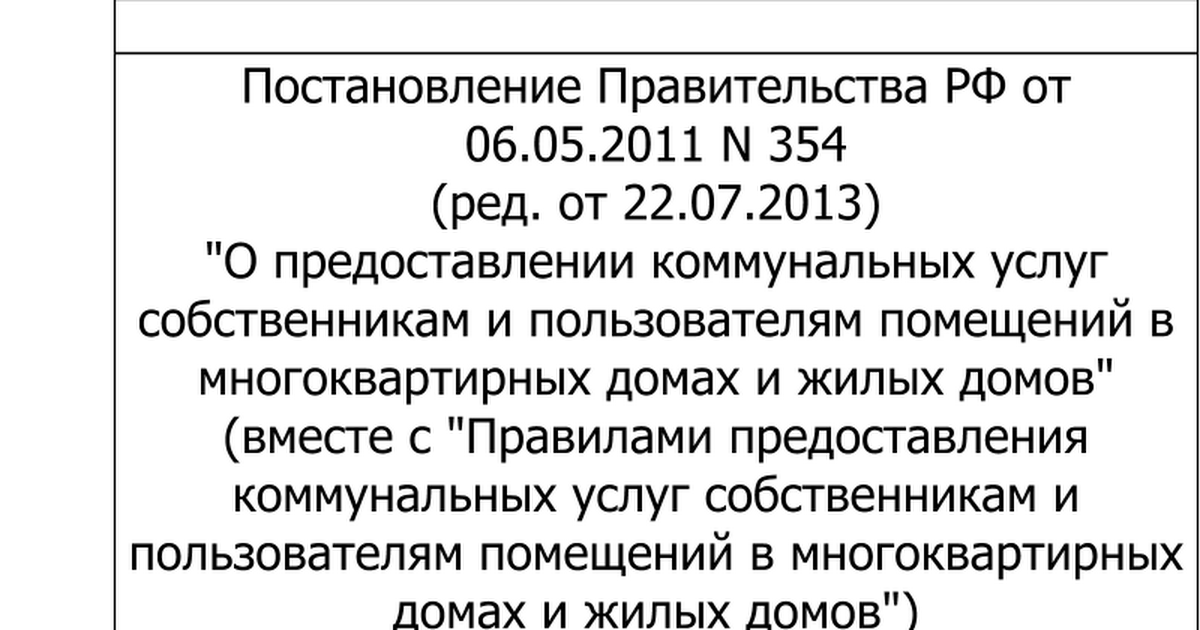

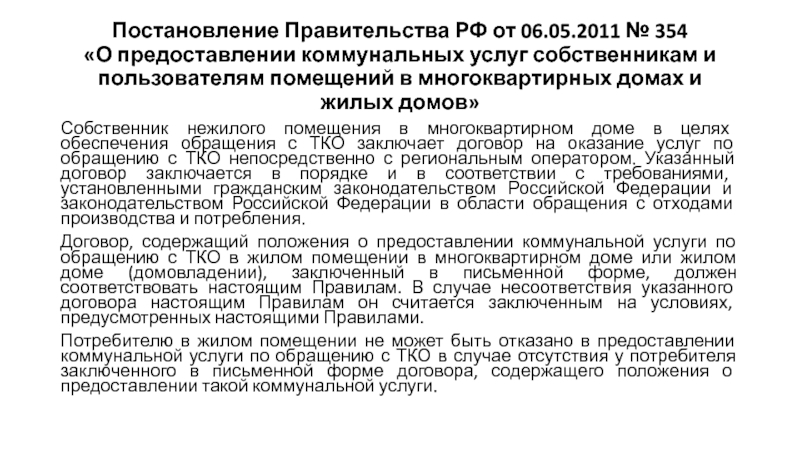

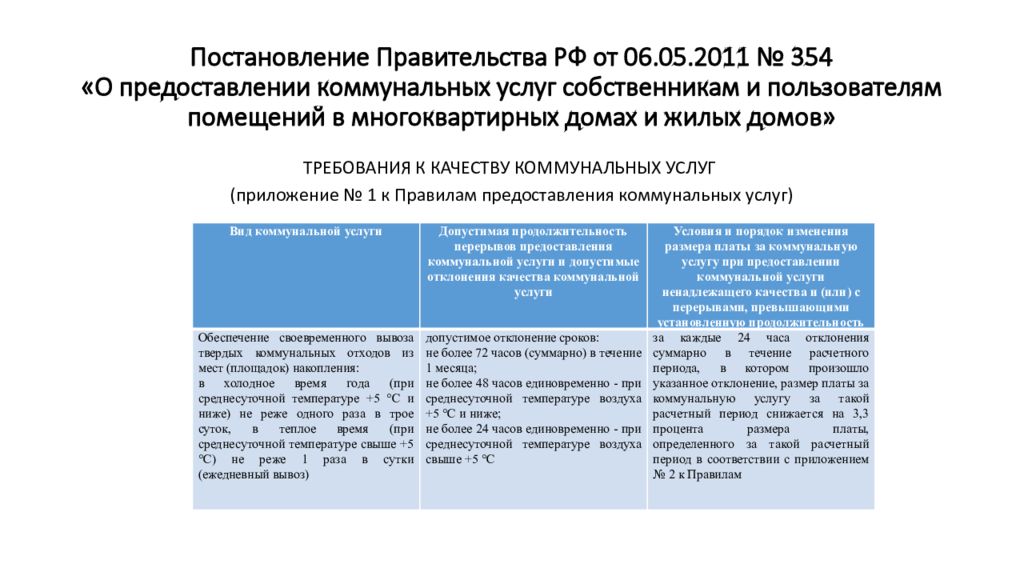

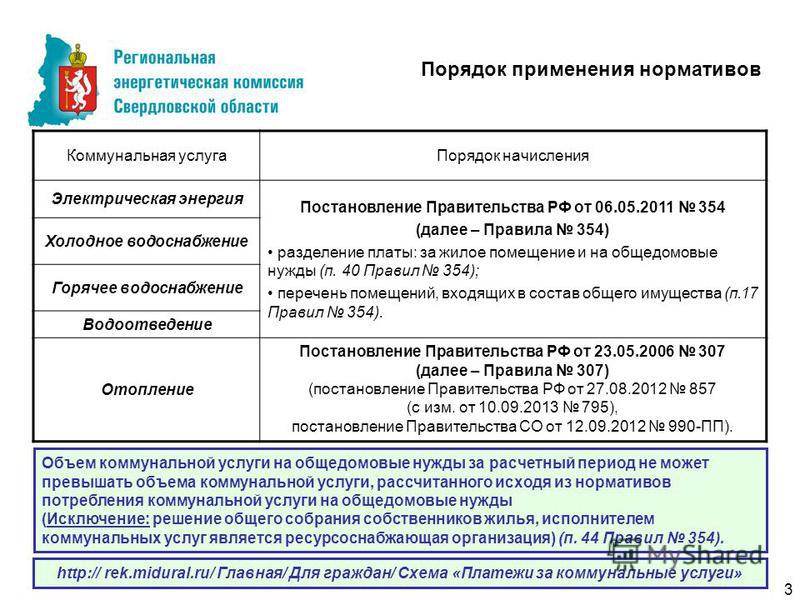

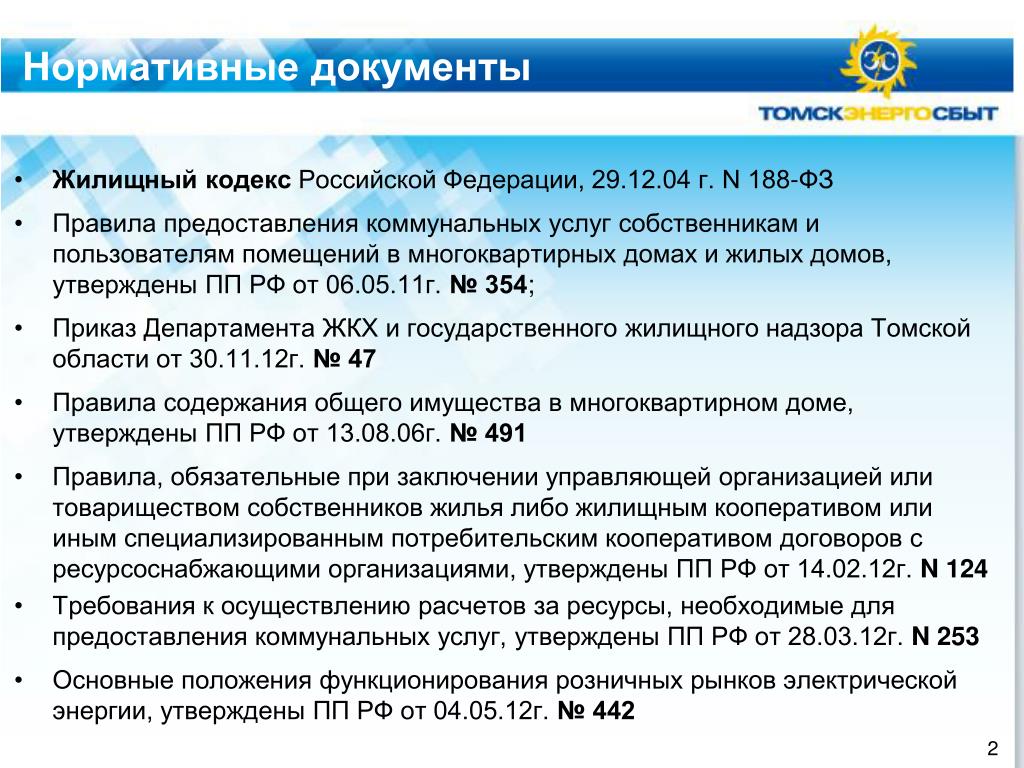

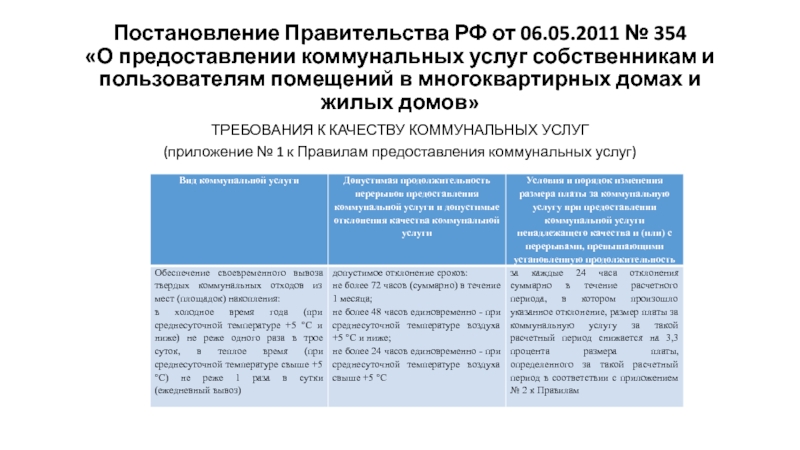

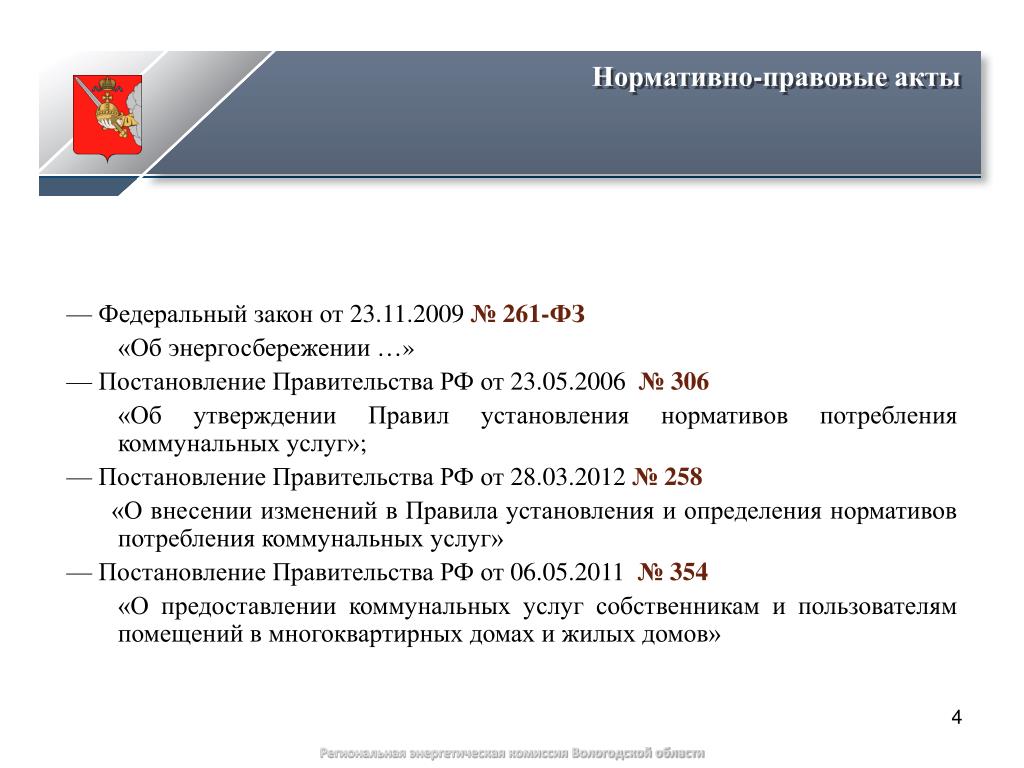

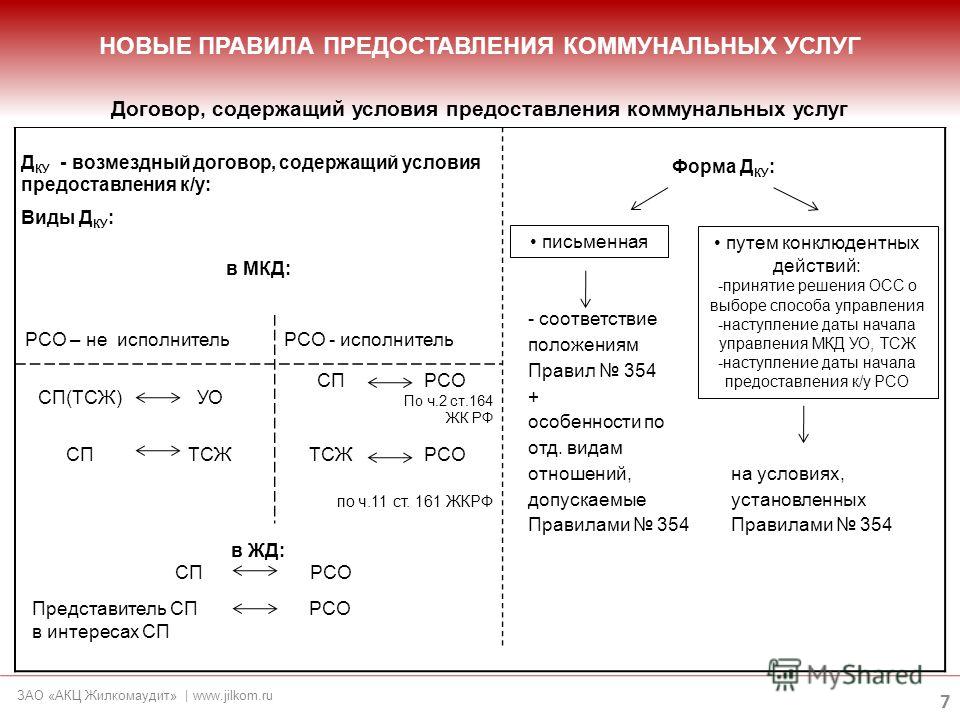

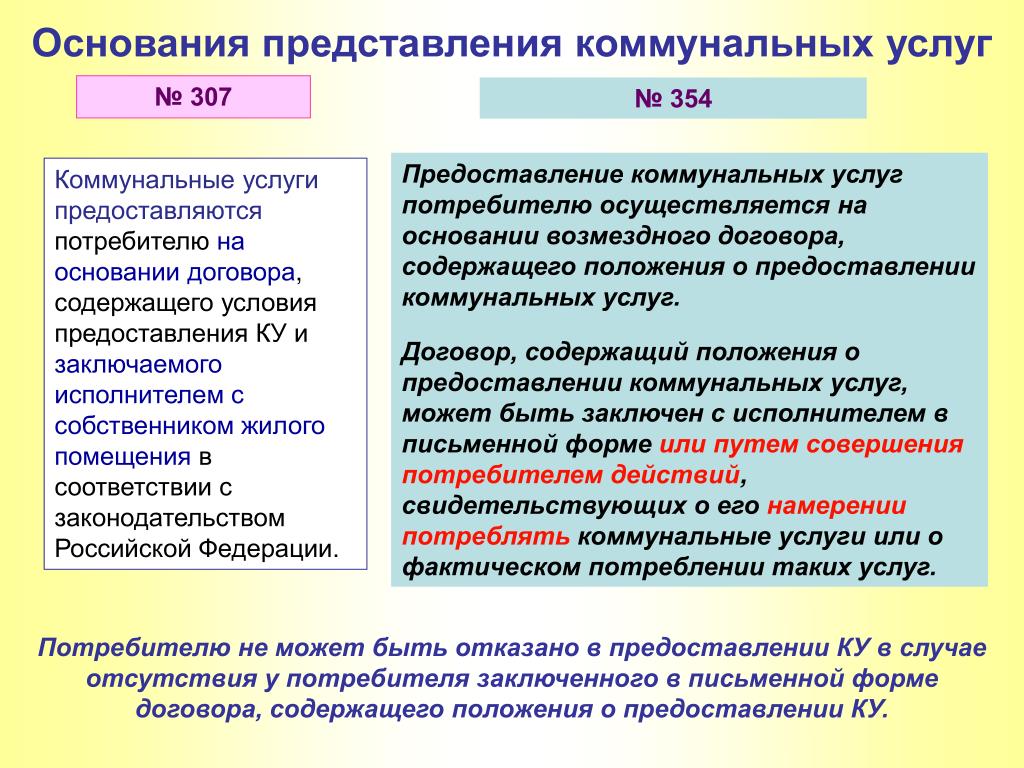

Постановлением Правительства РФ от 06.05.2011 № 354 утверждены Правила предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов. Сокращенное название данный документ получил — Правила 354 или Правила предоставления коммунальных услуг. Правила 354 пришли на замену Правилам предоставления коммунальных услуг гражданам, утвержденными Постановлением Правительства № 307 от 25 мая 2006 года.

Из названия Правил 354 уже понятно, что оно применимо к ситуациям, когда идет речь о коммунальных услугах в многоквартирных и индивидуальных домах.

Договор на предоставление коммунальных услуг: какие коммунальные услуги существуют, форма договора, качество услуг, существенные условия

П. 3 -30 Правил 354 подробно регламентирует базовые вопросы предоставления коммунальных услуг:

- кто имеет право на предоставление коммунальных услуг и с какого периода (пп. а п. 3 Правил 354). Например, собственник и совместно с ним проживающие лица с момента возникновения у собственника права собственности и т.д.

- закреплен общий принцип на круглосуточное предоставление коммунальных услуг (пп. в п. 3 Правил 354)

- перечислены все коммунальные услуги которые могут могут быть оказаны, но с учетом степени благоустройства дома (п. 4 Правил 354). Правила 354 выделяют 7 коммунальных услуг — холодное водоснабжение, горячее водоснабжение, водоотведение, электроснабжение, газоснабжение, отопление, обращение с твердыми коммунальными отходами

- установлен возможность заключения договора на предоставление коммунальных услуг без составления письменной формы договора, то есть путем совершения действий, из которых явствует намерение потребителя получать услугу ( передача показания счетчиков, оплата услуг, подача заявки на ввод счетчика в эксплуатацию и т.

п.) — п. 6, 7 Правил 354

п.) — п. 6, 7 Правил 354 - обязательные условия договора на предоставление услуг перечислены в п. 19 Правил 354, а если у потребителя отсутствует счетчик, то к этому списку прибавляются условий из п. 20 Правил 354.

- если договор по коммунальным услугам заключаем непосредственно с ресурсоснабжающими организациями, то такой договор заключаются на неопределенный срок по форме типового договора — п. 21 Правил 354 и форма типового договора в приложении 1(1) к Правилам 354

- установлена обязанность управляющих организация и ТСЖ направлять в адрес собственников договоры, содержащие условия о коммунальных услуг, то есть устанавливает обязанность инициировать заключения договора с собственниками (п. 22 Правил 354).

п.) — п. 6, 7 Правил 354

п.) — п. 6, 7 Правил 354Права и обязанности потребителей и исполнителей коммунальных услуг (РСО, УО, ТСЖ)

Обязанности исполнителей коммунальных услуг закреплены в п. 31 Правил 354, среди которых снятие показаний ОДПУ, проведение проверок счетчиков не реже 1 раза в 6 месяцев и т. д.

д.

Права исполнителей коммунальных услуг содержатся в п. 32 Правил 354 — требовать доступ к жилое помещение для осмотра общего имущества, устанавливать на счетчик антимагнитные пломбы, приостанавливать и ограничивать коммунальные услуги и т.д.

Права потребителей содержатся в п. 33 Правил 354 — получать коммунальные услуги в объеме и в качестве, требовать от представителей исполнителей документы, подтверждающие их полномочия на доступ в жилое помещение, снимать и передавать показания и т.д.

Обязанности потребителей указаны в п. 34 Правил 354 — в случае аварий сообщать об этом в аварийную службу, сохранять на счетчиках пломбы и т.д.

Порядок расчета и внесения коммунальных услуг

П. 36- 79 посвящены таким вопросам и содержат многие положения по расчету (формулам) коммунальных услуг. Но в большей части эти положения отсылают к формулам в приложение 2.

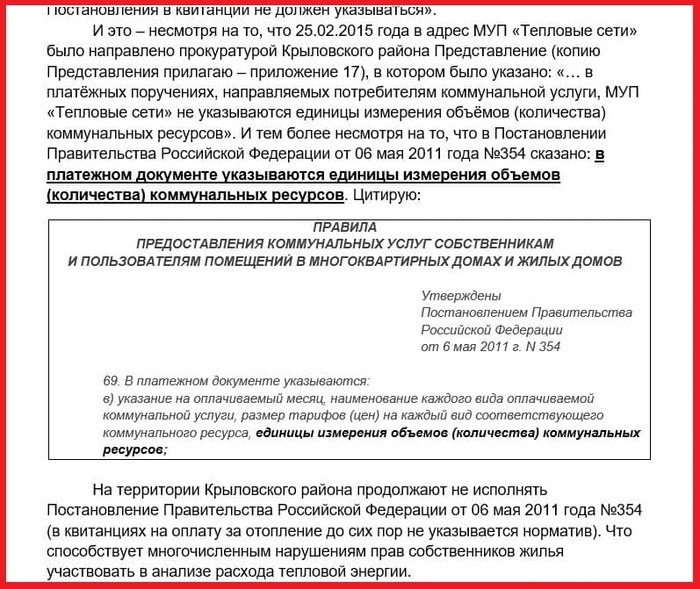

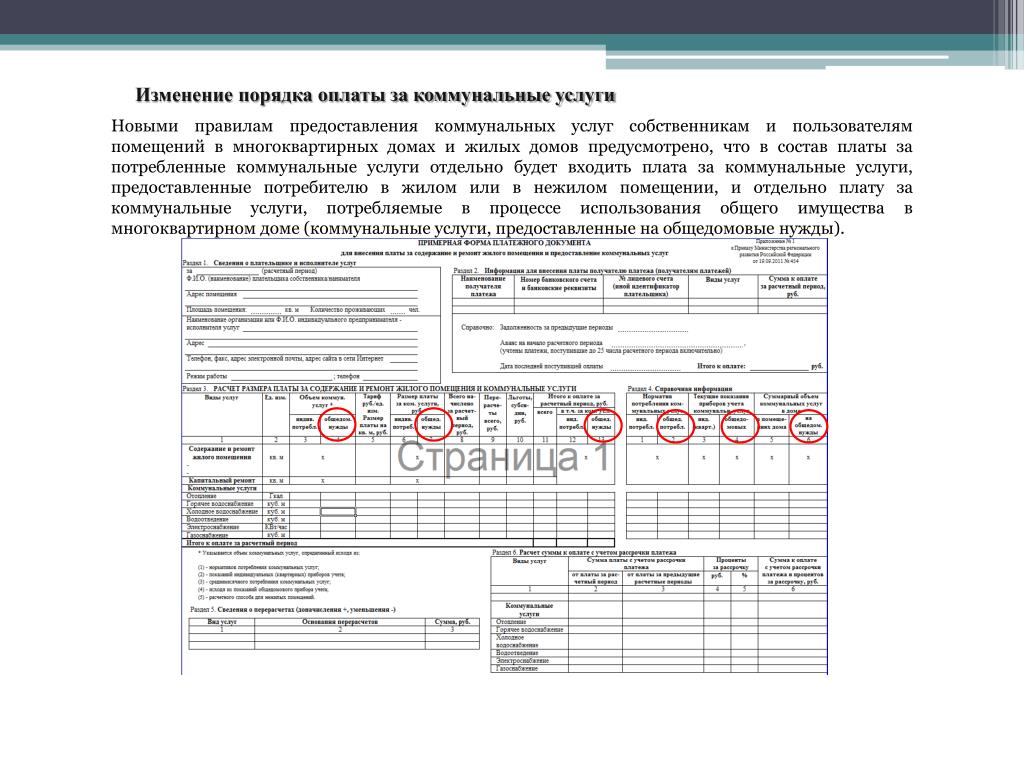

Обязательные реквизиты платежных документов содержатся в п. 69 Правил 354, а запрет на размещение рекламы в платежных документах указан в п. 69(1) Правил 354.

69(1) Правил 354.

Кстати, именно в пп. к(1) п. 69 содержится требование по наличию штрихкодов. Подробнее в статье — Куда идут деньги за ЖКХ? Миф о расшифровке штрихкодов на платежках ЖКХ. Также следует отметить, что среди реквизитов платежных документов нет таких как печать и подпись бухгалтера управляющей организации, подробнее в этом в статье.

Возможные варианты способов оплаты коммунальных услуг содержатся в п. 65 Правил 354 (безналичный, наличный расчет и т.д.)

Вопросы установки и эксплуатации счетчиков

Оснащение индивидуальными приборами учета — обязанность собственников, а ввод в эксплуатацию таких приборов учета осуществляется по заявке собственника (п.81 Правил 354). О том, кто должен следить за сроками поверки счетчиков читайте в статье.

Что подлежит проверке в ходе ввода прибора учета в эксплуатацию указано в п. 81(4), а реквизиты акта ввода в эксплуатацию и процедура составления актов в п. 81(6)- 81(8) Правил 354.

81(6)- 81(8) Правил 354.

О несанкционированном вмешательстве в работу счетчика указано в п. 81(11) Правил 354.

Каким образом производится расчет платы за коммунальную услугу при непредоставлении потребителем показаний индивидуального прибора учета?

В соответствии с п.1 ст. 157 Жилищного кодекса Российской Федерации размер платы за коммунальные услуги рассчитывается исходя из объема потребляемых коммунальных услуг, определяемого по показаниям приборов учета, а при их отсутствии исходя из нормативов потребления коммунальных услуг, утверждаемых органами государственной власти субъектов Российской Федерации в порядке, установленном Правительством Российской Федерации.

Согласно п. 42 Правил предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов, утвержденных постановлением Правительства Российской Федерации от 06. 05.2011 № 354 (далее — Правила № 354) размер платы за коммунальную услугу, предоставленную потребителю в жилом помещении, оборудованном индивидуальным или общим (квартирным) прибором учета, за исключением платы за коммунальную услугу по отоплению, определяется исходя из показаний такого прибора учета за расчетный период.

05.2011 № 354 (далее — Правила № 354) размер платы за коммунальную услугу, предоставленную потребителю в жилом помещении, оборудованном индивидуальным или общим (квартирным) прибором учета, за исключением платы за коммунальную услугу по отоплению, определяется исходя из показаний такого прибора учета за расчетный период.

Из пп. «к (1)» п. 33 Правил № 354 следует, что при наличии индивидуального, общего (квартирного) или комнатного прибора учета потребитель имеет право ежемесячно снимать его показания и передавать полученные показания исполнителю или уполномоченному им лицу не позднее даты, установленной договором, содержащим положения о предоставлении коммунальных услуг.

Между тем пп. «ж» п. 31 Правил № 354 перед исполнителем установлена обязанность принимать от потребителей показания индивидуальных, общих (квартирных), комнатных приборов учета, в том числе способами, допускающими возможность удаленной передачи сведений о показаниях приборов учета (телефон, сеть Интернет и др. ) и использовать их при расчете размера платы за коммунальные услуги за тот расчетный период, за который были сняты показания, а также проводить проверки состояния указанных приборов учета и достоверности предоставленных потребителями сведений об их показаниях.

) и использовать их при расчете размера платы за коммунальные услуги за тот расчетный период, за который были сняты показания, а также проводить проверки состояния указанных приборов учета и достоверности предоставленных потребителями сведений об их показаниях.

При этом осуществлять проверку достоверности передаваемых потребителем исполнителю сведений о показаниях индивидуальных, общих (квартирных) и комнатных приборов учета, исполнитель имеет право не чаще 1 раза в 3 месяца (пп.1 п. 32 Правил

№ 354).

Необходимо отметить, что в соответствии с пп. «з» п. 31 Правил № 354 в обязанности исполнителя также входит уведомлять потребителей не реже 1 раза в квартал путем указания в платежных документах о сроках и порядке снятия потребителем показаний индивидуальных, общих (квартирных), комнатных приборов учета и передачи сведений о показаниях исполнителю или уполномоченному им лицу.

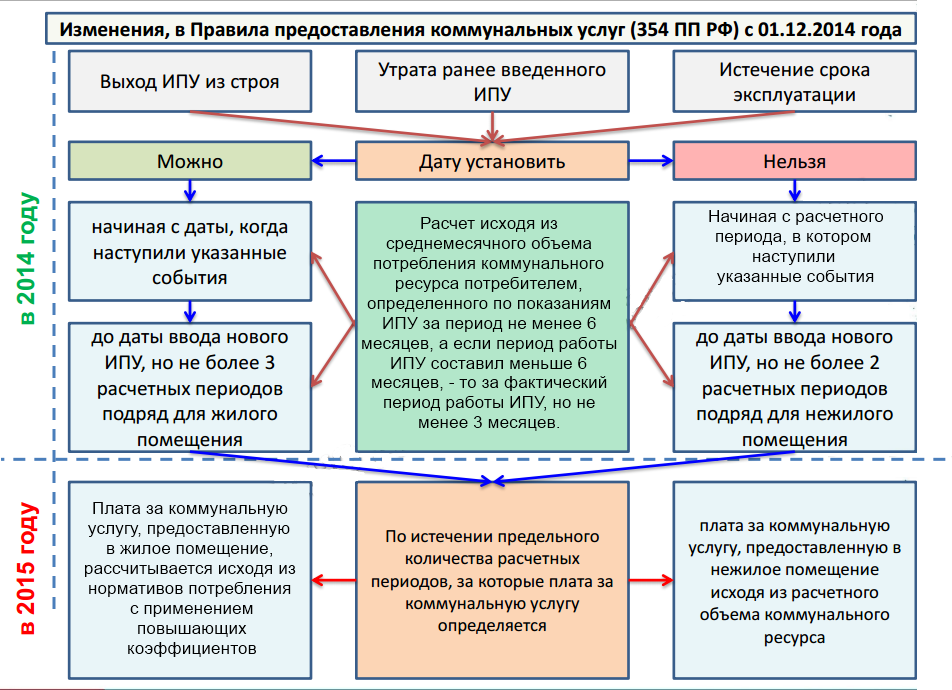

При непредоставлении потребителем показаний индивидуального, общего (квартирного), комнатного прибора учета за расчетный период в сроки, установленные Правилами № 354, или договором, содержащим положения о предоставлении коммунальных услуг, или решением общего собрания собственников помещений в многоквартирном доме, то в соответствии с пп «б» п.

Расчет по среднемесячному объему потребления коммунального ресурса потребителем производится начиная с расчетного периода, за который потребителем не представлены показания прибора учета, до расчетного периода (включительно), за который потребитель представил исполнителю показания прибора учета, но не более

3 расчетных периодов подряд.

Если по истечении указанных 3 расчетных периодов потребителем не предоставлены сведения о показаниях индивидуального прибора учета, то в соответствии с пунктом 60 Правил № 354 размер платы за коммунальную услугу рассчитывается исходя из норматива потребления коммунальной услуги.

354 постановление правительства РФ с последними изменениями

Порядок предоставления коммунальных услуг регулируется различными правовыми актами, в том числе и постановлениями правительства. Одно из них – Постановление №354, в котором разъясняются существенные положения по поводу предоставления газа, воды, отопления, а так же процесс и правила перерасчета в установленных законом случаях.

О чем документ

Законом регулируют отдельные вопросы предоставления гражданам тех или иных услуг. Раздел восемь регулирует порядок перерасчета показаний воды по счетчикам. Сюда входит как горячее, так и холодное водоснабжение.

При этом, перерасчет происходит только тогда, когда жилое помещение не оборудовано приборами общего или индивидуального учета (счетчиками).

Плата за общедомовые нужды, при этом, не перерасчитывается. Считают по тарифам и нормативам, предусмотренным в соответствующем регионе.

Плата за общедомовые нужды, при этом, не перерасчитывается. Считают по тарифам и нормативам, предусмотренным в соответствующем регионе.В этом акте отмечаются так же сроки, отведенные на перерасчет. Многие задаются вопросом, можно ли провести перерасчет, если передали показания счетчика воды спустя более, чем 3 или 6 месяцев. В этой ситуации перерасчет произвести нельзя.

Связано это с тем, что заявление должно быть подано в течение месяца с момента прибытия.

Если подавались сведения в течении более длительного периода времени, то перерасчет возможен только тогда, когда после истечения полугода уполномоченное лицо управляющей организации посетило данное жилое помещение и произвело необходимые замеры.

Гражданин не может самостоятельно указать в заявлении показания счетчика, они будут признаны недействительными.

Основные понятия

В этом правовом документе используются различные понятия, среди которых:

- Домофонд — это сам дом и необходимые для его обслуживания хозяйственные и иные постройки.

- Индивидуальный прибор рассчета – это счетчик, который замеряет расход и потребление различных коммунальных ресурсов: газа, воды и др.

- Коммунальные услуги – это услуги, предоставляемые гражданам, находящимся в жилых помещениях, необходимые для обеспечения их нормальной жизнедеятельности.

- Нежилое помещение в многоквартирном доме — это такое помещение, которое предназначено для ведения бизнеса, обслуживания дома и других целей, не связанных с непосредственным проживанием.

- Норматив потребления коммунальной услуги – это устанавливаемые региональными правительствами количественные показатель нормы потребления газа, воды, света и других коммунальных ресурсов на одного человека.

.jpg)

Перерасчет за коммунальные услуги по закону

Собственнику согласно нормативу нужно знать о том, с какого периода можно сделать пересчет. В случае наличия счетчика в первые три месяца плата определяется по средней норме потребления. Далее подсчеты происходят по нормативам, предусмотренным в соответствующем регионе.

Далее подсчеты происходят по нормативам, предусмотренным в соответствующем регионе.

Данная схема применяется только тогда, когда у гражданина в квартире установлены приборы учета. Если же таковых нет, то изначально применяется норма потребления горячей и холодной воды, предусмотренной в регионе РФ. Это происходит путем анализа квитанций из ЖЭУ и счетчиков водоснабжения.

Были введены новые правила, по которым такие расчеты происходят в течение полугода, а уже после этого работники управляющей компании или водоканала приходят и снимают показания.

Не всегда перерасчет происходит по заявлению гражданина. Увеличить сумму платежа в большую сторону возможно тогда, когда гражданин своими неправомерными действиями нарушает порядок потребления воды.

Это может быть тогда, когда:

- На счетчике сорваны пломбы или он неисправен.

- Трубы, ведущие в квартиру, отрезаны от общих приборов учета.

- Отказ пустить работников жилищных служб в квартиру для сверки показаний и др.

Узнать о том, что был произведен перерасчет можно из специального акта, выносимого сотрудниками горводоканала или жилищной эксплуатационной службы. Там указывается, каким именно образом установили незаконное потребление и какая плата за ЖКХ теперь будет произведена.

Жаловаться на неправомерно вынесенный акт можно в вышестоящие инстанции или в прокуратуру РФ. При этом можно ссылаться на поверки счетчиков, ненадлежащее исполнение обязанностей работниками горводоканала и др.

Видео: Консультация специалиста

Последние изменения

Последними нововведениями в данном постановлении стало закрепление понятий, таких как: региональный оператор, твердые бытовые отходы.

Необходимость введения понятия регионального оператора было вызвано тем, что в платежках появилась такая строка, как капитальный ремонт многоквартирного дома. Региональный оператор, это, по сути, главный распорядитель полученных бюджетных средств.

Региональный оператор, это, по сути, главный распорядитель полученных бюджетных средств.

Поэтому в случае необходимости произведения перерасчета оплаты за капитальный ремонт, гражданин должен написать и подать заявление именно региональному оператору, а не управляющей компании или ресурсоснабжающей организации.

Правила предоставления коммунальных услуг гражданам

Правила предоставления коммунальных услуг также регулируется данным постановлением правительства.

Прежде всего, необходимо определить, с какого момента должны быть предоставлены данного рода услуги:

- с момента возникновения права собственности на жилье;

- с момента вступления в силу наемных актов;

- со дня заключения социального наемного договора жилого помещения;

- со дня ввода в эксплуатацию многоквартирного дома;

- и др.

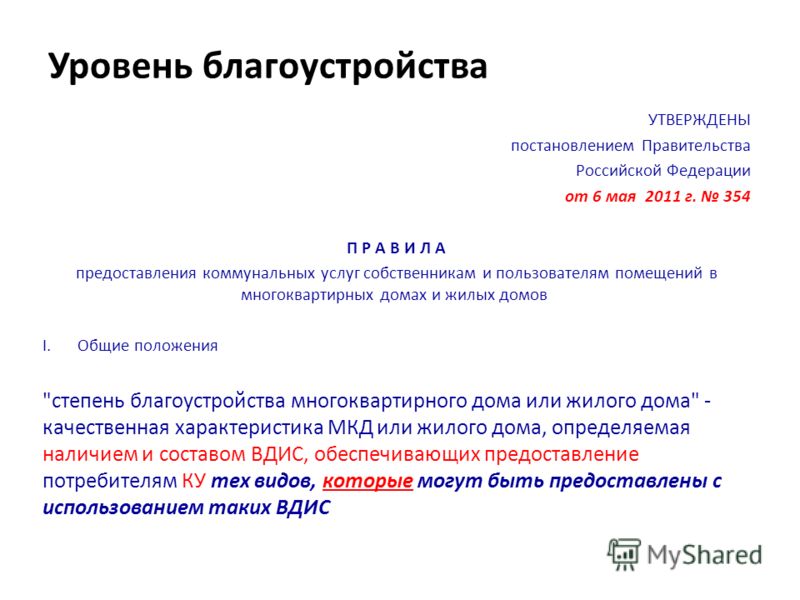

Не каждому жилому помещению предоставляется одинаковый пакет коммунальных услуг. Все зависит от степени благоустроенности помещения. Так, например, если отсутствуют трубы для подачи воды, то она гражданам не поставляется. Потребление воды из колодца регулируется отдельными тарифами.

Все зависит от степени благоустроенности помещения. Так, например, если отсутствуют трубы для подачи воды, то она гражданам не поставляется. Потребление воды из колодца регулируется отдельными тарифами.

Законодательное регулирование

Главным правовым актом, регулирующим данный вопрос, является Конституция РФ. Помимо этого, особое внимание стоит обратить и на жилищный кодекс.

Более детально раскрывает этот вопрос Постановление правительства РФ «»О предоставлении коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов».

Региональное законодательство в пределах своей компетенции может устанавливать отдельные тарифы и ставки. Локальные акты управляющих организаций также являются действенным регулятором коммунальных правоотношений.

Локальные акты управляющих организаций также являются действенным регулятором коммунальных правоотношений.

Права и обязанности поставщика услуг

Поставщик, как особо уполномоченное лицо, имеет право:

- Получать доступ в жилые помещения граждан для сверки приборов учета.

- Установка этих приборов.

- Получение своевременной платы за поставляемые коммунальные услуги.

В то же время, поставщик обязан:

- Предоставлять услуги надлежащего качества.

- Предоставлять услуги по нормативам, предусмотренным как федеральным, так и региональным законодательством.

- Взимать плату в пределах, не превышающих региональных норм.

- Делать перерасчет платы за услуги по требованию заявителя и при наличии к тому оснований.

Отдельными нормативными правовыми актами могут быть установлены другие права и обязанности.

Потребителя

Потребитель, как еще один участник коммунальных отношений, имеет право:

- Получать услуги надлежащего качества.

- Просить о произведении перерасчета.

- Платить за предоставленные услуги по тарифам, предусмотренным законодательством.

Потребитель услуг обязан:

- Оплачивать потребленные блага вовремя.

- Обеспечивать доступ в квартиру работникам коммунальных служб для установки приборов учета.

- Оплачивать штрафы, если такие возникли и др.

Отдельные права и обязанности могут быть закреплены в договоре между ресурсоснабжающей организацией и гражданином.

Порядок расчёта и оплаты услуг

354 постановление правительства рф с последними изменениями 2020 устанавливает, что оплата за потребленные услуги должна производиться не позднее десятого числа каждого месяца. Сумма в квитанции рассчитывается исходя из количества прописанных в жилом помещении лиц, количества потребляемых благ и норматива, установленного для конкретного региона.

Любой гражданин имеет право запросить у управляющей организации формулу и разъяснения, по которым происходит расчет.

В случае задержки оплаты, гражданин может быть подвергнут штрафным санкциям.

Урегулирование спорных моментов

Заставить произвести пересчет неправильно начисленной платы за воду можно путем обращения в различные государственные структуры, например:

- жилищная инспекция;

- прокуратура;

- суд.

Для того чтобы иметь законные основания снятия расходов за прошедшие сроки, нужно предъявить доказательства этого отсутствия. Во внимание могут приниматься показания свидетелей, справки из медицинских учреждений, из санаториев, судебные решения и др.

Таким образом, при наличии необходимых оснований и по причине того, что гражданин долго отсутствовал в квартире, он имеет право на перерасчет платы за потребление воды. Для этого нужно обратиться с заявлением в управляющую компанию и ждать от них ответа. В случае отказа, данное решение можно обжаловать. Порядок и правила предоставления коммунальных услуг регулируются постановлениями правительства и иными правовыми актами.

Правило 59. Вопросы перед мировым судьей | Федеральные правила уголовного судопроизводства | Закон США

(а) Вопросы о недискриминации. Окружной судья может обратиться к магистратскому судье для решения любого дела, не касающегося обвинения или защиты. Магистратский судья должен незамедлительно провести необходимое разбирательство и, при необходимости, внести в протокол устное или письменное постановление, в котором излагается решение. Сторона может подать и подать возражения против приказа в течение 14 дней после вручения копии письменного приказа или после того, как устное постановление будет указано в протоколе, или в другое время, установленное судом.Окружной судья должен своевременно рассматривать возражения и изменять или отменять любую часть приказа, которая противоречит закону или явно ошибочна. Неспособность подать возражение в соответствии с этим правилом лишает стороны права на пересмотр.

(б) Диспозитивные вопросы.

(1) Направление к магистратскому судье. Окружной судья может обратиться к мировому судье за рекомендацией ходатайства ответчика об отклонении или отмене обвинительного заключения или информации, ходатайства о сокрытии доказательств или любого дела, которое может снять обвинение или защиту.Магистратский судья должен незамедлительно провести необходимое разбирательство. Должна быть сделана запись о любой процедуре доказывания и о любом другом разбирательстве, если мировой судья сочтет это необходимым. Магистратский судья должен внести в протокол рекомендацию по рассмотрению дела, включая любые предлагаемые факты. Секретарь должен немедленно вручить копии всем сторонам.

Окружной судья может обратиться к мировому судье за рекомендацией ходатайства ответчика об отклонении или отмене обвинительного заключения или информации, ходатайства о сокрытии доказательств или любого дела, которое может снять обвинение или защиту.Магистратский судья должен незамедлительно провести необходимое разбирательство. Должна быть сделана запись о любой процедуре доказывания и о любом другом разбирательстве, если мировой судья сочтет это необходимым. Магистратский судья должен внести в протокол рекомендацию по рассмотрению дела, включая любые предлагаемые факты. Секретарь должен немедленно вручить копии всем сторонам.

(2) Возражения против выводов и рекомендаций. В течение 14 дней после вручения копии рекомендованного решения или в другое время, установленное судом, сторона может подать и подать конкретные письменные возражения против предлагаемых выводов и рекомендаций.Если окружной судья не укажет иное, возражающая сторона должна незамедлительно организовать расшифровку протокола или любой его части, с которой стороны согласны или магистратский судья сочтет достаточной. Неспособность подать возражение в соответствии с этим правилом лишает стороны права на пересмотр.

Неспособность подать возражение в соответствии с этим правилом лишает стороны права на пересмотр.

(3) Обзор рекомендаций De Novo. Окружной судья должен рассмотреть de novo любые возражения против рекомендации мирового судьи. Окружной судья может принять, отклонить или изменить рекомендацию, получить дополнительные доказательства или повторно передать дело магистратскому судье с инструкциями.

Примечания

(Добавлено 25 апреля 2005 г., истекло 1 декабря 2005 г .; изменено 26 марта 2009 г., истекло 1 декабря 2009 г.)

Комментарии Комитета к правилам — 2002

Правило 59, который касался даты вступления в силу Федеральных правил уголовного судопроизводства, больше не является необходимым и был удален.

Комментарии Комитета к Правилам — 2005

Правило 59 — это новое правило, которое устанавливает процедуру для окружного судьи по пересмотру недиспозитивных и диспозитивных решений мировых судей.Это правило частично заимствовано из Федерального правила гражданского судопроизводства 72.

Рассмотрение Комитетом нового правила о пересмотре решений магистратского судьи по делу United States v. Abonce-Barrera , 257 F.3d 959 (9-й округ 2001 г.). В этом случае Девятый округ постановил, что Уголовные правила не требуют обжалования безосновательных решений мировых судей окружным судьям в качестве требования для пересмотра в апелляционном суде. Суд предположил, что Федеральное правило гражданского судопроизводства 72 может служить подходящей моделью для уголовного правила.

Правило 59 (а) устанавливает процедуры, которые должны использоваться при рассмотрении недиспозитивных дел, то есть тех вопросов, по которым дело не решается. Правило требует, чтобы, если окружной судья передал дело магистратскому судье, магистратский судья должен издать устное или письменное постановление в протоколе. Чтобы оставить вопрос для дальнейшего рассмотрения, сторона должна возразить против этого приказа в течение 10 дней после вручения копии приказа или после того, как устное постановление будет указано в протоколе, или в другое время, установленное судом. В случае возражения окружной суд должен рассмотреть возражение. Если суд определяет, что постановление мирового судьи или его часть противоречит закону или явно ошибочна, суд должен отменить постановление или часть постановления, на которую повлияли изменения. См. Также 28 U.S.C. §636 (б) (1) (А).

В случае возражения окружной суд должен рассмотреть возражение. Если суд определяет, что постановление мирового судьи или его часть противоречит закону или явно ошибочна, суд должен отменить постановление или часть постановления, на которую повлияли изменения. См. Также 28 U.S.C. §636 (б) (1) (А).

Правило 59 (b) предусматривает назначение и рассмотрение рекомендаций мировых судей по диспозитивным вопросам, включая ходатайства о прекращении или отмене обвинительного заключения или информации.Правило предписывает магистратскому судье незамедлительно рассмотреть дело, провести все необходимые слушания по доказательствам и внести свою рекомендацию в протокол. После вручения копии рекомендации мирового судьи в соответствии с Правилом 59 (b) (2) у сторон есть 10-дневный период для подачи любых возражений. Если поданы какие-либо возражения, окружной суд должен рассмотреть дело de novo и принять, отклонить или изменить рекомендацию либо вернуть дело магистратскому судье для дальнейшего рассмотрения.

И Правило 59 (a), и (b) содержат положение, в котором прямо говорится, что непредставление возражения в соответствии с правилом равносильно отказу от разрешения вопроса. Это положение об отказе от прав призвано установить требования для подачи возражения в районный суд, чтобы сохранить апелляционный пересмотр решений мировых судей. В деле Thomas v. Arn , 474 U.S. 140, 155 (1985) Верховный суд утвердил принятие правил отказа по вопросам, по которым магистратский судья вынес решение или рекомендацию.Комитет считает, что положения об отказе расширят возможности окружного суда по пересмотру решения или рекомендации мирового судьи, требуя от стороны незамедлительно подать возражение против этой части решения или рекомендации. Кроме того, Верховный суд постановил, что пересмотр de novo решения или рекомендации мирового судьи требуется для удовлетворения озабоченностей, связанных со статьей III, только при наличии возражений. Перец против США , 501 U.S. 293 (1991).

Несмотря на положения об отказе от прав, окружной судья оставляет за собой право пересматривать любое решение или рекомендацию мирового судьи независимо от того, поданы ли возражения своевременно. Этот дискреционный пересмотр соответствует решению Верховного суда по делу Thomas v. Arn, supra , at 154. См. Также Matthews v. Weber , 423 U.S. 261, 270–271 (1976).

Хотя правило различает «диспозитивные» и «недиспозитивные» вопросы, оно не пытается определить или иным образом каталогизировать движения, которые могут подпадать под любую категорию.Вместо этого эта задача оставлена на усмотрение судебной практики.

Изменения, внесенные после публикации и комментариев . Комитет принял почти все предложения по стилю, предложенные Подкомитетом по стилю, и несколько предложений Федеральной ассоциации мировых судей. В частности, Комитет принял вариант формулировки, предложенной Ассоциацией в отношении вопросов, касающихся «обвинения или защиты». Комитет также рассмотрел вопрос в Правиле 59 (а) о разъяснении начальной точки для 10 дней подачи возражений, заменив слово «сделано» в строке 9 на «заявлено».В Правиле 59 (b) (1) Комитет изменил порядок выборочных предложений, которые будут считаться «диспозитивными». Наконец, Комитет включил параграф в конце примечания Комитета, касающийся решения не уточнять в правиле или примечании, какие вопросы могут быть диспозитивными или недиспозитивными.

Комитет также рассмотрел вопрос в Правиле 59 (а) о разъяснении начальной точки для 10 дней подачи возражений, заменив слово «сделано» в строке 9 на «заявлено».В Правиле 59 (b) (1) Комитет изменил порядок выборочных предложений, которые будут считаться «диспозитивными». Наконец, Комитет включил параграф в конце примечания Комитета, касающийся решения не уточнять в правиле или примечании, какие вопросы могут быть диспозитивными или недиспозитивными.

Комментарии Комитета к Правилам — Поправка 2009 г.

Время, установленное в предыдущем правиле в 10 дней, было изменено на 14 дней. См. Примечание Комитета к Правилу 45 (а).

18 CFR Part 101 — ЕДИНАЯ СИСТЕМА УЧЕТНЫХ ЗАПИСЕЙ, ПРЕДНАЗНАЧЕННАЯ ДЛЯ ОБЩЕСТВЕННЫХ ПРЕДПРИЯТИЙ И ЛИЦЕНЗИЙ, ПОДЧИНЕННЫХ ПОЛОЖЕНИЯМ ЗАКОНА О ФЕДЕРАЛЬНОЙ ВЛАСТИ | CFR | Закон США

Единая система счетов для коммунальных предприятий и лицензиатов в соответствии с положениями Федерального закона об энергетике

Определения

При использовании в данной системе счетов:

1. Счета означают счета, указанные в данной системе счетов.

Счета означают счета, указанные в данной системе счетов.

2. «Фактически выпущенные» применительно к ценным бумагам, выпущенным или принятым коммунальным предприятием, означает те, которые были проданы добросовестным покупателям за ценное вознаграждение, те, которые были выпущены в качестве дивидендов по акциям, и те, которые были выпущены в соответствии с требованиями контракта. направлять попечителям фондов погашения.

3. «Фактически непогашенные» применительно к ценным бумагам, выпущенным или принятым коммунальным предприятием, означает те, которые были фактически выпущены и не погашены, не удерживаются коммунальным предприятием или для него; при условии, однако, что ценные бумаги, принадлежащие доверительным управляющим, считаются фактически выпущенными.

4. Амортизация означает постепенное погашение суммы на счете путем распределения такой суммы в течение фиксированного периода, в течение срока действия актива или обязательства, к которому она применяется, или в течение периода, в течение которого ожидается получение выгоды. .

.

5. A. Ассоциированные (аффилированные) компании означают компании или лиц, которые прямо или косвенно через одного или нескольких посредников контролируют или контролируются бухгалтерской компанией или находятся под общим контролем с ней.

B. Контроль (включая термины «контролирующий, контролируемый и находящийся под общим контролем») означает обладание, прямо или косвенно, полномочиями направлять или определять направление руководства и политики компании, независимо от того, осуществляется ли такое право через одну или несколько компаний-посредников, либо самостоятельно, либо в сочетании с соглашением, либо в соответствии с соглашением, и независимо от того, обеспечивается ли такое право посредством большинства или меньшинства владения ценными бумагами, общих директоров, должностных лиц или акционеров, голосующих трастов, владения трасты, ассоциированные компании, контракты или любые другие прямые или косвенные средства.

6. Балансовая стоимость означает сумму, по которой имущество отражается на этих счетах без вычета соответствующих резервов на начисленную амортизацию или для других целей.

7. Комиссия означает Федеральную комиссию по регулированию энергетики.

8. Постоянная инвентаризационная запись предприятия означает записи предприятий компании по выбываемым из эксплуатации единицам и массовому имуществу, которые предоставляют либо в виде одной записи, либо в виде отдельных записей, которые легко получить по ссылкам, сделанным в одной записи, следующую информацию:

А.Для каждой пенсионной единицы:

(1) Название или описание подразделения или и того, и другого;

(2) Местонахождение агрегата;

(3) Дата ввода агрегата в эксплуатацию;

(4) Стоимость установки, указанная в Инструкции по установке 2 и 3 данной части; и

(5) Контрольный счет завода, на который начисляется стоимость единицы; и

Б. По каждой категории массового имущества:

(1) Общее описание имущества и количество;

(2) Количество введенных в эксплуатацию по годам сбора урожая;

(3) Средняя стоимость, указанная в Заводских инструкциях 2 и 3 этой части; и

(4) Контрольный счет завода, на который начисляются затраты.

9. Стоимость означает сумму денег, фактически уплаченную за недвижимость или услуги. Если возмещение не является денежным в сделке купли-продажи, в отличие от операции, связанной с выпуском обыкновенных акций при слиянии или объединении интересов, стоимость такого возмещения должна определяться на кассовой основе.

10. Стоимость вывоза означает стоимость сноса, демонтажа, сноса или иного демонтажа электростанции, включая стоимость транспортировки и связанных с этим операций.Он не включает затраты на удаление активов, связанные с обязательствами по выбытию активов, которые капитализируются как часть материальных долгосрочных активов, порождающих обязательства. (См. Общую инструкцию 25).

11. Расходы по долгу означают все расходы, связанные с выпуском и первоначальной продажей доказательств долга, такие как сборы за оформление ипотечных и доверительных договоров; сборы и налоги за выдачу или регистрацию свидетельств о долге; стоимость гравировки и печати облигаций и долговых сертификатов; гонорары, уплачиваемые доверительным управляющим; специфические затраты на получение государственных полномочий; сборы за юридические услуги; сборы и комиссии, уплаченные андеррайтерам, брокерам и продавцам за маркетинг таких доказательств долга; комиссии и расходы за листинг на биржах; и другие подобные расходы.

12. Амортизация применительно к амортизируемой электростанции означает потерю стоимости обслуживания, не восстановленную текущим ремонтом, понесенную в связи с потреблением или предполагаемым списанием электростанции в ходе эксплуатации по причинам, которые известны в настоящее время эксплуатации и от которых коммунальное предприятие не защищено страховкой. Среди причин, на которые следует обратить внимание, — износ, распад, действие элементов, несоответствие, устаревание, изменения в искусстве, изменение спроса и требований государственных органов.

13. Дисконт, применяемый к ценным бумагам, выпущенным или принятым коммунальным предприятием, означает превышение номинальной (заявленной стоимости акций без номинала) или номинальной стоимости ценных бумаг плюс проценты или дивиденды, начисленные на дату продажи, над денежная стоимость вознаграждения, полученного от их продажи.

14. Инвестиционные авансы означают авансы, представленные только векселями или бухгалтерскими счетами, в отношении которых между кредитором и должником взаимно согласовано или предполагается, что они будут погашены путем выпуска ценных бумаг или не будут подлежать текущему расчету. .

.

15. Аренда, капитал означает аренду имущества, используемого в коммунальных или некоммерческих операциях, которое соответствует одному или нескольким критериям, указанным в Общей инструкции 19.

16. Операционная аренда означает аренду имущества, используемого для коммунальных или некоммунальных операций, которое не соответствует ни одному из критериев, изложенных в Общей инструкции 19.

17. Лицензиат означает любое лицо или государство, получившее лицензию в соответствии с положениями Федерального закона об энергетике и подпадающее под требования Комиссии по бухгалтерскому учету в соответствии с условиями лицензии.

18. Незначительные объекты собственности означают связанные части или объекты, из которых состоят пенсионные единицы.

19. Чистая ликвидационная стоимость означает ликвидационную стоимость выбываемого имущества за вычетом затрат на вывоз.

20. Номинально выпущенные ценные бумаги, выпущенные или принятые коммунальным предприятием, означают те, которые были подписаны, сертифицированы или иным образом выполнены и размещены у соответствующего должностного лица для продажи и доставки, или заложены, или иным образом размещены в каком-либо специальном фонда коммунального предприятия, но которые не были проданы или выданы непосредственно доверительным управляющим фондами погашения в соответствии с требованиями контракта.

21. Номинально находящиеся в обращении применительно к ценным бумагам, выпущенным или принятым коммунальным предприятием, означают те ценные бумаги, которые после фактического выпуска были повторно приобретены коммунальным предприятием или для него при обстоятельствах, которые требуют, чтобы они считались удерживаемыми и не выбывшими, при условии, что однако ценные бумаги, принадлежащие доверительным управляющим, считаются фактически находящимися в обращении.

22. Непроектная собственность означает электрическую установку лицензиата, которая не является частью собственности проекта, на которую распространяется лицензия, выданная Комиссией.

23. Первоначальная стоимость применительно к электростанции означает стоимость такого имущества для лица, которое первым направило его на общественные услуги.

24. Лицо означает физическое лицо, корпорацию, товарищество, ассоциацию, акционерное общество, деловой траст или любую организованную группу лиц, независимо от того, зарегистрированы они или нет, или любого управляющего или доверительного управляющего.

25. Премия применительно к ценным бумагам, выпущенным или принятым коммунальным предприятием, означает превышение денежной стоимости возмещения, полученного от их продажи, над суммой их номинальной стоимости (заявленной стоимости акций без номинала) или номинальной стоимости и процентов или дивиденды, начисленные на дату продажи.

26. Проект означает полную единицу усовершенствования или развития, состоящую из здания электростанции, всех водоводов, всех плотин и сопутствующих сооружений и сооружений (включая навигационные сооружения), которые являются частью указанной единицы, а также всех хранилищ, отводных или форпусков. резервуары, непосредственно связанные с ним, первичная линия или линии, передающие мощность от них к точке соединения с распределительной системой или с взаимосвязанной первичной системой передачи, все различные конструкции, используемые и полезные в связи с указанным блоком или любой его частью, и все права на воду , права проезда, канавы, плотины, водохранилища, земли или права собственности на земли, использование и размещение которых необходимы или целесообразны для обслуживания и эксплуатации такого объекта.

27. Имущество проекта означает имущество, описанное и подлежащее лицензированию, выданному Комиссией.

28. Выведенная из эксплуатации собственность применительно к электростанции означает имущество, которое было вывезено, продано, оставлено, уничтожено или которое по какой-либо причине было выведено из эксплуатации.

29. Коммунальное предприятие означает любое лицо, которое владеет или управляет объектами, подпадающими под юрисдикцию Комиссии в соответствии с Федеральным законом о власти. (См. Раздел 201 (e) указанного закона.)

30. Региональный рынок означает организованный энергетический рынок, управляемый коммунальным предприятием напрямую или посредством договорных отношений с другим предприятием.

31. Регулирующие активы и обязательства — это активы и обязательства, которые возникают в результате действий регулирующих органов по ставкам. Регулирующие активы и обязательства возникают из определенных доходов, расходов, прибылей или убытков, которые были бы включены в расчет чистой прибыли за один период в соответствии с общими требованиями Единой системы счетов, но, поскольку это было бы вероятно:

А. что такие объекты будут включены в другой период (периоды) для целей разработки ставок, которые коммунальное предприятие уполномочено взимать за свои коммунальные услуги; или же

что такие объекты будут включены в другой период (периоды) для целей разработки ставок, которые коммунальное предприятие уполномочено взимать за свои коммунальные услуги; или же

B. В случае нормативных обязательств, потребуется возмещение клиентам денежных средств, не предусмотренных на других счетах.

32. A. Замена или замена, если иное не указано в контексте, означает строительство или монтаж электростанции вместо выброшенного имущества вместе с удалением списанного имущества.

B. Исследования, разработки и демонстрации (НИОКР) в случае крупных коммунальных предприятий означают расходы, понесенные коммунальными предприятиями и лицензиатами напрямую или через другое лицо или организацию (например, исследовательский институт, отраслевую ассоциацию, фонд, университет, инжиниринговую компанию или аналогичный подрядчик) при проведении исследований, разработок и демонстрационных мероприятий, включая эксперименты, проектирование, установку, строительство или эксплуатацию. Это определение включает расходы на внедрение или разработку новых и / или существующих концепций до тех пор, пока не будут проверены технически осуществимые и коммерчески осуществимые операции.Такие затраты на исследования, разработки и демонстрацию должны быть разумно связаны с существующим или будущим коммунальным бизнесом, в широком смысле, коммунальным предприятием или лицензиатом или с окружающей средой, в которой они работают или предполагают работать. Этот термин включает, но не ограничивается: Все такие затраты, связанные с проектированием, разработкой или внедрением экспериментального оборудования, производственного процесса, продукта, формулы, изобретения, системы или аналогичных элементов, а также улучшения уже существующих существующие предметы подобного характера; суммы, израсходованные в связи с предлагаемым развитием и / или предлагаемой поставкой альтернативных источников электроэнергии; а также расходы на получение собственного патента, такие как гонорары адвокату, потраченные на подготовку и совершенствование заявки на патент.

Это определение включает расходы на внедрение или разработку новых и / или существующих концепций до тех пор, пока не будут проверены технически осуществимые и коммерчески осуществимые операции.Такие затраты на исследования, разработки и демонстрацию должны быть разумно связаны с существующим или будущим коммунальным бизнесом, в широком смысле, коммунальным предприятием или лицензиатом или с окружающей средой, в которой они работают или предполагают работать. Этот термин включает, но не ограничивается: Все такие затраты, связанные с проектированием, разработкой или внедрением экспериментального оборудования, производственного процесса, продукта, формулы, изобретения, системы или аналогичных элементов, а также улучшения уже существующих существующие предметы подобного характера; суммы, израсходованные в связи с предлагаемым развитием и / или предлагаемой поставкой альтернативных источников электроэнергии; а также расходы на получение собственного патента, такие как гонорары адвокату, потраченные на подготовку и совершенствование заявки на патент. Срок включает в себя предварительные исследования и подробное планирование конкретных проектов по обеспечению потребителей нетрадиционными источниками электроэнергии, основанными на технологиях, которые ранее не проверялись на применимость. Срок не включает расходы на исследования эффективности; исследования менеджмента, методов менеджмента и организации; опросы потребителей, реклама, рекламные акции и т.п.

Срок включает в себя предварительные исследования и подробное планирование конкретных проектов по обеспечению потребителей нетрадиционными источниками электроэнергии, основанными на технологиях, которые ранее не проверялись на применимость. Срок не включает расходы на исследования эффективности; исследования менеджмента, методов менеджмента и организации; опросы потребителей, реклама, рекламные акции и т.п.

33. Нераспределенная прибыль (ранее полученная излишек) означает накопленную чистую прибыль коммунального предприятия за вычетом распределения между акционерами и переводов на другие счета движения капитала.

34. Под списанными единицами понимаются те единицы электростанции, которые после вывода из эксплуатации, с заменой или без нее, учитываются путем кредитования их балансовой стоимости на счет электростанции, в которую они включены.

35. Ликвидационная стоимость означает сумму, полученную за выбываемое имущество, за вычетом любых расходов, понесенных в связи с продажей или подготовкой имущества к продаже; или, если сохраняется, сумма, по которой материал, подлежащий возмещению, относится на материалы и материалы или другой соответствующий счет.

36. Срок службы означает время между датой включения электростанции в эксплуатируемую электрическую установку или сдачи электростанции в аренду другим лицам и датой вывода из эксплуатации. Если амортизация учитывается на производственной основе, а не на временной основе, то срок службы следует измерять в единицах соответствующей производственной единицы.

37. Стоимость услуги означает разницу между первоначальной стоимостью и чистой ликвидационной стоимостью электростанции.

38. Штат означает штат, входящий в состав Союза, округ Колумбия и любую организованную территорию Соединенных Штатов.

39. Дочерняя компания в случае крупных коммунальных предприятий означает компанию, которая контролируется коммунальным предприятием посредством владения голосующими акциями. (См. Пункт 5B Определений, Контроль). Совместное корпоративное предприятие, в котором корпорация принадлежит небольшой группе предприятий как отдельный и конкретный бизнес или проект для взаимной выгоды членов группы, является дочерней компанией для целей этой системы счетов.

40. Утилита, как используется в данном документе и если иное не указано в контексте, означает любую общественную утилиту или лицензиата, к которой применима данная система учетных записей.

Общие инструкции

1. Классификация ЖКХ.

A. В целях применения системы счетов, установленной Комиссией, электроэнергетические компании и лицензиаты делятся на следующие классы:

(1) Майор. Коммунальные предприятия и лицензиаты, которые в каждый из последних трех лет подряд оказывали услуги по продаже или передаче, превышающие одно или несколько из следующих значений:

(a) Общий объем продаж один миллион мегаватт-часов;

(b) 100 мегаватт-часов продаж для перепродажи;

(c) поставлено 500 мегаватт-часов электроэнергии; или же

(d) 500 мегаватт-часов для остальных (поставки плюс потери).

(2) Неосновные. Коммунальные предприятия и лицензиаты, которые не классифицируются как крупные (как определено выше), и у которых общий объем продаж за каждый из последних трех последовательных лет составлял 10 000 мегаватт-часов или более.

(3) В нерабочем состоянии. Коммунальные предприятия и лицензиаты, ранее обозначавшиеся как крупные или неосновные, прекратили работу, но продолжают собирать суммы в соответствии с утвержденным Комиссией тарифом или тарифной сеткой, или приказом Комиссии.

B. Эта система применяется к основным, неосновным и неработающим коммунальным предприятиям и лицензиатам.В эту систему были включены положения для тех организаций, которые до 1 января 1984 года применяли Единую систему счетов Комиссии, предписанную для коммунальных предприятий и лицензиатов, в соответствии с положениями Федерального закона об электроэнергетике (класс C и класс D) [ часть 104 этой главы, теперь отменена]. Обозначения (Nonmajor) и (Major) использовались для обозначения тех инструкций и счетов из предыдущих систем и классификаций, которые по определению не являются взаимозаменяемыми без потери деталей для Major (ранее Class A и Class B) или увеличить детальную нагрузку на неосновных (ранее класс C и класс D).

C. Класс, к которому принадлежит какое-либо коммунальное предприятие или лицензиат, будет первоначально определяться его годовыми мегаватт-часами в каждый из последних трех последовательных лет, или, в случае вновь созданного предприятия, прогнозируемые данные должны быть основой. Последующие изменения в классификации должны производиться по мере необходимости, когда мегаватт-часы для каждого из трех непосредственно предшествующих лет будут превышать верхний предел или быть меньше нижнего предела классификации, ранее применявшейся к энергокомпании.

D. Любое коммунальное предприятие может по своему усмотрению принять систему счетов, предписанную Комиссией для любого более крупного класса коммунальных предприятий.

2. Записи.

A. Каждое коммунальное предприятие должно вести свои бухгалтерские книги, а также все другие книги, записи и меморандумы, которые поддерживают записи в таких бухгалтерских книгах, чтобы иметь возможность быстро предоставлять полную информацию по любому элементу, включенному в любой счет. Каждая запись должна сопровождаться такой подробной информацией, которая позволит легко идентифицировать, анализировать и проверять все относящиеся к ней факты.

Каждая запись должна сопровождаться такой подробной информацией, которая позволит легко идентифицировать, анализировать и проверять все относящиеся к ней факты.

B. Бухгалтерские книги и записи, упомянутые в данном документе, включают не только бухгалтерские записи в ограниченном техническом смысле, но и все другие записи, такие как протоколы, товарные книги, отчеты, корреспонденция, меморандумы и т.д. история или факты, касающиеся любой транзакции.

C. Никакая компания не должна уничтожать такие книги или записи, если их уничтожение не разрешено правилами и положениями Комиссии.

D. В дополнение к установленным счетам, клиринговые счета, временные или экспериментальные счета и подразделения любых счетов могут храниться при условии, что целостность предписанных счетов не нарушена.

E. Все суммы, включенные в счета, предусмотренные настоящим документом для расходов на электроэнергию и эксплуатационные расходы, должны быть справедливыми и разумными, а любые платежи или начисления коммунальным предприятием сверх справедливых и разумных сборов должны быть включены в счет 426. 5 «Прочие вычеты».

5 «Прочие вычеты».

F. Порядок или последовательность счетов, предписанная в настоящем документе, не влияет на порядок или последовательность в формах отчетов, которые могут быть предписаны Комиссией.

3.Система нумерации.

A. Используемый здесь план нумерации счетов состоит из системы трехзначных целых чисел, а именно:

B. В некоторых случаях номера пропускались, чтобы учесть возможное расширение в дальнейшем или улучшить координацию с системой нумерации для других инженерных служб.

C. Цифры, стоящие перед названиями счетов, должны рассматриваться как части названий. Однако каждая коммунальная компания может использовать для своих целей другую систему номеров счетов (см. Также общую инструкцию 2D) при условии, что указанные здесь числа должны появиться в описательных заголовках счетов главной книги и в различных источниках исходной записи; однако, если коммунальное предприятие использует другую группу номеров счетов и невозможно показать предписанные номера счетов в различных источниках исходной записи, такая ссылка на предписанные номера счетов может быть опущена в различных источниках исходной записи. Более того, каждая коммунальная компания, использующая разные номера счетов для своих собственных целей, должна иметь под рукой список таких номеров счетов, которые она использует, и сверку таких номеров счетов с номерами счетов, указанными здесь. Предполагается, что записи коммунального предприятия должны вестись таким образом, чтобы позволять готовый анализ по предписанным счетам (путем прямой ссылки на источники первоначальной записи, насколько это практически возможно) и позволять подготовку финансовых и операционных отчетов непосредственно из таких записей в конце каждый отчетный период согласно установленной отчетности.

Более того, каждая коммунальная компания, использующая разные номера счетов для своих собственных целей, должна иметь под рукой список таких номеров счетов, которые она использует, и сверку таких номеров счетов с номерами счетов, указанными здесь. Предполагается, что записи коммунального предприятия должны вестись таким образом, чтобы позволять готовый анализ по предписанным счетам (путем прямой ссылки на источники первоначальной записи, насколько это практически возможно) и позволять подготовку финансовых и операционных отчетов непосредственно из таких записей в конце каждый отчетный период согласно установленной отчетности.

4. Отчетный период.

Каждое коммунальное предприятие должно вести свои бухгалтерские книги на ежемесячной основе, так что за каждый месяц все операции, относящиеся к нему, насколько это может быть установлено, должны регистрироваться в бухгалтерских книгах коммунального предприятия. Суммы, применимые или назначаемые конкретным коммунальным службам, должны быть разделены ежемесячно. Каждое коммунальное предприятие должно закрывать свои бухгалтерские книги в конце каждого календарного года, если иное не разрешено Комиссией.

Каждое коммунальное предприятие должно закрывать свои бухгалтерские книги в конце каждого календарного года, если иное не разрешено Комиссией.

5. Подача вопросов.

Для обеспечения единообразия бухгалтерского учета коммунальные предприятия направляют в Комиссию вопросы с сомнительным толкованием для рассмотрения и принятия решения.

6. Списки товаров.

Списки позиций, фигурирующих в текстах счетов или в других местах настоящего документа, служат для более четкого указания на применение установленного бухгалтерского учета. Списки предназначены быть репрезентативными, но не исчерпывающими. Появление элемента в списке гарантирует включение этого элемента в упомянутую учетную запись только в том случае, если текст учетной записи также указывает на включение, поскольку один и тот же элемент часто появляется более чем в одном списке. Правильная запись в каждом случае должна определяться текстами счетов.

7. Чрезвычайные предметы.

Предполагается, что чистая прибыль должна отражать все статьи прибыли и убытка в течение периода, за исключением корректировок предыдущего периода, как описано в пункте 7. 1, и долгосрочной задолженности, как описано в пункте 17 ниже. Статьи, связанные с последствиями событий и операций, которые произошли в текущем периоде, которые носят необычный характер и происходят нечасто, считаются чрезвычайными статьями. Соответственно, это будут события и операции со значительным влиянием, которые являются ненормальными и значительно отличаются от обычных и типичных видов деятельности компании, и которые, как разумно ожидать, не повторится в обозримом будущем.(При определении значимости элементы следует рассматривать по отдельности, а не в совокупности. Однако последствия серии связанных операций, возникающих в результате одного конкретного и идентифицируемого события или плана действий, следует рассматривать в совокупности. Считаться чрезвычайными в соответствии с приведенными выше руководящими принципами статья должна составлять более 5 процентов дохода, рассчитанных до чрезвычайных статей. Для того чтобы рассматривать статью менее 5 процентов как чрезвычайную, необходимо получить одобрение комиссии.

1, и долгосрочной задолженности, как описано в пункте 17 ниже. Статьи, связанные с последствиями событий и операций, которые произошли в текущем периоде, которые носят необычный характер и происходят нечасто, считаются чрезвычайными статьями. Соответственно, это будут события и операции со значительным влиянием, которые являются ненормальными и значительно отличаются от обычных и типичных видов деятельности компании, и которые, как разумно ожидать, не повторится в обозримом будущем.(При определении значимости элементы следует рассматривать по отдельности, а не в совокупности. Однако последствия серии связанных операций, возникающих в результате одного конкретного и идентифицируемого события или плана действий, следует рассматривать в совокупности. Считаться чрезвычайными в соответствии с приведенными выше руководящими принципами статья должна составлять более 5 процентов дохода, рассчитанных до чрезвычайных статей. Для того чтобы рассматривать статью менее 5 процентов как чрезвычайную, необходимо получить одобрение комиссии. (См. Счета 434 и 435.)

(См. Счета 434 и 435.)

7.1 Статьи предыдущего периода.

A. Статьи прибыли и убытков, относящиеся к следующему, должны учитываться как корректировки предыдущего периода и исключаются из определения чистой прибыли за текущий год:

(1) Исправление ошибки в финансовой отчетности за предыдущий год.

(2) Корректировки, возникающие в результате реализации налоговых льгот по операционным убыткам до приобретения, перенесенным на будущие периоды приобретенных дочерних компаний.

B. Все прочие статьи прибылей и убытков, признанные в течение года, должны быть включены в определение чистой прибыли за этот год.

8. Неаудированные статьи (основная полезность).

Когда Комиссия требует финансовый отчет, если известно, что произошла транзакция, которая влияет на счета, но сумма, вовлеченная в транзакцию, и ее влияние на счета не могут быть определены с абсолютной точностью, сумма должна быть оценена и такая оценочная сумма включается в соответствующие счета. Утилита не обязана предвидеть незначительные элементы, которые не повлияют существенно на счета.

Утилита не обязана предвидеть незначительные элементы, которые не повлияют существенно на счета.

9. Распределение заработной платы и расходов сотрудников.

Расходы на электроустановку, операционные расходы и другие счета за услуги и расходы сотрудников, занятых в деятельности, относящиеся к различным счетам, таким как строительство, техническое обслуживание и эксплуатация, должны основываться на фактическом времени, затраченном на соответствующие классы работы. или, если этот метод неосуществим, на основе изучения времени, фактически затраченного на репрезентативный период.

10. Распределение заработной платы.

Базовые бухгалтерские данные должны поддерживаться таким образом, чтобы распределение затрат на рабочую силу, начисленных непосредственно на различные счета, было легко доступно. Такие базовые данные должны позволять достаточно точное распределение затрат на рабочую силу, первоначально начисленных на клиринговые счета, чтобы общие затраты на рабочую силу можно было классифицировать на строительство, стоимость демонтажа, электрические рабочие функции (производство пара, атомная генерация, гидравлическое производство). , передача, распространение и т. д.) и бесполезные операции.

, передача, распространение и т. д.) и бесполезные операции.

11. Бухгалтерский учет по методу начисления.

A. Коммунальное предприятие должно вести учет по методу начисления. Это требует включения в его счета всех известных транзакций значительной суммы, которые влияют на счета. Если счета, покрывающие такие операции, не были получены или выставлены, суммы должны быть оценены и соответствующие корректировки сделаны при получении счетов.

B. Когда платежи производятся авансом по таким статьям, как страхование, арендная плата, налоги или проценты, сумма, применимая к будущим периодам, должна быть списана на счет 165 «Предоплаты» и распределяться по периодам, к которым применимы, посредством кредитов на счет 165, расходы на счета, соответствующие расходам.

12. Записи по каждому предприятию (основное предприятие).

В счетах электростанций должны вестись отдельные записи балансовой стоимости каждой станции, находящейся в собственности, включая дополнения коммунальным предприятием к станции, арендованной у других, а также затрат на эксплуатацию и техническое обслуживание каждой станции, находящейся в собственности или эксплуатации. Используемый здесь термин «установка» означает каждую генерирующую станцию и каждую линию передачи или соответствующую группу линий передачи.

Используемый здесь термин «установка» означает каждую генерирующую станцию и каждую линию передачи или соответствующую группу линий передачи.

13. Бухгалтерия других отделов.

Если коммунальное предприятие также управляет другими коммунальными службами, такими как газ, вода и т. Д., он должен вести такие счета для других отделов, которые могут быть предписаны надлежащими полномочиями, а при отсутствии предписанных счетов он должен вести такие счета, которые являются надлежащими или необходимыми для отражения результатов работы каждого такого отдела. Не предполагается, что собственные и аналогичные учетные записи, которые относятся к коммунальному предприятию в целом, должны быть отделены.

14. Сделки с ассоциированными компаниями (крупное коммунальное предприятие).

Каждое коммунальное предприятие должно вести свои счета и записи, чтобы иметь возможность точно и быстро предоставлять отчеты обо всех операциях со связанными компаниями.Выписки могут потребоваться для демонстрации общего характера транзакций, вовлеченных в них сумм и сумм, включенных в каждый счет, указанный в настоящем документе в отношении таких транзакций. Операции с ассоциированными компаниями должны регистрироваться в соответствующих счетах операций такого же характера. Однако ничто из содержащегося в данном документе не может быть истолковано как препятствие для коммунального предприятия от разделения счетов с целью отдельной записи операций с ассоциированными компаниями.

15. Условные активы и обязательства (основные коммунальные услуги).

Условные активы представляют собой возможный источник стоимости для коммунального предприятия при условии выполнения условий, которые считаются неопределенными. Условные обязательства включают статьи, которые при определенных условиях могут стать обязательствами коммунального предприятия, но которые не являются ни прямыми, ни принятыми обязательствами на дату составления баланса. Коммунальное предприятие должно быть готово предоставить полный отчет о значительных условных активах и обязательствах (включая совокупные дивиденды по привилегированным акциям) в своем годовом отчете и в такое другое время, которое может потребовать Комиссия.

16. Отдельные учетные записи или записи для каждого лицензированного проекта.

Учетные записи или записи каждого лицензиата должны храниться таким образом, чтобы их можно было показать по каждому проекту (включая гидроаккумулирующее хранилище) по лицензии;

(a) Фактическая законная первоначальная стоимость проекта, включая первоначальную стоимость (или справедливую стоимость, как определено в соответствии с разделом 23 Закона о федеральной энергетике) первоначального проекта, первоначальную стоимость дополнений к нему и его улучшений, а также кредиты на имущество, выбывшее из эксплуатации, как это определено постановлениями Комиссии;

(b) Расходы на эксплуатацию и техническое обслуживание объекта недвижимости, непосредственно относящиеся к проекту;

(c) кредиты и дебеты счетов износа и амортизации, а также остатки на таких счетах;

(d) Кредиты и дебеты на счетах операционных доходов, доходов и нераспределенной прибыли, которые могут быть идентифицированы и непосредственно назначены проекту.

Примечание:

Цель данной инструкции — обеспечить ведение счетов или записей каждым лицензиатом, из которых можно делать отчеты в Комиссию для использования при определении чистых инвестиций в каждый лицензированный проект. Инструкция охватывает только дебетовые и кредитные статьи, появляющиеся на счетах лицензиата, которые могут быть идентифицированы и назначены непосредственно любому лицензированному проекту. При определении чистых инвестиций, как это определено в разделе 3 Федерального закона об электроэнергетике, может потребоваться распределение статей, влияющих на чистые инвестиции, если прямое присвоение нецелесообразно.

17. Долгосрочная задолженность: премия, скидка и расходы, а также прибыль или убыток от повторного приобретения.

A. Премия, скидки и расход. Отдельный счет премий, дисконта и расходов должен вестись для каждого класса и серии долгосрочных долгов (включая сертификаты получателей), выданных или принятых коммунальным предприятием. Премия будет записана на счете 225 Неамортизированная премия по долгосрочному долгу, скидка будет записана на счете 226 Неамортизированная скидка по долгосрочному долгу — дебет, а расходы по выпуску будут отражены на счете 181, Неамортизированный долг Расход.

Премия будет записана на счете 225 Неамортизированная премия по долгосрочному долгу, скидка будет записана на счете 226 Неамортизированная скидка по долгосрочному долгу — дебет, а расходы по выпуску будут отражены на счете 181, Неамортизированный долг Расход.

Премия, дисконт и расходы амортизируются в течение срока действия соответствующих выпусков в соответствии с планом, который равномерно распределяет суммы в течение срока действия ценных бумаг. Амортизация производится ежемесячно, и ее суммы, относящиеся к дисконту и расходам, относятся на счет 428 «Амортизация дебиторской задолженности и расходов». Суммы, относящиеся к премии, зачисляются на счет 429 «Амортизация премии по долгу — Кредит».

Б. Повторное приобретение, без возврата денег.Когда долгосрочная задолженность выкупается или погашается без преобразования в другую форму долгосрочной задолженности, и когда операция не связана с операцией возврата (в первую очередь погашения для целей фонда погашения), разница между суммой, уплаченной при повторном приобретении, и номинал; плюс любая неамортизированная премия за вычетом любых связанных неамортизированных долговых расходов и затрат на повторное приобретение; или меньше, любой неамортизированный дисконт, соответствующие расходы по долгу и затраты на повторное приобретение, применимые к погашенному, погашенному и аннулированному долгу, должны быть включены в счет 189 Неамортизированный убыток по повторно приобретенному долгу или счет 257 Неамортизированная прибыль по повторно приобретенному долгу, в зависимости от обстоятельств. Коммунальное предприятие должно амортизировать зарегистрированные суммы ежемесячно равномерно в течение оставшегося срока соответствующих выпусков ценных бумаг (старый первоначальный долг). Суммы, амортизированные таким образом, должны быть записаны на счет 428.1 «Амортизация убытков по повторно приобретенной задолженности» или зачислены на счет 429.1 «Амортизация прибыли по повторно приобретенной задолженности — Кредит», в зависимости от обстоятельств.

Коммунальное предприятие должно амортизировать зарегистрированные суммы ежемесячно равномерно в течение оставшегося срока соответствующих выпусков ценных бумаг (старый первоначальный долг). Суммы, амортизированные таким образом, должны быть записаны на счет 428.1 «Амортизация убытков по повторно приобретенной задолженности» или зачислены на счет 429.1 «Амортизация прибыли по повторно приобретенной задолженности — Кредит», в зависимости от обстоятельств.

В. Повторное приобретение, с возвратом средств. Когда погашение одного выпуска или серии облигаций или других долгосрочных обязательств финансируется другим выпуском или серией до даты погашения первого выпуска, разница между суммой, уплаченной при возмещении, и номинальной стоимостью; плюс любая неамортизированная премия за вычетом соответствующих расходов по долгу или за вычетом неамортизированного дисконта и соответствующих расходов по долгу, применимых к возвращаемой задолженности, должны быть включены в счет 189 Неамортизированный убыток по повторно приобретенной задолженности или счет 257 Неамортизированная прибыль по повторно приобретенной задолженности, в зависимости от обстоятельств. Коммунальное предприятие может принять решение об учете таких сумм следующим образом:

Коммунальное предприятие может принять решение об учете таких сумм следующим образом:

(1) Списывайте их сразу, если суммы незначительны.

(2) Амортизировать их равными ежемесячными суммами в течение оставшегося срока первоначального срока погашения выпуска, или

(3) Амортизировать их равными ежемесячными суммами в течение срока действия нового выпуска.

После того, как выборы сделаны, они будут применяться на постоянной основе. Суммы в пунктах (1), (2) или (3) выше переносятся на счет 428.1. Амортизация убытка по повторно приобретенной задолженности или зачисление на счет 429.1 «Амортизация прибыли по повторно приобретенной задолженности — Кредит», в зависимости от ситуации.

D. В соответствии с методами (2) и (3), указанными выше, увеличение или уменьшение текущих налогов на прибыль в результате повторного приобретения должно быть распределено в течение оставшегося срока первоначального срока погашения выпуска или в течение срока действия нового выпуска, как уместно, как более конкретно указано в пунктах E и F ниже.

E. Когда коммунальное предприятие признает убыток в год повторного приобретения как налоговый вычет, счет 410.1, Резерв по отложенным налогам на прибыль, операционная прибыль от коммунальных предприятий, дебетуется, а на счет 283, Накопленные отложенные налоги на прибыль — Прочие, кредитуется сумма соответствующего налогового эффекта, такая сумма должна быть распределена на затронутые периоды в соответствии с положения счета 283.

F. Если коммунальное предприятие решает признать прибыль в году повторного приобретения в качестве налогооблагаемой прибыли, кредитуется счет 411.1 «Резерв по отложенным налогам на прибыль — кредит, операционная прибыль коммунальных предприятий», а на счет 190 «Накопленные отложенные налоги на прибыль» следует списывается с суммой соответствующего налогового эффекта, такая сумма должна быть распределена между затронутыми периодами в соответствии с положениями счета 190.

G. Когда коммунальное предприятие решает использовать дополнительную привилегию отложить уплату налога на прибыль, относящуюся к повторному приобретению долга, путем уменьшения амортизируемой базы коммунального имущества для целей налогообложения в соответствии с разделом 108 Налогового кодекса, соответствующий налог последствия должны быть отложены, так как доход признается для целей бухгалтерского учета, а отложенные суммы должны амортизироваться в течение срока службы соответствующей собственности на основе годового урожая. Счет 410.1 «Резерв по отложенным налогам на прибыль», операционная прибыль от коммунальных услуг дебетуется, а счет 282 «Накопленные отложенные налоги на прибыль — Другое имущество» кредитуется суммой, равной расчетному эффекту налога на прибыль, применимому к той части доходов, которая относится к повторно приобретенной задолженности, признанной для целей бухгалтерского учета в течение периода.Счет 282 дебетуется, а к счету 411.1 «Резерв по отложенному налогу на прибыль — Кредит, операционная прибыль от коммунальных услуг» кредитуется сумма, равная расчетному эффекту налога на прибыль в течение срока службы имущества, относящемуся к уменьшению амортизируемой базы для налоговых целей.

Счет 410.1 «Резерв по отложенным налогам на прибыль», операционная прибыль от коммунальных услуг дебетуется, а счет 282 «Накопленные отложенные налоги на прибыль — Другое имущество» кредитуется суммой, равной расчетному эффекту налога на прибыль, применимому к той части доходов, которая относится к повторно приобретенной задолженности, признанной для целей бухгалтерского учета в течение периода.Счет 282 дебетуется, а к счету 411.1 «Резерв по отложенному налогу на прибыль — Кредит, операционная прибыль от коммунальных услуг» кредитуется сумма, равная расчетному эффекту налога на прибыль в течение срока службы имущества, относящемуся к уменьшению амортизируемой базы для налоговых целей.

H. Налоговые эффекты, связанные с прибылью или убытком, должны распределяться, как указано выше, на операции коммунального обслуживания, за исключением случаев, когда часть повторно приобретенного долга непосредственно применима к операциям, не связанным с коммунальными услугами.В этом случае соответствующая часть налоговых эффектов должна быть отнесена на некоммерческие операции. Если можно установить, что выкупленный долг обычно применим как к коммунальным, так и к некоммунальным операциям, налоговые эффекты должны распределяться между коммунальными и некоммунальными операциями на основе отношения чистых инвестиций в коммунальное предприятие к чистым инвестициям в некоммунальное предприятие.

Если можно установить, что выкупленный долг обычно применим как к коммунальным, так и к некоммунальным операциям, налоговые эффекты должны распределяться между коммунальными и некоммунальными операциями на основе отношения чистых инвестиций в коммунальное предприятие к чистым инвестициям в некоммунальное предприятие.

I. Премия, дисконт или расходы по долгу не должны включаться как элемент в стоимость строительства или приобретения недвижимости (материальной или нематериальной), за исключением положений счета 432 «Резерв на заемные средства, используемые во время строительства — Кредит» .

J. Альтернативный метод. Если регулирующий орган или группа регулирующих органов, обладающих юрисдикцией по основной ставке над коммунальным предприятием, специально запрещает принцип ставки амортизации прибыли или убытков при повторном приобретении долгосрочной задолженности без возмещения и не применяет прибыль или убыток для снижения процентных сборов в вычисляя допустимую норму прибыли для целей процентной ставки, следующий альтернативный метод может использоваться для учета прибылей или убытков, связанных с повторным приобретением долгосрочного долга, с возмещением или без него.

(1) Разница между суммой, уплаченной при повторном приобретении любого долгосрочного долга, и номинальной стоимостью, скорректированной с учетом неамортизированного дисконта, расходов или премий, в зависимости от обстоятельств, применимой к погашенному долгу, должна признаваться в настоящее время в составе дохода и учтены на счете 421 «Прочие неоперационные доходы» или на счете 426.5 «Прочие отчисления».

(2) Когда используется этот альтернативный метод бухгалтерского учета, коммунальное предприятие должно включать сноску к каждому финансовому отчету, подготовленному для публичного использования, с объяснением, почему этот метод используется вместе с режимом, указанным для целей установления рейтинга.

18. Полное межпериодное распределение налога на прибыль.

A. Если существуют временные различия между периодами, в которых операции влияют на налогооблагаемую прибыль, и периодами, в которых они участвуют в определении бухгалтерской прибыли до налогообложения, влияние таких операций по налогу на прибыль должно признаваться в периодах, в которых эти разницы между бухгалтерской прибылью и налогооблагаемой прибылью, а также в периоды восстановления разницы с использованием метода отложенного налога. В целом, следует применять полное межпериодное налоговое распределение всякий раз, когда операции используются для определения бухгалтерской прибыли до налогообложения за период, даже если некоторые операции могут повлиять на определение налогов, подлежащих уплате в другом периоде, что дополнительно уточняется ниже.

В целом, следует применять полное межпериодное налоговое распределение всякий раз, когда операции используются для определения бухгалтерской прибыли до налогообложения за период, даже если некоторые операции могут повлиять на определение налогов, подлежащих уплате в другом периоде, что дополнительно уточняется ниже.

B. Коммунальные предприятия не обязаны использовать совокупное распределение межпериодного налога на прибыль до тех пор, пока отложенный налог на прибыль не будет включен в качестве расхода в уровень ставки регулирующим органом, имеющим юрисдикцию по ставкам над коммунальным предприятием.Если комплексный учет межпериодного налогового распределения не практикуется, коммунальное предприятие должно включать в качестве примечания к каждому финансовому отчету, подготовленному для общественного пользования, пояснение в сноске, излагающее учетную политику коммунального предприятия в отношении межпериодного налогового распределения и описывающее порядок учета в целях установления рейтинга Разница во времени налогообложения регулирующими органами, имеющими юрисдикцию по ставкам.

C. Если коммунальное предприятие подчиняется более чем одному агентству, имеющему тарифную юрисдикцию, его счета должны надлежащим образом отражать режим тарификации (отсрочка или сквозной) в каждой юрисдикции.

D. После того, как начато полное или частичное перераспределение налогов между периодами, оно должно применяться на постоянной основе и не может быть изменено или прекращено без предварительного одобрения Комиссии.

E. Налоговые эффекты, отложенные в настоящее время, будут отражаться как отсроченные дебеты или отсроченные кредиты на счетах 190, Накопленные отложенные налоги на прибыль, 281, Накопленные отложенные налоги на прибыль — Имущество с ускоренной амортизацией, 282, Накопленные отложенные налоги на прибыль — Другое имущество, и 283 , Накопленные отложенные налоги на прибыль — Прочие, в зависимости от ситуации.Полученные суммы, зарегистрированные на этих счетах, должны быть ликвидированы в соответствии с предписаниями данной системы счетов или иным образом, разрешенными Комиссией.

19. Критерии классификации аренды.

A. Если на момент заключения договор аренды соответствует одному или нескольким из следующих критериев, аренда должна классифицироваться как капитальная аренда. В противном случае он классифицируется как операционная аренда.

(1) По договору аренды право собственности на имущество переходит к арендатору по окончании срока аренды.

(2) Договор аренды предусматривает возможность выкупа по выгодной цене.

(3) Срок аренды равен 75 или более процентам расчетного срока службы арендуемого имущества. Однако, если начало срока аренды приходится на последние 25 процентов общего расчетного срока службы арендованного имущества, включая предыдущие годы использования, этот критерий не должен использоваться для целей классификации аренды.

(4) Приведенная стоимость минимальных арендных платежей на начало срока аренды, за исключением той части платежей, которые представляют собой исполнительные затраты, такие как страхование, техническое обслуживание и налоги, которые должны быть уплачены арендодателем, включая любую прибыль по ним, равна или превышает 90 процентов от превышения справедливой стоимости сдаваемой в аренду собственности для арендодателя на начало срока аренды над любым соответствующим инвестиционным налоговым кредитом, удерживаемым арендодателем и ожидаемым к реализации арендодателем. Однако, если начало срока аренды приходится на последние 25 процентов общего расчетного срока службы арендованного имущества, включая предыдущие годы использования, этот критерий не должен использоваться для целей классификации аренды. Коммунальное предприятие-арендатор должно рассчитать приведенную стоимость минимальных арендных платежей, используя свою ставку привлечения дополнительных заемных средств, за исключением случаев, когда (A) для коммунального предприятия практически возможно узнать неявную ставку, рассчитанную арендодателем, и (B) неявную ставку, рассчитанную арендодателем. меньше ставки привлечения дополнительных заемных средств арендатора.Если оба этих условия соблюдены, арендатор должен использовать неявную ставку.