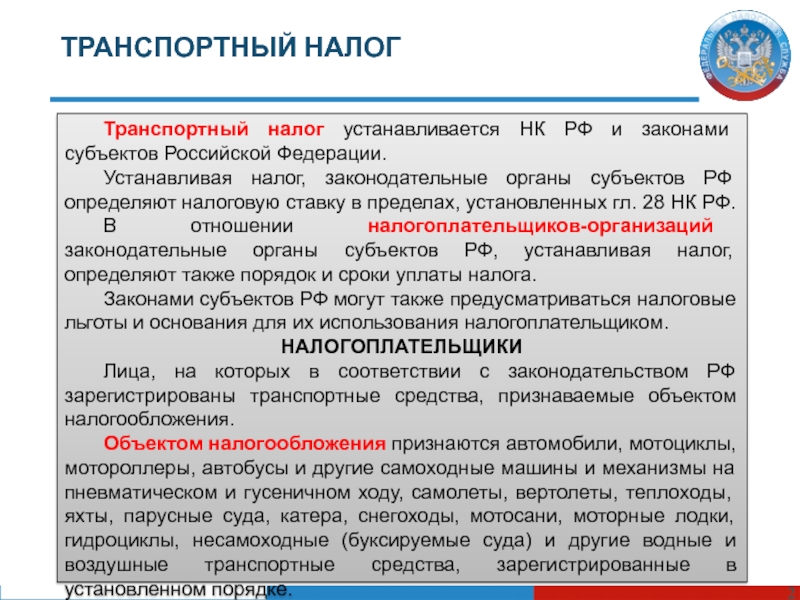

НК РФ Статья 1. Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах, нормативные правовые акты представительных органов муниципальных образований о налогах и сборах, нормативные… \ КонсультантПлюс

Подготовлена редакция документа с изменениями, не вступившими в силу

НК РФ Статья 1. Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах, нормативные правовые акты представительных органов муниципальных образований о налогах и сборах, нормативные правовые акты представительного органа федеральной территории «Сириус» о местных налогах и сборах

(в ред. Федеральных законов от 27.07.2006 N 137-ФЗ, от 11.06.2021 N 199-ФЗ)

(см. текст в предыдущей редакции)

1. Законодательство Российской Федерации о налогах и сборах состоит из настоящего Кодекса и принятых в соответствии с ним федеральных законов о налогах, сборах, страховых взносах.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

2. Настоящий Кодекс устанавливает систему налогов и сборов, страховые взносы и принципы обложения страховыми взносами, а также общие принципы налогообложения и сборов в Российской Федерации, в том числе:

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

1) виды налогов и сборов, взимаемых в Российской Федерации;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

(см. текст в предыдущей редакции)

2) основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

(см. текст в предыдущей редакции)

3) принципы установления, введения в действие и прекращения действия ранее введенных налогов субъектов Российской Федерации и местных налогов;

(в ред. Федеральных законов от 09. 07.1999 N 154-ФЗ, от 27.07.2006 N 137-ФЗ)

07.1999 N 154-ФЗ, от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

4) права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

(см. текст в предыдущей редакции)

5) формы и методы налогового контроля;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

(см. текст в предыдущей редакции)

6) ответственность за совершение налоговых правонарушений;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

(см. текст в предыдущей редакции)

7) порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

(см. текст в предыдущей редакции)

3. Действие настоящего Кодекса распространяется на отношения по установлению, введению и взиманию сборов, страховых взносов в тех случаях, когда это прямо предусмотрено настоящим Кодексом.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

4. Законодательство субъектов Российской Федерации о налогах и сборах состоит из законов субъектов Российской Федерации о налогах, принятых в соответствии с настоящим Кодексом.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 29.07.2004 N 95-ФЗ, от 27.07.2006 N 137-ФЗ, от 23.07.2013 N 248-ФЗ)

(см. текст в предыдущей редакции)

5. Нормативные правовые акты муниципальных образований о местных налогах и сборах принимаются представительными органами муниципальных образований в соответствии с настоящим Кодексом.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 29.07.2004 N 95-ФЗ, от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

5.1. Нормативные правовые акты представительного органа федеральной территории «Сириус» о местных налогах и сборах принимаются в соответствии с настоящим Кодексом.

(п. 5.1 введен Федеральным законом от 11. 06.2021 N 199-ФЗ)

06.2021 N 199-ФЗ)

6. Указанные в настоящей статье законы и другие нормативные правовые акты именуются в тексте настоящего Кодекса «законодательство о налогах и сборах».

7. Внесение изменений в законодательство Российской Федерации о налогах и сборах, а также приостановление, отмена или признание утратившими силу положений актов законодательства Российской Федерации о налогах и сборах осуществляются отдельными федеральными законами и не могут быть включены в тексты федеральных законов, изменяющих (приостанавливающих, отменяющих, признающих утратившими силу) другие законодательные акты Российской Федерации или содержащих самостоятельный предмет правового регулирования.

(п. 7 введен Федеральным законом от 07.05.2013 N 104-ФЗ)

8. Федеральными законами может быть предусмотрено проведение в течение ограниченного периода времени на территории одного или нескольких субъектов Российской Федерации, муниципальных образований экспериментов по установлению налогов, сборов, специальных налоговых режимов.

Правоотношения, возникающие в ходе проведения указанных экспериментов, регулируются законодательством о налогах и сборах с учетом особенностей, установленных федеральными законами о проведении экспериментов.

В период проведения эксперимента, но не позднее чем за шесть месяцев до его окончания Правительство Российской Федерации представляет в Государственную Думу Федерального Собрания Российской Федерации отчет об эффективности (неэффективности) проведенного эксперимента, а также предложения о его продлении, об установлении настоящим Кодексом соответствующего налога, сбора, специального налогового режима либо о прекращении такого эксперимента.

(п. 8 введен Федеральным законом от 27.11.2018 N 425-ФЗ)

Статья 1 НК РФ. Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах, нормативные правовые акты представительных органов муниципальных образований о налогах и сборах, нормативные правовые акты представительного органа федеральной территории «Сириус» о местных налогах и сборах

1. Законодательство Российской Федерации о налогах и сборах состоит из настоящего Кодекса и принятых в соответствии с ним федеральных законов о налогах, сборах, страховых взносах.

Законодательство Российской Федерации о налогах и сборах состоит из настоящего Кодекса и принятых в соответствии с ним федеральных законов о налогах, сборах, страховых взносах.

2. Настоящий Кодекс устанавливает систему налогов и сборов, страховые взносы и принципы обложения страховыми взносами, а также общие принципы налогообложения и сборов в Российской Федерации, в том числе:

1) виды налогов и сборов, взимаемых в Российской Федерации;

2) основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

3) принципы установления, введения в действие и прекращения действия ранее введенных налогов субъектов Российской Федерации и местных налогов;

4) права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

5) формы и методы налогового контроля;

6) ответственность за совершение налоговых правонарушений;

7) порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

3. Действие настоящего Кодекса распространяется на отношения по установлению, введению и взиманию сборов, страховых взносов в тех случаях, когда это прямо предусмотрено настоящим Кодексом.

4. Законодательство субъектов Российской Федерации о налогах и сборах состоит из законов субъектов Российской Федерации о налогах, принятых в соответствии с настоящим Кодексом.

5. Нормативные правовые акты муниципальных образований о местных налогах и сборах принимаются представительными органами муниципальных образований в соответствии с настоящим Кодексом.

5.1. Нормативные правовые акты представительного органа федеральной территории «Сириус» о местных налогах и сборах принимаются в соответствии с настоящим Кодексом.

6. Указанные в настоящей статье законы и другие нормативные правовые акты именуются в тексте настоящего Кодекса «законодательство о налогах и сборах».

7. Внесение изменений в законодательство Российской Федерации о налогах и сборах, а также приостановление, отмена или признание утратившими силу положений актов законодательства Российской Федерации о налогах и сборах осуществляются отдельными федеральными законами и не могут быть включены в тексты федеральных законов, изменяющих (приостанавливающих, отменяющих, признающих утратившими силу) другие законодательные акты Российской Федерации или содержащих самостоятельный предмет правового регулирования.

8. Федеральными законами может быть предусмотрено проведение в течение ограниченного периода времени на территории одного или нескольких субъектов Российской Федерации, муниципальных образований экспериментов по установлению налогов, сборов, специальных налоговых режимов.

Правоотношения, возникающие в ходе проведения указанных экспериментов, регулируются законодательством о налогах и сборах с учетом особенностей, установленных федеральными законами о проведении экспериментов.

В период проведения эксперимента, но не позднее чем за шесть месяцев до его окончания Правительство Российской Федерации представляет в Государственную Думу Федерального Собрания Российской Федерации отчет об эффективности (неэффективности) проведенного эксперимента, а также предложения о его продлении, об установлении настоящим Кодексом соответствующего налога, сбора, специального налогового режима либо о прекращении такого эксперимента.

Комментарий эксперта:

Законодательство Российской Федерации о налогах и сборах в свете положений ст.

Статья 1 НК РФ открывает кодекс о налогах и сборах и представляет собой его преамбулу, устанавливающую значение основных понятий, цели и задачи налогового законодательства, дающую общее представление о том, что такое налоги и сборы, какие у них могут быть виды, какой ответственности подвергаются субъекты в случае их неуплаты и способах обжалования решений налоговых органов.

См. все связанные документы >>>

Статья 2. Отношения, регулируемые законодательством о налогах и сборах >

Уже 17 лет в РФ действует часть первая Налогового кодекса РФ (введена в действие с 1 января 1999 года). До принятия НК РФ налоговое законодательство России по большому счету только формировалось. В то время действовало множество нормативных правовых актов, затрагивающих вопросы налогов и сборов, в которых наличествовало огромное число пробелов и противоречий.

Однако с момента введения Кодекса в действие многое изменилось. Российская экономика пережила несколько взлетов и падений.

Комментируемой статьей регламентировано понятие законодательства РФ о налогах и сборах, определены его составные части.

Налоговое законодательство включает непосредственно сам НК РФ, принятые в соответствии с ним федеральные законы о налогах и сборах, законы о налогах субъектов РФ, принятые в соответствии с НК РФ, а также нормативные правовые акты муниципальных образований о местных налогах и сборах.

Данный перечень нормативных правовых актов, составляющих понятие законодательства Российской Федерации о налогах и сборах, является исчерпывающим.

В связи с этим любые иные нормативные правовые акты не могут считаться устанавливающими налоговые обязанности для налогоплательщиков либо предусматривающими какие-либо налоговые льготы и преференции. Например, не относится к налоговому законодательству вступивший с 1 января 2013 года в силу Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Не включаются в законодательство о налогах и сборах также разъяснительные письма налоговых органов и финансового ведомства, поскольку они не являются нормативными правовыми актами (не зарегистрированы в Минюсте РФ и официально не опубликованы), в связи с чем не могут устанавливать обязательных для неопределенного круга лиц правил поведения.

В Постановлении Арбитражного суда Уральского округа от 23.10.2015 N Ф09-7413/15 суд признал необоснованной ссылку Управления Федеральной службы государственной регистрации, кадастра и картографии по Республике Башкортостан на необходимость применения разъяснений, изложенных в письме Министерства финансов Российской Федерации от 03. 02.2014 N 03-05-04-03/4114. Разъяснения о необходимости уплаты при государственной регистрации ипотеки государственной пошлины в размерах, аналогичных размерам, установленным в подпункте 28 пункта 1 статьи 333.33 НК РФ, по существу означают введение органом исполнительной власти правового регулирования в нарушение статьи 57 Конституции Российской Федерации, а также пункта 3 комментируемой статьи, в соответствии с которым действие НК РФ распространяется на отношения по установлению, введению и взиманию сборов в тех случаях, когда это прямо предусмотрено данным НК РФ.

02.2014 N 03-05-04-03/4114. Разъяснения о необходимости уплаты при государственной регистрации ипотеки государственной пошлины в размерах, аналогичных размерам, установленным в подпункте 28 пункта 1 статьи 333.33 НК РФ, по существу означают введение органом исполнительной власти правового регулирования в нарушение статьи 57 Конституции Российской Федерации, а также пункта 3 комментируемой статьи, в соответствии с которым действие НК РФ распространяется на отношения по установлению, введению и взиманию сборов в тех случаях, когда это прямо предусмотрено данным НК РФ.

Данный вывод подтверждается и иной судебной практикой (см. Постановления ФАС Центрального округа от 29.09.2010 N А23-5464/2009А-14-233, Девятого арбитражного апелляционного суда от 17.12.2012 N 09АП-34574/2012, 09АП-36475/2012).

В Постановлении Девятого арбитражного апелляционного суда от 22.11.2012 N 09АП-33404/2012-АК указано, что письма Минфина России не отвечают критериям нормативного правового акта, в силу пункта 1 статьи 1 НК РФ не относятся к законодательству о налогах и сборах, а потому не могут иметь юридического значения и порождать правовые последствия для неопределенного круга лиц. Следовательно, содержащиеся в них положения не могут рассматриваться в качестве устанавливающих обязательные для налогоплательщиков правила поведения.

Следовательно, содержащиеся в них положения не могут рассматриваться в качестве устанавливающих обязательные для налогоплательщиков правила поведения.

В Постановлении Арбитражного суда Поволжского округа от 25.01.2016 N Ф06-4906/2015 суд отклонил довод организации о том, что судом первой инстанции не учтены письма Министерства экономического развития Российской Федерации от 16.06.2015 N Д13И-435 и Федеральной службы государственной статистики от 02.04.2015 N 02-02-6/1613-ТО, поскольку Минэкономразвития России и Росстат не являются органами, уполномоченными осуществлять официальное толкование нормативных правовых актов, и в этой связи разъяснения, содержащиеся в указанных письмах, не являются обязательными для применения.

Кроме того, суд указал, что в силу комментируемой статьи вышеуказанные письма государственных органов не относятся к актам законодательства о налогах и сборах и не могут регулировать вопросы налогообложения.

Кроме того, таможенное законодательство и законодательство о страховых взносах отделены от налогового законодательства, и положения Таможенного кодекса Таможенного союза, Федерального закона от 24.

В Постановлении Арбитражного суда Поволжского округа от 11.08.2015 N Ф06-26227/2015 суд отметил, что договор на реализацию инвестиционного проекта не включается в налоговое законодательство.

На основании Закона об инвестиционной деятельности и распоряжения Кабинета Министров Республики Татарстан от 28.12.2007 N 2303-р между организацией — субъектом инвестиционной деятельности и Минэкономики РТ был заключен договор на реализацию инвестиционного проекта. Пунктом 2.3 указанного договора организации как субъекту инвестиционной деятельности предоставлены налоговые льготы по налогу на имущество в виде пониженной ставки по этому налогу. Суммы налоговых льгот, указанные в договоре, являются ориентировочными.

Сам по себе факт отсутствия в договоре размера предоставляемых льгот, как отметил суд, не может повлечь отказ налогоплательщику в их применении.

В силу комментируемой статьи договор не относится к актам законодательства о налогах и сборах и не может регулировать вопросы налогообложения.

Ставка налога, установленная законом, обязательна для применения всеми налогоплательщиками, для которых эта ставка установлена, независимо от того, указана она в договоре или нет, поскольку налоговое законодательство не предусматривает возможность установления налоговых льгот и их объема на основании соглашения налогоплательщика и органа исполнительной власти субъекта Российской Федерации.

Комментируемая статья также определяет перечень вопросов, которые могут быть урегулированы только непосредственно нормами НК РФ.

Это означает, что другие нормативные правовые акты, в том числе входящие в налоговое законодательство, никак не могут устанавливать правовое регулирование по данным вопросам. Речь идет о видах взимаемых в России налогов и сборов, основаниях возникновения (изменения, прекращения) и порядке исполнения обязанностей по уплате налогов и сборов, принципах установления, введения в действие и прекращения действия ранее введенных налогов субъектов Российской Федерации и местных налогов, правах и обязанностях участников налоговых правоотношений, формах и методах налогового контроля, ответственности за совершение налоговых правонарушений, а также порядке обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

Речь идет о видах взимаемых в России налогов и сборов, основаниях возникновения (изменения, прекращения) и порядке исполнения обязанностей по уплате налогов и сборов, принципах установления, введения в действие и прекращения действия ранее введенных налогов субъектов Российской Федерации и местных налогов, правах и обязанностях участников налоговых правоотношений, формах и методах налогового контроля, ответственности за совершение налоговых правонарушений, а также порядке обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

Данные положения имеют не только декларативный, но и весьма практический характер.

В Постановлении Арбитражного суда Московского округа от 04.06.2015 N Ф05-6496/2015 суд отказал в удовлетворении требований организации к налоговому органу в части доначисления и предложения уплатить пени по налогу на добычу полезных ископаемых и штрафных санкций, отметив, что Порядок заполнения декларации по НДПИ, утвержденный Приказом Минфина России от 29. 12.2006 N 185н, не является письменным разъяснением финансового органа о порядке исчисления и уплаты налога (сбора).

12.2006 N 185н, не является письменным разъяснением финансового органа о порядке исчисления и уплаты налога (сбора).

Порядок заполнения декларации не может дополнять либо изменять положения НК РФ, поскольку не относится к законодательству о налогах и сборах.

Как отметил суд, в соответствии с пунктами 1, 4, 5 комментируемой статьи законодательство Российской Федерации о налогах и сборах состоит из НК РФ и принятых в соответствии с ним федеральных законов о налогах и сборах, законов субъектов Российской Федерации о налогах, нормативных правовых актов муниципальных образований о местных налогах и сборах.

Следовательно, Порядок заполнения декларации, утвержденный Приказом Минфина России, не является законодательством РФ о налогах и сборах.

Пунктом 1 статьи 4 НК РФ предусмотрено, что Правительство Российской Федерации, федеральные органы исполнительной власти, уполномоченные осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере налогов и сборов, в предусмотренных законодательством о налогах и сборах случаях в пределах своей компетенции издают нормативные правовые акты по вопросам, связанным с налогообложением и со сборами, которые не могут изменять или дополнять законодательство о налогах и сборах.

Согласно пункту 2 комментируемой статьи именно НК РФ устанавливает основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов.

НК РФ устанавливает элементы налогообложения, в том числе налоговую базу и порядок исчисления налога (пункт 1 статьи 17 НК РФ).

Элементы налогообложения и порядок исчисления налога на добычу полезных ископаемых установлены в нормах главы 26 НК РФ.

Учитывая, что Порядок заполнения декларации по НДПИ был издан Минфином России и ФНС России во исполнение норм НК РФ, следовательно, он должен применяться налогоплательщиками с учетом положений пункта 4 статьи 340 НК РФ в толковании, данном Президиумом Высшего Арбитражного Суда Российской Федерации в Постановлении от 29.01.2013 N 11498/12.

В Постановлении Арбитражного суда Восточно-Сибирского округа от 28.01.2016 N Ф02-7799/2015 суд удовлетворил иск администрации муниципального образования к организации о взыскании на основании договора аренды земельного участка задолженности по арендной плате и пеней, исходя из того, что расчет задолженности по арендной плате проверен и признан правильным.

Суд пришел к выводу, что, поскольку удельный показатель кадастровой стоимости земельного участка в размере 691 рубль 11 копеек за 1 кв. м установлен Постановлением от 15.11.2013 N 517-пп, в редакции Постановления Правительства Иркутской области от 05.05.2014 N 239-пп «О внесении изменений в Постановление Правительства Иркутской области от 15.11.2013 N 517-пп» (далее — Постановление от 05.05.2014 N 239-пп), которое распространяет свое действие на правоотношения сторон, возникшие с 03.12.2013 (пункт 2 Постановления от 05.05.2014 N 239-пп), данный показатель верно применен истцом в расчете арендной платы на 2014 год. Соответственно, в 2015 году к размеру арендной платы верно применен коэффициент инфляции.

Ссылка ответчика на положения пункта 1 комментируемой статьи отклонена судом, учитывая, что в силу пункта 4 статьи 1 НК РФ Постановление от 15.11.2013 N 517-пп, Постановление от 05.05.2014 N 239-пп не могут быть отнесены к актам законодательства субъектов Российской Федерации о налогах и сборах.

С 2013 года действует положение о том, что любые изменения налогового законодательства, приостановление и отмена норм данного законодательства требуют принятия отдельных федеральных законов и соответствующие изменения не могут быть включены в текст «непрофильных» законов.

Законодательство Российской Федерации о налогах и сборах применяется на территориях Республики Крым и города федерального значения Севастополя с 1 января 2015 года. Об этом указано в статье 15 Федерального конституционного закона от 21.03.2014 N 6-ФКЗ «О принятии в Российскую Федерацию Республики Крым и образовании в составе Российской Федерации новых субъектов — Республики Крым и города федерального значения Севастополя».

Корво — Корво

QPA9442 0,6–2,8 ГГц Высоколинейный предварительный драйвер мощностью 1 Вт КПБ9380 Двухканальный коммутатор LNA мощностью 20 Вт QPL124075 Ω 17 дБ Усилитель кабельного телевидения, 5–1218 МГц QPL1163

75 Ом, 19 дБ Усилитель кабельного телевидения, 5–1218 МГц QPF4617

6 ГГц Wi-Fi 6E Нелинейный внешний модуль высокой мощности QPA3908

8 Вт, 48 В, 3,7–3,98 ГГц, модуль усилителя мощности GaN QPA3810

8 Вт, 48 В, 3,4–3,8 ГГц, модуль усилителя мощности GaN QPF4658

Внешний модуль высокой мощности Wi-Fi 6E 6 ГГц QPB1024 Твердотельный усилитель мощности Spatium®, 8–11 ГГц QPB1316 13,4–15,5 ГГц Твердотельный усилитель мощности Spatium® QPB3238N

Твердотельный усилитель мощности Spatium®, 100 Вт, 32–38 ГГц QPB1111

Твердотельный усилитель мощности Spatium®, 250 Вт, 34–36 ГГц Т2Г6000528-К3 10 Вт, DC-6 ГГц, GaN на SiC RF транзисторе Т2Г6001528-К3 15 Вт, DC-6 ГГц, GaN на SiC RF транзисторе Т2Г4005528-ФС 55 Вт, DC-3,5 ГГц, GaN на SiC ВЧ транзисторе QPA0009D Усилитель средней мощности DC-55ГГц QPA0012D Распределенный МШУ DC-22 ГГц с АРУ QPL1823 Усилитель кабельного телевидения 75 Ом, 26 дБ, 50–1800 МГц QPA2511

100 Вт, 1,2–1,4 ГГц, GaN на SiC Усилитель мощности QPD1034

1700 Вт, 0,96–1,215 ГГц, GaN на поддоне SiC RF QPF5002

8,5–10,5 ГГц Модуль передачи/приема мощностью 2 Вт QPF7250

Интегрированный интерфейсный модуль Wi-Fi 7 edgeBoost QPC7338

45–1718 МГц Переменный эквалайзер с кабельной компенсацией

Ведущий поставщик радиочастотных межсоединений и кабельных сборок

- Калькулятор

- Дистрибьюторы

- Поиск продукта

- Документация

Продукты по применению

Не знаете, какую линейку продуктов выбрать? Поиск по типам приложений.