Бизнес овердрафт — получить овердрафт кредит для малого бизнеса в МТС Банке

× В соответствии с требованиями Федерального закона от 27.07.2006 г. № 152-ФЗ «О персональных данных» выражаю согласие на обработку ПАО «МТС-Банк» (далее — Банк) местонахождение: 115432, г. Москва, пр-кт. Андропова, д.18, корп.1 своих персональных данных без оговорок и ограничений, совершение с моими персональными данными действий, предусмотренных п.3 ч.1 ст.3 Федерального закона от 27.07.2006 г. №152-ФЗ «О персональных данных», и подтверждаю, что, давая такое согласие, действую свободно, по своей воле и в своих интересах. Настоящее согласие дается для целей: продвижения услуг Банка или третьих лиц на рынке путем осуществления прямых контактов с помощью связи, получения рекламной информации по почте и по сетям электросвязи (в том числе по телефону, мобильной связи и электронной почте), принятия Банком решения о возможности заключения договоров о предоставлении банковских услуг и распространяется на следующую информацию: фамилия, имя, отчество, год, месяц, дата и место моего рождения, пол, паспортные данные и иные данные документов, удостоверяющих личность, СНИЛС, адрес (регистрации, фактического проживания), фото- и видеоизображения, семейное, имущественное положение, образование, профессия, сведения о занятости, доходах и расходах, данные о родителях, супругах, детях и иных родственниках, номер телефона (мобильный, стационарный, рабочий), адрес электронной почты, а также иные полученные от меня персональные данные (далее – Персональные данные).

ru, в том числе организациям, оказывающим услуги Банку по поддержке и сопровождению информационных систем и ресурсов корпоративной сети, предназначенных для обработки персональных данных. Я согласен (на) с тем, что текст данного мной по собственной воле и в моих интересах согласия хранится в электронном виде в базе данных и/или на бумажном носителе и подтверждает факт согласия на обработку и передачу персональных данных в соответствии с вышеизложенными положениями и беру на себя ответственность за достоверность предоставленных персональных данных. Согласие дается на неопределенный срок и может быть в любой момент отозвано мной при предоставлении в Банк заявления в простой письменной форме в соответствии с требованиями законодательства Российской Федерации. В случае отзыва настоящего согласия на обработку своих персональных данных Банк обязан прекратить обработку Персональных данных и уничтожить их в срок, не превышающий 30 календарных дней со дня получения такого заявления, кроме данных необходимых для хранения в соответствии с действующим законодательством РФ.

ru, в том числе организациям, оказывающим услуги Банку по поддержке и сопровождению информационных систем и ресурсов корпоративной сети, предназначенных для обработки персональных данных. Я согласен (на) с тем, что текст данного мной по собственной воле и в моих интересах согласия хранится в электронном виде в базе данных и/или на бумажном носителе и подтверждает факт согласия на обработку и передачу персональных данных в соответствии с вышеизложенными положениями и беру на себя ответственность за достоверность предоставленных персональных данных. Согласие дается на неопределенный срок и может быть в любой момент отозвано мной при предоставлении в Банк заявления в простой письменной форме в соответствии с требованиями законодательства Российской Федерации. В случае отзыва настоящего согласия на обработку своих персональных данных Банк обязан прекратить обработку Персональных данных и уничтожить их в срок, не превышающий 30 календарных дней со дня получения такого заявления, кроме данных необходимых для хранения в соответствии с действующим законодательством РФ.

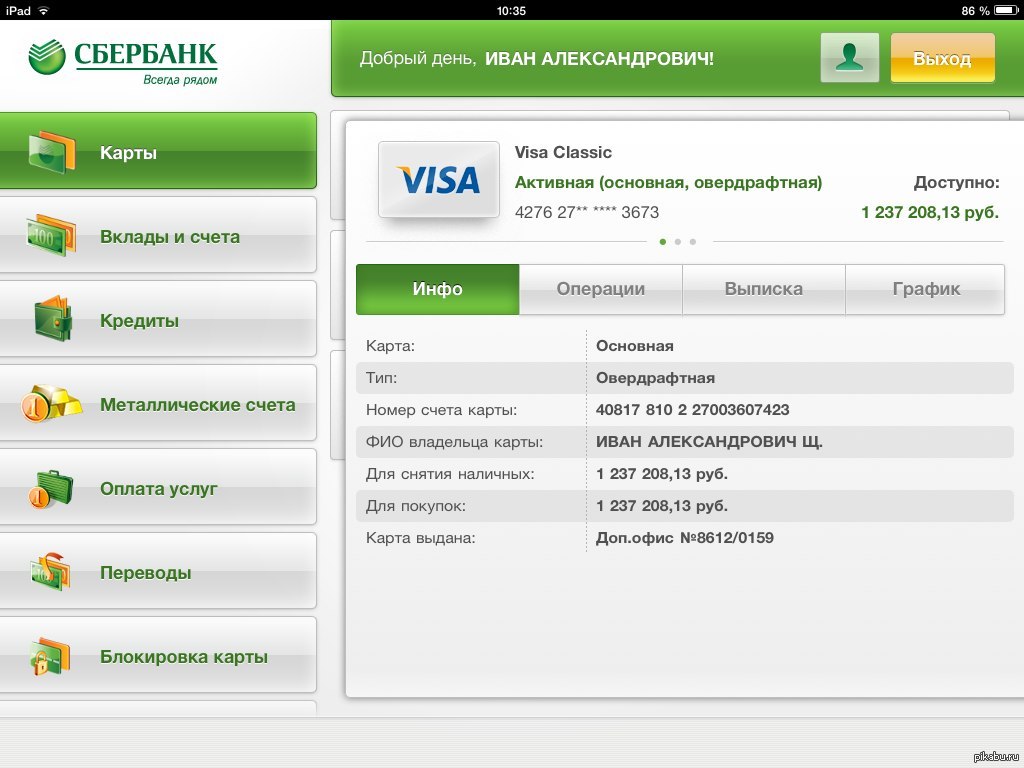

Овердрафт для физических лиц. Овердрафтный кредит на зарплатную карту

Ставка по кредиту:

Для карточек Mastercard Standard, Mastercard Gold, Visa Classic, Visa Gold, Visa Platinum

- 14.99% (СКО* увеличенная на 4.74 процентных пункта) при сроке возврата 30 календарных дней

- 20.55% (СКО* увеличенная на 10.30 процентных пункта) при сроке возврата 90 календарных дней

- 25.99% (СКО* увеличенная на 15.74 процентных пункта) при сроке возврата 360 календарных дней

Обеспечение по кредиту:

Овердрафт на зарплатную карту предоставляет ее владельцу возможность рассчитываться за товары и услуги средствами банка.

Овердрафт для физических лиц предлагает Банк Дабрабыт. Услуга распространяется на зарплатных клиентов банка.

Особенности овердрафта Банка Дабрабыт

Дебетовая карта с овердрафтом предусматривает следующие условия:

- Сумма может достигать 10000 BYN.

- В программе участвуют карты платежных систем Mastercard (Standard, Gold) и Visa (Classic, Gold, Platinum).

- Кредитная линия возобновляемая (12 месяцев), то есть на протяжении года клиент может получать средства по необходимости.

- Период погашения долга – 30/90/360 дней для каждого транша.

- Способ обеспечения кредитных обязательств – неустойка.

- Овердрафтное кредитование также могут оформить индивидуальные предприниматели.

- Возраст клиента – от 18 лет (на момент окончания действия договора возраст не должен превышать 68 лет).

Преимущества овердрафтного кредитования в Банке Дабрабыт

- Возможность отправить заявку на овердрафт онлайн. Также вы сможете сделать это по телефону или в офисе нашего банка.

- Разные способы погашения долга: онлайн (Дабрабыт-онлайн, ЕРИП, сайт) или наличными в кассе банка.

- Оперативное рассмотрение заявки.

Уточнить информацию или получить консультацию можно любым удобным способом:

- По телефону 5 222 111 (МТС, А1, Life).

- В чате на сайте.

- В социальных сетях или мессенджерах (Viber, Facebook, Telegram).

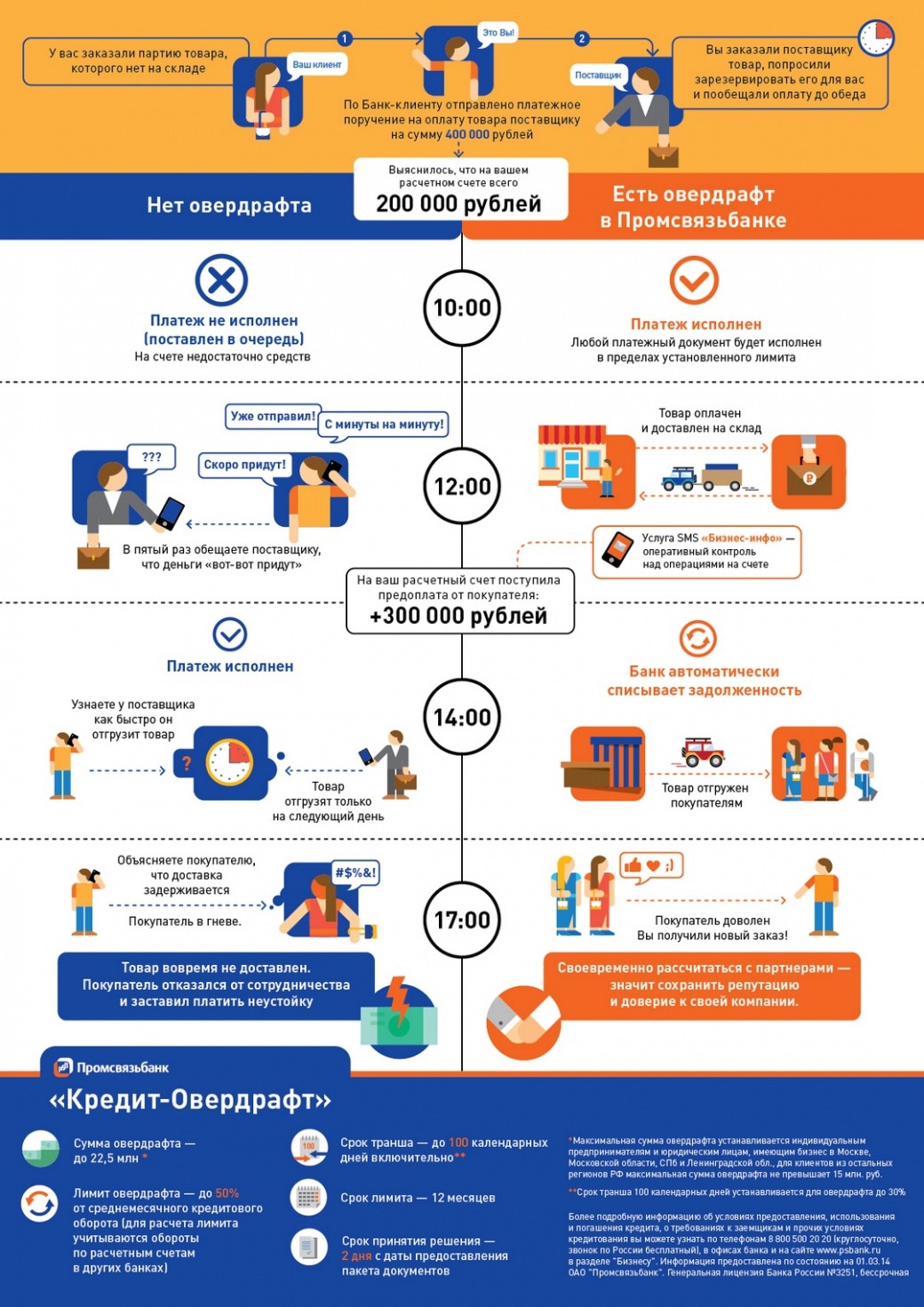

Овердрафт для юридических лиц, интернет-овердрафт

Овердрафт — это автоматическое кредитование банком расчетного счета клиента

при недостаточности средств на счете для проведения платежей.

Овердрафт открывается к одному из расчетных счетов клиента в рублях. Овердрафт автоматически погашается банком из остатка средств клиента на его счете на утро каждого дня. Сначала банк погашает штрафы и пени, затем накопленные проценты за пользование овердрафтом, затем саму задолженность по овердрафту. В зависимости от суммы остатка возможно частичное погашение процентов или овердрафта.

Ставка по овердрафту зависит от срока непрерывной задолженности. На конец каждого операционного дня банк фиксирует величину задолженности и рассчитывает ее продолжительность. Даже если за счет остатка средств банк до начала операционного дня погасил автоматически задолженность клиента по овердрафту, а Клиент провел в счет овердрафта новые платежи в текущем операционном дне, то на конец операционного дня считается, что задолженность не изменилась.

В настоящее время непрерывная задолженность клиента в первые 7 календарных

дней оплачивается банку по ставке 7% годовых, задолженность с 8-го по 14-й день

оплачивается банку по ставке 11%, с 15-го по 65-ый день включительно – по ставке

13% годовых.

Задолженность, не погашенная клиентом после 65-го дня ее возникновения, считается просроченной, на нее начисляются штрафы и пени, а действие лимита овердрафта приостанавливается.

Проценты за пользование овердрафтом рассчитываются банком ежедневно, включая нерабочие дни, а списываются со счета клиента при возникновении остатка на счете на утро ближайшего операционного дня.

По состоянию на утро 1-го числа каждого месяца банк взимает комиссию за учет ссудной задолженности по овердрафту по тарифам банка. Данная комиссия списывается со счета клиента дополнительно к начисленным процентам.

Расчетный лимит овердрафта может составлять от 5 до 60% от «очищенного» (без учета перебросок и пополнения счетов) оборота клиента в банке.

Для установления лимита клиенту необходимо направить через специальную

функцию интернет-банка балансы предприятия на четыре последние отчетные даты в

электронном виде. Отчеты прикрепляются в виде существующих файлов в формате

налоговой инспекции или в формате Excel, или заполняются непосредственно в

интернет-банке. При подписании и отправке отчетов системой выполняются необходимые

проверки. В частности, проверяется, что соответствующие строки отчетности

не равны 0, или, что активы равны пассивам. В случае необходимости, отчеты можно

откорректировать непосредственно в интернет-банке.

При подписании и отправке отчетов системой выполняются необходимые

проверки. В частности, проверяется, что соответствующие строки отчетности

не равны 0, или, что активы равны пассивам. В случае необходимости, отчеты можно

откорректировать непосредственно в интернет-банке.

Кроме того, клиенту необходимо обеспечить в течение 3-х последовательных месяцев поступление выручки на счета, открытые в банке, и направить заявку на расчет лимита овердрафта, которую можно автоматически создать в интернет-банке.

Индивидуальные предприниматели также представляют квартальные отчеты, составленные на основе управленческой отчетности.

Банк проводит в течение нескольких дней анализ полученных от клиента данных и

предлагает расчетный лимит кредитования. Предложенный лимит может

предоставляться клиенту без обеспечения, на основе анализа его оборотов по

счетам в банке, финансового состояния и деловой репутации, а также под

поручительство или с предоставлением обеспечения. Клиент и менеджер банка могут

обсудить возможность увеличения предложенного лимита за счет предоставления

дополнительного обеспечения со стороны клиента, для чего необходимо обратиться в

офис банка.

Клиент и менеджер банка могут

обсудить возможность увеличения предложенного лимита за счет предоставления

дополнительного обеспечения со стороны клиента, для чего необходимо обратиться в

офис банка.

Пересмотр лимита и предоставление банку отчетности выполняется дистанционно, через интернет-банк, и посещения офиса банка не требует. Установленный лимит клиент может видеть в соответствующем поле. Увеличение лимита может производиться банком один раз в квартал после получения очередной финансовой отчетности и с учетом роста оборотов (без учета пополнения счетов) клиента в банке. Снижение лимита может произойти в любой день в случае возникновения у клиента просрочек по кредитам, ареста счетов, значительного падения оборотов или ухудшения финансовой отчетности клиента, а также при получении негативной информации о деятельности клиента.

Онлайн овердрафт MilliyOn

Овердрафт – это вид кредита, который предоставляется банком к действующей зарплатной карте клиента. Когда не хватает собственных средств на платеж или покупку, оплата происходит за счет открытого кредитного лимита. В дальнейшем поступающие на счет деньги списываются в погашение задолженности.

Когда не хватает собственных средств на платеж или покупку, оплата происходит за счет открытого кредитного лимита. В дальнейшем поступающие на счет деньги списываются в погашение задолженности.

Онлайн овердрафт – отличается тем, что для его получения нет необходимости получать справку о размере заработной платы, предоставлять документы в офис банка, терять время в очередях. Достаточно дистанционно подать заявку через мобильное приложение Milliy, банк автоматически примет решение, и вы сможете в тот же день воспользоваться вашей обычной зарплатной картой для совершения покупок, даже если на ней недостаточно средств.

Чем замечателен онлайн овердрафт?

Во-первых, это очень удобно. Вам не нужен десяток карт, зарплатная будет выполнять –роль и дебетовой, и кредитной – по необходимости. И на черный день своеобразная «заначка» получается.

Во-вторых, это быстро. Вы можете оформить заявку в любое время и в любом месте используя мобильный телефон и получить одобрение в течение нескольких минут.

В-третьих, легко оформить. Ведь банк для подтверждения платежеспособности не будет требовать справку с места вашей работы или поручителей, а рассчитает лимит исходя из поступлений заработной платы на карту. Вы сэкономите время и нервы.

В-четвертых, выгодно. Проценты будут начисляться только на ту сумму, которую вы использовали в счет лимита, и только за дни фактического использования. Нет никаких скрытых комиссий, и брать в долг у банка вы можете неограниченное количество раз.

Дополнительные преимущества овердрафта

-

простой сервис и быстрое оформление;

-

воспользоваться овердрафтом можно в любое время;

-

не требуется предоставлять поручителей и оформлять залог;

-

не нужно оформлять кредитку: лимит будет открыт на вашу зарплатную карту;

-

тратить средства можно на любые потребительские нужды;

-

задолженность погашается автоматически, если на карту зачислены деньги;

-

если не используете лимит овердафта по карте, то не несете никаких расходов по кредиту;

-

погашая задолженность, вы формируете свою положительную кредитную историю.

Кто может воспользоваться онлайн овердрафтом?

Онлайн овердрафт предоставляется на пластиковые карты работников предприятий и организаций, обсуживающихся в АО «Узнацбанк» в рамках зарплатных проектов.

Овердрафт

Грейс-период – период времени пользования овердрафтом, в рамках которого процентная ставка за пользование денежными средствами устанавливается ниже общеустановленной Банком процентной ставки за пользование овердрафтом.

Грейс-период устанавливается для каждой безналичной операции, совершенной с использованием карточки или ее реквизитов, в отдельности. Грейс-период распространяется только в отношении задолженности по овердрафту, которая образовалась при совершении безналичных операций с использованием карточки или ее реквизитов.

Справочно: к безналичным операциям относятся операции по оплате товаров (работ, услуг) совершенные при использовании карточки или ее реквизитов в ОТС, в точках обслуживания банка, банкоматах и инфокиосках банка, платежных терминалах самообслуживания организаций, заключивших с банком договор эквайринга, а также операции без предъявления карточки, включая совершение операций по оплате товаров (работ, услуг) через глобальную компьютерную сеть Интернет и системы дистанционного банковского обслуживания. Не относятся к безналичным операциям: получение наличных денежных средств в банкоматах и пунктах выдачи наличных денежных средств (кассах), перевод денежных средств с карточки на карточку, на текущий (расчетный) банковский счет, в том числе текущий (расчетный) банковский счет, доступ к которому обеспечивается карточкой, счет по учету вклада (депозита) физического лица, электронный кошелек, погашение задолженностей по основному долгу и начисленным процентам по кредитам, займам, Овердрафтам (в том числе, с возможностью грейс-периода), внесение наличных денежных средств на карточку, любые операции, выполненные в подразделениях РУП «Белпочта», операции по оплате товаров (работ, услуг) в точках обслуживания, банкоматах и инфокиосках других банков, платежи, входящие в ветку «Банковские, финансовые услуги» в АИС «Расчет», операции по оплате товаров (работ, услуг) в категориях ОТС, относящихся к телекоммуникационным услугам (MCC 4814, 4815), компьютерным услугам, информационным услугам (MCC 4816), почтовым услугам (MCC 9402).

Не относятся к безналичным операциям: получение наличных денежных средств в банкоматах и пунктах выдачи наличных денежных средств (кассах), перевод денежных средств с карточки на карточку, на текущий (расчетный) банковский счет, в том числе текущий (расчетный) банковский счет, доступ к которому обеспечивается карточкой, счет по учету вклада (депозита) физического лица, электронный кошелек, погашение задолженностей по основному долгу и начисленным процентам по кредитам, займам, Овердрафтам (в том числе, с возможностью грейс-периода), внесение наличных денежных средств на карточку, любые операции, выполненные в подразделениях РУП «Белпочта», операции по оплате товаров (работ, услуг) в точках обслуживания, банкоматах и инфокиосках других банков, платежи, входящие в ветку «Банковские, финансовые услуги» в АИС «Расчет», операции по оплате товаров (работ, услуг) в категориях ОТС, относящихся к телекоммуникационным услугам (MCC 4814, 4815), компьютерным услугам, информационным услугам (MCC 4816), почтовым услугам (MCC 9402).

| Клиент (кредитополучатель) | Юридическое лицо | Индивидуальный предприниматель | Юридическое лицо и индивидуальный предприниматель | Юридическое лицо и индивидуальный предприниматель |

| Валюта | BYN | BYN | USD/EUR | BYN |

| Форма предоставления | Овердрафт | Овердрафт | Овердрафт | Овердрафт |

| Срок договора (срок полного возврата) | Не более 1 года | Не более 1 года | Не более 1 года | Не более 1 года |

| Размер лимита, BYN | До 15 000 БВ (либо эквивалент для валюты) | До 15 000 БВ (либо эквивалент для валюты) | До 15 000 БВ (либо эквивалент для валюты) | До 15 000 БВ (либо эквивалент для валюты) |

| Привязка к ставке рефинансирования | Нет | Нет | — | — |

| Срок погашения каждого транша, день | 35-ый календарный день | 35-ый календарный день | 35-ый календарный день | 20 число месяца следующего за месяцем выборки |

| Возможность досрочного погашения кредита (части кредита) | Да | Да | Да | Да |

| Требуемый размер среднедневного остатка на текущем счете | Нет | Нет | Нет | Нет |

| Предоставление овердрафта сразу после открытия текущего счета | Да | Да | Да | Да Обязательно оформление корпоративной карты Visa Business Platinum |

| Обеспечение исполнения обязательств | Нет (возможно поручительство) | Нет | Нет (возможно поручительство) | Нет (возможно поручительство) |

| Требование по наличию поступления валютной выручки | — | — | Нет | — |

Кредит «Стандартный»

Предупреждение!

Если Вы просрочили уплату процентов за пользование кредитом или платеж за сам кредит, Вам нужно будет оплатить двойную учетную процентную ставку НБУ, действовавшую в период, за который выплачивается пеня, но не более 15 процентов суммы просроченного платежа.

Банк имеет право в определенных договором случаях требовать досрочного погашения платежей по кредиту и возмещения убытков, причиненных ему нарушением обязательства.

Согласно действующему законодательству Украины в случае просрочки клиентом по договору потребительского кредита в период действия карантина, установленного Кабинетом Министров Украины на всей территории Украины с целью предотвращения распространения на территории Украины коронавирусного заболевания (COVID-19), исполнение обязательств по договору о потребительском кредите (в том числе, но не исключительно, просрочки потребителем выполнения обязательств по выплате платежей) потребитель освобождается от ответственности перед кредитодателем за такую просрочку.

Банк вправе внести информацию в кредитное бюро / кредитный реестр Национального банка Украины; невыполнение клиентом обязательств по договору потребительского кредитования влечет за собой формирование негативной кредитной истории, что может учитываться банком при принятии решения о предоставлении кредита в будущем.

Банк не требует от клиента приобретения любых товаров или услуг от банка или схожего или же связанного с ним лица в качестве обязательного условия предоставления этих услуг (кроме предоставления пакета банковских услуг).

Внесение банком изменений в договор осуществляется только по согласованию с клиентом (стороной договора), если иное не установлено договором или законодательством Украины.

Клиент имеет право отказаться от получения рекламных материалов, которые могут быть направлены ему средствами дистанционных каналов коммуникации в будущем.

Анкета-Заявление об отказе от получения рекламных материалов размещена по ссылке в разделе «Другое».Спешка за глобальными государственными облигациями достигает предела

РЕЗЮМЕ- Глобальный долг на сумму более 13,4 триллиона долларов в настоящее время имеет доходность ниже нуля. Доходность немецких облигаций соответствует депозитной ставке ЕЦБ, -0,40%.

- Кривая LIBOR до 1 года остается инвертированной. Вся кривая казначейства США до 30 лет теперь приносит меньше, чем средства ФРС.

- На этой неделе из США будут опубликованы более слабые, чем ожидалось, экономические данные.Отчеты о занятости в США и Канаде за июнь выйдут завтра в 8:30 по восточноевропейскому времени.

- Брюссель считает, что процедуры чрезмерного долга против Италии больше не нужны. Представитель МВФ Лагард назначена на должность главы ЕЦБ в сентябре.

- Карни из BOE говорит, что «усиление торговой напряженности увеличило риски снижения темпов роста мировой экономики и Великобритании».

- Рен из ЕЦБ призывает к дополнительным стимулам «сейчас».

- Рынки акций и облигаций США закрылись сегодня в связи с празднованием Дня независимости США.Обычные часы завтра 5 июля.

Доходность немецких облигаций соответствует депозитной ставке ЕЦБ, -0,40%.

Доходность немецких облигаций соответствует депозитной ставке ЕЦБ, -0,40%. Сегодня утром некоторые продажи доллар / канадский доллар прекращают охоту ниже минимумов прошлой пятницы (1,3060 с), поскольку валютные рынки испытывают нехватку ликвидности в этот праздничный четверг в США, но давление на рынок продолжает расти, поскольку относительные перспективы денежно-кредитной политики для ФРС и ФРС Банк Канады, кажется, отдаляется все дальше и дальше. ФРС, несмотря на всю напряженность и целеустремленность, сейчас испытывает назревающую панику «ликвидность денежного рынка / рынок облигаций в поисках качественного обеспечения», которая, на наш взгляд, носит поистине глобальный характер, в то время как Банк Канады внимательно следит за недавними экономическими событиями Канады. данные, которые были довольно хорошими.Кривая процентной ставки евродоллара говорит о том, что ФРС будет вынуждена начать новый цикл снижения ставок в июле, в результате чего целевая ставка по фондам ФРС упадет на 50-75 б.п. к концу года, в то время как рынок процентных свопов овернайт в Канаде говорит, что есть всего 30% вероятности сокращения на 25 базисных пунктов в Канаде за тот же период времени. Это быстрое расхождение в относительных прогнозах началось в первый торговый день июня, когда что-то, возможно, сломалось на оффшорных долларовых рынках, вызвав скачок курса доллара США в пользу высококачественных активов (т.е.государственные облигации и золото), и, по нашему мнению, ситуация стала ухудшаться, когда 19 июня ФРС капитулировала со своим невероятно мягким прогнозом и попыткой возложить ответственность за «возрождение кросс-токов» на торговую неопределенность между США и Китаем.

ФРС, несмотря на всю напряженность и целеустремленность, сейчас испытывает назревающую панику «ликвидность денежного рынка / рынок облигаций в поисках качественного обеспечения», которая, на наш взгляд, носит поистине глобальный характер, в то время как Банк Канады внимательно следит за недавними экономическими событиями Канады. данные, которые были довольно хорошими.Кривая процентной ставки евродоллара говорит о том, что ФРС будет вынуждена начать новый цикл снижения ставок в июле, в результате чего целевая ставка по фондам ФРС упадет на 50-75 б.п. к концу года, в то время как рынок процентных свопов овернайт в Канаде говорит, что есть всего 30% вероятности сокращения на 25 базисных пунктов в Канаде за тот же период времени. Это быстрое расхождение в относительных прогнозах началось в первый торговый день июня, когда что-то, возможно, сломалось на оффшорных долларовых рынках, вызвав скачок курса доллара США в пользу высококачественных активов (т.е.государственные облигации и золото), и, по нашему мнению, ситуация стала ухудшаться, когда 19 июня ФРС капитулировала со своим невероятно мягким прогнозом и попыткой возложить ответственность за «возрождение кросс-токов» на торговую неопределенность между США и Китаем. (что, опять же, мы уже знали). Кредитные средства на CME (что мы очень внимательно отслеживаем) в значительной степени отказались от своих длинных позиций по USDCAD во второй половине 2019 года, технические характеристики графика для USDCAD быстро стали отрицательными за последние две недели, и теперь у нас есть отрицательный поворот. в экономических данных США, с которыми необходимо иметь дело.Только за эту неделю США опубликовали более слабые, чем ожидалось, данные за июнь по индексам деловой активности в производственной сфере от Markit, индексам деловой активности в непроизводственной сфере от ISM, производственным заказам и росту занятости (по данным ADP). Занятость в малом бизнесе сокращается. Более того, Федеральная резервная система Атланты, за которой широко следят за своим GDP Tracker, резко понизила оценку роста во втором квартале до 1,3% после того, как несколько недель назад повысила ее до 2,1%. Президент Трамп не улучшил ситуацию на этой неделе, написав в Твиттере, что США должны сыграть в «большую игру по манипуляции валютой», в которую играют Европа и Китай, и, по-видимому, вселив в рынки ложное чувство надежды после его замечаний G20 после его выступления (Huawei по-прежнему занесен в черный список согласно сотрудникам Министерства торговли США).

(что, опять же, мы уже знали). Кредитные средства на CME (что мы очень внимательно отслеживаем) в значительной степени отказались от своих длинных позиций по USDCAD во второй половине 2019 года, технические характеристики графика для USDCAD быстро стали отрицательными за последние две недели, и теперь у нас есть отрицательный поворот. в экономических данных США, с которыми необходимо иметь дело.Только за эту неделю США опубликовали более слабые, чем ожидалось, данные за июнь по индексам деловой активности в производственной сфере от Markit, индексам деловой активности в непроизводственной сфере от ISM, производственным заказам и росту занятости (по данным ADP). Занятость в малом бизнесе сокращается. Более того, Федеральная резервная система Атланты, за которой широко следят за своим GDP Tracker, резко понизила оценку роста во втором квартале до 1,3% после того, как несколько недель назад повысила ее до 2,1%. Президент Трамп не улучшил ситуацию на этой неделе, написав в Твиттере, что США должны сыграть в «большую игру по манипуляции валютой», в которую играют Европа и Китай, и, по-видимому, вселив в рынки ложное чувство надежды после его замечаний G20 после его выступления (Huawei по-прежнему занесен в черный список согласно сотрудникам Министерства торговли США). Быстрое снижение цен на нефть в августе после «ожидаемого» расширения добычи ОПЕК, а также снижение бэквордации форвардной кривой на рынках WTI и Brent также являются заметными событиями для рынков на этой неделе, но это не помогло. USDCAD немного восстановится (что, на наш взгляд, является еще одним негативным предзнаменованием для рынка). Отчеты о занятости в США и Канаде за июнь выйдут завтра в 8:30 по восточноевропейскому времени, и это, вероятно, станет следующим катализатором движения цен. Трейдеры ожидают, что данные по США покажут + 160 тыс. Рабочих мест, созданных в прошлом месяце, +0.3% м / м / + 3,2% г / г рост заработной платы и уровень безработицы 3,6%. Консенсус-прогноз для канадских цифр: + 10 тыс. Созданных рабочих мест, + 2,6% г / г роста заработной платы и 5,5% уровня безработицы. Мы думаем, что более слабый, чем ожидалось, отчет по США в сочетании с незначительным улучшением канадских данных будет достаточно, чтобы спровоцировать еще большие продажи USDCAD, потенциально до уровня 1,3000.

Быстрое снижение цен на нефть в августе после «ожидаемого» расширения добычи ОПЕК, а также снижение бэквордации форвардной кривой на рынках WTI и Brent также являются заметными событиями для рынков на этой неделе, но это не помогло. USDCAD немного восстановится (что, на наш взгляд, является еще одним негативным предзнаменованием для рынка). Отчеты о занятости в США и Канаде за июнь выйдут завтра в 8:30 по восточноевропейскому времени, и это, вероятно, станет следующим катализатором движения цен. Трейдеры ожидают, что данные по США покажут + 160 тыс. Рабочих мест, созданных в прошлом месяце, +0.3% м / м / + 3,2% г / г рост заработной платы и уровень безработицы 3,6%. Консенсус-прогноз для канадских цифр: + 10 тыс. Созданных рабочих мест, + 2,6% г / г роста заработной платы и 5,5% уровня безработицы. Мы думаем, что более слабый, чем ожидалось, отчет по США в сочетании с незначительным улучшением канадских данных будет достаточно, чтобы спровоцировать еще большие продажи USDCAD, потенциально до уровня 1,3000.

евро / доллар США

Пара евро / доллар сегодня утром продолжает расти, поскольку некоторые технические характеристики нейтральных графиков и некоторые крупные опционы истекают (4 млрд евро между 1.1265-1.1290) объединяются, чтобы удерживать рыночный диапазон. Хотя вчерашние июньские данные PMI в сфере услуг в Европе лучше, чем ожидалось, и решение Брюсселя воздержаться от санкций в отношении Италии в отношении бюджетных правил ЕС были приятными новостями для всего итальянского (доходность облигаций BTP упала до 1,60%), мы думаем, что новость о том, что глава МВФ Кристина Лагард, назначенная ЕС на пост президента Европейского центрального банка, оказывает давление на настроения в отношении евро. Есть опасения, что ЕЦБ станет более политизированным, учитывая связи Лагард, и что она с радостью защитит отрицательные процентные ставки и еще одно поколение тех же политических неудач, которые мы наблюдали у ЕЦБ в связи с 8-летним сроком пребывания Марио Драги. Сегодня утром рост глобальных облигаций продолжается, и теперь долг составляет более 13,4 триллиона долларов с доходностью менее 0%! Немецкий 10-летний пакет теперь приносит -0,40%, что является той же ставкой, что и ставка по депозитам овернайт ЕЦБ !!! Французская 10-летняя доходность приближается к новым минимумам в районе -0,13%. Доходность итальянских бумаг, хотя и заслуживает некоторой слабости после устранения угрозы процедуры чрезмерного долга из Брюсселя, теперь дает на 30 базисных пунктов меньше 10 американских долларов (что не имеет смысла с точки зрения относительной кредитоспособности).Даже греческие 10-летние облигации (мы все помним о проблемах оттуда) приносят всего 9 б.п. по сравнению с сопоставимыми бумагами США! Мы по-прежнему считаем, что этот глобальный всплеск облигаций вызван чем-то большим, чем просто падающая инфляция и ожидания роста, но что-то, связанное с ликвидностью в офшорной евродолларовой банковской системе (что, как ни странно, ФРС не может контролировать).

Сегодня утром рост глобальных облигаций продолжается, и теперь долг составляет более 13,4 триллиона долларов с доходностью менее 0%! Немецкий 10-летний пакет теперь приносит -0,40%, что является той же ставкой, что и ставка по депозитам овернайт ЕЦБ !!! Французская 10-летняя доходность приближается к новым минимумам в районе -0,13%. Доходность итальянских бумаг, хотя и заслуживает некоторой слабости после устранения угрозы процедуры чрезмерного долга из Брюсселя, теперь дает на 30 базисных пунктов меньше 10 американских долларов (что не имеет смысла с точки зрения относительной кредитоспособности).Даже греческие 10-летние облигации (мы все помним о проблемах оттуда) приносят всего 9 б.п. по сравнению с сопоставимыми бумагами США! Мы по-прежнему считаем, что этот глобальный всплеск облигаций вызван чем-то большим, чем просто падающая инфляция и ожидания роста, но что-то, связанное с ликвидностью в офшорной евродолларовой банковской системе (что, как ни странно, ФРС не может контролировать). Перевернутая кривая LIBOR (1M против 12M) вызывает для нас тревогу, как и продолжающаяся инверсия 60% кривой казначейства США, не говоря уже о множестве других инверсий, которые происходят во всем мире.Даже доходность 30-летних государственных облигаций США меньше, чем доходность средств ФРС! Что-то здесь не так, но мы не думаем, что центральные банкиры признают это (из страха вызвать панику), но мы думаем, что в настоящее время мы видим здесь, в государственных облигациях, глобальные банки, которые спотыкаются о самих себе. для обеспечения высокого качества из-за беспокойства по поводу ликвидности в какой-то другой части мирового денежного рынка. Что это означает для EURUSD, сейчас немного неясно, поскольку похоже, что ФРС и ЕЦБ находятся в одной лодке с точки зрения давления, требующего агрессивного ослабления.Олли Рен из ЕЦБ только что опубликовал несколько тревожных голубиных заголовков, в которых говорится, что «сейчас» необходимы дополнительные стимулы. Подробнее здесь от Reuters.

Перевернутая кривая LIBOR (1M против 12M) вызывает для нас тревогу, как и продолжающаяся инверсия 60% кривой казначейства США, не говоря уже о множестве других инверсий, которые происходят во всем мире.Даже доходность 30-летних государственных облигаций США меньше, чем доходность средств ФРС! Что-то здесь не так, но мы не думаем, что центральные банкиры признают это (из страха вызвать панику), но мы думаем, что в настоящее время мы видим здесь, в государственных облигациях, глобальные банки, которые спотыкаются о самих себе. для обеспечения высокого качества из-за беспокойства по поводу ликвидности в какой-то другой части мирового денежного рынка. Что это означает для EURUSD, сейчас немного неясно, поскольку похоже, что ФРС и ЕЦБ находятся в одной лодке с точки зрения давления, требующего агрессивного ослабления.Олли Рен из ЕЦБ только что опубликовал несколько тревожных голубиных заголовков, в которых говорится, что «сейчас» необходимы дополнительные стимулы. Подробнее здесь от Reuters. Пока что реакция на EURUSD была приглушенной, но мы думаем, что это может привлечь больше внимания, поскольку американские трейдеры вернутся после продленных праздников 4 июля на следующей неделе.

Пока что реакция на EURUSD была приглушенной, но мы думаем, что это может привлечь больше внимания, поскольку американские трейдеры вернутся после продленных праздников 4 июля на следующей неделе.

фунтов стерлингов долларов США

У фунта стерлингов плохая неделя, и во вторник ситуация стала еще хуже, когда глава Банка Англии Карни предупредил, что «усиление торговой напряженности увеличило риски снижения для мировой экономики и США.К. рост ». Это привело к тому, что британские трейдеры денежного рынка увеличили ставки до 60% на то, что Банк Англии снизит ставки к концу года, а также увидели резкое падение доходности британских 10-летних облигаций (которая теперь торгуется в инвертированной процентной ставке Банка Англии, + 0,66% против + 0,75%). GBPUSD атаковал поддержку на минимуме 1,26, а затем мы увидели вчера более слабый, чем ожидалось, июньский индекс деловой активности в сфере услуг в Великобритании (единственная европейская страна, не превзошедшая ожидания), уведя нас ниже линии поддержки тренда в 1,2580. EURGBP предприняла еще одну неудачную попытку бросить вызов сопротивлению графика в районе 0.9890-е вчера, но в этот праздничный четверг она продолжает удерживать поддержку в районе 0,9850. Хотя мы говорили, что растущая короткая позиция фонда фунта стерлингов на CME (которая неуклюже преследовала последнее движение вниз по паре GBPUSD) является умеренным позитивом для рынка на спадах, мы думаем, что эти трейдеры теперь будут чувствовать себя воодушевленными, пока мы остаемся ниже 1.2700 фигура. Ближайшая поддержка для GBPUSD в пятницу находится на уровне 1,2550-60, в то время как сопротивление по-прежнему находится в районе 1,2580.

GBPUSD атаковал поддержку на минимуме 1,26, а затем мы увидели вчера более слабый, чем ожидалось, июньский индекс деловой активности в сфере услуг в Великобритании (единственная европейская страна, не превзошедшая ожидания), уведя нас ниже линии поддержки тренда в 1,2580. EURGBP предприняла еще одну неудачную попытку бросить вызов сопротивлению графика в районе 0.9890-е вчера, но в этот праздничный четверг она продолжает удерживать поддержку в районе 0,9850. Хотя мы говорили, что растущая короткая позиция фонда фунта стерлингов на CME (которая неуклюже преследовала последнее движение вниз по паре GBPUSD) является умеренным позитивом для рынка на спадах, мы думаем, что эти трейдеры теперь будут чувствовать себя воодушевленными, пока мы остаемся ниже 1.2700 фигура. Ближайшая поддержка для GBPUSD в пятницу находится на уровне 1,2550-60, в то время как сопротивление по-прежнему находится в районе 1,2580.

австралийских долларов

Вчера утром австралиец скакнул вверх, когда вышли лучшие, чем ожидалось, данные по индексу деловой активности в сфере услуг еврозоны за июнь, но мы полагаем, что это движение было усилено техническими покупками после того, как рынок смог восстановить важный нулевой уровень. 7000 уровень в процессе. Слабые экономические данные из США во время вчерашних торгов в Нью-Йорке, по всей видимости, послужили толчком для следующей волны покупок, в результате которой рынок пробил сопротивление графика линии тренда на отметке 0,7020. С тех пор некоторые продажи произошли во время ночных торгов сегодня, поскольку пара AUDUSD не смогла преодолеть максимумы открытия воскресенья (0,7040). Мы считаем, что прочная чистая короткая позиция по фондам, которая выросла до -66,3 тыс. Контрактов за неделю, закончившуюся 25 июня, должна снова насторожить. Технические показатели рынка AUDUSD продолжают улучшаться, и на этой неделе РБА сообщил, что теперь они, похоже, приостановлены в отношении денежно-кредитной политики США.Мы думаем, что завтрашний слабый отчет по занятости в США может стать катализатором следующего роста AUDUSD. На этой неделе Австралия опубликовала несколько лучше ожиданий данные по торговому балансу и разрешениям на строительство, но вчерашние данные по розничным продажам за май немного разочаровали (+ 0,1% м / м против + 0,2%).

7000 уровень в процессе. Слабые экономические данные из США во время вчерашних торгов в Нью-Йорке, по всей видимости, послужили толчком для следующей волны покупок, в результате которой рынок пробил сопротивление графика линии тренда на отметке 0,7020. С тех пор некоторые продажи произошли во время ночных торгов сегодня, поскольку пара AUDUSD не смогла преодолеть максимумы открытия воскресенья (0,7040). Мы считаем, что прочная чистая короткая позиция по фондам, которая выросла до -66,3 тыс. Контрактов за неделю, закончившуюся 25 июня, должна снова насторожить. Технические показатели рынка AUDUSD продолжают улучшаться, и на этой неделе РБА сообщил, что теперь они, похоже, приостановлены в отношении денежно-кредитной политики США.Мы думаем, что завтрашний слабый отчет по занятости в США может стать катализатором следующего роста AUDUSD. На этой неделе Австралия опубликовала несколько лучше ожиданий данные по торговому балансу и разрешениям на строительство, но вчерашние данные по розничным продажам за май немного разочаровали (+ 0,1% м / м против + 0,2%).

долларов США иена

Доллар / иена с легкостью заполнил свой разрыв на открытии в воскресенье во время нью-йоркской сессии вторника, и вчера ему удалось найти покупателей на спадах, чтобы обозначить поддержку в районе 107.50-е гг. Сегодняшняя торговая активность ограничена очень узким диапазоном, поскольку рынки облигаций США закрыты в связи с праздником Дня независимости, но мы ожидаем, что USDJPY вырастет завтра утром, когда будут опубликованы данные по занятости в США за июнь.

USDJPY ЕЖЕДНЕВНО USDJPY ЧАСОВОЙ МАРТ 2020 ЕЖЕДНЕВНО 3-МЕСЯЦЕВ ЕВРОДОЛЛАРОВГрафики: рабочая область TWS

Об авторе

Эрик Брегар — Директор, руководитель валютной стратегии

Эрик работает с корпорациями и учреждениями, чтобы помочь им лучше ориентироваться на валютных рынках. Его рабочий стол обеспечивает быстрое, прозрачное и дешевое исполнение сделок; актуальный фундаментальный и технический анализ рынка; разработка индивидуальной стратегии; и пост-трейдинговые услуги — все для увеличения прибыли вашей фирмы. Эрик профессионально и независимо торгует валютами более 12 лет. До того, как возглавить отдел трейдинга в EBC, Эрик отвечал за управление валютным риском в одном из крупнейших независимых брокеров-дилеров Канады.

Его рабочий стол обеспечивает быстрое, прозрачное и дешевое исполнение сделок; актуальный фундаментальный и технический анализ рынка; разработка индивидуальной стратегии; и пост-трейдинговые услуги — все для увеличения прибыли вашей фирмы. Эрик профессионально и независимо торгует валютами более 12 лет. До того, как возглавить отдел трейдинга в EBC, Эрик отвечал за управление валютным риском в одном из крупнейших независимых брокеров-дилеров Канады.

Заинтересованы в создании индивидуального плана торговли иностранной валютой? Свяжитесь с нами или позвоните в торговую службу EBC напрямую по телефону 1-888-729-9716.

О валютном банке КанадыОбменный банк Канады, EBC — Канадский валютный банк, единственный канадский банк Списка 1, специализирующийся на обмене иностранной валюты и международных платежах для финансовых учреждений и корпораций. EBC предлагает инновационные системы управления валютой и интегрированные решения для международных платежей, адаптированные для удовлетворения потребностей бизнеса в глобальном масштабе.

Используя ведущие в отрасли технологии и ориентированную на клиентов команду экспертов, EBC предлагает комплексные, экономичные и надежные платежные процессы и решения для обмена валют для повышения финансовой и операционной эффективности.Чтобы узнать больше, посетите: www.ebcfx.com.

Используя ведущие в отрасли технологии и ориентированную на клиентов команду экспертов, EBC предлагает комплексные, экономичные и надежные платежные процессы и решения для обмена валют для повышения финансовой и операционной эффективности.Чтобы узнать больше, посетите: www.ebcfx.com. Заявление об ограничении ответственности: Все названия продуктов, логотипы и торговые марки являются собственностью их владельцев. Все названия компаний, продуктов и услуг, используемые на этом веб-сайте, используются только в целях идентификации. Использование этих названий, логотипов и торговых марок не означает одобрения.

Эта публикация подготовлена Exchange Bank of Canada исключительно в информационных и маркетинговых целях. Мнения, оценки и прогнозы, содержащиеся в настоящем документе, являются нашими собственными на дату публикации и могут быть изменены без предварительного уведомления.Информация и мнения, содержащиеся в настоящем документе, были собраны или получены из источников, которые считаются надежными, но не дается никаких заявлений или гарантий, явных или подразумеваемых, относительно их точности или полноты, и ни информация, ни прогноз не могут быть приняты как представление, для которого Exchange Bank of Canada, его аффилированные лица или любой из их сотрудников несут какую-либо ответственность. Ни Exchange Bank of Canada, ни его филиалы не несут никакой ответственности за любые убытки, возникшие в результате использования этой информации.Настоящая публикация не является и не построена как предложение о продаже или ходатайство о каком-либо предложении о покупке любой из упомянутых здесь валют, а также не может толковаться как мнение о том, следует ли вам вступать в какие-либо свопы или торги. стратегия, предполагающая своп или любую другую транзакцию. Общая информация о транзакциях, финансовая, образовательная и рыночная информация, содержащаяся в данном документе, не предназначена и не является рекомендацией по свопу или торговой стратегии, включающей своп в значении U.S. Положение 23.434 Комиссии по торговле товарными фьючерсами и Приложение А к нему. Этот материал не предназначен для индивидуальной адаптации к вашим потребностям или характеристикам и не должен рассматриваться как «призыв к действию» или предложение заключить своп или торговую стратегию, включающую своп или любую другую транзакцию.

Ни Exchange Bank of Canada, ни его филиалы не несут никакой ответственности за любые убытки, возникшие в результате использования этой информации.Настоящая публикация не является и не построена как предложение о продаже или ходатайство о каком-либо предложении о покупке любой из упомянутых здесь валют, а также не может толковаться как мнение о том, следует ли вам вступать в какие-либо свопы или торги. стратегия, предполагающая своп или любую другую транзакцию. Общая информация о транзакциях, финансовая, образовательная и рыночная информация, содержащаяся в данном документе, не предназначена и не является рекомендацией по свопу или торговой стратегии, включающей своп в значении U.S. Положение 23.434 Комиссии по торговле товарными фьючерсами и Приложение А к нему. Этот материал не предназначен для индивидуальной адаптации к вашим потребностям или характеристикам и не должен рассматриваться как «призыв к действию» или предложение заключить своп или торговую стратегию, включающую своп или любую другую транзакцию. Вы должны отметить, что способ, которым вы реализуете любую из стратегий, изложенных в этой публикации, может подвергнуть вас значительному риску, и вам следует внимательно рассмотреть свою способность нести такие риски, проконсультировавшись с вашим собственным независимым финансовым, юридическим, бухгалтерским, налоговым и другие профессиональные консультанты.Все продукты и услуги Exchange Bank of Canada регулируются условиями действующих соглашений и местным законодательством. Эта публикация и вся содержащаяся в ней информация, мнения и заключения защищены авторским правом. Эта информация не может быть воспроизведена полностью или частично, или упомянута каким-либо образом, а также не может быть упомянута информация, мнения и выводы, содержащиеся в ней, без предварительного письменного согласия Exchange Bank of Canada.

Вы должны отметить, что способ, которым вы реализуете любую из стратегий, изложенных в этой публикации, может подвергнуть вас значительному риску, и вам следует внимательно рассмотреть свою способность нести такие риски, проконсультировавшись с вашим собственным независимым финансовым, юридическим, бухгалтерским, налоговым и другие профессиональные консультанты.Все продукты и услуги Exchange Bank of Canada регулируются условиями действующих соглашений и местным законодательством. Эта публикация и вся содержащаяся в ней информация, мнения и заключения защищены авторским правом. Эта информация не может быть воспроизведена полностью или частично, или упомянута каким-либо образом, а также не может быть упомянута информация, мнения и выводы, содержащиеся в ней, без предварительного письменного согласия Exchange Bank of Canada.

в Индии заставляет банкиров работать с предельной нагрузкой | Новости бизнеса и экономики

Индийские инвестиционные банкиры ожидают своего самого плодотворного года, поскольку местные первичные публичные размещения акций достигают рекордно высокого уровня, несмотря на разрушения, вызванные смертоносной волной COVID-19.

листингов в Мумбаи уже собрали в этом году 10,2 миллиарда долларов. Банки, управляющие этими предложениями, получили рекордные сборы в размере почти 14 миллиардов рупий (189 миллионов долларов), что более чем вдвое превышает сумму, которую они заработали во время предыдущего пика в 2017 году, по данным Prime Database из Нью-Дели.

Огромный пул комиссионных стал для банкиров особенно значительным в этот особенно тяжелый год. Массовый всплеск коронавирусных инфекций в апреле и мае достиг порога богатого города Мумбаи, группы, которая обычно изолирована от самых страшных бедствий в стране.Банкиры были среди тех, кто изо всех сил пытался устроить кислородные баллоны и койки для своих близких, все время жонглируя своей рабочей нагрузкой посреди всех IPO.

«Были случаи, когда банкиры приходили на работу, несмотря на смерть ближайших родственников», — сказал Нипун Гоэль, президент инвестиционного банкинга IIFL Securities Ltd. в Мумбаи. «Я был шокирован, увидев моего коллегу по звонкам в Zoom. Он сказал: «Давай сделаем это», потому что хотел занять свой ум ».

«Я был шокирован, увидев моего коллегу по звонкам в Zoom. Он сказал: «Давай сделаем это», потому что хотел занять свой ум ».

Индия не является исключением из глобального безумия IPO, в котором компании, начиная от технологических стартапов и заканчивая ювелирами и производителями лекарств, в этом году собрали во всем мире рекордные 476 миллиардов долларов.Ликвидность, низкие процентные ставки и спрос со стороны розничных инвесторов побуждают компании выходить на биржу.

По крайней мере, 64 индийских предприятия выйдут на рынки акционерного капитала в 2021 году, поскольку борющееся с пандемией ралли акций сделало индекс S&P BSE Sensex рекордным. Этот ориентир является лучшим основным индексом Азии в этом году. Первые продажи акций могут достичь 1 триллиона рупий в 2021 году, сказал Джаясанкар Венкатараман, глава отдела рынков акционерного капитала Kotak Mahindra Capital Co. в Мумбаи.

«Мы работаем 24 часа в сутки, 7 дней в неделю», — сказал Венкатараман. «Когда рынок находится в хорошем состоянии, для эмитентов вполне естественно ускорить выполнение своих планов листинга».

«Когда рынок находится в хорошем состоянии, для эмитентов вполне естественно ускорить выполнение своих планов листинга».

Фестиваль стартапов

Zomato Ltd., стартап по доставке еды, поддерживаемый Jack Ma’s Ant Group Co., собрал 1,3 миллиарда долларов на июльском листинге, собрав банкирам около 2,4 миллиарда рупий в качестве комиссионных, показывают данные, собранные Bloomberg. Поддерживаемый SoftBank Group Corp. стартап по цифровым платежам Paytm подал заявку на выкуп целых 166 миллиардов рупий.

На 2022 год запланировано еще больше. Индийское правительство рассматривает возможность проведения мега-IPO, продав до 10% государственной Life Insurance Corp.Индии на сумму не менее 109 миллиардов долларов, что на сегодняшний день станет крупнейшим в стране. Как сообщает Bloomberg News во вторник, базирующийся в Мумбаи производитель дженериков Macleods Pharmaceuticals Ltd. планирует выйти в следующем году на листинг, который может привлечь около 1 миллиарда долларов.

Как и в других частях мира, пандемия ускорила внедрение цифровых платформ в Индии, помогая сократить этот процесс. Так называемые роуд-шоу, во время которых аранжировщики скачут из города в город, предлагая презентации инвесторам, теперь полностью завершаются звонками Zoom за считанные часы, которые проводились много недель назад.

«Эффективность значительно повысилась, и банкиры выполняют несколько задач одновременно без расписания поездок», — сказал Венкатараман из Kotak Mahindra, который впервые за год сел в самолет в феврале.

Раньше банкиры уделяли меньше времени своим семьям из-за требований постоянных поездок, но с ограничениями, ограничениями работы на дому и другими ограничениями, они больше не жалуются на это, сказал он. Несмотря на то, что они находятся дома, их близкие по-прежнему скучают по ним, потому что банкиры в конечном итоге проводят большую часть своего времени на конференц-звонках или не отрывая глаз от экранов компьютеров и телефонов.

Спящий

«Баланс между работой и личной жизнью для инвестиционных банкиров, в первую очередь молодых, резко ухудшился», — сказал Виджай Вайшнав, основатель Indusion Consulting Services Pvt., Фирмы по подбору руководящих кадров в Мумбаи. «Они говорят нам, что недосыпают из-за такого рода сборов средств».

Чтобы упростить задачу, некоторые финансовые учреждения, такие как базирующаяся в Мумбаи ICICI Securities Ltd., которые частично открыты, в том числе в поздние часы, предоставляют транспортные средства для перевозки персонала между офисом и домом в обширном мегаполисе.Некоторые даже отказываются от небольших IPO, чтобы сосредоточиться на более крупных и прибыльных выпусках.

Аджай Сараф, исполнительный директор и глава инвестиционного банкинга ICICI Securities, сказал, что он решил управлять только предложениями на сумму более 10 миллиардов рупий. «Это безумие», — сказал он, имея в виду наплыв IPO.

Более

Другие, такие как Citigroup Inc. , активизируют набор сотрудников, чтобы справиться с рабочей нагрузкой. Банк США, присутствующий в этой южноазиатской стране с 1902 года, заявил в этом месяце, что добавил восемь новых должностей в свою команду инвестиционного банкинга — в основном юниоров, — увеличив местную команду на 25% до 40.

, активизируют набор сотрудников, чтобы справиться с рабочей нагрузкой. Банк США, присутствующий в этой южноазиатской стране с 1902 года, заявил в этом месяце, что добавил восемь новых должностей в свою команду инвестиционного банкинга — в основном юниоров, — увеличив местную команду на 25% до 40.

В то время как эти банкиры могут не увидеть каких-либо серьезных изменений в своих фиксированных компенсациях, их ожидает значительный рост переменных, поскольку большинство организаторов более чем превзошли свои годовые цели, сказал Вайшнав из Indusion Consulting.

«Я не видел такой активности и всесторонней плавучести за последние 25 лет», — сказал Гоэль из IIFL Securities. «Во многом это связано с волнением и удовлетворением от вывода на рынок новых историй. Деньги — это всего лишь побочный продукт ».

Центробанки начинают работать с нарастающей паникой

Встречаясь по ночам, руководители Федеральной резервной системы запустили программу поддержки паевых инвестиционных фондов денежного рынка спустя несколько часов после того, как Европейский центральный банк объявил об инициативе по покупке облигаций на сумму 750 миллиардов евро (820 миллиардов долларов).

Резервный банк Австралии снизил базовую процентную ставку на 25 базисных пунктов до 0,25% в четверг и предпринял меры по количественному смягчению с планами по покупке государственных облигаций. Япония и Южная Корея также увеличили объемы покупок облигаций.

Центробанки изо всех сил пытаются решить проблему нехватки ликвидности, рисков для финансовой стабильности и подавленных перспектив роста, поскольку границы закрываются, целые города закрываются, а массовые собрания все чаще запрещаются для сдерживания вируса.Пока что меры политики мало что делают для успокоения рынков, так как большинство акций в четверг снизились в результате волатильной торговли.

«Политики теперь реагируют на явные признаки дислокации на финансовых рынках больше, чем на прямой удар по экономике», — сказал Шон Роуч, главный экономист по Азиатско-Тихоокеанскому региону S&P Global Ratings в Сингапуре. Действия центрального банка «выходят за рамки графиков». то, что все считали возможным всего несколько недель назад «.

Центральный банк Филиппин снизил базовую ставку на более чем обычно 50 базисных пунктов в четверг, в то время как Индонезия и Тайвань снизили свою базовую ставку на 25 пунктов каждый.Ожидается, что Южная Африка также ослабит политику позже в тот же день.

ФРС уже снизила процентные ставки двумя экстренными шагами, вызвав аналогичные действия по всему миру от Новой Зеландии до Канады.

Некоторые из программ облигаций центрального банка, объявленные в среду и четверг, включают:

Управляющий Резервного банка Австралии Филип Лоу заявил в четверг, что волатильность финансового рынка привела к ослаблению рынка государственных облигаций, и властям необходимо действовать.

«Основная реакция на вирус — это управление здоровьем населения, но другие направления политики, включая денежно-кредитную и фискальную политику, играют важную роль в сокращении экономических и финансовых потрясений, вызванных вирусом», — сказал он.

Глобальный кризис ликвидности ухудшил положение инвесторов и усугубил рыночные движения. Торговые столы продолжают говорить о менталитете «продавать все», кроме доллара США, с огромными ликвидациями и сокращением кредитного плеча, происходящими повсюду.

Спрос на доллары вместе с падением цен на нефть поставили мировые валюты в штопор. Настолько, что центральный банк России заявил, что начнет дополнительные продажи иностранной валюты, если цена на нефть марки Urals будет ниже 25 долларов за баррель — уровня, которого она уже достигла. Норвежский банк Norges Bank заявил, что он готов вмешаться на валютных рынках впервые за более чем два десятилетия.

Fiscal Push

В Новой Зеландии, где экстренное снижение ставок не осуществляется эффективно, центральный банк сталкивается с растущим давлением, требующим ускорения планов крупномасштабных покупок активов.

Поскольку центральные банки быстро расходуют имеющиеся у них боеприпасы, правительства также активизируют свои действия, ссылаясь на ссылки военного времени, когда они избавляются от бюджетных ограничений. Глобальный объем фискальной поддержки и банковских гарантий уже составляет около 1,9 триллиона долларов.

Глобальный объем фискальной поддержки и банковских гарантий уже составляет около 1,9 триллиона долларов.

«Обычно именно смягчение денежно-кредитной политики обеспечивает начальную линию защиты в ответ на замедление экономического роста», — сказал Брюс Касман, главный экономист JPMorgan Securities LLC, в аналитической записке в среду.«Ограничения, с которыми сталкиваются центральные банки, и гибкость, предоставляемая фискальным органам в условиях чрезвычайно низких процентных ставок, предполагают, что налогово-бюджетное послабление будет проведено раньше в этом эпизоде».

Многие руководители центральных банков сигнализируют о том, что они сделают еще больше, поскольку перспектива глобальной рецессии станет более очевидной. Центральный банк Индии заявил, что готов предпринять дополнительные шаги для сдерживания доходности облигаций, если это необходимо, по словам человека, знакомого с этим вопросом, после последнего шага Резервного банка Индии (RBI) по покупке суверенных облигаций со сроком погашения к 2025 году.

Экономисты Goldman Sachs Group Inc. и Morgan Stanley относятся к числу тех, кто видит, что спад уже идет, поскольку все больше банков Уолл-стрит снижают прогнозы.

Ограниченный экономический рост Китая, «более широко распространенные и драконовские меры сдерживания для борьбы с распространением, возникновение напряжения на кредитных рынках и резкое ужесточение финансовых условий заставили нас существенно пересмотреть наши прогнозы глобального роста в первой половине года в сторону понижения. «Торстен Слок, главный экономист Deutsche Bank AG, написал в среду в аналитической записке.Блумберг

Эта история опубликована из ленты информационного агентства без изменений в тексте. Изменился только заголовок.

Подпишитесь на информационный бюллетень Mint

* Введите действующий адрес электронной почты

* Спасибо за подписку на нашу рассылку.

Не пропустите ни одной истории! Оставайтесь на связи и в курсе с Mint. Скачать

наше приложение сейчас !!

Скачать

наше приложение сейчас !!

«Нам следует встревожиться»: продовольственные банки работают в пределе, поскольку политики позволяют австралийцам голодать | Благосостояние

Продовольственные банки в Австралии были перегружены во время пандемии Covid-19.Целые отрасли закрываются, сокращаются рабочие места, а уязвимые люди внезапно стали более многочисленными и заметными, чем когда-либо. Спрос на продовольственную помощь резко увеличился, и благотворительный сектор пришел в небытие.

Но уникальные обстоятельства пандемии скрывают гораздо более коварную проблему.

Guardian Australia собрала данные за последнее десятилетие от трех основных поставщиков продовольственной помощи на национальном уровне — Foodbank, OzHarvest и SecondBite — и обратилась к организациям, работающим в секторе продовольственной помощи или связанным с ними, а также к людям, напрямую использующим эти услуги.Свидетельств неопровержимо: спрос на продовольственную помощь рос еще до пандемии, даже до того, как ей предшествовали черные летние лесные пожары.

Все организации по оказанию продовольственной помощи говорят одно и то же: они помогают большему количеству людей, чем когда-либо прежде. Но это плохая новость. Что-то ужасно не так.

Увеличение спроса на продукты питания можно проиллюстрировать на примере огромного количества продуктов, распределяемых каждый год, а также масштабов операций организаций по оказанию помощи. Фотография: Кристофер Хопкинс / The GuardianМрачное пасмурное утро в Mission House, Фицрой.В задней части невзрачной старой террасы напротив квартир жилищной комиссии, обычно называемой «высотными», группа людей в куртках с ворсистой подкладкой разгружает фургоны, строит полки и упаковывает пластиковые пакеты для покупок, полные продуктов — в основном продуктов питания, но также предметы гигиены, подгузники, туалетная бумага и дезинфицирующее средство для рук.

В течение утра через задние ворота проникают люди с разными потребностями. Некоторые забирают продуктовые посылки. Другие устраивают субсидию на свои лекарства. Mission House, управляемый Anglicare Victoria, открыт пару раз в неделю для всех, кто нуждается в его услугах.

Mission House, управляемый Anglicare Victoria, открыт пару раз в неделю для всех, кто нуждается в его услугах.

Сема Буюксу, 52 года, — один из тех, кто заходит в день посещения Guardian Australia. Она живет в многоэтажке, воспитывая двоих младших детей, один из которых страдает синдромом Дауна. Она приезжает в Дом Миссии каждый месяц в течение 10 лет.

Мы все еще не приблизились к удовлетворению растущего спросаСтив Клиффорд, SecondBite

Буюксу, которая мигрировала из Турции в 1989 году, получает комбинацию платежей Centrelink за уход за своими двумя сыновьями и выплачивает часть своего дохода государству в аренду.Она говорит, что начинает испытывать финансовые затруднения, когда ей приходится раскошелиться на школьные расходы или когда наступает зима, и счет за отопление падает.

Двое ее младших сыновей, которые ее сопровождают, — подвижные, жизнерадостные дети, обожающие AFL и футбол.

Они находятся в очереди на получение дома, но она не знает, будет ли оно доставлено и когда.

По ее словам, в доме живет много друзей. «Соседи все время заботятся друг о друге, — говорит Буюксу.«Но правительство? Нет.»

Волонтер Джафари Мварабу за работой в магазине Foodbank в Мельбурне. Фотография: Джеймс Росс / AAP, исполнительный директор OzHarvest Ронни Кан говорит, что миссия организации проста: «Мы не пытаемся заполнить пробелы. Мы пытаемся разориться ».

Когда в 2019 году случились лесные пожары, он был назначен официальным поставщиком чрезвычайной помощи и начал получать федеральное финансирование.

«Чрезвычайная помощь» — это всеобъемлющий термин, который относится не только к продовольственной помощи, но и к другой материальной помощи, такой как финансовые гранты и другие товары.Федеральное правительство предоставило 280 млн долларов базового финансирования для оказания чрезвычайной помощи и продовольственной помощи в период с 2018 по 2023 год с дополнительным пакетом в 200 млн долларов в ответ на пандемию.

Данные, полученные Guardian Australia, показывают, что в период с 2016 по 2020 год в среднем 488 000 индивидуальных клиентов обратились к финансируемой из федерального бюджета организации по оказанию чрезвычайной помощи, в основном для оказания продовольственной помощи.

«Как показывают цифры, количество людей, обращающихся за помощью в чрезвычайных ситуациях, оставалось довольно стабильным в национальном масштабе за последние пять лет», — сказал представитель департамента.

Однако резкий рост всех основных организаций по оказанию продовольственной помощи за последнее десятилетие говорит о другом.

Увеличение спроса можно проиллюстрировать на основе чистого веса продуктов питания, распределяемых каждый год, а также размера логистики их операций. OzHarvest расширился с девяти фургонов, разносящих спасенную еду в 2011 году, до 70 в 2021 году. Три миллиона обедов, которые компания раздавала в 2011 году, бледнеют по сравнению с 36 миллионами, о которых сообщалось в 2021 году. С каждым годом масштабы благотворительной деятельности только увеличиваются.

Сотни иностранных студентов выстраиваются в очередь в ожидании всплывающего окна Foodbank. Фотография: Кристофер Хопкинс / The Guardian «Мы видели, как эта статистика росла еще до Covid», — говорит Кан. «Проблема не в том, что она исчезнет из-за того, что Covid может закончиться. Это не проблема, которая уходит, потому что правительство может показать, что занятость растет. Это долгосрочные эндемические проблемы ».

«Проблема не в том, что она исчезнет из-за того, что Covid может закончиться. Это не проблема, которая уходит, потому что правительство может показать, что занятость растет. Это долгосрочные эндемические проблемы ».

SecondBite была основана в 2005 году. К 2012 году она собирала достаточно еды, чтобы обеспечивать около 2,8 миллиона обедов в год.К 2016 году этот показатель вырос до 20 миллионов, а к 2018-19 году — колоссальных 35 миллионов. Последний годовой отчет благотворительной организации за 2019-2020 годы включает данные за первые несколько месяцев пандемии. Он доставил голодным австралийцам рекордный 41 миллион еды.

«Причина такого увеличения очень проста, — говорит Стив Клиффорд, исполнительный директор SecondBite. «Растущий спрос, увеличение предложения, и мы увеличили наши возможности для его удовлетворения. Цифры показывают нашу способность увеличивать наши мощности, но за пределами этого спрос растет.Мы все еще не можем удовлетворить растущий спрос ».

Не всем службам продовольственной помощи помогает федеральное финансирование. Клиффорд говорит, что они и другие крупные дистрибьюторы скованы положениями, которые требуют от них использовать эти деньги для обеспечения продуктами питания только тем организациям, которые официально назначены федеральным правительством в качестве поставщиков чрезвычайной помощи. Это исключает целый ряд секторов социальных услуг, особенно небольшие кооперативы, управляемые сообществами.

Клиффорд говорит, что они и другие крупные дистрибьюторы скованы положениями, которые требуют от них использовать эти деньги для обеспечения продуктами питания только тем организациям, которые официально назначены федеральным правительством в качестве поставщиков чрезвычайной помощи. Это исключает целый ряд секторов социальных услуг, особенно небольшие кооперативы, управляемые сообществами.

Схожая история с Foodbank, который распределил 46 миллионов килограммов продуктов питания в 2021 финансовом году, что на 90% больше по сравнению с 23 миллионами килограммов, розданных в 2011-2012 годах.Рост произошел не из-за пандемии; распространение увеличивалось каждый год в период с 2011-12 по 2019-20 годы.

Согласно недавнему ежегодному отчету благотворительной организации о голоде, 1,2 миллиона детей в Австралии голодали за последний год, а каждый шестой взрослый также столкнулся с серьезной проблемой отсутствия продовольственной безопасности.

Десятилетний анализ этой статистики имеет важное значение; В 2011 и 2012 годах правительство Гилларда внесло ключевые изменения в политику социального обеспечения, особенно в отношении выплат родителям-одиночкам и права на получение пособия по инвалидности, что заставило сотни тысяч людей снизить выплаты лицам, ищущим работу. Правительство Говарда меняет способ индексации выплат, что означает, что выплаты лицам, ищущим работу, не поспевают за пенсионными выплатами или общей стоимостью жизни, даже с учетом того, что в марте правительство увеличило на 50 долларов за две недели. Базовая ставка пособия по безработице составляет 45 долларов в день. В зависимости от того, какой показатель вы используете, это ниже черты бедности на 20 или около 35 долларов в день.

Правительство Говарда меняет способ индексации выплат, что означает, что выплаты лицам, ищущим работу, не поспевают за пенсионными выплатами или общей стоимостью жизни, даже с учетом того, что в марте правительство увеличило на 50 долларов за две недели. Базовая ставка пособия по безработице составляет 45 долларов в день. В зависимости от того, какой показатель вы используете, это ниже черты бедности на 20 или около 35 долларов в день.

Брианна Кейси, исполнительный директор Foodbank, говорит, что проблемы, с которыми люди столкнулись до пандемии, только усугубились ею.

«Те, кто был уязвим перед пандемией, станут более уязвимыми после нее», — говорит Кейси.

Ящики с продуктами в продовольственном магазине в Сиднее. Фото: Карли Эрл / The Guardian Многие люди, получающие продовольственную помощь, неохотно рассказывают о своем опыте. Люди испытывают глубокий стыд. Фронтовые работники и защитники постоянно говорят, что к тому моменту, когда кто-то появляется в центре оказания чрезвычайной помощи, они уже находятся на дне.

Один человек, постоянный посетитель Mission House, прямо говорит, почему он там: «Пенсии недостаточно, — говорит он.

Кевину 70 лет, но он был вынужден прекратить работу в строительстве почти за два десятилетия до пенсионного возраста из-за инвалидности.

На вопрос о его мнении о том, как обращаются с пенсионерами, он отвечает: «Вы всего лишь число на листке бумаги, ожидающее, пока через него проведут красную линию». Он не понимает, зачем он платил налоги, если в итоге у него мало денег, чтобы сводить концы с концами.

secondbiteРозанна Барберо, исполнительный директор организации Addison Road Community Organization в Марриквилле, Сидней, говорит, что необходимость в услугах по оказанию продовольственной помощи является признаком того, что правительство передает свои обязанности благотворительному сектору. Arco самостоятельно оказывает услуги, включая продовольственную помощь, в этом районе в течение 43 лет.

«Нам нужно тревожиться, а не праздновать, что мы даем людям еду».

Кристен О’Коннелл из Центра по борьбе с бедностью также откровенна: «Продовольственных банков не должно существовать, потому что правительство обязано удовлетворять потребности людей, и мы имеем право на удовлетворение наших потребностей», — говорит она.

«Есть очень простое решение для людей, которые не могут позволить себе есть, — это дать людям деньги. В прошлом году правительство показало, что оно может сделать это в одночасье, и они делают политический выбор не делать этого сейчас ».

Аддисон-роуд Центр экстренной продовольственной помощи в Сиднейском Марриквилле. Фотография: Карли Эрл / The GuardianСэм Хорсбург — человек, стоящий за столом в Mission House, благодаря которому все идет гладко. Анализ имеющихся данных Anglicare Victoria показывает, что ежегодно с 2016 года от 56% до 72% людей, которым необходимо было получить доступ к своим службам экстренной помощи, получали платежи от Centrelink.

Хорсбург также сообщает, что в первый год пандемии, когда выплаты соискателям работы были увеличены вдвое, постоянные клиенты в Mission House перестали приходить. Больше людей, чем когда-либо, приходили в поисках продовольственной помощи, но тем, кто много лет делал это тяжело, внезапно хватило на то, чтобы выжить.

Больше людей, чем когда-либо, приходили в поисках продовольственной помощи, но тем, кто много лет делал это тяжело, внезапно хватило на то, чтобы выжить.

Covid также заставил переосмыслить подход Mission House к людям, которым он помогает.

«Мы очень часто думали о« бедных », потому что не хотели, чтобы люди слишком полагались на наши услуги, не глядя на полную картину — а именно, что они полагаются на наши услуги, потому что в их жизни не хватает денег.«Нет, наоборот», — говорит Хорсбург.

«Мы поняли, что уравнение на самом деле очень простое: если вы работаете в Centrelink, у вас, вероятно, не так много денег», — говорит он. «И так было давно».

Колонка: Далеко от обесценивания, доллар сильно разгоняется: Майк Долан

ЛОНДОН, 12 ноября (Рейтер) — Разве рост инфляции не должен был подорвать доллар США?

Как бы то ни было, на этой неделе произошло обратное, когда стало известно о неожиданном скачке в U. С. Инфляция и инфляционные ожидания, достигшие максимума за десятилетия, привели к резкому росту доллара США по отношению к валютам всего мира.

С. Инфляция и инфляционные ожидания, достигшие максимума за десятилетия, привели к резкому росту доллара США по отношению к валютам всего мира.

Основной индекс доллара (.DXY) вырос до самого высокого уровня за год, когда евро и фунт стерлингов, составляющие 58% и 12% этого индекса соответственно, упали до минимумов 2021 года.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Зарегистрироваться

Для некоторых это не имело особого смысла.

Существует давняя история о том, что чрезмерно легкие деньги ФРС и, казалось бы, бесконечное создание новых долларов посредством покупки облигаций ФРС в конечном итоге подпитывают инфляцию и подрывают доллар как стержень мировой финансовой системы.

При прочих равных условиях более высокая потребительская инфляция должна быть плохой для валюты, поскольку это означает, что люди могут покупать меньше товаров и услуг за свою монету. В прошлом рост цен и вызванная этим гиперинфляция обесценивали национальные валюты.

В прошлом рост цен и вызванная этим гиперинфляция обесценивали национальные валюты.

Страх перед так называемым «обесцениванием доллара» был предметом золотых быков на протяжении десятилетий, и многие требовали возврата к золотому стандарту с тех пор, как от него отказались 50 лет назад. В последнее время евангелисты криптовалюты взялись за дубину.

Тем не менее, неспособность биткойна или эфириума взволноваться инфляционным шоком в США в среду подчеркнула, насколько неоднозначными остаются аргументы в пользу покупки криптовалюты в качестве защиты от инфляции.

И хотя на этой неделе золото выросло, в течение года оно остается в минусе. Давние ошибки в золоте и критики ФРС, такие как Питер Шифф из Euro Pacific Capital, не могли понять, почему доллар рос.

«Сегодняшнее ралли доллара не имеет смысла», — написал Шифф в среду в Твиттере.«Тот факт, что доллар теряет покупательную способность намного быстрее, чем ожидалось, не делает доллар более ценным».

Так что же дает?

Проще говоря, это все относительно. Даже если вера в ФРС находится под вопросом, иностранная валюта диктует, что любая потеря доверия к банку имеет значение только в том случае, если она больше или меньше, чем любой другой центральный банк.

И еще более позитивно, что все сводится к основам того, где вы ожидаете, что процентные ставки и инфляция в США будут по сравнению с их основными аналогами через год.

Ожидания по ставке ФРС и экономические сюрпризы доллара евро / США и евро /долларов США В ВАШЕМ КАРМАНЕ?

Снижение на этой неделе ключевой пары евро / доллар в мире до самого низкого уровня с июля 2020 года произошло в результате роста годового разрыва процентных ставок в пользу доллара после выхода данных по инфляции. Сейчас он прибавил почти 20 базисных пунктов до 0,9% всего за три недели.

В настоящее время Федеральный резерв должен повысить процентные ставки как минимум дважды к концу следующего года, начиная с июля. Европейский центральный банк едва ли планирует одно меньшее повышение цен, но официальные лица ЕЦБ громко заявляют, что повышение ставок в следующем году маловероятно.

Европейский центральный банк едва ли планирует одно меньшее повышение цен, но официальные лица ЕЦБ громко заявляют, что повышение ставок в следующем году маловероятно.

Менее очевидно, покрывают ли эти надбавки ожидаемые различия в инфляции. Они застенчивы в отношении годичного горизонта, но, судя по рынку относительных инфляционных свопов, они, похоже, комфортно покрывают риск в 5-10-летнем обзоре.

И, что более важно, экономические данные США удивляют консенсус-прогнозы более позитивно, чем все еще глубоко негативные сюрпризы, наблюдаемые в зоне евро. Фактически, разрыв между индексами экономических неожиданностей США и евро, составляемыми Citi, является более позитивным в пользу Соединенных Штатов, чем когда-либо с октября прошлого года.

Несмотря на то, что критики ФРС, такие как Шифф, сомневаются, что ФРС будет готова к ужесточению в той мере, в какой рынок сейчас думает, больше основных инвесторов считают, что ФРС отреагирует в следующем году, и есть гораздо больше возможностей для переоценки этих ожиданий выше, чем для других центральные банки.

Леандро Галли, старший управляющий портфелем в глобальной команде Amundi по фиксированным доходам, считает, что рынок еще не полностью оценил более высокую инфляцию в США в долгосрочной перспективе или степень, в которой ФРС будет действовать для ее сдерживания.

«Чем больше ФРС ждет, тем быстрее она должна будет действовать».

Итак, является ли сегодняшняя резкая инфляция началом большого «обесценивания» или стимулом для более высоких доходов?

Как всегда, есть множество аргументов.

Что он действительно напоминает, так это иногда утомительные дебаты по поводу предполагаемой политики «сильного доллара» Казначейства США — обрезанную мантру о том, что «сильный доллар в интересах США», которую бывший министр финансов Роберт Рубин повторил в 1990-х годах, чтобы отмахнуться. вопросы о том, ослабил ли Вашингтон доллар ради торгового преимущества.

Последующие секретари казначейства часто связывали себя узлами из-за формулировок — часто неразумно нюансируя заявление о том, означает ли это просто сильный доллар в вашем кармане через низкую инфляцию или силу на мировых валютных рынках.

По крайней мере, на этой неделе, наверняка последнее.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Зарегистрируйтесь

Разница курсов евро / США и разница реальных курсов евро / долларов США и евро / долларов США иевро / долларов США, Майк Долан, Twitter: @reutersMikeD; Под редакцией Дэвида Кларка и Стива Орлофски

Наши стандарты: принципы доверия Thomson Reuters.

Защита и покрытие овердрафта | Как избежать комиссии за овердрафт

Это случилось со всеми нами: просчет бюджета или недосмотр, приведший к неожиданной нехватке средств. Поэтому иметь защиту от овердрафта удобно и полезно.

Что такое овердрафт?

Овердрафт — это отрицательный баланс, который может возникнуть, если вы потратите больше денег, чем есть на вашем счете.

Что такое защита от овердрафта?

Защита от овердрафта обеспечивает покрытие, когда транзакции превышают баланс вашего счета.Это дает вам душевное спокойствие и устраняет раздражение, связанное с отклоненным чеком, дебетовой картой или транзакцией через банкомат, а также возможность взимания комиссии за овердрафт.

Как я могу получить защиту от овердрафта?

Чтобы получить защиту от овердрафта, просто свяжите до трех соответствующих учетных записей 1 со своим текущим счетом. Затем средства могут быть переведены автоматически, если вы переоцените свой счет.

Подходящие банковские счета США включают:

Настроить защиту от овердрафта.

После того, как вы решили, с каких счетов вы хотите получать переводы для защиты от овердрафта, вы готовы к настройке защиты от овердрафта. Для этого просто выполните одно из следующих действий:

Для этого просто выполните одно из следующих действий:

- Войдите в систему онлайн-банкинга, затем перейдите в свой текущий счет и выберите ссылку Параметры защиты от овердрафта .

- Позвоните нам по телефону 800-USBANKS (872-2657).

- Поговорите с банкиром в отделении банка США.

Как работает защита от овердрафта?

После того, как вы свяжете свои счета, средства будут автоматически переведены со связанного счета защиты от овердрафта следующим образом:

- Если отрицательный доступный баланс на вашем текущем счете составляет 5 долларов США.01 или больше, средства могут быть переведены в размере, кратном 50 долларам США, при этом взимается комиссия за перевод защиты от овердрафта.